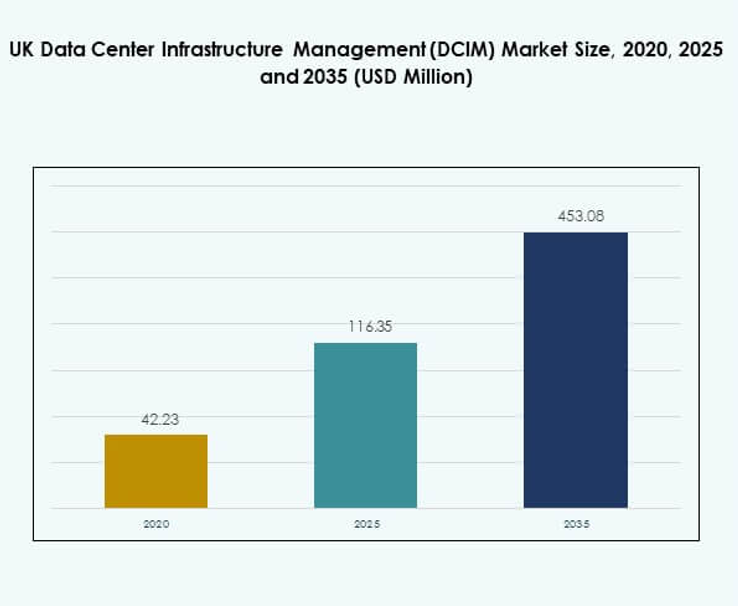

Краткое резюме:

Размер рынка UAE Edge Data Center оценивался в 19,87 млн долларов США в 2020 году, достигнет 43,29 млн долларов США в 2025 году и, как ожидается, составит 183,58 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 15,41% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка UAE Edge Data Center 2025 |

43,29 млн долларов США |

| Рынок UAE Edge Data Center, CAGR |

15,41% |

| Размер рынка UAE Edge Data Center 2035 |

183,58 млн долларов США |

Сильный спрос на обработку данных с низкой задержкой, быстрое развертывание 5G и растущие рабочие нагрузки, управляемые ИИ, способствуют росту рынка. Компании переходят на периферийную инфраструктуру для повышения операционной эффективности и безопасности данных. Она поддерживает критически важные приложения в таких отраслях, как телекоммуникации, BFSI и энергетика. Цифровые стратегии, инициируемые правительством, и государственно-частные партнерства укрепляют инвестиционную уверенность. Стратегическая ценность рынка продолжает расти для инвесторов и гипермасштабируемых компаний.

Дубай и Абу-Даби лидируют благодаря развитой инфраструктуре, стратегическому расположению и сильной цифровой экосистеме. Шарджа и другие эмираты становятся ключевыми центрами развертывания периферийных технологий. Расширение региональных сетей улучшает покрытие и снижает задержку в различных секторах. Это региональное разнообразие поддерживает цифровую трансформацию и усиливает конкурентное преимущество ОАЭ.

Драйверы рынка

Быстрый рост цифровой инфраструктуры стимулирует развертывание периферийных технологий по всей стране

Рынок UAE Edge Data Center выигрывает от растущих инвестиций в цифровую инфраструктуру в крупных эмиратах. Сильный спрос со стороны облачных, телекоммуникационных и гипермасштабируемых провайдеров стимулирует расширение. Внедрение 5G увеличивает потребность в локализованной обработке данных с низкой задержкой. Компании рассматривают периферийную инфраструктуру как необходимую для критически важных рабочих нагрузок. Она поддерживает приложения ИИ, развертывание IoT и аналитику в реальном времени. Регуляторная поддержка и сильные национальные цифровые стратегии повышают уверенность операторов. Инвесторы видят масштабируемую и безопасную среду для долгосрочной прибыли. Эта основа делает ОАЭ стратегическим центром для инноваций на периферии.

- Например, Khazna Data Centers начали строительство двух новых гипермасштабируемых объектов, AUH4 (Мафрак) и AUH8 (Масдар-Сити), в 2025 году, спроектированных для предоставления дополнительной ИТ-мощности в 60 мегаватт (МВт) для рабочих нагрузок ИИ и облачных технологий; эти объекты используют оптимизированный для ИИ модульный дизайн и соответствуют строгим стандартам LEED Gold, непосредственно поддерживая ведущих телекоммуникационных и гипермасштабируемых провайдеров ОАЭ.

Сильное внедрение новых технологий трансформирует операционные возможности

Edge computing соответствует быстрому внедрению технологий 5G, AI и IoT. Компании принимают эти технологии для обеспечения более высокой скорости обработки и безопасного хранения данных ближе к пользователям. Это позволяет отраслям поддерживать критически важные рабочие нагрузки без задержек. Телекоммуникационные и гипермасштабные компании развертывают передовую инфраструктуру для обслуживания разнообразных приложений. Такие сектора, как финансы, розничная торговля и здравоохранение, внедряют платформы edge для удовлетворения операционных потребностей. Активная НИОКР создает передовые модульные решения для динамических рабочих нагрузок. Стратегические инициативы делают страну лидером в области подключенных экосистем. Этот сдвиг стимулирует быстрое расширение мощностей.

Стратегические инвестиции и партнерства укрепляют рыночные основы

Местные и глобальные компании сотрудничают для расширения экосистем edge в ОАЭ. Стратегические альянсы с облачными провайдерами и телекоммуникационными операторами обеспечивают стабильные и масштабируемые развертывания. Это привлекает иностранные инвестиции через модернизацию инфраструктуры и инициативы суверенного облака. Предприятия строят гибридные архитектуры, сочетая локальную обработку edge с глобальными сетями. Спрос на устойчивую и безопасную обработку данных растет в таких секторах, как энергетика и BFSI. Государственные программы поощряют частно-государственные партнерства для ускорения покрытия. Эти инициативы увеличивают суверенитет данных и операционную независимость. Инвесторы получают выгоду от благоприятного регуляторного и инвестиционного климата.

- Например, компания du заключила партнерство с Microsoft в апреле 2025 года для строительства гипермасштабного дата-центра стоимостью 544,5 миллиона долларов США в Дубае, где инфраструктура edge объекта поддерживает ультраустойчивые и безопасные облачные сети как для обучения AI, так и для критически важных рабочих нагрузок предприятий, поддерживая edge-сервисы Microsoft Azure в регулируемых секторах, включая финансы и энергетику.

Растущий спрос на обработку данных в реальном времени повышает привлекательность рынка

Требования к аналитике в реальном времени и ультранизкой задержке формируют ландшафт развертывания. Инфраструктура edge сокращает время передачи данных и улучшает производительность приложений. Это улучшает пользовательский опыт в цифровом банкинге, потоковом вещании и промышленной автоматизации. Проекты умных городов усиливают потребности в инфраструктуре в различных вертикалях. Передовое производство и логистика полагаются на решения edge для управления распределенными операциями. Сильная инфраструктура подключения поддерживает быстрый обмен данными. Телекоммуникационные операторы расширяют мощности для удовлетворения растущего спроса предприятий. Стратегическая важность растет по мере интеграции бизнесом локализованных вычислительных моделей для скорости и эффективности.

Тенденции рынка

Внедрение модульных и сборных дата-центров ускоряет развертывание инфраструктуры

Предприятия переходят к модульным и сборным edge-объектам для более быстрого развертывания. Модульные структуры сокращают время установки и упрощают операционные обновления. Это позволяет телекоммуникационным и облачным провайдерам развертывать мощности ближе к конечным пользователям. Модульные edge-сайты эффективно поддерживают случаи использования AI и 5G. Этот сдвиг улучшает энергоэффективность и масштабируемость по регионам. Сборные конструкции позволяют гибко размещать объекты, включая удаленные или городские локации. Спрос растет в отраслях с чувствительными ко времени операциями. Инвесторы видят высокий ROI благодаря более быстрым срокам выхода на рынок.

Интеграция автоматизации на основе AI трансформирует управление инфраструктурой

Операторы интегрируют автоматизацию на основе ИИ в инфраструктуру на границе сети для улучшения времени безотказной работы и безопасности. Умные системы в реальном времени контролируют температуру, энергопотребление и состояние сети. Это позволяет быстрее обнаруживать неисправности и принимать автоматизированные решения в периоды пиковых нагрузок. ИИ поддерживает предиктивное обслуживание и снижает операционные риски. Интеграция с датчиками IoT обеспечивает лучший контроль за энергопотреблением. Эта тенденция позволяет предприятиям эффективно управлять сложными распределенными сетями. Автоматизация также повышает эффективность рабочих нагрузок в облачных и пограничных слоях. Внедрение ИИ позиционирует ОАЭ как лидера в области интеллектуальной инфраструктуры.

Растущий акцент на устойчивость и зеленые решения для центров обработки данных

Устойчивость играет центральную роль в формировании новых развертываний. Операторы используют возобновляемую энергию и передовые системы охлаждения для снижения выбросов. Это соответствует национальным экологическим целям и требованиям ESG. Зеленые проекты привлекают инвесторов, ищущих устойчивые инфраструктурные активы. Операторы на границе сети интегрируют жидкостное охлаждение и эффективные энергосистемы для снижения энергопотребления. Умные инструменты мониторинга оптимизируют воздействие на окружающую среду. Крупные компании обязуются достичь углеродной нейтральности через местные партнерства. Этот сдвиг позиционирует ОАЭ на переднем крае устойчивых инноваций на границе сети.

Расширение отраслевых приложений на границе сети, способствующее диверсификации сектора

Внедрение технологий на границе сети быстро растет в отраслях BFSI, здравоохранения, энергетики и розничной торговли. Отраслевые приложения создают спрос на адаптированную инфраструктуру. Это поддерживает передовую аналитику, финансовые услуги в реальном времени и безопасную обработку данных. Здравоохранение полагается на обработку данных на границе сети с низкой задержкой для телемедицины и визуализации. Энергетические компании используют платформы на границе сети для мониторинга сетей и предиктивного управления. Розничная торговля и логистика применяют системы на границе сети для управления запасами и транзакциями. Широкое покрытие приложений способствует расширению экосистемы. Вертикальная диверсификация укрепляет общую стабильность рынка.

Проблемы рынка

Высокие капитальные затраты и сложные требования к инфраструктуре ограничивают более быстрое расширение

Рынок центров обработки данных на границе сети в ОАЭ сталкивается с высокими первоначальными капитальными затратами на передовые развертывания. Операторам необходимо инвестировать в энергоснабжение, охлаждение и безопасное подключение. Это создает финансовое давление на малые и средние компании. Строгие стандарты проектирования и требования к резервированию усложняют строительство. Инвесторы часто отдают предпочтение проверенным местам, замедляя региональную диверсификацию. Предприятия могут откладывать внедрение технологий на границе сети без моделей разделения затрат. Меньшие телекоммуникационные провайдеры сталкиваются с ограниченной возможностью быстрого масштабирования инфраструктуры. Эта проблема может повлиять на скорость развертывания в нескольких эмиратах.

Недостаток квалифицированных кадров и регуляторные ограничения замедляют развертывание

Расширение центров обработки данных на границе сети требует квалифицированных инженеров и специалистов по кибербезопасности. Недостаток талантов влияет на управление инфраструктурой и инновационный потенциал. Это также увеличивает операционные затраты для компаний, входящих в сектор. Регуляторные сложности, связанные с локализацией данных и соблюдением требований, замедляют сроки развертывания. Это требует от операторов соответствия национальным рамкам безопасности данных. Интеграция технологий на границе сети с существующей инфраструктурой добавляет технические препятствия. Задержки в лицензировании и выделении земли могут увеличить сроки реализации проектов. Эти ограничения влияют на оперативную гибкость и конкурентоспособность рынка.

Возможности рынка

Стратегическое положение как цифрового шлюза стимулирует инвестиции и расширение

Рынок периферийных дата-центров ОАЭ выигрывает от географического положения страны как цифрового хаба. Его расположение соединяет Европу, Азию и Африку через основные волоконные сети. Это преимущество привлекает гипермасштабные компании и глобальных операторов связи. Оно позволяет операторам предоставлять высокоскоростные услуги с низкой задержкой между континентами. Инвесторы рассматривают ОАЭ как базу для регионального расширения периферийных центров. Эта роль усиливает его стратегическую ценность в международном обмене данными. Модель хаба способствует более сильному росту инфраструктуры. Возможности возникают благодаря растущему спросу со стороны предприятий и региональным партнерствам.

Растущий спрос на новые технологии поддерживает долгосрочный рост рынка

Новые технологии, такие как ИИ, IoT и 5G, создают новые возможности для периферийной инфраструктуры. Обработка данных в реальном времени поддерживает критически важные приложения в различных отраслях. Это улучшает надежность операций и повышает конкурентоспособность предприятий. Программы цифровизации государственного сектора укрепляют внедрение в различных секторах. Стратегическое согласование с целями умных городов увеличивает возможности развертывания периферийных центров. Этот сдвиг создает сильный спрос на гибридные облачно-периферийные платформы. Инвесторы выигрывают от масштабируемых и устойчивых архитектур. Долгосрочные возможности растут с развитием цифровой экосистемы.

Сегментация рынка

По компонентам

Решения доминируют на рынке периферийных дата-центров ОАЭ благодаря высокому спросу на модульные, масштабируемые и энергоэффективные системы. Эти решения обеспечивают низкую задержку, оптимизацию энергии и безопасность. Услуги также растут, поскольку предприятия полагаются на управляемые периферийные развертывания. Телекоммуникационные и гипермасштабные провайдеры инвестируют в передовую автоматизацию и решения с поддержкой ИИ. Сильный акцент на управлении данными в реальном времени способствует внедрению решений. Провайдеры услуг интегрируют мониторинг и безопасность для поддержки динамических рабочих нагрузок. Спрос увеличивается в таких секторах, как BFSI и энергетика. Решения занимают значительную долю благодаря зрелости технологий.

По типу дата-центра

Колокационные периферийные дата-центры занимают значительную долю рынка периферийных дата-центров ОАЭ. Предприятия предпочитают колокацию из-за экономической эффективности, безопасности и гибкости масштабирования. Облачные и периферийные дата-центры также быстро расширяются. Управляемые и корпоративные дата-центры сохраняют стабильное внедрение в регулируемых секторах. Колокация позволяет быстрее развертывать без крупных капитальных вложений. Модель эффективно поддерживает ИИ, IoT и высокоскоростные приложения. Предприятия используют гибридные стратегии, комбинируя локальные и колокационные активы. Рост согласуется с национальными целями инфраструктуры.

По модели развертывания

Гибридное развертывание доминирует на рынке периферийных дата-центров ОАЭ благодаря своей гибкости и масштабируемости. Гибридные модели сочетают облачную и локальную обработку для рабочих нагрузок в реальном времени. Облачное развертывание также растет с расширением гипермасштабных компаний в регионе. Гибридные системы позволяют бизнесу балансировать производительность, безопасность и стоимость. Предприятия в здравоохранении и BFSI предпочитают гибридные модели для соблюдения требований к данным. Облачное развертывание поддерживает рост стартапов и МСП. Локальное развертывание остается критически важным для чувствительных рабочих нагрузок. Модель улучшает контроль данных и производительность.

По размеру предприятия

Крупные предприятия занимают значительную долю рынка периферийных дата-центров ОАЭ. Эти предприятия активно инвестируют в передовую инфраструктуру для управления критически важными операциями. Малые и средние предприятия (МСП) демонстрируют растущее внедрение благодаря гибким моделям развертывания и оптимизации затрат. Крупные предприятия предпочитают гибридные и колокационные объекты для обеспечения операционной устойчивости. МСП используют облачно-периферийные платформы для масштабируемости и скорости. Инвестиции предприятий повышают технологическую конкурентоспособность. Сектора телекоммуникаций и BFSI лидируют по спросу на инфраструктуру. МСП получают выгоду от государственных стимулов, поддерживающих цифровизацию. Крупные предприятия доминируют из-за более высоких потребностей в мощности.

По применению / случаю использования

Мониторинг мощности лидирует на рынке периферийных дата-центров ОАЭ с активным внедрением в различных отраслях. Он обеспечивает эффективное использование энергии и снижает операционные риски. Управление мощностью и активами следует за ним с растущей интеграцией в телекоммуникациях и логистике. BI и экологический мониторинг поддерживают приложения для умных городов и промышленности. Предприятия внедряют передовые инструменты для обеспечения видимости инфраструктуры в реальном времени. Это внедрение поддерживает бесперебойную работу и соблюдение нормативных требований. Периферийные решения повышают операционный интеллект. Управление мощностью и емкостью остаются критически важными для отраслей с интенсивным использованием данных.

По отраслям конечных пользователей

ИТ и телекоммуникации доминируют на рынке периферийных дата-центров ОАЭ с большой долей рынка. Отрасли BFSI и здравоохранения следуют за ними с активной интеграцией периферийных приложений. Операторы связи стимулируют спрос через расширение 5G. Розничная торговля, электронная коммерция и энергетика увеличивают внедрение для обеспечения доставки услуг в реальном времени. Аэрокосмическая и оборонная отрасли инвестируют в безопасные периферийные решения для критически важных систем. Сильная диверсификация отраслей повышает общую устойчивость. Государственные инициативы поощряют цифровизацию в масштабах всего сектора. ИТ и телекоммуникации сохраняют лидерство благодаря зрелости инфраструктуры.

Региональные инсайты

Дубай: Лидер рынка с передовой инфраструктурой и высокой долей инвестиций (42%)

Дубай занимает крупнейшую долю рынка периферийных дата-центров ОАЭ благодаря зрелой цифровой экосистеме и стратегической связности. Город привлекает гипермасштабные компании и глобальных телекоммуникационных провайдеров благоприятными политиками. Сильная волоконно-оптическая инфраструктура поддерживает высокоскоростные периферийные развертывания. Дубай размещает большинство модульных и колокационных объектов, обеспечивая быструю интеграцию предприятий. Он выступает в качестве основного шлюза для подключения к глобальным сетям. Государственные инициативы согласуются с целями устойчивого развития и интеграции ИИ. Это лидерство обеспечивает стабильное расширение и рост инноваций.

Абу-Даби: Укрепление стратегического присутствия через сотрудничество в отрасли (35%)

Абу-Даби занимает сильную рыночную позицию благодаря растущему вниманию к цифровой трансформации. Эмират инвестирует в крупномасштабную облачную и периферийную инфраструктуру для поддержки промышленных и оборонных секторов. Он получает выгоду от сильного сотрудничества между государственными и частными операторами. Стратегические инициативы поддерживают энергоэффективные и безопасные развертывания. Инвестиции Абу-Даби укрепляют его роль в качестве критически важного регионального центра. Телекоммуникационные провайдеры расширяют покрытие сети для поддержки роста предприятий. Этот субрегион играет ключевую роль в диверсификации концентрации рынка.

- Например, Injazat Data Systems управляет первым в регионе Персидского залива дата-центром с дизайном Tier IV и сертификацией ISO 27001 в Абу-Даби, что является важной вехой в развитии безопасной и высокодоступной цифровой инфраструктуры ОАЭ.

Шарджа и другие эмираты: Восходящие центры периферийной инфраструктуры (23%)

Шарджа и другие эмираты представляют собой развивающиеся сегменты рынка периферийных дата-центров ОАЭ. Развитие инфраструктуры ускоряется благодаря поддержке национальных цифровых политик. Местные правительства способствуют инвестициям для улучшения регионального покрытия. Стратегическое размещение модульных периферийных объектов укрепляет связь. Промышленность принимает периферийные решения для поддержки логистики, производства и целей умных городов. Расширение телекоммуникаций увеличивает доступность локализованной инфраструктуры. Эти регионы создают конкурентоспособные мощности для балансировки концентрации рынка и укрепления национальной устойчивости.

- Например, Khazna Data Center и BEEAH Group запустили первый в Шардже дата-центр уровня Tier 3, предназначенный для поддержки цифровой трансформации правительства Шарджи и инициатив умного города, подкрепленный проверенной сертификацией третьей стороны.

Конкурентные инсайты:

- Khazna Data Centers

- e& (Etisalat)

- Moro Hub (DEWA)

- Gulf Data Hub

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Fujitsu

- Cisco

- SixSq

- Microsoft

- VMWare

- Schneider Electric SE

- Rittal GmbH & Co. Kg

Рынок периферийных дата-центров ОАЭ характеризуется сильной конкуренцией между местными операторами и мировыми технологическими лидерами. Он формируется за счет крупных инвестиций в инфраструктуру, стратегических партнерств и интеграции передовых технологий. Khazna, e& (Etisalat), Moro Hub и Gulf Data Hub доминируют в местной инфраструктуре с крупномасштабными колокационными и облачными объектами. EdgeConneX и мировые IT-лидеры, такие как Microsoft, Cisco и Dell, укрепляют возможности через периферийные и гибридные облачные решения. Eaton и Schneider Electric лидируют в области энергоснабжения и охлаждения. Поставщики сосредоточены на автоматизации, устойчивости и энергоэффективных системах для обеспечения доли на рынке. Сильная деятельность в области НИОКР и местные альянсы способствуют быстрому расширению. Рынок демонстрирует растущее внимание к гибридной инфраструктуре, цифровому суверенитету и интеграции умных городов, что позиционирует ведущих игроков для устойчивого роста.

Последние разработки:

- В октябре 2025 года Blaize Holdings объявила о своем участии в GITEX GLOBAL 2025 в Дубае, где компания планирует продемонстрировать свои последние инновации в области периферийного ИИ, адаптированные для высокопроизводительных сред дата-центров в ОАЭ. Это событие подчеркивает стратегический шаг Blaize в регион с программируемыми, энергоэффективными решениями для периферийных ИИ-вычислений, отмечая их недавнее расширение и партнерскую деятельность в Азии и на Ближнем Востоке.

- В июне 2025 года Nvidia и Khazna Data Centers компании G42 заключили важное партнерство для создания ИИ-фабрик и дата-холлов следующего поколения с использованием чипов Nvidia Blackwell, многие из которых будут расположены в кампусе ИИ ОАЭ-США в Абу-Даби. Это сотрудничество направлено на укрепление региональных возможностей в области ИИ и периферийных дата-центров, с крупными обновлениями инфраструктуры, которые позиционируют ОАЭ как лидера в области технологий дата-центров, управляемых ИИ, на Ближнем Востоке и в Африке.

- В апреле 2025 года Emirates Integrated Telecommunications Company PJSC («du») объявила о крупном партнерстве по гипермасштабному дата-центру с Microsoft, стоимостью 2 миллиарда дирхамов (около 544 миллионов долларов). Этот передовой объект будет построен поэтапно, служа ключевой платформой для корпоративного облачного хранения и проектов искусственного интеллекта, поддерживая цель du по улучшению цифрового и ИИ-ландшафта ОАЭ.