الملخص التنفيذي:

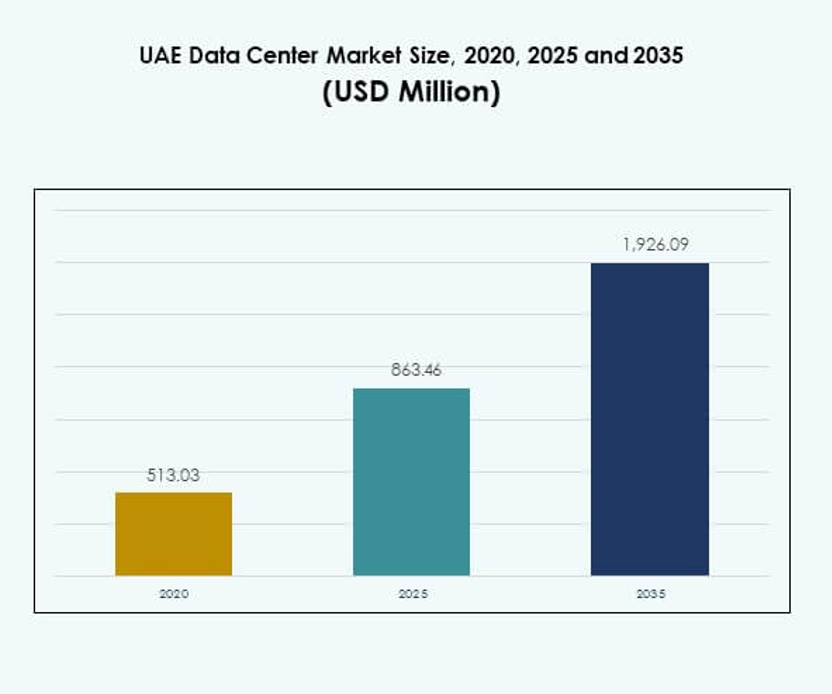

تم تقييم حجم سوق مراكز البيانات في الإمارات العربية المتحدة بقيمة 513.03 مليون دولار أمريكي في عام 2020 ليصل إلى 863.46 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1,926.09 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 8.30% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في الإمارات 2025 |

863.46 مليون دولار أمريكي |

| سوق مراكز البيانات في الإمارات، معدل النمو السنوي المركب |

8.30% |

| حجم سوق مراكز البيانات في الإمارات 2035 |

1,926.09 مليون دولار أمريكي |

يتم تعزيز السوق من خلال التبني السريع للحوسبة السحابية، ودمج الذكاء الاصطناعي، والطلب القوي على تخزين البيانات الآمن عبر الصناعات. تركز الشركات على الأتمتة، الافتراضية، وأنظمة التبريد الخضراء لتحسين الكفاءة والامتثال. المبادرات الحكومية التي تدعم التحول الرقمي ومشاريع المدن الذكية تعزز النظام البيئي بشكل أكبر. يحمل سوق مراكز البيانات في الإمارات أهمية استراتيجية للمستثمرين من خلال تقديم نمو طويل الأجل، بنية تحتية مدفوعة بالابتكار، والقيادة الإقليمية في الاتصال الرقمي.

تقود دبي السوق ببنية تحتية متقدمة، اتصال قوي، وسياسات المناطق الحرة المواتية، مما يجعلها مركزًا مفضلًا للمشغلين العالميين. تبرز أبوظبي كمركز نمو رئيسي بدعم من الاستثمارات الحكومية في المشاريع الذكية ودمج الطاقة المستدامة. تطور الإمارات الشمالية مراكز ثانوية، تجذب الشركات التي تسعى إلى التوسع بتكلفة فعالة. معًا، تخلق هذه المناطق نظامًا بيئيًا متوازنًا يدفع سوق مراكز البيانات في الإمارات إلى الأمام كقائد رقمي إقليمي.

محركات السوق

التوسع السريع للتحول الرقمي والبنية التحتية السحابية

يستفيد سوق مراكز البيانات في الإمارات من التحول الرقمي المتسارع في البلاد. تدفع المبادرات الحكومية التي تدعم المدن الذكية، الحكومة الإلكترونية، واعتماد التكنولوجيا المالية الشركات إلى توسيع البنية التحتية السحابية. تنشر الشركات خوادم متقدمة وتخزين لتلبية الاحتياجات المكثفة للبيانات. يقلل التبني السحابي من التكاليف التشغيلية مع ضمان القابلية للتوسع والمرونة. تعتمد الشركات عبر الصناعات على استراتيجيات السحابة الهجينة والمتعددة لتحسين الكفاءة. يعزز الابتكار في الافتراضية موثوقية البنية التحتية. يكتسب السوق أهمية استراتيجية مع استثمار اللاعبين العالميين في المرافق المحلية. يعزز التنافسية ويعزز ثقة المستثمرين.

- على سبيل المثال، في سبتمبر 2025، أعلنت مايكروسوفت عن التوافر العام لـ DCasv6 وECasv6 VMs السرية في منطقة شمال الإمارات، مدعومة بمعالجات AMD EPYC™ من الجيل الرابع، وتقدم ما يصل إلى 96 vCPUs، و672 GiB RAM، وأداء أعلى بنسبة 25%، وSEV-SNP مع تشفير الذاكرة AES-256.

دمج الذكاء الاصطناعي وإنترنت الأشياء في نظم البيانات

دمج تقنيات الذكاء الاصطناعي وإنترنت الأشياء يدفع الطلب على الأنظمة ذات السعة العالية وزمن الاستجابة المنخفض. تتطلب أعباء العمل الخاصة بالذكاء الاصطناعي مجموعات GPU قابلة للتوسع، بينما يولد إنترنت الأشياء تدفقات هائلة من البيانات في الوقت الفعلي. تقوم مراكز البيانات بنشر منصات الأتمتة لإدارة هذا التعقيد بكفاءة. تحسن التحليلات الذكية من الصيانة التنبؤية وتحسين الموارد. يعزز اعتماد الذكاء الاصطناعي أيضًا إدارة الطاقة، مما يقلل من استهلاك الطاقة والتكلفة. يستفيد سوق مراكز البيانات في الإمارات العربية المتحدة من هذه التحولات لجذب الشركات عبر التصنيع والرعاية الصحية والتجزئة. يوفر العمود الفقري الموثوق للعمليات المدعومة بالذكاء الاصطناعي. تحقق الشركات مزايا حيوية من خلال تقليل وقت التوقف وزيادة المرونة.

- على سبيل المثال، أعلنت مراكز بيانات خزنة عن تعاون مع NVIDIA لتصديق قاعات البيانات من الجيل التالي لهندسة NVIDIA Blackwell، مع تصميمات تدعم مجموعات الذكاء الاصطناعي الفردية بسعة تصل إلى 250 ميجاوات لتسريع البنية التحتية للذكاء الاصطناعي عبر المنطقة.

الاستثمارات الاستراتيجية في الطاقة المتجددة وحلول التبريد المستدامة

يزداد التركيز على الاستدامة مما يؤدي إلى استثمارات في المرافق المدعومة بالطاقة المتجددة وأنظمة التبريد الخضراء. يستثمر المشغلون في دمج الطاقة الشمسية والتبريد الفعال في استخدام المياه لتحقيق أهداف ESG. تصمم الشركات مراكز بيانات معيارية بميزات توفير الطاقة. تشجع اللوائح على الممارسات الواعية بيئيًا، مما يحسن الامتثال والسمعة. تجذب الاستدامة مقدمي الخدمات السحابية العالمية الباحثين عن بصمات أكثر خضرة. يوضح سوق مراكز البيانات في الإمارات العربية المتحدة أهميته من خلال الالتزامات طويلة الأجل بتقليل الكربون. يتيح للمشغلين تأمين شراكات مع الشركات الواعية بيئيًا. يضع الأمة كقائد في البنية التحتية الرقمية المستدامة.

زيادة دور اللوائح الحكومية والامتثال الأمني

تفرض الحكومة قواعد سيادة البيانات لحماية الأصول الرقمية الحساسة. تتطلب الأطر التنظيمية من الشركات تبني تخزين آمن وممارسات بيانات متوافقة. تدفع المخاوف الأمنية الاستثمار في الجدران النارية المتقدمة وأدوات التشفير والمراقبة. يعزز الامتثال الثقة في الصناعات الحيوية مثل BFSI والحكومة. يعزز سوق مراكز البيانات في الإمارات العربية المتحدة دوره من خلال تقديم أنظمة بيئية معتمدة وآمنة. يكتسب ثقة المستثمرين من خلال ضمان الاستقرار والمرونة. تقدر الشركات مراكز البيانات التي تتماشى مع المشهد التنظيمي المتطور. يعزز الأهمية الاستراتيجية من خلال تقليل المخاطر السيبرانية وبناء الثقة الرقمية.

اتجاهات السوق

اعتماد الحوسبة الطرفية وتصميمات مراكز البيانات المعيارية

تكتسب الحوسبة الطرفية زخماً مع نمو التطبيقات المدعومة بتقنية 5G. تنشر المنظمات مراكز بيانات معيارية وصغيرة لتحسين الأداء الحساس للزمن. تدعم المنشآت الطرفية صناعات مثل الاتصالات والرعاية الصحية والأنظمة الذاتية. تقلل قدرتها على النشر السريع من تأخيرات البنية التحتية. يستفيد سوق مراكز البيانات في الإمارات العربية المتحدة من الحلول المعيارية لدعم التحليلات في الوقت الفعلي والبيانات اللامركزية. يتيح للشركات توسيع العمليات بالقرب من المستخدمين. تستثمر الشركات في أنظمة أصغر لكنها عالية الكفاءة. diversifies البنية التحتية إلى ما وراء المراكز الضخمة التقليدية.

دمج منصات الأتمتة المتقدمة والتنسيق

تعمل منصات الأتمتة على تبسيط إدارة مراكز البيانات وتحسين الكفاءة التشغيلية. تُمكّن أدوات التنسيق من التحكم الموحد في البيئات الهجينة. يقلل المراقبة الذكية من وقت التوقف ويدعم تخصيص الموارد التنبؤية. تتبنى الشركات الأتمتة الروبوتية للعمليات لمهام تكنولوجيا المعلومات. يدمج سوق مراكز البيانات في الإمارات العربية المتحدة أطر التنسيق لتعزيز مرونة سير العمل. يتيح للمشغلين تقليل الخطأ البشري وتحسين أعباء العمل. يدعم الإدارة الآلية استعادة الكوارث بشكل أسرع وتحسين الامتثال. يضمن للشركات الحفاظ على اتساق الأداء مع تقليل التكلفة التشغيلية.

تطوير مراكز بيانات عالية الكثافة لدعم أعباء عمل الذكاء الاصطناعي

يزيد الطلب المتزايد على الذكاء الاصطناعي وتعلم الآلة من الحاجة إلى الحوسبة عالية الكثافة. تعتمد المرافق التبريد السائل وأنظمة الطاقة المتقدمة لإدارة الحرارة والطاقة. يعيد المشغلون تصميم تخطيطات الأرفف للخوادم الثقيلة بوحدات معالجة الرسوميات. يدعم سوق مراكز البيانات في الإمارات العربية المتحدة الشركات المدفوعة بالذكاء الاصطناعي ببنية تحتية محسنة. يوفر حوسبة عالية الأداء لقطاعات تشمل المالية واللوجستيات والدفاع. يسرع النمو في البيانات الضخمة هذه الاستثمارات بشكل أكبر. تضمن التصميمات عالية الكثافة القابلية للتوسع دون المساس بالاستدامة. يساعد الشركات على تلبية أعباء العمل الرقمية المتزايدة بفعالية.

تعزيز نظم الربط البيئي ومنصات التبادل

تتوسع منصات الربط الإقليمية لتحسين تدفق البيانات عبر الحدود. تسهل المحاور المحايدة للناقل الوصول السلس إلى السحابة للشركات العالمية. تطلب الشركات تبادلًا موثوقًا لتحسين زمن الانتقال وكفاءة الشبكة. يتعاون المشغلون مع مزودي الاتصالات لتعزيز نظم الربط البيئي. يكتسب سوق مراكز البيانات في الإمارات العربية المتحدة أهمية كمحور اتصال إقليمي. يدعم الشركات متعددة الجنسيات من خلال ضمان عمليات عبر الحدود قوية. تستفيد الشركات من مسارات الشبكة المتنوعة. يعزز دور الإمارات كجسر رقمي للاقتصادات العالمية.

تحديات السوق

تحديات السوق

ارتفاع النفقات الرأسمالية وتزايد التكاليف التشغيلية للمشغلين

يتطلب بناء وصيانة المرافق المتقدمة استثمارات رأسمالية كبيرة. يجب على المشغلين نشر أنظمة تبريد حديثة، ونسخ احتياطي للطاقة، وأنظمة أمن سيبراني. تضيف تكاليف الطاقة المتزايدة ضغطًا ماليًا لتحقيق التوازن بين الاستدامة والربحية. غالبًا ما تواجه الشركات تحديات في توسيع البنية التحتية مع ضمان القدرة على تحمل التكاليف. يواجه سوق مراكز البيانات في الإمارات العربية المتحدة عقبات في تلبية توقعات الأداء المتزايدة ضمن ميزانيات محدودة. يجب أن يوازن بين الابتكار والجدوى المالية. تتوقع الشركات خدمات فعالة من حيث التكلفة دون المساس بالموثوقية. يخلق هذا حاجزًا أمام الوافدين الجدد واللاعبين الأصغر.

نقص القوى العاملة الماهرة وتزايد التهديدات السيبرانية

يتجاوز الطلب على المواهب المتخصصة في هندسة السحابة، والأمن السيبراني، وتكامل الذكاء الاصطناعي العرض. تكافح المنظمات لتوظيف خبراء قادرين على إدارة البنى التحتية المتقدمة. تستمر مخاطر الأمن السيبراني في الارتفاع، مع هجمات مستهدفة على القطاعات الحساسة. يتطلب سوق مراكز البيانات في الإمارات العربية المتحدة مرونة قوية للتعامل مع التهديدات المتقدمة. يعتمد على محترفين مدربين لضمان الامتثال واستمرارية النظام. يجب على الشركات الاستثمار في تطوير القوى العاملة وأطر الحماية القوية. يبرز التحدي في موازنة النمو مع الجاهزية الأمنية.

فرص السوق

توسع مرافق الهايبرسكيل والتجميع عبر البلاد

إن تبني السحابة المتزايد يدفع الطلب على مرافق الحوسبة الفائقة والمشاركة في المواقع. يسعى اللاعبون العالميون للدخول من خلال الشراكات والاستثمارات المحلية. تفضل الشركات المشاركة في المواقع من أجل التوسع وتقليل التكاليف. يستفيد سوق مراكز البيانات في الإمارات العربية المتحدة من الطلب المتزايد عبر الصناعات المختلفة على الاستضافة المرنة. يجذب مستثمرين جدد من خلال الدعم التنظيمي والسياسات الصديقة للأعمال. يقوم المشغلون بتوسيع نطاقهم في دبي وأبوظبي لالتقاط هذا النمو. يعزز التنافسية الإقليمية في استضافة الأعباء الرقمية العالمية.

الطلب المتزايد على السحابة الهجينة والبنية التحتية المخصصة للصناعات

يتسارع تبني السحابة الهجينة مع زيادة الرقمنة في الشركات. تحتاج المنظمات إلى حلول مخصصة للصناعات مثل البنوك والتأمين، الرعاية الصحية، والتجزئة. تقوم مراكز البيانات بنشر بنية تحتية مخصصة لتلبية احتياجات الامتثال والأداء. يستفيد سوق مراكز البيانات في الإمارات العربية المتحدة من الفرص من خلال بيئات هجينة مخصصة. يمكن الشركات من موازنة التحكم التنظيمي مع قابلية التوسع في السحابة. تحقق الشركات تحسينًا في المرونة من خلال التصاميم المتوافقة مع الصناعة. يضع الإمارات كمركز للابتكار في البنية التحتية المتخصصة.

تقسيم السوق

حسب المكون

تهيمن الأجهزة على سوق مراكز البيانات في الإمارات العربية المتحدة، حيث تحتل حصة كبيرة بسبب الطلب على الخوادم ومعدات الشبكات وأنظمة التبريد. تعزز الاستثمارات في البنية التحتية للطاقة والأمان من الموثوقية. ينمو تبني البرمجيات مع أدوات إدارة مراكز البيانات الافتراضية التي تضمن عمليات فعالة. تكتسب الخدمات زخماً حيث تقوم الشركات بالاستعانة بمصادر خارجية للإدارة والتكامل والدعم. تقود الأجهزة النمو حيث تقوم الشركات بالترقية إلى أنظمة عالية الأداء. تظل ضرورية لتلبية المتطلبات الكثيفة للبيانات عبر الصناعات.

حسب نوع مركز البيانات

تحتل مراكز البيانات الفائقة الحصة الأكبر، مدفوعة بمقدمي خدمات السحابة وعمالقة التكنولوجيا. تنمو مرافق المشاركة في المواقع مع طلب الشركات على حلول قابلة للتوسع. تشهد مراكز البيانات الحافة والوحدات اهتمامًا متزايدًا بسبب تبني الجيل الخامس. تظل المرافق المؤسسية مهمة للأعباء الخاضعة للرقابة. يستفيد سوق مراكز البيانات في الإمارات من توسع مراكز البيانات العملاقة والإنترنت إقليمياً. يضمن الهيمنة الفائقة استمرار الاستثمار في مراكز رقمية واسعة النطاق. يعكس الطلب المتزايد على الأنظمة ذات السعة العالية والكمون المنخفض.

حسب نموذج النشر

يقود النشر القائم على السحابة بسبب انتقال الشركات للأعباء من أجل المرونة وتقليل النفقات الرأسمالية. تكتسب النماذج الهجينة حصة حيث توازن المنظمات بين الأمان وقابلية التوسع. يظل النشر في الموقع ذا صلة بالصناعات الحساسة التي تتطلب التحكم. يستفيد سوق مراكز البيانات في الإمارات من التوسع الهجين في البنوك والرعاية الصحية. تهيمن النماذج السحابية بسبب المرونة وتوفير التكاليف. تنمو الاستراتيجيات الهجينة مع زيادة أهمية الامتثال. يضمن ذلك قدرة الشركات على العمل ضمن الأطر الرقمية المتطورة.

حسب حجم المؤسسة

تهيمن الشركات الكبيرة بسبب متطلبات السعة الأعلى والميزانيات الأكبر لتكنولوجيا المعلومات. تتبنى الشركات الصغيرة والمتوسطة بشكل متزايد حلول السحابة والمشاركة في المواقع لتحقيق الكفاءة في التكاليف. يدعم سوق مراكز البيانات في الإمارات الشركات الصغيرة والمتوسطة بخدمات وحدات وقابلة للتوسع. تقود الشركات الكبيرة في دفع تبني الحوسبة الفائقة. تخلق الشركات الصغيرة والمتوسطة فرص نمو من خلال مبادرات التحول الرقمي. يعزز مزيج أحجام الشركات النظام البيئي بشكل عام. يعزز شمولية نمو البنية التحتية عبر الصناعات.

حسب التطبيق / حالة الاستخدام

يتصدر قطاع تكنولوجيا المعلومات والاتصالات، يليه قطاع الخدمات المصرفية والمالية والتأمين والحكومة والدفاع. ينمو قطاع الرعاية الصحية مع زيادة الطلب على السجلات الصحية الإلكترونية والطب عن بُعد. يتوسع قطاع التجزئة والتجارة الإلكترونية في الاعتماد الرقمي، مما يدفع بتبني البنية التحتية. تستفيد وسائل الإعلام والترفيه من بث المحتوى. يدمج قطاع التصنيع المراقبة المعتمدة على إنترنت الأشياء، مما يعزز الطلب. يغطي سوق مراكز البيانات في الإمارات العربية المتحدة حالات استخدام متنوعة عبر الصناعات. يضمن التطبيق الواسع للتحول الرقمي.

حسب صناعة المستخدم النهائي

تهيمن مزودو الخدمات السحابية، مما يعزز توسع المرافق الضخمة. تتبنى الشركات خدمات الاستضافة المشتركة والخدمات الهجينة لتلبية الاحتياجات الرقمية. تستثمر الوكالات الحكومية بشكل كبير في البنية التحتية الآمنة والمتوافقة. يوسع مقدمو خدمات الاستضافة المشتركة وجودهم في السوق. يستفيد سوق مراكز البيانات في الإمارات العربية المتحدة من مزيج متنوع من المستخدمين النهائيين. يتصدر مزودو الخدمات السحابية جهود تحديث البنية التحتية. يقود ذلك نمو النظام البيئي بشكل عام مع مشاركة متوازنة.

رؤى إقليمية

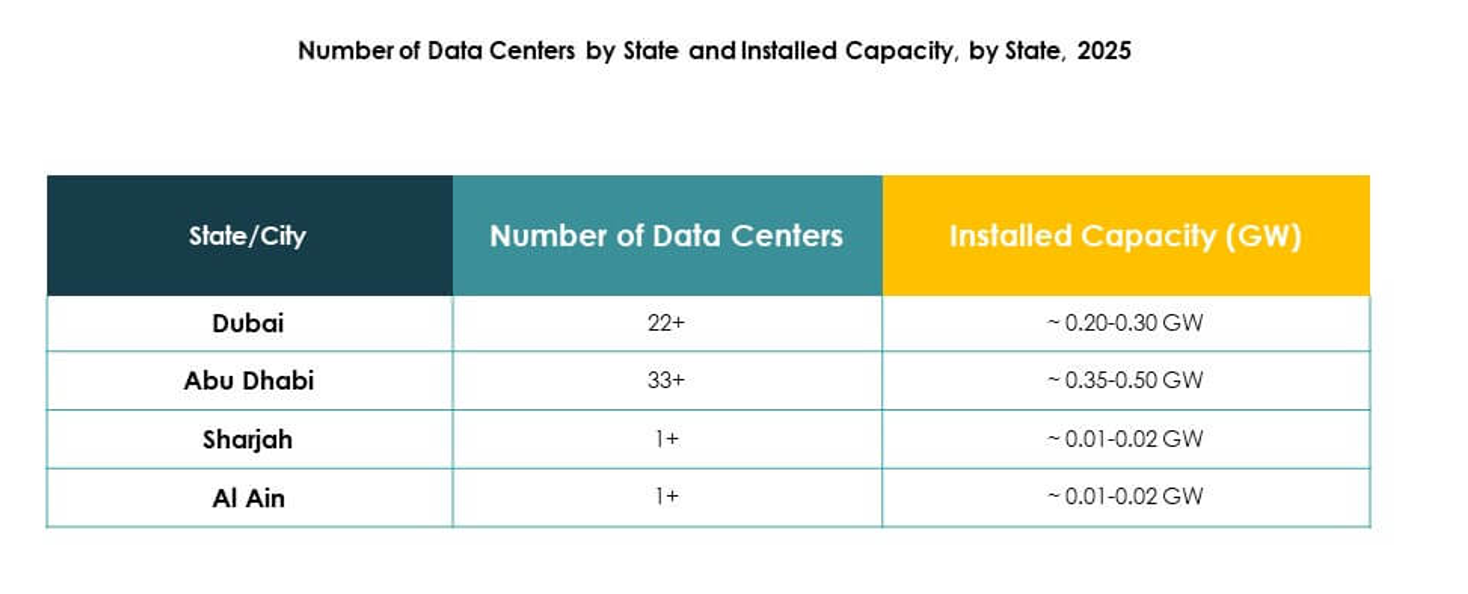

هيمنة دبي كمركز رئيسي لمراكز البيانات

تشكل دبي حصة 52%، مما يجعلها المنطقة الفرعية الرائدة. تدعم البنية التحتية المتقدمة والاتصال القوي ولوائح المناطق الحرة الهيمنة. تجذب المدينة مشغلي المرافق الضخمة العالميين وقادة السحابة الإقليميين. تقدر الشركات دور دبي كمركز مالي ورقمي. يعزز سوق مراكز البيانات في الإمارات العربية المتحدة من خلال وضع دبي كوجهة استضافة رئيسية. يرسخ مكانته باستثمارات متقدمة. تستفيد الشركات من بنية تحتية موثوقة ومتصلة عالميًا.

- على سبيل المثال، أعلنت شركة Equinix عن إطلاق مركز البيانات الثالث لها في دبي، DX3، في عام 2023 بسعة المرحلة الأولى 900 رف، قابلة للتوسع إلى 1800 خزانة، مما يعزز خدمات الربط البيني عبر المنطقة.

نمو أبوظبي من خلال الاستثمارات الرقمية المدعومة من الحكومة

تحمل أبوظبي حصة 32%، مدعومة باستثمارات حكومية كبيرة في البنية التحتية الرقمية. تقود مشاريع المدن الذكية نمو مرافق الشركات والاستضافة المشتركة. تمكن الموارد الطاقية القوية من دمج الطاقة المستدامة. يستفيد سوق مراكز البيانات في الإمارات العربية المتحدة من تركيز أبوظبي على الابتكار والتنظيم. يخلق بيئة آمنة للصناعات الحساسة. توسع الشركات عملياتها بثقة في الموثوقية طويلة الأمد. تضع أبوظبي نفسها كمركز لأعباء العمل في القطاع العام والدفاع.

- على سبيل المثال، أطلقت مراكز بيانات خزنة منشأتها AUH6 في أبوظبي في فبراير 2024، مما يوفر 8 ميجاوات من حمل تكنولوجيا المعلومات ويستخدم تصميمًا معياريًا قابلاً للتكرار مع قدرة شمسية متكاملة لتعزيز كفاءة الطاقة.

إمكانات ناشئة للإمارات الشمالية في الاتصال الإقليمي

تساهم الإمارات الشمالية بنسبة 16%، وتبرز كمراكز ثانوية. تحسن الاستثمارات في مشاريع الاتصال التجارة الرقمية عبر الحدود. تعتبر الشركات هذه المناطق بدائل فعالة من حيث التكلفة للتوسع. يستفيد سوق مراكز البيانات في الإمارات العربية المتحدة من التنويع عبر مناطق فرعية متعددة. يعزز المرونة من خلال نشر البنية التحتية خارج المدن الكبرى. يستكشف المستثمرون الفرص المدفوعة بتكاليف أقل والطلب غير المستغل. تزيد الإمارات الشمالية من تنافسية السوق في جميع أنحاء الشرق الأوسط.

رؤى تنافسية:

- اتصالات

- دو (شركة الإمارات للاتصالات المتكاملة)

- إكوينيكس الشرق الأوسط

- إي هوستينغ داتا فورت

- مراكز بيانات خزنة

- آي بي إم كلاود الشرق الأوسط

- ديجيتال ريالتي تراست، إنك.

- شركة الاتصالات إن تي تي

- شركة مايكروسوفت

- خدمات أمازون ويب، إنك. (AWS)

- جوجل ذ.م.م (ألفابت إنك.)

يتميز سوق مراكز البيانات في الإمارات العربية المتحدة بمنافسة شديدة يقودها مشغلو الاتصالات ومقدمو الخدمات العالمية الضخمة وشركات التواجد المشترك المتخصصة. تستفيد اتصالات ودو من البنية التحتية للشبكة الواسعة لتأمين العملاء من الشركات، بينما توسع مراكز بيانات خزنة القدرة المحلية من خلال مرافق كبيرة. تعزز إكوينيكس وديجيتال ريالتي مواقعهما من خلال منصات الربط العالمية. يقود قادة السحابة مثل مايكروسوفت وAWS وجوجل الطلب من خلال حلول قابلة للتوسع للشركات والوكالات الحكومية. تضيف آي بي إم وإن تي تي كومونيكيشنز قيمة من خلال الخدمات المدارة والعروض الهجينة. يضع هذا الإمارات كمركز رقمي استراتيجي حيث يتنافس المشغلون من خلال توسيع البنية التحتية وكفاءة الطاقة والامتثال الأمني المتقدم.

التطورات الأخيرة:

- في سبتمبر 2025، أمنت مراكز بيانات خزنة صفقة تمويل بارزة بقيمة 2.62 مليار دولار بالشراكة مع بنك أبوظبي التجاري وبنك أبوظبي الأول، مما يشير إلى واحدة من أكبر الاستثمارات في البنية التحتية الرقمية في المنطقة. سيسرع هذا الحقن الرأسمالي من توسع خزنة، مما يدعم مشاريع لمرفقين جديدين في أبوظبي، وواحد في دبي، وأول مركز بيانات مدعوم بالذكاء الاصطناعي في عجمان، والذي يهدف إلى تعزيز قيادة الدولة في حلول التواجد المشترك المتقدمة وخدمات البيانات بالذكاء الاصطناعي.

- في سبتمبر 2025، دخلت أوراكل كلاود في شراكة استراتيجية مع e& المؤسسة لإطلاق “UAE OneCloud”، بهدف تقديم أكثر من 200 خدمة من خدمات أوراكل كلاود إنفراستركتشر (OCI) في البلاد. تهدف هذه الشراكة إلى تعزيز قدرات السحابة السيادية للمنظمات الإماراتية العاملة في القطاعات المنظمة ودعم أهداف التحول الرقمي الوطنية.

- في مايو 2025، أطلقت G42 مبادرة “Stargate UAE”، وهي حرم بيانات مركزية ضخمة تركز على الذكاء الاصطناعي في أبوظبي، بالتعاون مع شركات تكنولوجيا كبرى مثل OpenAI وOracle وNVIDIA وCisco وSoftBank Group. من المتوقع أن يجلب المشروع أول 200 ميجاوات من قدرة الحوسبة بالذكاء الاصطناعي بحلول عام 2026. تهدف هذه المبادرة إلى ترسيخ مكانة الإمارات كقائد عالمي في البنية التحتية للذكاء الاصطناعي والابتكار.

- في أبريل 2025، أعلنت شركة الإمارات للاتصالات المتكاملة (دو) ومايكروسوفت عن شراكة بقيمة 544.5 مليون دولار لإنشاء مركز بيانات ضخم في الإمارات، حيث ستقوم دو ببناء وتشغيل المرفق وستكون مايكروسوفت المستأجر الرئيسي. تهدف هذه الشراكة إلى تعزيز النظام البيئي الرقمي للدولة وتقوية موقعها كمركز إقليمي للحلول السحابية والذكاء الاصطناعي.