Résumé exécutif :

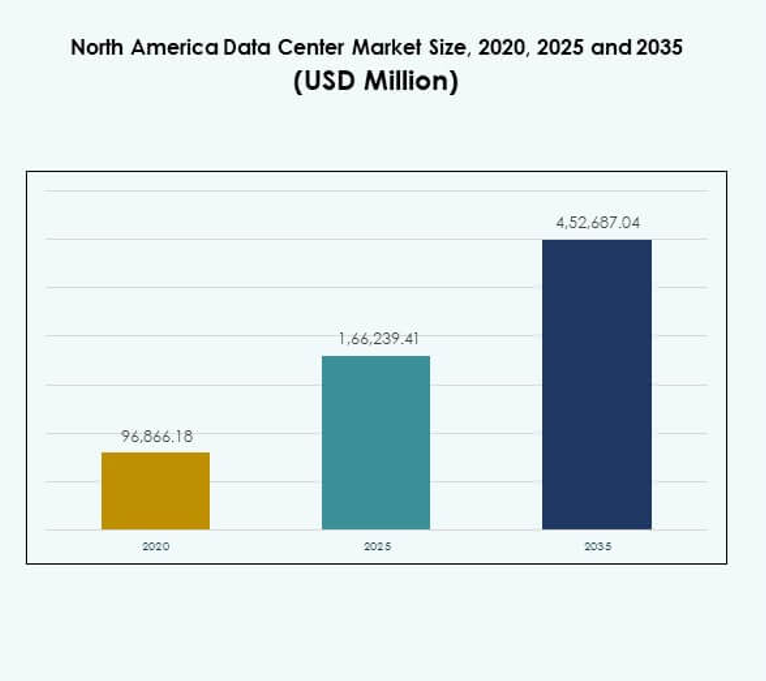

La taille du marché des centres de données en Amérique du Nord était évaluée à 96 866,18 millions USD en 2020, à 1 66 239,41 millions USD en 2025 et devrait atteindre 4 52 687,04 millions USD d’ici 2035, avec un TCAC de 10,48 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données en Amérique du Nord 2025 |

USD 1,66,239.41 Millions |

| Marché des Centres de Données en Amérique du Nord, TCAC |

10,48% |

| Taille du Marché des Centres de Données en Amérique du Nord 2035 |

USD 4,52,687.04 Millions |

Le marché est stimulé par l’adoption rapide de l’informatique en nuage, la transformation numérique et la demande croissante pour des applications intensives en données. Les entreprises investissent dans des infrastructures informatiques avancées, y compris l’IA, l’informatique de périphérie et l’automatisation, pour optimiser leurs opérations. L’intégration de systèmes de refroidissement économes en énergie et de conceptions modulaires met en évidence l’innovation dans l’industrie. Pour les entreprises et les investisseurs, le marché revêt une importance stratégique en raison de son rôle dans la création d’écosystèmes numériques sécurisés, évolutifs et résilients à travers les secteurs.

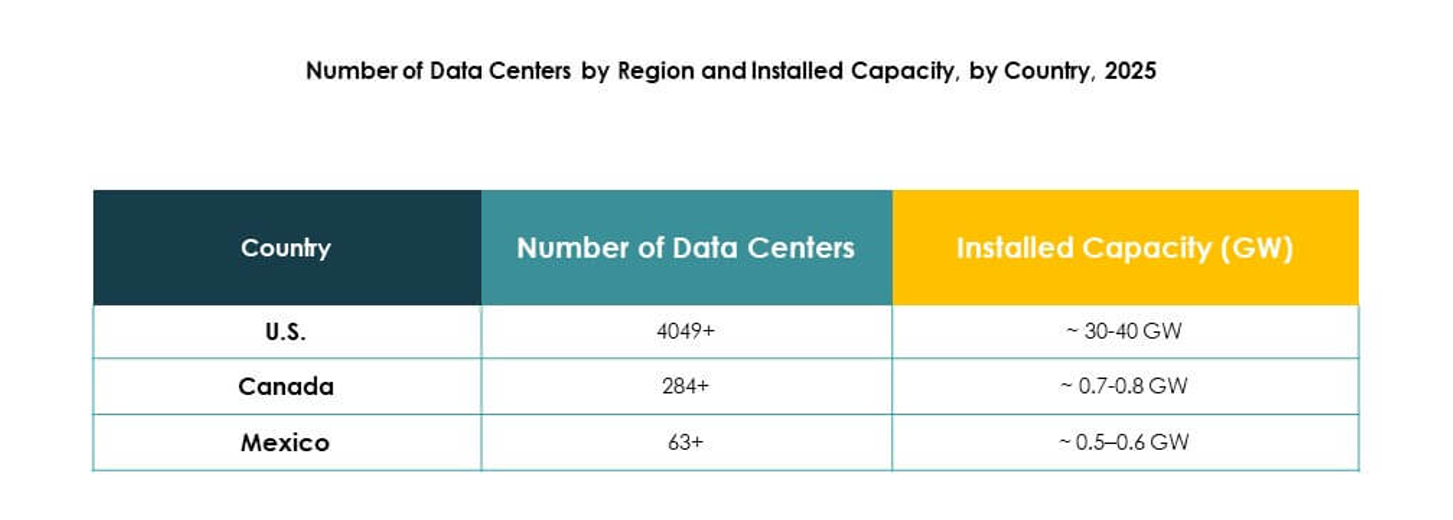

Les États-Unis dominent le paysage régional grâce à une forte présence de fournisseurs de services hyperscale et cloud, suivis par le Canada avec des investissements croissants dans les installations de colocation et de périphérie. Le Mexique émerge comme un marché à forte croissance, stimulé par l’expansion des infrastructures numériques et l’adoption croissante par les entreprises de solutions cloud. Ensemble, ces pays créent un écosystème équilibré, les États-Unis étant en tête en termes de maturité tandis que le Canada et le Mexique favorisent des opportunités prometteuses pour la croissance future des centres de données.

Moteurs du Marché

Croissance Rapide de l’Informatique en Nuage et de la Transformation Numérique Stimulant les Investissements dans les Infrastructures

Le marché des centres de données en Amérique du Nord bénéficie du fort élan de l’adoption du cloud et de la numérisation des entreprises. Les entreprises de divers secteurs transfèrent leurs charges de travail vers des environnements cloud pour atteindre évolutivité et efficacité. Les investissements dans les installations hyperscale soutiennent l’augmentation du trafic de données et des applications complexes. La demande pour des plateformes agiles renforce les dépenses en infrastructures par les entreprises et les fournisseurs de services cloud. Cela encourage les partenariats entre les entreprises technologiques et les opérateurs de centres de données. Les organisations recherchent une latence plus faible et des performances informatiques plus élevées. Les entreprises privilégient les modèles hybrides qui intègrent des solutions sur site avec des solutions basées sur le cloud.

- Par exemple, Microsoft a annoncé un projet de centre de données de 1,1 milliard de dollars à West Des Moines, Iowa, en 2014, couvrant environ 154 acres avec des plans pour plus de 1,2 million de pieds carrés d’espace d’installation pour étendre son infrastructure cloud.

Intégration de l’Intelligence Artificielle et de l’Informatique Haute Performance Améliorant l’Efficacité Opérationnelle

L’intelligence artificielle, l’automatisation et l’informatique haute performance transforment les cadres opérationnels du marché des centres de données en Amérique du Nord. Les systèmes activés par l’IA surveillent l’utilisation de l’énergie, le refroidissement et la distribution des charges de travail. Cela améliore l’efficacité et réduit les risques de temps d’arrêt. L’informatique haute performance soutient les applications intensives en données dans la recherche, la santé et les services financiers. Les entreprises investissent dans des plateformes de gestion plus intelligentes pour accroître la résilience et la qualité du service. Les fournisseurs se concentrent sur la maintenance prédictive et l’équilibrage des charges de travail pilotés par l’IA. Les entreprises bénéficient d’une allocation optimisée des ressources et de dépenses opérationnelles réduites. La dépendance croissante aux technologies avancées attire l’intérêt des investisseurs dans le secteur.

- Par exemple, en 2025, Google a annoncé un investissement de 7 milliards de dollars en Iowa pour étendre son infrastructure cloud et IA, y compris des développements à son installation de Council Bluffs et la formation de plus de 700 apprentis d’ici 2030.

Durabilité et Efficacité Énergétique Émergent comme Priorités Stratégiques pour les Entreprises

Les initiatives de durabilité et les infrastructures économes en énergie transforment le marché des centres de données en Amérique du Nord. Les organisations adoptent des sources d’énergie renouvelables et des techniques de refroidissement avancées pour réduire les émissions. Cela positionne les centres de données comme des leaders dans la réalisation des objectifs de responsabilité sociale des entreprises. Les indicateurs d’efficacité de l’utilisation de l’énergie stimulent l’innovation dans la conception écologique. Les entreprises alignent leurs opérations sur les politiques climatiques gouvernementales et les objectifs de neutralité carbone. Les fournisseurs lancent des installations modulaires et écologiques avec des solutions d’économie d’énergie évolutives. Les investisseurs reconnaissent la durabilité comme un facteur influençant la rentabilité à long terme. Les certifications environnementales augmentent la crédibilité du marché et la valeur de la marque. Les entreprises considèrent l’efficacité énergétique comme un avantage à la fois en termes de coûts et de réputation.

Rôle Stratégique des Centres de Données dans la Compétitivité des Entreprises et la Confiance des Investisseurs

Le marché des centres de données en Amérique du Nord établit son importance en tant que colonne vertébrale des économies numériques. Les entreprises s’appuient sur une infrastructure sécurisée, évolutive et performante pour rester compétitives. Cela soutient la croissance du commerce électronique, de la banque numérique, de la télémédecine et du streaming média. Les entreprises adoptent des services de colocation et cloud pour réduire les charges de dépenses en capital. Les investisseurs identifient des rendements stables grâce à des contrats à long terme avec des fournisseurs hyperscale et de colocation. La maturité du marché encourage les fusions stratégiques et les expansions. Les fournisseurs innovent pour offrir des services différenciés et fidéliser les clients. Le secteur renforce la résilience dans un environnement commercial de plus en plus numérique.

Tendances du Marché

Expansion des Centres de Données de Périphérie pour Soutenir les Applications à Faible Latence dans les Industries

L’informatique de périphérie émerge comme une tendance critique sur le marché des centres de données en Amérique du Nord. Les entreprises déploient des installations micro et modulaires plus proches des utilisateurs finaux. Cela réduit la latence pour des applications telles que l’IoT, les systèmes autonomes et l’analyse en temps réel. Les entreprises obtiennent des temps de réponse plus rapides et améliorent l’expérience client. Les opérateurs télécoms intègrent l’infrastructure de périphérie avec les réseaux 5G. Les fournisseurs de colocation investissent dans l’expansion régionale pour répondre à la demande de périphérie. Le changement élargit les opportunités dans les villes de niveau deux et trois. La tendance renforce le rôle des centres de données dans la fourniture de services numériques de nouvelle génération.

Adoption Croissante de Conceptions Modulaires Offrant Évolutivité et Déploiement Rapide

Les centres de données modulaires gagnent en popularité sur le marché des centres de données en Amérique du Nord en raison des besoins de déploiement flexible. Les entreprises préfèrent des solutions préfabriquées et conteneurisées qui réduisent le temps de construction. Cela permet une évolutivité alignée sur la croissance des charges de travail. Les fournisseurs conçoivent des installations avec des fonctionnalités plug-and-play pour une intégration rapide. L’approche améliore l’efficacité énergétique et réduit l’investissement initial en capital. Les fournisseurs de colocation utilisent des structures modulaires pour étendre rapidement leurs empreintes régionales. Les industries adoptent des systèmes modulaires pour gérer la demande fluctuante avec un minimum de perturbations. La tendance séduit les organisations qui privilégient l’efficacité des coûts et l’adaptabilité.

Rôle Croissant de l’Informatique Quantique et des Architectures Avancées dans l’Évolution du Marché

L’informatique quantique et les architectures avancées commencent à façonner le marché des centres de données en Amérique du Nord. Les institutions de recherche et les leaders technologiques expérimentent une infrastructure prête pour le quantique. Cela soutient les simulations scientifiques, la cryptographie et les analyses complexes. Les fournisseurs adaptent les conceptions d’infrastructure pour accueillir des charges de travail à haute densité. Les entreprises anticipent l’intégration de la technologie quantique au sein des écosystèmes hybrides existants. Les fournisseurs de services explorent des partenariats avec des startups axées sur le quantique. Les investisseurs voient une valeur à long terme dans les marchés se préparant à l’informatique avancée. La tendance positionne la région comme un leader dans les capacités de calcul de nouvelle génération.

Outils d’Automatisation et d’Orchestration Augmentant le Contrôle Opérationnel et la Résilience

Les outils d’automatisation deviennent essentiels sur le marché des centres de données en Amérique du Nord pour améliorer la résilience. Les entreprises adoptent des plateformes d’orchestration pour la gestion des charges de travail et les insights prédictifs. Cela améliore le contrôle opérationnel, réduisant les temps d’arrêt et les erreurs humaines. L’automatisation pilotée par l’IA améliore l’utilisation des ressources et la performance énergétique. Les fournisseurs de services gérés intègrent l’AIOps pour une optimisation continue. L’automatisation soutient l’échelle des installations hyperscale gérant le trafic mondial. Les fournisseurs mettent l’accent sur les plateformes intelligentes pour offrir des expériences client fluides. La tendance élève les normes opérationnelles tout en garantissant une prestation de service fiable.

Défis du Marché

Consommation Énergétique Élevée et Coûts Opérationnels Croissants Créant une Pression sur la Rentabilité

Le marché des centres de données en Amérique du Nord fait face à des défis importants dans la gestion de la consommation énergétique. Les installations nécessitent une alimentation continue pour soutenir les serveurs, les systèmes de refroidissement et les charges de travail à haute densité. Cela augmente les coûts opérationnels et pèse sur les marges bénéficiaires. Les améliorations de l’efficacité énergétique nécessitent des investissements à grande échelle dans l’intégration des énergies renouvelables et des systèmes de refroidissement innovants. Les petites et moyennes entreprises luttent avec des structures de coûts élevées. Les pressions réglementaires pour la durabilité ajoutent de la complexité. Les fournisseurs doivent équilibrer les exigences de performance avec les engagements environnementaux. Le défi intensifie la concurrence entre les acteurs établis et les nouveaux entrants.

Complexité Réglementaire et Contraintes de la Chaîne d’Approvisionnement Limitant l’Agilité du Marché

Le marché des centres de données en Amérique du Nord rencontre des obstacles dans la navigation des paysages réglementaires. La conformité aux réglementations sur la confidentialité des données, les réglementations transfrontalières et les exigences en matière de cybersécurité augmente la complexité. Cela ralentit l’expansion pour les opérateurs multinationaux. Les perturbations de la chaîne d’approvisionnement en équipements, semi-conducteurs et matériaux de construction retardent les calendriers des projets. La demande croissante de composants spécialisés crée des goulots d’étranglement dans les approvisionnements. Les fournisseurs doivent aborder les risques liés aux retards de construction et aux dépassements de coûts. L’incertitude réglementaire complique la planification des investissements. Le marché nécessite des approches coordonnées pour gérer la conformité tout en garantissant une livraison rapide des installations.

Opportunités du Marché

Expansion des Installations Hyperscale et Cloud Offrant des Voies de Croissance Stratégiques

Les expansions hyperscale et cloud ouvrent de nouvelles opportunités sur le marché des centres de données en Amérique du Nord. Les entreprises migrent leurs charges de travail vers des environnements évolutifs qui soutiennent la transformation numérique. Cela alimente la demande pour de nouveaux projets de construction et des mises à niveau des installations existantes. Les fournisseurs capturent la croissance grâce à des partenariats à long terme avec des clients hyperscale. L’adoption du cloud à travers les secteurs stimule la demande pour les services de colocation et gérés. Les investisseurs bénéficient de flux de trésorerie prévisibles grâce à des contrats pluriannuels. L’opportunité renforce la résilience et la croissance dans le secteur.

Adoption de l’IA, de l’IoT et des Applications Spécifiques à l’Industrie Stimulant la Différenciation du Marché

Le marché des centres de données en Amérique du Nord gagne des opportunités grâce à l’adoption de l’IA, de l’IoT et des applications spécialisées. Les entreprises mettent en œuvre des insights pilotés par l’IA et des opérations activées par l’IoT pour améliorer l’efficacité. Cela renforce la demande pour une infrastructure avancée avec faible latence et haute disponibilité. Les fournisseurs se différencient en offrant des solutions sur mesure pour des industries telles que la santé, BFSI et la fabrication. La tendance crée un espace pour un avantage concurrentiel. Les investisseurs suivent les entreprises innovant avec des portefeuilles de services axés sur l’industrie. Ces opportunités renforcent la stabilité et la rentabilité à long terme.

Segmentation du Marché

Par Composant

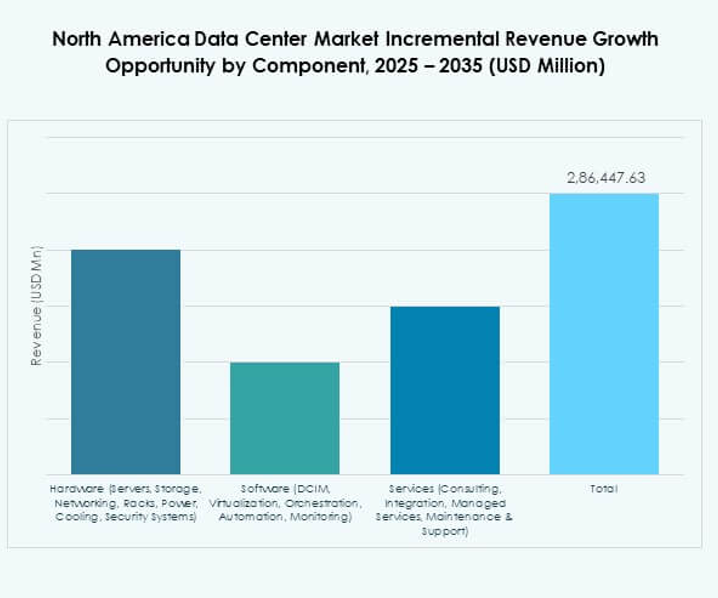

Le matériel domine le marché des centres de données en Amérique du Nord avec une part de 52 % en 2024. Les serveurs, le stockage et le réseau restent essentiels pour gérer les volumes croissants d’applications IA, IoT et big data. Les systèmes de refroidissement et d’alimentation attirent également des investissements alors que les opérateurs priorisent l’efficacité énergétique. Les segments logiciels tels que DCIM, l’orchestration et l’automatisation croissent régulièrement, permettant une surveillance plus intelligente et une gestion prédictive. Les services, y compris le conseil et les services gérés, contribuent à l’adoption à long terme. Le matériel continue de mener en raison de son rôle irremplaçable dans la construction d’une infrastructure résiliente.

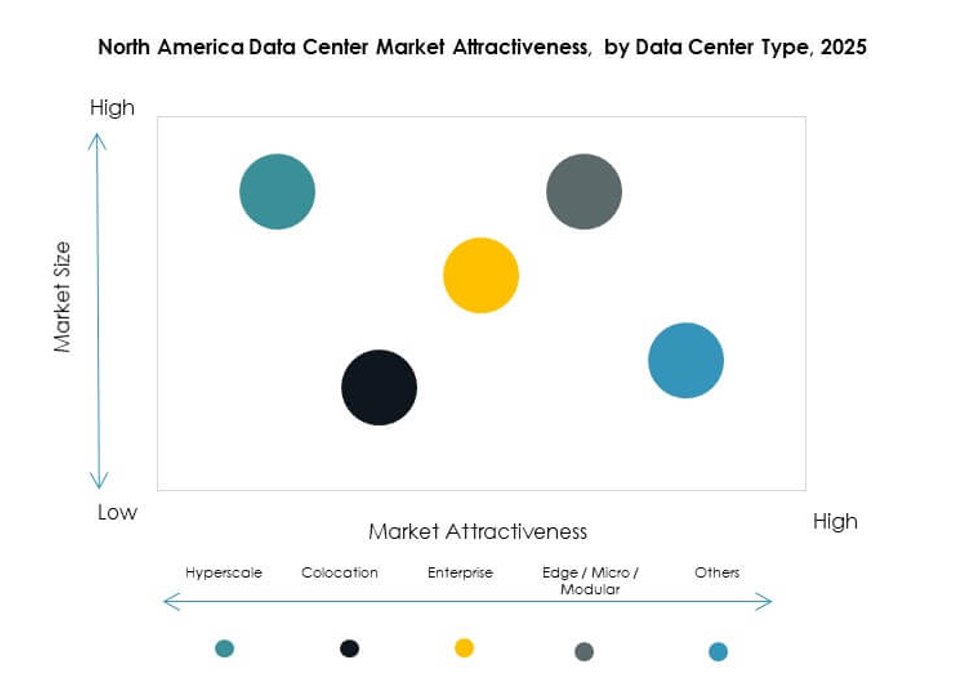

Par Type de Centre de Données

Les installations hyperscale dominent le marché des centres de données en Amérique du Nord avec plus de 40 % de part en 2024. Les géants du cloud comme AWS, Microsoft Azure et Google Cloud stimulent la demande pour l’infrastructure hyperscale. Les centres de colocation suivent de près, servant les entreprises cherchant des économies de coûts et de l’évolutivité. Les centres de données de périphérie et modulaires enregistrent une croissance rapide, soutenant les applications à faible latence dans la 5G et l’IoT. Les méga centres de données restent importants pour la connectivité mondiale à grande échelle, tandis que les centres d’entreprise répondent aux charges de travail privées. Les centres de données cloud et internet s’alignent sur la tendance d’adoption de l’informatique hybride dans la région.

Par Modèle de Déploiement

Les déploiements basés sur le cloud représentent 48 % de part du marché des centres de données en Amérique du Nord en 2024. Les entreprises accélèrent la migration des charges de travail vers le cloud pour la flexibilité et l’efficacité des coûts. Les modèles de déploiement hybrides gagnent en popularité alors que les entreprises équilibrent la sécurité des données avec l’évolutivité. Les déploiements sur site continuent dans les industries avec des exigences de conformité lourdes mais montrent une croissance plus lente. L’adoption du cloud est propulsée par l’IA, l’analytique et l’expansion