Zusammenfassung der Geschäftsführung:

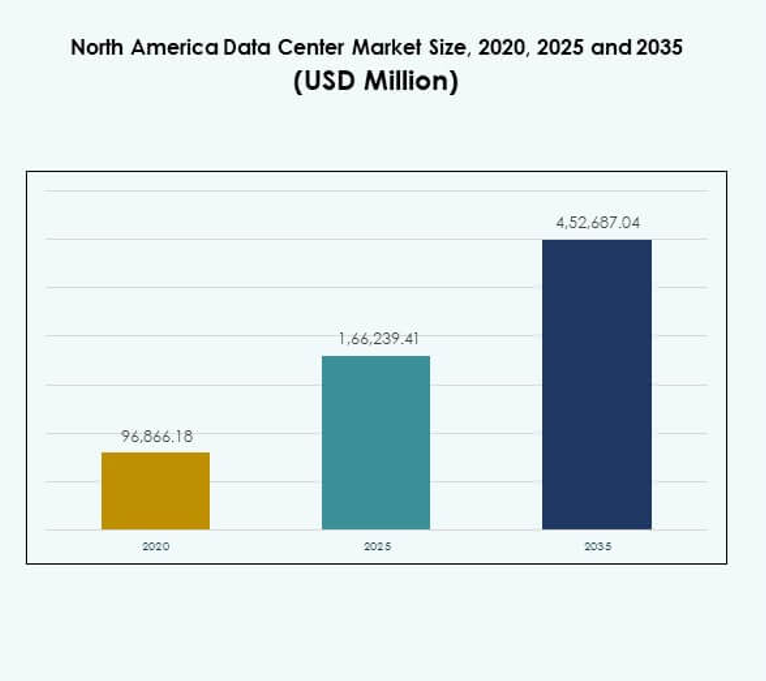

Der nordamerikanische Markt für Rechenzentren wurde 2020 mit 96.866,18 Millionen USD bewertet und soll bis 2025 auf 166.239,41 Millionen USD und bis 2035 auf 452.687,04 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 10,48 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentren in Nordamerika 2025 |

USD 166.239,41 Millionen |

| Markt für Rechenzentren in Nordamerika, CAGR |

10,48% |

| Marktgröße für Rechenzentren in Nordamerika 2035 |

USD 452.687,04 Millionen |

Der Markt wird durch die rasche Einführung von Cloud-Computing, digitale Transformation und die steigende Nachfrage nach datenintensiven Anwendungen angetrieben. Unternehmen investieren in fortschrittliche IT-Infrastrukturen, einschließlich KI, Edge-Computing und Automatisierung, um ihre Abläufe zu optimieren. Die Integration energieeffizienter Kühlsysteme und modularer Designs unterstreicht die Innovationskraft der Branche. Für Unternehmen und Investoren hat der Markt strategische Bedeutung, da er sichere, skalierbare und widerstandsfähige digitale Ökosysteme in verschiedenen Sektoren ermöglicht.

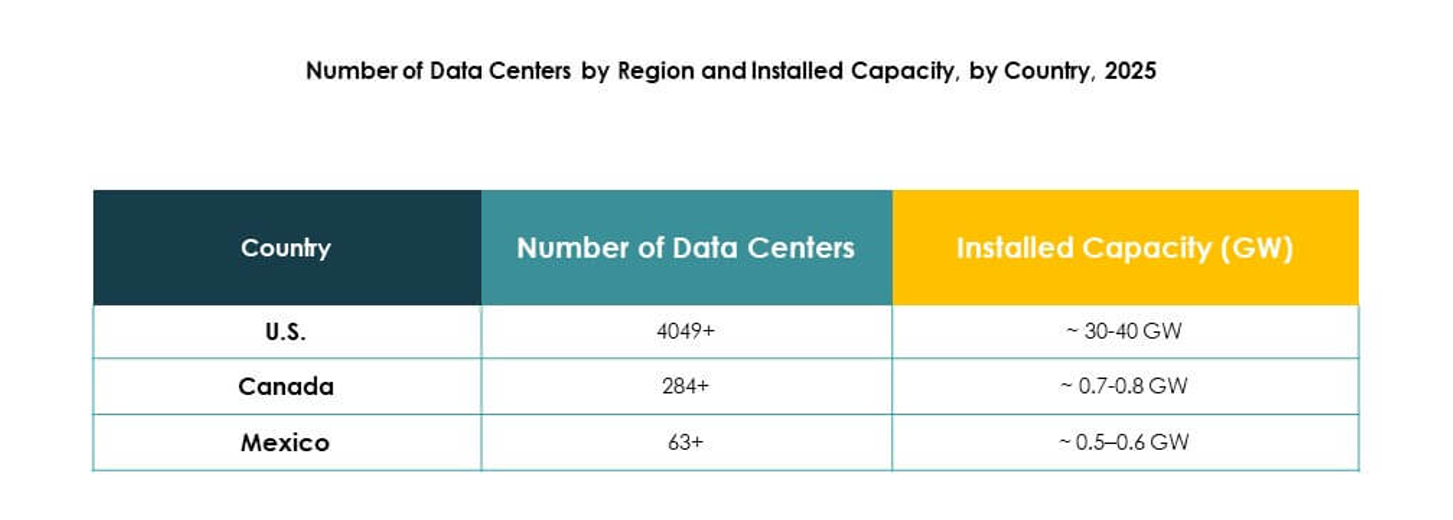

Die USA dominieren die regionale Landschaft aufgrund der starken Präsenz von Hyperscale- und Cloud-Service-Anbietern, gefolgt von Kanada mit steigenden Investitionen in Colocation- und Edge-Einrichtungen. Mexiko entwickelt sich zu einem wachstumsstarken Markt, angetrieben durch den Ausbau der digitalen Infrastruktur und die zunehmende Einführung von Cloud-Lösungen durch Unternehmen. Zusammen schaffen diese Länder ein ausgewogenes Ökosystem, wobei die USA in Bezug auf Reife führend sind, während Kanada und Mexiko vielversprechende Chancen für zukünftiges Wachstum im Bereich Rechenzentren bieten.

Markttreiber

Schnelles Wachstum von Cloud-Computing und digitaler Transformation treibt Infrastrukturinvestitionen an

Der nordamerikanische Markt für Rechenzentren profitiert von der starken Dynamik bei der Einführung von Cloud-Technologien und der Digitalisierung von Unternehmen. Unternehmen aus verschiedenen Branchen verlagern Arbeitslasten in Cloud-Umgebungen, um Skalierbarkeit und Effizienz zu erreichen. Investitionen in Hyperscale-Einrichtungen unterstützen den steigenden Datenverkehr und komplexe Anwendungen. Die Nachfrage nach agilen Plattformen erhöht die Infrastrukturausgaben sowohl von Unternehmen als auch von Cloud-Service-Anbietern. Es fördert Partnerschaften zwischen Technologieunternehmen und Rechenzentrumsbetreibern. Organisationen suchen nach geringerer Latenz und höherer Rechenleistung. Unternehmen priorisieren hybride Modelle, die On-Premises- mit Cloud-basierten Lösungen integrieren.

- Zum Beispiel kündigte Microsoft 2014 ein 1,1 Milliarden Dollar teures Rechenzentrumsprojekt in West Des Moines, Iowa, an, das sich über etwa 154 Hektar erstreckt und mehr als 1,2 Millionen Quadratfuß an Einrichtungskapazität umfasst, um seine Cloud-Infrastruktur zu erweitern.

Integration von Künstlicher Intelligenz und Hochleistungsrechnen zur Steigerung der Betriebseffizienz

Künstliche Intelligenz, Automatisierung und Hochleistungsrechnen gestalten die Betriebsrahmen auf dem nordamerikanischen Markt für Rechenzentren neu. KI-gestützte Systeme überwachen den Energieverbrauch, die Kühlung und die Arbeitslastverteilung. Dies verbessert die Effizienz und reduziert Ausfallrisiken. Hochleistungsrechnen unterstützt datenintensive Anwendungen in Forschung, Gesundheitswesen und Finanzdienstleistungen. Unternehmen investieren in intelligentere Managementplattformen, um die Widerstandsfähigkeit und Servicequalität zu erhöhen. Anbieter konzentrieren sich auf KI-gesteuerte vorausschauende Wartung und Arbeitslastverteilung. Unternehmen profitieren von optimierter Ressourcenzuweisung und reduzierten Betriebskosten. Das wachsende Vertrauen in fortschrittliche Technologien zieht das Interesse von Investoren im Sektor an.

- Zum Beispiel kündigte Google 2025 eine Investition von 7 Milliarden Dollar in Iowa an, um seine Cloud- und KI-Infrastruktur zu erweitern, einschließlich Entwicklungen an seiner Anlage in Council Bluffs und der Ausbildung von mehr als 700 Auszubildenden bis 2030.

Nachhaltigkeit und Energieeffizienz als strategische Geschäftsprioritäten

Nachhaltigkeitsinitiativen und energieeffiziente Infrastrukturen transformieren den nordamerikanischen Markt für Rechenzentren. Organisationen setzen auf erneuerbare Energiequellen und fortschrittliche Kühltechniken, um Emissionen zu reduzieren. Dies positioniert Rechenzentren als Vorreiter bei der Erfüllung von Unternehmensverantwortungszielen. Metriken zur Energieeffizienz treiben Innovationen im grünen Design voran. Unternehmen richten ihre Abläufe an staatlichen Klimapolitiken und CO2-neutralen Zielen aus. Anbieter starten modulare, umweltfreundliche Einrichtungen mit skalierbaren Energiesparlösungen. Investoren erkennen Nachhaltigkeit als Faktor, der die langfristige Rentabilität beeinflusst. Umweltzertifizierungen erhöhen die Marktglaubwürdigkeit und den Markenwert. Unternehmen sehen Energieeffizienz sowohl als Kostenvorteil als auch als Reputationsfaktor.

Strategische Rolle von Rechenzentren zur Förderung der Wettbewerbsfähigkeit von Unternehmen und des Investorenvertrauens

Der nordamerikanische Markt für Rechenzentren etabliert seine Bedeutung als Rückgrat der digitalen Wirtschaften. Unternehmen verlassen sich auf sichere, skalierbare und leistungsstarke Infrastrukturen, um wettbewerbsfähig zu bleiben. Es unterstützt das Wachstum von E-Commerce, digitalem Banking, Telemedizin und Medien-Streaming. Unternehmen nutzen Colocation- und Cloud-Dienste, um Kapitalausgaben zu reduzieren. Investoren identifizieren stabile Renditen durch langfristige Verträge mit Hyperscale- und Colocation-Anbietern. Die Marktreife fördert strategische Fusionen und Expansionen. Anbieter innovieren, um differenzierte Dienstleistungen zu liefern und Kunden zu binden. Der Sektor stärkt die Widerstandsfähigkeit in einer zunehmend digitalen Geschäftsumgebung.

Markttrends

Erweiterung von Edge-Rechenzentren zur Unterstützung von Anwendungen mit niedriger Latenz in verschiedenen Branchen

Edge-Computing entwickelt sich zu einem kritischen Trend auf dem nordamerikanischen Markt für Rechenzentren. Unternehmen setzen Mikro- und modulare Einrichtungen näher an den Endnutzern ein. Dies reduziert die Latenz für Anwendungen wie IoT, autonome Systeme und Echtzeitanalysen. Unternehmen gewinnen schnellere Reaktionszeiten und verbesserte Kundenerfahrungen. Telekommunikationsbetreiber integrieren Edge-Infrastrukturen mit 5G-Netzwerken. Colocation-Anbieter investieren in regionale Expansion, um die Nachfrage nach Edge zu decken. Der Wandel erweitert die Möglichkeiten in Städten der zweiten und dritten Ebene. Der Trend stärkt die Rolle von Rechenzentren bei der Bereitstellung von Diensten der nächsten Generation.

Steigende Akzeptanz modularer Designs bietet Skalierbarkeit und schnellere Bereitstellung

Modulare Rechenzentren gewinnen auf dem nordamerikanischen Markt für Rechenzentren an Bedeutung aufgrund flexibler Bereitstellungsanforderungen. Unternehmen bevorzugen vorgefertigte und containerisierte Lösungen, die die Bauzeit verkürzen. Dies ermöglicht Skalierbarkeit im Einklang mit dem Arbeitslastwachstum. Anbieter entwerfen Einrichtungen mit Plug-and-Play-Funktionen für eine schnelle Integration. Der Ansatz verbessert die Energieeffizienz und reduziert die anfänglichen Investitionskosten. Colocation-Anbieter nutzen modulare Strukturen, um regionale Standorte schnell zu erweitern. Branchen übernehmen modulare Systeme, um schwankende Nachfrage mit minimalen Störungen zu bewältigen. Der Trend spricht Organisationen an, die Kosten- und Anpassungseffizienz priorisieren.

Wachsende Rolle von Quantencomputing und fortschrittlichen Architekturen in der Marktentwicklung

Quantencomputing und fortschrittliche Architekturen beginnen, den nordamerikanischen Markt für Rechenzentren zu prägen. Forschungseinrichtungen und Technologieführer experimentieren mit quantenbereiter Infrastruktur. Dies unterstützt wissenschaftliche Simulationen, Kryptographie und komplexe Analysen. Anbieter passen Infrastrukturdesigns an, um hochdichte Arbeitslasten zu bewältigen. Unternehmen erwarten die Integration von Quantentechnologie in bestehende hybride Ökosysteme. Dienstleister erkunden Partnerschaften mit quantenfokussierten Startups. Investoren sehen langfristigen Wert in Märkten, die sich auf fortschrittliches Computing vorbereiten. Der Trend positioniert die Region als führend in der nächsten Generation von Rechenfähigkeiten.

Automatisierungs- und Orchestrierungstools erhöhen die Betriebskontrolle und Widerstandsfähigkeit

Automatisierungstools werden auf dem nordamerikanischen Markt für Rechenzentren integraler Bestandteil zur Verbesserung der Widerstandsfähigkeit. Unternehmen übernehmen Orchestrierungsplattformen für das Arbeitslastmanagement und vorausschauende Einblicke. Dies verbessert die Betriebskontrolle, reduziert Ausfallzeiten und menschliche Fehler. KI-gesteuerte Automatisierung verbessert die Ressourcennutzung und Energieperformance. Managed-Service-Anbieter integrieren AIOps für kontinuierliche Optimierung. Automatisierung unterstützt den Maßstab von Hyperscale-Einrichtungen, die globalen Verkehr verwalten. Anbieter betonen intelligente Plattformen, um nahtlose Kundenerfahrungen zu liefern. Der Trend hebt die Betriebsstandards an und gewährleistet gleichzeitig eine zuverlässige Servicebereitstellung.

Marktherausforderungen

Hoher Energieverbrauch und steigende Betriebskosten belasten die Rentabilität

Der nordamerikanische Markt für Rechenzentren steht vor erheblichen Herausforderungen bei der Bewältigung des Energieverbrauchs. Einrichtungen benötigen kontinuierlich Strom, um Server, Kühlsysteme und hochdichte Arbeitslasten zu unterstützen. Dies erhöht die Betriebskosten und belastet die Gewinnmargen. Verbesserungen der Energieeffizienz erfordern groß angelegte Investitionen in die Integration erneuerbarer Energien und innovative Kühlsysteme. Kleine und mittlere Unternehmen kämpfen mit hohen Kostenstrukturen. Regulatorische Anforderungen an Nachhaltigkeit erhöhen die Komplexität. Anbieter müssen Leistungsanforderungen mit Umweltverpflichtungen in Einklang bringen. Die Herausforderung verschärft den Wettbewerb zwischen etablierten Akteuren und neuen Marktteilnehmern.

Regulatorische Komplexität und Lieferkettenbeschränkungen begrenzen die Marktagilität

Der nordamerikanische Markt für Rechenzentren begegnet Hürden bei der Navigation durch regulatorische Landschaften. Die Einhaltung von Datenschutz-, grenzüberschreitenden und Cybersicherheitsanforderungen erhöht die Komplexität. Dies verlangsamt die Expansion für multinationale Betreiber. Lieferkettenunterbrechungen bei Ausrüstung, Halbleitern und Baumaterialien verzögern Projektzeitpläne. Die steigende Nachfrage nach spezialisierten Komponenten schafft Engpässe in der Beschaffung. Anbieter müssen Risiken im Zusammenhang mit Bauverzögerungen und Kostenüberschreitungen angehen. Regulatorische Unsicherheit erschwert die Investitionsplanung. Der Markt erfordert koordinierte Ansätze, um die Einhaltung zu verwalten und gleichzeitig eine rechtzeitige Bereitstellung von Einrichtungen sicherzustellen.

Marktchancen

Erweiterung von Hyperscale- und Cloud-Einrichtungen bietet strategische Wachstumswege

Hyperscale- und Cloud-Erweiterungen eröffnen neue Chancen auf dem nordamerikanischen Markt für Rechenzentren. Unternehmen migrieren Arbeitslasten in skalierbare Umgebungen, die die digitale Transformation unterstützen. Dies treibt die Nachfrage nach neuen Bauprojekten und Upgrades bestehender Einrichtungen an. Anbieter nutzen das Wachstum durch langfristige Partnerschaften mit Hyperscale-Kunden. Die Cloud-Einführung in verschiedenen Sektoren treibt die Nachfrage nach Colocation- und Managed-Services an. Investoren profitieren von vorhersehbaren Cashflows durch mehrjährige Verträge. Die Gelegenheit stärkt die Widerstandsfähigkeit und das Wachstum im Sektor.

Einführung von KI, IoT und branchenspezifischen Anwendungen treibt Marktdifferenzierung

Der nordamerikanische Markt für Rechenzentren gewinnt Chancen durch die Einführung von KI, IoT und spezialisierten Anwendungen. Unternehmen implementieren KI-gesteuerte Einblicke und IoT-gestützte Abläufe, um die Effizienz zu steigern. Dies stärkt die Nachfrage nach fortschrittlicher Infrastruktur mit niedriger Latenz und hoher Verfügbarkeit. Anbieter differenzieren sich, indem sie maßgeschneiderte Lösungen für Branchen wie Gesundheitswesen, BFSI und Fertigung liefern. Der Trend schafft Raum für Wettbewerbsvorteile. Investoren verfolgen Unternehmen, die mit branchenspezifischen Serviceportfolios innovativ sind. Diese Chancen stärken die langfristige Stabilität und Rentabilität.

Marktsegmentierung

Nach Komponente

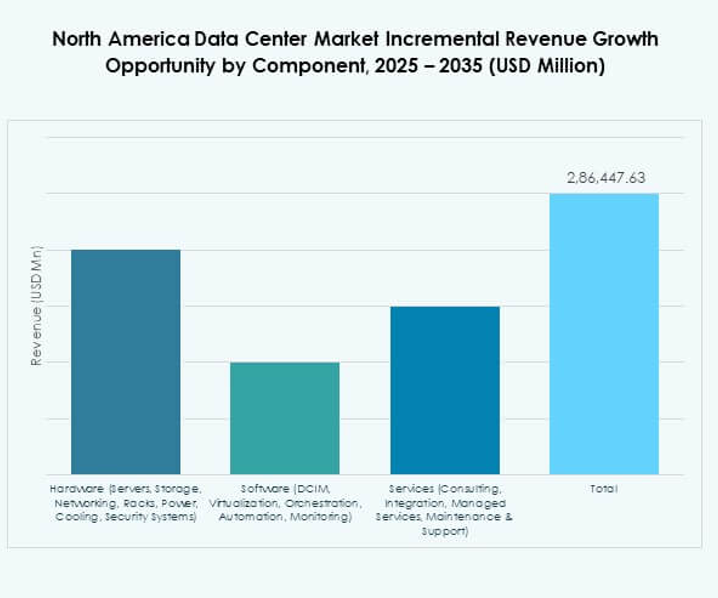

Hardware dominiert den nordamerikanischen Markt für Rechenzentren mit einem Anteil von 52 % im Jahr 2024. Server, Speicher und Netzwerke bleiben essenziell, um steigende Volumina von KI-, IoT- und Big-Data-Anwendungen zu bewältigen. Kühl- und Stromsysteme ziehen ebenfalls Investitionen an, da Betreiber die Energieeffizienz priorisieren. Softwaresegmente wie DCIM, Orchestrierung und Automatisierung wachsen stetig und ermöglichen intelligentere Überwachung und vorausschauendes Management. Dienstleistungen wie Beratung und Managed Services tragen zur langfristigen Akzeptanz bei. Hardware bleibt führend aufgrund ihrer unverzichtbaren Rolle beim Aufbau widerstandsfähiger Infrastrukturen.

Nach Rechenzentrumstyp

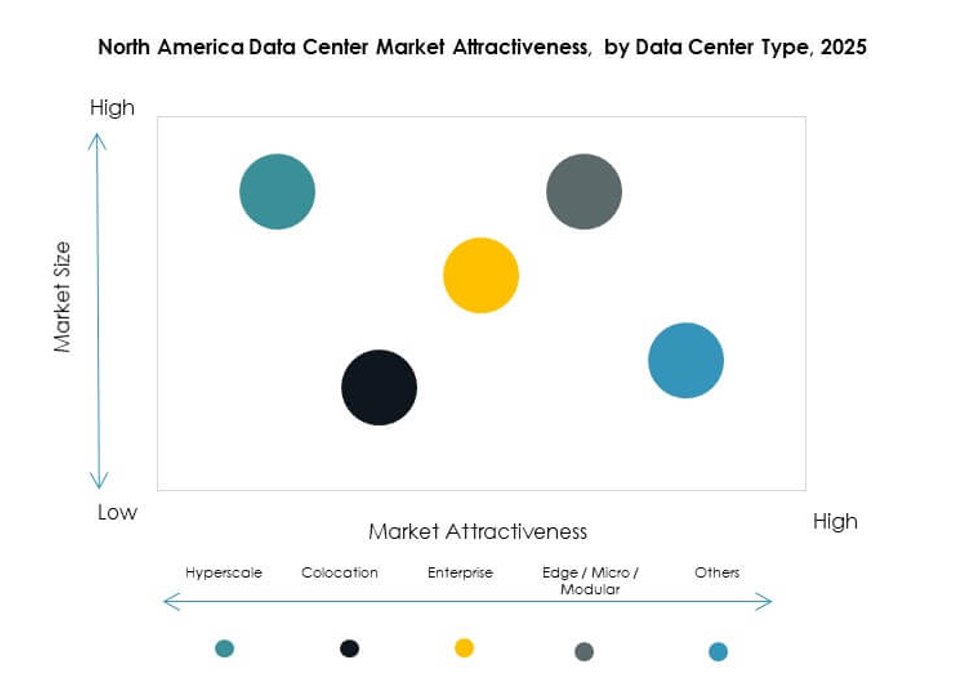

Hyperscale-Einrichtungen führen den nordamerikanischen Markt für Rechenzentren mit einem Anteil von über 40 % im Jahr 2024 an. Cloud-Giganten wie AWS, Microsoft Azure und Google Cloud treiben die Nachfrage nach Hyperscale-Infrastruktur. Colocation-Zentren folgen dicht dahinter und bedienen Unternehmen, die Kosteneinsparungen und Skalierbarkeit suchen. Edge- und modulare Rechenzentren verzeichnen ein schnelles Wachstum und unterstützen Anwendungen mit niedriger Latenz in 5G und IoT. Mega-Rechenzentren bleiben wichtig für groß angelegte globale Konnektivität, während Unternehmenszentren private Arbeitslasten bedienen. Cloud- und Internet-Rechenzentren stimmen mit dem hybriden IT-Einführungstrend der Region überein.

Nach Bereitstellungsmodell

Cloud-basierte Bereitstellungen machen 48 % des nordamerikanischen Marktes für Rechenzentren im Jahr 2024 aus. Unternehmen beschleunigen die Arbeitslastmigration in die Cloud für Flexibilität und Kosteneffizienz. Hybride Bereitstellungsmodelle gewinnen an Bedeutung, da Unternehmen Datensicherheit mit Skalierbarkeit in Einklang bringen. On-Premises-Bereitstellungen bleiben in Branchen mit hohen Compliance-Anforderungen bestehen, zeigen jedoch ein langsameres Wachstum. Die Cloud-Einführung wird durch KI, Analytik und SaaS-Expansion vorangetrieben. Managed Services innerhalb von Cloud-Frameworks verbessern die Widerstandsfähigkeit und Leistung. Cloud-basierte Modelle bleiben die bevorzugte Wahl für Unternehmen, die digitale Transformation anstreben.

Nach Unternehmensgröße

Große Unternehmen dominieren den nordamerikanischen Markt für Rechenzentren mit einem Anteil von 67 % im Jahr 2024. Sie führen aufgrund höherer Kapitalfähigkeit, globaler Operationen und kontinuierlicher Investitionen in fortschrittliche IT-Ökosysteme. Ihre Abhängigkeit von Hyperscale- und Colocation-Infrastrukturen treibt groß angelegte Expansionen an. KMU zeigen ein stetiges Wachstum durch die Einführung von Cloud-Services und Colocation-Modellen zur Kosteneffizienz. Zunehmende digital-first Geschäftsmodelle und Cybersicherheitsbedürfnisse drängen KMU zu skalierbaren Infrastrukturen. Große Unternehmen bleiben an der Spitze, aber KMU erweitern die Chancen für Anbieter, die flexible Bereitstellungen anstreben.

Nach Anwendung / Anwendungsfall

IT & Telekommunikation hält 31 % des nordamerikanischen Marktes für Rechenzentren im Jahr 2024 und ist damit das größte Segment. Telekommunikationsbetreiber setzen Infrastruktur ein, um 5G-Netzwerke, IoT-Lösungen und KI-Plattformen zu ermöglichen