الملخص التنفيذي:

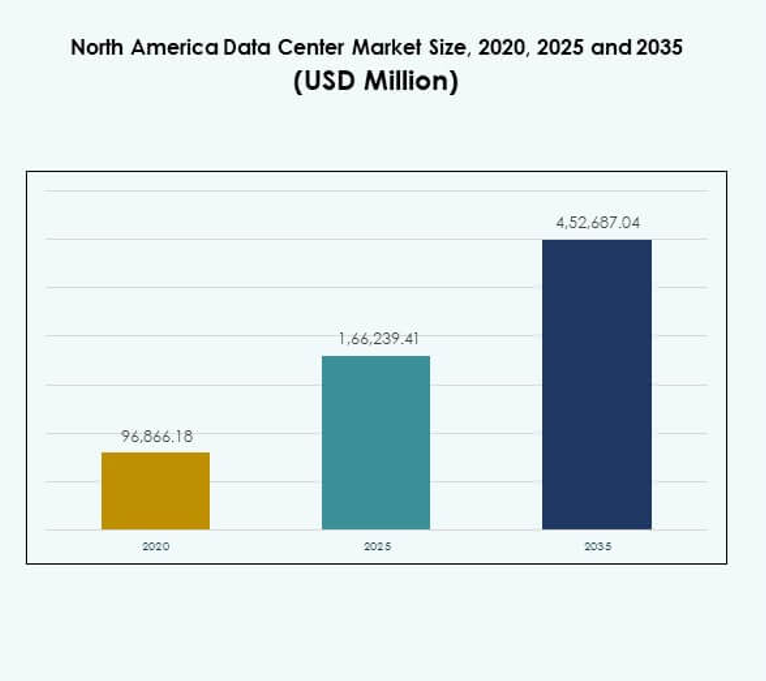

تم تقييم حجم سوق مراكز البيانات في أمريكا الشمالية بقيمة 96,866.18 مليون دولار أمريكي في عام 2020 ليصل إلى 1,66,239.41 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4,52,687.04 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 10.48% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في أمريكا الشمالية 2025 |

USD 1,66,239.41 Million |

| سوق مراكز البيانات في أمريكا الشمالية، معدل النمو السنوي المركب |

10.48% |

| حجم سوق مراكز البيانات في أمريكا الشمالية 2035 |

USD 4,52,687.04 Million |

يتم دفع السوق من خلال التبني السريع للحوسبة السحابية، والتحول الرقمي، والطلب المتزايد على التطبيقات الكثيفة البيانات. تستثمر الشركات في البنية التحتية لتكنولوجيا المعلومات المتقدمة، بما في ذلك الذكاء الاصطناعي، والحوسبة الطرفية، والأتمتة، لتحسين العمليات. يبرز دمج أنظمة التبريد الموفرة للطاقة والتصاميم المعيارية الابتكار في الصناعة. بالنسبة للشركات والمستثمرين، يحمل السوق أهمية استراتيجية بسبب دوره في تمكين النظم البيئية الرقمية الآمنة والقابلة للتوسع والمرنة عبر القطاعات.

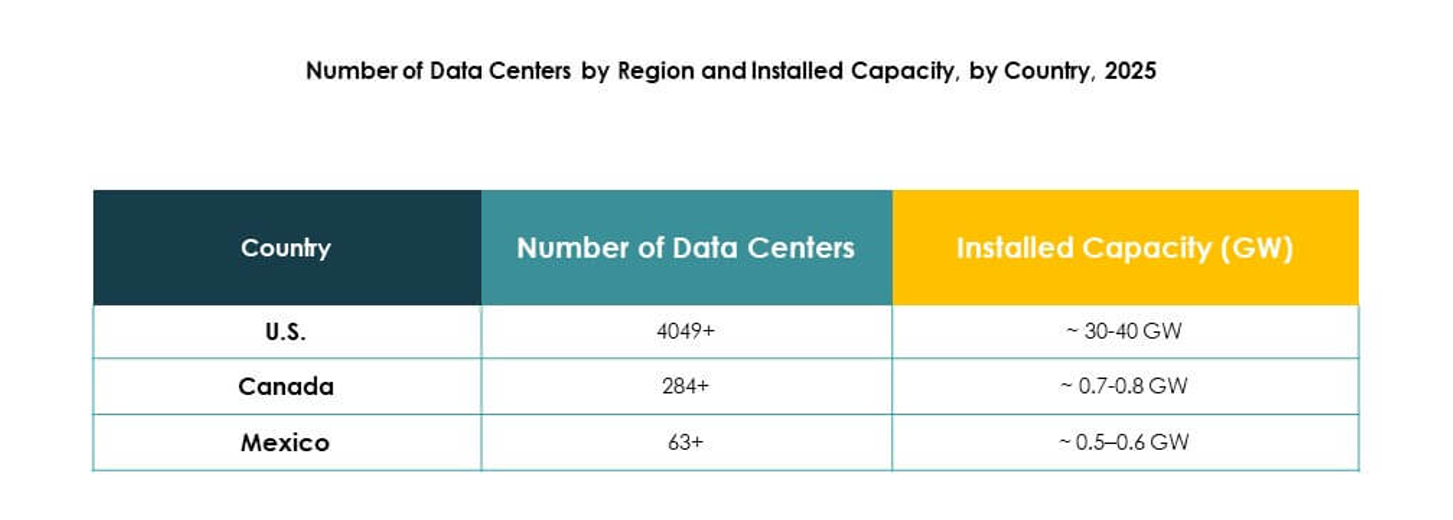

تهيمن الولايات المتحدة على المشهد الإقليمي بسبب الوجود القوي لمزودي الخدمات السحابية ومراكز البيانات الضخمة، تليها كندا مع استثمارات متزايدة في مرافق التواجد المشترك والحوسبة الطرفية. تظهر المكسيك كسوق عالي النمو مدفوعًا بتوسيع البنية التحتية الرقمية واعتماد الشركات المتزايد للحلول السحابية. معًا، تخلق هذه البلدان نظامًا بيئيًا متوازنًا، حيث تقود الولايات المتحدة في النضج بينما تعزز كندا والمكسيك فرصًا واعدة لنمو مراكز البيانات في المستقبل.

محركات السوق

النمو السريع للحوسبة السحابية والتحول الرقمي يدفع الاستثمارات في البنية التحتية

يستفيد سوق مراكز البيانات في أمريكا الشمالية من الزخم القوي في تبني السحابة والرقمنة المؤسسية. تتحول الشركات عبر الصناعات إلى بيئات السحابة لتحقيق القابلية للتوسع والكفاءة. تدعم الاستثمارات في المرافق الضخمة ارتفاع حركة البيانات والتطبيقات المعقدة. يعزز الطلب على المنصات المرنة الإنفاق على البنية التحتية من قبل كل من الشركات ومزودي الخدمات السحابية. يشجع على الشراكات بين شركات التكنولوجيا ومشغلي مراكز البيانات. تسعى المنظمات إلى تقليل زمن الانتقال وتحسين أداء الحوسبة. تفضل الشركات النماذج الهجينة التي تدمج الحلول المحلية مع الحلول السحابية.

- على سبيل المثال، أعلنت مايكروسوفت عن مشروع مركز بيانات بقيمة 1.1 مليار دولار في ويست دي موين، أيوا، في عام 2014، يمتد على حوالي 154 فدانًا مع خطط لأكثر من 1.2 مليون قدم مربع من مساحة المرافق لتوسيع بنيتها التحتية السحابية.

دمج الذكاء الاصطناعي والحوسبة عالية الأداء لتعزيز الكفاءة التشغيلية

يعيد الذكاء الاصطناعي والأتمتة والحوسبة عالية الأداء تشكيل الأطر التشغيلية في سوق مراكز البيانات في أمريكا الشمالية. تراقب الأنظمة المدعومة بالذكاء الاصطناعي استخدام الطاقة والتبريد وتوزيع الأحمال. يحسن الكفاءة ويقلل من مخاطر التوقف. تدعم الحوسبة عالية الأداء التطبيقات الثقيلة البيانات في الأبحاث والرعاية الصحية والخدمات المالية. تستثمر الشركات في منصات إدارة أكثر ذكاءً لزيادة المرونة وجودة الخدمة. يركز البائعون على الصيانة التنبؤية المدفوعة بالذكاء الاصطناعي وتوازن الأحمال. تستفيد الشركات من تخصيص الموارد المحسن وتقليل النفقات التشغيلية. يجذب الاعتماد المتزايد على التقنيات المتقدمة اهتمام المستثمرين في القطاع.

- على سبيل المثال، في عام 2025، أعلنت جوجل عن استثمار بقيمة 7 مليارات دولار في أيوا لتوسيع بنيتها التحتية السحابية والذكاء الاصطناعي، بما في ذلك التطورات في منشأة كاونسل بلافز وتدريب أكثر من 700 متدرب بحلول عام 2030.

الاستدامة وكفاءة الطاقة تبرز كأولويات استراتيجية للأعمال

تحول مبادرات الاستدامة والبنية التحتية الموفرة للطاقة سوق مراكز البيانات في أمريكا الشمالية. تتبنى المنظمات مصادر الطاقة المتجددة وتقنيات التبريد المتقدمة لتقليل الانبعاثات. يضع مراكز البيانات كقادة في تحقيق أهداف المسؤولية الاجتماعية للشركات. تدفع مقاييس فعالية استخدام الطاقة الابتكار في التصميم الأخضر. تتماشى الشركات مع السياسات المناخية الحكومية والأهداف المحايدة للكربون. يطلق البائعون مرافق معيارية وصديقة للبيئة بحلول موفرة للطاقة قابلة للتوسع. يعترف المستثمرون بالاستدامة كعامل يؤثر على الربحية طويلة الأجل. تزيد الشهادات البيئية من مصداقية السوق وقيمة العلامة التجارية. ترى الشركات كفاءة الطاقة كميزة تكلفة ودافع للسمعة.

الدور الاستراتيجي لمراكز البيانات في تمكين تنافسية الشركات وثقة المستثمرين

يؤسس سوق مراكز البيانات في أمريكا الشمالية أهميته كعمود فقري للاقتصادات الرقمية. تعتمد الشركات على بنية تحتية آمنة وقابلة للتوسع وعالية الأداء للبقاء تنافسية. يدعم نمو التجارة الإلكترونية والخدمات المصرفية الرقمية والرعاية الصحية عن بُعد وتدفق الوسائط. تتبنى الشركات خدمات التواجد المشترك والسحابة لتقليل أعباء الإنفاق الرأسمالي. يحدد المستثمرون عوائد مستقرة من خلال عقود طويلة الأجل مع مزودي الخدمات الضخمة والتواجد المشترك. يشجع نضج السوق على عمليات الدمج والتوسع الاستراتيجية. يبتكر البائعون لتقديم خدمات متميزة والاحتفاظ بالعملاء. يعزز القطاع المرونة في بيئة الأعمال الرقمية المتزايدة.

اتجاهات السوق

توسيع مراكز البيانات الطرفية لدعم التطبيقات منخفضة زمن الانتقال عبر الصناعات

تظهر الحوسبة الطرفية كاتجاه حاسم في سوق مراكز البيانات في أمريكا الشمالية. تنشر الشركات مرافق صغيرة ومعيارية أقرب إلى المستخدمين النهائيين. يقلل من زمن الانتقال للتطبيقات مثل إنترنت الأشياء والأنظمة الذاتية والتحليلات في الوقت الحقيقي. تحقق الشركات أوقات استجابة أسرع وتجارب عملاء محسنة. يدمج مشغلو الاتصالات البنية التحتية الطرفية مع شبكات الجيل الخامس. يستثمر مزودو التواجد المشترك في التوسع الإقليمي لتلبية الطلب الطرفي. يوسع التحول الفرص عبر المدن من الدرجة الثانية والثالثة. يعزز الاتجاه دور مراكز البيانات في تمكين الخدمات الرقمية من الجيل التالي.

الاعتماد المتزايد على التصاميم المعيارية التي تقدم القابلية للتوسع والنشر الأسرع

تكتسب مراكز البيانات المعيارية زخمًا في سوق مراكز البيانات في أمريكا الشمالية بسبب احتياجات النشر المرنة. تفضل الشركات الحلول الجاهزة والمعبأة في حاويات التي تقلل من وقت البناء. يمكنها من التوسع المتوافق مع نمو الأحمال. يصمم البائعون المرافق بميزات التوصيل والتشغيل للتكامل السريع. يحسن النهج كفاءة الطاقة ويقلل من الاستثمار الرأسمالي الأولي. يستخدم مزودو التواجد المشترك الهياكل المعيارية لتوسيع بصماتهم الإقليمية بسرعة. تتبنى الصناعات الأنظمة المعيارية للتعامل مع الطلب المتقلب مع الحد الأدنى من الاضطراب. يجذب الاتجاه المنظمات التي تعطي الأولوية للكفاءة في التكلفة والقدرة على التكيف.

الدور المتنامي للحوسبة الكمومية والهياكل المتقدمة في تطور السوق

تبدأ الحوسبة الكمومية والهياكل المتقدمة في تشكيل سوق مراكز البيانات في أمريكا الشمالية. تجري المؤسسات البحثية وقادة التكنولوجيا تجارب على البنية التحتية الجاهزة للكم. يدعم المحاكاة العلمية والتشفير والتحليلات المعقدة. يتكيف البائعون مع تصميمات البنية التحتية لاستيعاب الأحمال عالية الكثافة. تتوقع الشركات دمج التكنولوجيا الكمومية ضمن الأنظمة البيئية الهجينة الحالية. يستكشف مزودو الخدمات الشراكات مع الشركات الناشئة التي تركز على الكم. يرى المستثمرون قيمة طويلة الأجل في الأسواق التي تستعد للحوسبة المتقدمة. يضع الاتجاه المنطقة كقائد في قدرات الحوسبة من الجيل التالي.

أدوات الأتمتة والتنسيق تزيد من التحكم التشغيلي والمرونة

تصبح أدوات الأتمتة جزءًا لا يتجزأ من سوق مراكز البيانات في أمريكا الشمالية لتعزيز المرونة. تتبنى الشركات منصات التنسيق لإدارة الأحمال والرؤى التنبؤية. يحسن التحكم التشغيلي، مما يقلل من وقت التوقف والخطأ البشري. تعزز الأتمتة المدفوعة بالذكاء الاصطناعي استخدام الموارد وأداء الطاقة. يدمج مزودو الخدمات المدارة AIOps للتحسين المستمر. تدعم الأتمتة نطاق المرافق الضخمة التي تدير حركة المرور العالمية. يركز البائعون على المنصات الذكية لتقديم تجارب عملاء سلسة. يرفع الاتجاه المعايير التشغيلية مع ضمان تقديم خدمات موثوقة.

تحديات السوق

الاستهلاك العالي للطاقة وارتفاع التكاليف التشغيلية يخلق ضغطًا على الربحية

يواجه سوق مراكز البيانات في أمريكا الشمالية تحديات كبيرة في إدارة استهلاك الطاقة. تتطلب المرافق طاقة مستمرة لدعم الخوادم وأنظمة التبريد والأحمال عالية الكثافة. يرفع التكاليف التشغيلية ويضغط على هوامش الربح. تتطلب تحسينات كفاءة الطاقة استثمارات كبيرة في التكامل المتجدد وأنظمة التبريد المبتكرة. تكافح الشركات الصغيرة والمتوسطة مع هياكل التكلفة العالية. تضيف الضغوط التنظيمية للاستدامة تعقيدًا. يجب على مقدمي الخدمات موازنة متطلبات الأداء مع الالتزامات البيئية. يزيد التحدي من حدة المنافسة بين اللاعبين الراسخين والوافدين الجدد.

التعقيد التنظيمي وقيود سلسلة التوريد تحد من مرونة السوق

يواجه سوق مراكز البيانات في أمريكا الشمالية عقبات في التنقل في المناظر التنظيمية. يزيد الامتثال لخصوصية البيانات واللوائح عبر الحدود ومتطلبات الأمن السيبراني من التعقيد. يبطئ التوسع للمشغلين المتعددين الجنسيات. تؤدي اضطرابات سلسلة التوريد في المعدات وأشباه الموصلات ومواد البناء إلى تأخير جداول المشاريع. يخلق الطلب المتزايد على المكونات المتخصصة اختناقات في الشراء. يجب على البائعين معالجة المخاطر المرتبطة بتأخيرات البناء وتجاوزات التكاليف. يعقد عدم اليقين التنظيمي تخطيط الاستثمار. يتطلب السوق نهجًا منسقًا لإدارة الامتثال مع ضمان تسليم المرافق في الوقت المناسب.

فرص السوق

توسيع المرافق الضخمة والسحابية يوفر سبل نمو استراتيجية

تفتح التوسعات الضخمة والسحابية فرصًا جديدة في سوق مراكز البيانات في أمريكا الشمالية. تهاجر الشركات الأحمال إلى بيئات قابلة للتوسع تدعم التحول الرقمي. يغذي الطلب على مشاريع البناء الجديدة وترقيات المرافق القائمة. يلتقط البائعون النمو من خلال شراكات طويلة الأجل مع العملاء الضخمين. يدفع تبني السحابة عبر القطاعات الطلب على التواجد المشترك والخدمات المدارة. يستفيد المستثمرون من تدفقات نقدية متوقعة من خلال عقود متعددة السنوات. تعزز الفرصة المرونة والنمو في القطاع.

اعتماد الذكاء الاصطناعي وإنترنت الأشياء والتطبيقات الخاصة بالصناعة يدفع التمايز في السوق

يكتسب سوق مراكز البيانات في أمريكا الشمالية فرصًا من خلال اعتماد الذكاء الاصطناعي وإنترنت الأشياء والتطبيقات المتخصصة. تنفذ الشركات رؤى مدفوعة بالذكاء الاصطناعي وعمليات مدعومة بإنترنت الأشياء لتعزيز الكفاءة. يعزز الطلب على البنية التحتية المتقدمة ذات زمن الانتقال المنخفض والتوافر العالي. يميز البائعون من خلال تقديم حلول مخصصة للصناعات مثل الرعاية الصحية والخدمات المالية والتصنيع. يخلق الاتجاه مجالًا للميزة التنافسية. يتتبع المستثمرون الشركات التي تبتكر بمحافظ خدمات تركز على الصناعة. تعزز هذه الفرص الاستقرار والربحية على المدى الطويل.

تقسيم السوق

حسب المكون

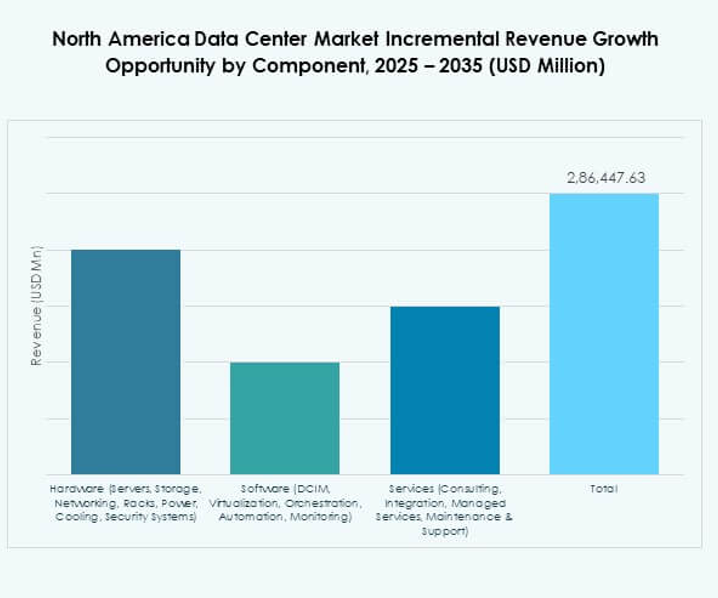

تهيمن الأجهزة على سوق مراكز البيانات في أمريكا الشمالية بنسبة 52% في عام 2024. تظل الخوادم والتخزين والشبكات أساسية للتعامل مع الأحجام المتزايدة من تطبيقات الذكاء الاصطناعي وإنترنت الأشياء والبيانات الكبيرة. تجذب أنظمة التبريد والطاقة أيضًا الاستثمارات حيث يعطي المشغلون الأولوية لكفاءة الطاقة. تنمو قطاعات البرمجيات مثل إدارة البنية التحتية لمراكز البيانات (DCIM) والتنسيق والأتمتة بشكل مطرد، مما يمكن المراقبة الذكية والإدارة التنبؤية. تساهم الخدمات بما في ذلك الاستشارات والخدمات المدارة في الاعتماد طويل الأجل. تواصل الأجهزة القيادة بسبب دورها الذي لا يمكن استبداله في بناء بنية تحتية مرنة.

حسب نوع مركز البيانات

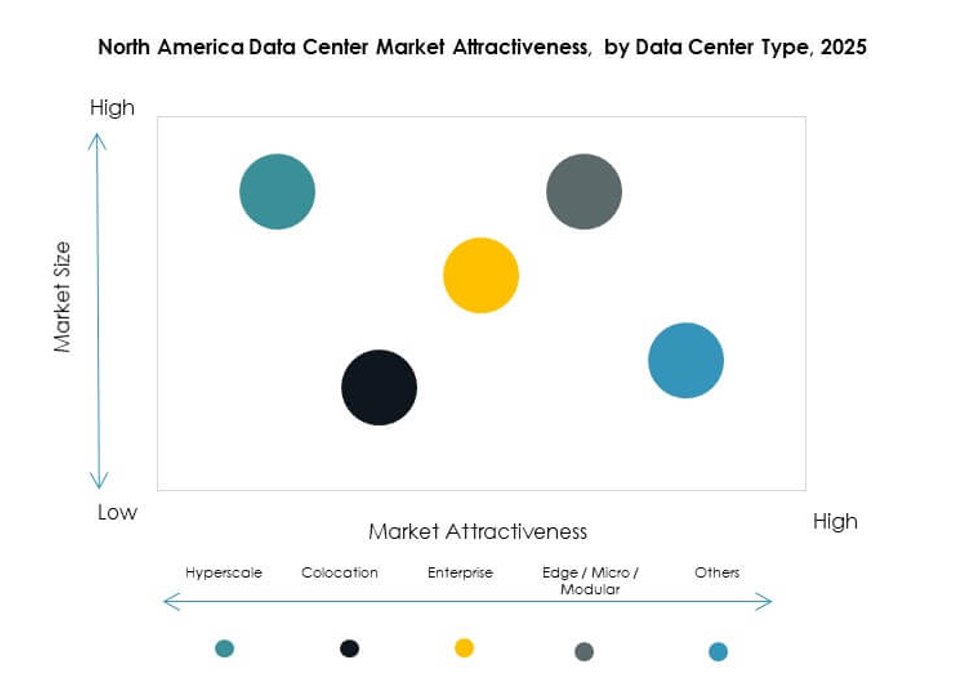

تقود المرافق الضخمة سوق مراكز البيانات في أمريكا الشمالية بأكثر من 40% في عام 2024. تدفع عمالقة السحابة مثل AWS ومايكروسوفت أزور وجوجل كلاود الطلب على البنية التحتية الضخمة. تليها مراكز التواجد المشترك، حيث تخدم الشركات التي تسعى إلى توفير التكاليف والقابلية للتوسع. تسجل مراكز البيانات الطرفية والمعيارية نموًا سريعًا، حيث تدعم التطبيقات منخفضة زمن الانتقال في الجيل الخامس وإنترنت الأشياء. تظل مراكز البيانات الضخمة مهمة للاتصال العالمي واسع النطاق، بينما تلبي مراكز الشركات الأحمال الخاصة. تتماشى مراكز البيانات السحابية والإنترنت مع اتجاه اعتماد تكنولوجيا المعلومات الهجينة في المنطقة.

حسب نموذج النشر

تمثل عمليات النشر السحابية 48% من سوق مراكز البيانات في أمريكا الشمالية في عام 2024. تسرع الشركات من نقل الأحمال إلى السحابة من أجل المرونة وكفاءة التكلفة. تكتسب نماذج النشر الهجينة زخمًا حيث توازن الشركات بين أمان البيانات والقابلية للتوسع. تستمر عمليات النشر المحلية في الصناعات ذات المتطلبات الثقيلة للامتثال ولكن تظهر نموًا أبطأ. يدفع تبني السحابة التوسع في الذكاء الاصطناعي والتحليلات والخدمات السحابية. تحسن الخدمات المدارة ضمن الأطر السحابية المرونة والأداء. تظل النماذج السحابية الخيار المفضل للشركات التي تسعى إلى التحول الرقمي.

حسب حجم المؤسسة

تهيمن الشركات الكبيرة على سوق مراكز البيانات في أمريكا الشمالية بنسبة 67% في عام 2024. تقود بسبب القدرة الرأسمالية الأعلى والعمليات العالمية والاستثمار المستمر في النظم البيئية لتكنولوجيا المعلومات المتقدمة. يعتمد اعتمادها على البنية التحتية الضخمة والتواجد المشترك على التوسعات واسعة النطاق. تظهر الشركات الصغيرة والمتوسطة نموًا مستقرًا من خلال تبني الخدمات السحابية ونماذج التواجد المشترك لتحقيق كفاءة التكلفة. تدفع نماذج الأعمال الرقمية أولاً واحتياجات الأمن السيبراني المتزايدة الشركات الصغيرة والمتوسطة نحو البنى التحت