Краткое резюме:

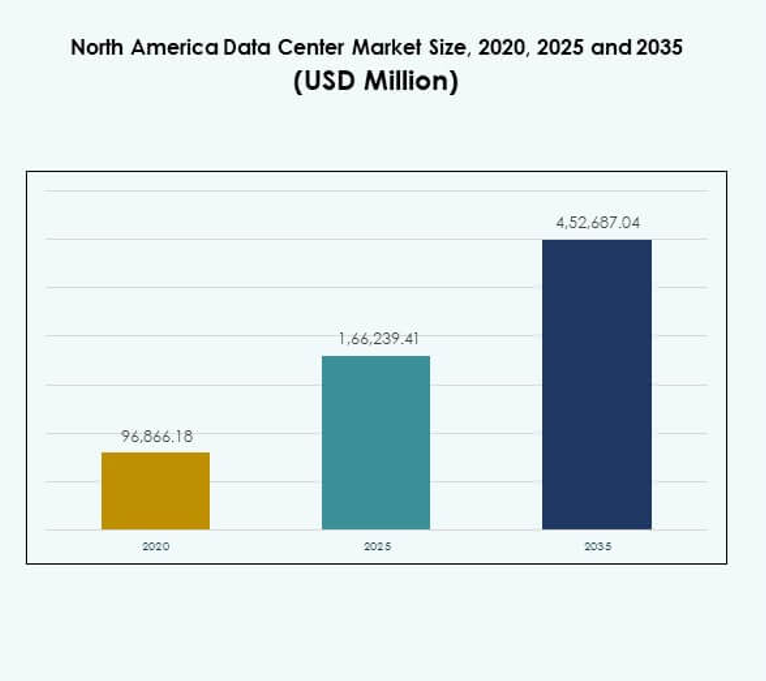

Размер рынка центров обработки данных в Северной Америке оценивался в 96,866.18 млн долларов США в 2020 году, до 1,66,239.41 млн долларов США в 2025 году и, как ожидается, достигнет 4,52,687.04 млн долларов США к 2035 году, при среднем ежегодном темпе роста (CAGR) 10.48% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных в Северной Америке 2025 |

1,66,239.41 млн долларов США |

| Рынок центров обработки данных в Северной Америке, CAGR |

10.48% |

| Размер рынка центров обработки данных в Северной Америке 2035 |

4,52,687.04 млн долларов США |

Рынок движется за счет быстрого внедрения облачных вычислений, цифровой трансформации и растущего спроса на приложения, требующие больших объемов данных. Предприятия инвестируют в передовую ИТ-инфраструктуру, включая ИИ, периферийные вычисления и автоматизацию, для оптимизации операций. Интеграция энергоэффективных систем охлаждения и модульных конструкций подчеркивает инновации в отрасли. Для бизнеса и инвесторов рынок имеет стратегическое значение благодаря своей роли в обеспечении безопасных, масштабируемых и устойчивых цифровых экосистем в различных секторах.

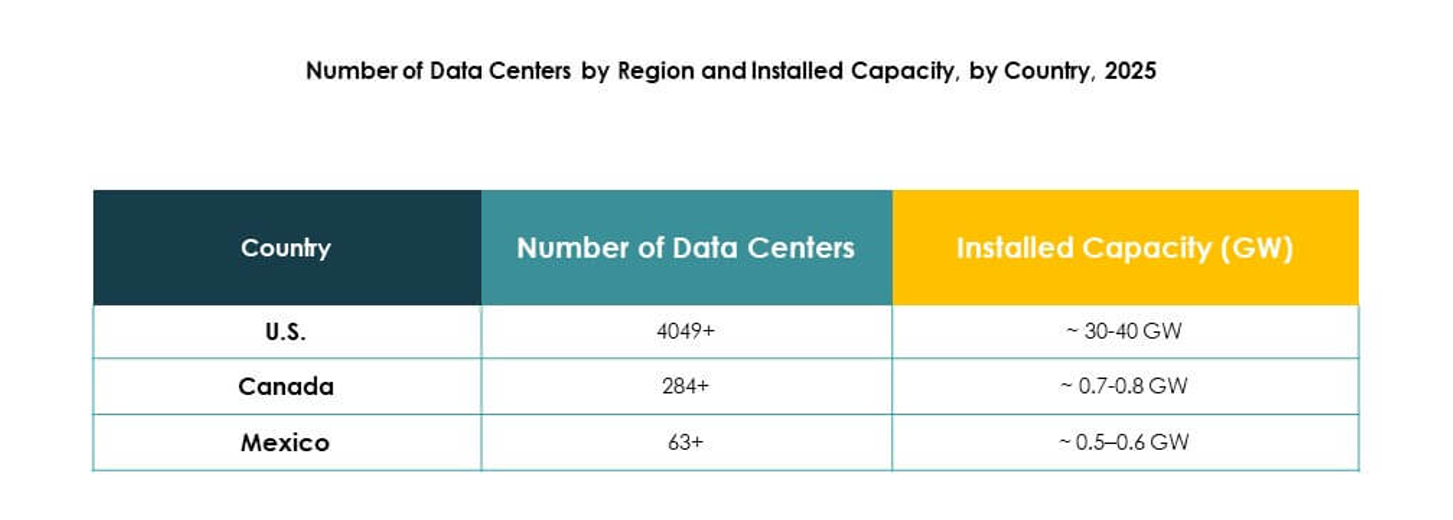

США доминируют в региональном ландшафте благодаря сильному присутствию гипермасштабных и облачных провайдеров, за которыми следует Канада с растущими инвестициями в колокационные и периферийные объекты. Мексика становится рынком с высоким ростом, движимым расширением цифровой инфраструктуры и увеличением внедрения облачных решений предприятиями. Вместе эти страны создают сбалансированную экосистему, где США лидируют по зрелости, а Канада и Мексика способствуют перспективным возможностям для будущего роста центров обработки данных.

Драйверы рынка

Быстрый рост облачных вычислений и цифровой трансформации стимулирует инвестиции в инфраструктуру

Рынок центров обработки данных в Северной Америке выигрывает от сильного импульса в области облачного внедрения и цифровизации предприятий. Компании из различных отраслей переводят рабочие нагрузки в облачные среды для достижения масштабируемости и эффективности. Инвестиции в гипермасштабные объекты поддерживают рост трафика данных и сложных приложений. Спрос на гибкие платформы увеличивает расходы на инфраструктуру как со стороны предприятий, так и облачных провайдеров. Это способствует партнерствам между технологическими компаниями и операторами центров обработки данных. Организации стремятся к снижению задержек и повышению производительности вычислений. Предприятия отдают приоритет гибридным моделям, интегрирующим решения на месте с облачными.

- Например, Microsoft объявила о проекте центра обработки данных стоимостью 1,1 млрд долларов в Уэст-Де-Мойн, Айова, в 2014 году, охватывающем около 154 акров с планами на более чем 1,2 миллиона квадратных футов площади для расширения своей облачной инфраструктуры.

Интеграция искусственного интеллекта и высокопроизводительных вычислений повышает операционную эффективность

Искусственный интеллект, автоматизация и высокопроизводительные вычисления преобразуют операционные структуры на рынке центров обработки данных в Северной Америке. Системы с поддержкой ИИ контролируют использование энергии, охлаждение и распределение рабочих нагрузок. Это улучшает эффективность и снижает риски простоя. Высокопроизводительные вычисления поддерживают приложения, требующие больших объемов данных, в исследованиях, здравоохранении и финансовых услугах. Предприятия инвестируют в более умные платформы управления для повышения устойчивости и качества обслуживания. Поставщики сосредотачиваются на предиктивном обслуживании и балансировке рабочих нагрузок с помощью ИИ. Компании получают выгоду от оптимизированного распределения ресурсов и снижения операционных расходов. Растущая зависимость от передовых технологий привлекает интерес инвесторов к сектору.

- Например, в 2025 году Google объявила о вложении 7 миллиардов долларов в Айову для расширения своей облачной и ИИ-инфраструктуры, включая разработки на объекте в Каунсил-Блаффс и обучение более 700 учеников к 2030 году.

Устойчивость и энергоэффективность становятся стратегическими бизнес-приоритетами

Инициативы по устойчивому развитию и энергоэффективная инфраструктура трансформируют рынок центров обработки данных в Северной Америке. Организации переходят на возобновляемые источники энергии и передовые методы охлаждения для снижения выбросов. Это позиционирует центры обработки данных как лидеров в достижении целей корпоративной социальной ответственности. Метрики эффективности использования энергии стимулируют инновации в зеленом дизайне. Предприятия согласовывают операции с государственными климатическими политиками и целями по углеродной нейтральности. Поставщики запускают модульные, экологически чистые объекты с масштабируемыми решениями по энергосбережению. Инвесторы признают устойчивость как фактор, влияющий на долгосрочную прибыльность. Экологические сертификаты увеличивают рыночную надежность и ценность бренда. Компании рассматривают энергоэффективность как преимущество в снижении затрат и фактор, влияющий на репутацию.

Стратегическая роль центров обработки данных в обеспечении конкурентоспособности предприятий и уверенности инвесторов

Рынок центров обработки данных в Северной Америке утверждает свою важность как основу цифровых экономик. Предприятия полагаются на безопасную, масштабируемую и высокопроизводительную инфраструктуру, чтобы оставаться конкурентоспособными. Это поддерживает рост электронной коммерции, цифрового банкинга, телемедицины и потокового вещания. Бизнесы принимают колокационные и облачные услуги для снижения капитальных затрат. Инвесторы идентифицируют стабильные доходы через долгосрочные контракты с гипермасштабными и колокационными провайдерами. Зрелость рынка способствует стратегическим слияниям и расширениям. Поставщики внедряют инновации, чтобы предоставлять дифференцированные услуги и удерживать клиентов. Сектор укрепляет устойчивость в условиях все более цифровой бизнес-среды.

Тенденции рынка

Расширение периферийных центров обработки данных для поддержки приложений с низкой задержкой в различных отраслях

Периферийные вычисления становятся критической тенденцией на рынке центров обработки данных в Северной Америке. Компании развертывают микро- и модульные объекты ближе к конечным пользователям. Это снижает задержку для таких приложений, как IoT, автономные системы и аналитика в реальном времени. Предприятия получают более быстрое время отклика и улучшенный опыт клиентов. Операторы связи интегрируют периферийную инфраструктуру с сетями 5G. Колокационные провайдеры инвестируют в региональное расширение для удовлетворения спроса на периферию. Сдвиг расширяет возможности в городах второго и третьего уровня. Тенденция укрепляет роль центров обработки данных в обеспечении услуг следующего поколения.

Растущее внедрение модульных конструкций, предлагающих масштабируемость и более быстрое развертывание

Модульные центры обработки данных набирают популярность на рынке центров обработки данных в Северной Америке из-за гибких потребностей в развертывании. Предприятия предпочитают предварительно изготовленные и контейнерные решения, которые сокращают время строительства. Это позволяет масштабируемость в соответствии с ростом рабочих нагрузок. Поставщики проектируют объекты с функциями plug-and-play для быстрого интегрирования. Подход улучшает энергоэффективность и снижает первоначальные капитальные инвестиции. Колокационные провайдеры используют модульные структуры для быстрого расширения региональных присутствий. Отрасли внедряют модульные системы для обработки колеблющегося спроса с минимальными нарушениями. Тенденция привлекает организации, придающие приоритет экономической эффективности и адаптивности.

Растущая роль квантовых вычислений и передовых архитектур в эволюции рынка

Квантовые вычисления и передовые архитектуры начинают формировать рынок центров обработки данных в Северной Америке. Исследовательские институты и технологические лидеры экспериментируют с инфраструктурой, готовой к квантовым вычислениям. Это поддерживает научные симуляции, криптографию и сложную аналитику. Поставщики адаптируют конструкции инфраструктуры для размещения высокоплотных рабочих нагрузок. Предприятия ожидают интеграции квантовых технологий в существующие гибридные экосистемы. Поставщики услуг исследуют партнерства с стартапами, ориентированными на квантовые технологии. Инвесторы видят долгосрочную ценность на рынках, готовящихся к передовым вычислениям. Тенденция позиционирует регион как лидера в области вычислительных возможностей следующего поколения.

Инструменты автоматизации и оркестрации увеличивают операционный контроль и устойчивость

Инструменты автоматизации становятся неотъемлемой частью рынка центров обработки данных в Северной Америке для повышения устойчивости. Предприятия внедряют платформы оркестрации для управления рабочими нагрузками и предиктивной аналитики. Это улучшает операционный контроль, снижая время простоя и человеческие ошибки. Автоматизация на основе ИИ улучшает использование ресурсов и энергоэффективность. Поставщики управляемых услуг интегрируют AIOps для непрерывной оптимизации. Автоматизация поддерживает масштаб гипермасштабных объектов, управляющих глобальным трафиком. Поставщики подчеркивают интеллектуальные платформы для обеспечения бесшовного клиентского опыта. Тенденция повышает операционные стандарты, обеспечивая надежное предоставление услуг.

Проблемы рынка

Высокое потребление энергии и растущие операционные затраты создают давление на прибыльность

Рынок центров обработки данных в Северной Америке сталкивается с серьезными проблемами в управлении потреблением энергии. Объекты требуют постоянного питания для поддержки серверов, систем охлаждения и высокоплотных рабочих нагрузок. Это увеличивает операционные затраты и сужает маржу прибыли. Улучшение энергоэффективности требует крупных инвестиций в интеграцию возобновляемых источников и инновационные системы охлаждения. Малые и средние предприятия сталкиваются с высокими затратными структурами. Регуляторное давление на устойчивость добавляет сложности. Поставщики должны балансировать между требованиями к производительности и экологическими обязательствами. Проблема усиливает конкуренцию между устоявшимися игроками и новыми участниками.

Регуляторная сложность и ограничения цепочки поставок ограничивают гибкость рынка

Рынок центров обработки данных в Северной Америке сталкивается с препятствиями в навигации по регуляторным ландшафтам. Соответствие требованиям конфиденциальности данных, трансграничным регламентам и требованиям к кибербезопасности увеличивает сложность. Это замедляет расширение для многонациональных операторов. Нарушения в цепочке поставок оборудования, полупроводников и строительных материалов задерживают сроки проектов. Растущий спрос на специализированные компоненты создает узкие места в закупках. Поставщики должны решать риски, связанные с задержками строительства и перерасходом средств. Регуляторная неопределенность усложняет планирование инвестиций. Рынок требует скоординированных подходов для управления соблюдением требований при обеспечении своевременной доставки объектов.

Возможности рынка

Расширение гипермасштабных и облачных объектов предлагает стратегические пути роста

Расширение гипермасштабных и облачных объектов открывает новые возможности на рынке центров обработки данных в Северной Америке. Предприятия мигрируют рабочие нагрузки в масштабируемые среды, поддерживающие цифровую трансформацию. Это стимулирует спрос на новые строительные проекты и модернизацию существующих объектов. Поставщики захватывают рост через долгосрочные партнерства с гипермасштабными клиентами. Облачное внедрение в различных секторах увеличивает спрос на колокационные и управляемые услуги. Инвесторы получают выгоду от предсказуемых денежных потоков через многолетние контракты. Возможность повышает устойчивость и рост в секторе.

Внедрение ИИ, IoT и отраслевых приложений, способствующих дифференциации рынка

Рынок центров обработки данных в Северной Америке получает возможности через внедрение ИИ, IoT и специализированных приложений. Предприятия внедряют аналитические данные на основе ИИ и операции с поддержкой IoT для повышения эффективности. Это укрепляет спрос на передовую инфраструктуру с низкой задержкой и высокой доступностью. Поставщики дифференцируются, предоставляя индивидуальные решения для таких отраслей, как здравоохранение, BFSI и производство. Тенденция создает пространство для конкурентного преимущества. Инвесторы отслеживают компании, внедряющие инновации с отраслевыми портфелями услуг. Эти возможности укрепляют долгосрочную стабильность и прибыльность.

Сегментация рынка

По компонентам

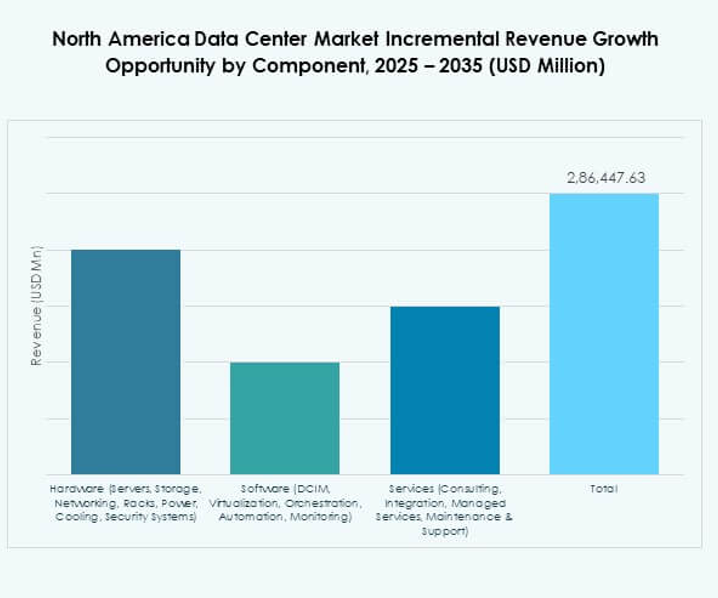

Аппаратное обеспечение доминирует на рынке центров обработки данных в Северной Америке с долей 52% в 2024 году. Серверы, хранилища и сети остаются необходимыми для обработки растущих объемов приложений ИИ, IoT и больших данных. Системы охлаждения и питания также привлекают инвестиции, поскольку операторы придают приоритет энергоэффективности. Программные сегменты, такие как DCIM, оркестрация и автоматизация, растут стабильно, обеспечивая более умное мониторинг и предиктивное управление. Услуги, включая консалтинг и управляемые услуги, способствуют долгосрочному внедрению. Аппаратное обеспечение продолжает лидировать благодаря своей незаменимой роли в создании устойчивой инфраструктуры.

По типу центра обработки данных

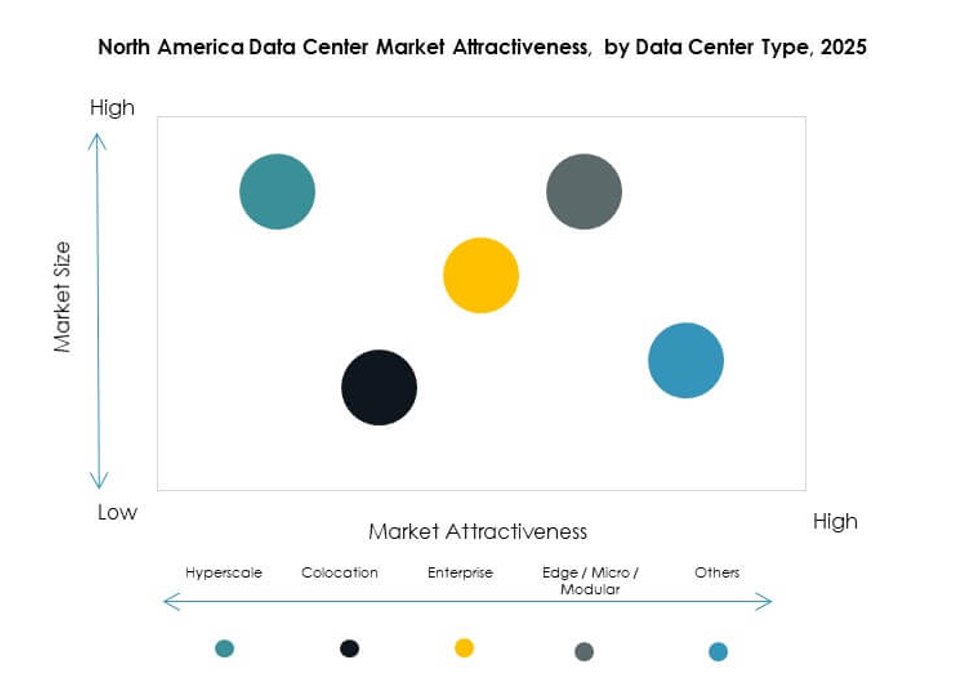

Гипермасштабные объекты лидируют на рынке центров обработки данных в Северной Америке с долей более 40% в 2024 году. Облачные гиганты, такие как AWS, Microsoft Azure и Google Cloud, стимулируют спрос на гипермасштабную инфраструктуру. Колокационные центры следуют за ними, обслуживая предприятия, стремящиеся к экономии затрат и масштабируемости. Периферийные и модульные центры обработки данных демонстрируют быстрый рост, поддерживая приложения с низкой задержкой в 5G и IoT. Мега-центры обработки данных остаются важными для глобальной связности в большом масштабе, в то время как корпоративные центры обслуживают частные рабочие нагрузки. Облачные и интернет-центры обработки данных соответствуют тренду гибридного ИТ-внедрения в регионе.

По модели развертывания

Облачные развертывания составляют 48% доли рынка центров обработки данных в Северной Америке в 2024 году. Предприятия ускоряют миграцию рабочих нагрузок в облако для гибкости и экономической эффективности. Гибридные модели развертывания набирают популярность, поскольку бизнес