Resumo executivo:

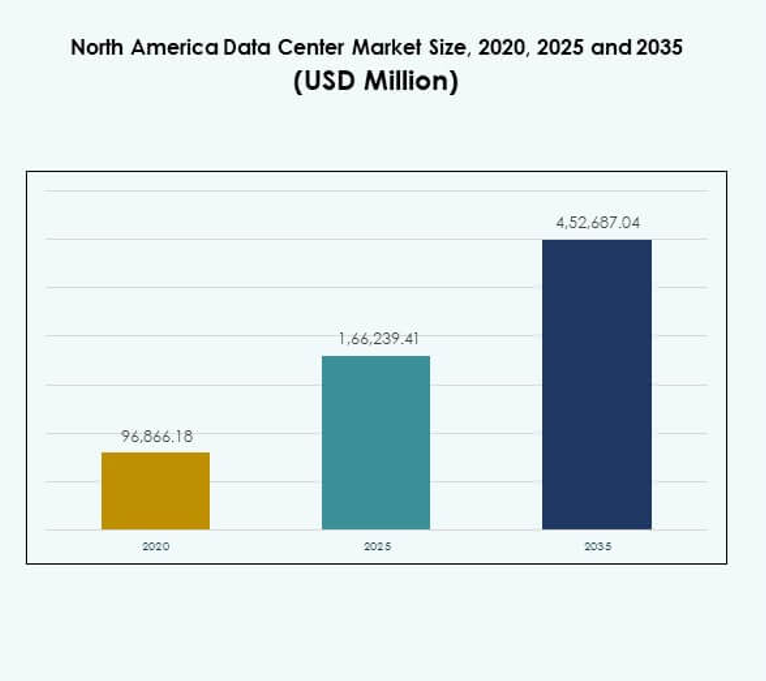

O tamanho do mercado de Data Centers da América do Norte foi avaliado em USD 96.866,18 milhões em 2020, para USD 1.66.239,41 milhões em 2025, e é esperado que alcance USD 4.52.687,04 milhões até 2035, com um CAGR de 10,48% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Data Centers da América do Norte 2025 |

USD 1.66.239,41 Milhões |

| Mercado de Data Centers da América do Norte, CAGR |

10,48% |

| Tamanho do Mercado de Data Centers da América do Norte 2035 |

USD 4.52.687,04 Milhões |

O mercado é impulsionado pela rápida adoção da computação em nuvem, transformação digital e crescente demanda por aplicativos intensivos em dados. As empresas estão investindo em infraestrutura de TI avançada, incluindo IA, computação de borda e automação, para otimizar operações. A integração de sistemas de resfriamento eficientes em termos de energia e designs modulares destaca a inovação da indústria. Para empresas e investidores, o mercado possui importância estratégica devido ao seu papel em permitir ecossistemas digitais seguros, escaláveis e resilientes em vários setores.

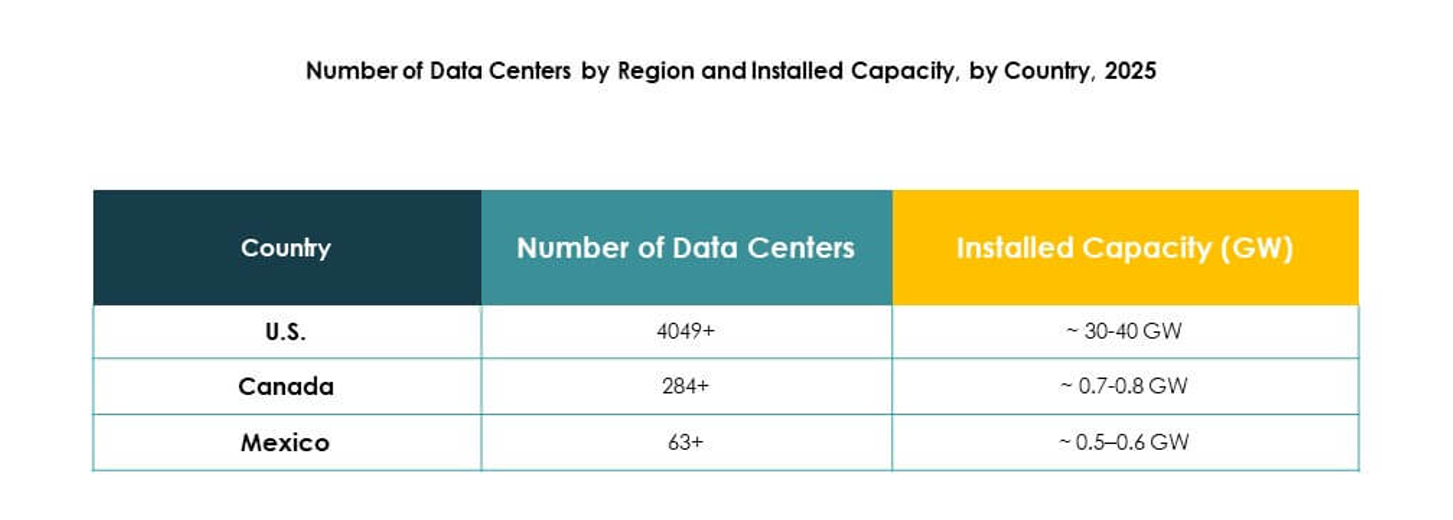

Os EUA dominam o cenário regional devido à forte presença de provedores de serviços em nuvem e hyperscale, seguidos pelo Canadá, com crescentes investimentos em colocation e instalações de borda. O México está emergindo como um mercado de alto crescimento impulsionado pela expansão da infraestrutura digital e crescente adoção de soluções em nuvem pelas empresas. Juntos, esses países criam um ecossistema equilibrado, com os EUA liderando em maturidade, enquanto Canadá e México fomentam oportunidades promissoras para o crescimento futuro de data centers.

Impulsores do Mercado

Crescimento Rápido da Computação em Nuvem e Transformação Digital Impulsionando Investimentos em Infraestrutura

O mercado de Data Centers da América do Norte se beneficia do forte impulso na adoção da nuvem e digitalização empresarial. Empresas de diversos setores transferem cargas de trabalho para ambientes de nuvem para alcançar escalabilidade e eficiência. Investimentos em instalações hyperscale suportam o aumento do tráfego de dados e aplicativos complexos. A demanda por plataformas ágeis aumenta os gastos com infraestrutura por parte de empresas e provedores de serviços em nuvem. Isso incentiva parcerias entre empresas de tecnologia e operadores de data centers. As organizações buscam menor latência e maior desempenho computacional. As empresas priorizam modelos híbridos que integram soluções locais com base em nuvem.

- Por exemplo, a Microsoft anunciou um projeto de data center de $1,1 bilhão em West Des Moines, Iowa, em 2014, abrangendo cerca de 154 acres com planos para mais de 1,2 milhão de pés quadrados de espaço para expandir sua infraestrutura de nuvem.

Integração de Inteligência Artificial e Computação de Alto Desempenho Aumentando a Eficiência Operacional

Inteligência artificial, automação e computação de alto desempenho estão reformulando os frameworks operacionais no mercado de Data Centers da América do Norte. Sistemas habilitados por IA monitoram o uso de energia, resfriamento e distribuição de carga de trabalho. Isso melhora a eficiência e reduz os riscos de tempo de inatividade. A computação de alto desempenho suporta aplicativos pesados em dados em pesquisa, saúde e serviços financeiros. As empresas investem em plataformas de gerenciamento mais inteligentes para aumentar a resiliência e a qualidade do serviço. Os fornecedores se concentram em manutenção preditiva e balanceamento de carga impulsionados por IA. As empresas se beneficiam da alocação otimizada de recursos e redução de despesas operacionais. A crescente dependência de tecnologias avançadas atrai o interesse de investidores no setor.

- Por exemplo, em 2025, o Google anunciou um investimento de $7 bilhões em Iowa para expandir sua infraestrutura de nuvem e IA, incluindo desenvolvimentos em sua instalação em Council Bluffs e treinamento de mais de 700 aprendizes até 2030.

Sustentabilidade e Eficiência Energética Emergindo como Prioridades Estratégicas de Negócios

Iniciativas de sustentabilidade e infraestrutura eficiente em termos de energia estão transformando o mercado de Data Centers da América do Norte. As organizações adotam fontes de energia renováveis e técnicas de resfriamento avançadas para reduzir emissões. Isso posiciona os data centers como líderes no cumprimento de metas de responsabilidade social corporativa. Métricas de eficácia no uso de energia impulsionam a inovação em design verde. As empresas alinham operações com políticas climáticas governamentais e metas de neutralidade de carbono. Os fornecedores lançam instalações modulares e ecológicas com soluções escaláveis de economia de energia. Os investidores reconhecem a sustentabilidade como um fator que influencia a lucratividade a longo prazo. Certificações ambientais aumentam a credibilidade do mercado e o valor da marca. As empresas veem a eficiência energética como uma vantagem de custo e um impulsionador de reputação.

Papel Estratégico dos Data Centers em Habilitar a Competitividade Empresarial e a Confiança dos Investidores

O mercado de Data Centers da América do Norte estabelece sua importância como espinha dorsal das economias digitais. As empresas dependem de infraestrutura segura, escalável e de alto desempenho para permanecerem competitivas. Isso apoia o crescimento do comércio eletrônico, bancos digitais, telemedicina e streaming de mídia. As empresas adotam serviços de colocation e nuvem para reduzir os encargos de despesas de capital. Os investidores identificam retornos estáveis por meio de contratos de longo prazo com provedores hyperscale e de colocation. A maturidade do mercado incentiva fusões e expansões estratégicas. Os fornecedores inovam para oferecer serviços diferenciados e reter clientes. O setor fortalece a resiliência em um ambiente de negócios cada vez mais digital.

Tendências do Mercado

Expansão de Data Centers de Borda para Suportar Aplicações de Baixa Latência em Diversos Setores

A computação de borda emerge como uma tendência crítica no mercado de Data Centers da América do Norte. As empresas implantam instalações micro e modulares mais próximas dos usuários finais. Isso reduz a latência para aplicativos como IoT, sistemas autônomos e análises em tempo real. As empresas ganham tempos de resposta mais rápidos e experiências aprimoradas para os clientes. Operadoras de telecomunicações integram infraestrutura de borda com redes 5G. Provedores de colocation investem em expansão regional para atender à demanda de borda. A mudança amplia oportunidades em cidades de segundo e terceiro níveis. A tendência fortalece o papel dos data centers em habilitar serviços digitais de próxima geração.

Adoção Crescente de Designs Modulares Oferecendo Escalabilidade e Implantação Mais Rápida

Data centers modulares ganham força no mercado de Data Centers da América do Norte devido às necessidades de implantação flexíveis. As empresas preferem soluções pré-fabricadas e conteinerizadas que reduzem o tempo de construção. Isso permite escalabilidade alinhada ao crescimento da carga de trabalho. Os fornecedores projetam instalações com recursos plug-and-play para integração rápida. A abordagem melhora a eficiência energética e reduz o investimento de capital inicial. Provedores de colocation usam estruturas modulares para expandir rapidamente suas presenças regionais. As indústrias adotam sistemas modulares para lidar com a demanda flutuante com mínima interrupção. A tendência atrai organizações que priorizam eficiência de custos e adaptabilidade.

Crescente Papel da Computação Quântica e Arquiteturas Avançadas na Evolução do Mercado

A computação quântica e arquiteturas avançadas começam a moldar o mercado de Data Centers da América do Norte. Instituições de pesquisa e líderes em tecnologia experimentam infraestrutura preparada para o quântico. Isso suporta simulações científicas, criptografia e análises complexas. Os fornecedores adaptam designs de infraestrutura para acomodar cargas de trabalho de alta densidade. As empresas antecipam a integração da tecnologia quântica dentro de ecossistemas híbridos existentes. Provedores de serviços exploram parcerias com startups focadas em quântica. Os investidores veem valor a longo prazo em mercados que se preparam para a computação avançada. A tendência posiciona a região como líder em capacidades computacionais de próxima geração.

Ferramentas de Automação e Orquestração Aumentando o Controle Operacional e a Resiliência

Ferramentas de automação tornam-se integrais no mercado de Data Centers da América do Norte para melhorar a resiliência. As empresas adotam plataformas de orquestração para gerenciamento de cargas de trabalho e insights preditivos. Isso melhora o controle operacional, reduzindo o tempo de inatividade e o erro humano. A automação impulsionada por IA melhora a utilização de recursos e o desempenho energético. Provedores de serviços gerenciados integram AIOps para otimização contínua. A automação suporta a escala de instalações hyperscale que gerenciam tráfego global. Os fornecedores enfatizam plataformas inteligentes para oferecer experiências perfeitas aos clientes. A tendência eleva os padrões operacionais enquanto garante a entrega confiável de serviços.

Desafios do Mercado

Alto Consumo de Energia e Crescentes Custos Operacionais Criando Pressão sobre a Lucratividade

O mercado de Data Centers da América do Norte enfrenta desafios significativos na gestão do consumo de energia. As instalações requerem energia contínua para suportar servidores, sistemas de resfriamento e cargas de trabalho de alta densidade. Isso aumenta os custos operacionais e pressiona as margens de lucro. Melhorias na eficiência energética demandam investimentos em larga escala na integração de renováveis e sistemas de resfriamento inovadores. Pequenas e médias empresas enfrentam dificuldades com estruturas de custo elevadas. Pressões regulatórias por sustentabilidade adicionam complexidade. Os provedores devem equilibrar demandas de desempenho com compromissos ambientais. O desafio intensifica a competição entre players estabelecidos e novos entrantes.

Complexidade Regulatória e Restrições na Cadeia de Suprimentos Limitando a Agilidade do Mercado

O mercado de Data Centers da América do Norte encontra obstáculos na navegação por paisagens regulatórias. O cumprimento de privacidade de dados, regulamentos transfronteiriços e requisitos de cibersegurança aumenta a complexidade. Isso desacelera a expansão para operadores multinacionais. Disrupções na cadeia de suprimentos em equipamentos, semicondutores e materiais de construção atrasam cronogramas de projetos. A crescente demanda por componentes especializados cria gargalos de aquisição. Os fornecedores devem abordar riscos ligados a atrasos na construção e estouros de custos. A incerteza regulatória complica o planejamento de investimentos. O mercado requer abordagens coordenadas para gerenciar a conformidade enquanto garante a entrega oportuna de instalações.

Oportunidades de Mercado

Expansão de Instalações Hyperscale e de Nuvem Oferecendo Avenidas de Crescimento Estratégico

Expansões hyperscale e de nuvem abrem novas oportunidades no mercado de Data Centers da América do Norte. As empresas migram cargas de trabalho para ambientes escaláveis que suportam a transformação digital. Isso alimenta a demanda por novos projetos de construção e atualizações de instalações existentes. Os fornecedores capturam crescimento por meio de parcerias de longo prazo com clientes hyperscale. A adoção da nuvem em diversos setores impulsiona a demanda por colocation e serviços gerenciados. Os investidores se beneficiam de fluxos de caixa previsíveis por meio de contratos de vários anos. A oportunidade melhora a resiliência e o crescimento no setor.

Adoção de IA, IoT e Aplicações Específicas de Indústria Impulsionando a Diferenciação de Mercado

O mercado de Data Centers da América do Norte ganha oportunidades por meio da adoção de IA, IoT e aplicações especializadas. As empresas implementam insights impulsionados por IA e operações habilitadas por IoT para aumentar a eficiência. Isso fortalece a demanda por infraestrutura avançada com baixa latência e alta disponibilidade. Os fornecedores se diferenciam ao oferecer soluções personalizadas para indústrias como saúde, BFSI e manufatura. A tendência cria espaço para vantagem competitiva. Os investidores acompanham empresas que inovam com portfólios de serviços focados na indústria. Essas oportunidades reforçam a estabilidade e a lucratividade a longo prazo.

Segmentação de Mercado

Por Componente

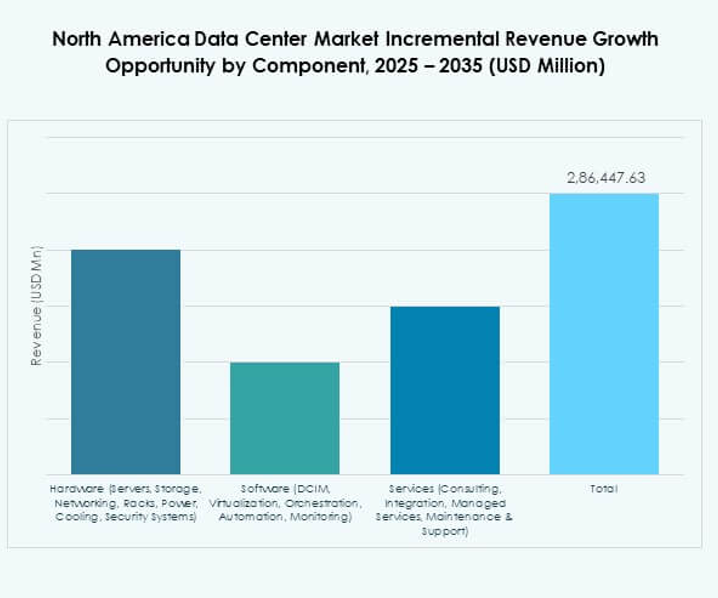

Hardware domina o mercado de Data Centers da América do Norte com 52% de participação em 2024. Servidores, armazenamento e redes permanecem essenciais para lidar com volumes crescentes de aplicativos de IA, IoT e big data. Sistemas de resfriamento e energia também atraem investimentos à medida que os operadores priorizam a eficiência energética. Segmentos de software como DCIM, orquestração e automação estão crescendo de forma constante, permitindo monitoramento mais inteligente e gerenciamento preditivo. Serviços, incluindo consultoria e serviços gerenciados, contribuem para a adoção a longo prazo. Hardware continua a liderar devido ao seu papel insubstituível na construção de infraestrutura resiliente.

Por Tipo de Data Center

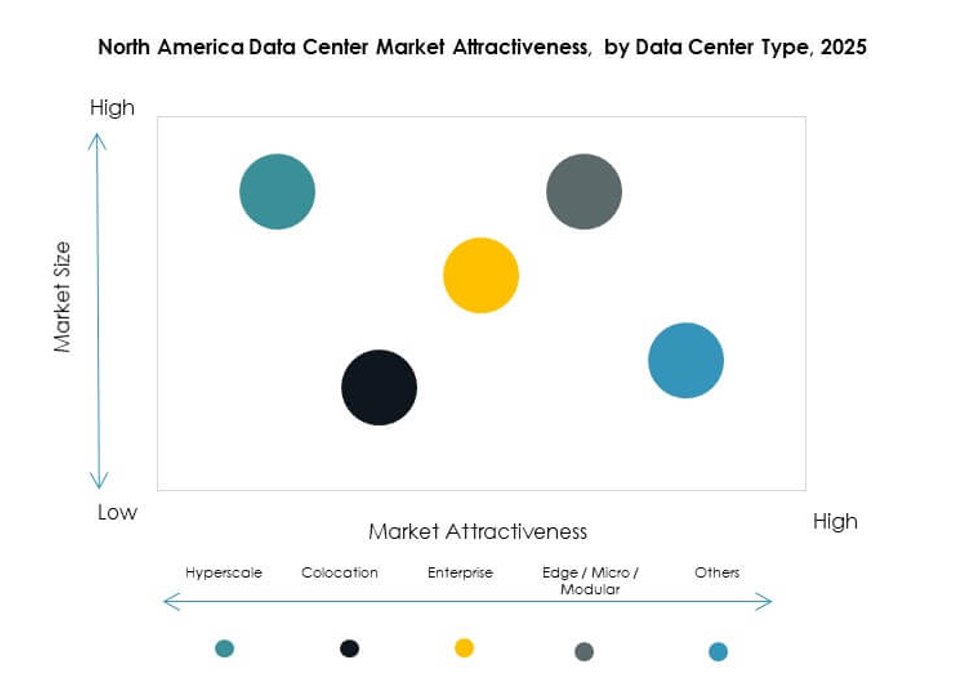

Instalações hyperscale lideram o mercado de Data Centers da América do Norte com mais de 40% de participação em 2024. Gigantes da nuvem como AWS, Microsoft Azure e Google Cloud impulsionam a demanda por infraestrutura hyperscale. Centros de colocation seguem de perto, atendendo empresas que buscam economia de custos e escalabilidade. Data centers de borda e modulares registram rápido crescimento, suportando aplicativos de baixa latência em 5G e IoT. Mega data centers permanecem importantes para conectividade global em larga escala, enquanto centros empresariais atendem a cargas de trabalho privadas. Data centers de nuvem e internet alinham-se à tendência de adoção de TI híbrida na região.

Por Modelo de Implantação

Implantações baseadas em nuvem representam 48% de participação do mercado de Data Centers da América do Norte em 2024. As empresas aceleram a migração de cargas de trabalho para a nuvem em busca de flexibilidade e eficiência de custos. Modelos de implantação híbrida ganham força à medida que as empresas equilibram segurança de dados com escalabilidade. Implantações locais continuam em indústrias com requisitos pesados de conformidade, mas mostram crescimento mais lento. A adoção da nuvem é impulsionada por IA, análises e expansão de SaaS. Serviços gerenciados dentro de frameworks de nuvem melhoram a resiliência e o desempenho. Modelos baseados em nuvem permanecem a escolha preferida para empresas que buscam transformação digital.

Por Tamanho da Empresa

Grandes empresas dominam o mercado de Data Centers da América do Norte com 67% de participação em 2024. Elas lideram devido à maior capacidade de capital, operações globais e investimento contínuo em ecossistemas de TI avançados. Sua dependência de infraestrutura hyperscale e de colocation impulsiona expansões em larga escala. PMEs mostram crescimento constante ao adotar serviços de nuvem e modelos de colocation para eficiência de custos. Modelos de negócios cada vez mais digitais e necessidades de cibersegurança empurram as PMEs para infraestruturas escaláveis. Grandes empresas permanecem na vanguarda, mas as PMEs expandem oportunidades para provedores que buscam implantações flexíveis.

Por Aplicação / Caso de Uso

TI & telecom detém 31% de participação do mercado de Data Centers da América do Norte em 2024, tornando-se o maior segmento. Operadoras de telecomunicações implantam infraestrutura para habilitar redes 5G, soluções IoT e plataformas de IA. BFSI ocupa o segundo lugar, confiando em instalações seguras e compatíveis para dados financeiros. Saúde expande rapidamente com telemedicina e registros eletrônicos de saúde. Varejo e comércio eletrônico adotam infraestrutura escalável para atender a picos de demanda online. Setores de mídia, entretenimento, manufatura e governo também impulsionam investimentos. Necessidades diversas de aplicação reforçam a resiliência e o potencial de crescimento do setor.

Por Indústria de Usuário Final

Provedores de serviços em nuvem dominam o mercado de Data Centers da América do Norte com 38% de participação em 2024. Players hyperscale expandem a capacidade para atender serviços digitais em diversos