Sammanfattning:

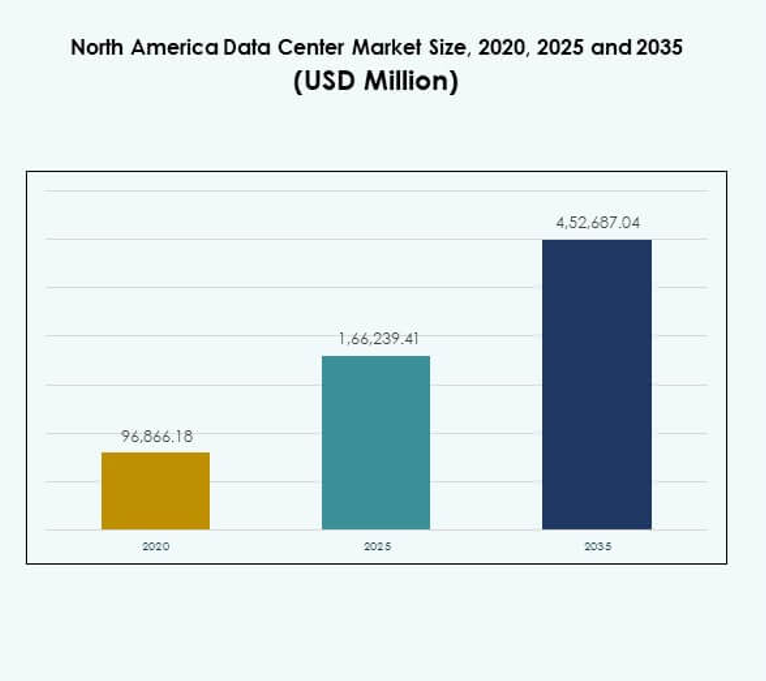

Storleken på datacentermarknaden i Nordamerika värderades till 96 866,18 miljoner USD år 2020 och förväntas nå 1 66 239,41 miljoner USD år 2025 och förväntas nå 4 52 687,04 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 10,48 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Datacentermarknadens storlek i Nordamerika 2025 |

USD 1 66 239,41 miljoner |

| Datacentermarknaden i Nordamerika, CAGR |

10,48% |

| Datacentermarknadens storlek i Nordamerika 2035 |

USD 4 52 687,04 miljoner |

Marknaden drivs av snabb adoption av molntjänster, digital transformation och ökad efterfrågan på dataintensiva applikationer. Företag investerar i avancerad IT-infrastruktur, inklusive AI, edge computing och automation, för att optimera verksamheten. Integrationen av energieffektiva kylsystem och modulära designer framhäver innovation inom branschen. För företag och investerare har marknaden strategisk betydelse på grund av dess roll i att möjliggöra säkra, skalbara och motståndskraftiga digitala ekosystem över sektorer.

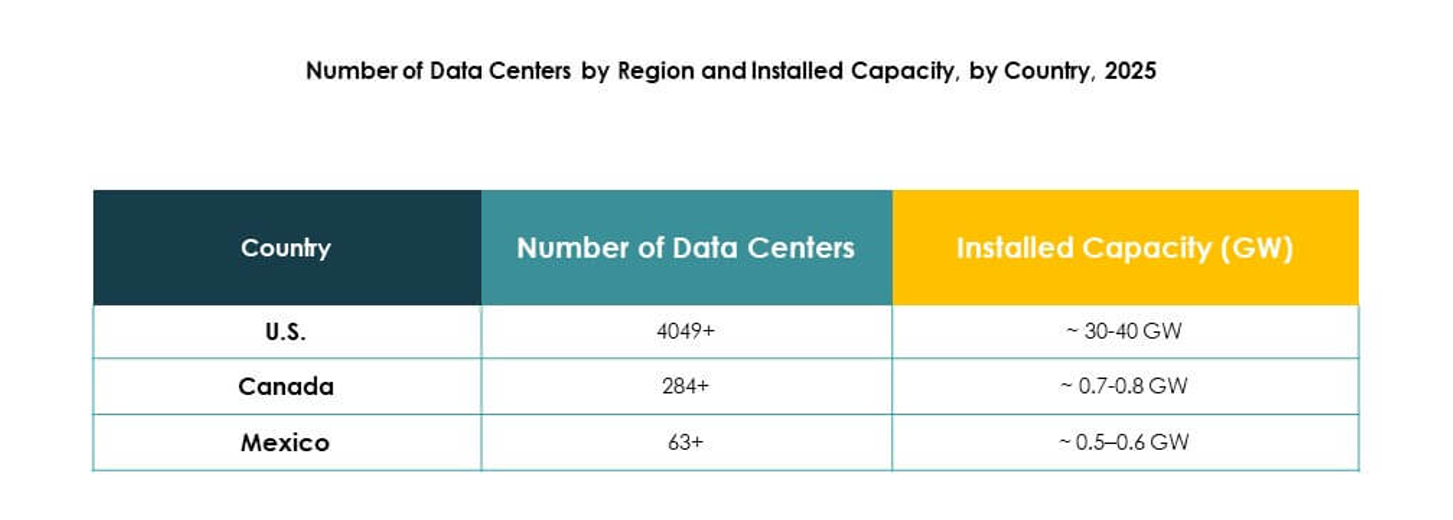

USA dominerar den regionala landskapet på grund av stark närvaro av hyperskala och molntjänstleverantörer, följt av Kanada med ökande investeringar i colocation och edge-anläggningar. Mexiko framträder som en hög tillväxtmarknad driven av expansion av digital infrastruktur och ökad företagsadoption av molnlösningar. Tillsammans skapar dessa länder ett balanserat ekosystem, med USA som leder i mognad medan Kanada och Mexiko främjar lovande möjligheter för framtida tillväxt av datacenter.

Marknadsdrivkrafter

Snabb tillväxt av molntjänster och digital transformation driver investeringar i infrastruktur

Datacentermarknaden i Nordamerika drar nytta av den starka momentumet i molnadoption och företagsdigitalisering. Företag inom olika branscher flyttar arbetsbelastningar till molnmiljöer för att uppnå skalbarhet och effektivitet. Investeringar i hyperskalaanläggningar stöder ökande datatrafik och komplexa applikationer. Efterfrågan på agila plattformar ökar infrastrukturutgifter från både företag och molntjänstleverantörer. Det uppmuntrar partnerskap mellan teknikföretag och datacenteroperatörer. Organisationer söker lägre latens och högre datorkapacitet. Företag prioriterar hybrida modeller som integrerar lokala lösningar med molnbaserade lösningar.

- Till exempel, Microsoft tillkännagav ett datacenterprojekt på 1,1 miljarder dollar i West Des Moines, Iowa, år 2014, som sträcker sig över cirka 154 hektar med planer för över 1,2 miljoner kvadratfot anläggningsyta för att expandera sin molninfrastruktur.

Integration av artificiell intelligens och högpresterande datorer förbättrar operationell effektivitet

Artificiell intelligens, automation och högpresterande datorer omformar operativa ramverk på datacentermarknaden i Nordamerika. AI-aktiverade system övervakar energianvändning, kylning och arbetsbelastningsfördelning. Det förbättrar effektiviteten och minskar risken för driftstopp. Högpresterande datorer stöder dataintensiva applikationer inom forskning, sjukvård och finansiella tjänster. Företag investerar i smartare hanteringsplattformar för att öka motståndskraft och servicekvalitet. Leverantörer fokuserar på AI-drivet prediktivt underhåll och arbetsbelastningsbalansering. Företag drar nytta av optimerad resursallokering och minskade driftskostnader. Ökat beroende av avancerad teknik lockar investerarintresse i sektorn.

- Till exempel, år 2025 tillkännagav Google en investering på 7 miljarder dollar i Iowa för att expandera sin moln- och AI-infrastruktur, inklusive utveckling vid sin anläggning i Council Bluffs och utbildning av mer än 700 lärlingar till år 2030.

Hållbarhet och energieffektivitet framträder som strategiska affärsprioriteringar

Hållbarhetsinitiativ och energieffektiv infrastruktur omvandlar datacentermarknaden i Nordamerika. Organisationer antar förnybara energikällor och avancerade kyltekniker för att minska utsläppen. Det positionerar datacenter som ledare i att uppfylla företagens sociala ansvarsmål. Effektivitetsmått för energianvändning driver innovation inom grön design. Företag anpassar verksamheten till statliga klimatpolicys och koldioxidneutrala mål. Leverantörer lanserar modulära, miljövänliga anläggningar med skalbara energibesparande lösningar. Investerare erkänner hållbarhet som en faktor som påverkar långsiktig lönsamhet. Miljöcertifieringar ökar marknadens trovärdighet och varumärkesvärde. Företag ser energieffektivitet som både en kostnadsfördel och en drivkraft för rykte.

Strategisk roll för datacenter i att möjliggöra företagskonkurrenskraft och investerarförtroende

Datacentermarknaden i Nordamerika etablerar sin betydelse som ryggraden i digitala ekonomier. Företag förlitar sig på säker, skalbar och högpresterande infrastruktur för att förbli konkurrenskraftiga. Det stöder tillväxt inom e-handel, digital bankverksamhet, telemedicin och medieströmning. Företag antar colocation och molntjänster för att minska kapitalutgiftsbördan. Investerare identifierar stabila avkastningar genom långsiktiga kontrakt med hyperskala och colocation-leverantörer. Marknadsmognad uppmuntrar strategiska fusioner och expansioner. Leverantörer innoverar för att leverera differentierade tjänster och behålla kunder. Sektorn stärker motståndskraften i en alltmer digital affärsmiljö.

Marknadstrender

Expansion av edge-datacenter för att stödja låglatensapplikationer över branscher

Edge computing framträder som en kritisk trend på datacentermarknaden i Nordamerika. Företag distribuerar mikro- och modulära anläggningar närmare slutanvändare. Det minskar latens för applikationer som IoT, autonoma system och realtidsanalys. Företag får snabbare svarstider och förbättrade kundupplevelser. Telekomoperatörer integrerar edge-infrastruktur med 5G-nätverk. Colocation-leverantörer investerar i regional expansion för att möta edge-efterfrågan. Skiftet breddar möjligheterna över städer i andra och tredje nivå. Trenden stärker datacenters roll i att möjliggöra nästa generations digitala tjänster.

Ökad adoption av modulära designer som erbjuder skalbarhet och snabbare distribution

Modulära datacenter får fotfäste på datacentermarknaden i Nordamerika på grund av flexibla distributionsbehov. Företag föredrar prefabricerade och containeriserade lösningar som minskar byggtiden. Det möjliggör skalbarhet i linje med arbetsbelastningens tillväxt. Leverantörer designar anläggningar med plug-and-play-funktioner för snabb integration. Tillvägagångssättet förbättrar energieffektiviteten och minskar initiala kapitalinvesteringar. Colocation-leverantörer använder modulära strukturer för att snabbt expandera regionala fotavtryck. Industrier antar modulära system för att hantera fluktuerande efterfrågan med minimal störning. Trenden tilltalar organisationer som prioriterar kostnadseffektivitet och anpassningsförmåga.

Växande roll för kvantdatorer och avancerade arkitekturer i marknadens utveckling

Kvantdatorer och avancerade arkitekturer börjar forma datacentermarknaden i Nordamerika. Forskningsinstitutioner och teknikledare experimenterar med kvantberedskapsinfrastruktur. Det stöder vetenskapliga simuleringar, kryptografi och komplex analys. Leverantörer anpassar infrastruktursdesigner för att rymma högdensitetsarbetsbelastningar. Företag förväntar sig integration av kvantteknik inom befintliga hybrida ekosystem. Tjänsteleverantörer utforskar partnerskap med kvantfokuserade startups. Investerare ser långsiktigt värde i marknader som förbereder sig för avancerad databehandling. Trenden positionerar regionen som en ledare inom nästa generations beräkningskapaciteter.

Automations- och orkestreringsverktyg ökar operationell kontroll och motståndskraft

Automationsverktyg blir integrerade på datacentermarknaden i Nordamerika för att förbättra motståndskraften. Företag antar orkestreringsplattformar för arbetsbelastningshantering och prediktiva insikter. Det förbättrar operationell kontroll, minskar driftstopp och mänskliga fel. AI-driven automation förbättrar resursutnyttjande och energiprestanda. Hanterade tjänsteleverantörer integrerar AIOps för kontinuerlig optimering. Automation stöder skalan av hyperskalaanläggningar som hanterar global trafik. Leverantörer betonar intelligenta plattformar för att leverera sömlösa kundupplevelser. Trenden höjer operationella standarder samtidigt som den säkerställer pålitlig tjänsteleverans.

Marknadsutmaningar

Hög energiförbrukning och stigande driftskostnader skapar tryck på lönsamheten

Datacentermarknaden i Nordamerika står inför betydande utmaningar i att hantera energiförbrukningen. Anläggningar kräver kontinuerlig ström för att stödja servrar, kylsystem och högdensitetsarbetsbelastningar. Det ökar driftskostnaderna och belastar vinstmarginalerna. Förbättringar i energieffektivitet kräver storskaliga investeringar i förnybar integration och innovativa kylsystem. Små och medelstora företag kämpar med höga kostnadsstrukturer. Regulatoriska tryck för hållbarhet ökar komplexiteten. Leverantörer måste balansera prestandakrav med miljöåtaganden. Utmaningen intensifierar konkurrensen mellan etablerade aktörer och nya deltagare.

Regulatorisk komplexitet och begränsningar i leveranskedjan begränsar marknadens smidighet

Datacentermarknaden i Nordamerika möter hinder i att navigera i regulatoriska landskap. Efterlevnad av dataskydd, gränsöverskridande regler och cybersäkerhetskrav ökar komplexiteten. Det bromsar expansionen för multinationella operatörer. Störningar i leveranskedjan av utrustning, halvledare och byggmaterial försenar projekttidslinjer. Ökad efterfrågan på specialiserade komponenter skapar flaskhalsar i upphandling. Leverantörer måste hantera risker kopplade till byggförseningar och kostnadsöverskridanden. Regulatorisk osäkerhet komplicerar investeringsplanering. Marknaden kräver samordnade tillvägagångssätt för att hantera efterlevnad samtidigt som man säkerställer snabb leverans av anläggningar.

Marknadsmöjligheter

Expansion av hyperskala och molnanläggningar erbjuder strategiska tillväxtvägar

Hyperskala och molnexpansioner öppnar nya möjligheter på datacentermarknaden i Nordamerika. Företag migrerar arbetsbelastningar till skalbara miljöer som stöder digital transformation. Det driver efterfrågan på nya byggprojekt och uppgraderingar av befintliga anläggningar. Leverantörer fångar tillväxt genom långsiktiga partnerskap med hyperskalakunder. Molnadoption över sektorer driver efterfrågan på colocation och hanterade tjänster. Investerare drar nytta av förutsägbara kassaflöden genom fleråriga kontrakt. Möjligheten förbättrar motståndskraft och tillväxt i sektorn.

Adoption av AI, IoT och branschspecifika applikationer driver marknadsdifferentiering

Datacentermarknaden i Nordamerika får möjligheter genom adoption av AI, IoT och specialiserade applikationer. Företag implementerar AI-drivna insikter och IoT-aktiverade operationer för att förbättra effektiviteten. Det stärker efterfrågan på avancerad infrastruktur med låg latens och hög tillgänglighet. Leverantörer differentierar genom att leverera skräddarsydda lösningar för branscher som sjukvård, BFSI och tillverkning. Trenden skapar utrymme för konkurrensfördel. Investerare följer företag som innoverar med branschfokuserade tjänsteportföljer. Dessa möjligheter förstärker långsiktig stabilitet och lönsamhet.

Marknadssegmentering

Efter komponent

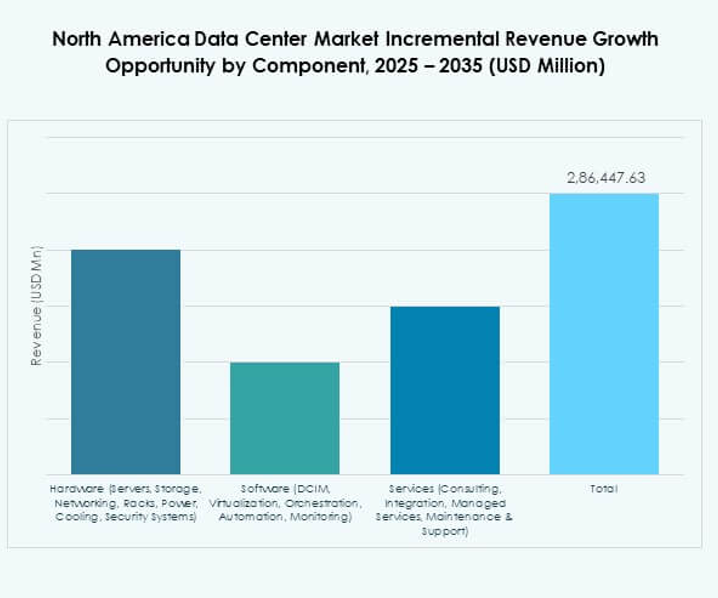

Hårdvara dominerar datacentermarknaden i Nordamerika med 52 % andel år 2024. Servrar, lagring och nätverk är avgörande för att hantera ökande volymer av AI, IoT och big data-applikationer. Kyl- och kraftsystem lockar också investeringar när operatörer prioriterar energieffektivitet. Programvarusegment som DCIM, orkestrering och automation växer stadigt och möjliggör smartare övervakning och prediktiv hantering. Tjänster inklusive konsultation och hanterade tjänster bidrar till långsiktig adoption. Hårdvara fortsätter att leda på grund av sin oersättliga roll i att bygga motståndskraftig infrastruktur.

Efter datacentertyp

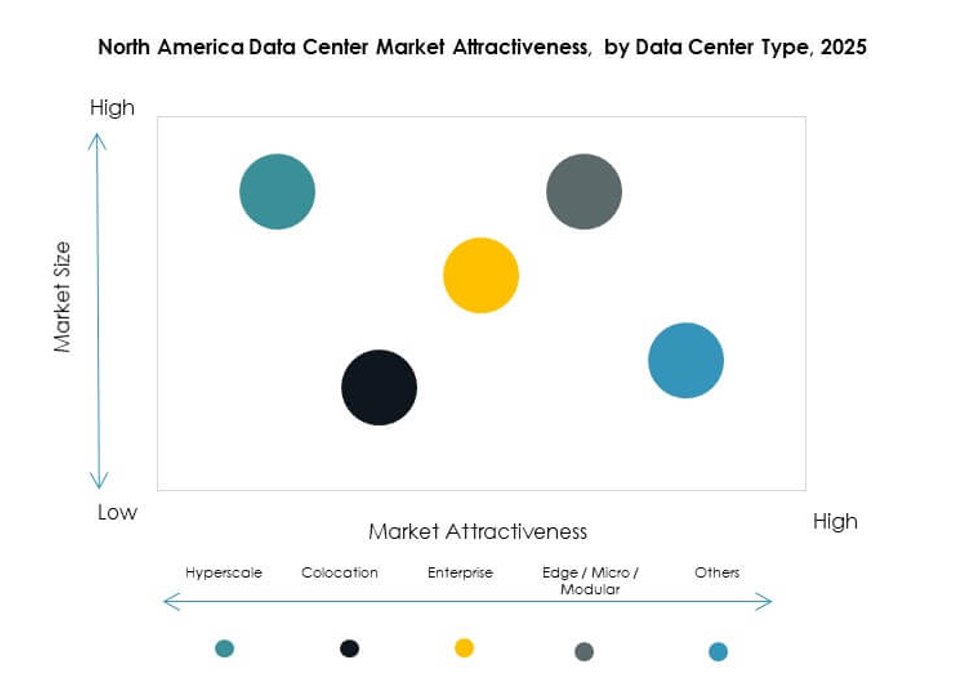

Hyperskalaanläggningar leder datacentermarknaden i Nordamerika med mer än 40 % andel år 2024. Molnjättar som AWS, Microsoft Azure och Google Cloud driver efterfrågan på hyperskalainfrastruktur. Colocationcenter följer tätt och betjänar företag som söker kostnadsbesparingar och skalbarhet. Edge- och modulära datacenter registrerar snabb tillväxt och stöder låglatensapplikationer i 5G och IoT. Megadatacenter förblir viktiga för storskalig global anslutning, medan företagscenter betjänar privata arbetsbelastningar. Moln- och internetdatacenter anpassar sig till regionens hybrid-IT-adoptionstrend.

Efter distributionsmodell

Molnbaserade distributioner står för 48 % andel av datacentermarknaden i Nordamerika år 2024. Företag accelererar arbetsbelastningsmigration till molnet för flexibilitet och kostnadseffektivitet. Hybrida distributionsmodeller får fotfäste när företag balanserar datasäkerhet med skalbarhet. Lokala distributioner fortsätter i industrier med tunga efterlevnadskrav men visar långsammare tillväxt. Molnadoption drivs av AI, analys och SaaS-expansion. Hanterade tjänster inom molnramverk förbät