Résumé exécutif :

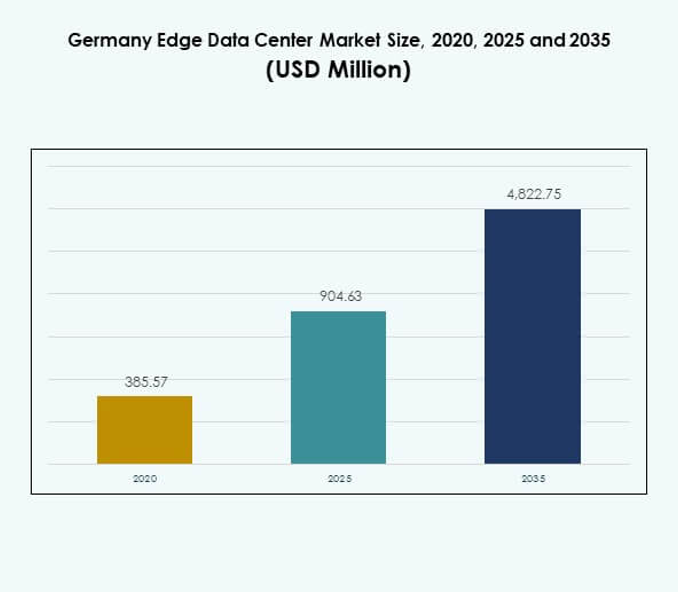

La taille du marché des centres de données Edge en Allemagne était évaluée à 385,57 millions USD en 2020, a atteint 904,63 millions USD en 2025, et devrait atteindre 4 822,75 millions USD d’ici 2035, avec un TCAC de 18,05 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données Edge en Allemagne 2025 |

904,63 millions USD |

| Marché des Centres de Données Edge en Allemagne, TCAC |

18,05 % |

| Taille du Marché des Centres de Données Edge en Allemagne 2035 |

4 822,75 millions USD |

La demande croissante pour l’informatique à faible latence, l’automatisation pilotée par l’IA et la transformation numérique dans tous les secteurs stimule l’expansion du marché. Le déploiement rapide des réseaux 5G, associé à l’adoption de l’Industrie 4.0, accélère le déploiement des centres de données Edge pour l’analyse en temps réel et les infrastructures intelligentes. Le marché revêt une importance stratégique pour les entreprises et les investisseurs visant à renforcer la connectivité, améliorer l’agilité opérationnelle et permettre la localisation des données dans les secteurs critiques.

L’Allemagne de l’Ouest et du Centre est en tête grâce à ses écosystèmes numériques établis, sa base industrielle solide et sa connectivité fibre robuste. Francfort, Munich et Cologne accueillent des pôles de centres de données clés soutenant les opérations d’entreprise et hyperscale. L’Allemagne du Nord et de l’Est sont des marchés émergents, soutenus par des projets d’énergie renouvelable, des incitations gouvernementales et des initiatives croissantes de villes intelligentes et de fabrication qui favorisent le déploiement distribué des Edge.

Moteurs du Marché

Transformation Numérique Rapide et Développement de l’Infrastructure 5G Stimulent l’Adoption des Edge

Le marché des centres de données Edge en Allemagne est stimulé par l’accélération de la transformation numérique dans tous les secteurs. L’expansion des réseaux 5G crée une forte demande pour les installations Edge pour traiter les données à proximité de la source. Il soutient les applications à ultra-faible latence dans les véhicules autonomes, les appareils IoT et les solutions AR/VR. Les opérateurs télécoms investissent dans des micro-centres de données localisés pour le traitement en temps réel. Les fournisseurs de cloud déploient des nœuds Edge dans les villes allemandes pour améliorer le débit de données. Le marché bénéficie de la solide infrastructure TIC de l’Allemagne et de l’automatisation industrielle. Les entreprises priorisent la localisation des données pour répondre aux besoins de conformité et de sécurité. La dépendance croissante aux écosystèmes numériques renforce encore l’adoption du marché.

Demande Croissante de l’Industrie 4.0 et des Écosystèmes de Fabrication Intelligente

Le cadre croissant de l’Industrie 4.0 stimule la demande pour l’informatique décentralisée dans les zones de fabrication. Les centres de données en périphérie permettent des analyses en temps réel, une maintenance prédictive et une automatisation robotique. Cela améliore l’efficacité opérationnelle tout en minimisant les temps d’arrêt dans les installations industrielles. Les fabricants allemands intègrent des systèmes d’IA et d’IoT qui nécessitent une puissance de traitement locale. Les installations en périphérie économes en énergie s’alignent sur les mandats de durabilité dans les opérations industrielles. L’adoption d’une infrastructure hybride renforce l’agilité et la compétitivité manufacturières. L’informatique en périphérie améliore la transparence de la chaîne d’approvisionnement et le suivi logistique. Ces avancées soulignent sa valeur stratégique dans l’évolution industrielle de l’Allemagne.

- Par exemple, l’usine d’électronique Amberg de Siemens intègre l’informatique en périphérie et l’automatisation numérique pour optimiser les processus de production. L’installation exploite les données en temps réel des machines connectées pour améliorer l’efficacité, le contrôle de la qualité et la maintenance prédictive dans ses opérations de fabrication intelligente.

Expansion du Cloud et Intégration de l’IoT Renforçant les Stratégies de Déploiement en Périphérie

L’adoption du cloud et l’intégration de l’IoT sont au cœur de l’expansion du marché. Les principaux acteurs du cloud investissent dans des hubs régionaux en périphérie pour améliorer la prestation de services. Cela permet une informatique localisée pour les appareils IoT dans les secteurs de la santé, de la logistique et du commerce de détail. Les entreprises dépendent de cadres hybrides et multi-cloud nécessitant une infrastructure de données distribuée. Les installations en périphérie aident à gérer d’énormes flux de données IoT avec des cycles de décision plus rapides. Les réglementations sur la souveraineté des données encouragent le stockage national des données dans les emplacements en périphérie. L’innovation dans les outils de surveillance pilotés par l’IA soutient des écosystèmes en périphérie plus intelligents. Ces tendances renforcent la confiance des investisseurs dans les entreprises numériques.

Investissements Stratégiques et Initiatives Gouvernementales Renforçant le Développement des Infrastructures

Un soutien politique fort et des investissements privés renforcent la modernisation des infrastructures. Le gouvernement allemand soutient les initiatives numériques qui favorisent les déploiements en périphérie. Cela améliore la connectivité entre les centres cloud et les hubs de données localisés. Les institutions financières, les fournisseurs de télécommunications et les entreprises technologiques alignent leurs ressources pour la résilience du réseau. Les architectures économes en énergie sont prioritaires pour atteindre les objectifs climatiques. Les programmes de villes intelligentes s’appuient sur des nœuds en périphérie pour le traitement des données en temps réel. L’essor des appareils connectés alimente les exigences d’optimisation de la bande passante. Le marché présente une forte opportunité pour les investisseurs cherchant une croissance des infrastructures numériques.

- Par exemple, Vodafone Allemagne a activé plus de 8 000 antennes dans 2 800 emplacements en 2023 en utilisant le spectre de 700 MHz pour étendre la couverture 5G à l’échelle nationale, améliorant considérablement la connectivité mobile et la performance du réseau, en particulier dans les zones rurales.

Tendances du Marché

Expansion des Micro Centres de Données et Solutions d’Infrastructure Modulaire

Le marché des centres de données en périphérie en Allemagne connaît l’essor des installations micro et modulaires. Les conceptions compactes permettent le déploiement dans les zones urbaines et éloignées. Cela soutient l’informatique distribuée et la gestion localisée des données pour les opérations en temps réel. Les centres de données modulaires offrent évolutivité et efficacité énergétique pour les entreprises. Leur installation rapide réduit les dépenses d’investissement et le temps de déploiement. Les organisations préfèrent les modules préfabriqués pour la flexibilité dans l’évolution de la demande. Les opérateurs de télécommunications utilisent des installations micro pour soutenir les réseaux 5G et IoT. Cette tendance modulaire s’aligne sur l’accent mis par l’Allemagne sur la connectivité industrielle.

Adoption de Systèmes de Surveillance et d’Automatisation Activés par l’IA

L’intelligence artificielle façonne la gestion opérationnelle dans les environnements périphériques. Elle améliore la maintenance prédictive, la détection des pannes et l’utilisation des ressources. Les algorithmes d’IA optimisent le refroidissement, l’utilisation de l’énergie et la performance des serveurs en temps réel. Elle assure une disponibilité accrue et une efficacité des coûts pour les utilisateurs d’entreprise. L’intégration de l’automatisation réduit la dépendance à la surveillance manuelle. Les plateformes de gestion basées sur l’IA permettent une détection rapide des anomalies dans les nœuds périphériques. Les entreprises utilisent ces outils pour accroître la fiabilité opérationnelle. Ces avancées positionnent l’IA comme une tendance transformative dans le développement périphérique.

Utilisation croissante des énergies renouvelables et pratiques de conception durable

Les initiatives de durabilité deviennent une tendance déterminante dans l’infrastructure périphérique. Les opérateurs intègrent des sources d’énergie renouvelable pour réduire les émissions de carbone. Cela s’aligne avec les objectifs nationaux de l’Allemagne pour la transition énergétique propre. Les centres de données utilisent des systèmes de refroidissement avancés et des matériaux de construction écologiques. La réutilisation de l’énergie et les technologies de refroidissement liquide sont largement déployées. Les entreprises privilégient les accords d’approvisionnement en énergie à faible émission de carbone. Les certifications de durabilité influencent les préférences d’investissement dans le secteur. Le passage à une infrastructure périphérique verte renforce la conformité environnementale et la valeur de la marque.

Collaborations stratégiques et partenariats écosystémiques renforçant la présence sur le marché

Les collaborations entre les fournisseurs de télécommunications, d’informatique et d’énergie renforcent les écosystèmes périphériques. Ces partenariats accélèrent l’intégration des couches matérielles, logicielles et réseau. Cela permet un déploiement coordonné de l’infrastructure distribuée dans les régions clés. Les coentreprises et consortiums améliorent la planification de la capacité et la mise en commun des ressources. Des cadres d’interopérabilité edge-to-cloud émergent grâce à des modèles d’architecture ouverte. Les fournisseurs forment des alliances pour répondre aux normes de connectivité régionales. La collaboration favorise l’innovation et des cycles de mise en œuvre plus rapides. Ces partenariats soutiennent l’évolutivité à long terme du réseau numérique national.

Défis du marché

Coûts d’infrastructure élevés et exigences de déploiement complexes

Le marché des centres de données Edge en Allemagne fait face à une augmentation des coûts d’installation et d’intégration. La construction de réseaux distribués nécessite d’importants investissements en énergie, refroidissement et connectivité. Cela pose des contraintes financières pour les petites et moyennes entreprises entrant sur le marché. Les prix élevés de l’électricité en Allemagne ajoutent une pression sur les marges d’exploitation. La sélection complexe des sites, les autorisations et l’accès au réseau ralentissent l’exécution des projets. Les retards dans l’approvisionnement en équipements entravent également les déploiements à grande échelle. Les pénuries de compétences en ingénierie des données limitent encore l’efficacité opérationnelle. Ces défis augmentent les barrières à l’entrée pour les nouveaux opérateurs potentiels.

Préoccupations en matière de sécurité des données, de conformité et de gestion du réseau

Les réglementations sur la protection des données restent un défi majeur dans les environnements distribués. Le marché doit se conformer au RGPD et aux lois locales sur la résidence des données. Cela crée des complexités opérationnelles pour les entreprises gérant des flux de données transfrontaliers. La gestion des risques de cybersécurité sur plusieurs sites nécessite des cadres de défense avancés. Les nœuds périphériques restent vulnérables aux intrusions réseau s’ils ne sont pas bien sécurisés. Le maintien de l’intégrité des données et du chiffrement ajoute aux exigences techniques. Cela nécessite également une surveillance continue pour répondre aux audits de conformité. Les entreprises subissent une pression pour équilibrer l’évolutivité avec une gestion sécurisée des données.

Opportunités du marché

Intégration avec les villes intelligentes et les applications industrielles avancées

Le marché des centres de données Edge en Allemagne offre un fort potentiel dans le développement des villes intelligentes. Les réseaux Edge améliorent les systèmes de trafic, la surveillance et les infrastructures publiques connectées. Ils permettent un traitement local pour les applications critiques basées sur l’IoT. Les zones industrielles explorent l’intégration Edge pour la logistique et la maintenance prédictive. Les projets d’énergie renouvelable bénéficient également de la surveillance en temps réel grâce aux configurations Edge. Les entreprises utilisent l’informatique localisée pour réduire la latence et améliorer la qualité du service. La poussée vers la numérisation urbaine élargit les opportunités dans tous les secteurs.

Demande croissante pour des services de données à faible latence et connectivité cloud

Les besoins en informatique à faible latence ouvrent de nouveaux canaux d’investissement en Allemagne. Les entreprises déploient des systèmes Edge pour réduire la distance de déplacement des données. Cela garantit un traitement plus rapide pour les analyses et l’automatisation pilotées par l’IA. Les fournisseurs de cloud étendent les nœuds régionaux pour répondre à la demande des clients. Les architectures hybrides créent des opportunités pour les fournisseurs de colocation et de services gérés. Les entreprises tirent parti des capacités Edge pour une transformation numérique améliorée. La tendance soutient la croissance à long terme des opérations commerciales axées sur les données.

Segmentation du marché

Par composant

Les solutions dominent le marché des centres de données Edge en Allemagne en raison de la modernisation rapide des infrastructures. Les solutions Edge intègrent des systèmes d’alimentation, de refroidissement et de gestion qui permettent un fonctionnement efficace. Les fournisseurs de services soutiennent les déploiements par des contrats de maintenance et de surveillance. La montée des charges de travail numériques pousse les entreprises vers des solutions Edge robustes. Les modèles de services gérés réduisent les coûts d’investissement pour les petites entreprises. L’intégration d’outils d’IA améliore la visibilité des données en temps réel. Le segment des solutions mène l’expansion du marché dans plusieurs secteurs.

Par type de centre de données

Les centres de données Edge en colocation détiennent la plus grande part, motivée par l’évolutivité et l’optimisation des coûts. Les entreprises préfèrent la colocation en raison des avantages de l’espace flexible et des infrastructures partagées. Cela permet un déploiement plus rapide sans investissement initial lourd. Les centres Edge d’entreprise et basés sur le cloud montrent également une croissance constante. Les configurations hybrides permettent un transfert de données fluide entre les systèmes publics et privés. Les installations gérées garantissent la conformité des données et la stabilité opérationnelle. La forte demande pour la colocation reflète son rôle dans l’infrastructure numérique en expansion de l’Allemagne.

Par modèle de déploiement

Les modèles de déploiement hybrides dominent la part de marché en raison de la demande croissante de flexibilité. Les entreprises utilisent des configurations hybrides pour équilibrer le contrôle sur site avec l’évolutivité du cloud. Cela permet une distribution des charges de travail en fonction des besoins de sécurité et de latence. Les modèles basés sur le cloud se développent rapidement dans les entreprises axées sur les services. L’infrastructure sur site reste essentielle pour les industries réglementées. Les systèmes hybrides offrent une plus grande résilience des données et une efficacité des coûts. La préférence croissante des entreprises pour la flexibilité des charges de travail stimule les taux d’adoption des hybrides.

Par taille d’entreprise

Les grandes entreprises mènent l’adoption du marché en raison de budgets technologiques plus élevés et de besoins en infrastructures. Elles déploient des installations Edge pour gérer efficacement le traitement des données à grande échelle. Les petites et moyennes entreprises montrent une participation croissante aux services Edge gérés. Cela permet d’accéder à l’informatique haute performance sans investissement lourd. Les solutions Edge soutiennent l’innovation dans les secteurs du commerce de détail, de la logistique et de la fabrication. Les grandes organisations utilisent également des systèmes Edge pour l’analyse prédictive et les modèles d’IA. La domination du segment reflète une forte maturité numérique parmi les grandes entreprises.

Par application / cas d’utilisation

La surveillance de l’énergie et la surveillance environnementale représentent des cas d’utilisation majeurs sur le marché. Les entreprises utilisent ces systèmes pour gérer l’efficacité énergétique et optimiser le temps de fonctionnement. Les outils de gestion des actifs et de la capacité assurent une performance réseau sans faille. Cela aide à réduire les temps d’arrêt et à améliorer la productivité opérationnelle. Les cas d’utilisation de la BI et de l’analytique gagnent en traction avec la demande croissante d’informations sur les données. Les secteurs de la santé, de la logistique et du commerce de détail sont des adopteurs clés. La diversité des cas d’utilisation renforce la viabilité à long terme du marché.

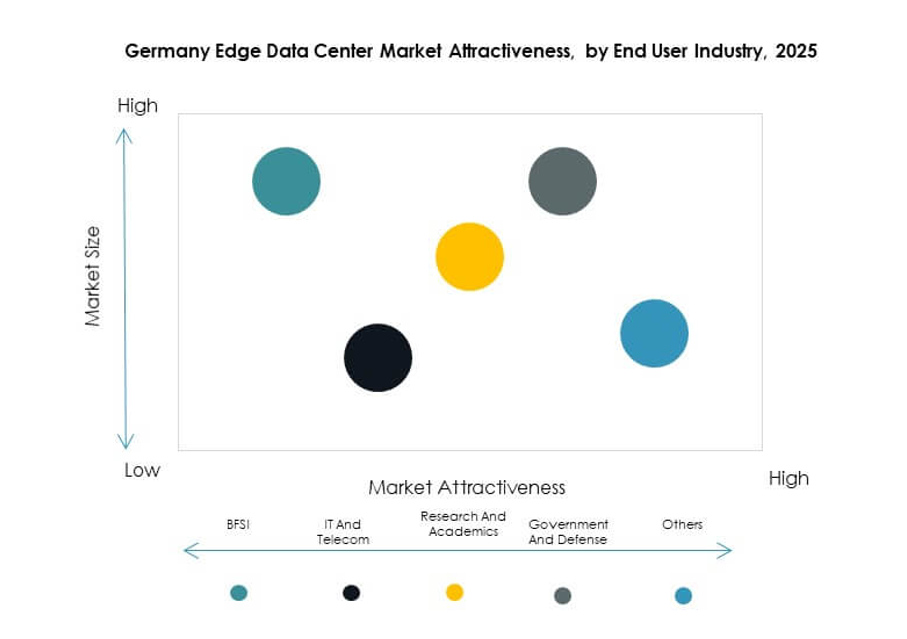

Par Industrie Utilisatrice Finale

Les technologies de l’information et les télécommunications dominent la part de marché avec une infrastructure solide et le déploiement de la 5G. Les secteurs BFSI et de la santé suivent en raison des besoins croissants de localisation des données. Le commerce de détail et le e-commerce s’appuient sur l’edge pour une réponse rapide aux clients et des analyses. L’énergie et les services publics l’utilisent pour la surveillance à distance et les opérations prédictives. Les applications aérospatiales et de défense se concentrent sur le contrôle des données en temps réel. La combinaison de la vitesse de traitement élevée et de la conformité stimule l’adoption dans tous les secteurs. Le mélange de segments reflète le paysage diversifié de la transformation numérique de l’Allemagne.

Perspectives Régionales

L’Allemagne de l’Ouest et du Centre en tête avec 46% de part de marché

Les régions de l’Ouest et du Centre dominent le marché des centres de données Edge en Allemagne grâce à des réseaux de connectivité établis. Francfort, Munich et Cologne servent de hubs clés pour l’échange de données. Elles accueillent des centres de colocation majeurs, des fournisseurs de télécommunications et des opérateurs hyperscale. La région bénéficie d’une infrastructure fibre solide et de clusters d’entreprises denses. Les initiatives de numérisation soutenues par le gouvernement attirent des investissements privés soutenus. L’Allemagne de l’Ouest reste une destination privilégiée pour les services de données transfrontaliers. Sa domination renforce le leadership de l’Allemagne dans l’infrastructure numérique européenne.

- Par exemple, DE-CIX, le principal échange Internet mondial basé à Francfort, a atteint un nouveau record mondial de trafic de 25 térabits par seconde (Tbps) en avril 2025, reflétant une grande capacité d’échange de données à travers ses hubs, y compris Francfort, Madrid et Istanbul. Ce jalon souligne le rôle critique de la région dans l’infrastructure numérique de l’Europe.

L’Allemagne du Nord émerge comme une zone de croissance stratégique avec 32% de part

L’Allemagne du Nord gagne en traction grâce à l’intégration des énergies renouvelables et aux industries portuaires. Hambourg et Brême développent de nouvelles installations pour soutenir les opérations maritimes et logistiques. Elle exploite les ressources éoliennes pour alimenter des centres de données verts. La proximité des réseaux électriques nordiques renforce l’approvisionnement en énergie durable. Les entreprises investissent dans les déploiements edge pour servir les opérations de transport et de chaîne d’approvisionnement pilotées par l’IoT. L’accent mis par la région sur la durabilité améliore sa position concurrentielle.

L’Allemagne de l’Est et du Sud montre une expansion régulière avec 22% de part de marché

L’Allemagne de l’Est et du Sud connaît une expansion régulière des infrastructures soutenue par des financements publics. Berlin, Leipzig et Stuttgart émergent comme des hubs en croissance pour le déploiement edge. Elle bénéficie des startups technologiques, des centres de R&D et des programmes d’innovation pilotés par les universités. Les investissements dans le déploiement de la 5G et la fabrication intelligente encouragent l’expansion des installations. La demande croissante des industries de la santé, de l’automobile et de la fintech soutient la croissance régionale. Le développement équilibré de la région renforce la distribution du réseau à l’échelle nationale.

- Par exemple, Colt Data Centre Services a annoncé en avril 2025 des projets de développement de quatre nouveaux centres de données à Francfort et Berlin, ajoutant 117 MW de capacité avec des contrats de refroidissement hybride et d’énergie renouvelable sécurisés, soutenant les charges de travail cloud et IA avec des principes de conception durable.

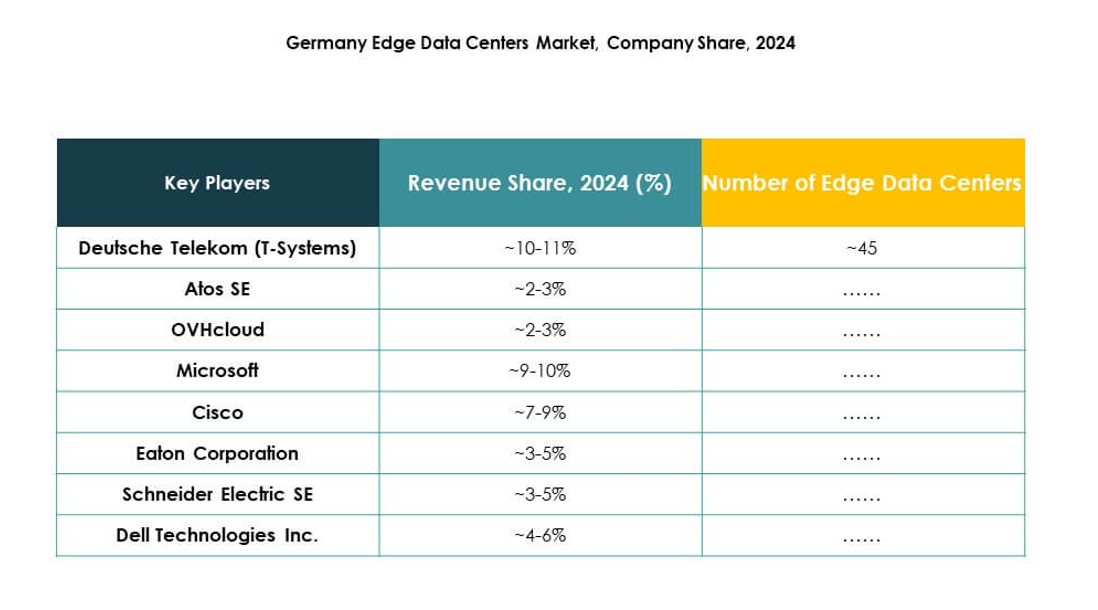

Informations Compétitives :

- Deutsche Telekom (T-Systems)

• Hetzner Online GmbH

• Interxion

• e-shelter (NTT Group)

• EdgeConneX

• Eaton Corporation

• Dell Technologies Inc.

• Fujitsu

• Cisco Systems, Inc.

• Schneider Electric SE

Le marché des centres de données Edge en Allemagne présente une forte concurrence entre les opérateurs télécoms, les fournisseurs d’infrastructures informatiques et les innovateurs technologiques. Il est défini par un investissement continu dans la connectivité Edge, les conceptions modulaires et les solutions de centres de données durables. Deutsche Telekom et Interxion se concentrent sur l’expansion de la colocation et de la capacité réseau Edge, tandis que Schneider Electric et Rittal sont leaders dans les infrastructures intégrées écoénergétiques. Des entreprises technologiques mondiales telles que Dell Technologies, Cisco et Microsoft construisent des écosystèmes hybrides et cloud-edge grâce à des déploiements localisés. EdgeConneX et e-shelter accélèrent la couverture régionale grâce à l’automatisation avancée et aux systèmes de surveillance activés par l’IA. L’innovation continue et les partenariats écosystémiques renforcent le positionnement des fournisseurs sur le marché.

Développements Récents :

- En octobre 2025, Netmountains a lancé un nouveau centre de données Edge à Velbert, en Allemagne. Le site a été réaménagé pour inclure une salle de refroidissement liquide, positionnant Netmountains comme un leader dans l’intégration de technologies de refroidissement durables avancées dans le paysage des centres de données Edge en Allemagne.

- En septembre 2025, Portus a annoncé le début des travaux de son deuxième centre de données à Munich, en Allemagne. Le site devrait atteindre une capacité de 7 MW d’ici début 2027, marquant l’expansion stratégique de Portus et son engagement à répondre à la demande croissante des entreprises pour la capacité de données Edge dans le sud de l’Allemagne.

- En septembre 2025, Hochtief, une entreprise de construction allemande de premier plan, a commandé un nouveau centre de données Edge près de Düsseldorf. L’installation occupera 9 000 mètres carrés au sein du parc d’innovation Heilingenhaus, soutenant les services numériques à faible latence dans la région.

- En juillet 2025, AtlasEdge a souligné son expansion en Allemagne avec le lancement de son centre de données STR001 à Stuttgart. L’installation modulaire offre jusqu’à 20 MW à pleine capacité et est entièrement alimentée par des énergies renouvelables, démontrant l’accent mis par AtlasEdge sur la durabilité et la conformité aux réglementations énergétiques allemandes.