الملخص التنفيذي:

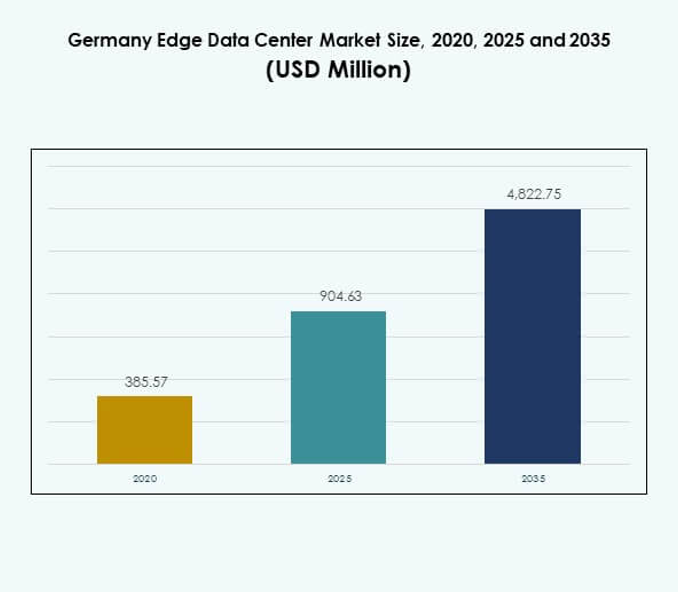

تم تقييم حجم سوق مراكز البيانات الطرفية في ألمانيا بمبلغ 385.57 مليون دولار أمريكي في عام 2020، ووصل إلى 904.63 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 4,822.75 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 18.05% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات الطرفية في ألمانيا 2025 |

904.63 مليون دولار أمريكي |

| سوق مراكز البيانات الطرفية في ألمانيا، معدل النمو السنوي المركب |

18.05% |

| حجم سوق مراكز البيانات الطرفية في ألمانيا 2035 |

4,822.75 مليون دولار أمريكي |

يزيد الطلب المتزايد على الحوسبة ذات زمن الانتقال المنخفض، والأتمتة المدفوعة بالذكاء الاصطناعي، والتحول الرقمي عبر الصناعات من توسع السوق. يسرع الانتشار السريع لشبكات الجيل الخامس، بالتزامن مع اعتماد الصناعة 4.0، من نشر مراكز البيانات الطرفية للتحليلات في الوقت الفعلي والبنية التحتية الذكية. السوق يحمل أهمية استراتيجية للشركات والمستثمرين الذين يهدفون إلى تعزيز الاتصال، وتحسين المرونة التشغيلية، وتمكين توطين البيانات في القطاعات الحيوية.

تقود ألمانيا الغربية والوسطى السوق بفضل أنظمتها الرقمية الراسخة، وقاعدتها الصناعية القوية، واتصالها القوي بالألياف. تستضيف فرانكفورت وميونيخ وكولونيا مراكز بيانات رئيسية تدعم عمليات الشركات والعمليات الضخمة. تعتبر شمال وشرق ألمانيا أسواقًا ناشئة، مدعومة بمشاريع الطاقة المتجددة، والحوافز الحكومية، والمبادرات المتزايدة للمدن الذكية والتصنيع التي تعزز نشر المراكز الطرفية الموزعة.

محركات السوق

التحول الرقمي السريع وتطوير بنية تحتية الجيل الخامس يدفعان اعتماد المراكز الطرفية

يتم دفع سوق مراكز البيانات الطرفية في ألمانيا من خلال تسريع التحول الرقمي عبر الصناعات. توسع شبكات الجيل الخامس يخلق طلبًا قويًا على المرافق الطرفية للتعامل مع البيانات بالقرب من المصدر. يدعم التطبيقات ذات زمن الانتقال الفائق الانخفاض في المركبات الذاتية القيادة، وأجهزة إنترنت الأشياء، وحلول الواقع المعزز/الواقع الافتراضي. يستثمر مشغلو الاتصالات في مراكز البيانات الصغيرة المحلية للمعالجة في الوقت الفعلي. يقوم مقدمو الخدمات السحابية بنشر عقد طرفية عبر المدن الألمانية لتعزيز نقل البيانات. يستفيد السوق من البنية التحتية القوية لتكنولوجيا المعلومات والاتصالات في ألمانيا والأتمتة الصناعية. تضع الشركات أولوية لتوطين البيانات لتلبية احتياجات الامتثال والأمان. الاعتماد المتزايد على الأنظمة الرقمية يعزز اعتماد السوق بشكل أكبر.

الطلب المتزايد من الصناعة 4.0 والنظم البيئية للتصنيع الذكي

الإطار المتنامي للصناعة 4.0 يعزز الطلب على الحوسبة اللامركزية في مناطق التصنيع. تُمكّن مراكز البيانات الطرفية من التحليلات في الوقت الفعلي، والصيانة التنبؤية، والأتمتة الروبوتية. إنها تحسن الكفاءة التشغيلية مع تقليل وقت التوقف في المنشآت الصناعية. يقوم المصنعون الألمان بدمج أنظمة الذكاء الاصطناعي وإنترنت الأشياء التي تتطلب قوة معالجة محلية. تتماشى المنشآت الطرفية الموفرة للطاقة مع التفويضات المستدامة في العمليات الصناعية. يعزز اعتماد البنية التحتية الهجينة من مرونة التصنيع وقدرته التنافسية. تعزز الحوسبة الطرفية شفافية سلسلة التوريد وتتبع اللوجستيات. تبرز هذه التطورات قيمتها الاستراتيجية في تطور الصناعة الألمانية.

- على سبيل المثال، تدمج شركة سيمنز للإلكترونيات في أمبيرج الحوسبة الطرفية والأتمتة الرقمية لتحسين عمليات الإنتاج. تستفيد المنشأة من البيانات الفورية من الآلات المتصلة لتعزيز الكفاءة ومراقبة الجودة والصيانة التنبؤية ضمن عمليات التصنيع الذكية الخاصة بها.

توسيع السحابة ودمج إنترنت الأشياء لتعزيز استراتيجيات نشر الحوسبة الطرفية

يعد تبني السحابة ودمج إنترنت الأشياء محورًا لتوسيع السوق. تستثمر الشركات الكبرى في السحابة في مراكز طرفية إقليمية لتحسين تقديم الخدمات. يتيح ذلك الحوسبة المحلية لأجهزة إنترنت الأشياء عبر قطاعات الرعاية الصحية واللوجستيات والتجزئة. تعتمد الشركات على أطر العمل الهجينة والمتعددة السحابة التي تتطلب بنية تحتية للبيانات الموزعة. تساعد المنشآت الطرفية في إدارة تدفقات البيانات الضخمة لإنترنت الأشياء بدورات قرار أسرع. تشجع لوائح سيادة البيانات على تخزين البيانات المحلية في المواقع الطرفية. يدعم الابتكار في أدوات المراقبة المدفوعة بالذكاء الاصطناعي أنظمة طرفية أكثر ذكاءً. تعزز هذه الاتجاهات ثقة الاستثمار عبر الشركات الرقمية.

الاستثمارات الاستراتيجية والمبادرات الحكومية لتعزيز تطوير البنية التحتية

تعزز السياسات القوية والاستثمارات الخاصة تحديث البنية التحتية. تدعم الحكومة الألمانية المبادرات الرقمية التي تعزز نشر الحوسبة الطرفية. إنها تعزز الاتصال بين مراكز السحابة والمراكز المحلية للبيانات. تقوم المؤسسات المالية ومزودو الاتصالات والشركات التقنية بمواءمة الموارد من أجل مرونة الشبكة. يتم إعطاء الأولوية للهياكل الموفرة للطاقة لتلبية الأهداف المناخية. تعتمد برامج المدن الذكية على العقد الطرفية لمعالجة البيانات في الوقت الفعلي. يؤدي ارتفاع الأجهزة المتصلة إلى تعزيز متطلبات تحسين النطاق الترددي. يقدم السوق فرصة قوية للمستثمرين الذين يسعون إلى نمو البنية التحتية الرقمية.

- على سبيل المثال، قامت فودافون ألمانيا بتفعيل أكثر من 8,000 هوائي في 2,800 موقع في عام 2023 باستخدام طيف 700 ميجاهرتز لتوسيع تغطية 5G على مستوى البلاد، مما يحسن بشكل كبير من الاتصال المتنقل وأداء الشبكة، خاصة في المناطق الريفية.

اتجاهات السوق

توسع مراكز البيانات المصغرة وحلول البنية التحتية المعيارية

يشهد سوق مراكز البيانات الطرفية في ألمانيا صعود المرافق المصغرة والمودولية. تُمكّن التصميمات المدمجة من النشر في المناطق الحضرية والنائية. تدعم الحوسبة الموزعة ومعالجة البيانات المحلية للعمليات في الوقت الفعلي. توفر مراكز البيانات المعيارية قابلية التوسع وكفاءة الطاقة للشركات. يقلل تركيبها السريع من النفقات الرأسمالية ووقت النشر. تفضل المنظمات الوحدات الجاهزة للمرونة في تلبية الطلب المتزايد. يستخدم مشغلو الاتصالات المرافق المصغرة لدعم شبكات 5G وإنترنت الأشياء. يتماشى هذا الاتجاه المعياري مع تركيز ألمانيا على الاتصال الصناعي.

اعتماد أنظمة المراقبة والأتمتة المدعومة بالذكاء الاصطناعي

الذكاء الاصطناعي يشكل إدارة العمليات عبر البيئات الطرفية. فهو يحسن الصيانة التنبؤية، واكتشاف الأعطال، واستخدام الموارد. تعمل خوارزميات الذكاء الاصطناعي على تحسين التبريد، واستخدام الطاقة، وأداء الخوادم في الوقت الفعلي. يضمن ذلك زيادة وقت التشغيل والكفاءة في التكلفة للمستخدمين في الشركات. يقلل دمج الأتمتة من الاعتماد على المراقبة اليدوية. تتيح منصات الإدارة المعتمدة على الذكاء الاصطناعي اكتشاف سريع للخلل في العقد الطرفية. تستخدم الشركات هذه الأدوات لزيادة موثوقية العمليات. هذه التطورات تضع الذكاء الاصطناعي كاتجاه تحويلي في تطوير الحافة.

الاستخدام المتزايد للطاقة المتجددة وممارسات التصميم المستدامة

تعد مبادرات الاستدامة اتجاهًا محددًا في البنية التحتية الطرفية. يقوم المشغلون بدمج مصادر الطاقة المتجددة لتقليل الانبعاثات الكربونية. يتماشى ذلك مع الأهداف الوطنية لألمانيا في التحول إلى الطاقة النظيفة. تستخدم مراكز البيانات أنظمة تبريد متقدمة ومواد بناء صديقة للبيئة. يتم نشر تقنيات إعادة استخدام الطاقة والتبريد السائل على نطاق واسع. تفضل الشركات اتفاقيات تزويد الطاقة منخفضة الكربون. تؤثر شهادات الاستدامة على تفضيلات الاستثمار في القطاع. يعزز التحول نحو البنية التحتية الطرفية الخضراء الامتثال البيئي وقيمة العلامة التجارية.

التعاون الاستراتيجي والشراكات البيئية لتعزيز الحضور في السوق

التعاون بين مزودي الاتصالات وتكنولوجيا المعلومات والطاقة يعزز الأنظمة البيئية الطرفية. تسرع هذه الشراكات من تكامل طبقات الأجهزة والبرمجيات والشبكات. يتيح ذلك نشرًا منسقًا للبنية التحتية الموزعة عبر المناطق الرئيسية. تعزز المشاريع المشتركة والاتحادات من تخطيط القدرات وتجمع الموارد. تظهر أطر التوافق بين الحافة والسحابة من خلال نماذج الهندسة المفتوحة. يشكل البائعون تحالفات لتلبية معايير الاتصال الإقليمية. يعزز التعاون الابتكار ودورات التنفيذ الأسرع. تدعم مثل هذه الشراكات القابلية للتوسع على المدى الطويل للشبكة الرقمية الوطنية.

تحديات السوق

التكاليف العالية للبنية التحتية ومتطلبات النشر المعقدة

يواجه سوق مراكز البيانات الطرفية في ألمانيا ارتفاعًا في التكاليف في الإعداد والتكامل. يتطلب بناء الشبكات الموزعة استثمارات ضخمة في الطاقة والتبريد والاتصال. يفرض ذلك قيودًا مالية على الشركات الصغيرة والمتوسطة الحجم التي تدخل السوق. تضيف أسعار الكهرباء المرتفعة في ألمانيا ضغطًا على هوامش التشغيل. تبطئ تعقيدات اختيار الموقع والتصاريح والوصول إلى الشبكة من تنفيذ المشاريع. تؤدي تأخيرات شراء المعدات أيضًا إلى عرقلة عمليات النشر الكبيرة. تحديات نقص المهارات في هندسة البيانات تحد من الكفاءة التشغيلية. تزيد هذه التحديات من حواجز الدخول للمشغلين الجدد المحتملين.

مخاوف أمن البيانات والامتثال وإدارة الشبكات

تظل لوائح حماية البيانات تحديًا أساسيًا في البيئات الموزعة. يجب على السوق الامتثال للائحة العامة لحماية البيانات (GDPR) وقوانين إقامة البيانات المحلية. يخلق ذلك تعقيدات تشغيلية للشركات التي تتعامل مع تدفق البيانات عبر الحدود. يتطلب إدارة المخاطر السيبرانية عبر مواقع متعددة أطر دفاع متقدمة. تظل العقد الطرفية عرضة للاختراقات الشبكية إذا لم تكن مؤمنة بشكل جيد. يضيف الحفاظ على سلامة البيانات والتشفير إلى المتطلبات التقنية. يتطلب الأمر أيضًا مراقبة مستمرة لتلبية عمليات تدقيق الامتثال. تواجه الشركات ضغطًا لتحقيق التوازن بين القابلية للتوسع وإدارة البيانات الآمنة.

فرص السوق

التكامل مع المدن الذكية والتطبيقات الصناعية المتقدمة

يقدم سوق مراكز البيانات الطرفية في ألمانيا إمكانات قوية في تطوير المدن الذكية. تعزز الشبكات الطرفية أنظمة المرور والمراقبة والبنية التحتية العامة المتصلة. يتيح المعالجة المحلية للتطبيقات الحرجة المعتمدة على إنترنت الأشياء. تستكشف المناطق الصناعية تكامل الطرفية للخدمات اللوجستية والصيانة التنبؤية. تستفيد مشاريع الطاقة المتجددة أيضًا من المراقبة في الوقت الفعلي من خلال إعدادات الطرفية. تستخدم الشركات الحوسبة المحلية لخفض زمن الاستجابة وتحسين جودة الخدمة. يدفع الاتجاه نحو الرقمنة الحضرية إلى توسيع الفرص عبر الصناعات.

زيادة الطلب على خدمات البيانات ذات زمن الاستجابة المنخفض والاتصال السحابي

تفتح احتياجات الحوسبة ذات زمن الاستجابة المنخفض قنوات استثمار جديدة في ألمانيا. تقوم الشركات بنشر أنظمة طرفية لتقليل مسافة انتقال البيانات. يضمن ذلك معالجة أسرع للتحليلات المدفوعة بالذكاء الاصطناعي والأتمتة. يقوم مقدمو الخدمات السحابية بتوسيع العقد الإقليمية لتلبية طلب العملاء. تخلق البنى الهجينة فرصًا لمقدمي خدمات الاستضافة والخدمات المدارة. تستفيد الشركات من قدرات الطرفية لتعزيز التحول الرقمي. يدعم الاتجاه النمو طويل الأجل عبر العمليات التجارية المدفوعة بالبيانات.

تقسيم السوق

حسب المكون

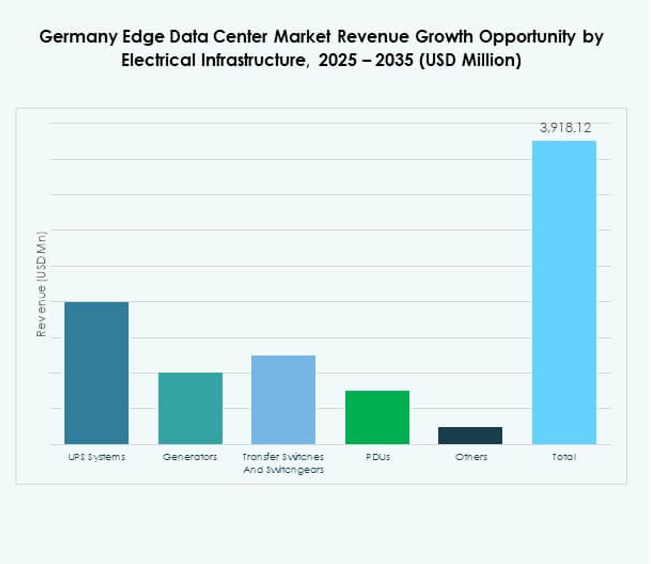

تهيمن الحلول على سوق مراكز البيانات الطرفية في ألمانيا بسبب التحديث السريع للبنية التحتية. تدمج الحلول الطرفية أنظمة الطاقة والتبريد والإدارة التي تتيح التشغيل الفعال. يدعم مقدمو الخدمات عمليات النشر من خلال عقود الصيانة والمراقبة. تدفع الأحمال الرقمية المتزايدة الشركات نحو حلول طرفية قوية. تقلل نماذج الخدمة المدارة من التكاليف الرأسمالية للشركات الصغيرة. يعزز تكامل أدوات الذكاء الاصطناعي رؤية البيانات في الوقت الفعلي. يقود قطاع الحلول توسع السوق عبر العديد من القطاعات الرأسية.

حسب نوع مركز البيانات

تحظى مراكز البيانات الطرفية المشتركة بأكبر حصة، مدفوعة بقابلية التوسع وتحسين التكلفة. تفضل الشركات الاستضافة المشتركة بسبب المساحة المرنة وفوائد البنية التحتية المشتركة. يوفر ذلك نشرًا أسرع دون استثمار أولي كبير. تظهر مراكز الطرفية المؤسسية والسحابية أيضًا نموًا مستمرًا. تتيح التكوينات الهجينة نقل البيانات بسلاسة عبر الأنظمة العامة والخاصة. تضمن المرافق المدارة الامتثال للبيانات واستقرار العمليات. يعكس الطلب القوي على الاستضافة المشتركة دورها في البنية التحتية الرقمية المتوسعة في ألمانيا.

حسب نموذج النشر

تهيمن نماذج النشر الهجينة على حصة السوق بسبب الطلب المتزايد على المرونة. تستخدم الشركات التكوينات الهجينة لتحقيق التوازن بين التحكم المحلي وقابلية التوسع السحابي. يتيح توزيع الأحمال بناءً على احتياجات الأمان وزمن الاستجابة. تتوسع النماذج السحابية بسرعة في الشركات التي تركز على الخدمات. تظل البنية التحتية المحلية ضرورية للصناعات المنظمة. توفر الأنظمة الهجينة مرونة أكبر للبيانات وكفاءة في التكلفة. يعزز تفضيل الشركات المتزايد لمرونة الأحمال معدلات اعتماد النماذج الهجينة.

حسب حجم المؤسسة

تقود الشركات الكبيرة اعتماد السوق بسبب الميزانيات التكنولوجية الأعلى واحتياجات البنية التحتية. تقوم بنشر مرافق طرفية لإدارة معالجة البيانات الكبيرة بكفاءة. تظهر الشركات الصغيرة والمتوسطة مشاركة متزايدة في الخدمات الطرفية المدارة. يتيح ذلك الوصول إلى الحوسبة عالية الأداء دون استثمار كبير. تدعم الحلول الطرفية الابتكار في قطاعات التجزئة والخدمات اللوجستية والتصنيع. تستخدم المنظمات الكبيرة أيضًا الأنظمة الطرفية للتحليلات التنبؤية ونماذج الذكاء الاصطناعي. يعكس هيمنة القطاع النضج الرقمي القوي بين الشركات الكبرى.

حسب التطبيق / حالة الاستخدام

يمثل مراقبة الطاقة والمراقبة البيئية حالات استخدام رئيسية في السوق. تستخدم المؤسسات هذه الأنظمة لإدارة كفاءة الطاقة وتحسين وقت التشغيل. تضمن أدوات إدارة الأصول والقدرات أداءً سلسًا للشبكة. يساعد ذلك في تقليل وقت التعطل وتحسين الإنتاجية التشغيلية. تكتسب حالات استخدام ذكاء الأعمال والتحليلات زخمًا مع زيادة الطلب على رؤى البيانات. تعتبر قطاعات الرعاية الصحية واللوجستيات والتجزئة من المتبنين الرئيسيين. تنوع حالات الاستخدام القوي يعزز من استدامة السوق على المدى الطويل.

حسب صناعة المستخدم النهائي

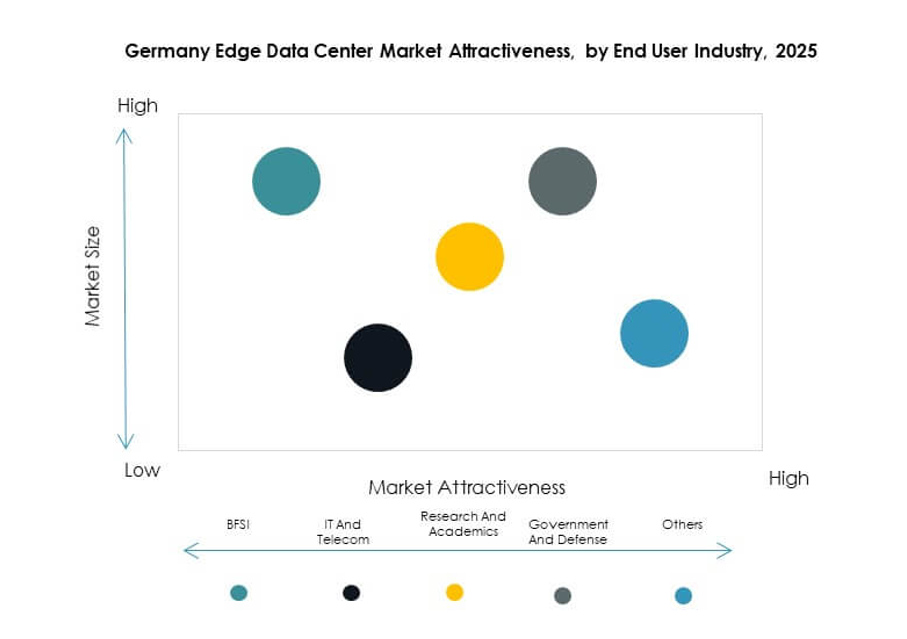

تهيمن تكنولوجيا المعلومات والاتصالات على حصة السوق بفضل البنية التحتية القوية وطرح الجيل الخامس. تليها قطاعات BFSI والرعاية الصحية بسبب تزايد احتياجات توطين البيانات. تعتمد التجارة الإلكترونية والتجزئة على الحافة للاستجابة السريعة للعملاء والتحليلات. تستخدم الطاقة والمرافق ذلك للمراقبة عن بُعد والعمليات التنبؤية. تركز تطبيقات الفضاء والدفاع على التحكم في البيانات في الوقت الفعلي. يدفع الجمع بين المعالجة عالية السرعة والامتثال التبني عبر الصناعات. يعكس مزيج القطاعات مشهد التحول الرقمي المتنوع في ألمانيا.

رؤى إقليمية

غرب ووسط ألمانيا يتصدران بحصة سوقية تبلغ 46%

تهيمن المناطق الغربية والوسطى على سوق مراكز البيانات الحافة في ألمانيا بفضل شبكات الاتصال الراسخة. تعمل فرانكفورت وميونيخ وكولونيا كمراكز رئيسية لتبادل البيانات. تستضيف مراكز التواجد المشترك الرئيسية ومزودي الاتصالات والمشغلين الضخمين. تستفيد المنطقة من بنية تحتية قوية للألياف وتجمعات مؤسساتية كثيفة. تجذب المبادرات الحكومية المدعومة بالرقمنة استثمارات خاصة مستدامة. يظل غرب ألمانيا وجهة مفضلة لخدمات البيانات عبر الحدود. تعزز هيمنتها من قيادة ألمانيا في البنية التحتية الرقمية في أوروبا.

- على سبيل المثال، سجل DE-CIX، وهو أكبر تبادل إنترنت في العالم ومقره في فرانكفورت، رقمًا قياسيًا جديدًا في حركة المرور العالمية بلغ 25 تيرابايت في الثانية (Tbps) في أبريل 2025، مما يعكس سعة كبيرة لتبادل البيانات عبر مراكزه بما في ذلك فرانكفورت ومدريد وإسطنبول. يؤكد هذا الإنجاز على الدور الحاسم للمنطقة في البنية التحتية الرقمية في أوروبا.

شمال ألمانيا يظهر كمنطقة نمو استراتيجية بحصة 32%

يكتسب شمال ألمانيا زخمًا من خلال تكامل الطاقة المتجددة والصناعات القائمة على الموانئ. تقوم هامبورغ وبريمن بتطوير مرافق جديدة لدعم العمليات البحرية واللوجستية. تستفيد من موارد طاقة الرياح لتغذية مراكز البيانات الخضراء. يعزز القرب من شبكات الطاقة الشمالية من مصادر الطاقة المستدامة. تستثمر الشركات في نشر الحافة لخدمة عمليات النقل وسلاسل التوريد المدفوعة بإنترنت الأشياء. يساهم تركيز المنطقة على الاستدامة في تعزيز موقعها التنافسي.

شرق وجنوب ألمانيا يظهران توسعًا مستقرًا بحصة سوقية تبلغ 22%

يشهد شرق وجنوب ألمانيا توسعًا مستقرًا في البنية التحتية بدعم من التمويل العام. تبرز برلين ولايبزيغ وشتوتغارت كمراكز متنامية لنشر الحافة. تستفيد من الشركات الناشئة في التكنولوجيا ومراكز البحث والتطوير وبرامج الابتكار المدفوعة بالجامعات. تشجع الاستثمارات في طرح الجيل الخامس والتصنيع الذكي على توسيع المرافق. يدعم الطلب المتزايد من صناعات الرعاية الصحية والسيارات والتكنولوجيا المالية النمو الإقليمي. يعزز التطور المتوازن للمنطقة من توزيع الشبكة على مستوى البلاد.

- على سبيل المثال، أعلنت شركة Colt Data Centre Services في أبريل 2025 عن خطط لتطوير أربعة مراكز بيانات جديدة في فرانكفورت وبرلين، مضيفة 117 ميجاوات من القدرة مع تأمين عقود تبريد هجينة وطاقة متجددة، لدعم أحمال السحابة والذكاء الاصطناعي بمبادئ تصميم مستدامة.

رؤى تنافسية:

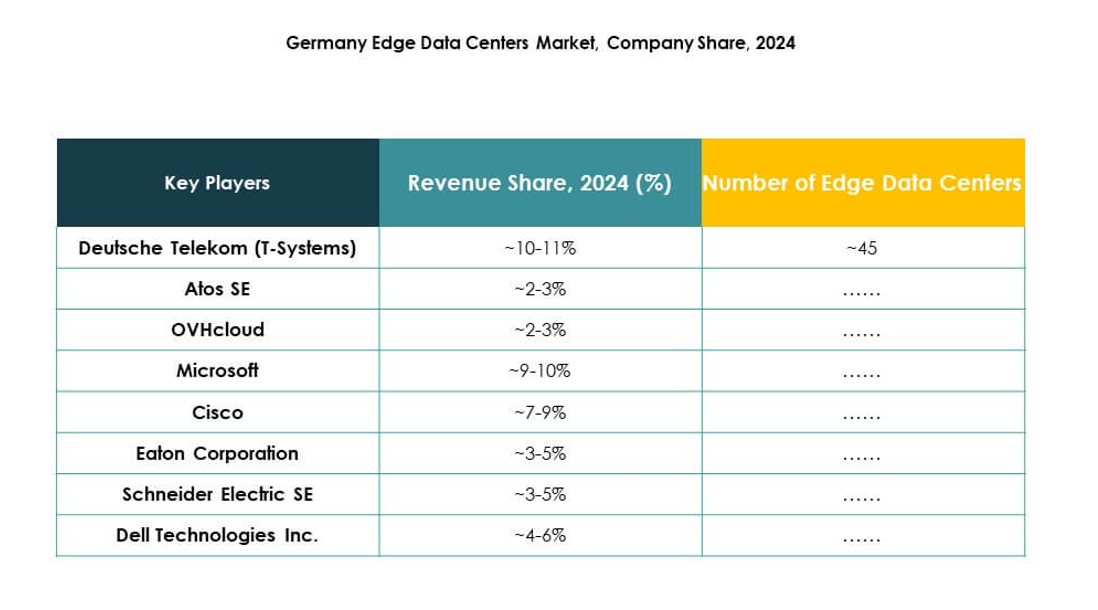

- دويتشه تيليكوم (T-Systems) • هيتزنر أونلاين GmbH • إنتركسون • e-shelter (مجموعة NTT) • EdgeConneX • شركة إيتون • ديل تكنولوجيز إنك. • فوجيتسو • سيسكو سيستمز، إنك. • شنايدر إلكتريك SE

يتميز سوق مراكز البيانات الحافة في ألمانيا بمنافسة قوية بين مشغلي الاتصالات ومزودي البنية التحتية لتكنولوجيا المعلومات والمبتكرين التكنولوجيين. يتميز بالاستثمار المستمر في الاتصال الحافة، والتصاميم المعيارية، وحلول مراكز البيانات المستدامة. تركز دويتشه تيليكوم وإنتركسون على توسيع السعة المشتركة وسعة الشبكة الحافة، بينما تقود شنايدر إلكتريك وريتتال في البنية التحتية المتكاملة الموفرة للطاقة. تقوم الشركات التكنولوجية العالمية مثل ديل تكنولوجيز وسيسكو ومايكروسوفت ببناء أنظمة بيئية هجينة وسحابة-حافة من خلال عمليات نشر محلية. تسرع EdgeConneX وe-shelter التغطية الإقليمية من خلال أنظمة المراقبة المتقدمة الممكّنة بالذكاء الاصطناعي والأتمتة. يعزز الابتكار المستمر والشراكات البيئية من مكانة البائعين في السوق.

التطورات الأخيرة:

- في أكتوبر 2025، أطلقت Netmountains مركز بيانات حافة جديد في فيلبيرت، ألمانيا. تم إعادة تجهيز الموقع ليضم قاعة تبريد سائل، مما يضع Netmountains كقائد في دمج تقنيات التبريد المستدامة المتقدمة في مشهد مراكز البيانات الحافة في ألمانيا.

- في سبتمبر 2025، أعلنت Portus عن بدء العمل في مركز بياناتها الثاني في ميونيخ، ألمانيا. من المتوقع أن يصل الموقع إلى سعة 7 ميجاوات بحلول أوائل 2027، مما يمثل توسعًا استراتيجيًا لـ Portus والتزامها بتلبية الطلب المتزايد على سعة بيانات الحافة في جنوب ألمانيا.

- في سبتمبر 2025، كلفت Hochtief، وهي شركة بناء ألمانية بارزة، مركز بيانات حافة جديد بالقرب من دوسلدورف. سيشغل المرفق 9,000 متر مربع داخل منتزه هايلينغنهاوس للابتكار، لدعم الخدمات الرقمية منخفضة التأخير في المنطقة.

- في يوليو 2025، أبرزت AtlasEdge التوسع في ألمانيا مع إطلاق مركز بياناتها STR001 في شتوتغارت. يوفر المرفق المعياري ما يصل إلى 20 ميجاوات عند البناء الكامل ويعمل بالكامل بالطاقة المتجددة، مما يوضح تركيز AtlasEdge على الاستدامة والامتثال للوائح الطاقة الألمانية.