Краткое содержание:

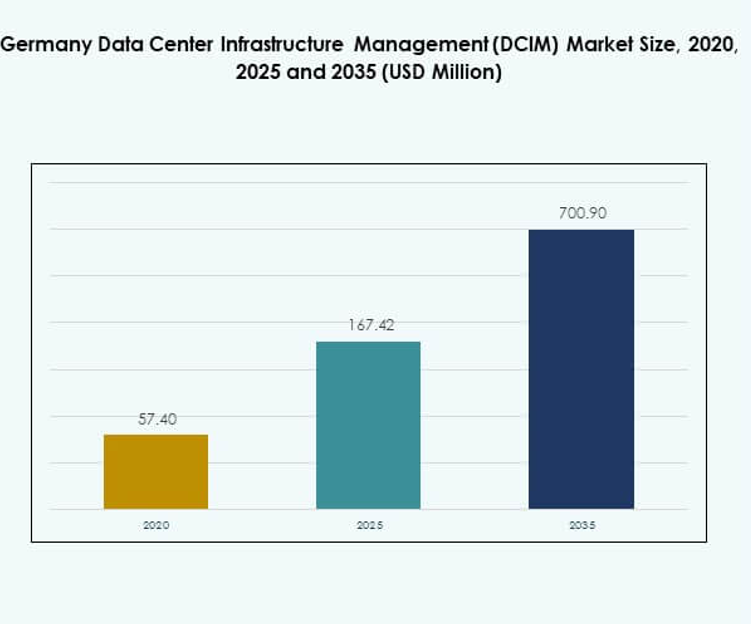

Размер рынка управления инфраструктурой центров обработки данных (DCIM) в Германии оценивался в 57,40 млн долларов США в 2020 году, достигнет 167,42 млн долларов США в 2025 году и, как ожидается, достигнет 700,90 млн долларов США к 2035 году при среднегодовом темпе роста (CAGR) 17,17% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка управления инфраструктурой центров обработки данных (DCIM) в Германии 2025 |

167,42 млн долларов США |

| Рынок управления инфраструктурой центров обработки данных (DCIM) в Германии, CAGR |

17,17% |

| Размер рынка управления инфраструктурой центров обработки данных (DCIM) в Германии 2035 |

700,90 млн долларов США |

Рост рынка обусловлен быстрым внедрением цифровых технологий, мониторингом на базе ИИ и облачно-ориентированными инфраструктурными решениями. Инновации в области автоматизации, прогнозной аналитики и инструментов, ориентированных на устойчивость, повышают операционную эффективность и сокращают время простоя. Предприятия внедряют платформы DCIM для управления гибридными и мультиоблачными средами, обеспечивая при этом соблюдение энергетических и безопасностных норм. Для бизнеса и инвесторов рынок предоставляет стратегическую ценность, поддерживая масштабируемость, устойчивость и принятие решений на основе данных в критически важной инфраструктуре.

Регионально Западная Германия лидирует по внедрению благодаря своим мощным ИТ-хабам, финансовым центрам и инфраструктуре связи. Южная Германия расширяет рост за счет передового производства и инициатив Industry 4.0. Северные и Восточные регионы развиваются благодаря растущим инвестициям в колокационные и периферийные объекты для улучшения задержки и поддержки цифровой торговли. Это географическое распределение обеспечивает сбалансированное развитие рынка, позиционируя Германию как центральный узел для инфраструктуры, основанной на данных, в Европе.

Драйверы рынка

Растущий спрос на интеллектуальное управление инфраструктурой через внедрение технологий

Рынок управления инфраструктурой центров обработки данных (DCIM) в Германии демонстрирует сильный рост со стороны предприятий, модернизирующих цифровые операции. Организации внедряют платформы DCIM для повышения энергоэффективности, оптимизации отслеживания активов и сокращения времени простоя. Увеличение внедрения инструментов мониторинга на базе ИИ и датчиков с поддержкой IoT улучшает видимость производительности. Бизнес получает действенные инсайты для проактивного принятия решений через прогнозную аналитику. Интеграция автоматизации поддерживает устойчивые операции и соблюдение энергетических требований. Спрос в отрасли отражает переход к устойчивой инфраструктуре и более разумному использованию ресурсов. Инвесторы рассматривают этот цикл внедрения как ключевой фактор роста, укрепляющий конкурентоспособность в экономике, ориентированной на технологии.

- Например, объект Equinix Germany во Франкфурте FR6 внедрил оптимизацию охлаждения на базе ИИ от Etalytics, достигнув 9% повышения эффективности, сокращая 900 МВтч энергии охлаждения ежегодно и приближая PUE к 1,2.

Инновации в облачных и гибридных средах центров обработки данных создают стратегическую ценность

Инновации в гибридных и облачных средах стимулируют инвестиции в платформы DCIM. Предприятия объединяют локальные активы с масштабируемыми облачными ресурсами для оптимизации рабочих нагрузок. Эта модель создает спрос на унифицированные решения для мониторинга и управления. Она позволяет бесшовную интеграцию нескольких сред данных и помогает достичь операционной согласованности. Компании используют аналитику в реальном времени для поддержки распределения рабочих нагрузок и требований к времени безотказной работы. Тренд расширяет возможности для поставщиков, сосредоточенных на гибридной оптимизации. Стратегическое внедрение улучшает надежность операций, снижая при этом операционные издержки. Это позиционирует DCIM как важный инструмент для создания гибких, безопасных и готовых к будущему IT-экосистем.

Переход к устойчивости и оптимизации энергопотребления трансформирует операции центров обработки данных

Устойчивость стимулирует новые стратегии внедрения на рынке управления инфраструктурой центров обработки данных (DCIM) в Германии. Растущие затраты на энергию и цели по сокращению выбросов углерода увеличивают давление на операторов. Платформы DCIM предоставляют точные данные для оценки эффективности использования энергии и энергетических аудитов. Компании внедряют передовые технологии охлаждения для снижения воздействия на окружающую среду. Мониторинг в реальном времени обеспечивает эффективное распределение энергии и оптимальное использование ресурсов. Эти возможности поддерживают корпоративные обязательства по устойчивости и государственные нормы. Бизнес получает как операционные сбережения, так и более высокую репутационную ценность. Это отражает более широкое движение в отрасли к более экологичному и экономически эффективному управлению инфраструктурой.

- Например, дата-центр Equinix Germany во Франкфурте FR6 внедрил программное обеспечение для оптимизации охлаждения на основе ИИ от Etalytics, улучшив энергоэффективность на 9% и сократив использование энергии на охлаждение на 900 МВтч в год, с PUE, приближающимся к 1.2. Решение позже было расширено на несколько объектов во Франкфурте после получения премии DENA за энергоэффективность в области цифровизации и устойчивости.

Стратегическая важность платформ DCIM для долгосрочной конкурентоспособности и роста

Решения DCIM все чаще рассматриваются как стратегические инвестиции для предприятий и инвесторов. Они обеспечивают необходимую видимость в сложных средах IT-инфраструктуры. Благодаря возможности предиктивного обслуживания компании снижают перебои и продлевают жизненный цикл активов. Инвесторы признают их роль в защите стоимости центров обработки данных и увеличении рентабельности инвестиций. Способность согласовывать IT и бизнес-операции повышает эффективность принятия решений. Рост рынка поддерживается интеграцией с ERP и другими корпоративными системами. Организации получают выгоду от гибкости и быстрого реагирования на цифровые требования. Это подчеркивает стратегическую важность DCIM как основы для масштабируемой цифровой трансформации.

Тенденции рынка

Расширение периферийных вычислений стимулирует новый спрос на интегрированные платформы DCIM

Рынок управления инфраструктурой центров обработки данных (DCIM) в Германии формируется быстрым расширением периферийных вычислений. Предприятия строят более мелкие, распределенные объекты для снижения задержек и поддержки IoT-приложений. Периферийные объекты требуют унифицированных инструментов управления для мониторинга энергии, безопасности и производительности рабочих нагрузок. Поставщики DCIM предлагают модульные платформы, адаптированные для периферийных развертываний. Сильный спрос на управление в реальном времени создает возможности для гибких и легковесных решений. Операторы сосредотачиваются на сокращении времени отклика через автоматизированную видимость инфраструктуры. Переход к внедрению периферийных технологий укрепляет региональные экосистемы подключения. Это ускоряет инвестиции в локализованную цифровую инфраструктуру и операционную устойчивость.

Применение искусственного интеллекта и машинного обучения для прогнозируемых операций

Искусственный интеллект играет все более значимую роль в оптимизации работы центров обработки данных. Инструменты DCIM на базе ИИ прогнозируют использование энергии, обнаруживают аномалии и автоматизируют реакции. Эти возможности улучшают использование ресурсов и снижают вероятность человеческих ошибок. Компании внедряют аналитические инструменты с поддержкой машинного обучения для стратегий прогнозируемого обслуживания. Это повышает время безотказной работы и снижает операционные риски в критически важной инфраструктуре. Интеллектуальные программные решения способствуют более эффективному распределению ресурсов. Растущий спрос на мониторинг с использованием ИИ отражает переход к автономному управлению инфраструктурой. Рынок управления инфраструктурой центров обработки данных в Германии (DCIM) выигрывает от этой тенденции, внедряя интеллект в рутинные операции.

Растущая важность интеграции безопасности с платформами управления инфраструктурой

Проблемы безопасности побуждают операторов интегрировать платформы DCIM с кибербезопасностью. Компании уделяют приоритетное внимание единому видению физической и цифровой инфраструктуры. Мониторинг несанкционированного доступа, аномалий в электропитании и колебаний окружающей среды становится приоритетом. Решения интегрируются с системами SIEM для укрепления общей устойчивости безопасности. Это создает возможности для поставщиков, предлагающих комплексный мониторинг с расширенной аналитикой безопасности. Тенденция подчеркивает растущее согласование между операционными технологиями и ИТ-безопасностью. Компании внедряют эти меры для соблюдения нормативных требований и снижения рисков простоя. Это обеспечивает центральную роль DCIM в стратегиях безопасной цифровой инфраструктуры.

Фокус на модульные и масштабируемые платформы, поддерживающие цели непрерывности бизнеса

Модульность становится ключевой тенденцией в развертывании DCIM. Компании требуют масштабируемых платформ, способных адаптироваться к динамичным цифровым требованиям. Поставщики разрабатывают гибкие модули для мониторинга электропитания, охлаждения и рабочих нагрузок. Это позволяет бизнесу добавлять возможности без капитального пересмотра системы. Эта тенденция поддерживает как малые и средние предприятия, так и крупные компании с различными требованиями к масштабу. Операторы внедряют масштабируемые платформы для поддержки расширения в гибридные и периферийные среды. Это укрепляет планирование непрерывности и снижает стоимость владения. Рынок управления инфраструктурой центров обработки данных в Германии (DCIM) выигрывает от модульных решений, которые соответствуют потребностям будущего роста.

Проблемы рынка

Высокие затраты на внедрение и сложность интеграции, влияющие на уровень принятия

Рынок управления инфраструктурой центров обработки данных в Германии (DCIM) сталкивается с проблемами, связанными с высокими первоначальными инвестициями. Компании сталкиваются с значительными затратами на развертывание комплексных платформ и обучение персонала. Интеграция с устаревшими системами и многопоставщицкими средами создает сложности. Многие компании испытывают трудности с обоснованием возврата инвестиций в краткосрочной перспективе. Малым фирмам сложно выделить бюджеты на передовые решения. Необходимость в квалифицированных кадрах увеличивает операционные расходы. Это замедляет принятие среди предприятий, чувствительных к затратам, несмотря на долгосрочные выгоды. Решение проблемы стоимости остается критически важным для расширения проникновения на рынок.

Регуляторное давление, суверенитет данных и нехватка навыков создают барьеры на рынке

Правила использования энергии и суверенитета данных увеличивают требования к соблюдению норм. Предприятия должны согласовать решения DCIM с региональными рамками защиты данных. Это увеличивает затраты и продлевает сроки развертывания. Нехватка квалифицированных специалистов усложняет эффективную работу системы. Организациям сложно нанимать специалистов с опытом в области гибридных ИТ и платформ мониторинга. Требования к кибербезопасности добавляют еще одну операционную задачу. Рынок управления инфраструктурой центров обработки данных (DCIM) в Германии должен адаптироваться, улучшая удобство использования и поддержку обучения. Это подчеркивает важность баланса между соблюдением норм, опытом и масштабируемостью.

Возможности рынка

Возрастающая роль автоматизации и инструментов на основе ИИ в оптимизации инфраструктуры

Автоматизация представляет значительные возможности для рынка управления инфраструктурой центров обработки данных (DCIM) в Германии. Системы с поддержкой ИИ улучшают балансировку нагрузки, оптимизируют охлаждение и прогнозируют неисправности. Компании могут снизить затраты, улучшая время безотказной работы. Платформы DCIM, созданные для облака, расширяют возможности для гибких развертываний. Эти решения поддерживают предприятия, масштабирующиеся в периферийные и гибридные экосистемы. Спрос на интеллектуальную автоматизацию создает пространство для инноваций и партнерств. Это позволяет поставщикам выделять свои предложения с помощью передовых возможностей. Бизнес и инвесторы видят сильный потенциал роста в моделях, основанных на автоматизации.

Растущий спрос на облачные и гибридные платформы укрепляет перспективы роста

Переход к облачным и гибридным экосистемам стимулирует новые возможности для внедрения DCIM. Предприятиям требуется единое управление для поддержания видимости в сложных инфраструктурах. Поставщики, предлагающие совместимость между платформами, получат значительное внимание. Модели на основе облака поддерживают быстрое масштабирование для малых и крупных предприятий. Гибридные развертывания повышают гибкость для регулируемых отраслей. Перспективы роста расширяются, поскольку компании уделяют приоритетное внимание непрерывности и безопасности. Рынок управления инфраструктурой центров обработки данных (DCIM) в Германии выигрывает от внедрения облачных технологий для укрепления устойчивости. Это создает долгосрочные возможности для поставщиков, предлагающих масштабируемые и интегрированные решения.

Сегментация рынка

По компонентам

Решения доминируют на рынке управления инфраструктурой центров обработки данных (DCIM) в Германии, поддерживаемые спросом на инструменты мониторинга и автоматизации. Компании предпочитают интегрированное программное обеспечение для управления активами, энергией и окружающей средой. Услуги также набирают обороты, поскольку предприятия ищут консультационные и управляемые предложения. Сильный спрос на предиктивную аналитику укрепляет сегмент, ориентированный на программное обеспечение. Поставщики, предлагающие модульные решения, достигают конкурентного преимущества. Решения занимают большую долю рынка благодаря масштабируемости. Поставщики услуг поддерживают предприятия с помощью экспертизы и индивидуального развертывания. Это обеспечивает сохранение сильной актуальности обоих сегментов на рынке.

По типу центра обработки данных

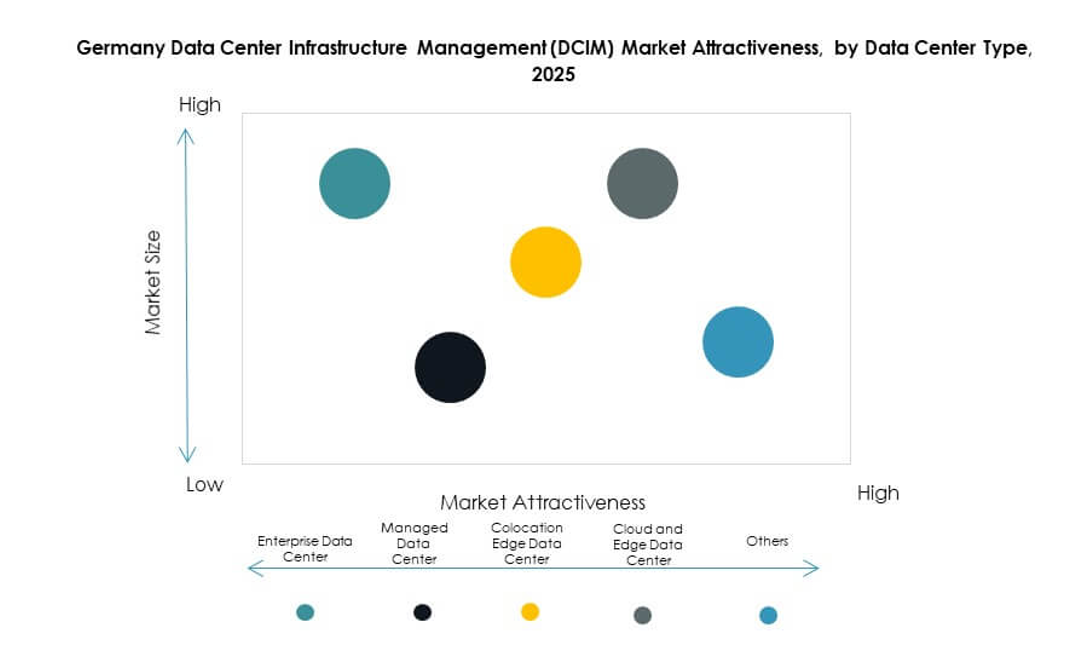

Центры обработки данных предприятий остаются ведущим сегментом благодаря установленной ИТ-инфраструктуре и требованиям к ресурсам. Управляемые центры обработки данных и облачные объекты демонстрируют сильный рост на фоне растущих тенденций аутсорсинга. Колокационные и периферийные объекты набирают популярность, поскольку компании принимают распределенные архитектуры. Облачные и периферийные центры обработки данных повышают гибкость и масштабируемость. Рынок управления инфраструктурой центров обработки данных в Германии (DCIM) подчеркивает высокий спрос на колокационные услуги, поддерживающие гибридные среды. Крупные предприятия предпочитают инфраструктуру, принадлежащую предприятиям, в то время как малые и средние предприятия стимулируют рост колокации. Разнообразные модели объектов создают сбалансированные возможности для всех типов.

По модели развертывания

Облачные платформы DCIM доминируют в принятии благодаря гибкости и быстрому развертыванию. Предприятия предпочитают облачные модели за их масштабируемость и экономическую эффективность. Решения на месте сохраняют актуальность для строго регулируемых секторов, требующих контроля над данными. Гибридные модели демонстрируют растущее принятие для сочетания контроля с гибкостью. Поставщики, предлагающие интеграцию по моделям развертывания, занимают сильные позиции. Рынок управления инфраструктурой центров обработки данных в Германии (DCIM) показывает растущий интерес к облачно-нативным платформам. Малые и средние предприятия принимают модели с приоритетом на облако, в то время как крупные предприятия балансируют гибридные стратегии. Гибкость развертывания укрепляет общие тенденции принятия.

По размеру предприятия

Крупные предприятия составляют наибольшую долю принятия DCIM из-за сложной инфраструктуры. Эти компании требуют передовых инструментов для прогнозной аналитики и оптимизации рабочих нагрузок. Малые и средние предприятия принимают платформы DCIM с растущей скоростью, используя облачные модели. Облачные предложения делают принятие доступным для меньших организаций. Поставщики расширяют услуги, чтобы удовлетворить потребности малых и средних предприятий с экономичными вариантами. Рынок управления инфраструктурой центров обработки данных в Германии (DCIM) наблюдает сбалансированный рост в обеих категориях предприятий. Крупные предприятия обеспечивают стабильность, в то время как малые и средние предприятия стимулируют новое принятие. Это создает возможности для поставщиков, обслуживающих клиентов разного масштаба.

По применению / случаю использования

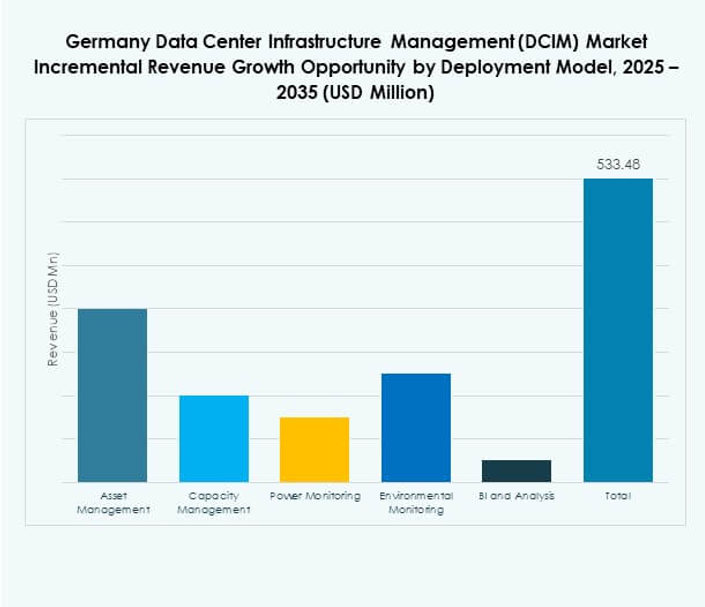

Управление активами и мониторинг энергопотребления доминируют в использовании среди предприятий. Управление емкостью и BI-аналитика набирают популярность с необходимостью прогнозного планирования. Экологический мониторинг поддерживает цели устойчивого развития и соблюдение нормативных требований. Рынок управления инфраструктурой центров обработки данных в Германии (DCIM) выигрывает от растущего спроса на продвинутую аналитику. Случаи использования расширяются с интеграцией в гибридные и мультиоблачные стратегии. Компании принимают управление емкостью и активами для оптимизации жизненного цикла ИТ. Более широкое принятие BI повышает эффективность принятия решений. Разнообразие случаев использования обеспечивает устойчивый рост рынка во всех сегментах.

По отрасли конечного пользователя

ИТ и телекоммуникации доминируют в принятии, обусловленном высокими требованиями к инфраструктуре. Компании BFSI внедряют платформы DCIM для соблюдения нормативных требований и безопасности в критически важных средах. Здравоохранение демонстрирует сильные тенденции принятия с операциями, интенсивно использующими данные. Розничная торговля и электронная коммерция расширяют спрос на масштабируемую и устойчивую инфраструктуру. Аэрокосмическая и оборонная промышленность уделяют приоритетное внимание мониторингу высокой безопасности. Энергетика и коммунальные услуги принимают DCIM для повышения эффективности и устойчивости. Рынок управления инфраструктурой центров обработки данных в Германии (DCIM) демонстрирует разнообразный рост конечных пользователей. Это отражает широкое принятие в отраслях, требующих надежного контроля инфраструктуры.

Региональные инсайты

Западная Германия лидирует с 42% долей рыночных доходов

Западная Германия лидирует на рынке управления инфраструктурой центров обработки данных (DCIM) в Германии с долей 42%. Сильная промышленная база, финансовые центры и ИТ-кластеры способствуют внедрению. Предприятия в таких городах, как Франкфурт и Кёльн, отдают приоритет передовым системам мониторинга инфраструктуры. Высокое присутствие колокаций дополнительно увеличивает спрос на масштабируемые решения. Западная Германия выигрывает от стратегической связи с европейскими сетями передачи данных. Это позиционирует регион как доминирующий центр для внедрения DCIM.

- Например, в ноябре 2024 года компания Equinix открыла свой центр обработки данных FR13 на кампусе Франкфурт Северо-Восток, разработанный для работы на 100% возобновляемой энергии и построенный с энергоэффективными системами охлаждения. Объект использует оптимизированные рабочие температуры для улучшения эффективности использования энергии (PUE) в соответствии с целью Equinix по достижению климатической нейтральности к 2030 году.

Южная Германия расширяет рост за счет производственного и автомобильного секторов с долей 33%

Южная Германия занимает 33% доли, поддерживаемой ведущими производственными и автомобильными отраслями. Предприятия в Мюнхене и Штутгарте внедряют передовые платформы мониторинга для поддержки инноваций. Сильные проекты цифровизации в условиях Индустрии 4.0 увеличивают спрос. Предприятия отдают приоритет предиктивной аналитике для обеспечения бесперебойной работы производственных систем. Региональные инициативы по оптимизации энергопотребления дополнительно способствуют внедрению платформ. Это делает Южную Германию быстрорастущей областью для инвестиций в DCIM.

Северная и Восточная Германия выходят на рынок с долей 25% благодаря росту облачных и периферийных технологий

Северная и Восточная Германия вместе занимают 25% рынка. Северная Германия укрепляет внедрение благодаря портовым городам, поддерживающим логистику и цифровую торговлю. Восточная Германия инвестирует в новые колокационные и периферийные объекты для снижения региональной задержки. Предприятия расширяют облачную инфраструктуру, чтобы удовлетворить растущие цифровые нагрузки. Рост отражает увеличивающийся спрос на локализованные и масштабируемые инфраструктурные решения. Рынок управления инфраструктурой центров обработки данных (DCIM) в Германии получает сбалансированный рост по этим регионам. Это обеспечивает равномерное развитие рынка с поддержкой национальной инфраструктурной устойчивости за счет новых центров.

- Например, в 2025 году Deutsche Telekom и NVIDIA расширили проекты облачной инфраструктуры на границе в Гамбурге и Лейпциге для предоставления облачных услуг с низкой задержкой. Эти инициативы применяют технологии ИИ следующего поколения и технологии на границе для улучшения времени отклика корпоративных приложений, поддерживая цель Deutsche Telekom по созданию самой передовой суверенной цифровой инфраструктуры в Европе.

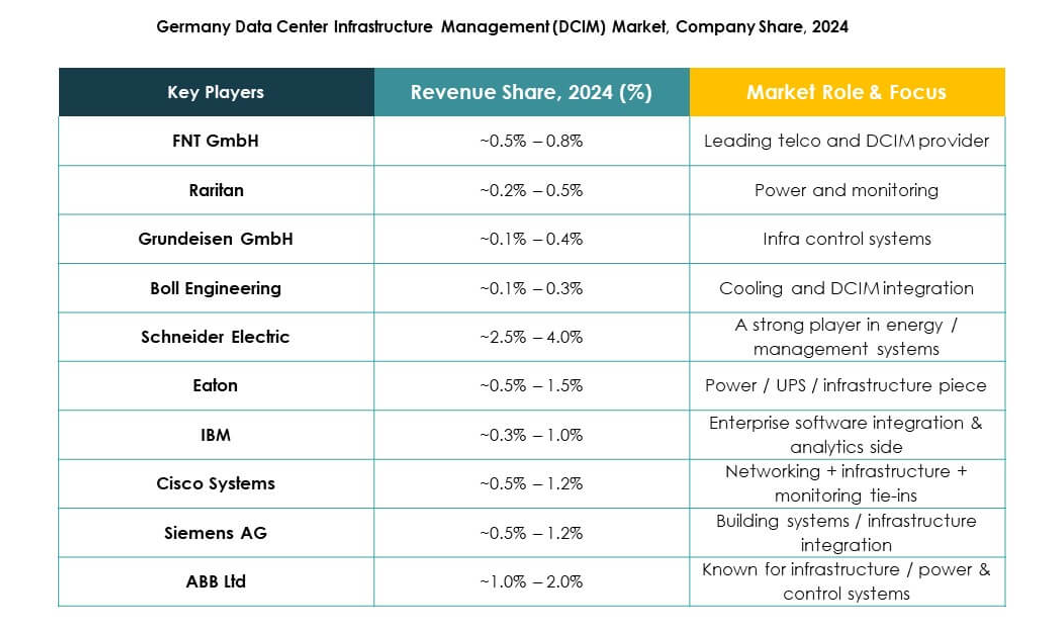

Конкурентные Инсайты:

- FNT GmbH

- Raritan

- Grundeisen GmbH

- Boll Engineering

- Cancom AG

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd

- IBM

- Schneider Electric SE

- Siemens AG

- Hewlett Packard Предприятие (HPE)

- Delta Electronics

Конкурентная среда на рынке управления инфраструктурой дата-центров Германии (DCIM) отражает активное участие как мировых лидеров, так и региональных специалистов. Компании, такие как Schneider Electric, Siemens AG, ABB и Cisco, предоставляют интегрированные DCIM решения с передовыми функциями мониторинга, автоматизации и оптимизации энергопотребления. FNT GmbH укрепляет свое присутствие с платформами на базе ИИ, адаптированными для местных предприятий, в то время как Cancom AG и Boll Engineering предоставляют управляемые услуги и консалтинговую экспертизу. IBM, HPE и Huawei сосредотачиваются на гибридных и облачно-совместимых решениях для решения сложных рабочих нагрузок. Eaton Corporation и Delta Electronics акцентируют внимание на инновациях в управлении энергией и охлаждением. Конкуренция остается высокой, компании выделяются за счет инноваций, партнерств и решений, ориентированных на устойчивость и соответствие требованиям, обеспечивая предприятиям видимость, эффективность и устойчивость в управлении цифровой инфраструктурой.

Последние Разработки:

- В апреле 2025 года FNT GmbH расширила свое партнерство с DC Smarter, полностью интегрировав программное обеспечение DC Vision на базе ИИ в платформу FNT для более эффективного, прозрачного и автоматизированного управления операциями дата-центров в Германии с помощью цифровых двойников и отслеживания активов в реальном времени.

- В феврале 2025 года FNT GmbH также объявила о партнерстве с Netcon Americas для расширения охвата своих DCIM решений и предоставления передовых возможностей управления и автоматизации международным клиентам инфраструктуры дата-центров.