Resumen ejecutivo:

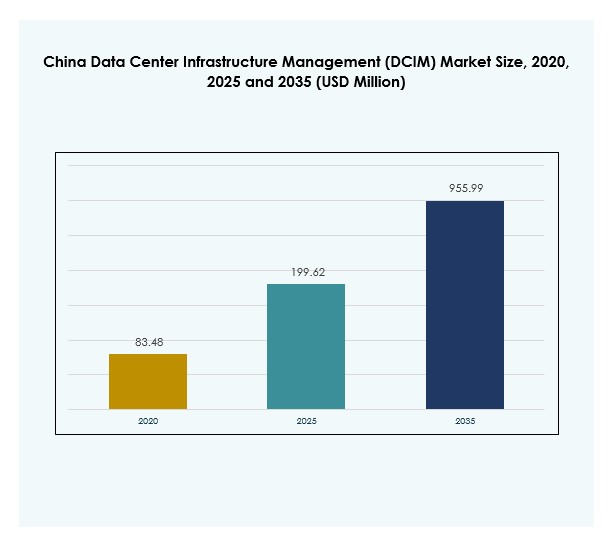

El tamaño del mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en China se valoró en USD 83.48 millones en 2020, alcanzando USD 199.62 millones en 2025, y se anticipa que llegará a USD 955.99 millones para 2035, con un CAGR del 18.67% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2025 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en China 2025 |

USD 199.62 Millones |

| Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en China, CAGR |

18.67% |

| Tamaño del Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en China 2035 |

USD 955.99 Millones |

El mercado avanza rápidamente a medida que las empresas adoptan la automatización impulsada por IA, la monitorización habilitada por IoT y el análisis predictivo para optimizar las operaciones de los centros de datos. La creciente demanda de eficiencia energética y cumplimiento normativo está fortaleciendo la adopción de plataformas DCIM inteligentes. La innovación en soluciones nativas de la nube, despliegues híbridos y paneles de sostenibilidad está remodelando las estrategias operativas. Para las empresas e inversores, el mercado tiene una importancia estratégica ya que sustenta la transformación digital de China y posiciona al país a la vanguardia de la modernización de la infraestructura de datos global.

El crecimiento regional en China está altamente concentrado en centros del este como Beijing, Shanghái y Shenzhen, donde dominan los proyectos a gran escala y la fuerte demanda de servicios en la nube. Las regiones del norte están expandiéndose de manera constante, impulsadas por proyectos de digitalización gubernamentales y la adopción industrial. El oeste y centro de China están emergiendo como fronteras de crecimiento debido a políticas favorables, menores costos operativos y el aumento de la inversión en nuevas instalaciones. Esta expansión regional equilibrada refleja el objetivo de China de construir una infraestructura digital nacional y resiliente.

Impulsores del Mercado

Creciente Adopción de IA y Automatización en la Infraestructura de Centros de Datos

El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en China está impulsado por la rápida adopción de IA y automatización para la optimización de centros de datos. Las empresas utilizan análisis predictivo para mejorar la eficiencia de los recursos y minimizar el tiempo de inactividad. Las herramientas automatizadas apoyan la planificación dinámica de capacidad y agilizan la asignación de carga de trabajo en infraestructuras híbridas. El impulso por un uso más inteligente de la energía fortalece la demanda de plataformas DCIM inteligentes. La integración con dispositivos IoT mejora la visibilidad y el control operativo. Las empresas ven estos avances como una forma de reducir costos mientras aumentan la resiliencia. Los inversores también ven las soluciones de automatización escalables como impulsores de crecimiento confiables en esta era digital.

- Por ejemplo, la solución iCooling@AI de Huawei, implementada en centros de datos chinos, ha reducido la efectividad del uso de energía (PUE) en un 8% a 15% a través de la optimización de enfriamiento impulsada por IA, según lo documentado en estudios de caso oficiales de Huawei y lanzamientos técnicos de 2023 y 2024.

Expansión de Despliegues en la Nube y el Borde Impulsando la Integración Estratégica

El crecimiento en los ecosistemas de nube y edge está generando demanda de herramientas avanzadas de gestión de infraestructura. Las organizaciones implementan plataformas DCIM para abordar la creciente complejidad en redes de datos distribuidas. El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en China está presenciando una fuerte integración de soluciones nativas de la nube para asegurar una supervisión fluida. Las empresas buscan modelos híbridos que equilibren flexibilidad y seguridad. Los actores de la industria reconocen el papel de la computación edge en el soporte de aplicaciones 5G y servicios digitales. Este cambio posiciona al DCIM como un habilitador crítico de la sostenibilidad a largo plazo de la infraestructura. Las empresas invierten en estas soluciones para mantenerse competitivas en economías digitales en rápida evolución.

Enfoque en la Eficiencia Energética y Sostenibilidad en los Centros de Datos

La sostenibilidad es central en el desarrollo de centros de datos modernos en China. Las compañías adoptan sistemas DCIM para rastrear el uso de energía y gestionar eficazmente las emisiones de carbono. El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en China enfatiza operaciones ecológicas a través de tecnologías avanzadas de enfriamiento y monitoreo. Los objetivos de sostenibilidad del gobierno empujan a las empresas hacia prácticas de gestión de datos más verdes. Los inversores ven valor en las empresas que priorizan una infraestructura ambientalmente consciente. Las herramientas de eficiencia energética no solo reducen costos, sino que también extienden la vida útil operativa. Esto crea oportunidades para un crecimiento escalable mientras se alinean con los objetivos nacionales digitales y ambientales. Las tasas de adopción aumentan constantemente con el incremento de la aplicación regulatoria.

Transformación Digital y Marcos Regulatorios Acelerando el Crecimiento

Las iniciativas de transformación digital por parte de empresas y el gobierno están impulsando la adopción de DCIM en múltiples industrias. Las fuertes regulaciones sobre ciberseguridad y localización de datos aumentan la necesidad de monitoreo de infraestructura. El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en China se beneficia de políticas que apoyan la expansión digital. Las empresas de TI y telecomunicaciones lideran las inversiones para modernizar la infraestructura heredada. Los sectores de salud, BFSI y retail aceleran la adopción para asegurar el cumplimiento y el rendimiento. Las empresas buscan plataformas DCIM para manejar volúmenes crecientes de datos con transparencia. Esta creciente dependencia destaca al DCIM como un habilitador estratégico de ecosistemas de datos seguros y eficientes en la economía en evolución de China.

- Por ejemplo, el Centro de Datos Ecológico de China Unicom en Guangzhou, habilitado por las soluciones DCIM y de energía inteligente de Huawei, registró un ahorro anual de electricidad de 13.2 millones de kWh y una reducción correspondiente de 7,695 toneladas de emisiones de carbono a partir de principios de 2024

Tendencias del Mercado

Emergencia del Mantenimiento Predictivo y Monitoreo Impulsados por IA

El auge del mantenimiento predictivo impulsado por IA es una tendencia definitoria para el mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en China. Los modelos predictivos permiten la detección proactiva de fallos en el equipo y mejoran el tiempo de actividad operativo. Los conocimientos basados en datos permiten ajustes en tiempo real para la gestión de energía y recursos. Las empresas integran modelos de aprendizaje automático en plataformas DCIM para la toma de decisiones escalable. Esta adopción reduce el error humano y mejora la optimización de recursos. Se convierte en una característica crítica para las empresas que gestionan redes híbridas a gran escala. El mercado fortalece su base tecnológica con la IA convirtiéndose en central para la transformación digital.

Importancia Creciente de la Integración de Ciberseguridad con Plataformas DCIM

La seguridad sigue siendo una prioridad principal para las empresas que gestionan infraestructuras críticas. Los proveedores de DCIM integran características de ciberseguridad para proteger activos y redes sensibles. El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en China observa una creciente demanda de plataformas con detección de amenazas integrada. Las empresas buscan herramientas que equilibren el rendimiento y la protección. El cumplimiento de leyes nacionales de datos más estrictas impulsa la integración de salvaguardas avanzadas. Las empresas buscan reducir riesgos adoptando soluciones de monitoreo holísticas. Esto resalta la tendencia de fusionar la gestión de infraestructura y seguridad bajo un solo marco. Este cambio posiciona a DCIM como tecnología tanto operativa como protectora.

Cambio hacia Despliegues de DCIM Modulares y Escalables

Las organizaciones prefieren soluciones DCIM modulares que se escalen según las necesidades del negocio. El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en China ve una demanda de arquitecturas flexibles adaptables tanto a pequeñas como grandes empresas. Los despliegues modulares permiten a las empresas adoptar características gradualmente y controlar costos. Las empresas eligen soluciones escalables para la expansión en el borde y entornos híbridos. Los proveedores destacan la capacidad de expandir la capacidad sin interrumpir las operaciones. Esta tendencia fortalece las relaciones proveedor-cliente a través de la flexibilidad a largo plazo. Las empresas ven la modularidad como una característica esencial en mercados digitales competitivos. Se alinea estrechamente con las demandas tecnológicas en evolución y las prioridades de sostenibilidad.

Integración de Paneles de Sostenibilidad y Herramientas de Monitoreo Verde

Los paneles de sostenibilidad ganan protagonismo en las ofertas de DCIM en toda China. Las empresas adoptan estas plataformas para medir e informar el desempeño ambiental de manera transparente. El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en China presenta cada vez más opciones avanzadas de gestión de refrigeración e integración de energías renovables. Los paneles verdes ayudan a las empresas a alinearse con objetivos ambientales y expectativas de los inversores. Las empresas monitorean las huellas de carbono con mayor precisión utilizando estas herramientas. El mercado refleja un creciente énfasis en equilibrar el crecimiento digital con la responsabilidad ambiental. La adopción apoya la reputación corporativa y el cumplimiento de los marcos nacionales de sostenibilidad. Se convierte en una tendencia crítica que moldea la evolución a largo plazo de la industria.

Desafíos del Mercado

Complejidad de la Integración a Través de Infraestructuras Híbridas y Legadas

El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en China enfrenta dificultades para integrar nuevos sistemas con marcos híbridos y legados existentes. Muchas empresas tienen problemas de compatibilidad entre plataformas modernas y equipos antiguos. Esto limita la velocidad de despliegue y aumenta el riesgo operativo. Los proveedores deben abordar estas brechas de integración para garantizar la fiabilidad. Las empresas a menudo retrasan la adopción debido a los altos costos de transición e incertidumbre técnica. Esto crea presión sobre los proveedores para ofrecer estrategias de migración sin problemas. El desafío se vuelve más urgente a medida que los modelos híbridos y multi-nube ganan dominio.

Alto Gasto de Capital y Fuerza Laboral Calificada Limitada

Otro desafío radica en el alto costo de desplegar plataformas DCIM avanzadas. El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en China exige una inversión significativa en software, capacitación y actualizaciones de infraestructura. Las empresas más pequeñas dudan debido a restricciones financieras. La disponibilidad limitada de fuerza laboral calificada dificulta aún más la adopción. Las empresas requieren profesionales con experiencia en monitoreo impulsado por IA y operaciones ciberseguras. La falta de capacitación adecuada ralentiza los tiempos de implementación. Esto añade riesgo operativo para las organizaciones que transicionan a infraestructuras digitales avanzadas. Las barreras de costo y la escasez de fuerza laboral siguen siendo obstáculos clave para la expansión del mercado.

Oportunidades de Mercado

Aumento de Inversiones en la Expansión de Infraestructura de Borde e Hiperescala

El Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en China se beneficia del aumento de inversiones en proyectos de borde e hiperescala. Las empresas invierten fuertemente en infraestructura para satisfacer la creciente demanda de servicios en la nube. La expansión de aplicaciones 5G acelera aún más la adopción de plataformas DCIM. Los proveedores que ofrecen soluciones preparadas para el borde aseguran una ventaja competitiva en este entorno dinámico. Se crean oportunidades para colaboraciones interindustriales con líderes en telecomunicaciones y nube. Las empresas reconocen la importancia de la monitorización avanzada para escalar ecosistemas digitales de manera eficiente. Este cambio presenta oportunidades tanto para jugadores establecidos como para nuevos entrantes.

Adopción de Modelos DCIM Basados en la Nube entre las PYMEs

Las PYMEs están adoptando soluciones DCIM basadas en la nube para obtener capacidades de monitorización asequibles y escalables. El Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en China muestra un fuerte potencial en este segmento. Las plataformas basadas en la nube permiten a las empresas más pequeñas evitar altas inversiones iniciales. Los proveedores diseñan modelos de suscripción flexibles adaptados para la adopción por parte de las PYMEs. Esto amplía el alcance del mercado e incrementa la penetración en empresas de nivel medio. Las soluciones en la nube asequibles también apoyan el cumplimiento para negocios emergentes. El crecimiento en este segmento abre oportunidades significativas para expandir la inclusión digital en toda China.

Segmentación del Mercado

Por Componente

Las soluciones tienen la mayor participación en el Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en China debido a su capacidad para centralizar la monitorización y el análisis. Los servicios siguen de cerca, impulsados por la demanda de integración, consultoría y mantenimiento. Los proveedores mejoran las carteras de soluciones con análisis impulsados por IA y paneles de sostenibilidad. Las ofertas de servicios se expanden a medida que las empresas requieren capacitación y soporte para gestionar implementaciones complejas. Ambos segmentos se complementan, asegurando eficiencia operativa y fiabilidad en diversos tipos de centros de datos.

Por Tipo de Centro de Datos

Los centros de datos en la nube y de borde dominan el Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en China debido a la rápida adopción de la nube y los despliegues nacionales de 5G. Los centros de datos de colocación y gestionados siguen, atrayendo a empresas que buscan entornos rentables y seguros. Los centros de datos empresariales mantienen relevancia para operaciones heredadas pero disminuyen en participación en comparación con los modelos centrados en la nube. Los centros de datos de borde se expanden más rápido debido a la demanda de aplicaciones localizadas y de baja latencia. Estas tendencias fortalecen el papel estratégico de DCIM en arquitecturas diversas.

Por Modelo de Implementación

Los modelos basados en la nube lideran la adopción en el Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en China debido a su flexibilidad y escalabilidad. Las soluciones en las instalaciones siguen siendo fuertes en sectores regulados que requieren mayor control sobre datos sensibles. Las implementaciones híbridas ganan tracción a medida que las empresas combinan los beneficios de ambos enfoques. Este equilibrio proporciona eficiencia operativa, cumplimiento y adaptabilidad. Los modelos híbridos apoyan particularmente a industrias con demandas de capacidad fluctuantes. Los proveedores continúan mejorando las características híbridas para atraer a empresas con infraestructuras complejas.

Por Tamaño de Empresa

Las grandes empresas tienen una participación dominante en el mercado de Gestión de Infraestructura de Centros de Datos (DCIM) de China debido a las extensas inversiones en infraestructura. Adoptan plataformas DCIM para gestionar operaciones distribuidas a gran escala. Las pymes muestran un rápido crecimiento en la adopción, impulsado por soluciones asequibles basadas en la nube. Los proveedores se centran cada vez más en las necesidades de las pymes a través de modelos de suscripción. Esta dinámica dual asegura la cobertura del mercado en todas las escalas empresariales. Las grandes empresas mantienen el liderazgo del mercado mientras que las pymes emergen como motores de crecimiento de alto potencial.

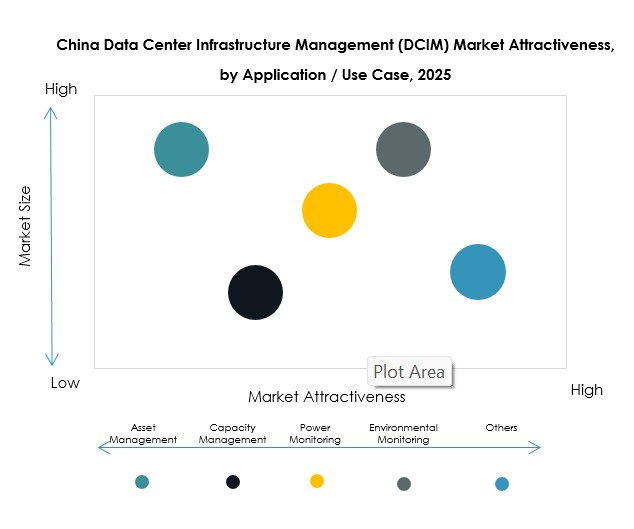

Por Aplicación / Caso de Uso

La gestión de activos y la gestión de capacidad son las aplicaciones líderes en el mercado de Gestión de Infraestructura de Centros de Datos (DCIM) de China. Las empresas priorizan la visibilidad de activos, el monitoreo del rendimiento y la planificación de capacidad para reducir costos. El monitoreo de energía y el monitoreo ambiental también son críticos, alineándose con los objetivos de eficiencia energética. La inteligencia empresarial y el análisis se expanden rápidamente a medida que las empresas buscan obtener una visión operativa más profunda. La diversidad de casos de uso demuestra el valor de DCIM en permitir un control integral de la infraestructura.

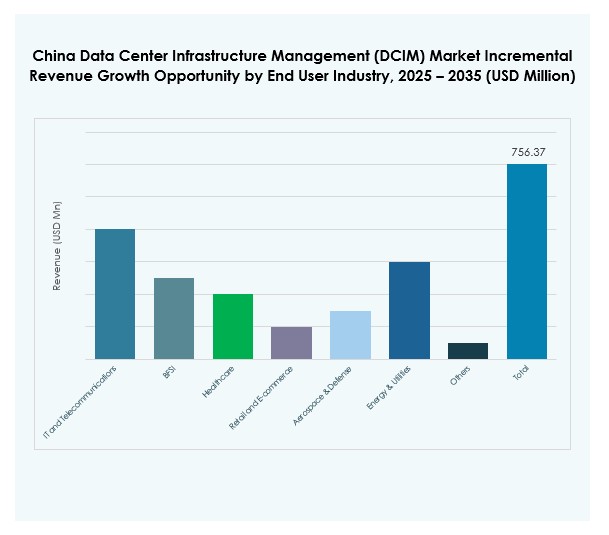

Por Industria de Usuario Final

El sector de TI y telecomunicaciones lidera el mercado de Gestión de Infraestructura de Centros de Datos (DCIM) de China, respaldado por la continua expansión de la nube. Las industrias de BFSI y salud aceleran la adopción para cumplir con los requisitos de cumplimiento y seguridad de datos. El comercio minorista y el comercio electrónico expanden su uso para manejar el creciente número de transacciones digitales y datos de clientes. Energía, servicios públicos, aeroespacial y defensa también fortalecen la adopción debido a las demandas de infraestructura crítica. Las diversas aplicaciones de usuarios finales demuestran la amplia relevancia de DCIM en diferentes industrias.

Perspectivas Regionales

Perspectivas Regionales

China Oriental Lidera con Despliegues Fuertes de Hiperscala y Nube

China oriental domina el mercado de Gestión de Infraestructura de Centros de Datos (DCIM) de China con un 46% de participación. Ciudades como Shanghái y Pekín anclan el crecimiento de hiperscala respaldado por fuertes proveedores de servicios en la nube. Las empresas despliegan plataformas DCIM avanzadas para gestionar eficientemente la infraestructura a gran escala. El fuerte enfoque regulatorio en estas regiones fortalece aún más la adopción. Los inversores priorizan los centros orientales debido a su liderazgo tecnológico y alta concentración de demanda. Esta región marca el ritmo para las iniciativas de transformación digital a nivel nacional.

- Por ejemplo, en HUAWEI CONNECT 2025 celebrado en Shanghái en septiembre de 2025, Huawei presentó nuevas innovaciones en infraestructura de centros de datos con IA y lanzó un “Libro Blanco de Diseño de Referencia de Instalaciones AIDC”, con líderes empresariales y expertos técnicos reunidos para avanzar en soluciones de centros de datos verdes y bajos en carbono.

China del Norte Expandiéndose a Través de la Digitalización Industrial y Gubernamental

China del norte representa el 31% de participación del mercado de Gestión de Infraestructura de Centros de Datos (DCIM) de China. La fuerte inversión gubernamental en proyectos de ciudades inteligentes impulsa el crecimiento regional. Las industrias adoptan herramientas DCIM para cumplimiento, rendimiento y monitoreo ambiental. La presencia de empresas estatales fortalece el ritmo de adopción. Los proveedores apuntan a estas regiones para contratos a largo plazo y actualizaciones de infraestructura. Destaca la importancia de la colaboración público-privada en la ampliación de la penetración de DCIM.

China Occidental y Central Emergentes como Regiones de Alto Crecimiento

El oeste y centro de China representan el 23% de la participación del mercado de Gestión de Infraestructura de Centros de Datos (DCIM) de China. Las leyes de localización de datos y los menores costos operativos hacen que estas regiones sean atractivas para nuevas instalaciones. Las empresas expanden la infraestructura fuera de los centros de nivel 1 para asegurar una cobertura nacional equilibrada. Los proveedores destacan oportunidades en servicios localizados y despliegues modulares. Esto posiciona a estas áreas como zonas de alto potencial para la futura expansión de DCIM. La actividad del mercado refleja el esfuerzo más amplio de China por distribuir el crecimiento digital de manera equitativa.

- Por ejemplo, Sugon (Dawning Information Industry Co., Ltd.), un fabricante de supercomputadoras y equipos de centros de datos vinculado a CAS, anunció en mayo de 2025 una fusión con Hygon Information Technology para expandir la capacidad y las capacidades tecnológicas en el oeste y centro de China, apoyando infraestructura a gran escala con plataformas locales seguras.

Perspectivas Competitivas:

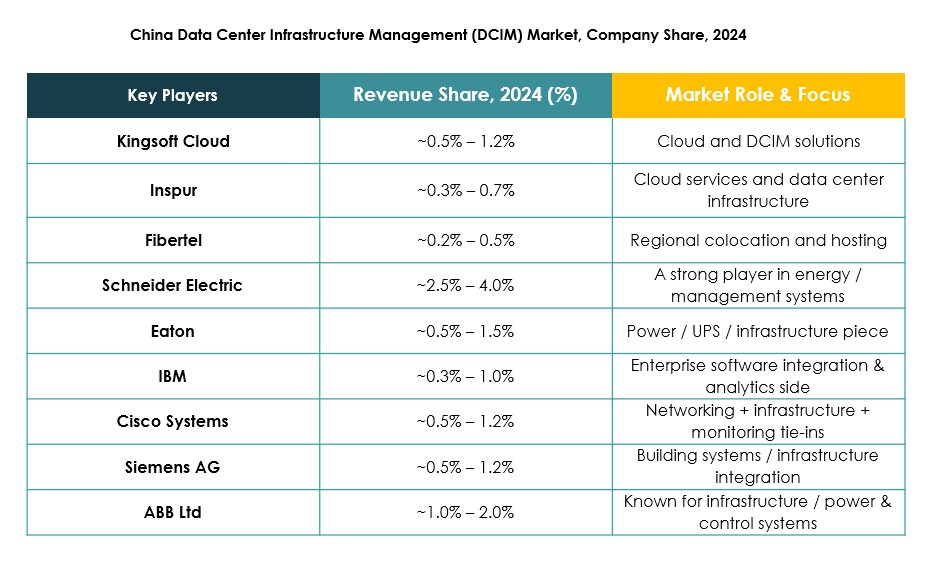

- Kingsoft Cloud

- Inspur

- Fibertel

- FNT GmbH

- Device42

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd

- IBM

- Schneider Electric SE

- Siemens AG

- Hewlett Packard Empresarial (HPE)

- Delta Electronics

El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) de China presenta una fuerte combinación de líderes tecnológicos globales e innovadores nacionales. Empresas como Huawei, Inspur y Kingsoft Cloud lideran con experiencia local y despliegues a gran escala, mientras que firmas multinacionales como Schneider Electric, IBM y Cisco fortalecen el mercado con carteras globales y ecosistemas de software avanzados. Permanece altamente competitivo debido a la continua innovación en monitoreo impulsado por IA, paneles de sostenibilidad y soporte de nube híbrida. Las empresas nacionales a menudo se centran en el cumplimiento de los marcos regulatorios chinos, lo que mejora su posicionamiento en el mercado. Los jugadores globales se expanden a través de asociaciones con empresas locales para asegurar una presencia a largo plazo. Esta combinación de dominio nacional y colaboración internacional configura un paisaje competitivo dinámico y en rápida evolución.

Desarrollos Recientes:

- En septiembre de 2025, Bain Capital acordó vender su operador de centros de datos en China, WinTriX DC Group, a un consorcio local liderado por Guangdong Hec Technology por $3.93 mil millones, marcando una adquisición significativa en el mercado de Gestión de Infraestructura de Centros de Datos (DCIM) de China y destacando la consolidación continua dentro del sector.

- En septiembre de 2025, Kingsoft Cloud anunció una oferta propuesta de 282 millones de nuevas acciones ordinarias a través de una colocación en el extranjero, con el 80% de los ingresos destinados a fortalecer su infraestructura de IA y capacidades de servicios en la nube para apoyar el crecimiento de la empresa en el competitivo mercado de servicios en la nube de China. La asignación pretende abordar la rápida expansión de la inteligencia artificial como un motor de crecimiento central en el mercado de gestión de infraestructura de centros de datos.

- En junio de 2025, Eaton Corporation y Siemens Energy entraron en una asociación para acelerar la infraestructura integrada de centros de datos. La colaboración permite la construcción simultánea de centros de datos y soluciones de generación de energía en el sitio, apoyando el suministro de energía independiente de la red con conceptos de plantas modulares para mejorar la agilidad, la fiabilidad y el cumplimiento normativo en el mercado de rápido crecimiento de China.