Zusammenfassung:

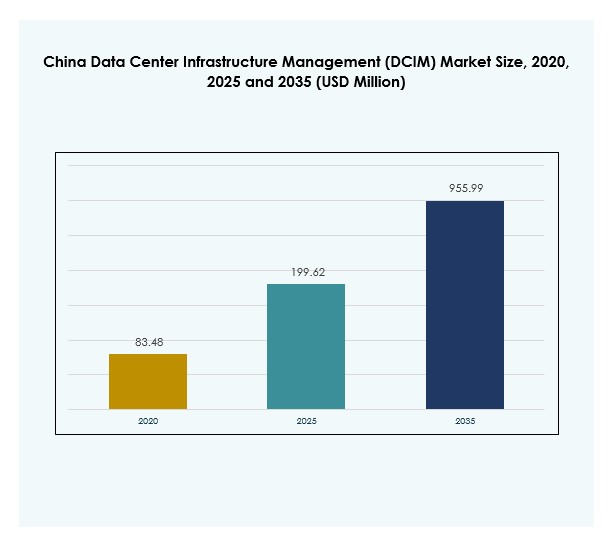

Der Markt für Data Center Infrastructure Management (DCIM) in China wurde 2020 mit 83,48 Millionen USD bewertet und soll bis 2025 auf 199,62 Millionen USD anwachsen. Bis 2035 wird ein Anstieg auf 955,99 Millionen USD bei einer jährlichen Wachstumsrate (CAGR) von 18,67 % während des Prognosezeitraums erwartet.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Data Center Infrastructure Management (DCIM) in China 2025 |

USD 199,62 Millionen |

| Markt für Data Center Infrastructure Management (DCIM) in China, CAGR |

18,67% |

| Marktgröße für Data Center Infrastructure Management (DCIM) in China 2035 |

USD 955,99 Millionen |

Der Markt entwickelt sich schnell, da Unternehmen KI-gesteuerte Automatisierung, IoT-gestütztes Monitoring und prädiktive Analysen einführen, um den Betrieb von Rechenzentren zu optimieren. Die steigende Nachfrage nach Energieeffizienz und regulatorischer Konformität stärkt die Einführung intelligenter DCIM-Plattformen. Innovationen in cloud-nativen Lösungen, hybriden Implementierungen und Nachhaltigkeits-Dashboards gestalten operative Strategien neu. Für Unternehmen und Investoren hat der Markt strategische Bedeutung, da er Chinas digitale Transformation untermauert und das Land an die Spitze der globalen Modernisierung der Dateninfrastruktur stellt.

Das regionale Wachstum in China konzentriert sich stark auf östliche Zentren wie Peking, Shanghai und Shenzhen, wo Hyperscale-Projekte und eine starke Nachfrage nach Cloud-Diensten dominieren. Nördliche Regionen expandieren stetig, angetrieben durch staatliche Digitalisierungsprojekte und industrielle Adoption. West- und Zentralchina entwickeln sich zu Wachstumsfronten aufgrund günstiger politischer Rahmenbedingungen, niedrigerer Betriebskosten und steigender Investitionen in neue Einrichtungen. Diese ausgewogene regionale Expansion spiegelt Chinas Ziel wider, eine landesweite, widerstandsfähige digitale Infrastruktur aufzubauen.

Markttreiber

Steigende Einführung von KI und Automatisierung in der Rechenzentrumsinfrastruktur

Der Markt für Data Center Infrastructure Management (DCIM) in China wird durch die rasche Einführung von KI und Automatisierung zur Optimierung von Rechenzentren angetrieben. Unternehmen nutzen prädiktive Analysen, um die Ressourceneffizienz zu verbessern und Ausfallzeiten zu minimieren. Automatisierte Werkzeuge unterstützen die dynamische Kapazitätsplanung und optimieren die Arbeitslastverteilung über hybride Infrastrukturen hinweg. Der Drang nach intelligenterem Energieeinsatz stärkt die Nachfrage nach intelligenten DCIM-Plattformen. Die Integration mit IoT-Geräten verbessert die Sichtbarkeit und die betriebliche Kontrolle. Unternehmen sehen diese Fortschritte als Möglichkeit, Kosten zu senken und gleichzeitig die Widerstandsfähigkeit zu erhöhen. Investoren sehen in skalierbaren Automatisierungslösungen zuverlässige Wachstumstreiber in dieser digitalen Ära.

- Zum Beispiel hat Huaweis iCooling@AI-Lösung, die in chinesischen Rechenzentren eingesetzt wird, die Energieeffizienz (PUE) durch KI-gesteuerte Kühlungsoptimierung um 8 % bis 15 % reduziert, wie in offiziellen Huawei-Fallstudien und technischen Veröffentlichungen von 2023 und 2024 dokumentiert.

Erweiterung von Cloud- und Edge-Implementierungen treibt strategische Integration voran

Das Wachstum in Cloud- und Edge-Ökosystemen schafft Nachfrage nach fortschrittlichen Infrastrukturmanagement-Tools. Organisationen setzen DCIM-Plattformen ein, um die zunehmende Komplexität in verteilten Datennetzwerken zu bewältigen. Der Markt für Data Center Infrastructure Management (DCIM) in China erlebt eine starke Integration von Cloud-nativen Lösungen, um ein nahtloses Monitoring zu gewährleisten. Unternehmen suchen nach hybriden Modellen, die Flexibilität und Sicherheit ausbalancieren. Branchenakteure erkennen die Rolle des Edge-Computings bei der Unterstützung von 5G-Anwendungen und digitalen Diensten. Dieser Wandel positioniert DCIM als entscheidenden Ermöglicher für die langfristige Nachhaltigkeit der Infrastruktur. Unternehmen investieren in diese Lösungen, um in sich schnell entwickelnden digitalen Wirtschaften wettbewerbsfähig zu bleiben.

Fokus auf Energieeffizienz und Nachhaltigkeit in Rechenzentren

Nachhaltigkeit steht im Mittelpunkt der Entwicklung moderner Rechenzentren in China. Unternehmen setzen DCIM-Systeme ein, um den Energieverbrauch zu überwachen und den CO2-Ausstoß effektiv zu managen. Der Markt für Data Center Infrastructure Management (DCIM) in China betont umweltfreundliche Betriebsabläufe durch fortschrittliche Kühl- und Überwachungstechnologien. Regierungsziele zur Nachhaltigkeit drängen Unternehmen zu umweltfreundlicheren Datenmanagementpraktiken. Investoren sehen Wert in Unternehmen, die umweltbewusste Infrastrukturen priorisieren. Energieeffizienz-Tools reduzieren nicht nur Kosten, sondern verlängern auch die Betriebslebensdauer. Dies schafft Möglichkeiten für skalierbares Wachstum und stimmt mit nationalen digitalen und ökologischen Zielen überein. Die Adoptionsraten steigen stetig mit zunehmender regulatorischer Durchsetzung.

Digitale Transformation und regulatorische Rahmenbedingungen beschleunigen das Wachstum

Initiativen zur digitalen Transformation von Unternehmen und Regierung treiben die DCIM-Adoption in verschiedenen Branchen voran. Starke Vorschriften zu Cybersicherheit und Datenlokalisierung erhöhen die Notwendigkeit für Infrastrukturüberwachung. Der Markt für Data Center Infrastructure Management (DCIM) in China profitiert von Richtlinien, die die digitale Expansion unterstützen. IT- und Telekommunikationsunternehmen führen Investitionen zur Modernisierung veralteter Infrastrukturen an. Gesundheitswesen, BFSI und Einzelhandel beschleunigen die Einführung, um Compliance und Leistung sicherzustellen. Unternehmen suchen nach DCIM-Plattformen, um wachsende Datenmengen transparent zu handhaben. Diese zunehmende Abhängigkeit hebt DCIM als strategischen Ermöglicher sicherer und effizienter Datenökosysteme in Chinas sich entwickelnder Wirtschaft hervor.

- Zum Beispiel verzeichnete das umweltfreundliche Rechenzentrum von China Unicom in Guangzhou, ermöglicht durch Huaweis DCIM- und intelligente Stromlösungen, ab Anfang 2024 eine jährliche Stromersparnis von 13,2 Millionen kWh und eine entsprechende Reduzierung von 7.695 Tonnen CO2-Emissionen.

Markttrends

Aufkommen von KI-gesteuerter prädiktiver Wartung und Überwachung

Der Aufstieg von KI-gesteuerter prädiktiver Wartung ist ein prägender Trend für den Markt für Data Center Infrastructure Management (DCIM) in China. Prädiktive Modelle ermöglichen die proaktive Erkennung von Geräteausfällen und verbessern die Betriebszeit. Datengetriebene Einblicke ermöglichen Echtzeitanpassungen für Energie- und Ressourcenmanagement. Unternehmen integrieren maschinelle Lernmodelle in DCIM-Plattformen für skalierbare Entscheidungsfindung. Diese Einführung reduziert menschliche Fehler und verbessert die Ressourcenoptimierung. Es wird zu einem kritischen Merkmal für Unternehmen, die große hybride Netzwerke verwalten. Der Markt stärkt seine technologische Basis, da KI zentral für die digitale Transformation wird.

Wachsende Bedeutung der Integration von Cybersicherheit in DCIM-Plattformen

Sicherheit bleibt eine der obersten Prioritäten für Unternehmen, die kritische Infrastrukturen verwalten. DCIM-Anbieter integrieren Cybersecurity-Funktionen, um sensible Vermögenswerte und Netzwerke zu schützen. Der Markt für Data Center Infrastructure Management (DCIM) in China verzeichnet eine steigende Nachfrage nach Plattformen mit eingebetteter Bedrohungserkennung. Unternehmen suchen nach Tools, die Leistung und Schutz in Einklang bringen. Die Einhaltung strengerer nationaler Datenschutzgesetze fördert die Integration fortschrittlicher Schutzmaßnahmen. Unternehmen streben danach, Risiken durch die Einführung ganzheitlicher Überwachungslösungen zu reduzieren. Dies unterstreicht den Trend, Infrastruktur- und Sicherheitsmanagement unter einem Rahmenwerk zu vereinen. Dieser Wandel positioniert DCIM sowohl als operative als auch als schützende Technologie.

Verschiebung hin zu modularen und skalierbaren DCIM-Einsätzen

Organisationen bevorzugen modulare DCIM-Lösungen, die sich an die Geschäftsanforderungen anpassen. Der Markt für Data Center Infrastructure Management (DCIM) in China sieht eine Nachfrage nach flexiblen Architekturen, die sowohl für kleine als auch große Unternehmen anpassbar sind. Modulare Einsätze ermöglichen es Unternehmen, Funktionen schrittweise zu übernehmen und Kosten zu kontrollieren. Unternehmen wählen skalierbare Lösungen für den Ausbau von Edge- und Hybridumgebungen. Anbieter betonen die Fähigkeit, die Kapazität zu erweitern, ohne den Betrieb zu stören. Dieser Trend stärkt die Beziehungen zwischen Anbietern und Kunden durch langfristige Flexibilität. Unternehmen betrachten Modularität als ein wesentliches Merkmal in wettbewerbsintensiven digitalen Märkten. Es steht in engem Einklang mit den sich entwickelnden Technologieanforderungen und Nachhaltigkeitsprioritäten.

Integration von Nachhaltigkeits-Dashboards und grünen Überwachungstools

Nachhaltigkeits-Dashboards gewinnen in DCIM-Angeboten in ganz China an Bedeutung. Unternehmen übernehmen diese Plattformen, um die Umweltleistung transparent zu messen und zu berichten. Der Markt für Data Center Infrastructure Management (DCIM) in China bietet zunehmend fortschrittliche Kühlmanagement- und erneuerbare Integrationsoptionen. Grüne Dashboards helfen Unternehmen, sich mit Umweltzielen und den Erwartungen der Investoren in Einklang zu bringen. Unternehmen überwachen mit diesen Tools den CO2-Fußabdruck mit höherer Präzision. Der Markt spiegelt die wachsende Betonung wider, digitales Wachstum mit Umweltverantwortung in Einklang zu bringen. Die Einführung unterstützt den Unternehmensruf und die Einhaltung nationaler Nachhaltigkeitsrahmen. Es wird zu einem kritischen Trend, der die langfristige Entwicklung der Branche prägt.

Marktherausforderungen

Komplexität der Integration über hybride und Legacy-Infrastrukturen hinweg

Der Markt für Data Center Infrastructure Management (DCIM) in China steht vor der Herausforderung, neue Systeme mit bestehenden hybriden und Legacy-Frameworks zu integrieren. Viele Unternehmen kämpfen mit Kompatibilitätsproblemen zwischen modernen Plattformen und älteren Geräten. Dies begrenzt die Geschwindigkeit der Implementierung und erhöht das Betriebsrisiko. Anbieter müssen diese Integrationslücken schließen, um Zuverlässigkeit zu gewährleisten. Unternehmen verzögern oft die Einführung aufgrund hoher Übergangskosten und technischer Unsicherheit. Dies erzeugt Druck auf Anbieter, nahtlose Migrationsstrategien zu liefern. Die Herausforderung wird dringlicher, da hybride und Multi-Cloud-Modelle an Dominanz gewinnen.

Hohe Investitionskosten und begrenzte qualifizierte Arbeitskräfte

Eine weitere Herausforderung liegt in den hohen Kosten für die Implementierung fortschrittlicher DCIM-Plattformen. Der Markt für Data Center Infrastructure Management (DCIM) in China erfordert erhebliche Investitionen in Software, Schulung und Infrastruktur-Upgrades. Kleinere Unternehmen zögern aufgrund finanzieller Einschränkungen. Die begrenzte Verfügbarkeit qualifizierter Arbeitskräfte behindert die Einführung zusätzlich. Unternehmen benötigen Fachleute mit Expertise in KI-gesteuerter Überwachung und cybersicherem Betrieb. Mangelnde angemessene Schulung verlangsamt die Implementierungszeitleisten. Dies erhöht das Betriebsrisiko für Organisationen, die auf fortschrittliche digitale Infrastrukturen umsteigen. Kostenbarrieren und Arbeitskräftemangel bleiben zusammen entscheidende Hürden für die Marktexpansion.

Marktchancen

Steigende Investitionen in Edge- und Hyperscale-Infrastruktur-Erweiterungen

Der Markt für China Data Center Infrastructure Management (DCIM) profitiert von steigenden Investitionen in Edge- und Hyperscale-Projekte. Unternehmen investieren stark in Infrastruktur, um den wachsenden Anforderungen an Cloud-Dienste gerecht zu werden. Die Ausweitung von 5G-Anwendungen beschleunigt die Einführung von DCIM-Plattformen weiter. Anbieter, die edge-fähige Lösungen anbieten, sichern sich in diesem dynamischen Umfeld Wettbewerbsvorteile. Es entstehen Möglichkeiten für branchenübergreifende Kooperationen mit Telekommunikations- und Cloud-Führern. Unternehmen erkennen die Bedeutung fortschrittlicher Überwachung für die effiziente Skalierung digitaler Ökosysteme. Dieser Wandel bietet sowohl etablierten Akteuren als auch Neueinsteigern Chancen.

Einführung von Cloud-basierten DCIM-Modellen bei KMU

KMU setzen auf Cloud-basierte DCIM-Lösungen, um erschwingliche und skalierbare Überwachungsfunktionen zu erlangen. Der Markt für China Data Center Infrastructure Management (DCIM) zeigt in diesem Segment starkes Potenzial. Cloud-basierte Plattformen ermöglichen es kleineren Unternehmen, hohe Anfangsinvestitionen zu umgehen. Anbieter entwickeln flexible Abonnementmodelle, die auf die Einführung bei KMU zugeschnitten sind. Dies erweitert den Marktumfang und erhöht die Durchdringung bei mittelständischen Unternehmen. Erschwingliche Cloud-Lösungen unterstützen auch die Compliance für aufstrebende Unternehmen. Das Wachstum in diesem Segment eröffnet bedeutende Chancen für die Ausweitung der digitalen Inklusion in ganz China.

Marktsegmentierung

Nach Komponente

Lösungen halten den größten Anteil am Markt für China Data Center Infrastructure Management (DCIM) aufgrund ihrer Fähigkeit, Überwachung und Analysen zu zentralisieren. Dienstleistungen folgen dicht dahinter, angetrieben durch die Nachfrage nach Integration, Beratung und Wartung. Anbieter erweitern ihre Lösungspakete mit KI-gesteuerten Analysen und Nachhaltigkeits-Dashboards. Das Dienstleistungsangebot wird erweitert, da Unternehmen Schulungen und Unterstützung benötigen, um komplexe Implementierungen zu verwalten. Beide Segmente ergänzen sich gegenseitig und gewährleisten betriebliche Effizienz und Zuverlässigkeit über verschiedene Rechenzentrumstypen hinweg.

Nach Rechenzentrumstyp

Cloud- und Edge-Rechenzentren dominieren den Markt für China Data Center Infrastructure Management (DCIM) aufgrund der schnellen Cloud-Einführung und landesweiten 5G-Einführungen. Colocation- und Managed-Rechenzentren folgen und ziehen Unternehmen an, die kosteneffiziente und sichere Umgebungen suchen. Unternehmensrechenzentren bleiben für Legacy-Operationen relevant, verlieren jedoch im Vergleich zu Cloud-zentrierten Modellen an Anteil. Edge-Rechenzentren expandieren schneller aufgrund der Nachfrage nach lokalisierten, latenzarmen Anwendungen. Diese Trends stärken die strategische Rolle von DCIM in verschiedenen Architekturen.

Nach Bereitstellungsmodell

Cloud-basierte Modelle führen die Einführung im Markt für China Data Center Infrastructure Management (DCIM) aufgrund von Flexibilität und Skalierbarkeit an. On-Premises-Lösungen bleiben in regulierten Sektoren stark, die eine größere Kontrolle über sensible Daten erfordern. Hybride Bereitstellungen gewinnen an Bedeutung, da Unternehmen die Vorteile beider Ansätze kombinieren. Dieses Gleichgewicht bietet betriebliche Effizienz, Compliance und Anpassungsfähigkeit. Hybride Modelle unterstützen insbesondere Branchen mit schwankenden Kapazitätsanforderungen. Anbieter verbessern weiterhin hybride Funktionen, um Unternehmen mit komplexen Infrastrukturen anzuziehen.

Nach Unternehmensgröße

Große Unternehmen halten einen dominierenden Anteil am Markt für Data Center Infrastructure Management (DCIM) in China aufgrund umfangreicher Infrastrukturinvestitionen. Sie nutzen DCIM-Plattformen, um verteilte Operationen im großen Maßstab zu verwalten. KMUs zeigen ein schnelles Wachstum bei der Einführung, angetrieben durch erschwingliche cloudbasierte Lösungen. Anbieter konzentrieren sich zunehmend auf die Bedürfnisse der KMUs durch Abonnementmodelle. Diese doppelte Dynamik gewährleistet eine Marktabdeckung über alle Unternehmensgrößen hinweg. Große Unternehmen behaupten ihre Marktführerschaft, während KMUs als wachstumsstarke Treiber auftreten.

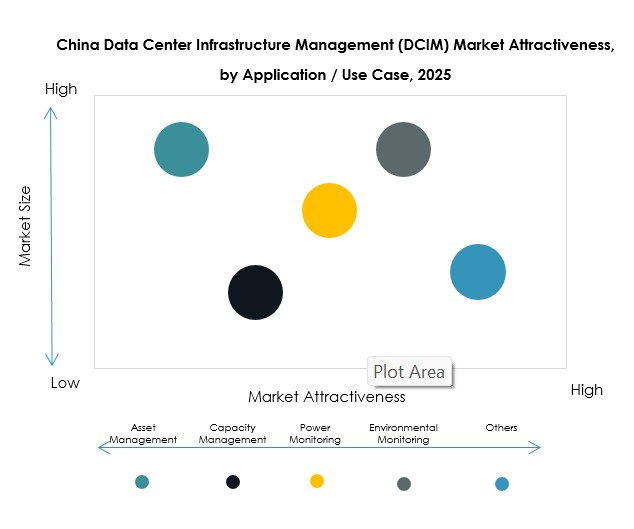

Nach Anwendung / Anwendungsfall

Asset-Management und Kapazitätsmanagement sind die führenden Anwendungen im Markt für Data Center Infrastructure Management (DCIM) in China. Unternehmen priorisieren Asset-Transparenz, Leistungsüberwachung und Kapazitätsplanung, um Kosten zu senken. Leistungsüberwachung und Umweltüberwachung sind ebenfalls entscheidend und stehen im Einklang mit den Energieeffizienzzielen. Business Intelligence und Analytik expandieren schnell, da Unternehmen tiefere Einblicke in ihre Betriebsabläufe suchen. Die Vielfalt der Anwendungsfälle zeigt den Wert von DCIM bei der Ermöglichung einer ganzheitlichen Infrastrukturkontrolle.

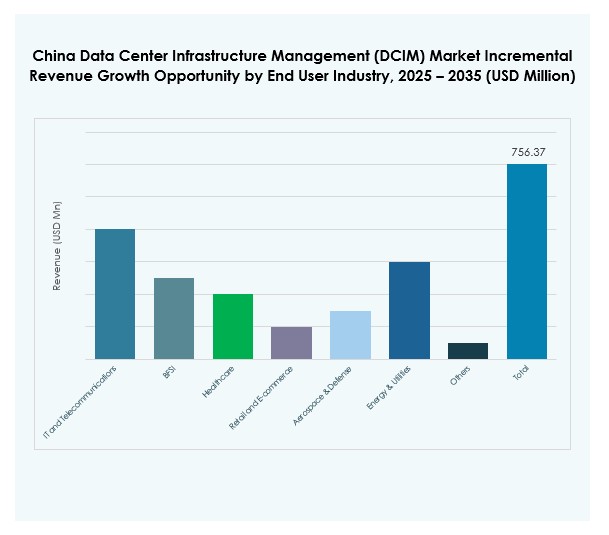

Nach Endnutzerbranche

Der IT- und Telekommunikationssektor führt den Markt für Data Center Infrastructure Management (DCIM) in China an, unterstützt durch die kontinuierliche Cloud-Expansion. Die BFSI- und Gesundheitsbranche beschleunigen die Einführung, um Compliance- und Datensicherheitsanforderungen zu erfüllen. Einzelhandel und E-Commerce erweitern die Nutzung, um die zunehmenden digitalen Transaktionen und Kundendaten zu bewältigen. Energie, Versorgungsunternehmen, Luft- und Raumfahrt sowie Verteidigung stärken ebenfalls die Einführung aufgrund kritischer Infrastrukturanforderungen. Die vielfältigen Endnutzeranwendungen zeigen die breite Relevanz von DCIM in verschiedenen Branchen.

Regionale Einblicke

Regionale Einblicke

Ostchina führt mit starken Hyperscale- und Cloud-Bereitstellungen

Ostchina dominiert den Markt für Data Center Infrastructure Management (DCIM) in China mit einem Anteil von 46 %. Städte wie Shanghai und Peking verankern das Hyperscale-Wachstum, unterstützt durch starke Cloud-Dienstleister. Unternehmen setzen fortschrittliche DCIM-Plattformen ein, um großflächige Infrastrukturen effizient zu verwalten. Ein starker regulatorischer Fokus in diesen Regionen stärkt die Einführung weiter. Investoren priorisieren die östlichen Zentren aufgrund ihrer technologischen Führungsrolle und hohen Nachfragekonzentration. Diese Region gibt das Tempo für landesweite Initiativen zur digitalen Transformation vor.

- Zum Beispiel stellte Huawei auf der HUAWEI CONNECT 2025, die im September 2025 in Shanghai stattfand, neue KI-Innovationen für Rechenzentrumsinfrastrukturen vor und veröffentlichte ein “AIDC Facility Reference Design White Paper”, bei dem sich Wirtschaftsführer und technische Experten trafen, um grüne und kohlenstoffarme Rechenzentrumslösungen voranzutreiben.

Nordchina expandiert durch industrielle und staatliche Digitalisierung

Nordchina hat einen Anteil von 31 % am Markt für Data Center Infrastructure Management (DCIM) in China. Starke staatliche Investitionen in Smart-City-Projekte treiben das regionale Wachstum an. Branchen nutzen DCIM-Tools für Compliance, Leistung und Umweltüberwachung. Die Präsenz staatseigener Unternehmen stärkt das Tempo der Einführung. Anbieter zielen auf diese Regionen für langfristige Verträge und Infrastruktur-Upgrades ab. Dies unterstreicht die Bedeutung der öffentlich-privaten Zusammenarbeit bei der Skalierung der DCIM-Durchdringung.

West- und Zentralchina als aufstrebende Wachstumsregionen

West- und Zentralchina repräsentieren einen Anteil von 23 % am Markt für Data Center Infrastructure Management (DCIM) in China. Gesetze zur Datenlokalisierung und niedrigere Betriebskosten machen diese Regionen attraktiv für neue Einrichtungen. Unternehmen erweitern die Infrastruktur außerhalb der Tier-1-Zentren, um eine ausgewogene nationale Abdeckung zu gewährleisten. Anbieter heben Chancen in lokalisierten Dienstleistungen und modularen Bereitstellungen hervor. Dies positioniert diese Gebiete als Zonen mit hohem Potenzial für die zukünftige DCIM-Erweiterung. Die Marktaktivität spiegelt Chinas breitere Bemühungen wider, das digitale Wachstum gleichmäßig zu verteilen.

- Zum Beispiel kündigte Sugon (Dawning Information Industry Co., Ltd.), ein mit der CAS verbundener Hersteller von Supercomputern und Rechenzentrumsausrüstung, im Mai 2025 eine Fusion mit Hygon Information Technology an, um die Kapazität und technologische Fähigkeiten in West- und Zentralchina zu erweitern und großflächige Infrastrukturen mit sicheren, lokalen Plattformen zu unterstützen.

Wettbewerbseinblicke:

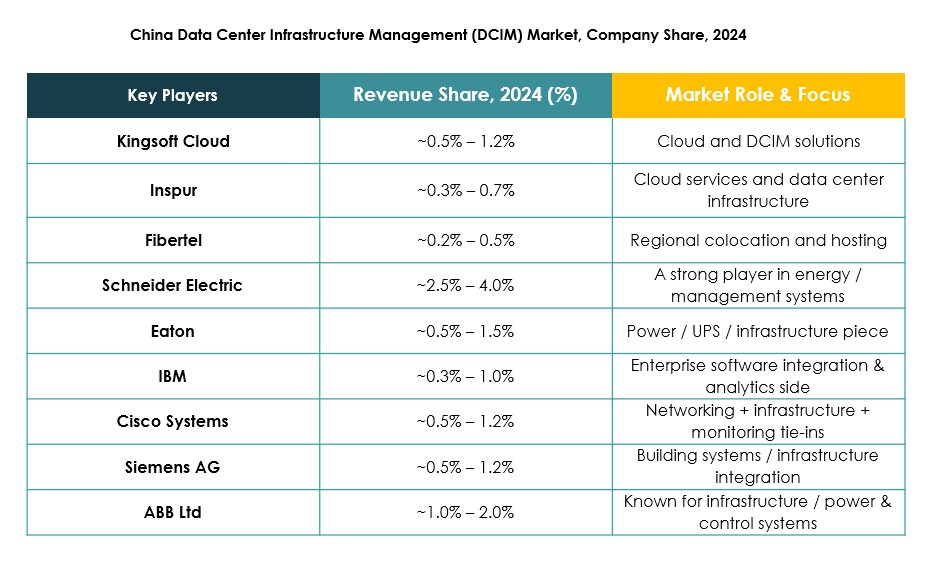

- Kingsoft Cloud

- Inspur

- Fibertel

- FNT GmbH

- Device42

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd

- IBM

- Schneider Electric SE

- Siemens AG

- Hewlett Packard Unternehmen (HPE)

- Delta Electronics

Der Markt für Data Center Infrastructure Management (DCIM) in China zeichnet sich durch eine starke Mischung aus globalen Technologieführern und heimischen Innovatoren aus. Unternehmen wie Huawei, Inspur und Kingsoft Cloud führen mit lokalem Fachwissen und großflächigen Bereitstellungen, während multinationale Unternehmen wie Schneider Electric, IBM und Cisco den Markt mit globalen Portfolios und fortschrittlichen Software-Ökosystemen stärken. Er bleibt aufgrund kontinuierlicher Innovationen in KI-gesteuertem Monitoring, Nachhaltigkeits-Dashboards und Hybrid-Cloud-Unterstützung hoch wettbewerbsfähig. Inländische Unternehmen konzentrieren sich oft auf die Einhaltung chinesischer regulatorischer Rahmenbedingungen, was ihre Marktposition stärkt. Globale Akteure expandieren durch Partnerschaften mit lokalen Unternehmen, um eine langfristige Präsenz zu sichern. Diese Kombination aus inländischer Dominanz und internationaler Zusammenarbeit prägt eine dynamische und sich schnell entwickelnde Wettbewerbslandschaft.

Aktuelle Entwicklungen:

- Im September 2025 stimmte Bain Capital dem Verkauf seines chinesischen Rechenzentrumsbetreibers WinTriX DC Group an ein lokales Konsortium unter der Leitung von Guangdong Hec Technology für 3,93 Milliarden US-Dollar zu, was eine bedeutende Übernahme im Markt für Data Center Infrastructure Management (DCIM) in China darstellt und die anhaltende Konsolidierung innerhalb des Sektors hervorhebt.

- Im September 2025 kündigte Kingsoft Cloud ein geplantes Angebot von 282 Millionen neuen Stammaktien durch eine Offshore-Platzierung an, wobei 80 % der Erlöse zur Stärkung seiner KI-Infrastruktur und Cloud-Service-Fähigkeiten verwendet werden sollen, um das Wachstum des Unternehmens im wettbewerbsintensiven Cloud-Services-Markt in China zu unterstützen. Die Zuteilung zielt darauf ab, die schnelle Expansion der künstlichen Intelligenz als zentralen Wachstumstreiber im Markt für Data Center Infrastructure Management zu adressieren.

- Im Juni 2025 gingen Eaton Corporation und Siemens Energy eine Partnerschaft ein, um die integrierte Rechenzentrumsinfrastruktur zu beschleunigen. Die Zusammenarbeit ermöglicht den gleichzeitigen Bau von Rechenzentren und Lösungen zur Stromerzeugung vor Ort, unterstützt eine netzunabhängige Energieversorgung mit modularen Anlagenkonzepten, um Agilität, Zuverlässigkeit und regulatorische Konformität im schnell wachsenden Markt Chinas zu verbessern.