エグゼクティブサマリー:

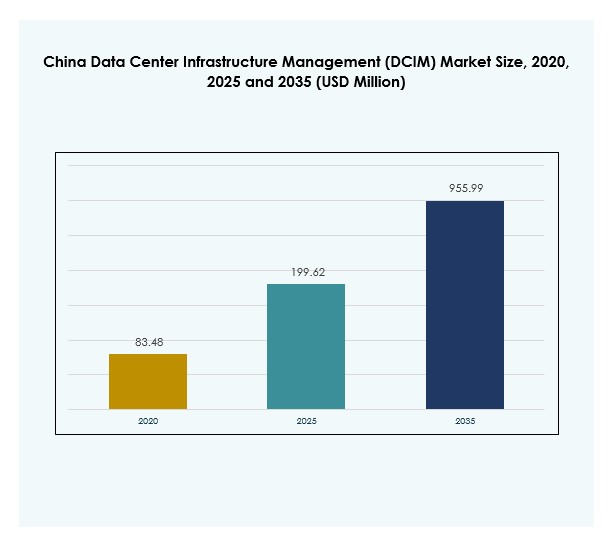

中国のデータセンターインフラストラクチャ管理 (DCIM) 市場規模は、2020年に8,348万米ドルから2025年に1億9,962万米ドルと評価され、2035年までに9億5,599万米ドルに達すると予測されており、予測期間中のCAGRは18.67%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2025 |

| 予測期間 |

2025-2035 |

| 2025年の中国データセンターインフラストラクチャ管理 (DCIM) 市場規模 |

1億9,962万米ドル |

| 中国データセンターインフラストラクチャ管理 (DCIM) 市場、CAGR |

18.67% |

| 2035年の中国データセンターインフラストラクチャ管理 (DCIM) 市場規模 |

9億5,599万米ドル |

市場は、企業がAI駆動の自動化、IoT対応の監視、予測分析を採用してデータセンターの運用を最適化する中で急速に進展しています。エネルギー効率と規制遵守の需要が高まる中、インテリジェントなDCIMプラットフォームの採用が強化されています。クラウドネイティブソリューション、ハイブリッド展開、持続可能性ダッシュボードの革新が運用戦略を再構築しています。ビジネスと投資家にとって、この市場は中国のデジタルトランスフォーメーションを支える戦略的な重要性を持ち、世界のデータインフラストラクチャの近代化の最前線に国を位置づけています。

中国の地域成長は、北京、上海、深センなどの東部ハブに集中しており、ハイパースケールプロジェクトと強力なクラウドサービスの需要が支配的です。北部地域は、政府のデジタル化プロジェクトと産業採用によって着実に拡大しています。西部および中部中国は、新しい施設への投資が増加し、政策が好意的で運営コストが低いため、成長の最前線として浮上しています。このバランスの取れた地域拡大は、中国が全国的で強靭なデジタルインフラストラクチャを構築する目標を反映しています。

市場の推進要因

データセンターインフラストラクチャにおけるAIと自動化の採用拡大

中国のデータセンターインフラストラクチャ管理 (DCIM) 市場は、データセンターの最適化のためのAIと自動化の急速な採用によって推進されています。企業は予測分析を使用してリソース効率を向上させ、ダウンタイムを最小限に抑えています。自動化ツールは動的なキャパシティプランニングをサポートし、ハイブリッドインフラストラクチャ全体でのワークロード配分を効率化します。よりスマートなエネルギー使用への推進が、インテリジェントなDCIMプラットフォームの需要を強化しています。IoTデバイスとの統合により、可視性と運用制御が向上します。企業はこれらの進展を、コスト削減とレジリエンス向上の手段と見なしています。投資家もまた、このデジタル時代における信頼性のある成長ドライバーとして、スケーラブルな自動化ソリューションを見ています。

- 例えば、HuaweiのiCooling@AIソリューションは、中国のデータセンターで導入され、AI駆動の冷却最適化を通じて電力使用効率 (PUE) を8%から15%削減しました。これは、2023年および2024年の公式Huaweiケーススタディおよび技術リリースで文書化されています。

クラウドとエッジ展開の拡大が戦略的統合を推進

クラウドとエッジのエコシステムの成長は、高度なインフラ管理ツールの需要を生み出しています。組織は、分散データネットワークの複雑さの増加に対処するためにDCIMプラットフォームを展開しています。中国のデータセンターインフラストラクチャ管理(DCIM)市場は、シームレスな監視を確保するためにクラウドネイティブソリューションの強力な統合を目の当たりにしています。企業は柔軟性とセキュリティのバランスを取るハイブリッドモデルを求めています。業界のプレーヤーは、5Gアプリケーションとデジタルサービスをサポートするエッジコンピューティングの役割を認識しています。このシフトは、DCIMを長期的なインフラ持続可能性の重要な促進要因として位置づけています。企業は、急速に進化するデジタル経済で競争力を維持するためにこれらのソリューションに投資しています。

データセンターにおけるエネルギー効率と持続可能性への注目

持続可能性は、中国の現代データセンターの開発において中心的な役割を果たしています。企業は、エネルギー使用を追跡し、炭素排出を効果的に管理するためにDCIMシステムを採用しています。中国のデータセンターインフラストラクチャ管理(DCIM)市場は、高度な冷却および監視技術を通じてエコフレンドリーな運用を強調しています。政府の持続可能性目標は、企業をより環境に優しいデータ管理慣行に向かわせています。投資家は、環境に配慮したインフラを優先する企業に価値を見出しています。エネルギー効率ツールは、コストを削減するだけでなく、運用寿命を延ばします。これにより、国家のデジタルおよび環境目標と一致しながら、スケーラブルな成長の機会が生まれます。規制の強化に伴い、採用率は着実に上昇しています。

デジタルトランスフォーメーションと規制フレームワークが成長を加速

企業と政府によるデジタルトランスフォーメーションの取り組みが、複数の業界でのDCIM採用を推進しています。サイバーセキュリティとデータローカライゼーションに関する強力な規制が、インフラ監視の必要性を高めています。中国のデータセンターインフラストラクチャ管理(DCIM)市場は、デジタル拡張を支援する政策から恩恵を受けています。ITおよび通信企業は、レガシーインフラを近代化するための投資を主導しています。ヘルスケア、BFSI、および小売業界は、コンプライアンスとパフォーマンスを確保するために採用を加速しています。企業は、透明性をもって増大するデータ量を処理するためにDCIMプラットフォームを求めています。この増大する依存は、DCIMを中国の進化する経済における安全で効率的なデータエコシステムの戦略的促進要因として強調しています。

- 例えば、HuaweiのDCIMとインテリジェントパワーソリューションによって実現された中国聯通の広州エコフレンドリーデータセンターは、2024年初頭から年間1,320万kWhの電力節約と7,695トンの炭素排出削減を記録しました。

市場動向

AI駆動の予測保守と監視の出現

AI駆動の予測保守の台頭は、中国のデータセンターインフラストラクチャ管理(DCIM)市場の特徴的なトレンドです。予測モデルは、機器の故障を事前に検出し、運用稼働時間を向上させます。データ駆動の洞察は、エネルギーとリソース管理のためのリアルタイムの調整を可能にします。企業は、スケーラブルな意思決定のためにDCIMプラットフォームに機械学習モデルを統合しています。この採用は、人為的なエラーを減らし、リソースの最適化を改善します。これは、大規模なハイブリッドネットワークを管理する企業にとって重要な機能となります。市場は、AIがデジタルトランスフォーメーションの中心となることで、その技術基盤を強化しています。

DCIMプラットフォームとのサイバーセキュリティ統合の重要性の高まり

セキュリティは、重要なインフラを管理する企業にとって依然として最優先事項です。DCIMプロバイダーは、機密資産とネットワークを保護するためにサイバーセキュリティ機能を統合しています。中国のデータセンターインフラストラクチャ管理(DCIM)市場では、脅威検出が組み込まれたプラットフォームの需要が高まっています。企業は、パフォーマンスと保護のバランスを取るツールを求めています。より厳しい国家データ法への準拠が、高度な保護策の統合を促進しています。企業は包括的な監視ソリューションを採用してリスクを軽減しようとしています。これは、インフラストラクチャとセキュリティ管理を1つのフレームワークに統合する傾向を示しています。この変化により、DCIMは運用技術と保護技術の両方として位置付けられます。

モジュール式でスケーラブルなDCIM展開へのシフト

組織は、ビジネスニーズに応じてスケールするモジュール式DCIMソリューションを好みます。中国のデータセンターインフラストラクチャ管理(DCIM)市場では、小規模および大規模企業の両方に適応可能な柔軟なアーキテクチャの需要が見られます。モジュール式の展開により、企業は機能を段階的に採用し、コストを管理できます。企業は、エッジ拡張やハイブリッド環境のためにスケーラブルなソリューションを選択します。ベンダーは、運用を中断することなく容量を拡張できる能力を強調しています。この傾向は、長期的な柔軟性を通じてベンダーとクライアントの関係を強化します。企業は、競争の激しいデジタル市場においてモジュール性を重要な機能と見なしています。これは、進化する技術需要と持続可能性の優先事項に密接に一致しています。

持続可能性ダッシュボードとグリーンモニタリングツールの統合

持続可能性ダッシュボードは、中国全土のDCIM提供において重要性を増しています。企業はこれらのプラットフォームを採用して、環境パフォーマンスを透明に測定および報告しています。中国のデータセンターインフラストラクチャ管理(DCIM)市場では、先進的な冷却管理と再生可能エネルギー統合オプションがますます注目されています。グリーンダッシュボードは、企業が環境目標や投資家の期待に一致するのを支援します。企業はこれらのツールを使用して、炭素フットプリントをより高精度に監視します。市場は、デジタル成長と環境責任のバランスを取ることに対する関心の高まりを反映しています。採用は、企業の評判を支え、国家の持続可能性フレームワークへの準拠を促進します。これは、長期的な業界の進化を形作る重要な傾向となっています。

市場の課題

ハイブリッドおよびレガシーインフラストラクチャ全体での統合の複雑さ

中国のデータセンターインフラストラクチャ管理(DCIM)市場は、新しいシステムを既存のハイブリッドおよびレガシーフレームワークと統合するのが難しいという問題に直面しています。多くの企業は、最新のプラットフォームと古い機器との互換性の問題に苦労しています。これにより、展開の速度が制限され、運用リスクが増加します。ベンダーは、信頼性を確保するためにこれらの統合ギャップに対処する必要があります。企業は、高い移行コストと技術的不確実性のために採用を遅らせることがよくあります。これにより、プロバイダーにシームレスな移行戦略を提供する圧力がかかります。ハイブリッドおよびマルチクラウドモデルが優勢になるにつれて、この課題はより緊急性を増しています。

高い資本支出と限られた熟練労働力

もう一つの課題は、先進的なDCIMプラットフォームの展開にかかる高コストです。中国のデータセンターインフラストラクチャ管理(DCIM)市場は、ソフトウェア、トレーニング、およびインフラストラクチャのアップグレードに多大な投資を必要とします。小規模企業は、財政的制約のために躊躇しています。熟練労働力の限られた供給が採用をさらに妨げています。企業は、AI駆動の監視とサイバーセキュアな運用に精通した専門家を必要としています。十分なトレーニングの欠如が実装のタイムラインを遅らせます。これは、先進的なデジタルインフラストラクチャへの移行を進める組織にとって運用リスクを増加させます。コスト障壁と労働力不足が、市場拡大の主要な障害として残っています。

市場機会

エッジおよびハイパースケールインフラ拡張への投資の増加

中国のデータセンターインフラ管理(DCIM)市場は、エッジおよびハイパースケールプロジェクトへの投資の増加から恩恵を受けています。企業は増大するクラウドサービスの需要に応えるためにインフラに多額の投資を行っています。5Gアプリケーションの拡大は、DCIMプラットフォームの採用をさらに加速させます。エッジ対応のソリューションを提供するベンダーは、このダイナミックな市場で競争優位を確保します。これにより、通信およびクラウドのリーダーとの業界横断的なコラボレーションの機会が生まれます。企業は、デジタルエコシステムを効率的に拡張するための高度なモニタリングの重要性を認識しています。この変化は、既存のプレーヤーと新規参入者の両方に機会を提供します。

中小企業におけるクラウドベースのDCIMモデルの採用

中小企業は、手頃でスケーラブルなモニタリング機能を得るためにクラウドベースのDCIMソリューションを採用しています。中国のデータセンターインフラ管理(DCIM)市場は、このセグメントで強い可能性を示しています。クラウドベースのプラットフォームは、小規模企業が高額な初期投資を回避することを可能にします。ベンダーは、中小企業の採用に合わせた柔軟なサブスクリプションモデルを設計しています。これにより、市場の範囲が広がり、中規模企業への浸透が増加します。手頃なクラウドソリューションは、新興企業のコンプライアンスもサポートします。このセグメントの成長は、中国全土でのデジタルインクルージョンの拡大に大きな機会をもたらします。

市場セグメンテーション

コンポーネント別

ソリューションは、モニタリングと分析を集中化する能力により、中国のデータセンターインフラ管理(DCIM)市場で最大のシェアを占めています。サービスは、統合、コンサルティング、メンテナンスの需要により、それに続きます。ベンダーは、AI駆動の分析と持続可能性ダッシュボードでソリューションポートフォリオを強化しています。企業が複雑な展開を管理するためにトレーニングとサポートを必要とするため、サービスの提供も拡大しています。両セグメントは互いに補完し合い、さまざまなデータセンタータイプでの運用効率と信頼性を確保します。

データセンタータイプ別

クラウドおよびエッジデータセンターは、急速なクラウド採用と全国的な5G展開により、中国のデータセンターインフラ管理(DCIM)市場を支配しています。コロケーションおよびマネージドデータセンターは、コスト効率が高く安全な環境を求める企業を引き付けています。エンタープライズデータセンターは、レガシーオペレーションにおいて関連性を維持していますが、クラウド中心のモデルと比較してシェアが減少しています。エッジデータセンターは、ローカライズされた低遅延アプリケーションの需要により、より速く拡大しています。これらのトレンドは、多様なアーキテクチャにおけるDCIMの戦略的役割を強化します。

導入モデル別

クラウドベースのモデルは、柔軟性とスケーラビリティにより、中国のデータセンターインフラ管理(DCIM)市場での採用をリードしています。オンプレミスソリューションは、機密データに対するより大きな制御を必要とする規制されたセクターで依然として強力です。ハイブリッド展開は、両方のアプローチの利点を組み合わせる企業が増えるにつれて注目を集めています。このバランスは、運用効率、コンプライアンス、および適応性を提供します。特に容量需要が変動する業界をサポートするハイブリッドモデルです。ベンダーは、複雑なインフラを持つ企業を引き付けるために、ハイブリッド機能を引き続き強化しています。

企業規模別

中国のデータセンターインフラストラクチャ管理(DCIM)市場では、大企業が広範なインフラ投資により支配的なシェアを保持しています。彼らは分散型の運用を大規模に管理するためにDCIMプラットフォームを採用しています。中小企業(SME)は、手頃なクラウドベースのソリューションによって急速な採用成長を示しています。ベンダーはサブスクリプションモデルを通じて中小企業のニーズにますます焦点を当てています。この二重のダイナミクスにより、企業規模全体で市場のカバレッジが確保されています。大企業は市場のリーダーシップを維持しながら、中小企業は高い成長の可能性を持つ推進力として浮上しています。

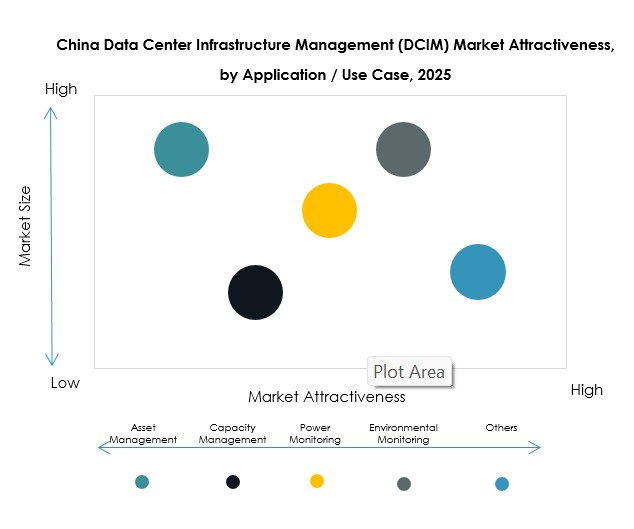

用途/ユースケース別

資産管理と容量管理は、中国のデータセンターインフラストラクチャ管理(DCIM)市場における主要なアプリケーションです。企業はコスト削減のために資産の可視性、パフォーマンスモニタリング、容量計画を優先しています。電力モニタリングと環境モニタリングも重要であり、エネルギー効率の目標に合致しています。ビジネスインテリジェンスと分析は、企業がより深い運用の洞察を求める中で急速に拡大しています。ユースケースの多様性は、DCIMが包括的なインフラ制御を可能にする価値を示しています。

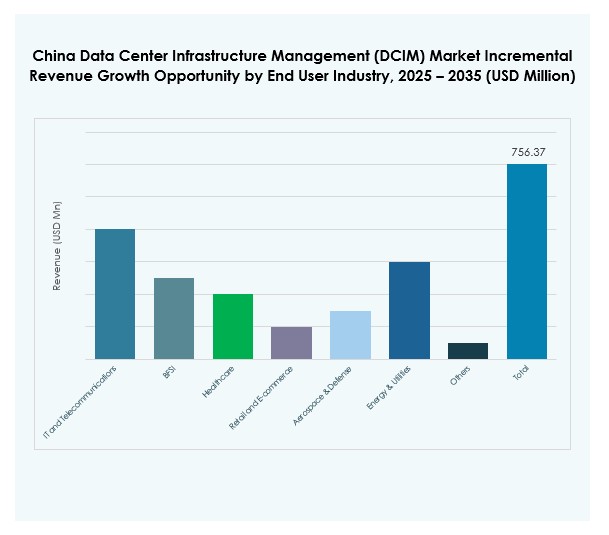

エンドユーザー産業別

ITおよび通信セクターは、継続的なクラウド拡張に支えられて、中国のデータセンターインフラストラクチャ管理(DCIM)市場をリードしています。BFSIおよび医療業界は、コンプライアンスとデータセキュリティの要件を満たすために採用を加速しています。小売およびeコマースは、増加するデジタルトランザクションと顧客データを処理するために使用を拡大しています。エネルギー、ユーティリティ、航空宇宙、防衛も重要なインフラ需要のために採用を強化しています。多様なエンドユーザーアプリケーションは、DCIMが産業全体で広く関連性を持つことを示しています。

地域別インサイト

地域別インサイト

東部中国はハイパースケールとクラウド展開でリード

東部中国は、中国のデータセンターインフラストラクチャ管理(DCIM)市場で46%のシェアを占めています。上海や北京のような都市が、強力なクラウドサービスプロバイダーによって支えられたハイパースケールの成長を支えています。企業は大規模なインフラを効率的に管理するために先進的なDCIMプラットフォームを展開しています。これらの地域での強力な規制の焦点が採用をさらに強化しています。投資家は、技術的リーダーシップと高い需要集中のために東部のハブを優先しています。この地域は全国的なデジタルトランスフォーメーションのイニシアティブのペースを設定しています。

- 例えば、2025年9月に上海で開催されたHUAWEI CONNECT 2025では、Huaweiが新しいAIデータセンターインフラストラクチャの革新を発表し、「AIDC施設リファレンスデザインホワイトペーパー」を発表しました。ビジネスリーダーや技術専門家が集まり、グリーンで低炭素のデータセンターソリューションを進めました。

北部中国は産業および政府のデジタル化を通じて拡大

北部中国は、中国のデータセンターインフラストラクチャ管理(DCIM)市場の31%のシェアを占めています。スマートシティプロジェクトへの強力な政府投資が地域の成長を促進しています。産業界は、コンプライアンス、パフォーマンス、環境モニタリングのためにDCIMツールを採用しています。国有企業の存在が採用のペースを強化しています。ベンダーは、これらの地域を長期契約とインフラのアップグレードのターゲットとしています。これは、DCIMの浸透を拡大するための官民協力の重要性を強調しています。

西部および中央中国は高成長地域として浮上

西部および中部中国は、中国のデータセンターインフラストラクチャ管理(DCIM)市場の23%を占めています。データのローカリゼーション法と低い運用コストが、これらの地域を新しい施設にとって魅力的なものにしています。企業は、全国的なカバレッジを確保するために、インフラをTier 1ハブの外に拡大しています。ベンダーは、ローカライズされたサービスとモジュラー展開の機会を強調しています。これにより、これらの地域は将来のDCIM拡大にとって高い可能性を持つゾーンとして位置づけられています。市場の活動は、中国のデジタル成長を均等に分配するという広範な努力を反映しています。

- 例えば、CAS関連のスーパーコンピュータおよびデータセンター機器メーカーであるSugon(曙光信息产业股份有限公司)は、2025年5月にHygon Information Technologyとの合併を発表し、西部および中部中国での容量と技術能力を拡大し、安全でローカルなプラットフォームで大規模なインフラをサポートしています。

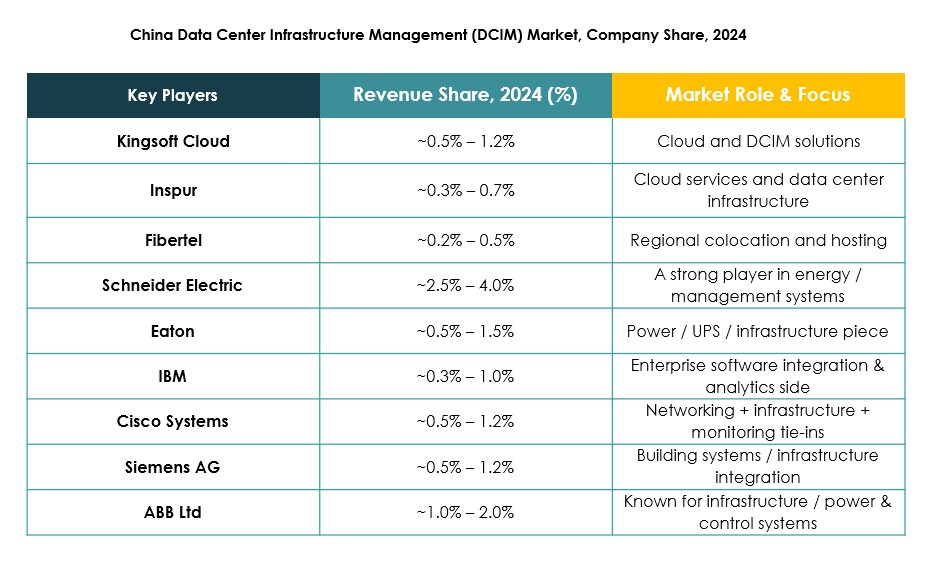

競争力のあるインサイト:

- Kingsoft Cloud

- Inspur

- Fibertel

- FNT GmbH

- Device42

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd

- IBM

- Schneider Electric SE

- Siemens AG

- Hewlett Packard 企業版 (HPE)

- Delta Electronics

中国のデータセンターインフラストラクチャ管理(DCIM)市場は、グローバルな技術リーダーと国内の革新者が強力に混在しています。Huawei、Inspur、Kingsoft Cloudのような企業は、ローカライズされた専門知識と大規模な展開でリードしており、Schneider Electric、IBM、Ciscoのような多国籍企業は、グローバルなポートフォリオと高度なソフトウェアエコシステムで市場を強化しています。AI駆動のモニタリング、持続可能性ダッシュボード、ハイブリッドクラウドサポートの継続的な革新により、競争は非常に激しいままです。国内企業はしばしば中国の規制フレームワークへの準拠に焦点を当てており、それが市場での地位を強化しています。グローバルプレーヤーは、長期的な存在を確保するために地元企業とのパートナーシップを通じて拡大しています。この国内の優位性と国際的な協力の組み合わせが、ダイナミックで急速に進化する競争環境を形成しています。

最近の動向:

- 2025年9月、Bain Capitalは中国のデータセンター運営会社WinTriX DC Groupを、広東省Hec Technologyが率いる地元のコンソーシアムに39億3,000万ドルで売却することに合意しました。これは、中国のデータセンターインフラストラクチャ管理(DCIM)市場における重要な買収を示し、セクター内での継続的な統合を強調しています。

- 2025年9月、Kingsoft Cloudは、282百万株の新普通株式をオフショアで発行する提案を発表しました。収益の80%は、AIインフラストラクチャとクラウドサービス能力を強化し、中国の競争の激しいクラウドサービス市場での会社の成長をサポートすることを目的としています。この割り当ては、データセンターインフラストラクチャ管理市場の中心的な成長ドライバーとしての人工知能の急速な拡大に対処することを意図しています。

- 2025年6月、Eaton CorporationとSiemens Energyは、統合データセンターインフラストラクチャを加速するためのパートナーシップを締結しました。この協力により、データセンターとオンサイト発電ソリューションの同時建設が可能になり、モジュラーなプラントコンセプトでグリッドに依存しないエネルギー供給をサポートし、中国の急速に成長する市場での機動性、信頼性、規制遵守を向上させます。