Riassunto esecutivo:

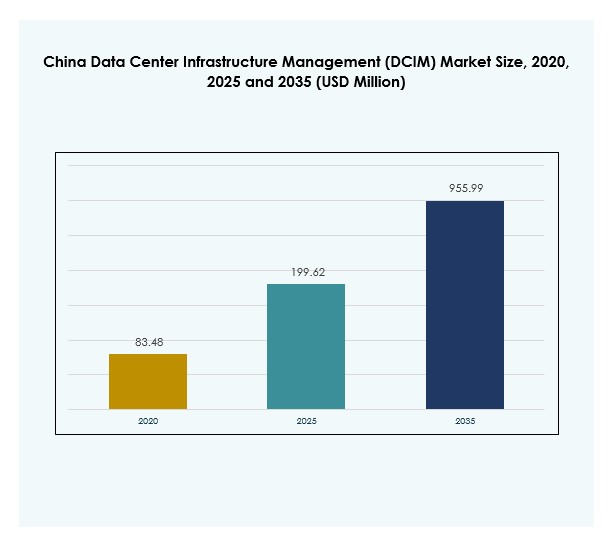

La dimensione del mercato della gestione dell’infrastruttura del data center in Cina (DCIM) è stata valutata a 83,48 milioni di USD nel 2020, raggiungendo i 199,62 milioni di USD nel 2025 e si prevede che raggiungerà i 955,99 milioni di USD entro il 2035, con un CAGR del 18,67% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2025 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione dell’Infrastruttura del Data Center in Cina (DCIM) 2025 |

199,62 milioni di USD |

| Mercato della Gestione dell’Infrastruttura del Data Center in Cina (DCIM), CAGR |

18,67% |

| Dimensione del Mercato della Gestione dell’Infrastruttura del Data Center in Cina (DCIM) 2035 |

955,99 milioni di USD |

Il mercato sta avanzando rapidamente poiché le imprese adottano l’automazione guidata dall’IA, il monitoraggio abilitato dall’IoT e l’analisi predittiva per ottimizzare le operazioni dei data center. La crescente domanda di efficienza energetica e conformità normativa sta rafforzando l’adozione di piattaforme DCIM intelligenti. L’innovazione nelle soluzioni cloud-native, nelle implementazioni ibride e nei cruscotti di sostenibilità sta rimodellando le strategie operative. Per le aziende e gli investitori, il mercato ha un’importanza strategica poiché sostiene la trasformazione digitale della Cina e posiziona il paese all’avanguardia della modernizzazione dell’infrastruttura dati globale.

La crescita regionale in Cina è altamente concentrata nei centri orientali come Pechino, Shanghai e Shenzhen, dove dominano progetti iperscalari e una forte domanda di servizi cloud. Le regioni settentrionali si stanno espandendo costantemente, guidate da progetti di digitalizzazione governativa e adozione industriale. La Cina occidentale e centrale stanno emergendo come frontiere di crescita grazie a politiche favorevoli, costi operativi più bassi e crescenti investimenti in nuove strutture. Questa espansione regionale equilibrata riflette l’obiettivo della Cina di costruire un’infrastruttura digitale nazionale e resiliente.

Fattori di Mercato

Adozione Crescente di AI e Automazione nell’Infrastruttura dei Data Center

Il mercato della gestione dell’infrastruttura del data center in Cina (DCIM) è guidato dalla rapida adozione di AI e automazione per l’ottimizzazione dei data center. Le imprese utilizzano l’analisi predittiva per migliorare l’efficienza delle risorse e minimizzare i tempi di inattività. Gli strumenti automatizzati supportano la pianificazione dinamica della capacità e semplificano l’allocazione dei carichi di lavoro attraverso infrastrutture ibride. La spinta per un uso energetico più intelligente rafforza la domanda di piattaforme DCIM intelligenti. L’integrazione con dispositivi IoT migliora la visibilità e il controllo operativo. Le aziende vedono questi progressi come un modo per ridurre i costi aumentando la resilienza. Anche gli investitori vedono le soluzioni di automazione scalabili come affidabili motori di crescita in questa era digitale.

- Ad esempio, la soluzione iCooling@AI di Huawei, implementata nei data center cinesi, ha ridotto l’efficacia dell’uso dell’energia (PUE) dell’8% al 15% attraverso l’ottimizzazione del raffreddamento guidata dall’IA, come documentato in studi di casi ufficiali di Huawei e rilasci tecnici del 2023 e 2024.

Espansione delle Implementazioni Cloud ed Edge che Guidano l’Integrazione Strategica

La crescita degli ecosistemi cloud e edge sta creando una domanda per strumenti avanzati di gestione dell’infrastruttura. Le organizzazioni implementano piattaforme DCIM per affrontare la crescente complessità nelle reti di dati distribuite. Il mercato cinese della gestione dell’infrastruttura dei data center (DCIM) sta assistendo a una forte integrazione di soluzioni cloud-native per garantire un monitoraggio senza interruzioni. Le imprese cercano modelli ibridi che bilancino flessibilità e sicurezza. Gli operatori del settore riconoscono il ruolo del edge computing nel supportare le applicazioni 5G e i servizi digitali. Questo cambiamento posiziona il DCIM come un abilitatore critico per la sostenibilità a lungo termine dell’infrastruttura. Le aziende investono in queste soluzioni per rimanere competitive nelle economie digitali in rapida evoluzione.

Focus sull’Efficienza Energetica e la Sostenibilità nei Data Center

La sostenibilità è centrale nello sviluppo dei moderni data center in Cina. Le aziende adottano sistemi DCIM per monitorare l’uso dell’energia e gestire efficacemente le emissioni di carbonio. Il mercato cinese della gestione dell’infrastruttura dei data center (DCIM) enfatizza operazioni eco-compatibili attraverso tecnologie avanzate di raffreddamento e monitoraggio. Gli obiettivi di sostenibilità del governo spingono le imprese verso pratiche di gestione dei dati più ecologiche. Gli investitori vedono valore nelle aziende che danno priorità a infrastrutture rispettose dell’ambiente. Gli strumenti di efficienza energetica non solo riducono i costi ma estendono anche la durata operativa. Questo crea opportunità per una crescita scalabile allineandosi con gli obiettivi nazionali digitali e ambientali. I tassi di adozione aumentano costantemente con l’aumento dell’applicazione normativa.

Trasformazione Digitale e Quadri Normativi che Accelerano la Crescita

Le iniziative di trasformazione digitale da parte delle imprese e del governo stanno spingendo l’adozione del DCIM in diversi settori. Regolamenti rigorosi sulla sicurezza informatica e la localizzazione dei dati aumentano la necessità di monitoraggio dell’infrastruttura. Il mercato cinese della gestione dell’infrastruttura dei data center (DCIM) beneficia di politiche che supportano l’espansione digitale. Le aziende IT e telecom guidano gli investimenti per modernizzare le infrastrutture legacy. I settori sanitario, BFSI e retail accelerano l’adozione per garantire conformità e prestazioni. Le aziende cercano piattaforme DCIM per gestire volumi crescenti di dati con trasparenza. Questa crescente dipendenza evidenzia il DCIM come un abilitatore strategico di ecosistemi di dati sicuri ed efficienti nell’economia in evoluzione della Cina.

- Ad esempio, il Data Center Eco-Friendly di Guangzhou di China Unicom, abilitato dalle soluzioni DCIM e di alimentazione intelligente di Huawei, ha registrato un risparmio annuo di elettricità di 13,2 milioni di kWh e una riduzione corrispondente di 7.695 tonnellate di emissioni di carbonio a partire dall’inizio del 2024

Tendenze di Mercato

Emergenza della Manutenzione Predittiva e del Monitoraggio Guidati dall’AI

L’ascesa della manutenzione predittiva guidata dall’AI è una tendenza definente per il mercato cinese della gestione dell’infrastruttura dei data center (DCIM). I modelli predittivi consentono il rilevamento proattivo dei guasti delle apparecchiature e migliorano il tempo di attività operativo. Gli approfondimenti basati sui dati consentono regolazioni in tempo reale per la gestione dell’energia e delle risorse. Le aziende integrano modelli di machine learning nelle piattaforme DCIM per decisioni scalabili. Questa adozione riduce l’errore umano e migliora l’ottimizzazione delle risorse. Diventa una caratteristica critica per le imprese che gestiscono reti ibride su larga scala. Il mercato rafforza la sua base tecnologica con l’AI che diventa centrale nella trasformazione digitale.

Crescente Importanza dell’Integrazione della Sicurezza Informatica con le Piattaforme DCIM

La sicurezza rimane una priorità assoluta per le imprese che gestiscono infrastrutture critiche. I fornitori di DCIM integrano funzionalità di cybersecurity per proteggere asset e reti sensibili. Il mercato cinese della gestione delle infrastrutture dei data center (DCIM) osserva una crescente domanda di piattaforme con rilevamento delle minacce integrato. Le imprese cercano strumenti che bilancino prestazioni e protezione. La conformità a leggi nazionali più severe sui dati alimenta l’integrazione di salvaguardie avanzate. Le aziende cercano di ridurre i rischi adottando soluzioni di monitoraggio olistico. Questo evidenzia la tendenza a unire la gestione dell’infrastruttura e della sicurezza sotto un unico quadro. Questo cambiamento posiziona il DCIM come tecnologia sia operativa che protettiva.

Passaggio verso implementazioni DCIM modulari e scalabili

Le organizzazioni preferiscono soluzioni DCIM modulari che si adattano alle esigenze aziendali. Il mercato cinese della gestione delle infrastrutture dei data center (DCIM) vede una domanda di architetture flessibili adattabili sia a piccole che grandi imprese. Le implementazioni modulari consentono alle imprese di adottare funzionalità gradualmente e controllare i costi. Le aziende scelgono soluzioni scalabili per l’espansione edge e ambienti ibridi. I fornitori evidenziano la capacità di espandere la capacità senza interrompere le operazioni. Questa tendenza rafforza le relazioni fornitore-cliente attraverso una flessibilità a lungo termine. Le imprese vedono la modularità come una caratteristica essenziale nei mercati digitali competitivi. Si allinea strettamente con le esigenze tecnologiche in evoluzione e le priorità di sostenibilità.

Integrazione di dashboard di sostenibilità e strumenti di monitoraggio verde

I dashboard di sostenibilità guadagnano importanza nelle offerte DCIM in tutta la Cina. Le aziende adottano queste piattaforme per misurare e riportare le prestazioni ambientali in modo trasparente. Il mercato cinese della gestione delle infrastrutture dei data center (DCIM) presenta sempre più opzioni avanzate di gestione del raffreddamento e integrazione delle energie rinnovabili. I dashboard verdi aiutano le aziende ad allinearsi con obiettivi ambientali e aspettative degli investitori. Le imprese monitorano le impronte di carbonio con maggiore precisione utilizzando questi strumenti. Il mercato riflette un’enfasi crescente sull’equilibrio tra crescita digitale e responsabilità ambientale. L’adozione supporta la reputazione aziendale e la conformità con i quadri di sostenibilità nazionali. Diventa una tendenza critica che plasma l’evoluzione a lungo termine del settore.

Sfide del mercato

Complessità dell’integrazione tra infrastrutture ibride e legacy

Il mercato cinese della gestione delle infrastrutture dei data center (DCIM) affronta difficoltà nell’integrare nuovi sistemi con framework ibridi e legacy esistenti. Molte imprese si trovano ad affrontare problemi di compatibilità tra piattaforme moderne e attrezzature più vecchie. Questo limita la velocità di implementazione e aumenta il rischio operativo. I fornitori devono affrontare queste lacune di integrazione per garantire l’affidabilità. Le aziende spesso ritardano l’adozione a causa degli alti costi di transizione e dell’incertezza tecnica. Ciò crea pressione sui fornitori affinché forniscano strategie di migrazione senza soluzione di continuità. La sfida diventa più urgente man mano che i modelli ibridi e multi-cloud guadagnano predominanza.

Alti costi di capitale e forza lavoro qualificata limitata

Un’altra sfida risiede nell’alto costo di implementazione di piattaforme DCIM avanzate. Il mercato cinese della gestione delle infrastrutture dei data center (DCIM) richiede investimenti significativi in software, formazione e aggiornamenti infrastrutturali. Le imprese più piccole esitano a causa di vincoli finanziari. La disponibilità limitata di forza lavoro qualificata ostacola ulteriormente l’adozione. Le aziende richiedono professionisti con competenze nel monitoraggio basato su AI e operazioni cyber-sicure. La mancanza di formazione adeguata rallenta i tempi di implementazione. Ciò aggiunge rischio operativo per le organizzazioni che passano a infrastrutture digitali avanzate. Le barriere di costo e la carenza di forza lavoro rimangono insieme ostacoli chiave per l’espansione del mercato.

Opportunità di Mercato

Crescente Investimenti nell’Espansione dell’Infrastruttura Edge e Iperscale

Il Mercato della Gestione dell’Infrastruttura dei Data Center in Cina (DCIM) beneficia di crescenti investimenti in progetti edge e iperscale. Le imprese investono pesantemente nell’infrastruttura per soddisfare la crescente domanda di servizi cloud. L’espansione delle applicazioni 5G accelera ulteriormente l’adozione delle piattaforme DCIM. I fornitori che offrono soluzioni pronte per l’edge ottengono un vantaggio competitivo in questo panorama dinamico. Si creano opportunità per collaborazioni intersettoriali con leader delle telecomunicazioni e del cloud. Le aziende riconoscono l’importanza del monitoraggio avanzato per scalare gli ecosistemi digitali in modo efficiente. Questo cambiamento presenta opportunità sia per i player affermati che per i nuovi entranti.

Adozione di Modelli DCIM Basati su Cloud tra le PMI

Le PMI stanno abbracciando soluzioni DCIM basate su cloud per ottenere capacità di monitoraggio accessibili e scalabili. Il Mercato della Gestione dell’Infrastruttura dei Data Center in Cina (DCIM) mostra un forte potenziale in questo segmento. Le piattaforme basate su cloud consentono alle piccole imprese di evitare alti investimenti iniziali. I fornitori progettano modelli di abbonamento flessibili su misura per l’adozione da parte delle PMI. Ciò amplia l’ambito del mercato e aumenta la penetrazione nelle imprese di livello medio. Soluzioni cloud accessibili supportano anche la conformità per le imprese emergenti. La crescita in questo segmento apre significative opportunità per espandere l’inclusione digitale in tutta la Cina.

Segmentazione del Mercato

Per Componente

Le soluzioni detengono la quota maggiore nel Mercato della Gestione dell’Infrastruttura dei Data Center in Cina (DCIM) grazie alla loro capacità di centralizzare il monitoraggio e l’analisi. I servizi seguono da vicino, guidati dalla domanda di integrazione, consulenza e manutenzione. I fornitori migliorano i portafogli di soluzioni con analisi basate sull’IA e dashboard di sostenibilità. Le offerte di servizi si espandono poiché le imprese richiedono formazione e supporto per gestire implementazioni complesse. Entrambi i segmenti si completano a vicenda, garantendo efficienza operativa e affidabilità attraverso diversi tipi di data center.

Per Tipo di Data Center

I data center cloud ed edge dominano il Mercato della Gestione dell’Infrastruttura dei Data Center in Cina (DCIM) grazie alla rapida adozione del cloud e ai lanci di 5G a livello nazionale. I data center in colocation e gestiti seguono, attirando imprese in cerca di ambienti sicuri ed economici. I data center aziendali mantengono rilevanza per le operazioni legacy ma diminuiscono in quota rispetto ai modelli centrati sul cloud. I data center edge si espandono più rapidamente a causa della domanda di applicazioni localizzate e a bassa latenza. Queste tendenze rafforzano il ruolo strategico del DCIM in architetture diverse.

Per Modello di Implementazione

I modelli basati su cloud guidano l’adozione nel Mercato della Gestione dell’Infrastruttura dei Data Center in Cina (DCIM) grazie a flessibilità e scalabilità. Le soluzioni on-premises rimangono forti nei settori regolamentati che richiedono maggiore controllo sui dati sensibili. Le implementazioni ibride guadagnano terreno poiché le imprese combinano i benefici di entrambi gli approcci. Questo equilibrio fornisce efficienza operativa, conformità e adattabilità. I modelli ibridi supportano in particolare le industrie con esigenze di capacità fluttuanti. I fornitori continuano a migliorare le caratteristiche ibride per attrarre aziende con infrastrutture complesse.

Per Dimensione dell’Impresa

Le grandi imprese detengono una quota dominante nel mercato cinese della gestione delle infrastrutture dei data center (DCIM) grazie agli ingenti investimenti infrastrutturali. Adottano piattaforme DCIM per gestire operazioni distribuite su larga scala. Le PMI mostrano una rapida crescita nell’adozione, guidata da soluzioni cloud a prezzi accessibili. I fornitori si concentrano sempre più sulle esigenze delle PMI attraverso modelli di abbonamento. Questa doppia dinamica garantisce una copertura di mercato su tutte le scale aziendali. Le grandi imprese mantengono la leadership di mercato mentre le PMI emergono come motori di crescita ad alto potenziale.

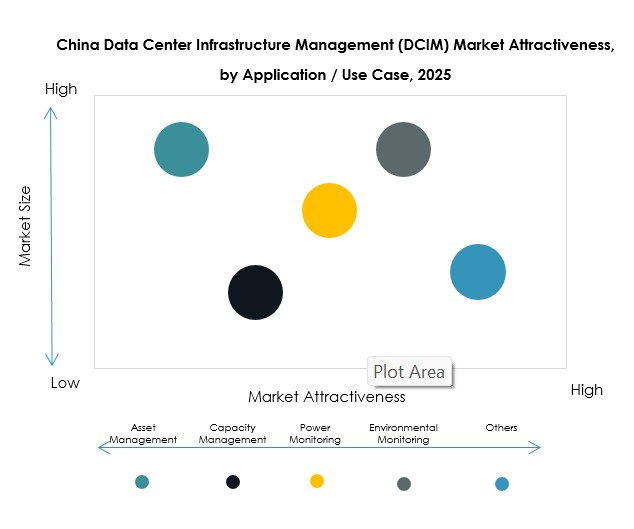

Per Applicazione / Caso d’Uso

La gestione degli asset e la gestione della capacità sono le principali applicazioni nel mercato cinese della gestione delle infrastrutture dei data center (DCIM). Le aziende danno priorità alla visibilità degli asset, al monitoraggio delle prestazioni e alla pianificazione della capacità per ridurre i costi. Il monitoraggio dell’energia e il monitoraggio ambientale sono anche critici, in linea con gli obiettivi di efficienza energetica. L’intelligenza aziendale e l’analisi si espandono rapidamente mentre le imprese cercano approfondimenti operativi più profondi. La diversità dei casi d’uso dimostra il valore del DCIM nell’abilitare un controllo olistico delle infrastrutture.

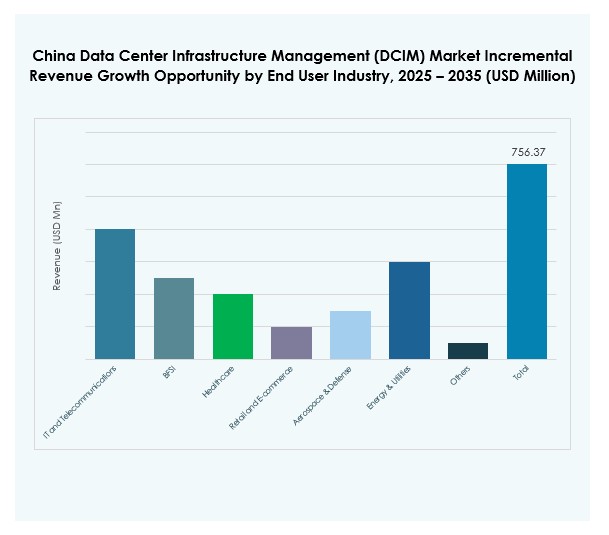

Per Settore di Utente Finale

Il settore IT e delle telecomunicazioni guida il mercato cinese della gestione delle infrastrutture dei data center (DCIM), supportato dalla continua espansione del cloud. Le industrie BFSI e sanitarie accelerano l’adozione per soddisfare i requisiti di conformità e sicurezza dei dati. Il retail e l’e-commerce espandono l’uso per gestire l’aumento delle transazioni digitali e dei dati dei clienti. Energia, utilities, aerospaziale e difesa rafforzano anche l’adozione a causa delle esigenze critiche delle infrastrutture. Le diverse applicazioni degli utenti finali dimostrano la rilevanza ampia del DCIM in vari settori.

Approfondimenti Regionali

Approfondimenti Regionali

La Cina Orientale Guida con Forti Implementazioni Iperscalabili e Cloud

La Cina orientale domina il mercato cinese della gestione delle infrastrutture dei data center (DCIM) con una quota del 46%. Città come Shanghai e Pechino ancorano la crescita iperscalabile supportata da forti fornitori di servizi cloud. Le imprese implementano piattaforme DCIM avanzate per gestire in modo efficiente infrastrutture su larga scala. Un forte focus normativo in queste regioni rafforza ulteriormente l’adozione. Gli investitori danno priorità ai hub orientali grazie alla loro leadership tecnologica e all’alta concentrazione di domanda. Questa regione stabilisce il ritmo per le iniziative di trasformazione digitale a livello nazionale.

- Ad esempio, all’HUAWEI CONNECT 2025 tenutosi a Shanghai nel settembre 2025, Huawei ha presentato nuove innovazioni infrastrutturali per i data center AI e ha rilasciato un “White Paper sul Design di Riferimento delle Strutture AIDC”, con leader aziendali ed esperti tecnici riuniti per avanzare soluzioni per data center verdi e a basse emissioni di carbonio.

La Cina Settentrionale si Espande Attraverso la Digitalizzazione Industriale e Governativa

La Cina settentrionale rappresenta il 31% della quota del mercato cinese della gestione delle infrastrutture dei data center (DCIM). I forti investimenti governativi in progetti di città intelligenti guidano la crescita regionale. Le industrie adottano strumenti DCIM per la conformità, le prestazioni e il monitoraggio ambientale. La presenza di imprese statali rafforza il ritmo dell’adozione. I fornitori mirano a queste regioni per contratti a lungo termine e aggiornamenti infrastrutturali. Sottolinea l’importanza della collaborazione pubblico-privato nell’espansione della penetrazione del DCIM.

La Cina Occidentale e Centrale Emergono come Regioni ad Alta Crescita

La Cina occidentale e centrale rappresenta il 23% della quota del mercato della gestione delle infrastrutture dei data center (DCIM) in Cina. Le leggi sulla localizzazione dei dati e i costi operativi inferiori rendono queste regioni attraenti per nuove strutture. Le imprese espandono le infrastrutture al di fuori dei centri di livello 1 per garantire una copertura nazionale equilibrata. I fornitori evidenziano opportunità nei servizi localizzati e nelle implementazioni modulari. Ciò posiziona queste aree come zone ad alto potenziale per la futura espansione del DCIM. L’attività di mercato riflette lo sforzo più ampio della Cina di distribuire equamente la crescita digitale.

- Ad esempio, Sugon (Dawning Information Industry Co., Ltd.), un produttore di supercomputer e attrezzature per data center collegato al CAS, ha annunciato a maggio 2025 una fusione con Hygon Information Technology per espandere la capacità e le capacità tecnologiche nella Cina occidentale e centrale, supportando infrastrutture su larga scala con piattaforme locali sicure.

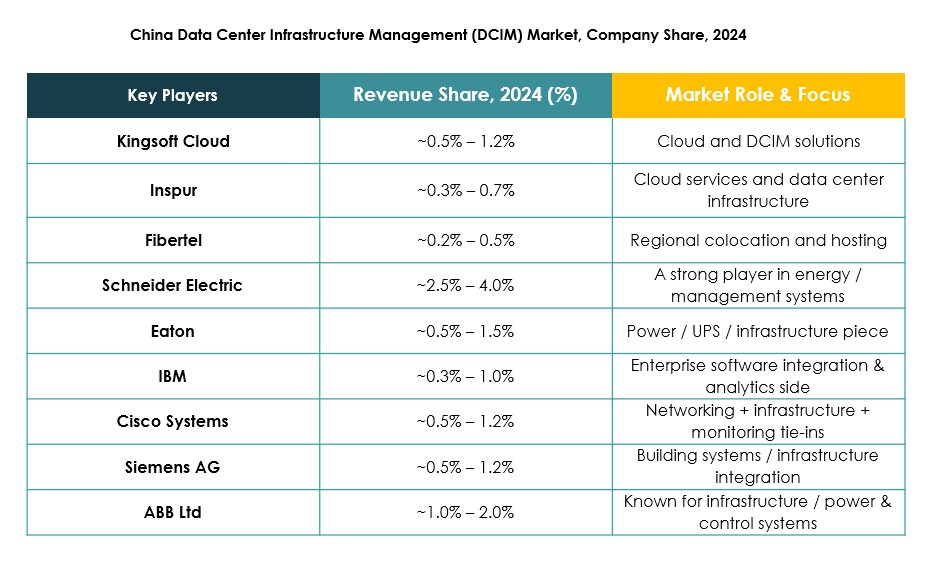

Approfondimenti Competitivi:

- Kingsoft Cloud

- Inspur

- Fibertel

- FNT GmbH

- Device42

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd

- IBM

- Schneider Electric SE

- Siemens AG

- Hewlett Packard Impresa (HPE)

- Delta Electronics

Il mercato della gestione delle infrastrutture dei data center in Cina (DCIM) presenta un forte mix di leader tecnologici globali e innovatori domestici. Aziende come Huawei, Inspur e Kingsoft Cloud guidano con competenze localizzate e implementazioni su larga scala, mentre aziende multinazionali come Schneider Electric, IBM e Cisco rafforzano il mercato con portafogli globali ed ecosistemi software avanzati. Rimane altamente competitivo grazie all’innovazione continua nel monitoraggio basato su AI, dashboard di sostenibilità e supporto cloud ibrido. Le aziende domestiche spesso si concentrano sulla conformità con i quadri normativi cinesi, il che migliora il loro posizionamento sul mercato. I giocatori globali si espandono attraverso partnership con imprese locali per garantire una presenza a lungo termine. Questa combinazione di dominio domestico e collaborazione internazionale forma un panorama competitivo dinamico e in rapida evoluzione.

Sviluppi Recenti:

- Nel settembre 2025, Bain Capital ha concordato di vendere il suo operatore di data center in Cina, WinTriX DC Group, a un consorzio locale guidato da Guangdong Hec Technology per 3,93 miliardi di dollari, segnando un’acquisizione significativa nel mercato della gestione delle infrastrutture dei data center in Cina (DCIM) e evidenziando la continua consolidazione all’interno del settore.

- Nel settembre 2025, Kingsoft Cloud ha annunciato una proposta di offerta di 282 milioni di nuove azioni ordinarie attraverso un collocamento offshore, con l’80% dei proventi destinati a rafforzare la sua infrastruttura AI e le capacità di servizi cloud per supportare la crescita dell’azienda nel competitivo mercato dei servizi cloud in Cina. L’allocazione intende affrontare la rapida espansione dell’intelligenza artificiale come motore di crescita centrale nel mercato della gestione delle infrastrutture dei data center.

- Nel giugno 2025, Eaton Corporation e Siemens Energy hanno avviato una partnership per accelerare l’integrazione delle infrastrutture dei data center. La collaborazione consente la costruzione simultanea di data center e soluzioni di generazione di energia in loco, supportando la fornitura di energia indipendente dalla rete con concetti di impianti modulari per migliorare agilità, affidabilità e conformità normativa nel mercato cinese in rapida crescita.