Ledelsesresumé:

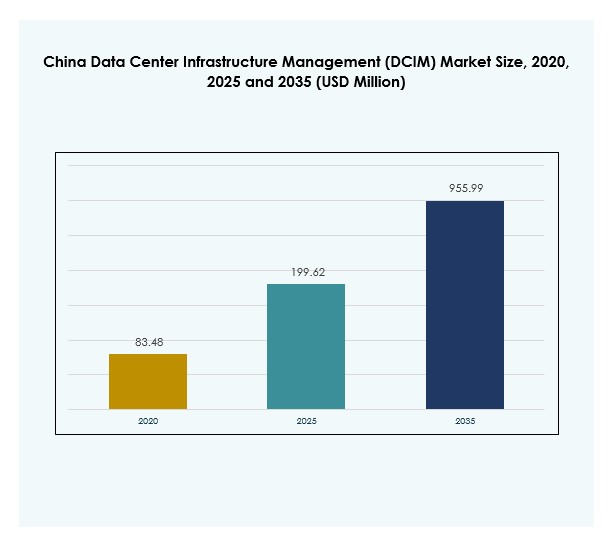

Markedet for Data Center Infrastructure Management (DCIM) i Kina blev vurderet til USD 83,48 millioner i 2020 til USD 199,62 millioner i 2025 og forventes at nå USD 955,99 millioner i 2035, med en CAGR på 18,67% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2025 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for Data Center Infrastructure Management (DCIM) i Kina 2025 |

USD 199,62 Millioner |

| Markedet for Data Center Infrastructure Management (DCIM) i Kina, CAGR |

18,67% |

| Markedstørrelse for Data Center Infrastructure Management (DCIM) i Kina 2035 |

USD 955,99 Millioner |

Markedet udvikler sig hurtigt, da virksomheder tager AI-drevet automatisering, IoT-aktiveret overvågning og prædiktiv analyse i brug for at optimere datacenterdrift. Den stigende efterspørgsel efter energieffektivitet og overholdelse af lovgivning styrker adoptionen af intelligente DCIM-platforme. Innovation inden for cloud-native løsninger, hybride implementeringer og bæredygtighedsdashboards omformer operationelle strategier. For virksomheder og investorer har markedet strategisk betydning, da det understøtter Kinas digitale transformation og positionerer landet i spidsen for global modernisering af datainfrastruktur.

Regional vækst i Kina er stærkt koncentreret i østlige knudepunkter som Beijing, Shanghai og Shenzhen, hvor hyperskala-projekter og stærk efterspørgsel efter cloud-tjenester dominerer. Nordlige regioner udvider sig støt, drevet af regeringens digitaliseringsprojekter og industriel adoption. Vestlige og centrale Kina fremstår som vækstområder på grund af gunstige politikker, lavere driftsomkostninger og stigende investeringer i nye faciliteter. Denne balancerede regionale ekspansion afspejler Kinas mål om at opbygge en landsdækkende, robust digital infrastruktur.

Markedsdrivere

Stigende Adoption af AI og Automatisering i Datacenterinfrastruktur

Markedet for Data Center Infrastructure Management (DCIM) i Kina drives af den hurtige adoption af AI og automatisering til optimering af datacentre. Virksomheder bruger prædiktiv analyse til at forbedre ressourceeffektivitet og minimere nedetid. Automatiserede værktøjer understøtter dynamisk kapacitetsplanlægning og strømliner arbejdsbyrdefordeling på tværs af hybride infrastrukturer. Presset for smartere energiforbrug styrker efterspørgslen efter intelligente DCIM-platforme. Integration med IoT-enheder forbedrer synlighed og operationel kontrol. Virksomheder ser disse fremskridt som en måde at reducere omkostningerne på, mens de øger modstandsdygtigheden. Investorer ser også skalerbare automatiseringsløsninger som pålidelige vækstdrivere i denne digitale æra.

- For eksempel har Huaweis iCooling@AI-løsning, implementeret i kinesiske datacentre, reduceret power usage effectiveness (PUE) med 8% til 15% gennem AI-drevet køleoptimering, som dokumenteret i officielle Huawei-case-studier og tekniske udgivelser fra 2023 og 2024.

Udvidelse af Cloud- og Edge-Implementeringer Driver Strategisk Integration

Væksten i cloud- og edge-økosystemer skaber efterspørgsel efter avancerede værktøjer til infrastrukturstyring. Organisationer implementerer DCIM-platforme for at håndtere den stigende kompleksitet i distribuerede datanetværk. Det kinesiske marked for Data Center Infrastructure Management (DCIM) oplever en stærk integration af cloud-native løsninger for at sikre problemfri overvågning. Virksomheder søger hybride modeller, der balancerer fleksibilitet og sikkerhed. Brancheaktører anerkender edge computing’s rolle i at understøtte 5G-applikationer og digitale tjenester. Dette skift positionerer DCIM som en kritisk muliggjører af langsigtet infrastrukturbæredygtighed. Virksomheder investerer i disse løsninger for at forblive konkurrencedygtige i hurtigt udviklende digitale økonomier.

Fokus på energieffektivitet og bæredygtighed i datacentre

Bæredygtighed er central for udviklingen af moderne datacentre i Kina. Virksomheder adopterer DCIM-systemer for effektivt at spore energiforbrug og håndtere CO2-udledning. Det kinesiske marked for Data Center Infrastructure Management (DCIM) lægger vægt på miljøvenlig drift gennem avancerede køle- og overvågningsteknologier. Regeringens bæredygtighedsmål skubber virksomheder mod grønnere datastyringspraksis. Investorer ser værdi i virksomheder, der prioriterer miljøbevidst infrastruktur. Værktøjer til energieffektivitet reducerer ikke kun omkostninger, men forlænger også den operationelle levetid. Dette skaber muligheder for skalerbar vækst, mens det er i tråd med nationale digitale og miljømæssige mål. Adoptionsraterne stiger støt med øget reguleringshåndhævelse.

Digital transformation og regulatoriske rammer accelererer vækst

Digital transformationsinitiativer fra virksomheder og regering fremmer DCIM-adoption på tværs af flere industrier. Stærke regler om cybersikkerhed og datalokalisering øger behovet for infrastrukturmonitorering. Det kinesiske marked for Data Center Infrastructure Management (DCIM) drager fordel af politikker, der understøtter digital ekspansion. IT- og telekommunikationsfirmaer fører an i investeringer for at modernisere ældre infrastruktur. Sundhedssektoren, BFSI og detailsektoren accelererer adoption for at sikre overholdelse og ydeevne. Virksomheder søger DCIM-platforme til at håndtere voksende datamængder med gennemsigtighed. Denne voksende afhængighed fremhæver DCIM som en strategisk muliggjører af sikre og effektive dataøkosystemer i Kinas udviklende økonomi.

- For eksempel registrerede China Unicoms miljøvenlige datacenter i Guangzhou, muliggjort af Huaweis DCIM og intelligente strømløsninger, en årlig elbesparelse på 13,2 millioner kWh og en tilsvarende reduktion på 7.695 tons CO2-udledning fra begyndelsen af 2024

Markedsudviklinger

Fremkomsten af AI-drevet forudsigelig vedligeholdelse og overvågning

Fremkomsten af AI-drevet forudsigelig vedligeholdelse er en definerende trend for det kinesiske marked for Data Center Infrastructure Management (DCIM). Forudsigelige modeller muliggør proaktiv detektion af udstyrsfejl og forbedrer operationel oppetid. Datadrevne indsigter tillader realtidsjusteringer for energi- og ressourcehåndtering. Virksomheder integrerer maskinlæringsmodeller i DCIM-platforme for skalerbar beslutningstagning. Denne adoption reducerer menneskelige fejl og forbedrer ressourceoptimering. Det bliver en kritisk funktion for virksomheder, der administrerer store hybride netværk. Markedet styrker sin teknologiske fundament med AI, der bliver central for digital transformation.

Voksende betydning af cybersikkerhedsintegration med DCIM-platforme

Sikkerhed forbliver en topprioritet for virksomheder, der håndterer kritisk infrastruktur. DCIM-udbydere integrerer cybersikkerhedsfunktioner for at beskytte følsomme aktiver og netværk. Det kinesiske marked for Data Center Infrastructure Management (DCIM) oplever stigende efterspørgsel efter platforme med indbygget trusselsdetektion. Virksomheder søger værktøjer, der balancerer ydeevne og beskyttelse. Overholdelse af strengere nationale datalove fremmer integrationen af avancerede sikkerhedsforanstaltninger. Virksomheder søger at reducere risici ved at adoptere holistiske overvågningsløsninger. Det fremhæver trenden med at fusionere infrastruktur- og sikkerhedsstyring under én ramme. Denne ændring positionerer DCIM som både operationel og beskyttende teknologi.

Skift mod modulære og skalerbare DCIM-implementeringer

Organisationer foretrækker modulære DCIM-løsninger, der kan skaleres med forretningsbehov. Det kinesiske marked for Data Center Infrastructure Management (DCIM) ser efterspørgsel efter fleksible arkitekturer, der kan tilpasses både små og store virksomheder. Modulære implementeringer giver virksomheder mulighed for gradvist at adoptere funktioner og kontrollere omkostninger. Virksomheder vælger skalerbare løsninger til edge-udvidelse og hybride miljøer. Leverandører fremhæver evnen til at udvide kapaciteten uden at forstyrre driften. Denne trend styrker leverandør-klient-forhold gennem langsigtet fleksibilitet. Virksomheder ser modularitet som en essentiel funktion i konkurrencedygtige digitale markeder. Det stemmer tæt overens med udviklende teknologikrav og bæredygtighedsprioriteter.

Integration af bæredygtighedsdashboards og grønne overvågningsværktøjer

Bæredygtighedsdashboards får fremtrædende plads i DCIM-tilbud på tværs af Kina. Virksomheder adopterer disse platforme for at måle og rapportere miljøpræstationer gennemsigtigt. Det kinesiske marked for Data Center Infrastructure Management (DCIM) indeholder i stigende grad avancerede kølingsstyrings- og vedvarende integrationsmuligheder. Grønne dashboards hjælper virksomheder med at tilpasse sig miljømål og investorforventninger. Virksomheder overvåger CO2-aftryk med højere præcision ved hjælp af disse værktøjer. Markedet afspejler en voksende vægt på at balancere digital vækst med miljøansvar. Adoption understøtter virksomheders omdømme og overholdelse af nationale bæredygtighedsrammer. Det bliver en kritisk trend, der former langsigtet industriudvikling.

Markedsudfordringer

Kompleksiteten ved integration på tværs af hybride og ældre infrastrukturer

Det kinesiske marked for Data Center Infrastructure Management (DCIM) står over for vanskeligheder med at integrere nye systemer med eksisterende hybride og ældre rammer. Mange virksomheder kæmper med kompatibilitetsproblemer mellem moderne platforme og ældre udstyr. Dette begrænser implementeringshastigheden og øger operationel risiko. Leverandører skal adressere disse integrationshuller for at sikre pålidelighed. Virksomheder udsætter ofte adoption på grund af høje overgangsomkostninger og teknisk usikkerhed. Det skaber pres på udbydere for at levere problemfri migrationsstrategier. Udfordringen bliver mere presserende, efterhånden som hybride og multi-cloud-modeller vinder dominans.

Høje kapitaludgifter og begrænset kvalificeret arbejdsstyrke

En anden udfordring ligger i de høje omkostninger ved at implementere avancerede DCIM-platforme. Det kinesiske marked for Data Center Infrastructure Management (DCIM) kræver betydelige investeringer i software, træning og infrastrukturforbedringer. Mindre virksomheder tøver på grund af økonomiske begrænsninger. Begrænset tilgængelighed af kvalificeret arbejdsstyrke hæmmer yderligere adoption. Virksomheder kræver professionelle med ekspertise i AI-drevet overvågning og cybersikre operationer. Manglende tilstrækkelig træning forsinker implementeringstidslinjer. Det tilføjer operationel risiko for organisationer, der overgår til avanceret digital infrastruktur. Omkostningsbarrierer og arbejdsstyrkemangel forbliver tilsammen nøglehindringer for markedsudvidelse.

Markedsmuligheder

Stigende investeringer i Edge og Hyperscale Infrastrukturudvidelse

Det kinesiske marked for Data Center Infrastructure Management (DCIM) drager fordel af stigende investeringer i edge og hyperscale projekter. Virksomheder investerer kraftigt i infrastruktur for at imødekomme den voksende efterspørgsel efter cloud-tjenester. Udvidelsen af 5G-applikationer fremskynder yderligere adoptionen af DCIM-platforme. Leverandører, der tilbyder edge-klare løsninger, sikrer sig en konkurrencefordel i dette dynamiske landskab. Det skaber muligheder for tværindustrielle samarbejder med telekom- og cloud-ledere. Virksomheder anerkender vigtigheden af avanceret overvågning for effektivt at skalere digitale økosystemer. Dette skift præsenterer muligheder for både etablerede aktører og nye deltagere.

Adoption af Cloud-baserede DCIM-modeller blandt SMV’er

SMV’er omfavner cloud-baserede DCIM-løsninger for at opnå overkommelige og skalerbare overvågningsmuligheder. Det kinesiske marked for Data Center Infrastructure Management (DCIM) viser stærkt potentiale i dette segment. Cloud-baserede platforme tillader mindre virksomheder at undgå høje indledende investeringer. Leverandører designer fleksible abonnementsmodeller skræddersyet til SMV-adoption. Det udvider markedets omfang og øger penetration i mellemstore virksomheder. Overkommelige cloud-løsninger understøtter også overholdelse for nye virksomheder. Vækst i dette segment åbner betydelige muligheder for at udvide digital inklusion på tværs af Kina.

Markedssegmentering

Efter Komponent

Løsninger har den største andel på det kinesiske marked for Data Center Infrastructure Management (DCIM) på grund af deres evne til at centralisere overvågning og analyse. Tjenester følger tæt, drevet af efterspørgsel efter integration, rådgivning og vedligeholdelse. Leverandører forbedrer løsningsporteføljer med AI-drevet analyse og bæredygtighedsdashboards. Tjenestetilbud udvides, da virksomheder kræver træning og support til at håndtere komplekse implementeringer. Begge segmenter supplerer hinanden og sikrer operationel effektivitet og pålidelighed på tværs af forskellige datacentretyper.

Efter Datacentertype

Cloud- og edge-datacentre dominerer det kinesiske marked for Data Center Infrastructure Management (DCIM) på grund af hurtig cloud-adoption og landsdækkende 5G-udrulninger. Colocation og managed datacentre følger og tiltrækker virksomheder, der søger omkostningseffektive og sikre miljøer. Virksomhed-datacentre opretholder relevans for legacy-operationer, men falder i andel sammenlignet med cloud-centrerede modeller. Edge-datacentre udvider sig hurtigere på grund af efterspørgsel efter lokaliserede, lav-latens applikationer. Disse tendenser styrker DCIM’s strategiske rolle i forskellige arkitekturer.

Efter Implementeringsmodel

Cloud-baserede modeller fører adoptionen på det kinesiske marked for Data Center Infrastructure Management (DCIM) på grund af fleksibilitet og skalerbarhed. On-premises løsninger forbliver stærke i regulerede sektorer, der kræver større kontrol over følsomme data. Hybridimplementeringer vinder indpas, da virksomheder kombinerer fordelene ved begge tilgange. Denne balance giver operationel effektivitet, overholdelse og tilpasningsevne. Hybridmodeller understøtter især industrier med svingende kapacitetskrav. Leverandører fortsætter med at forbedre hybridfunktioner for at tiltrække virksomheder med komplekse infrastrukturer.

Efter Virksomhedsstørrelse

Store virksomheder har en dominerende andel i det kinesiske marked for Data Center Infrastructure Management (DCIM) på grund af omfattende infrastrukturinvesteringer. De anvender DCIM-platforme til at styre distribuerede operationer i stor skala. SMV’er viser hurtig vækstadoption, drevet af overkommelige cloud-baserede løsninger. Leverandører fokuserer i stigende grad på SMV-behov gennem abonnementsmodeller. Denne dobbelte dynamik sikrer markedsdækning på tværs af virksomhedsskalaer. Store virksomheder opretholder markedslederskab, mens SMV’er fremstår som højpotentiale vækstmotorer.

Efter Anvendelse / Brugsscenarie

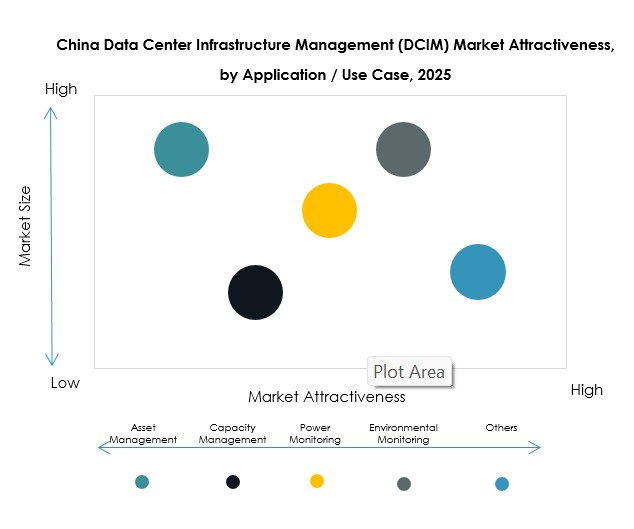

Asset management og kapacitetsstyring er de førende anvendelser i det kinesiske marked for Data Center Infrastructure Management (DCIM). Virksomheder prioriterer asset synlighed, ydelsesovervågning og kapacitetsplanlægning for at reducere omkostninger. Strømovervågning og miljøovervågning er også kritiske, i overensstemmelse med energieffektivitetsmål. Business intelligence og analyse udvider sig hurtigt, da virksomheder søger dybere operationelle indsigter. Mangfoldigheden af brugsscenarier demonstrerer DCIM’s værdi i at muliggøre holistisk infrastrukturkontrol.

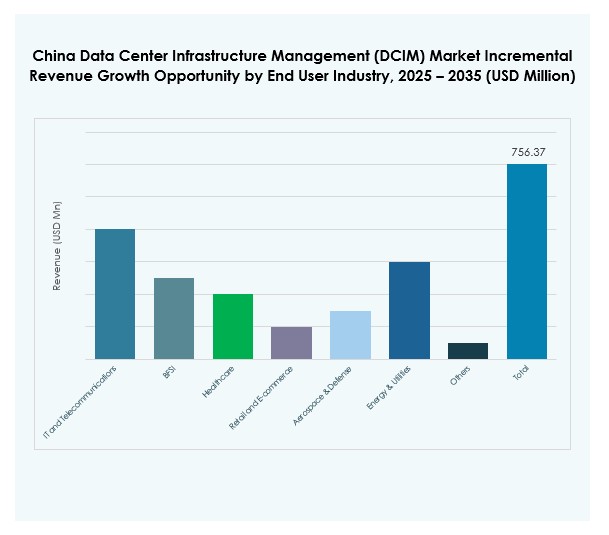

Efter Slutbrugerindustri

IT- og telekommunikationssektoren fører det kinesiske marked for Data Center Infrastructure Management (DCIM), understøttet af kontinuerlig cloud-udvidelse. BFSI- og sundhedsindustrien accelererer adoption for at opfylde overholdelses- og datasikkerhedskrav. Detailhandel og e-handel udvider brugen for at håndtere stigende digitale transaktioner og kundedata. Energi, forsyningsvirksomheder, luftfart og forsvar styrker også adoptionen på grund af kritiske infrastrukturefterspørgsler. Mangfoldige slutbrugeranvendelser demonstrerer DCIM’s brede relevans på tværs af industrier.

Regionale Indsigter

Regionale Indsigter

Østkina fører med stærke hyperscale- og cloud-implementeringer

Østkina dominerer det kinesiske marked for Data Center Infrastructure Management (DCIM) med 46% andel. Byer som Shanghai og Beijing forankrer hyperscale-vækst understøttet af stærke cloud-tjenesteudbydere. Virksomheder implementerer avancerede DCIM-platforme for effektivt at styre storstilet infrastruktur. Stærkt regulatorisk fokus i disse regioner styrker yderligere adoptionen. Investorer prioriterer østlige knudepunkter på grund af deres teknologiske lederskab og høje efterspørgselskoncentration. Denne region sætter tempoet for landsdækkende digitale transformationsinitiativer.

- For eksempel, ved HUAWEI CONNECT 2025 afholdt i Shanghai i september 2025, præsenterede Huawei nye AI-datacenterinfrastrukturinnovationer og udgav en “AIDC Facility Reference Design White Paper,” med erhvervsledere og tekniske eksperter, der mødtes for at fremme grønne og lavkulstof datacenterløsninger.

Nordkina udvider gennem industriel og regeringsdigitalisering

Nordkina tegner sig for 31% andel af det kinesiske marked for Data Center Infrastructure Management (DCIM). Stærke regeringsinvesteringer i smart city-projekter driver regional vækst. Industrier anvender DCIM-værktøjer til overholdelse, ydeevne og miljøovervågning. Tilstedeværelsen af statsejede virksomheder styrker adoptionshastigheden. Leverandører målretter disse regioner for langsigtede kontrakter og infrastrukturforbedringer. Det fremhæver vigtigheden af offentlig-privat samarbejde i at skalere DCIM-penetration.

Vest- og Centralkina fremstår som højvækstregioner

Vestlige og Centrale Kina repræsenterer 23% af det kinesiske marked for Data Center Infrastructure Management (DCIM). Love om datalokalisering og lavere driftsomkostninger gør disse regioner attraktive for nye faciliteter. Virksomheder udvider infrastrukturen uden for Tier 1-hubs for at sikre en balanceret national dækning. Leverandører fremhæver mulighederne i lokaliserede tjenester og modulære deployment. Det positionerer disse områder som høj-potentiale zoner for fremtidig DCIM-udvidelse. Markedsaktiviteten afspejler Kinas bredere indsats for at fordele digital vækst jævnt.

- For eksempel annoncerede Sugon (Dawning Information Industry Co., Ltd.), en CAS-tilknyttet supercomputer- og datacenterudstyrsproducent, i maj 2025 en fusion med Hygon Information Technology for at udvide kapacitet og teknologiske kapabiliteter i Vestlige og Centrale Kina, understøttende storskala infrastruktur med sikre, lokale platforme.

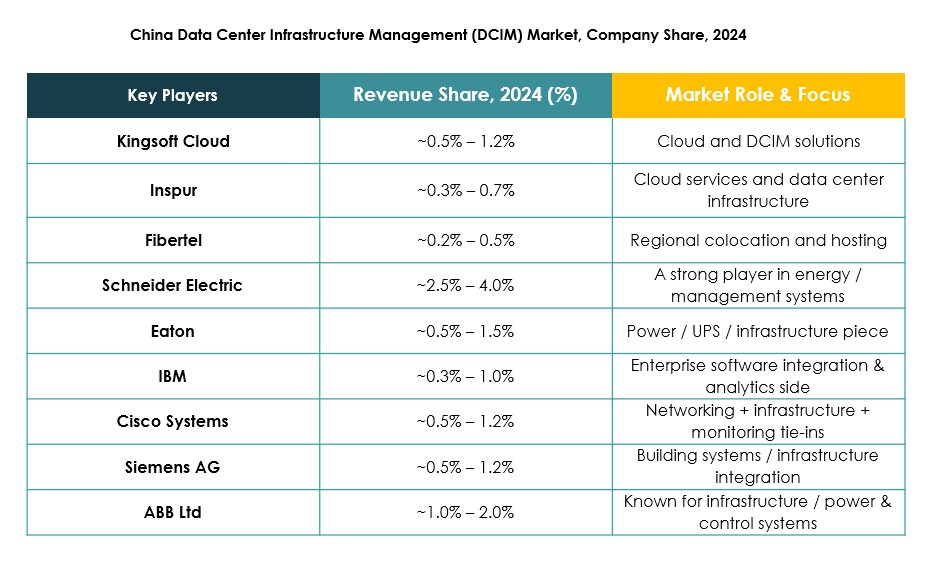

Konkurrenceindsigter:

- Kingsoft Cloud

- Inspur

- Fibertel

- FNT GmbH

- Device42

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd

- IBM

- Schneider Electric SE

- Siemens AG

- Hewlett Packard Virksomhed (HPE)

- Delta Electronics

Det kinesiske marked for Data Center Infrastructure Management (DCIM) har en stærk blanding af globale teknologiledere og indenlandske innovatører. Virksomheder som Huawei, Inspur og Kingsoft Cloud fører med lokaliseret ekspertise og storskala deployment, mens multinationale firmaer som Schneider Electric, IBM og Cisco styrker markedet med globale porteføljer og avancerede softwareøkosystemer. Det forbliver meget konkurrencepræget på grund af kontinuerlig innovation inden for AI-drevet overvågning, bæredygtigheds-dashboard og hybrid cloud-support. Indenlandske firmaer fokuserer ofte på overholdelse af kinesiske regulatoriske rammer, hvilket forbedrer deres markedspositionering. Globale aktører udvider gennem partnerskaber med lokale virksomheder for at sikre langsigtet tilstedeværelse. Denne kombination af indenlandsk dominans og internationalt samarbejde former et dynamisk og hurtigt udviklende konkurrencepræget landskab.

Seneste udviklinger:

- I september 2025 indgik Bain Capital en aftale om at sælge sin kinesiske datacenteroperatør WinTriX DC Group til et lokalt konsortium ledet af Guangdong Hec Technology for 3,93 milliarder dollars, hvilket markerer en betydelig erhvervelse på det kinesiske marked for Data Center Infrastructure Management (DCIM) og fremhæver den igangværende konsolidering inden for sektoren.

- I september 2025 annoncerede Kingsoft Cloud et foreslået tilbud på 282 millioner nye ordinære aktier gennem en offshore-placering, hvor 80% af provenuet er rettet mod at styrke dets AI-infrastruktur og cloud-servicekapabiliteter for at understøtte virksomhedens vækst på Kinas konkurrenceprægede cloud-servicemarked. Allokeringen har til hensigt at adressere den hurtige ekspansion af kunstig intelligens som en central vækstdriver på markedet for datacenterinfrastrukturstyring.

- I juni 2025 indgik Eaton Corporation og Siemens Energy et partnerskab for at accelerere integreret datacenterinfrastruktur. Samarbejdet muliggør samtidig konstruktion af datacentre og on-site energiløsningsløsninger, der understøtter net-uafhængig energiforsyning med modulære anlægskoncepter for at forbedre smidighed, pålidelighed og regulatorisk overholdelse på Kinas hurtigt voksende marked.