Sammanfattning:

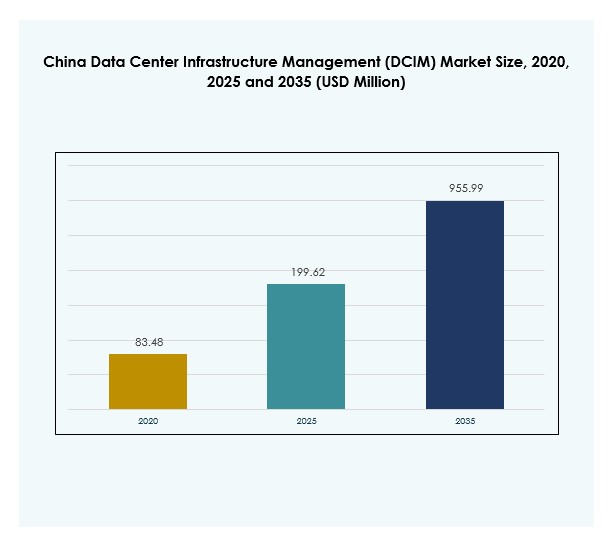

Marknaden för hantering av datacenterinfrastruktur (DCIM) i Kina värderades till 83,48 miljoner USD år 2020 och förväntas nå 199,62 miljoner USD år 2025 och förväntas uppgå till 955,99 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 18,67% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2025 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för hantering av datacenterinfrastruktur (DCIM) i Kina 2025 |

199,62 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för hantering av datacenterinfrastruktur (DCIM) i Kina |

18,67% |

| Marknadsstorlek för hantering av datacenterinfrastruktur (DCIM) i Kina 2035 |

955,99 miljoner USD |

Marknaden utvecklas snabbt då företag antar AI-driven automation, IoT-aktiverad övervakning och prediktiv analys för att optimera datacenterdrift. Den ökande efterfrågan på energieffektivitet och efterlevnad av regler stärker antagandet av intelligenta DCIM-plattformar. Innovation inom molnbaserade lösningar, hybridutbyggnader och hållbarhetsinstrumentpaneler omformar operativa strategier. För företag och investerare har marknaden strategisk betydelse då den stöder Kinas digitala transformation och positionerar landet i framkant av global modernisering av datainfrastruktur.

Regional tillväxt i Kina är starkt koncentrerad till östra nav som Peking, Shanghai och Shenzhen, där hyperskaliga projekt och stark efterfrågan på molntjänster dominerar. Norra regioner expanderar stadigt, drivet av statliga digitaliseringsprojekt och industriell antagande. Västra och centrala Kina framträder som tillväxtfronter tack vare gynnsamma policyer, lägre driftskostnader och ökande investeringar i nya anläggningar. Denna balanserade regionala expansion speglar Kinas mål att bygga en nationell, motståndskraftig digital infrastruktur.

Marknadsdrivkrafter

Ökande antagande av AI och automation i datacenterinfrastruktur

Marknaden för hantering av datacenterinfrastruktur (DCIM) i Kina drivs av det snabba antagandet av AI och automation för optimering av datacenter. Företag använder prediktiv analys för att förbättra resurseffektivitet och minimera driftstopp. Automatiserade verktyg stödjer dynamisk kapacitetsplanering och effektiviserar arbetsbelastningsallokering över hybridinfrastrukturer. Drivkraften för smartare energianvändning stärker efterfrågan på intelligenta DCIM-plattformar. Integration med IoT-enheter förbättrar synlighet och operativ kontroll. Företag ser dessa framsteg som ett sätt att minska kostnader samtidigt som de ökar motståndskraften. Investerare ser också skalbara automationslösningar som tillförlitliga tillväxtdrivkrafter i denna digitala era.

- Till exempel har Huaweis iCooling@AI-lösning, implementerad i kinesiska datacenter, minskat energianvändningseffektivitet (PUE) med 8% till 15% genom AI-driven kyloptimering, som dokumenterats i officiella Huawei-fallstudier och tekniska utgåvor från 2023 och 2024.

Expansion av moln- och edge-utbyggnader driver strategisk integration

Tillväxten i moln- och edge-ekosystem skapar efterfrågan på avancerade verktyg för infrastrukturhantering. Organisationer implementerar DCIM-plattformar för att hantera den ökande komplexiteten i distribuerade datanätverk. Marknaden för Data Center Infrastructure Management (DCIM) i Kina upplever en stark integration av molnbaserade lösningar för att säkerställa sömlös övervakning. Företag söker hybridmodeller som balanserar flexibilitet och säkerhet. Branschaktörer erkänner edge computing:s roll i att stödja 5G-applikationer och digitala tjänster. Denna förändring positionerar DCIM som en kritisk möjliggörare av långsiktig infrastrukturs hållbarhet. Företag investerar i dessa lösningar för att förbli konkurrenskraftiga i snabbt föränderliga digitala ekonomier.

Fokus på energieffektivitet och hållbarhet i datacenter

Hållbarhet är centralt för utvecklingen av moderna datacenter i Kina. Företag antar DCIM-system för att spåra energianvändning och effektivt hantera koldioxidutsläpp. Marknaden för Data Center Infrastructure Management (DCIM) i Kina betonar miljövänliga operationer genom avancerad kylning och övervakningsteknik. Regeringens hållbarhetsmål driver företag mot grönare datamanagementpraxis. Investerare ser värde i företag som prioriterar miljömedveten infrastruktur. Energieffektivitetsverktyg minskar inte bara kostnader utan förlänger också driftslivslängder. Detta skapar möjligheter för skalbar tillväxt samtidigt som det överensstämmer med nationella digitala och miljömål. Antagandet ökar stadigt med ökad regleringsövervakning.

Digital transformation och regelverk som påskyndar tillväxt

Digitala transformationsinitiativ från företag och regeringar driver på DCIM-antagandet över flera industrier. Starka regleringar kring cybersäkerhet och datalokalisering ökar behovet av infrastrukturövervakning. Marknaden för Data Center Infrastructure Management (DCIM) i Kina gynnas av politik som stöder digital expansion. IT- och telekomföretag leder investeringar för att modernisera äldre infrastruktur. Hälso- och sjukvård, BFSI och detaljhandel påskyndar antagandet för att säkerställa efterlevnad och prestanda. Företag söker DCIM-plattformar för att hantera växande datavolymer med transparens. Detta växande beroende lyfter fram DCIM som en strategisk möjliggörare av säkra och effektiva dataekosystem i Kinas föränderliga ekonomi.

- Till exempel registrerade China Unicoms miljövänliga datacenter i Guangzhou, möjliggjort av Huaweis DCIM och intelligenta kraftlösningar, en årlig elbesparing på 13,2 miljoner kWh och en motsvarande minskning av 7 695 ton koldioxidutsläpp från och med början av 2024

Marknadstrender

Framväxten av AI-driven prediktivt underhåll och övervakning

Framväxten av AI-driven prediktivt underhåll är en avgörande trend för marknaden för Data Center Infrastructure Management (DCIM) i Kina. Prediktiva modeller möjliggör proaktiv upptäckt av utrustningsfel och förbättrar driftsuppetiden. Datadrivna insikter tillåter justeringar i realtid för energi- och resursförvaltning. Företag integrerar maskininlärningsmodeller i DCIM-plattformar för skalbar beslutsfattande. Detta antagande minskar mänskliga fel och förbättrar resursoptimering. Det blir en kritisk funktion för företag som hanterar storskaliga hybrida nätverk. Marknaden stärker sin teknologiska grund med AI som blir central för digital transformation.

Växande betydelse av cybersäkerhetsintegration med DCIM-plattformar

Säkerhet förblir en högsta prioritet för företag som hanterar kritisk infrastruktur. DCIM-leverantörer integrerar cybersäkerhetsfunktioner för att skydda känsliga tillgångar och nätverk. Marknaden för Data Center Infrastructure Management (DCIM) i Kina observerar en ökande efterfrågan på plattformar med inbyggd hotdetektering. Företag letar efter verktyg som balanserar prestanda och skydd. Efterlevnad av strängare nationella datalagar driver integrationen av avancerade skyddsåtgärder. Företag strävar efter att minska risker genom att anta holistiska övervakningslösningar. Det belyser trenden att slå samman infrastruktur- och säkerhetshantering under ett ramverk. Denna förändring positionerar DCIM som både operativ och skyddande teknik.

Övergång mot modulära och skalbara DCIM-implementeringar

Organisationer föredrar modulära DCIM-lösningar som skalar med affärsbehoven. Marknaden för Data Center Infrastructure Management (DCIM) i Kina ser en efterfrågan på flexibla arkitekturer anpassningsbara till både små och stora företag. Modulära implementeringar tillåter företag att gradvis anta funktioner och kontrollera kostnader. Företag väljer skalbara lösningar för expansion vid kanten och hybrida miljöer. Leverantörer lyfter fram förmågan att utöka kapaciteten utan att störa verksamheten. Denna trend stärker leverantörs-kundrelationer genom långsiktig flexibilitet. Företag ser modularitet som en viktig funktion i konkurrenskraftiga digitala marknader. Det stämmer väl överens med utvecklande teknologikrav och hållbarhetsprioriteringar.

Integration av hållbarhetsinstrumentpaneler och gröna övervakningsverktyg

Hållbarhetsinstrumentpaneler får ökad betydelse i DCIM-erbjudanden över hela Kina. Företag antar dessa plattformar för att mäta och rapportera miljöprestanda på ett transparent sätt. Marknaden för Data Center Infrastructure Management (DCIM) i Kina innehåller alltmer avancerade kylhanterings- och förnybarhetsintegrationsalternativ. Gröna instrumentpaneler hjälper företag att anpassa sig till miljömål och investerarförväntningar. Företag övervakar koldioxidavtryck med högre precision med hjälp av dessa verktyg. Marknaden speglar ett växande fokus på att balansera digital tillväxt med miljöansvar. Antagandet stöder företagsrykte och efterlevnad av nationella hållbarhetsramverk. Det blir en kritisk trend som formar långsiktig branschutveckling.

Marknadsutmaningar

Komplexitet vid integration över hybrida och äldre infrastrukturer

Marknaden för Data Center Infrastructure Management (DCIM) i Kina står inför svårigheter att integrera nya system med befintliga hybrida och äldre ramverk. Många företag kämpar med kompatibilitetsproblem mellan moderna plattformar och äldre utrustning. Detta begränsar implementeringshastigheten och ökar den operativa risken. Leverantörer måste åtgärda dessa integrationsgap för att säkerställa tillförlitlighet. Företag fördröjer ofta antagandet på grund av höga övergångskostnader och teknisk osäkerhet. Det skapar press på leverantörer att leverera sömlösa migrationsstrategier. Utmaningen blir mer angelägen när hybrida och multi-molnmodeller blir dominerande.

Höga kapitalkostnader och begränsad kvalificerad arbetskraft

En annan utmaning ligger i de höga kostnaderna för att implementera avancerade DCIM-plattformar. Marknaden för Data Center Infrastructure Management (DCIM) i Kina kräver betydande investeringar i programvara, utbildning och infrastrukturuppgraderingar. Mindre företag tvekar på grund av ekonomiska begränsningar. Begränsad tillgång till kvalificerad arbetskraft försvårar ytterligare antagandet. Företag behöver yrkesverksamma med expertis inom AI-driven övervakning och cybersäkra operationer. Brist på adekvat utbildning fördröjer implementeringstidslinjer. Det tillför operativ risk för organisationer som övergår till avancerad digital infrastruktur. Kostnadsbarriärer och arbetskraftsbrist förblir tillsammans viktiga hinder för marknadsexpansion.

Marknadsmöjligheter

Ökande investeringar i Edge och Hyperscale Infrastruktur Expansion

Den kinesiska marknaden för datacenterinfrastrukturhantering (DCIM) gynnas av ökande investeringar i edge- och hyperscale-projekt. Företag investerar kraftigt i infrastruktur för att möta den växande efterfrågan på molntjänster. Expanderande 5G-applikationer accelererar ytterligare antagandet av DCIM-plattformar. Leverantörer som erbjuder edge-redo lösningar säkrar konkurrensfördelar i detta dynamiska landskap. Det skapar möjligheter för branschöverskridande samarbeten med telekom- och molnledare. Företag inser vikten av avancerad övervakning för att effektivt skala digitala ekosystem. Denna förändring presenterar möjligheter för både etablerade aktörer och nya aktörer.

Antagande av molnbaserade DCIM-modeller bland små och medelstora företag

Små och medelstora företag antar molnbaserade DCIM-lösningar för att få prisvärda och skalbara övervakningsmöjligheter. Den kinesiska marknaden för datacenterinfrastrukturhantering (DCIM) visar stark potential i detta segment. Molnbaserade plattformar gör det möjligt för mindre företag att undvika höga initiala investeringar. Leverantörer utformar flexibla prenumerationsmodeller anpassade för SME-antagande. Det breddar marknadens omfattning och ökar penetrationen i medelstora företag. Prisvärda molnlösningar stödjer också efterlevnad för framväxande företag. Tillväxt i detta segment öppnar betydande möjligheter för att utöka digital inkludering över hela Kina.

Marknadssegmentering

Efter komponent

Lösningar har den största andelen på den kinesiska marknaden för datacenterinfrastrukturhantering (DCIM) på grund av deras förmåga att centralisera övervakning och analys. Tjänster följer tätt, drivna av efterfrågan på integration, konsultation och underhåll. Leverantörer förbättrar lösningsportföljer med AI-drivna analyser och hållbarhetsinstrumentpaneler. Tjänsteerbjudanden expanderar när företag kräver utbildning och support för att hantera komplexa implementeringar. Båda segmenten kompletterar varandra, vilket säkerställer operativ effektivitet och tillförlitlighet över olika typer av datacenter.

Efter datacentertyp

Moln- och edge-datacenter dominerar den kinesiska marknaden för datacenterinfrastrukturhantering (DCIM) tack vare snabb molnantagning och nationella 5G-utbyggnader. Colocation och hanterade datacenter följer, vilket lockar företag som söker kostnadseffektiva och säkra miljöer. Företagsdatacenter behåller relevans för äldre operationer men minskar i andel jämfört med molncentrerade modeller. Edge-datacenter expanderar snabbare på grund av efterfrågan på lokaliserade, låg-latensapplikationer. Dessa trender stärker den strategiska rollen för DCIM i olika arkitekturer.

Efter distributionsmodell

Molnbaserade modeller leder antagandet på den kinesiska marknaden för datacenterinfrastrukturhantering (DCIM) på grund av flexibilitet och skalbarhet. Lokala lösningar förblir starka i reglerade sektorer som kräver större kontroll över känsliga data. Hybridimplementeringar vinner mark när företag kombinerar fördelarna med båda tillvägagångssätten. Denna balans ger operativ effektivitet, efterlevnad och anpassningsförmåga. Hybridmodeller stödjer särskilt industrier med fluktuerande kapacitetsbehov. Leverantörer fortsätter att förbättra hybridfunktioner för att attrahera företag med komplexa infrastrukturer.

Efter företagsstorlek

Stora företag har en dominerande andel på Kinas marknad för Data Center Infrastructure Management (DCIM) på grund av omfattande infrastrukturinvesteringar. De använder DCIM-plattformar för att hantera distribuerade operationer i stor skala. Små och medelstora företag visar snabb tillväxt i adoption, drivet av prisvärda molnbaserade lösningar. Leverantörer fokuserar alltmer på SME-behov genom prenumerationsmodeller. Denna dubbla dynamik säkerställer marknadstäckning över företagsstorlekar. Stora företag upprätthåller marknadsledarskap medan små och medelstora företag framträder som högpotential tillväxtdrivare.

Efter applikation / användningsfall

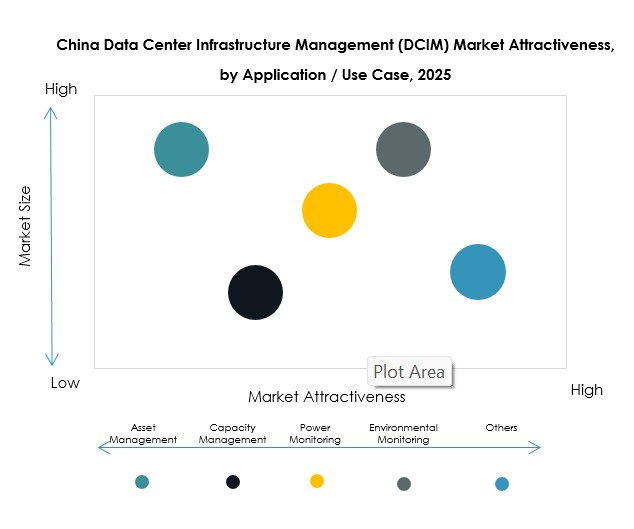

Tillgångshantering och kapacitetshantering är de ledande applikationerna på Kinas marknad för Data Center Infrastructure Management (DCIM). Företag prioriterar tillgångssynlighet, prestationsövervakning och kapacitetsplanering för att minska kostnader. Effektövervakning och miljöövervakning är också kritiska, i linje med energieffektivitetsmål. Affärsintelligens och analys expanderar snabbt då företag söker djupare operativa insikter. Mångfalden av användningsfall visar DCIM:s värde i att möjliggöra holistisk infrastrukturkontroll.

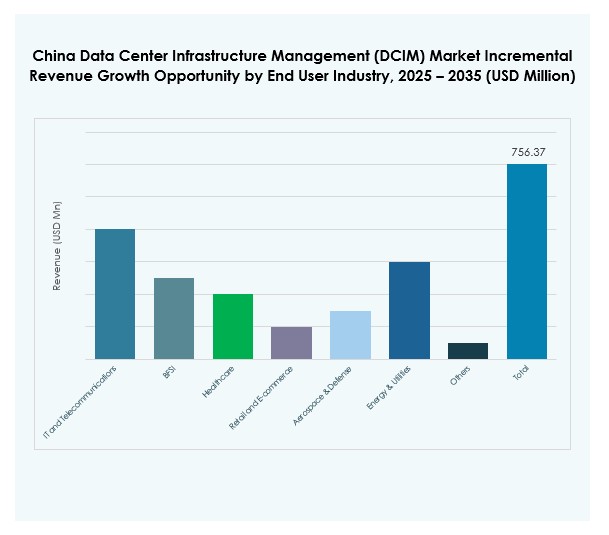

Efter slutanvändarindustri

IT- och telekommunikationssektorn leder Kinas marknad för Data Center Infrastructure Management (DCIM), stödd av kontinuerlig molnexpansion. BFSI- och hälso- och sjukvårdsindustrin accelererar adoption för att möta efterlevnads- och datasäkerhetskrav. Detaljhandel och e-handel expanderar användningen för att hantera ökande digitala transaktioner och kunddata. Energi, verktyg, flyg- och försvarssektorerna stärker också adoptionen på grund av kritiska infrastrukturkrav. Mångfalden av slutanvändarapplikationer visar DCIM:s breda relevans över industrier.

Regionala insikter

Regionala insikter

Östra Kina leder med starka hyperskala- och molndeploymenter

Östra Kina dominerar Kinas marknad för Data Center Infrastructure Management (DCIM) med 46% andel. Städer som Shanghai och Peking är ankare för hyperskalatillväxt, stödda av starka molntjänstleverantörer. Företag implementerar avancerade DCIM-plattformar för att effektivt hantera storskalig infrastruktur. Stark regleringsfokus i dessa regioner stärker ytterligare adoptionen. Investerare prioriterar östra nav på grund av deras teknologiska ledarskap och höga efterfrågekoncentration. Denna region sätter takten för nationella digitala transformationsinitiativ.

- Till exempel, vid HUAWEI CONNECT 2025 som hölls i Shanghai i september 2025, presenterade Huawei nya AI-datacenterinfrastrukturinnovationer och släppte en “AIDC Facility Reference Design White Paper,” med företagsledare och tekniska experter som samlades för att främja gröna och låga koldioxidlösningar för datacenter.

Norra Kina expanderar genom industriell och statlig digitalisering

Norra Kina står för 31% andel av Kinas marknad för Data Center Infrastructure Management (DCIM). Starka statliga investeringar i smarta stadsprojekt driver regional tillväxt. Industrier adopterar DCIM-verktyg för efterlevnad, prestanda och miljöövervakning. Närvaron av statligt ägda företag stärker adoptionshastigheten. Leverantörer riktar sig mot dessa regioner för långsiktiga kontrakt och infrastrukturuppgraderingar. Det belyser vikten av offentlig-privat samarbete för att skala DCIM-penetration.

Västra och centrala Kina framträder som högväxtregioner

Västra och centrala Kina står för 23% av marknadsandelen för Data Center Infrastructure Management (DCIM) i Kina. Lagar om datalokalisering och lägre driftskostnader gör dessa regioner attraktiva för nya anläggningar. Företag expanderar infrastruktur utanför Tier 1-nav för att säkerställa en balanserad nationell täckning. Leverantörer betonar möjligheter inom lokaliserade tjänster och modulära installationer. Det positionerar dessa områden som högpotentialzoner för framtida DCIM-expansion. Marknadsaktiviteten speglar Kinas bredare ansträngning att fördela digital tillväxt jämnt.

- Till exempel meddelade Sugon (Dawning Information Industry Co., Ltd.), en superdator- och datacenterutrustningstillverkare kopplad till CAS, i maj 2025 en fusion med Hygon Information Technology för att utöka kapacitet och tekniska förmågor i västra och centrala Kina, och stödja storskalig infrastruktur med säkra, lokala plattformar.

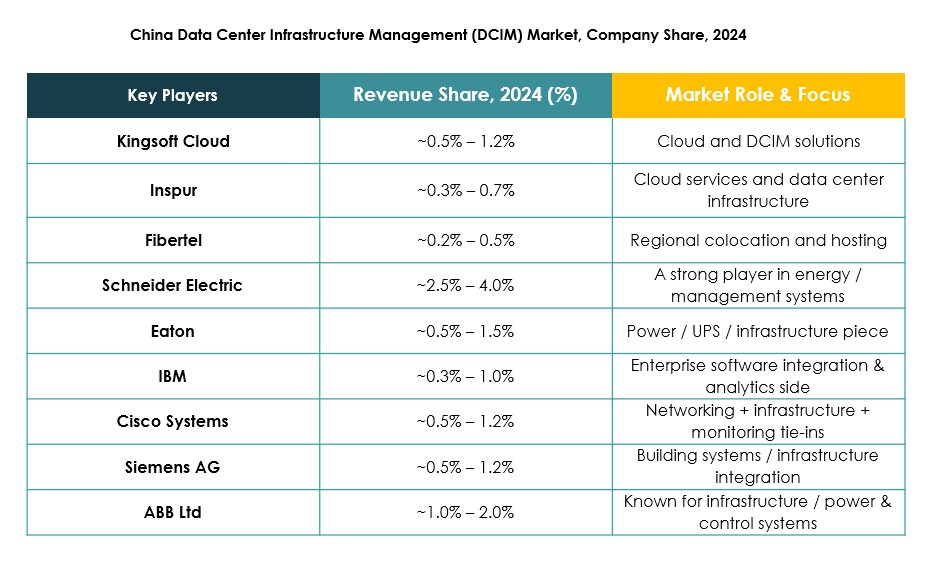

Konkurrensinsikter:

- Kingsoft Cloud

- Inspur

- Fibertel

- FNT GmbH

- Device42

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd

- IBM

- Schneider Electric SE

- Siemens AG

- Hewlett Packard Företagsversion (HPE)

- Delta Electronics

Marknaden för Data Center Infrastructure Management (DCIM) i Kina har en stark blandning av globala teknologiledare och inhemska innovatörer. Företag som Huawei, Inspur och Kingsoft Cloud leder med lokaliserad expertis och storskaliga installationer, medan multinationella företag som Schneider Electric, IBM och Cisco stärker marknaden med globala portföljer och avancerade mjukvaruekosystem. Marknaden förblir mycket konkurrenskraftig på grund av kontinuerlig innovation inom AI-driven övervakning, hållbarhetsinstrumentpaneler och hybridmolnstöd. Inhemska företag fokuserar ofta på efterlevnad av kinesiska regelverk, vilket förbättrar deras marknadspositionering. Globala aktörer expanderar genom partnerskap med lokala företag för att säkra långsiktig närvaro. Denna kombination av inhemsk dominans och internationellt samarbete formar ett dynamiskt och snabbt utvecklande konkurrenslandskap.

Senaste utvecklingen:

- I september 2025 gick Bain Capital med på att sälja sin kinesiska datacenteroperatör WinTriX DC Group till ett lokalt konsortium lett av Guangdong Hec Technology för 3,93 miljarder dollar, vilket markerar ett betydande förvärv på marknaden för Data Center Infrastructure Management (DCIM) i Kina och belyser den pågående konsolideringen inom sektorn.

- I september 2025 tillkännagav Kingsoft Cloud ett föreslaget erbjudande om 282 miljoner nya stamaktier genom en offshore-placering, där 80% av intäkterna syftar till att stärka dess AI-infrastruktur och molntjänstkapaciteter för att stödja företagets tillväxt på Kinas konkurrenskraftiga molntjänstmarknad. Allokeringen avser att adressera den snabba expansionen av artificiell intelligens som en central tillväxtdrivare på marknaden för datacenterinfrastrukturhantering.

- I juni 2025 ingick Eaton Corporation och Siemens Energy ett partnerskap för att påskynda integrerad datacenterinfrastruktur. Samarbetet möjliggör samtidig konstruktion av datacenter och lösningar för kraftgenerering på plats, vilket stödjer nätoberoende energiförsörjning med modulära anläggningskoncept för att förbättra smidighet, tillförlitlighet och regelöverensstämmelse på Kinas snabbt växande marknad.