Zusammenfassung:

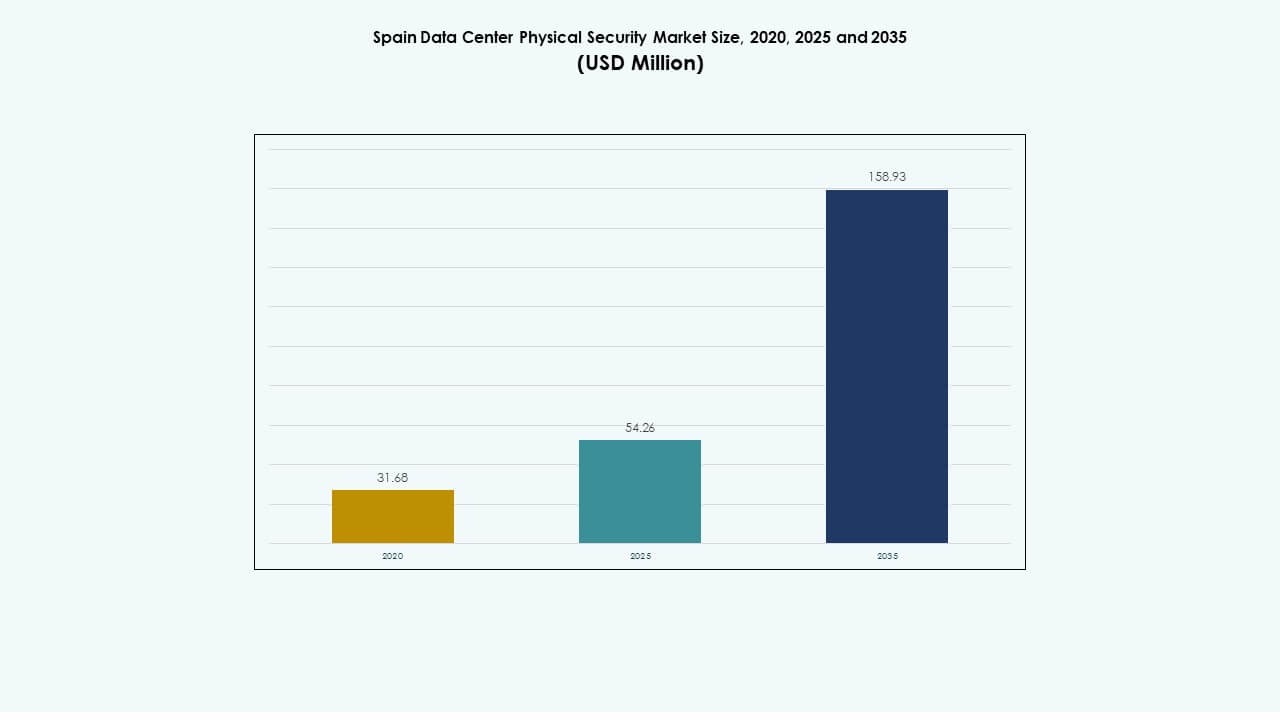

Der Markt für physische Sicherheit von Rechenzentren in Spanien wurde 2020 auf 31,68 Millionen USD geschätzt, wuchs bis 2025 auf 54,26 Millionen USD und wird voraussichtlich bis 2035 158,93 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 11,30 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für physische Sicherheit von Rechenzentren in Spanien 2025 |

54,26 Millionen USD |

| Markt für physische Sicherheit von Rechenzentren in Spanien, CAGR |

11,30% |

| Marktgröße für physische Sicherheit von Rechenzentren in Spanien 2035 |

158,93 Millionen USD |

Der zunehmende Einsatz von KI-gesteuerter Videoanalyse, biometrischer Zugangskontrolle und IoT-integrierten Überwachungssystemen treibt das Marktwachstum voran. Der schnelle Ausbau von Rechenzentren und strenge europäische Compliance-Standards zwingen Betreiber dazu, ihre physische Sicherheitsinfrastruktur zu modernisieren. Investoren sehen es als strategisches Segment, das den Schutz von Vermögenswerten, die betriebliche Zuverlässigkeit und die Einhaltung der sich entwickelnden ESG- und Datensicherheitsnormen in digitalen Ökosystemen gewährleistet.

Zentralspanien, insbesondere Madrid, führt den Markt aufgrund seiner hohen Konzentration an Hyperscale- und Colocation-Einrichtungen an. Nördliche Regionen wie Bilbao und Zaragoza sind aufstrebende Zentren mit nachhaltigen Edge-Rechenzentren, die durch erneuerbare Energien unterstützt werden. Südliche Gebiete wie Barcelona und Valencia gewinnen durch wachsende Küstenkonnektivität und neue internationale Kabelrouten an Bedeutung, die starke physische Sicherheitsmaßnahmen erfordern.

Markttreiber

Markttreiber

Zunehmender Einsatz von KI-gesteuerten und biometrischen Sicherheitssystemen in kritischen Rechenzentren

Der Markt für physische Sicherheit von Rechenzentren in Spanien verzeichnet starkes Wachstum durch die zunehmende Einführung von biometrischem Zugang, Videoanalyse und intelligenten Perimetersensoren. Betreiber integrieren KI-gesteuerte Überwachung, die unbefugte Bewegungen und ungewöhnliches Verhalten in Echtzeit erkennt. Dies reduziert die manuelle Überwachung und stärkt die allgemeinen Schutzschichten. Staatliche Compliance-Vorschriften verlangen fortschrittliche Überwachungstools, um die betriebliche Transparenz zu gewährleisten. Die Kombination aus Automatisierung und Analyse verbessert die Zuverlässigkeit der Standorte. Investoren sehen die KI-Integration als wichtigen Unterscheidungsmerkmal für die betriebliche Widerstandsfähigkeit. Sie fördert Innovationen und verbessert das Vertrauen der Kunden in Hyperscale- und Colocation-Einrichtungen.

- Zum Beispiel baut Orange España ein privates 5G-Netzwerk im Hafen von Valencia auf, um über 25.000 Geräte, darunter Überwachungskameras, Sensoren und Sicherheitssysteme, zu verbinden. Die dedizierte 5G-Stand-Alone-Infrastruktur des Netzwerks verbessert die Betriebssicherheit, unterstützt die Echtzeitüberwachung und stärkt den Übergang des Hafens zu vollständig digitalen und sicheren Logistikoperationen.

Wachsende Unternehmensdigitalisierung treibt Investitionen in physische Sicherheitsinfrastruktur voran

Der Ausbau digitaler Infrastrukturen in den Bereichen BFSI, Telekommunikation und Fertigung treibt die Aufrüstung von Sicherheitssystemen voran. Der zunehmende Einsatz von Edge- und Hybrid-Rechenzentren in Spanien erhöht die Bedrohungsexposition und führt zu höheren Ausgaben für robusten physischen Schutz. Die Cloud-Einführung beschleunigt den Bau neuer Einrichtungen, die modernisierte Überwachungs- und Zugangskontrollsysteme erfordern. Unternehmen setzen auf KI-basierte Einbruchserkennung und die Integration von Brandschutzsystemen, um Ausfallzeiten zu reduzieren. Dies zieht globale Anbieter an, die modulare und skalierbare Schutzsysteme anbieten. Unternehmen betrachten fortschrittliche Sicherheitsarchitekturen als wesentlich für die Einhaltung europäischer Datensicherheitsvorgaben. Diese strukturelle Entwicklung stärkt Spaniens Rolle im sicheren Datenmanagement.

Integration von Smart-Building-Technologien verbessert Energieeffizienz und Sicherheitsstandards

Die wachsende Verbindung zwischen Smart-Building-Systemen und physischer Sicherheit definiert eine neue Phase der Innovation. Fortschrittliche IoT-Geräte ermöglichen vorausschauende Wartung, Energieoptimierung und Echtzeit-Umweltkontrolle. Rechenzentrumsbetreiber integrieren Umweltsensoren mit Zugangskontroll- und Überwachungsnetzwerken, um sowohl die Sicherheit als auch die Effizienz zu steigern. Automatisierung unterstützt die 24/7-Überwachung mit minimalem manuellem Eingriff. Diese Konvergenz reduziert Betriebskosten bei gleichzeitiger Einhaltung von Nachhaltigkeitszielen. Sie transformiert, wie Unternehmen zukunftsfähige Einrichtungen gestalten. Der Markt gewinnt durch effiziente, sichere und energiebewusste Infrastrukturlösungen einen Wettbewerbsvorteil.

Regulatorische Vorgaben und ESG-Verpflichtungen prägen Investitionsentscheidungen

Staatliche Vorschriften zu GDPR und Cybersicherheit erfordern den Einsatz fortschrittlicher physischer Abwehrmechanismen in Einrichtungen. ESG-orientierte Investoren priorisieren Einrichtungen, die den Standards für umweltfreundliches Bauen und Sicherheitskonformität entsprechen. Verbesserte Berichterstattungstransparenz führt zu größerer Verantwortlichkeit bei der Beschaffung physischer Sicherheit. Anbieter investieren in energieeffiziente Überwachungskameras und digitale Identitätssysteme. Dies fördert ein nachhaltiges Gleichgewicht zwischen betrieblicher Widerstandsfähigkeit und ökologischer Verantwortung. Unternehmen stimmen ihre Risikostrategien mit diesen Vorgaben ab, um das Vertrauen der Kunden zu gewinnen. Regulatorisch getriebene Modernisierung leitet weiterhin die langfristige Marktstabilität und den Kapitalfluss.

- Zum Beispiel überwacht die spanische Agentur für die Überwachung von Künstlicher Intelligenz (AESIA) die ethische und regulatorische Einhaltung von Hochrisiko-KI-Systemen, einschließlich derjenigen, die in Sicherheit und Überwachung eingesetzt werden. Die Agentur stellt die Übereinstimmung mit dem EU-KI-Gesetz und den GDPR-Standards sicher und fördert Transparenz, Verantwortlichkeit und den verantwortungsvollen Einsatz von KI-Technologien in kritischen Sektoren wie der Dateninfrastruktur.

Markttrends

Markttrends

Steigende Integration von KI und maschinellem Lernen in Überwachungs- und Überwachungssysteme

KI- und ML-Algorithmen definieren den Schutz von Rechenzentren neu, indem sie eine schnellere Bedrohungserkennung und -reaktion ermöglichen. Intelligente Analysen erkennen Bewegungsanomalien, unbefugtes Betreten und Verhaltensabweichungen innerhalb von Sekunden. Diese Tools minimieren menschliche Fehler und verbessern die Standortintelligenz. Der Markt für physische Sicherheit von Rechenzentren in Spanien profitiert vom Echtzeit-Datenaustausch zwischen Subsystemen. Vorausschauende Warnungen reduzieren Ausfallzeiten und stärken die betriebliche Kontinuität. Cloud-verwaltete Systeme bieten Fernsichtbarkeit über mehrere Standorte hinweg. Der Trend signalisiert einen Wandel hin zu proaktiven und selbstlernenden Sicherheitsökosystemen.

Erweiterung modularer und skalierbarer physischer Sicherheitsarchitekturen

Die wachsende Nachfrage nach flexibler Infrastruktur treibt Investitionen in modulare Schutzsysteme voran. Betreiber implementieren skalierbare Überwachungsknoten, Zugangspunkte und integrierte Steuerungen, die an die Größe der Einrichtung anpassbar sind. Diese Modularität ermöglicht eine schnellere Expansion bei geringeren Einrichtungskosten. Unternehmen bevorzugen Plug-and-Play-Modelle, die zukünftige Upgrades unterstützen. Es verbessert die Kapitalrendite bei gleichzeitiger Einhaltung der Vorschriften. Der Markt erlebt einen Wandel hin zu flexiblen, leicht einsetzbaren Designs. Anbieter, die hybride Modelle anbieten, die Hardware- und Softwareebenen kombinieren, gewinnen an Bedeutung.

Einführung einheitlicher Sicherheitsmanagementplattformen in groß angelegten Rechenzentren

Betreiber konsolidieren mehrere Sicherheitsschichten unter einer einzigen Managementplattform für eine verbesserte Koordination. Zentrale Kommandozentralen verknüpfen Zugangskontrolle, Videoüberwachung und Einbruchsysteme. Diese integrierte Sichtbarkeit verbessert die Entscheidungsfindung und die Reaktionsgeschwindigkeit. Der Markt für physische Sicherheit von Rechenzentren in Spanien bewegt sich in Richtung Plattformen mit integrierter Automatisierung und Analytik. Einheitliche Dashboards vereinfachen die Wartung und reduzieren die Integrationskomplexität. Organisationen erreichen eine operative Synergie zwischen IT- und physischen Sicherheitsteams. Dieser Übergang verbessert die Skalierbarkeit und reduziert betriebliche Silos.

Zunehmender Fokus auf Edge-Rechenzentrumssicherheit und Mikrostandort-Resilienz

Die Expansion des Edge-Computings schafft neue physische Sicherheitsprioritäten an kleineren, verteilten Standorten. Kompakte Einrichtungen verlangen kostengünstige, aber fortschrittliche Überwachungs- und Zugangsmanagementsysteme. Anbieter führen leichte KI-Kameras, digitale Schlösser und stromsparende Überwachungswerkzeuge ein. Es gewährleistet einheitliche Sicherheitsstandards über verteilte Infrastrukturen hinweg. Edge-Standorte in der Nähe von städtischen Zonen gewinnen an Aufmerksamkeit, um die Echtzeit-Datenverarbeitung zu unterstützen. Der Markt entwickelt sich, um diese Mini-Hubs effizient zu schützen. Sichere Edge-Knoten stärken Spaniens gesamtes digitales Ökosystem und das Konnektivitätsnetzwerk.

Marktherausforderungen

Hohe Investitionskosten und Integrationskomplexität bei Altsystemen

Der Einsatz fortschrittlicher biometrischer und KI-gestützter Systeme erfordert erhebliche Anfangsinvestitionen. Viele Alteinrichtungen haben Schwierigkeiten, moderne Überwachungs- und Alarminfrastrukturen in bestehende Rahmenwerke zu integrieren. Kompatibilitätsprobleme verzögern Upgrades und erhöhen die Wartungsbudgets. Der Markt für physische Sicherheit von Rechenzentren in Spanien steht vor Herausforderungen beim Skalieren aufgrund fragmentierter Architekturen. Kleine Betreiber verfügen oft nicht über die Ressourcen für eine vollständige Automatisierung. Die Integration über Brand-, HLK- und Zugangssysteme hinweg erfordert ein fachkundiges Systemdesign. Dies verlangsamt die Einführungsgeschwindigkeit und reduziert die Standardisierung über Einrichtungen hinweg.

Bedenken hinsichtlich des Datenschutzes und Qualifikationslücken in der Belegschaft, die die Systemoptimierung einschränken

Die zunehmende Nutzung von Überwachung und biometrischen Daten stellt Herausforderungen für die Einhaltung der DSGVO dar. Betreiber müssen sensible Identitätsdaten sichern und gleichzeitig Transparenz wahren. Unzureichende Schulung des vor Ort tätigen Personals begrenzt die effektive Nutzung intelligenter Werkzeuge. Anbieter stehen unter Druck, datenschutzorientierte Systeme mit verschlüsselten Kommunikationskanälen zu entwerfen. Der Markt erlebt in Regionen mit begrenzter Verfügbarkeit technischer Fähigkeiten langsamere Lernkurven. Es erfordert strukturierte Partnerschaften für die Entwicklung der Arbeitskräfte. Kontinuierliche Bildungsprogramme werden unerlässlich, um einen ordnungsgemäßen Betrieb der Systeme und die Einhaltung der Vorschriften sicherzustellen.

Marktchancen

Marktchancen

Erweiterung der Entwicklung von grünen Rechenzentren und nachhaltigen Sicherheitslösungen

Spaniens wachsende Initiativen für erneuerbare Energien unterstützen den Bau energieeffizienter Rechenzentren. Sicherheitsanbieter stimmen Produkte mit energiearmen IoT-Geräten und intelligenten Sensoren ab. Der Markt für physische Sicherheit von Rechenzentren in Spanien profitiert von Innovationen, die die Umweltbelastung reduzieren. Solarbetriebene Überwachung und Niederspannungs-Zugangssysteme verbessern die ESG-Kennzahlen. Es eröffnet Investitionsmöglichkeiten aus nachhaltigen Infrastrukturfonds. Anbieter, die umweltfreundliche Lösungen entwickeln, gewinnen einen starken Wettbewerbsvorteil bei europäischen Projekten.

Steigende ausländische Investitionen und grenzüberschreitende Dateninfrastrukturprojekte

Ausländische Cloud- und Telekommunikationsbetreiber expandieren in Spanien aufgrund starker Konnektivität und geografischer Reichweite. Internationale Kooperationen schaffen Nachfrage nach standardisierten, hochwertigen physischen Sicherheitsprotokollen. Globale Unternehmen setzen einheitliche Rahmenwerke für Zugangsmanagement und Perimeterkontrolle ein. Dies fördert Joint Ventures mit spanischen Integratoren und Dienstleistern. Der erweiterte Datenaustausch in europäischen Regionen unterstützt die Bereitstellung von Sicherheitsnetzwerken in mehreren Ländern. Diese Partnerschaften stärken Spaniens Rolle als wichtiges Sicherheitszentrum in Südeuropa.

Marktsegmentierung

Nach Rechenzentrumsgröße

Große Rechenzentren dominieren den Markt für physische Sicherheit von Rechenzentren in Spanien aufgrund der Einführung von Hyperscale-Technologien und der Expansion von Unternehmens-Clouds. Sie setzen KI-gestützte Überwachung, mehrstufige Zugangskontrollen und fortschrittliche Perimetersysteme ein. Mittlere Zentren zeigen eine stetige Nachfrage von regionalen Colocation-Anbietern, die ihre digitale Kapazität erweitern. Kleine Einrichtungen konzentrieren sich auf kosteneffiziente modulare Systeme. Der Trend zu skalierbaren Architekturen ermöglicht eine reibungslose Technologieintegration. Hohe Sicherheitszuverlässigkeit an großen Standorten treibt die Marktführerschaft in diesem Segment voran.

Nach Komponente

Das Lösungssegment führt den Markt an, da die Nachfrage nach fortschrittlichen Sicherheitssystemen, einschließlich Zugangskontroll- und Überwachungstechnologien, wächst. Dienstleistungskomponenten gewinnen an Bedeutung für Systemintegration, Beratung und Wartung nach der Bereitstellung. Es gewährleistet kontinuierliche Leistung und die Einhaltung von Sicherheitsvorgaben. Anbieter, die vollständige Lebenszyklus-Dienstleistungen anbieten, stärken ihre Wettbewerbsposition. Das Gleichgewicht zwischen Hardware- und dienstleistungsbasierten Lösungen definiert das langfristige Ökosystem.

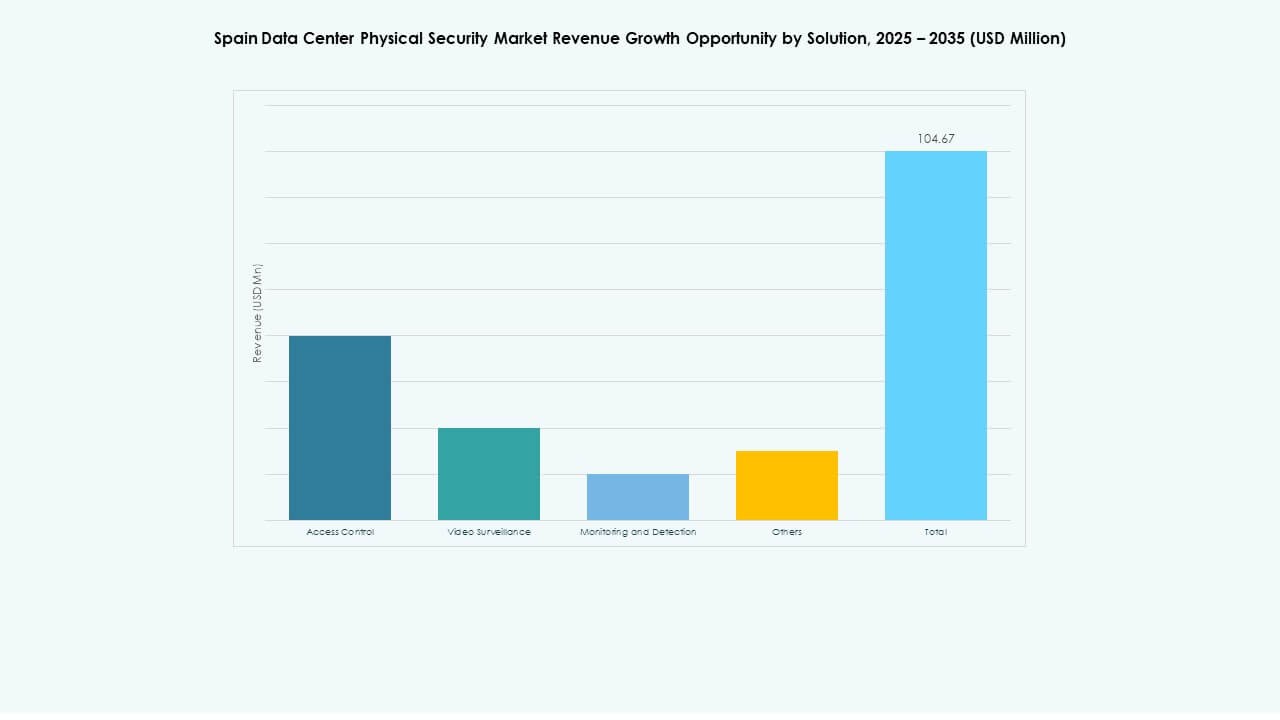

Nach Lösung

Videoüberwachung dominiert aufgrund der Integration von KI-Analysen, Bewegungserkennung und Wärmeüberwachung. Zugangskontrolle rangiert an zweiter Stelle mit zunehmendem Einsatz von biometrischer Identifikation und Multi-Faktor-Eintrittssystemen. Überwachungs- und Erkennungslösungen erweitern sich mit IoT-Sensoren und Alarmnetzwerken, die den Perimeterschutz verbessern. Andere Werkzeuge wie Umweltsensoren und Feueralarme tragen zur allgemeinen Sicherheit der Anlage bei. Es fördert eine umfassende, mehrschichtige Verteidigungsstruktur in spanischen Einrichtungen.

Nach Dienstleistungen

Systemintegration führt das Dienstleistungssegment an, indem sie eine effiziente Koordination zwischen Hardware- und Softwareebenen ermöglicht. Beratungsdienste unterstützen die Standortbewertung und die Einhaltungsplanung. Wartung und Support gewährleisten die Betriebszeit durch präventive Systemüberprüfungen. Der spanische Markt für physische Sicherheit von Rechenzentren profitiert von verwalteten Servicemodellen, die die betriebliche Komplexität reduzieren. Kontinuierliche Einbindung von Anbietern baut Vertrauen der Kunden und Systemlanglebigkeit auf.

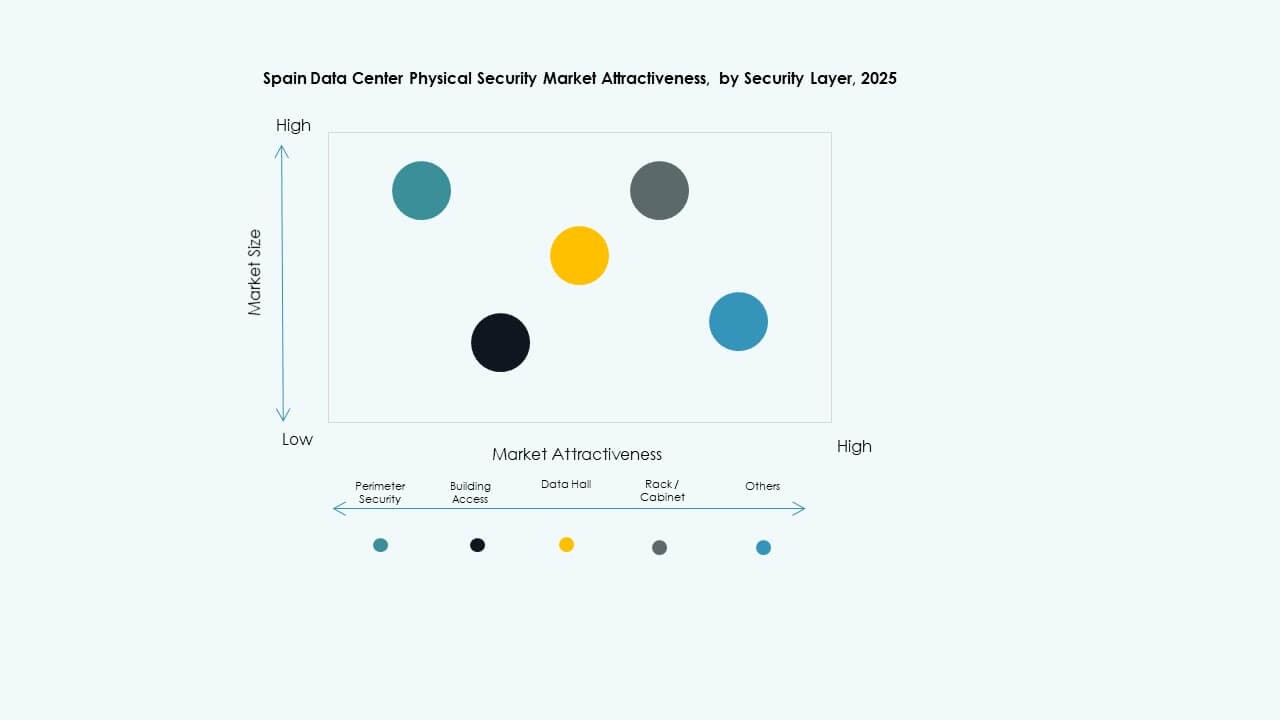

Nach Sicherheitsebene

Gebäudeeinlasssysteme machen den größten Anteil aus, aufgrund des starken Fokus auf Compliance. Perimetersicherheit rangiert hoch mit der zunehmenden Bereitstellung von Überwachungskameras und Einbruchssperren. Der Schutz auf Datenhallen- und Rack-Ebene wächst mit der erhöhten Sensibilität der Speicherzonen. Betreiber nutzen mehrschichtige Sicherheit, die sowohl physische als auch digitale Maßnahmen kombiniert. Es verbessert die Zuverlässigkeit und stimmt mit den Anforderungen der Zertifizierungen Tier III und Tier IV überein.

Nach Rechenzentrumstyp

Hyperscale-Einrichtungen halten den dominanten Anteil, angetrieben von globalen Cloud-Anbietern, die ihre Präsenz in Spanien erweitern. Colocation-Zentren wachsen mit der steigenden Nachfrage von KMU nach sicherem Hosting. Unternehmens- und Edge-Rechenzentren folgen aufgrund lokalisierter Datenverarbeitungsanforderungen. Der Mix aus großen und verteilten Einrichtungen definiert die sich entwickelnde digitale Landschaft des Landes. Es stärkt Spaniens Attraktivität als regionales Technologiezentrum.

Nach Endnutzer

BFSI führt den Markt an, aufgrund der hohen Datensensibilität und strengen Compliance-Anforderungen. IT und Telekommunikation folgen mit groß angelegten Betriebsnetzwerken, die kontinuierliche Betriebszeit erfordern. Regierungs-, Gesundheits- und Einzelhandelssektoren zeigen eine starke Akzeptanz für den Schutz kritischer Dienste. Die Fertigung fügt allmählich Nachfrage nach Sicherheit in der industriellen Automatisierung hinzu. Es hebt eine breitere Kundenbasis hervor, die die Marktdiversifizierung unterstützt.

Regionale Einblicke

West- und Zentralspanien – Etabliertes Kerngebiet für Investitionen in die Sicherheit von Rechenzentren (40% Anteil)

Madrid und umliegende Regionen beherbergen die meisten Hyperscale- und Colocation-Rechenzentren. Zentralspanien profitiert von robuster Strominfrastruktur, Glasfasernetzen und risikoarmen Standorten. Globale Akteure errichten Hauptcampusse in diesen Gebieten, um die Nachfrage von Unternehmen zu erfüllen. Der spanische Markt für physische Sicherheit von Rechenzentren gewinnt an Stärke durch die Nähe zu Geschäftsvierteln und Regulierungszentren. Es bildet das operative Rückgrat der nationalen Datenschutzinfrastruktur.

- Zum Beispiel implementieren die Rechenzentren von Equinix in Madrid strenge Sicherheitsprotokolle mit fünf Sicherheitskontrollen, einschließlich 24/7 besetzter Sicherheitsstationen, Schleusen und biometrischer Leser. Ihre Infrastruktur unterstützt über 600 Racks in Einrichtungen wie MD6 und integriert KI-unterstützte Systeme zur Überwachung.

Nordspanien – Wachsendes Zentrum für energieeffiziente und Edge-Einrichtungen (35% Anteil)

Regionen wie Bilbao und Zaragoza ziehen neue Entwicklungen für Edge-Computing und erneuerbare, energieversorgte Rechenzentren an. Kühleres Klima und Zugang zu erneuerbaren Energien unterstützen das nachhaltige Wachstum von Einrichtungen. Investoren zielen auf kleinere modulare Projekte mit hohen Sicherheitsstandards ab. Die Integration fortschrittlicher Überwachungssysteme verbessert die regionale Zuverlässigkeit der Betriebszeit. Es wird zu einer Schlüsselzone für den Ausgleich des nationalen Datenflusses zwischen den großen Städten.

Süd- und Ostspanien – Aufstrebende Zonen mit wachsender Küstenkonnektivität (25% Anteil)

Barcelona, Valencia und Malaga erleben wachsende Investitionen, die durch starke Unterseekabelverbindungen angetrieben werden. Die Küstennähe verbessert den grenzüberschreitenden Datentransfer mit Afrika und Westeuropa. Aufstrebende Akteure entwickeln mittelgroße Colocation-Zentren, um den regionalen Servicebedarf zu decken. Dies unterstützt Spaniens übergeordnetes Ziel, ein mediterranes Konnektivitätszentrum zu werden. Verbesserte Perimeter- und Gebäudezugangssysteme sichern diese stark frequentierten Einrichtungen effektiv.

- Zum Beispiel haben Iberdrola und Echelon Data Centres ein Joint Venture, Echelon Iberdrola Digital Infra, gegründet, um groß angelegte Rechenzentren in Spanien zu entwickeln, die mit erneuerbarer Energie betrieben werden. Die Partnerschaft konzentriert sich auf energieeffiziente Infrastruktur und nachhaltige Stromversorgung, im Einklang mit Iberdrolas Ziel, saubere, netzverbundene digitale Einrichtungen im ganzen Land voranzutreiben.

Wettbewerbseinblicke:

- Bosch Sicherheitssysteme GmbH

- Securitas AB

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- Siemens AG

- ABB Ltd

- Cisco Systems, Inc.

- Genetec

Der Markt für physische Sicherheit von Rechenzentren in Spanien zeichnet sich durch intensiven Wettbewerb zwischen globalen Technologieführern und spezialisierten Sicherheitsintegratoren aus. Er umfasst Unternehmen mit umfangreichen Portfolios in den Bereichen Überwachung, Zugangskontrolle und Gebäudeautomation. Bosch, Axis und Honeywell stärken ihre Positionen mit KI-gestützten Analysen und integrierten Überwachungssystemen. Schneider Electric und Siemens führen durch Infrastrukturautomatisierung und intelligentes Facility-Management. Securitas und Johnson Controls bieten umfassende Sicherheits-as-a-Service-Modelle an, die auf Hyperscale- und Colocation-Betreiber abzielen. Es zeigt eine steigende Zusammenarbeit zwischen OEMs und Integratoren für cloudverwaltete Lösungen. Ständige Innovationen in den Bereichen Edge-Analytik, mobile Berechtigungen und Zero-Trust-Modelle für physischen Zugang prägen die Marktführerschaft.

Neueste Entwicklungen:

Neueste Entwicklungen:

- Im Juni 2025 eröffnete Siemens AG ein neues Technologiezentrum für Rechenzentren in Madrid, Spanien, mit einem Satellitenteam in Aragon, um nachhaltige digitale Infrastrukturlösungen für Rechenzentren in ganz Spanien und Portugal zu entwickeln und schuf über drei Jahre 30 Arbeitsplätze.

- Im Juni 2024 schloss Honeywell International Inc. die Übernahme des Geschäftsbereichs Global Access Solutions von Carrier Global Corporation für 4,95 Milliarden US-Dollar ab und erweiterte sein Portfolio für Gebäudeautomation mit fortschrittlichen Zugangskontrolllösungen wie LenelS2, Onity und Supra, die die Sicherheitsanforderungen in Rechenzentren, einschließlich der in Spanien, unterstützen.