Résumé exécutif :

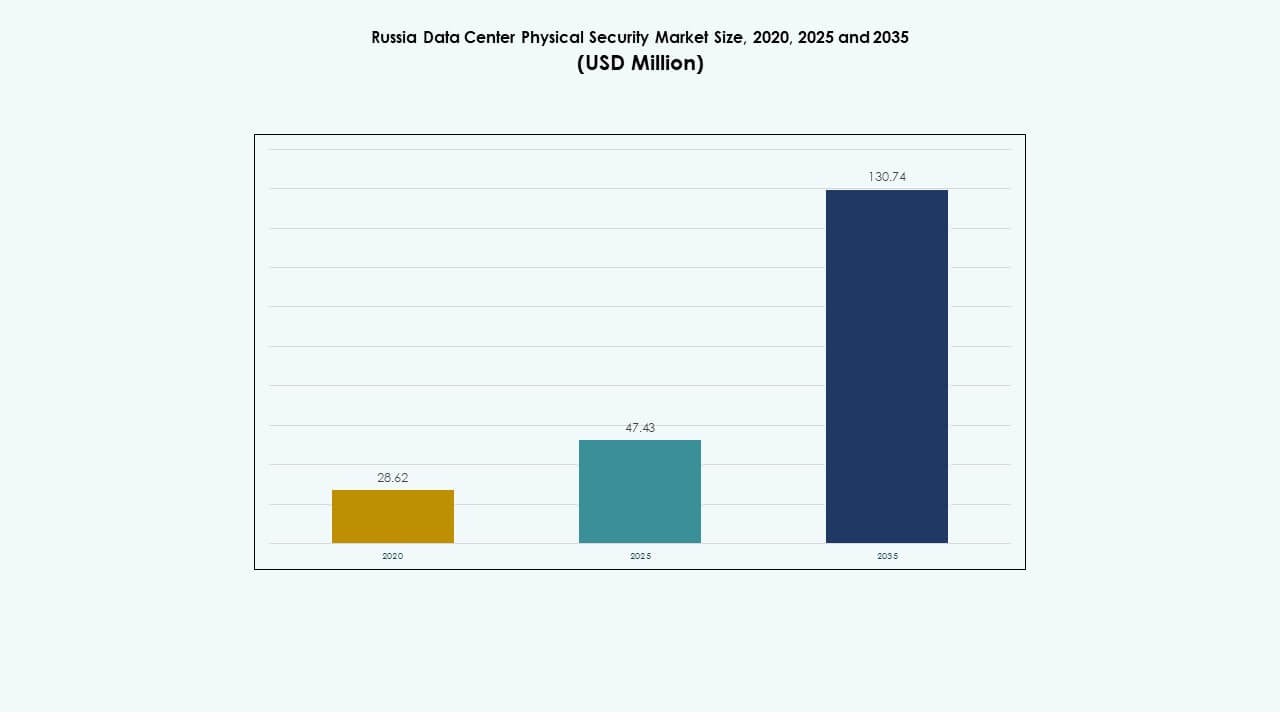

La taille du marché de la sécurité physique des centres de données en Russie était évaluée à 28,62 millions USD en 2020, a atteint 47,43 millions USD en 2025, et devrait atteindre 130,74 millions USD d’ici 2035, avec un TCAC de 10,63 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Sécurité Physique des Centres de Données en Russie 2025 |

47,43 Millions USD |

| Marché de la Sécurité Physique des Centres de Données en Russie, TCAC |

10,63 % |

| Taille du Marché de la Sécurité Physique des Centres de Données en Russie 2035 |

130,74 Millions USD |

La forte croissance de l’écosystème des centres de données en Russie stimule les investissements croissants dans les systèmes de sécurité physique à plusieurs niveaux. L’adoption de technologies avancées telles que l’analyse vidéo assistée par IA, le contrôle d’accès biométrique et la surveillance intégrée à l’IoT redéfinit les normes opérationnelles. Cela est devenu stratégiquement important pour les investisseurs et opérateurs cherchant à se conformer aux lois nationales sur la cybersécurité, tout en renforçant la résilience contre les intrusions et les défaillances d’infrastructure. Les mises à niveau continues des systèmes de contrôle d’accès et de surveillance renforcent la confiance parmi les entreprises et les secteurs gouvernementaux.

La Russie occidentale, dirigée par Moscou et Saint-Pétersbourg, domine le marché en raison de sa forte concentration d’installations hyperscales et de colocation. Une activité émergente est observée à Ekaterinbourg, Kazan et Novossibirsk, où les fournisseurs de télécommunications et d’informatique augmentent leur capacité. Ces régions attirent de nouveaux projets en raison de la demande croissante de localisation des données et d’infrastructure cloud sécurisée. La répartition régionale reflète l’effort de la Russie pour décentraliser son réseau de données tout en maintenant des normes élevées de protection physique et de fiabilité opérationnelle.

Facteurs de Marché

Facteurs de Marché

Accent Croissant sur l’Architecture de Sécurité Intégrée et la Souveraineté des Données

Le marché de la sécurité physique des centres de données en Russie bénéficie d’une attention croissante portée aux systèmes de sécurité unifiés combinant surveillance vidéo, contrôle d’accès biométrique et détection d’intrusion. Les entreprises locales insistent sur le stockage des données domestiques en raison des conditions géopolitiques et des lois sur la cybersécurité, stimulant l’investissement dans les systèmes de protection physique. Il bénéficie de politiques assurant un contrôle souverain sur les actifs numériques et les infrastructures critiques. Les projets soutenus par le gouvernement augmentent les dépenses en gestion d’accès et en surveillance des installations. Il continue d’évoluer à mesure que les entreprises adoptent des plateformes de commande intégrées pour la visibilité des menaces. La sensibilisation croissante à l’intégrité des données influence les stratégies d’approvisionnement. Cela renforce la confiance des investisseurs dans la conformité à long terme en matière de sécurité et la continuité opérationnelle.

Adoption de Systèmes de Sécurité Physique Pilotés par l’IA et l’IoT à Travers les Installations

L’intégration de l’intelligence artificielle, des capteurs IoT et des analyses avancées transforme la manière dont les centres de données russes sécurisent les périmètres et les actifs. L’adoption de technologies de reconnaissance faciale, de détection de mouvement et de maintenance prédictive renforce la résilience opérationnelle. Elle bénéficie de l’automatisation qui minimise l’intervention humaine et améliore les temps de réponse aux incidents. Les fournisseurs de sécurité développent des modèles d’IA localisés adaptés aux réglementations russes. Les centres de données utilisent l’analyse en périphérie pour traiter de grands ensembles de données de surveillance en temps réel. La connectivité croissante de la 5G améliore le débit de données pour les systèmes de surveillance distribués. Elle attire les investisseurs technologiques en quête d’innovation évolutive dans les infrastructures critiques. Les mises à niveau continues reflètent un passage vers un écosystème de protection intelligent et adaptatif.

- Par exemple, ajouté : Johnson Controls a dévoilé des solutions de sécurité physique intégrées à l’IA lors du Global Security Exchange (GSX) 2024, y compris des modèles pour la reconnaissance faciale, la détection de mouvement et la surveillance prédictive. Leurs plateformes tirent parti des capteurs IoT et de l’analyse en périphérie pour améliorer la réponse aux incidents, renforçant l’automatisation de la sécurité tout en respectant les réglementations régionales.

Investissement croissant dans les installations hyperscales et de colocation stimule l’expansion du marché

Les projets hyperscales et de colocation en croissance en Russie exigent des solutions de sécurité physique avancées pour gérer l’accès et la surveillance environnementale. La participation étrangère croissante dans le cadre de coentreprises soutient le développement des infrastructures. Elle accélère le déploiement de systèmes d’accès à plusieurs niveaux, de clôtures périmétriques et de suivi automatisé des visiteurs. Les fournisseurs se concentrent sur des conceptions modulaires pour la scalabilité et l’efficacité. Les grands acteurs adoptent des réseaux de surveillance redondants intégrés à des plateformes de gestion des données. La croissance de la charge informatique des entreprises encourage les opérateurs d’installations à prioriser la protection des actifs. Les flux de capitaux croissants des fournisseurs de télécommunications et de cloud élargissent la profondeur du marché. Il reste stratégiquement vital pour assurer la confiance et la disponibilité dans les environnements critiques pour la mission.

- Par exemple, Huawei continue d’étendre son infrastructure mondiale de centres de données grâce à des investissements dans des installations modulaires, écoénergétiques et prêtes pour l’IA. En 2024, l’entreprise a avancé ses solutions de centres de données avec des systèmes intégrés d’alimentation, de refroidissement et de gestion du cycle de vie conçus pour améliorer la fiabilité et la scalabilité lors de déploiements à grande échelle.

Renforcement réglementaire et développement de fournisseurs locaux renforcent la stabilité du marché

La conformité aux lois russes sur la protection des données et la cybersécurité renforce la demande de matériel et de logiciels de sécurité localisés. Les fabricants nationaux gagnent du terrain en s’alignant sur les cadres de sécurité de l’État. Le marché soutient les technologies certifiées répondant aux normes du Service fédéral pour le contrôle technique et des exportations (FSTEC). Il connaît une croissance alors que les entreprises visent à réduire la dépendance étrangère dans les solutions de protection physique. L’augmentation des audits entraîne la modernisation des infrastructures de surveillance vieillissantes. Les incitations gouvernementales favorisent l’adoption de systèmes biométriques domestiques. Cela renforce la chaîne d’approvisionnement pour une innovation sécuritaire durable. L’alignement entre la réglementation et l’investissement continue d’ancrer l’avantage concurrentiel du secteur.

Tendances du marché

Tendances du marché

Transition vers des centres de commande intelligents et une intelligence de sécurité en temps réel

Les centres de données à travers la Russie mettent en œuvre des hubs de contrôle centralisés intégrant l’accès, les alarmes et les flux vidéo pour une gestion unifiée. Les analyses basées sur l’IA fournissent une connaissance situationnelle grâce à la détection automatisée des menaces. Cela conduit à des cycles de réponse plus rapides et à des coûts opérationnels réduits. Les entreprises utilisent des jumeaux numériques pour la visualisation des risques et l’optimisation des performances. Les tableaux de bord intelligents affichent des métriques en direct sur l’intégrité du périmètre pour améliorer les rapports de conformité. L’intégration avec des plateformes natives du cloud simplifie la surveillance inter-sites. Les fournisseurs introduisent des couches logicielles adaptatives pour une meilleure interopérabilité. La tendance reflète un mouvement vers une gestion prédictive et connectée des installations.

Utilisation croissante des contrôles d’accès biométriques et multi-facteurs dans les installations

La demande pour des outils de vérification d’identité plus robustes accélère le déploiement de scanners d’empreintes digitales, faciales et d’iris. L’authentification multi-facteurs soutient désormais la protection des actifs physiques et numériques. Elle assure un accès sécurisé tout en s’alignant sur les normes de conformité en évolution. Les installations intègrent l’IA pour surveiller les comportements anormaux en temps réel. Les outils de gestion à distance s’étendent pour soutenir une surveillance opérationnelle 24/7. Les fournisseurs améliorent la précision anti-usurpation en utilisant le traitement d’image basé sur l’IA. L’intégration avec les bases de données du personnel améliore les pistes d’audit. La tendance reflète une transition claire vers des environnements de vérification automatisés et centrés sur l’humain.

Émergence du déploiement de la sécurité en périphérie dans les modèles d’infrastructure distribuée

La croissance de l’informatique en périphérie stimule le déploiement de systèmes de sécurité physique plus proches des nœuds de données localisés. Les opérateurs adoptent des systèmes de surveillance légers soutenant une opération autonome. Cela assure la résilience et un confinement plus rapide des incidents sans dépendre des serveurs centraux. Les fournisseurs conçoivent des systèmes de contrôle d’accès compacts avec des fonctionnalités de diagnostic à distance. Les analyses vidéo activées par la périphérie fournissent des informations situationnelles à faible latence. L’intégration avec l’IA permet une surveillance auto-apprenante dans des environnements dispersés. Les opérateurs régionaux considèrent ces déploiements comme rentables et évolutifs. La tendance redéfinit la manière dont les infrastructures distribuées maintiennent des normes de sécurité cohérentes.

Investissements en sécurité liés à la durabilité et conceptions écoénergétiques

L’augmentation des coûts opérationnels pousse les propriétaires de centres de données à adopter des systèmes de sécurité soucieux de l’énergie. Les caméras intelligentes et les unités d’accès utilisent des puces à faible consommation pour réduire l’impact environnemental. Cela améliore la durabilité des installations tout en soutenant les objectifs nationaux de transition écologique. Les fournisseurs intègrent la compatibilité avec les énergies renouvelables dans les nouveaux designs d’infrastructure. Le matériel efficace prolonge le temps de fonctionnement du système lors des pannes. Les dispositifs de sécurité prennent désormais en charge les mises à jour de firmware à distance pour une utilisation prolongée du cycle de vie. L’approche séduit les investisseurs se concentrant sur les actifs liés aux critères ESG. Elle positionne la modernisation de la sécurité comme partie intégrante de la stratégie d’infrastructure durable de la Russie.

Défis du marché

Défis du marché

Dépendance à la technologie importée et barrières à l’intégration

Le marché de la sécurité physique des centres de données en Russie fait face à des défis en raison de la dépendance aux capteurs, caméras et plateformes d’analyse importés. L’accès limité aux composants semi-conducteurs avancés ralentit l’innovation dans la fabrication nationale. Cela crée des problèmes d’intégration lors de l’alignement du matériel étranger avec les normes de conformité locales. Les opérateurs ont souvent du mal avec l’interopérabilité entre les systèmes anciens et nouveaux. Les fournisseurs subissent une pression sur les coûts en raison de la volatilité des devises et des contraintes logistiques. La fragmentation du marché limite la standardisation des équipements. Les restrictions réglementaires compliquent les partenariats avec les fournisseurs occidentaux. La perturbation de la chaîne d’approvisionnement continue d’entraver l’adaptation fluide de la technologie dans les installations.

Paysage de conformité complexe et convergence croissante des menaces cyber-physiques

Les changements réglementaires fréquents ajoutent de la complexité à la planification de l’infrastructure physique. Cela oblige les opérateurs à repenser les systèmes d’accès pour alignement avec la conformité. Le chevauchement croissant des menaces cyber et physiques augmente les points de vulnérabilité. Les équipes de sécurité ont besoin d’une formation avancée pour gérer les scénarios d’attaques combinées. Les coûts d’investissement initiaux élevés dissuadent les petites installations de moderniser les systèmes obsolètes. Les centres de données anciens restent sujets à des intrusions non autorisées et à des interruptions de courant. Les compagnies d’assurance exigent des évaluations de risque plus strictes avant d’approuver les couvertures. Cet environnement pose des défis tant pour les opérateurs établis que pour les nouveaux entrants sur le marché en matière de maintien de la performance de sécurité constante.

Opportunités de marché

Expansion des centres de données régionaux et des fournisseurs de cloud domestiques

L’expansion des centres de données régionaux en Russie offre un potentiel de croissance pour les fournisseurs proposant des systèmes de protection évolutifs. Les nouveaux fournisseurs de cloud investissent dans la résilience des installations pour répondre aux réglementations d’hébergement gouvernementales. Cela encourage le développement de technologies biométriques, de surveillance et d’accès localisées. Les incitations à la production nationale créent un espace pour l’innovation et des prix compétitifs. Les partenariats entre les entreprises de télécommunications et d’informatique accélèrent l’adoption de systèmes intégrés. La tendance soutient la diversification à travers les pôles régionaux et les villes de deuxième niveau. Les investisseurs reconnaissent de forts retours sur l’amélioration de l’infrastructure physique. La croissance du secteur s’aligne sur les programmes de transformation numérique à long terme.

Potentiel croissant d’exportation pour les technologies de sécurité développées localement

Le soutien gouvernemental à l’indépendance technologique renforce les capacités d’exportation des entreprises de sécurité russes. Cela conduit à l’innovation dans les caméras intelligentes, les analyses IA et les capteurs intégrés adaptés aux marchés internationaux. Les collaborations régionales renforcent la présence de la marque en Europe de l’Est et en Asie centrale. Les fournisseurs ciblent les projets de colocation transfrontaliers nécessitant des modules de conformité personnalisés. Cela renforce les relations commerciales tout en diversifiant les sources de revenus. La confiance croissante dans l’expertise locale augmente la compétitivité mondiale. L’opportunité favorise un écosystème résilient d’innovateurs locaux. Les partenariats avec les programmes d’État assurent une portée internationale soutenue.

Segmentation du marché

Par taille de centre de données

Les petits et moyens centres de données dominent le marché de la sécurité physique des centres de données en Russie en raison de la demande régionale croissante pour une infrastructure compacte et écoénergétique. Les grands centres de données, y compris les installations hyperscales, suivent avec des investissements plus élevés dans les systèmes intégrés. La croissance des sites plus petits reflète la diffusion de la transformation numérique dans les villes secondaires. Les fournisseurs se concentrent sur des solutions modulaires et évolutives adaptées aux environnements à espace limité.

Par Composant

Les solutions dominent le segment des composants, représentant la majeure partie des dépenses en raison de la demande continue pour les outils de vidéosurveillance et de contrôle d’accès. Les services croissent rapidement à mesure que l’intégration et la maintenance deviennent essentielles pour la gestion du cycle de vie. Ils bénéficient du conseil et du support de diagnostic à distance améliorant le temps de disponibilité du système. Les acteurs du marché mettent l’accent sur la livraison clé en main et les accords de support à long terme.

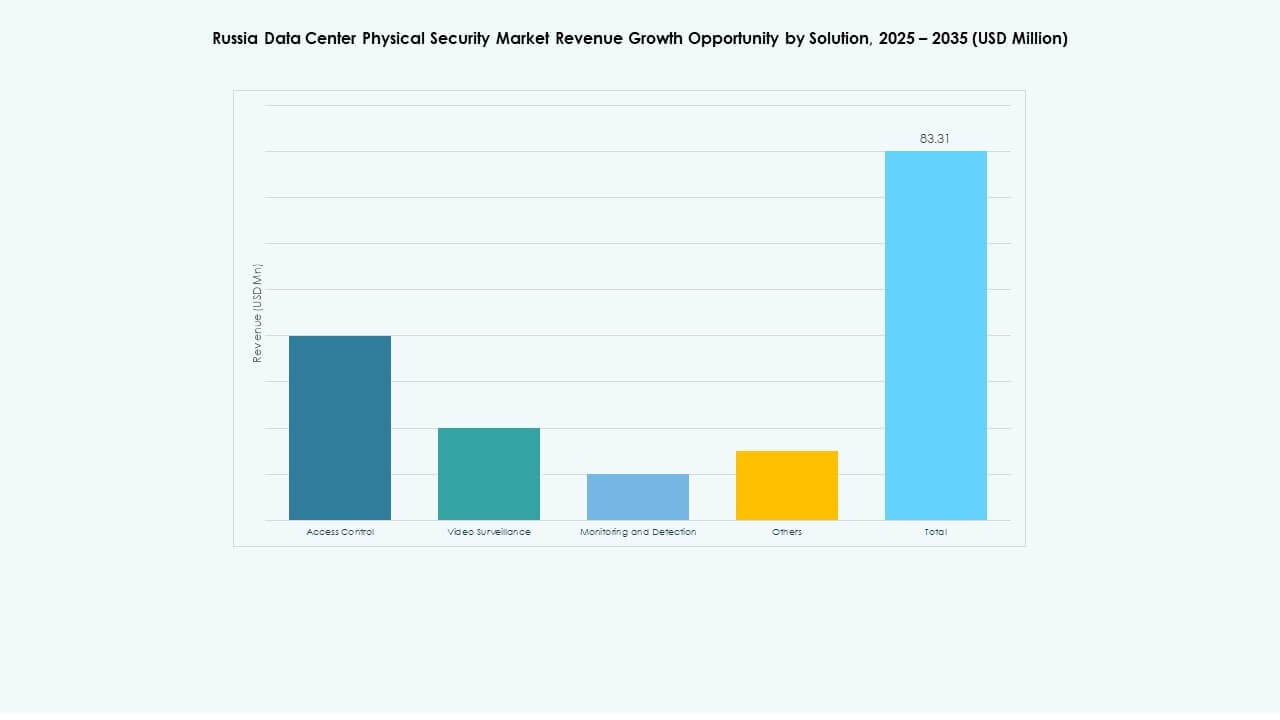

Par Solution

La vidéosurveillance détient la plus grande part, stimulée par la demande pour des analyses basées sur l’IA et la surveillance périmétrique. Le contrôle d’accès suit avec une adoption rapide dans les centres de données gouvernementaux et commerciaux. Les technologies de surveillance et de détection se développent alors que les installations visent une prise de conscience des incidents en temps réel. Les fournisseurs intègrent ces catégories sous des plateformes de commande unifiées pour une meilleure coordination.

Par Services

L’intégration de systèmes domine le segment des services alors que les entreprises déploient des systèmes multi-fournisseurs nécessitant une interopérabilité sans faille. Les services de conseil s’étendent grâce à des projets axés sur la conformité. La maintenance et le support assurent une stabilité opérationnelle constante dans les centres de données distribués. Les prestataires de services mettent l’accent sur la maintenance prédictive utilisant des capteurs IoT pour une évaluation continue de la santé du système.

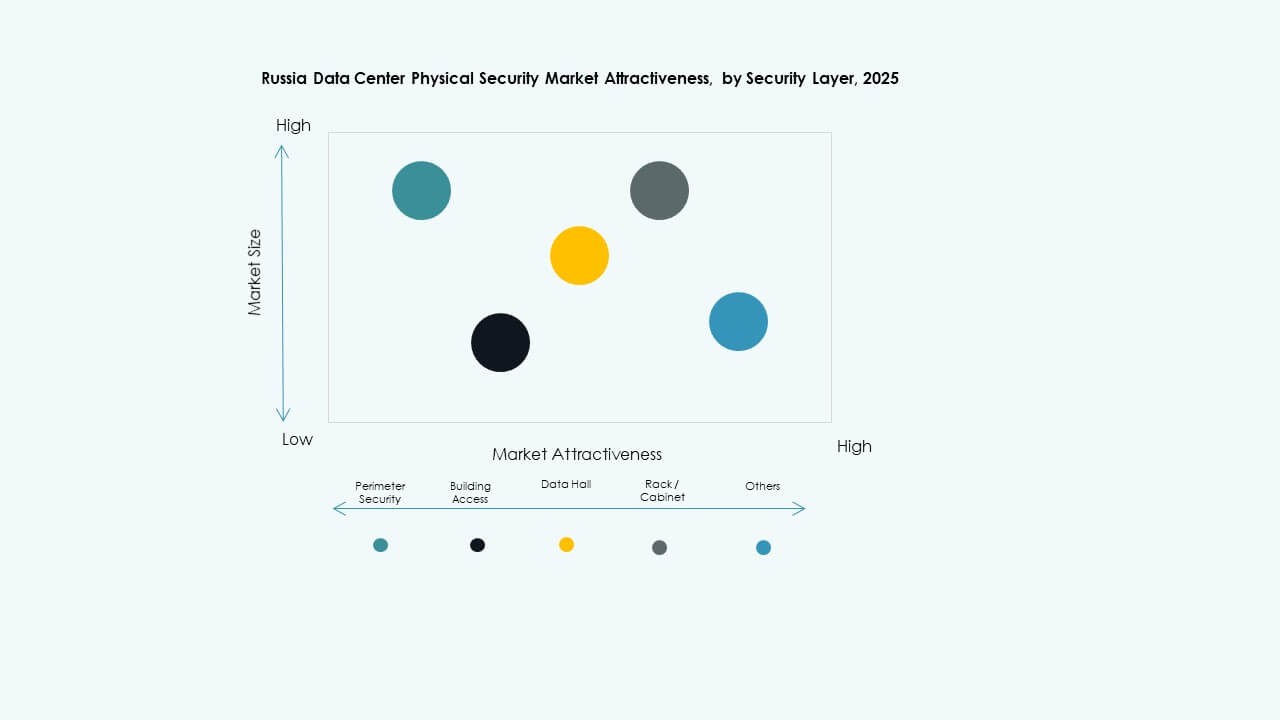

Par Couche de Sécurité

Les couches d’accès aux bâtiments et des salles de données représentent des parts majeures, reflétant les besoins fondamentaux de sécurité opérationnelle. La sécurité périmétrique gagne en importance dans les installations hyperscale traitant un trafic élevé. La protection au niveau des racks émerge parmi les opérateurs de colocation offrant des environnements partagés. Les fournisseurs se concentrent sur des cadres stratifiés équilibrant la profondeur de couverture avec l’efficacité des coûts.

Par Type de Centre de Données

Les installations de colocation dominent en raison de la montée de l’adoption des infrastructures partagées. Les centres de données d’entreprise et de périphérie enregistrent une forte croissance, stimulée par la demande en informatique décentralisée. Les centres hyperscale suivent à mesure que les entreprises cloud étrangères et locales étendent leurs infrastructures. Cela renforce l’attrait des investissements multi-niveaux dans l’écosystème des données en Russie.

Par Utilisateur Final

Les secteurs IT & télécom dominent l’adoption par les utilisateurs finaux en raison de réseaux d’infrastructure étendus et d’exigences réglementaires. Les secteurs BFSI et gouvernement suivent avec des normes de conformité strictes pour la protection des données. Les acteurs de la santé et du commerce électronique adoptent des systèmes modernes pour assurer la sécurité des patients et des transactions. Les fabricants intègrent une surveillance intelligente pour prévenir le vol industriel.

Perspectives Régionales

Russie Occidentale (Moscou et Saint-Pétersbourg)

La Russie occidentale commande plus de 60 % du marché de la sécurité physique des centres de données en Russie, menée par une forte densité de centres de données et une concentration d’entreprises. Moscou accueille d’importantes installations hyperscale et de colocation, attirant des investissements substantiels en sécurité. Saint-Pétersbourg suit avec une infrastructure fintech et télécom en croissance. Elle sert de hub technologique pour les solutions intégrées de surveillance et de contrôle d’accès. Les autorités locales mettent l’accent sur des mises à niveau axées sur la conformité, assurant la résilience opérationnelle dans les centres urbains.

- Par exemple, DataPro Moscow II dispose de plus de 150 caméras CCTV avec détecteurs de mouvement pour une surveillance de sécurité 24/7, avec une capacité de 1 600 racks et une alimentation de 11 MW avec des entrées indépendantes doubles, poursuivant la certification Uptime Institute Tier IV Design & Facility.

Régions Centrale et de la Volga

Les régions centrales et de la Volga détiennent près de 25 % de la part de marché, soutenues par des corridors industriels et logistiques émergents. Les entreprises gouvernementales et énergétiques dominent l’investissement dans les infrastructures sécurisées. Cela gagne en traction grâce aux programmes de modernisation et aux nouveaux centres de stockage de données à Kazan et Nijni Novgorod. L’expansion des installations cloud stimule la demande locale pour les systèmes de surveillance et de détection. Les initiatives régionales soutiennent l’adoption de produits de sécurité fabriqués en Russie. Ces zones forment un écosystème de niveau intermédiaire en croissance reliant les marchés occidentaux et orientaux.

- Par exemple, la filiale de Rostelecom, RTK‑TsOD, a lancé un centre de données à Nijni Novgorod en juin 2025. L’installation s’étend sur 3 539 m², comprend 401 racks et offre une capacité informatique de 5 MW, soutenant la croissance des infrastructures régionales.

Sibérie et Extrême-Orient

La Sibérie et l’Extrême-Orient contribuent ensemble à environ 15 % de la valeur totale du marché. Le développement des infrastructures à Novossibirsk et Vladivostok favorise l’adoption progressive des systèmes de contrôle d’accès et de vidéo. Il bénéficie de coûts fonciers et énergétiques favorables pour les opérations de centres de données à grande échelle. Les régions attirent de nouveaux projets de colocation et de périphérie servant la connectivité Asie-Pacifique. Les conditions environnementales difficiles encouragent le déploiement de matériel de sécurité renforcé. Ces territoires émergent comme des extensions stratégiques de l’épine dorsale numérique de la Russie.

Aperçus Compétitifs :

Aperçus Compétitifs :

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc.

- Schneider Electric SE

- Axis Communications AB

- Genetec Inc.

- Fortinet, Inc.

- Palo Alto Networks, Inc.

Sur le marché de la sécurité physique des centres de données en Russie, ces acteurs maintiennent des positions compétitives en combinant une expérience mondiale avec des solutions adaptées aux exigences locales. ABB et Siemens fournissent des contrôles d’infrastructure à grande échelle et des systèmes de gestion d’accès qui séduisent les clients d’entreprise. Bosch, Axis et Genetec se distinguent par des outils avancés d’analyse vidéo et de surveillance. Cisco, Fortinet et Palo Alto Networks repoussent les limites entre la cybersécurité et la sécurité physique, offrant des suites de protection intégrées. Honeywell et Schneider proposent une automatisation complète des bâtiments combinée à la sécurité. La concurrence stimule l’innovation dans la conception modulaire, le respect des normes et les offres de services groupés. Les entreprises rivalisent sur la fiabilité, le respect des normes et la capacité à intégrer la sécurité aux opérations des centres de données.

Développements récents :

- En octobre 2025, ASSA ABLOY a acquis Kentix GmbH, une entreprise allemande spécialisée dans les produits de surveillance et de contrôle d’accès conçus pour les centres de données, renforçant ainsi leurs capacités en matière de sécurité physique pour ce secteur.

- En juillet 2025, Megafon de Russie a lancé de nouveaux centres de données à Iekaterinbourg et Tver, chacun offrant une capacité de 1 MW, renforçant l’infrastructure de sécurité physique de l’entreprise dans ces régions. Cette expansion fait partie d’une tendance plus large où les entreprises informatiques russes investissent dans l’augmentation des capacités des centres de données pour répondre à la demande croissante face à une pénurie de capacité dans le district fédéral central.

- En juin 2024, Honeywell International Inc. a finalisé l’acquisition de la division Global Access Solutions de Carrier Global Corporation pour 4,95 milliards de dollars, enrichissant son portefeuille d’automatisation des bâtiments avec des solutions avancées de contrôle d’accès comme LenelS2, Onity et Supra, qui répondent aux besoins de sécurité dans les centres de données, y compris ceux en Espagne.

- En décembre 2024, Bosch Sicherheitssysteme GmbH a vendu son activité de produits de technologie de sécurité et de communication à la société d’investissement européenne Triton. La transaction comprenait trois unités commerciales : Vidéo, Accès et Intrusion, et Communication, alors que Bosch vise à se concentrer davantage sur l’intégration de systèmes.