الملخص التنفيذي:

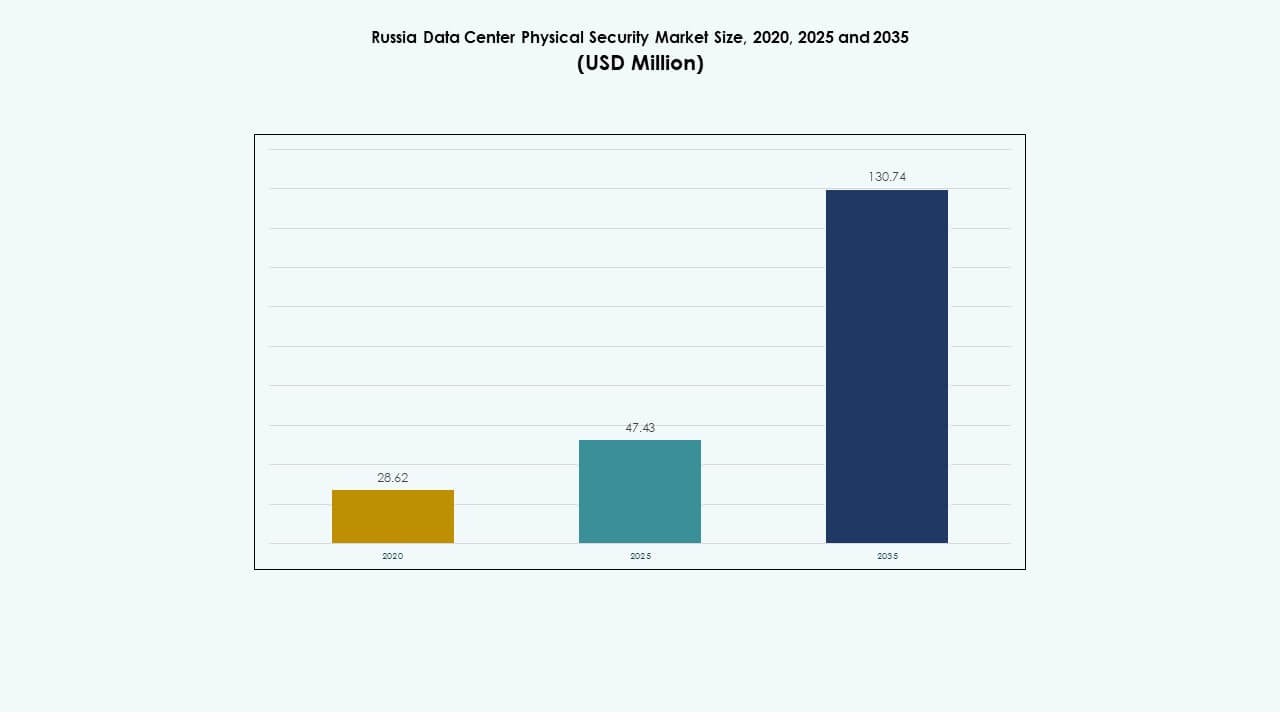

تم تقييم حجم سوق الأمن المادي لمراكز البيانات في روسيا بقيمة 28.62 مليون دولار أمريكي في عام 2020، وبلغ 47.43 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 130.74 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 10.63% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق الأمن المادي لمراكز البيانات في روسيا 2025 |

47.43 مليون دولار أمريكي |

| سوق الأمن المادي لمراكز البيانات في روسيا، معدل النمو السنوي المركب |

10.63% |

| حجم سوق الأمن المادي لمراكز البيانات في روسيا 2035 |

130.74 مليون دولار أمريكي |

يدفع النمو القوي في نظام مراكز البيانات في روسيا الاستثمارات المتزايدة في أنظمة الأمن المادي متعددة الطبقات. يعيد اعتماد التقنيات المتقدمة مثل تحليلات الفيديو المدعومة بالذكاء الاصطناعي، والتحكم في الوصول البيومتري، والمراقبة المتكاملة مع إنترنت الأشياء تشكيل المعايير التشغيلية. أصبح من المهم استراتيجياً للمستثمرين والمشغلين الذين يسعون للامتثال لقوانين الأمن السيبراني الوطنية، مع تعزيز القدرة على الصمود ضد التسلل وفشل البنية التحتية. تعزز الترقيات المستمرة في أنظمة التحكم في الوصول والمراقبة الثقة بين الشركات والقطاعات الحكومية.

تسيطر روسيا الغربية، بقيادة موسكو وسانت بطرسبرغ، على السوق بسبب التركيز العالي للمرافق الكبيرة ومرافق الاستضافة المشتركة. يُلاحظ نشاط ناشئ في يكاترينبورغ وكازان ونوفوسيبيرسك، حيث يقوم مقدمو خدمات الاتصالات وتكنولوجيا المعلومات بتوسيع السعة. تجذب هذه المناطق مشاريع جديدة بسبب الطلب المتزايد على توطين البيانات والبنية التحتية السحابية الآمنة. يعكس الانتشار الإقليمي جهود روسيا في لامركزية شبكة بياناتها مع الحفاظ على معايير عالية من الحماية المادية والموثوقية التشغيلية.

محركات السوق

محركات السوق

التركيز المتزايد على بنية الأمن المتكاملة وسيادة البيانات

يستفيد سوق الأمن المادي لمراكز البيانات في روسيا من التركيز المتزايد على أنظمة الأمن الموحدة التي تجمع بين المراقبة بالفيديو، والتحكم في الوصول البيومتري، وكشف التسلل. تركز الشركات المحلية على تخزين البيانات المحلية بسبب الظروف الجيوسياسية وقوانين الأمن السيبراني، مما يدفع الاستثمار في أنظمة الحماية المادية. يستفيد من السياسات التي تضمن السيطرة السيادية على الأصول الرقمية والبنية التحتية الحيوية. تعزز المشاريع المدعومة من الحكومة الإنفاق على إدارة الوصول ومراقبة المرافق. يستمر في التطور مع تبني الشركات منصات القيادة المتكاملة لرؤية التهديدات. يؤثر الوعي المتزايد بسلامة البيانات على استراتيجيات الشراء. يعزز الثقة لدى المستثمرين في الامتثال الأمني طويل الأجل واستمرارية العمليات.

اعتماد أنظمة الأمن المادي المدفوعة بالذكاء الاصطناعي وإنترنت الأشياء عبر المرافق

دمج الذكاء الاصطناعي وأجهزة استشعار إنترنت الأشياء والتحليلات المتقدمة يغير كيفية تأمين مراكز البيانات الروسية للمحيطات والأصول. يعزز اعتماد تقنيات التعرف على الوجه والكشف عن الحركة والصيانة التنبؤية من المرونة التشغيلية. يستفيد من الأتمتة التي تقلل من التدخل البشري وتحسن أوقات الاستجابة للحوادث. يطور بائعو الأمن نماذج ذكاء اصطناعي محلية تتوافق مع اللوائح الروسية. تستخدم مراكز البيانات التحليلات الطرفية لمعالجة مجموعات البيانات الكبيرة للمراقبة في الوقت الفعلي. تعزز اتصالات 5G المتزايدة من إنتاجية البيانات لأنظمة المراقبة الموزعة. يجذب المستثمرين في التكنولوجيا الذين يسعون إلى الابتكار القابل للتوسع في البنية التحتية الحيوية. تعكس الترقيات المستمرة تحولًا نحو نظام حماية ذكي وقابل للتكيف.

- على سبيل المثال، أضافت: كشفت شركة جونسون كونترولز عن حلول أمنية مادية مدمجة بالذكاء الاصطناعي في معرض الأمن العالمي (GSX) 2024، بما في ذلك نماذج للتعرف على الوجه والكشف عن الحركة والمراقبة التنبؤية. تستفيد منصاتهم من أجهزة استشعار إنترنت الأشياء والتحليلات الطرفية لتحسين الاستجابة للحوادث، مما يعزز أتمتة الأمان مع الامتثال للوائح الإقليمية.

ارتفاع الاستثمار في مرافق الهايبرسكيل والتعاون يدفع توسع السوق

تتطلب مشاريع الهايبرسكيل والتعاون المتزايدة في روسيا حلول أمنية مادية متقدمة لإدارة الوصول والمراقبة البيئية. يدعم زيادة المشاركة الأجنبية تحت مشاريع مشتركة تطوير البنية التحتية. يسرع من نشر أنظمة الوصول متعددة الطبقات، والأسوار المحيطية، وتتبع الزوار الآلي. يركز البائعون على التصاميم المعيارية من أجل القابلية للتوسع والكفاءة. يتبنى اللاعبون الكبار شبكات مراقبة زائدة متكاملة مع منصات إدارة البيانات. يشجع النمو في حمل تكنولوجيا المعلومات المؤسسية مشغلي المرافق على إعطاء الأولوية لحماية الأصول. تدفقات رأس المال المتزايدة من مزودي الاتصالات السلكية واللاسلكية والسحابة توسع عمق السوق. يظل ذلك حيويًا استراتيجيًا لضمان الثقة ووقت التشغيل في البيئات الحرجة للمهمات.

- على سبيل المثال، تواصل هواوي توسيع بنيتها التحتية لمراكز البيانات العالمية من خلال استثمارات في مرافق معيارية وموفرة للطاقة وجاهزة للذكاء الاصطناعي. في عام 2024، قامت الشركة بتطوير حلول مراكز البيانات الخاصة بها مع أنظمة متكاملة للطاقة والتبريد وإدارة دورة الحياة مصممة لتعزيز الموثوقية والقابلية للتوسع عبر عمليات النشر واسعة النطاق.

تعزيز اللوائح وتطوير البائعين المحليين يعزز استقرار السوق

الامتثال لقوانين حماية البيانات والأمن السيبراني في روسيا يعزز الطلب على الأجهزة والبرامج الأمنية المحلية. يكتسب المصنعون المحليون زخمًا من خلال التوافق مع الأطر الأمنية للدولة. يدعم السوق التقنيات المعتمدة التي تلبي معايير الخدمة الفيدرالية للرقابة الفنية والتصدير (FSTEC). يشهد نمواً مع سعي الشركات إلى تقليل الاعتماد على الحلول الأمنية المادية الأجنبية. تزيد عمليات التدقيق المتزايدة من تحديث البنية التحتية للمراقبة القديمة. تعزز الحوافز الحكومية اعتماد الأنظمة البيومترية المحلية. يقوي سلسلة التوريد للابتكار الأمني المستدام. يستمر التوافق بين اللوائح والاستثمار في ترسيخ الميزة التنافسية للقطاع.

اتجاهات السوق

اتجاهات السوق

التحول نحو مراكز القيادة الذكية والاستخبارات الأمنية في الوقت الفعلي

تقوم مراكز البيانات في جميع أنحاء روسيا بتنفيذ مراكز تحكم مركزية تدمج الوصول والإنذارات وتغذيات الفيديو من أجل إدارة موحدة. تقدم التحليلات المدفوعة بالذكاء الاصطناعي الوعي بالموقف من خلال الكشف التلقائي عن التهديدات. يؤدي ذلك إلى دورات استجابة أسرع وتكاليف تشغيل أقل. تستخدم الشركات التوائم الرقمية لتصور المخاطر وتحسين الأداء. تعرض لوحات التحكم الذكية مقاييس سلامة المحيط الحية لتحسين تقارير الامتثال. تبسط التكامل مع المنصات السحابية الأصلية مراقبة المواقع المتعددة. يقدم البائعون طبقات برامج تكيفية لتحسين التوافق. يعكس الاتجاه التحول نحو إدارة المرافق التنبؤية والمتصلة.

زيادة استخدام الضوابط البيومترية ومتعددة العوامل للوصول عبر المرافق

تسارع الطلب على أدوات التحقق من الهوية الأقوى نشر ماسحات بصمات الأصابع والوجه والقزحية. يدعم التحقق متعدد العوامل الآن حماية الأصول المادية والرقمية. يضمن الوصول الآمن مع التوافق مع معايير الامتثال المتطورة. تدمج المرافق الذكاء الاصطناعي لمراقبة الأنماط السلوكية غير الطبيعية في الوقت الفعلي. تتوسع أدوات الإدارة عن بُعد لدعم الرقابة التشغيلية على مدار الساعة. يعزز البائعون دقة مكافحة التزييف باستخدام معالجة الصور المستندة إلى الذكاء الاصطناعي. يحسن التكامل مع قواعد بيانات الأفراد مسارات التدقيق. يعكس الاتجاه انتقالًا واضحًا نحو بيئات التحقق الآلية والمتمحورة حول الإنسان.

ظهور نشر أمان الحافة في نماذج البنية التحتية الموزعة

يدفع نمو الحوسبة الطرفية نشر أنظمة الأمان المادية بالقرب من عقد البيانات المحلية. يعتمد المشغلون أنظمة مراقبة خفيفة الوزن تدعم التشغيل المستقل. يضمن ذلك المرونة واحتواء الحوادث بشكل أسرع دون الاعتماد على الخوادم المركزية. يصمم البائعون أنظمة تحكم في الوصول مدمجة مع ميزات تشخيص عن بُعد. توفر تحليلات الفيديو المدعومة بالحافة رؤى ظرفية منخفضة الكمون. يتيح التكامل مع الذكاء الاصطناعي المراقبة الذاتية التعلم عبر البيئات الموزعة. يرى المشغلون الإقليميون أن هذه النشرات فعالة من حيث التكلفة وقابلة للتوسع. يعيد الاتجاه تشكيل كيفية حفاظ البنى التحتية الموزعة على معايير الأمان المتسقة.

الاستثمارات الأمنية المرتبطة بالاستدامة والتصاميم الموفرة للطاقة

تدفع تكاليف التشغيل المتزايدة مالكي مراكز البيانات إلى اعتماد أنظمة أمان واعية للطاقة. تستخدم الكاميرات الذكية ووحدات الوصول رقائق منخفضة الطاقة لتقليل العبء البيئي. يعزز ذلك استدامة المرافق مع دعم أهداف التحول الأخضر الوطنية. يدمج البائعون توافق الطاقة المتجددة في تصاميم البنية التحتية الجديدة. يمدد الأجهزة الفعالة وقت تشغيل النظام أثناء الانقطاعات. تدعم أجهزة الأمان الآن تحديثات البرامج الثابتة عن بُعد لاستخدام أطول في دورة الحياة. يجذب النهج المستثمرين الذين يركزون على الأصول المرتبطة بالحوكمة البيئية والاجتماعية. يضع تحديث الأمان كجزء من استراتيجية البنية التحتية المستدامة لروسيا.

تحديات السوق

تحديات السوق

الاعتماد على التكنولوجيا المستوردة وحواجز التكامل

يواجه سوق الأمن المادي لمراكز البيانات في روسيا تحديات بسبب الاعتماد على أجهزة الاستشعار والكاميرات ومنصات التحليل المستوردة. يؤدي الوصول المحدود إلى مكونات أشباه الموصلات المتقدمة إلى إبطاء الابتكار في التصنيع المحلي. يخلق ذلك مشكلات في التكامل عند مواءمة الأجهزة الأجنبية مع معايير الامتثال المحلية. غالبًا ما يواجه المشغلون صعوبة في التوافق بين الأنظمة القديمة والجديدة. يواجه البائعون ضغوطًا في التكاليف وسط تقلبات العملة والقيود اللوجستية. يحد تجزئة السوق من توحيد المعدات. تعقد القيود التنظيمية الشراكات مع الموردين الغربيين. يستمر اضطراب سلسلة التوريد في عرقلة التكيف السلس للتكنولوجيا عبر المرافق.

منظومة الامتثال المعقدة وتزايد تقارب التهديدات السيبرانية-المادية

تضيف التغييرات التنظيمية المتكررة تعقيدًا إلى تخطيط البنية التحتية المادية. يجبر ذلك المشغلين على إعادة تصميم أنظمة الوصول لتتوافق مع الامتثال. يؤدي التداخل المتزايد بين التهديدات السيبرانية والمادية إلى زيادة نقاط الضعف. تحتاج فرق الأمن إلى تدريب متقدم للتعامل مع سيناريوهات الهجمات المدمجة. تثني التكاليف الأولية العالية المرافق الصغيرة عن ترقية الأنظمة القديمة. تظل مراكز البيانات القديمة عرضة للدخول غير المصرح به وانقطاعات الطاقة. تطالب شركات التأمين بتقييمات مخاطر أكثر صرامة قبل الموافقة على التغطية. هذا البيئة تشكل تحديًا لكل من المشغلين الراسخين والوافدين الجدد إلى السوق في الحفاظ على أداء أمني متسق.

فرص السوق

توسع مراكز البيانات الإقليمية ومزودي الخدمات السحابية المحلية

يوفر توسع مراكز البيانات الإقليمية في روسيا إمكانية نمو للبائعين الذين يقدمون أنظمة حماية قابلة للتوسع. يستثمر مزودو الخدمات السحابية الناشئة في مرونة المرافق لتلبية لوائح الاستضافة الحكومية. يشجع ذلك على تطوير تقنيات بيومترية ومراقبة والوصول محلية. تخلق الحوافز للإنتاج المحلي مساحة للابتكار والتسعير التنافسي. تسرع الشراكات بين شركات الاتصالات وتكنولوجيا المعلومات من تبني الأنظمة المتكاملة. يدعم الاتجاه التنويع عبر المراكز الإقليمية والمدن من الدرجة الثانية. يعترف المستثمرون بالعوائد القوية من تحسين البنية التحتية المادية. يتماشى نمو القطاع مع برامج التحول الرقمي طويلة الأجل.

زيادة إمكانات التصدير للتقنيات الأمنية المطورة محليًا

يدعم الحكومة الاستقلال التكنولوجي مما يعزز قدرات التصدير للشركات الأمنية الروسية. يؤدي ذلك إلى الابتكار في الكاميرات الذكية وتحليلات الذكاء الاصطناعي وأجهزة الاستشعار المدمجة المناسبة للأسواق الدولية. تعزز التعاونات الإقليمية وجود العلامة التجارية عبر أوروبا الشرقية وآسيا الوسطى. يستهدف البائعون مشاريع التواجد المشترك عبر الحدود التي تتطلب وحدات امتثال مخصصة. يقوي ذلك العلاقات التجارية مع تنويع مصادر الإيرادات. يزيد الثقة المتزايدة في الخبرة المحلية من القدرة التنافسية العالمية. تعزز الفرصة نظامًا بيئيًا مرنًا للمبتكرين المحليين. تضمن الشراكات مع البرامج الحكومية استمرار التواصل الدولي.

تقسيم السوق

حسب حجم مركز البيانات

تهيمن مراكز البيانات الصغيرة والمتوسطة على سوق الأمن المادي لمراكز البيانات في روسيا بسبب الطلب الإقليمي المتزايد على البنية التحتية المدمجة وذات الكفاءة في استهلاك الطاقة. تليها مراكز البيانات الكبيرة، بما في ذلك المرافق الضخمة، باستثمارات أعلى في الأنظمة المتكاملة. يعكس النمو في المواقع الصغيرة انتشار التحول الرقمي إلى المدن الثانوية. يركز البائعون على الحلول المعيارية والقابلة للتوسع المناسبة للبيئات ذات المساحات المحدودة.

حسب المكون

تتصدر الحلول قطاع المكونات، حيث تمثل الجزء الأكبر من الإنفاق بسبب الطلب المستمر على أدوات المراقبة بالفيديو وأدوات التحكم في الوصول. تنمو الخدمات بسرعة مع تحول التكامل والصيانة إلى مفاتيح لإدارة دورة الحياة. تستفيد من الاستشارات والدعم التشخيصي عن بعد لتعزيز وقت تشغيل النظام. يركز اللاعبون في السوق على تقديم الحلول الجاهزة واتفاقيات الدعم طويلة الأمد.

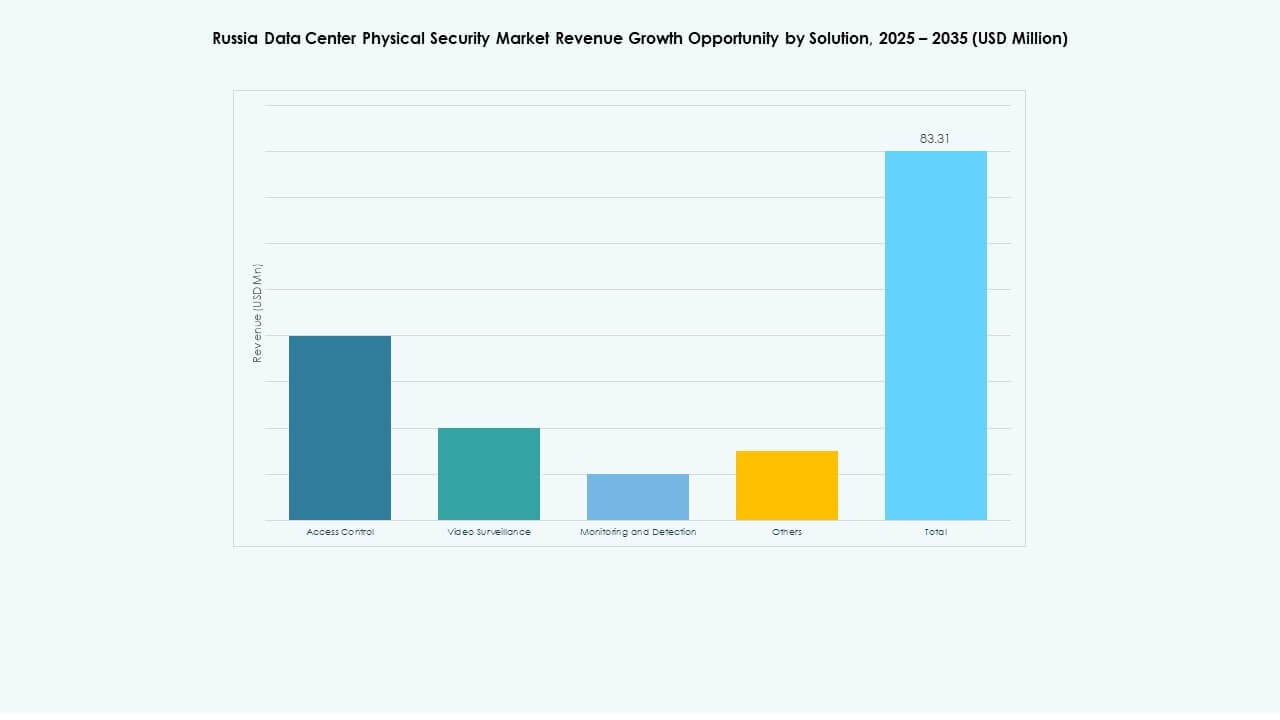

حسب الحلول

تحتل المراقبة بالفيديو الحصة الأكبر مدفوعة بالطلب على التحليلات القائمة على الذكاء الاصطناعي ومراقبة المحيط. يليها التحكم في الوصول مع التبني السريع عبر مراكز البيانات الحكومية والتجارية. تتوسع تقنيات المراقبة والكشف حيث تهدف المنشآت إلى الوعي الفوري بالحوادث. يقوم البائعون بدمج هذه الفئات تحت منصات قيادة موحدة لتحسين التنسيق.

حسب الخدمات

تهيمن تكامل الأنظمة على قطاع الخدمات حيث تقوم الشركات بنشر أنظمة متعددة البائعين تتطلب تفاعلًا سلسًا. تتوسع خدمات الاستشارات من خلال المشاريع المدفوعة بالامتثال. تضمن الصيانة والدعم استقرار العمليات بشكل مستمر عبر مراكز البيانات الموزعة. يركز مقدمو الخدمات على الصيانة التنبؤية باستخدام مستشعرات إنترنت الأشياء لتقييم صحة النظام بشكل مستمر.

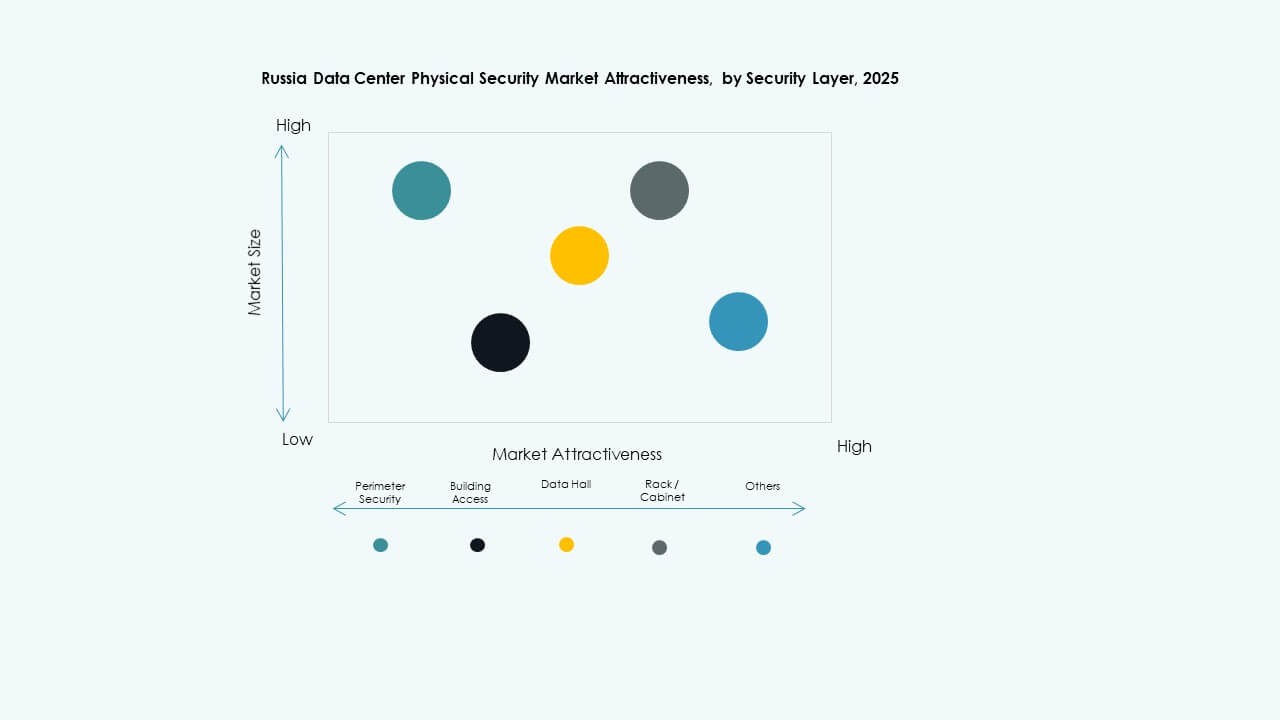

حسب طبقة الأمان

تشكل طبقات الوصول إلى المباني وقاعات البيانات حصصًا كبيرة، مما يعكس الاحتياجات الأساسية للأمن التشغيلي. تكتسب أمن المحيط أهمية في المنشآت الضخمة التي تتعامل مع حركة مرور عالية. يظهر الحماية على مستوى الرفوف بين مشغلي المواقع المشتركة الذين يقدمون بيئات مشتركة. يركز البائعون على الأطر الطبقية التي توازن بين عمق التغطية وكفاءة التكلفة.

حسب نوع مركز البيانات

تتصدر مرافق المواقع المشتركة بسبب الزيادة في تبني البنية التحتية المشتركة. تسجل مراكز البيانات المؤسسية والحافة نموًا قويًا، مدفوعة بالطلب على الحوسبة اللامركزية. تليها المراكز الضخمة حيث توسع الشركات السحابية الأجنبية والمحلية بصمات البنية التحتية. يعزز ذلك جاذبية الاستثمار متعدد المستويات عبر النظام البيئي للبيانات في روسيا.

حسب المستخدم النهائي

تتصدر تكنولوجيا المعلومات والاتصالات تبني المستخدم النهائي بسبب شبكات البنية التحتية الواسعة والمتطلبات التنظيمية. تليها قطاعات البنوك والخدمات المالية والحكومية مع معايير الامتثال الصارمة لحماية البيانات. يتبنى اللاعبون في قطاع الرعاية الصحية والتجارة الإلكترونية الأنظمة الحديثة لضمان أمان المرضى والمعاملات. يدمج المصنعون المراقبة الذكية لمنع السرقة الصناعية.

رؤى إقليمية

غرب روسيا (موسكو وسانت بطرسبرغ)

تسيطر غرب روسيا على أكثر من 60% من سوق الأمن المادي لمراكز البيانات في روسيا، بقيادة كثافة مراكز البيانات وتركيز الشركات. تستضيف موسكو مرافق ضخمة ومواقع مشتركة رئيسية، مما يجذب استثمارات أمنية كبيرة. تليها سانت بطرسبرغ مع نمو البنية التحتية للتكنولوجيا المالية والاتصالات. تخدم كمركز تكنولوجي للحلول المتكاملة للمراقبة والتحكم في الوصول. تؤكد السلطات المحلية على الترقيات المدفوعة بالامتثال، مما يضمن المرونة التشغيلية في المراكز الحضرية.

- على سبيل المثال، يتميز DataPro Moscow II بأكثر من 150 كاميرا CCTV مع كاشفات حركة للمراقبة الأمنية على مدار الساعة، إلى جانب سعة 1,600 رف وتزويد طاقة 11 ميجاوات مع مدخلات مستقلة مزدوجة، تسعى للحصول على شهادة تصميم ومرفق Tier IV من معهد Uptime.

المناطق الوسطى والفولغا

تستحوذ مناطق الوسط والفولغا على ما يقرب من 25٪ من حصة السوق، مدعومة بممرات صناعية ولوجستية ناشئة. تهيمن الحكومة والشركات العاملة في مجال الطاقة على الاستثمار في البنية التحتية الآمنة. تكتسب زخماً من خلال برامج التحديث ومراكز تخزين البيانات الجديدة في قازان ونيجني نوفغورود. توسع مرافق السحابة يزيد من الطلب المحلي على أنظمة المراقبة والكشف. تدعم المبادرات الإقليمية اعتماد المنتجات الأمنية المصنوعة في روسيا. تشكل هذه المناطق نظامًا بيئيًا متناميًا من الطبقة المتوسطة يربط الأسواق الغربية والشرقية.

- على سبيل المثال، أطلقت شركة RTK‑TsOD التابعة لـ Rostelecom مركز بيانات في نيجني نوفغورود في يونيو 2025. يمتد المرفق على مساحة 3,539 متر مربع، ويضم 401 رف ويوفر قدرة IT تبلغ 5 ميغاواط، مما يدعم نمو البنية التحتية الإقليمية.

سيبيريا والشرق الأقصى

تساهم سيبيريا والشرق الأقصى معًا بحوالي 15٪ من القيمة الإجمالية للسوق. يدفع تطوير البنية التحتية في نوفوسيبيرسك وفلاديفوستوك إلى اعتماد تدريجي لأنظمة التحكم في الوصول وأنظمة الفيديو. تستفيد من تكاليف الأرض والطاقة المواتية لعمليات مراكز البيانات الكبيرة. تجذب المناطق مشاريع جديدة للتواجد المشترك والحافة التي تخدم الاتصال بمنطقة آسيا والمحيط الهادئ. تشجع الظروف البيئية القاسية على نشر أجهزة الأمن المتينة. هذه المناطق تبرز كتوسعات استراتيجية للعمود الفقري الرقمي لروسيا.

رؤى تنافسية:

رؤى تنافسية:

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc.

- Schneider Electric SE

- Axis Communications AB

- Genetec Inc.

- Fortinet, Inc.

- Palo Alto Networks, Inc.

في سوق الأمن المادي لمراكز البيانات في روسيا، تحافظ هذه الشركات على مواقع تنافسية من خلال مزج الخبرة العالمية مع حلول مخصصة للمتطلبات المحلية. توفر ABB وSiemens أنظمة التحكم في البنية التحتية واسعة النطاق وأنظمة إدارة الوصول التي تروق للعملاء من الشركات. تقود Bosch وAxis وGenetec بأدوات التحليل الفيديوي المتقدمة والمراقبة. تدفع Cisco وFortinet وPalo Alto Networks الحدود بين الأمن السيبراني والمادي، مقدمةً مجموعات حماية متكاملة. توفر Honeywell وSchneider أتمتة شاملة للمباني مع الأمن. تدفع المنافسة الابتكار في التصميم المعياري، والالتزام بالامتثال، وعروض الخدمات المجمعة. تتنافس الشركات على الموثوقية وسجل الامتثال والقدرة على دمج الأمن مع عمليات مركز البيانات.

التطورات الأخيرة:

- في أكتوبر 2025، استحوذت ASSA ABLOY على شركة Kentix GmbH، وهي شركة ألمانية متخصصة في منتجات المراقبة والتحكم في الوصول المصممة لمراكز البيانات، مما يعزز قدراتها في الأمن المادي لهذا القطاع.

- في يوليو 2025، أطلقت شركة Megafon الروسية مراكز بيانات جديدة في يكاترينبورغ وتفير، كل منها يقدم قدرة 1 ميجاوات، مما يعزز البنية التحتية للأمن المادي للشركة في هذه المناطق. هذه التوسعة جزء من اتجاه أوسع حيث تستثمر شركات تكنولوجيا المعلومات الروسية في زيادة قدرات مراكز البيانات لتلبية الطلب المتزايد وسط نقص في السعة في المنطقة الفيدرالية المركزية.

- في يونيو 2024، أكملت شركة Honeywell International Inc. الاستحواذ على أعمال حلول الوصول العالمية لشركة Carrier Global Corporation مقابل 4.95 مليار دولار، مما يعزز محفظتها في أتمتة المباني بحلول متقدمة للتحكم في الوصول مثل LenelS2 وOnity وSupra، والتي تدعم احتياجات الأمن في مراكز البيانات بما في ذلك تلك الموجودة في إسبانيا.

- في ديسمبر 2024، باعت شركة Bosch Sicherheitssysteme GmbH أعمال منتجات التكنولوجيا الأمنية والاتصالات الخاصة بها لشركة الاستثمار الأوروبية Triton. شملت الصفقة ثلاث وحدات أعمال: الفيديو، الوصول والاقتحام، والاتصالات حيث تهدف Bosch إلى التركيز بشكل أكبر على أعمال تكامل الأنظمة.