Резюме:

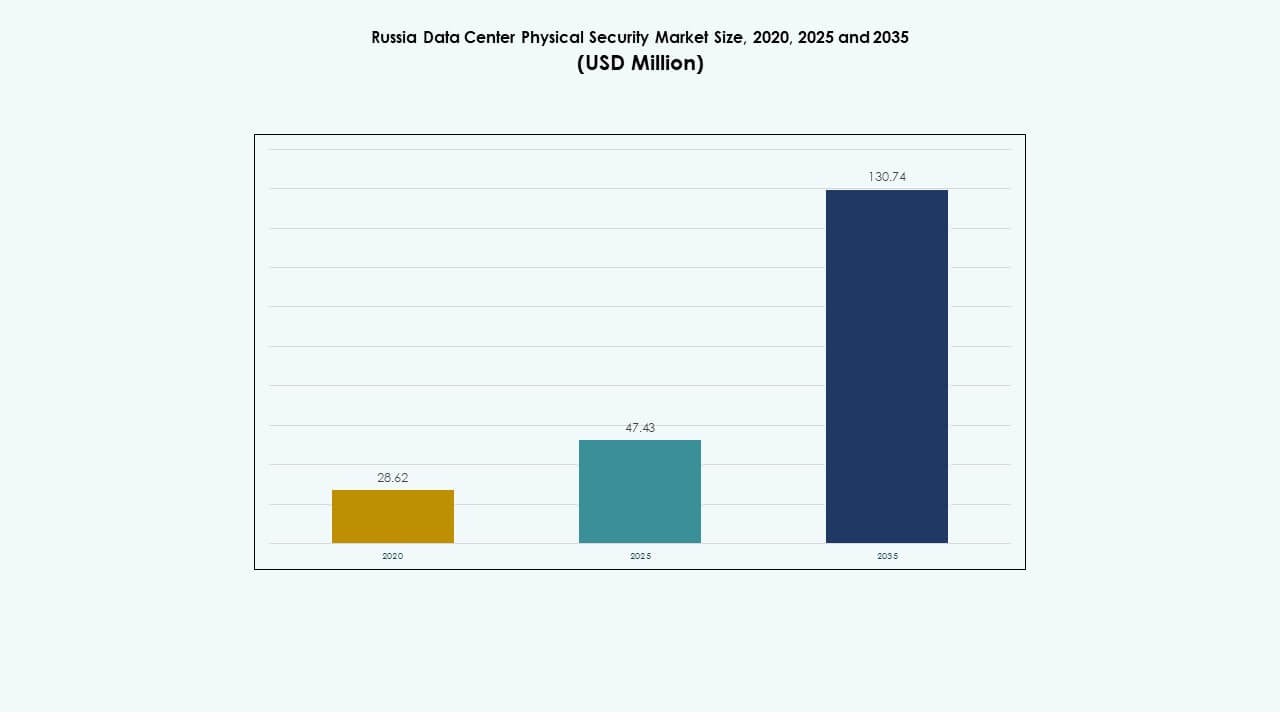

Размер рынка физической безопасности дата-центров в России оценивался в 28,62 миллиона долларов США в 2020 году, достиг 47,43 миллиона долларов США в 2025 году и, как ожидается, достигнет 130,74 миллиона долларов США к 2035 году при среднегодовом темпе роста 10,63% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка физической безопасности дата-центров в России 2025 |

47,43 миллиона долларов США |

| Рынок физической безопасности дата-центров в России, CAGR |

10,63% |

| Размер рынка физической безопасности дата-центров в России 2035 |

130,74 миллиона долларов США |

Сильный рост экосистемы дата-центров в России стимулирует увеличение инвестиций в многоуровневые системы физической безопасности. Внедрение передовых технологий, таких как видеоаналитика с поддержкой ИИ, биометрический контроль доступа и интегрированное с IoT наблюдение, изменяет операционные стандарты. Это становится стратегически важным для инвесторов и операторов, стремящихся к соблюдению национальных законов о кибербезопасности, одновременно повышая устойчивость к вторжениям и сбоям инфраструктуры. Постоянные обновления систем контроля доступа и мониторинга укрепляют доверие среди предприятий и государственных секторов.

Западная Россия, возглавляемая Москвой и Санкт-Петербургом, доминирует на рынке благодаря высокой концентрации гипермасштабных и колокационных объектов. Активность наблюдается в Екатеринбурге, Казани и Новосибирске, где телекоммуникационные и ИТ-провайдеры расширяют мощности. Эти регионы привлекают новые проекты из-за растущего спроса на локализацию данных и безопасную облачную инфраструктуру. Региональное распространение отражает усилия России по децентрализации своей сети данных при сохранении высоких стандартов физической защиты и операционной надежности.

Движущие силы рынка

Движущие силы рынка

Растущее внимание к интегрированной архитектуре безопасности и суверенитету данных

Рынок физической безопасности дата-центров в России выигрывает от увеличения внимания к унифицированным системам безопасности, объединяющим видеонаблюдение, биометрический контроль доступа и обнаружение вторжений. Местные предприятия подчеркивают важность хранения данных на территории страны из-за геополитических условий и законов о кибербезопасности, стимулируя инвестиции в системы физической защиты. Это поддерживается политиками, обеспечивающими суверенный контроль над цифровыми активами и критической инфраструктурой. Проекты, поддерживаемые государством, увеличивают расходы на управление доступом и мониторинг объектов. Это продолжает развиваться по мере того, как компании внедряют интегрированные командные платформы для видимости угроз. Растущее осознание важности целостности данных влияет на стратегии закупок. Это укрепляет уверенность инвесторов в долгосрочном соблюдении безопасности и операционной непрерывности.

Внедрение систем физической безопасности на основе ИИ и IoT на объектах

Интеграция искусственного интеллекта, IoT-сенсоров и продвинутой аналитики преобразует способы обеспечения безопасности периметров и активов в российских дата-центрах. Внедрение технологий распознавания лиц, обнаружения движения и предиктивного обслуживания укрепляет операционную устойчивость. Это приносит пользу за счет автоматизации, которая минимизирует вмешательство человека и улучшает время реагирования на инциденты. Поставщики безопасности разрабатывают локализованные модели ИИ, адаптированные к российским нормативам. Дата-центры используют граничную аналитику для обработки больших объемов данных наблюдения в реальном времени. Растущая связь 5G улучшает пропускную способность данных для распределенных систем мониторинга. Это привлекает технологических инвесторов, ищущих масштабируемые инновации в критической инфраструктуре. Непрерывные обновления отражают переход к интеллектуальной, адаптивной экосистеме защиты.

- Например, добавлено: Johnson Controls представила интегрированные с ИИ решения для физической безопасности на Global Security Exchange (GSX) 2024, включая модели для распознавания лиц, обнаружения движения и предиктивного мониторинга. Их платформы используют IoT-сенсоры и граничную аналитику для улучшения реагирования на инциденты, повышая автоматизацию безопасности при соблюдении региональных нормативов.

Рост инвестиций в гипермасштабные и колокационные объекты стимулирует расширение рынка

Растущие проекты гипермасштабных и колокационных объектов в России требуют передовых решений для физической безопасности для управления доступом и мониторинга окружающей среды. Увеличение иностранного участия в рамках совместных предприятий поддерживает развитие инфраструктуры. Это ускоряет развертывание многослойных систем доступа, ограждений периметра и автоматизированного отслеживания посетителей. Поставщики сосредотачиваются на модульных конструкциях для масштабируемости и эффективности. Крупные игроки внедряют избыточные сети наблюдения, интегрированные с платформами управления данными. Рост нагрузки на корпоративные ИТ побуждает операторов объектов уделять приоритетное внимание защите активов. Растущие потоки капитала от телекоммуникационных и облачных провайдеров расширяют глубину рынка. Это остается стратегически важным для обеспечения доверия и бесперебойной работы в критически важных средах.

- Например, Huawei продолжает расширять свою глобальную инфраструктуру дата-центров через инвестиции в модульные, энергоэффективные и готовые к ИИ объекты. В 2024 году компания продвинула свои решения для дата-центров с интегрированными системами питания, охлаждения и управления жизненным циклом, разработанными для повышения надежности и масштабируемости в крупных развертываниях.

Укрепление нормативной базы и развитие местных поставщиков усиливают стабильность рынка

Соблюдение законов России о защите данных и кибербезопасности усиливает спрос на локализованное оборудование и программное обеспечение безопасности. Отечественные производители набирают обороты, согласовываясь с государственными рамками безопасности. Рынок поддерживает сертифицированные технологии, соответствующие стандартам Федеральной службы по техническому и экспортному контролю (ФСТЭК). Он переживает рост, поскольку предприятия стремятся снизить зависимость от иностранных решений для физической защиты. Увеличение числа аудитов стимулирует модернизацию устаревшей инфраструктуры наблюдения. Государственные стимулы способствуют внедрению отечественных биометрических систем. Это укрепляет цепочку поставок для устойчивых инноваций в области безопасности. Согласование между регулированием и инвестициями продолжает закреплять конкурентное преимущество сектора.

Тенденции рынка

Тенденции рынка

Переход к интеллектуальным командным центрам и безопасности в реальном времени

Центры обработки данных по всей России внедряют централизованные контрольные узлы, интегрирующие доступ, сигнализацию и видеопотоки для унифицированного управления. Аналитика на основе ИИ обеспечивает ситуационную осведомленность через автоматическое обнаружение угроз. Это приводит к более быстрым циклам реагирования и снижению операционных затрат. Предприятия используют цифровые двойники для визуализации рисков и оптимизации производительности. Умные панели отображают живые метрики целостности периметра для улучшения отчетности по соблюдению нормативных требований. Интеграция с облачными платформами упрощает мониторинг на разных площадках. Поставщики вводят адаптивные программные слои для лучшей совместимости. Эта тенденция отражает переход к предсказуемому и связанному управлению объектами.

Увеличение использования биометрических и многофакторных систем контроля доступа на объектах

Спрос на более надежные инструменты проверки личности ускоряет внедрение сканеров отпечатков пальцев, лиц и радужной оболочки глаза. Многофакторная аутентификация теперь поддерживает защиту физических и цифровых активов. Это обеспечивает безопасный доступ, соответствующий развивающимся стандартам соблюдения. Объекты интегрируют ИИ для мониторинга аномальных поведенческих паттернов в реальном времени. Инструменты удаленного управления расширяются для поддержки круглосуточного операционного контроля. Поставщики повышают точность антиспуфинга с помощью обработки изображений на основе ИИ. Интеграция с базами данных персонала улучшает контрольные следы. Эта тенденция отражает явный переход к человекоцентрированным, автоматизированным средам проверки.

Появление развертывания безопасности на периферии в моделях распределенной инфраструктуры

Рост периферийных вычислений стимулирует развертывание систем физической безопасности ближе к локализованным узлам данных. Операторы принимают легкие системы мониторинга, поддерживающие автономную работу. Это обеспечивает устойчивость и быстрое локализованное устранение инцидентов без зависимости от центральных серверов. Поставщики разрабатывают компактные системы контроля доступа с функциями удаленной диагностики. Видеоаналитика на основе периферии предоставляет низколатентные ситуационные инсайты. Интеграция с ИИ позволяет самообучающемуся наблюдению в распределенных средах. Региональные операторы рассматривают такие развертывания как экономически эффективные и масштабируемые. Эта тенденция изменяет подход к поддержанию согласованных стандартов безопасности в распределенной инфраструктуре.

Инвестиции в безопасность, связанные с устойчивым развитием, и энергоэффективные разработки

Рост операционных затрат побуждает владельцев центров обработки данных внедрять энергосберегающие системы безопасности. Умные камеры и устройства доступа используют низкопотребляющие чипы для снижения экологической нагрузки. Это улучшает устойчивость объектов, поддерживая национальные цели зеленого перехода. Поставщики интегрируют совместимость с возобновляемыми источниками энергии в новые проекты инфраструктуры. Эффективное оборудование увеличивает время работы системы во время сбоев. Устройства безопасности теперь поддерживают удаленные обновления прошивки для более длительного срока службы. Этот подход привлекает инвесторов, ориентированных на активы, связанные с ESG. Это позиционирует модернизацию безопасности как часть стратегии устойчивой инфраструктуры России.

Проблемы рынка

Проблемы рынка

Зависимость от импортных технологий и барьеры интеграции

Рынок физической безопасности дата-центров в России сталкивается с проблемами из-за зависимости от импортных сенсоров, камер и аналитических платформ. Ограниченный доступ к передовым полупроводниковым компонентам замедляет инновации в отечественном производстве. Это создает проблемы интеграции при согласовании иностранного оборудования с местными стандартами соответствия. Операторы часто сталкиваются с проблемами совместимости между устаревшими и новыми системами. Поставщики испытывают давление на стоимость на фоне валютной нестабильности и логистических ограничений. Фрагментация рынка ограничивает стандартизацию оборудования. Регуляторные ограничения усложняют партнерства с западными поставщиками. Нарушение цепочки поставок продолжает препятствовать плавной адаптации технологий на объектах.

Сложный ландшафт соответствия и растущая конвергенция киберфизических угроз

Частые изменения в регулировании добавляют сложности в планирование физической инфраструктуры. Это вынуждает операторов переоснащать системы доступа для соответствия требованиям. Растущее пересечение кибер- и физических угроз увеличивает уязвимые точки. Командам безопасности требуется продвинутая подготовка для управления смешанными сценариями атак. Высокие начальные затраты отпугивают небольшие объекты от обновления устаревших систем. Устаревшие дата-центры остаются подверженными несанкционированному доступу и перебоям в электроснабжении. Страховые компании требуют более строгих оценок рисков перед утверждением покрытия. Эта среда создает вызовы как для устоявшихся операторов, так и для новых участников рынка в поддержании стабильной безопасности.

Возможности рынка

Расширение региональных дата-центров и отечественных облачных провайдеров

Расширение региональных дата-центров в России предлагает потенциал роста для поставщиков, предлагающих масштабируемые системы защиты. Новые облачные провайдеры инвестируют в устойчивость объектов для соблюдения государственных требований к хостингу. Это стимулирует развитие локализованных биометрических, наблюдательных и доступных технологий. Стимулы для отечественного производства создают пространство для инноваций и конкурентного ценообразования. Партнерства между телекоммуникационными и ИТ-компаниями ускоряют внедрение интегрированных систем. Тренд поддерживает диверсификацию по региональным центрам и городам второго уровня. Инвесторы признают высокую доходность от улучшения физической инфраструктуры. Рост сектора соответствует долгосрочным программам цифровой трансформации.

Растущий экспортный потенциал для локально разработанных технологий безопасности

Государственная поддержка технологической независимости усиливает экспортные возможности российских компаний в области безопасности. Это ведет к инновациям в области умных камер, AI-аналитики и встроенных сенсоров, подходящих для международных рынков. Региональные сотрудничества усиливают присутствие бренда в Восточной Европе и Центральной Азии. Поставщики нацелены на трансграничные проекты колокации, требующие индивидуальных модулей соответствия. Это укрепляет торговые отношения, одновременно диверсифицируя источники дохода. Растущая уверенность в отечественной экспертизе повышает глобальную конкурентоспособность. Возможность способствует созданию устойчивой экосистемы местных новаторов. Партнерства с государственными программами обеспечивают устойчивый международный охват.

Сегментация рынка

По размеру дата-центра

Малые и средние дата-центры доминируют на рынке физической безопасности дата-центров в России из-за растущего регионального спроса на компактную и энергоэффективную инфраструктуру. Крупные дата-центры, включая гипермасштабные объекты, следуют с более высокими инвестициями в интегрированные системы. Рост на меньших объектах отражает распространение цифровой трансформации в вторичные города. Поставщики сосредотачиваются на модульных и масштабируемых решениях, подходящих для ограниченных пространств.

По компонентам

Решения лидируют в сегменте компонентов, представляя основную часть расходов из-за постоянного спроса на инструменты видеонаблюдения и контроля доступа. Услуги быстро растут, так как интеграция и обслуживание становятся ключевыми для управления жизненным циклом. Это приносит пользу от консультаций и удаленной диагностической поддержки, повышая время безотказной работы системы. Участники рынка акцентируют внимание на комплексной поставке и долгосрочных соглашениях о поддержке.

По решениям

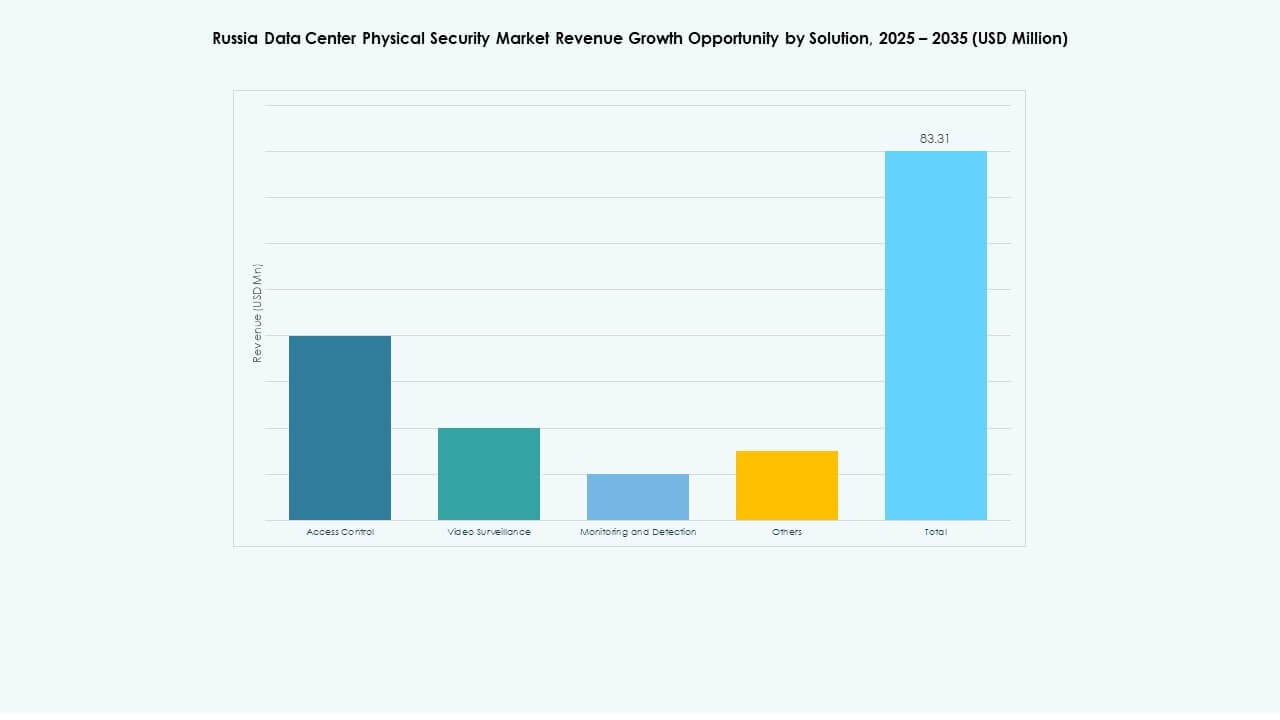

Видеонаблюдение занимает наибольшую долю, обусловленную спросом на аналитические системы на основе ИИ и мониторинг периметра. Контроль доступа следует за ним с быстрым внедрением в государственных и коммерческих дата-центрах. Технологии мониторинга и обнаружения расширяются, так как объекты стремятся к осведомленности о происшествиях в реальном времени. Поставщики интегрируют эти категории в единые командные платформы для улучшенной координации.

По услугам

Интеграция систем доминирует в сегменте услуг, так как предприятия внедряют многовендорные системы, требующие бесшовной совместимости. Консультационные услуги расширяются за счет проектов, ориентированных на соблюдение нормативных требований. Обслуживание и поддержка обеспечивают стабильную работу распределенных дата-центров. Поставщики услуг акцентируют внимание на предиктивном обслуживании с использованием IoT-сенсоров для непрерывной оценки состояния системы.

По уровню безопасности

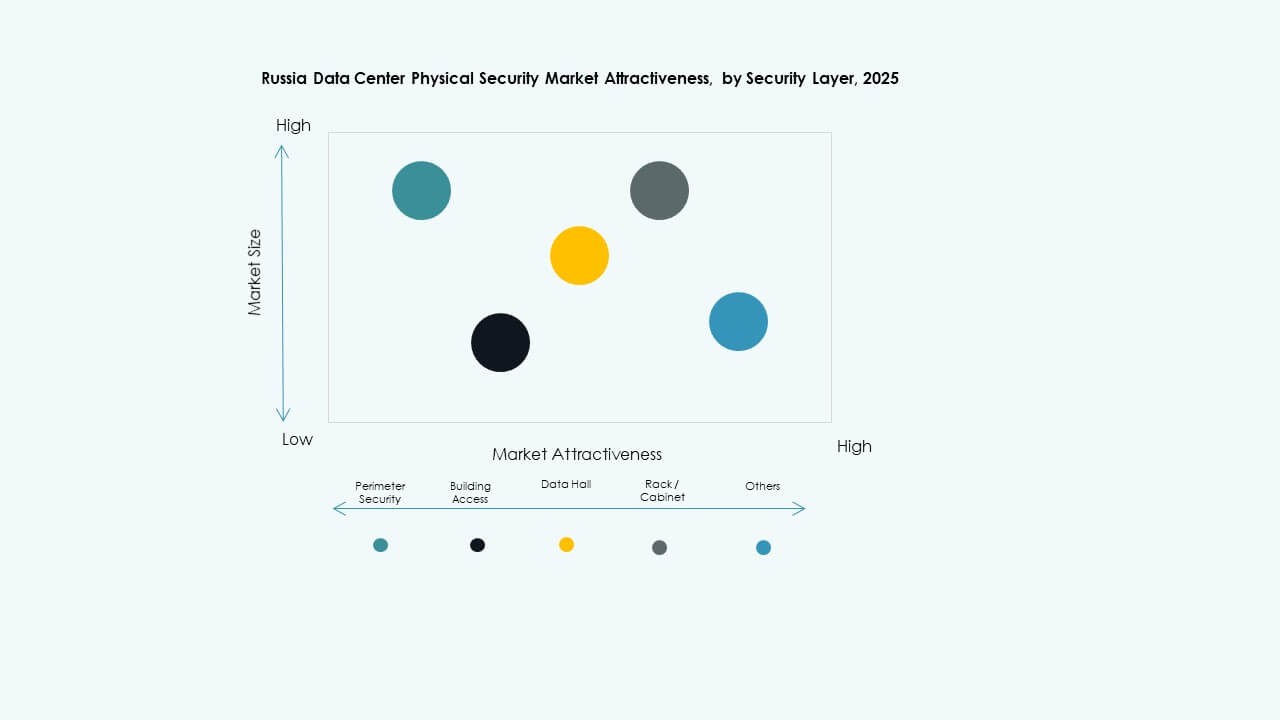

Уровни доступа в здания и залы данных составляют основные доли, отражая основные потребности в операционной безопасности. Периметровая безопасность приобретает важность в гипермасштабных объектах с высоким трафиком. Защита на уровне стоек появляется среди операторов колокации, предлагающих общие среды. Поставщики сосредотачиваются на многоуровневых структурах, балансируя глубину покрытия с экономической эффективностью.

По типу дата-центра

Колокационные объекты лидируют благодаря росту принятия общей инфраструктуры. Корпоративные и периферийные дата-центры демонстрируют сильный рост, обусловленный спросом на децентрализованные вычисления. Гипермасштабные центры следуют за ними, так как иностранные и местные облачные компании расширяют инфраструктурные активы. Это укрепляет привлекательность многоуровневых инвестиций в российской экосистеме данных.

По конечным пользователям

ИТ и телекоммуникации лидируют в принятии конечными пользователями благодаря обширным сетям инфраструктуры и требованиям регулирования. Секторы BFSI и государственного управления следуют с жесткими стандартами соблюдения для защиты данных. Игроки в области здравоохранения и электронной коммерции внедряют современные системы для обеспечения безопасности пациентов и транзакций. Производители интегрируют интеллектуальное видеонаблюдение для предотвращения промышленного воровства.

Региональные инсайты

Западная Россия (Москва и Санкт-Петербург)

Западная Россия занимает более 60% российского рынка физической безопасности дата-центров, возглавляемого высокой плотностью дата-центров и концентрацией предприятий. Москва принимает крупные гипермасштабные и колокационные объекты, привлекая значительные инвестиции в безопасность. Санкт-Петербург следует за ним с растущей инфраструктурой финтеха и телекоммуникаций. Он служит технологическим центром для интегрированных решений по видеонаблюдению и контролю доступа. Местные власти акцентируют внимание на обновлениях, ориентированных на соблюдение нормативных требований, обеспечивая оперативную устойчивость в городских центрах.

- Например, DataPro Moscow II оснащен более чем 150 камерами видеонаблюдения с детекторами движения для круглосуточного наблюдения за безопасностью, а также имеет емкость в 1600 стоек и мощность 11 МВт с двумя независимыми вводами, стремясь к сертификации Uptime Institute Tier IV Design & Facility.

Центральный и Приволжский регионы

Центральный и Приволжский регионы занимают почти 25% рыночной доли, поддерживаемые развивающимися промышленными и логистическими коридорами. Государственные и энергетические предприятия доминируют в инвестициях в безопасную инфраструктуру. Это набирает обороты благодаря программам модернизации и новым центрам хранения данных в Казани и Нижнем Новгороде. Расширение облачных мощностей стимулирует местный спрос на системы мониторинга и обнаружения. Региональные инициативы поддерживают внедрение российской продукции безопасности. Эти области формируют растущую экосистему среднего уровня, связывающую западные и восточные рынки.

- Например, дочерняя компания Ростелекома, РТК-ЦОД, открыла центр обработки данных в Нижнем Новгороде в июне 2025 года. Объект занимает площадь 3 539 кв. м, включает 401 стойку и обеспечивает 5 МВт ИТ-мощности, поддерживая рост региональной инфраструктуры.

Сибирь и Дальний Восток

Сибирь и Дальний Восток вместе составляют около 15% от общей рыночной стоимости. Развитие инфраструктуры в Новосибирске и Владивостоке способствует постепенному внедрению систем контроля доступа и видеонаблюдения. Это выгодно благодаря благоприятным затратам на землю и энергию для крупномасштабных операций центров обработки данных. Регионы привлекают новые проекты колокации и периферийных вычислений, обслуживающие подключение Азиатско-Тихоокеанского региона. Суровые климатические условия способствуют внедрению защищенного оборудования безопасности. Эти территории становятся стратегическими расширениями цифрового каркаса России.

Конкурентные Инсайты:

Конкурентные Инсайты:

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc.

- Schneider Electric SE

- Axis Communications AB

- Genetec Inc.

- Fortinet, Inc.

- Palo Alto Networks, Inc.

На российском рынке физической безопасности центров обработки данных эти игроки поддерживают конкурентные позиции, сочетая глобальный опыт с адаптированными решениями для местных требований. ABB и Siemens поставляют крупномасштабные системы управления инфраструктурой и управления доступом, которые привлекают корпоративных клиентов. Bosch, Axis и Genetec лидируют с передовыми инструментами видеоаналитики и наблюдения. Cisco, Fortinet и Palo Alto Networks раздвигают границы между кибер- и физической безопасностью, предлагая интегрированные комплексы защиты. Honeywell и Schneider предоставляют комплексную автоматизацию зданий в сочетании с безопасностью. Конкуренция стимулирует инновации в модульном дизайне, соблюдении нормативных требований и пакетных предложениях услуг. Компании конкурируют по надежности, послужному списку соблюдения требований и способности интегрировать безопасность с операциями центров обработки данных.

Последние события:

- В октябре 2025 года компания ASSA ABLOY приобрела Kentix GmbH, немецкую компанию, специализирующуюся на продуктах мониторинга и контроля доступа, предназначенных для дата-центров, что усилило их возможности в области физической безопасности для этого сектора.

- В июле 2025 года российская компания Мегафон запустила новые дата-центры в Екатеринбурге и Твери, каждый из которых предлагает мощность в 1 МВт, укрепляя инфраструктуру физической безопасности компании в этих регионах. Это расширение является частью более широкой тенденции, когда российские ИТ-компании инвестируют в увеличение мощностей дата-центров, чтобы удовлетворить растущий спрос на фоне нехватки мощностей в Центральном федеральном округе.

- В июне 2024 года компания Honeywell International Inc. завершила приобретение бизнеса Global Access Solutions компании Carrier Global Corporation за 4,95 миллиарда долларов, расширив свой портфель автоматизации зданий передовыми решениями для контроля доступа, такими как LenelS2, Onity и Supra, которые поддерживают потребности в безопасности в дата-центрах, включая те, что находятся в Испании.

- В декабре 2024 года компания Bosch Sicherheitssysteme GmbH продала свой бизнес по производству продукции для безопасности и коммуникационных технологий европейской инвестиционной фирме Triton. Сделка включала три бизнес-единицы: Видео, Доступ и Вторжение, а также Коммуникации, поскольку Bosch стремится сосредоточиться больше на бизнесе по интеграции систем.