Riepilogo esecutivo:

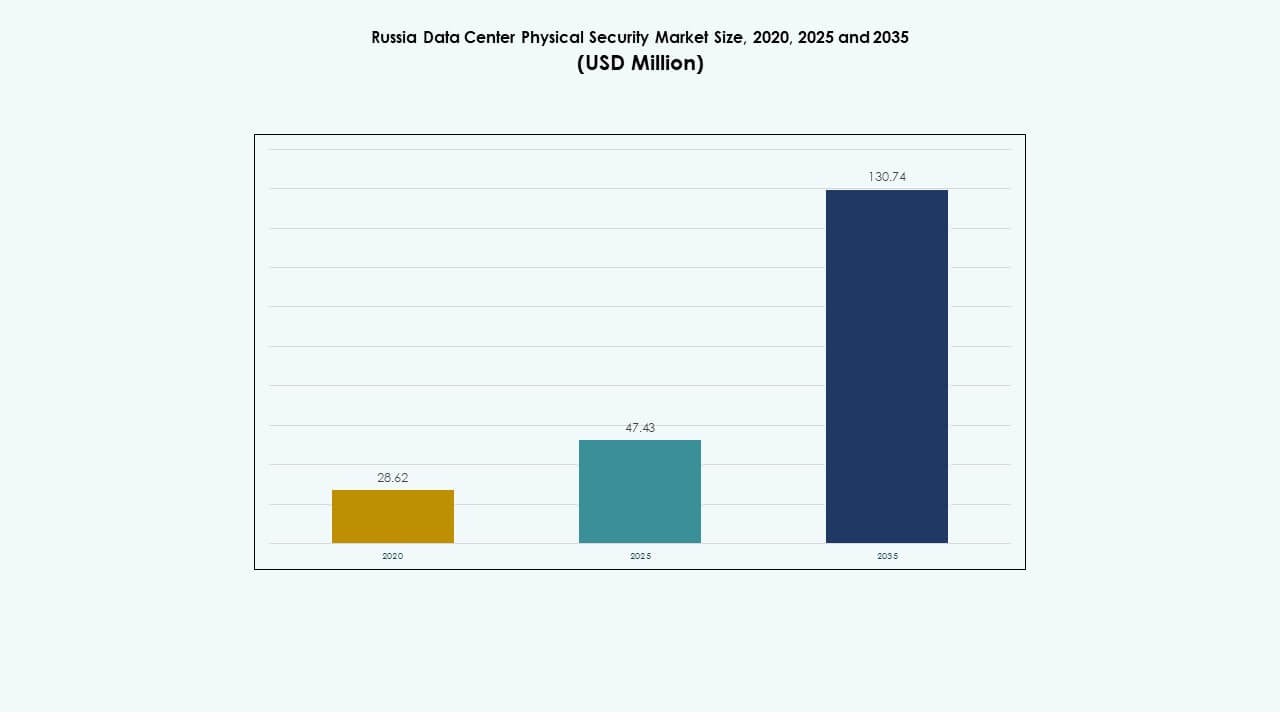

La dimensione del mercato della sicurezza fisica dei data center in Russia è stata valutata a 28,62 milioni di USD nel 2020, ha raggiunto i 47,43 milioni di USD nel 2025 ed è previsto che raggiunga i 130,74 milioni di USD entro il 2035, con un CAGR del 10,63% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Sicurezza Fisica dei Data Center in Russia 2025 |

47,43 milioni di USD |

| Mercato della Sicurezza Fisica dei Data Center in Russia, CAGR |

10,63% |

| Dimensione del Mercato della Sicurezza Fisica dei Data Center in Russia 2035 |

130,74 milioni di USD |

La forte crescita dell’ecosistema dei data center in Russia guida l’aumento degli investimenti in sistemi di sicurezza fisica a più livelli. L’adozione di tecnologie avanzate come l’analisi video abilitata dall’IA, il controllo degli accessi biometrici e la sorveglianza integrata con l’IoT ridefinisce gli standard operativi. È diventato strategicamente importante per investitori e operatori che cercano conformità con le leggi nazionali sulla cybersecurity, migliorando al contempo la resilienza contro intrusioni e guasti infrastrutturali. Aggiornamenti continui nei sistemi di controllo degli accessi e monitoraggio rafforzano la fiducia tra le imprese e i settori governativi.

La Russia occidentale, guidata da Mosca e San Pietroburgo, domina il mercato grazie all’alta concentrazione di strutture hyperscale e di colocation. Si osserva un’attività emergente a Ekaterinburg, Kazan e Novosibirsk, dove i fornitori di telecomunicazioni e IT stanno espandendo la capacità. Queste regioni attraggono nuovi progetti a causa della crescente domanda di localizzazione dei dati e infrastrutture cloud sicure. La diffusione regionale riflette lo sforzo della Russia di decentralizzare la sua rete di dati mantenendo alti standard di protezione fisica e affidabilità operativa.

Fattori di Mercato

Fattori di Mercato

Crescente Enfasi sull’Architettura di Sicurezza Integrata e Sovranità dei Dati

Il mercato della sicurezza fisica dei data center in Russia beneficia di un crescente focus su sistemi di sicurezza unificati che combinano sorveglianza video, controllo degli accessi biometrici e rilevamento delle intrusioni. Le imprese locali enfatizzano lo stoccaggio dei dati domestici a causa delle condizioni geopolitiche e delle leggi sulla cybersecurity, guidando l’investimento in sistemi di protezione fisica. Beneficia di politiche che garantiscono il controllo sovrano sui beni digitali e infrastrutture critiche. Progetti sostenuti dal governo aumentano la spesa per la gestione degli accessi e il monitoraggio delle strutture. Continua a evolversi man mano che le aziende adottano piattaforme di comando integrate per la visibilità delle minacce. La crescente consapevolezza sull’integrità dei dati influenza le strategie di approvvigionamento. Rafforza la fiducia degli investitori nella conformità alla sicurezza a lungo termine e nella continuità operativa.

Adozione di Sistemi di Sicurezza Fisica Guidati da AI e IoT in Tutte le Strutture

L’integrazione di intelligenza artificiale, sensori IoT e analisi avanzata trasforma il modo in cui i data center russi proteggono i perimetri e i beni. L’adozione di tecnologie di riconoscimento facciale, rilevamento del movimento e manutenzione predittiva rafforza la resilienza operativa. Beneficia dell’automazione che minimizza l’intervento umano e migliora i tempi di risposta agli incidenti. I fornitori di sicurezza sviluppano modelli di intelligenza artificiale localizzati su misura per le normative russe. I data center impiegano analisi edge per elaborare grandi set di dati di sorveglianza in tempo reale. La crescente connettività 5G migliora il throughput dei dati per i sistemi di monitoraggio distribuiti. Attira investitori tecnologici alla ricerca di innovazione scalabile nelle infrastrutture critiche. Gli aggiornamenti continui riflettono un cambiamento verso un ecosistema di protezione intelligente e adattivo.

- Ad esempio, aggiunto: Johnson Controls ha presentato soluzioni di sicurezza fisica integrate con intelligenza artificiale al Global Security Exchange (GSX) 2024, inclusi modelli per il riconoscimento facciale, il rilevamento del movimento e il monitoraggio predittivo. Le loro piattaforme sfruttano sensori IoT e analisi edge per migliorare la risposta agli incidenti, potenziando l’automazione della sicurezza nel rispetto delle normative regionali.

Crescente investimento in strutture hyperscale e di colocation guida l’espansione del mercato

I progetti russi in crescita di hyperscale e colocation richiedono soluzioni avanzate di sicurezza fisica per gestire l’accesso e il monitoraggio ambientale. La crescente partecipazione straniera attraverso joint venture supporta lo sviluppo delle infrastrutture. Accelera l’implementazione di sistemi di accesso multilivello, recinzioni perimetrali e tracciamento automatizzato dei visitatori. I fornitori si concentrano su design modulari per scalabilità ed efficienza. I grandi operatori adottano reti di sorveglianza ridondanti integrate con piattaforme di gestione dei dati. La crescita del carico IT aziendale incoraggia gli operatori delle strutture a dare priorità alla protezione dei beni. I flussi di capitale in aumento da parte di fornitori di telecomunicazioni e cloud ampliano la profondità del mercato. Rimane strategicamente vitale per garantire fiducia e continuità operativa in ambienti critici.

- Ad esempio, Huawei continua ad espandere la sua infrastruttura globale di data center attraverso investimenti in strutture modulari, efficienti dal punto di vista energetico e pronte per l’IA. Nel 2024, l’azienda ha avanzato le sue soluzioni per data center con sistemi integrati di alimentazione, raffreddamento e gestione del ciclo di vita progettati per migliorare l’affidabilità e la scalabilità nelle implementazioni su larga scala.

Rafforzamento normativo e sviluppo di fornitori locali rafforzano la stabilità del mercato

La conformità alle leggi russe sulla protezione dei dati e sulla sicurezza informatica rafforza la domanda di hardware e software di sicurezza localizzati. I produttori nazionali guadagnano slancio allineandosi con i quadri di sicurezza statali. Il mercato supporta tecnologie certificate che soddisfano gli standard del Servizio Federale per il Controllo Tecnico ed Esportativo (FSTEC). Sperimenta una crescita poiché le imprese mirano a ridurre la dipendenza dall’estero nelle soluzioni di protezione fisica. Gli audit in aumento guidano la modernizzazione delle infrastrutture di sorveglianza invecchiate. Gli incentivi governativi promuovono l’adozione di sistemi biometrici domestici. Rafforza la catena di approvvigionamento per l’innovazione sostenibile della sicurezza. L’allineamento tra regolamentazione e investimento continua ad ancorare il vantaggio competitivo del settore.

Tendenze di Mercato

Tendenze di Mercato

Passaggio verso centri di comando intelligenti e intelligenza di sicurezza in tempo reale

I data center in tutta la Russia implementano hub di controllo centralizzati che integrano accesso, allarmi e flussi video per una gestione unificata. Le analisi basate sull’IA forniscono consapevolezza situazionale attraverso il rilevamento automatico delle minacce. Ciò porta a cicli di risposta più rapidi e a costi operativi inferiori. Le aziende utilizzano gemelli digitali per la visualizzazione del rischio e l’ottimizzazione delle prestazioni. I cruscotti intelligenti mostrano metriche di integrità del perimetro in tempo reale per migliorare i rapporti di conformità. L’integrazione con piattaforme cloud-native semplifica il monitoraggio tra siti. I fornitori introducono livelli software adattivi per una migliore interoperabilità. La tendenza riflette un passaggio verso una gestione predittiva e connessa delle strutture.

Aumento dell’Uso di Controlli di Accesso Biometrici e Multi-Fattore in Tutte le Strutture

La domanda di strumenti di verifica dell’identità più forti accelera l’implementazione di scanner di impronte digitali, facciali e dell’iride. L’autenticazione multi-fattore ora supporta la protezione di beni fisici e digitali. Garantisce un accesso sicuro mentre si allinea agli standard di conformità in evoluzione. Le strutture integrano l’IA per monitorare in tempo reale modelli comportamentali anomali. Gli strumenti di gestione remota si espandono per supportare la supervisione operativa 24/7. I fornitori migliorano la precisione anti-spoofing utilizzando l’elaborazione delle immagini basata sull’IA. L’integrazione con i database del personale migliora le tracce di audit. La tendenza riflette una chiara transizione verso ambienti di verifica automatizzati e centrati sull’uomo.

Emergenza del Deployment di Sicurezza Edge nei Modelli di Infrastruttura Distribuita

La crescita del computing edge guida l’implementazione di sistemi di sicurezza fisica più vicini ai nodi dati localizzati. Gli operatori adottano sistemi di monitoraggio leggeri che supportano il funzionamento autonomo. Garantisce resilienza e un contenimento più rapido degli incidenti senza fare affidamento su server centrali. I fornitori progettano sistemi di controllo accessi compatti con funzionalità diagnostiche remote. Le analisi video abilitate all’edge forniscono approfondimenti situazionali a bassa latenza. L’integrazione con l’IA consente la sorveglianza auto-apprendente in ambienti dispersi. Gli operatori regionali vedono queste implementazioni come efficienti in termini di costi e scalabili. La tendenza ridefinisce il modo in cui le infrastrutture distribuite mantengono standard di sicurezza coerenti.

Investimenti in Sicurezza Legati alla Sostenibilità e Progetti a Risparmio Energetico

L’aumento dei costi operativi spinge i proprietari dei data center ad adottare sistemi di sicurezza attenti all’energia. Le telecamere intelligenti e le unità di accesso utilizzano chip a basso consumo per ridurre il carico ambientale. Migliora la sostenibilità delle strutture supportando gli obiettivi nazionali di transizione verde. I fornitori integrano la compatibilità con le energie rinnovabili nei nuovi progetti infrastrutturali. L’hardware efficiente estende il tempo di attività del sistema durante le interruzioni. I dispositivi di sicurezza ora supportano aggiornamenti firmware remoti per un uso più lungo del ciclo di vita. L’approccio attira gli investitori che si concentrano su asset legati all’ESG. Posiziona la modernizzazione della sicurezza come parte della strategia infrastrutturale sostenibile della Russia.

Sfide del Mercato

Sfide del Mercato

Dipendenza dalla Tecnologia Importata e Barriere all’Integrazione

Il mercato della sicurezza fisica dei data center in Russia affronta sfide a causa della dipendenza da sensori, telecamere e piattaforme analitiche importate. L’accesso limitato a componenti avanzati di semiconduttori rallenta l’innovazione nella produzione domestica. Ciò crea problemi di integrazione quando si allinea l’hardware straniero con gli standard di conformità locali. Gli operatori spesso faticano con l’interoperabilità tra sistemi legacy e nuovi. I fornitori affrontano pressioni sui costi a causa della volatilità della valuta e dei vincoli logistici. La frammentazione del mercato limita la standardizzazione delle apparecchiature. Le restrizioni normative complicano le partnership con i fornitori occidentali. La disgregazione della catena di approvvigionamento continua a ostacolare l’adattamento fluido della tecnologia nelle strutture.

Paesaggio Normativo Complesso e Convergenza Crescente delle Minacce Ciber-Fisiche

I frequenti cambiamenti normativi aggiungono complessità alla pianificazione dell’infrastruttura fisica. Costringe gli operatori a ridisegnare i sistemi di accesso per allinearsi alla conformità. La crescente sovrapposizione delle minacce cibernetiche e fisiche aumenta i punti di vulnerabilità. I team di sicurezza necessitano di formazione avanzata per gestire scenari di attacco misti. I costi iniziali elevati scoraggiano le strutture più piccole dall’aggiornare i sistemi obsoleti. I data center legacy rimangono soggetti a ingressi non autorizzati e interruzioni di corrente. Le compagnie assicurative richiedono valutazioni del rischio più rigorose prima dell’approvazione della copertura. Questo ambiente sfida sia gli operatori affermati che i nuovi entranti nel mercato a mantenere prestazioni di sicurezza coerenti.

Opportunità di Mercato

Espansione dei Data Center Regionali e dei Fornitori di Cloud Domestici

L’espansione dei data center regionali in Russia offre potenziale di crescita per i fornitori che offrono sistemi di protezione scalabili. I fornitori di cloud emergenti investono nella resilienza delle strutture per soddisfare le normative di hosting governative. Ciò incoraggia lo sviluppo di tecnologie biometriche, di sorveglianza e di accesso localizzate. Gli incentivi alla produzione domestica creano spazio per l’innovazione e prezzi competitivi. Le partnership tra aziende di telecomunicazioni e IT accelerano l’adozione di sistemi integrati. La tendenza supporta la diversificazione tra i centri regionali e le città di livello 2. Gli investitori riconoscono forti ritorni dal miglioramento delle infrastrutture fisiche. La crescita del settore si allinea con i programmi di trasformazione digitale a lungo termine.

Crescente Potenziale di Esportazione per le Tecnologie di Sicurezza Sviluppate Localmente

Il supporto governativo per l’indipendenza tecnologica aumenta le capacità di esportazione delle aziende di sicurezza russe. Porta all’innovazione in telecamere intelligenti, analisi AI e sensori incorporati adatti ai mercati internazionali. Le collaborazioni regionali migliorano la presenza del marchio nell’Europa orientale e nell’Asia centrale. I fornitori puntano a progetti di colocation transfrontalieri che richiedono moduli di conformità personalizzati. Rafforza le relazioni commerciali diversificando al contempo le fonti di reddito. La crescente fiducia nell’esperienza locale aumenta la competitività globale. L’opportunità favorisce un ecosistema resiliente di innovatori locali. Le partnership con programmi statali garantiscono un’ampia diffusione internazionale.

Segmentazione di Mercato

Per Dimensione del Data Center

I data center piccoli e medi dominano il mercato della sicurezza fisica dei data center in Russia a causa della crescente domanda regionale di infrastrutture compatte ed efficienti dal punto di vista energetico. I grandi data center, comprese le strutture hyperscale, seguono con investimenti più elevati in sistemi integrati. La crescita nei siti più piccoli riflette la diffusione della trasformazione digitale nelle città secondarie. I fornitori si concentrano su soluzioni modulari e scalabili adatte ad ambienti con spazi limitati.

Per Componente

Le soluzioni guidano il segmento dei componenti, rappresentando la maggior parte della spesa a causa della continua domanda di strumenti di videosorveglianza e controllo accessi. I servizi crescono rapidamente poiché l’integrazione e la manutenzione diventano fondamentali per la gestione del ciclo di vita. Beneficia del supporto di consulenza e diagnostica remota che migliora il tempo di attività del sistema. Gli operatori di mercato enfatizzano la consegna chiavi in mano e gli accordi di supporto a lungo termine.

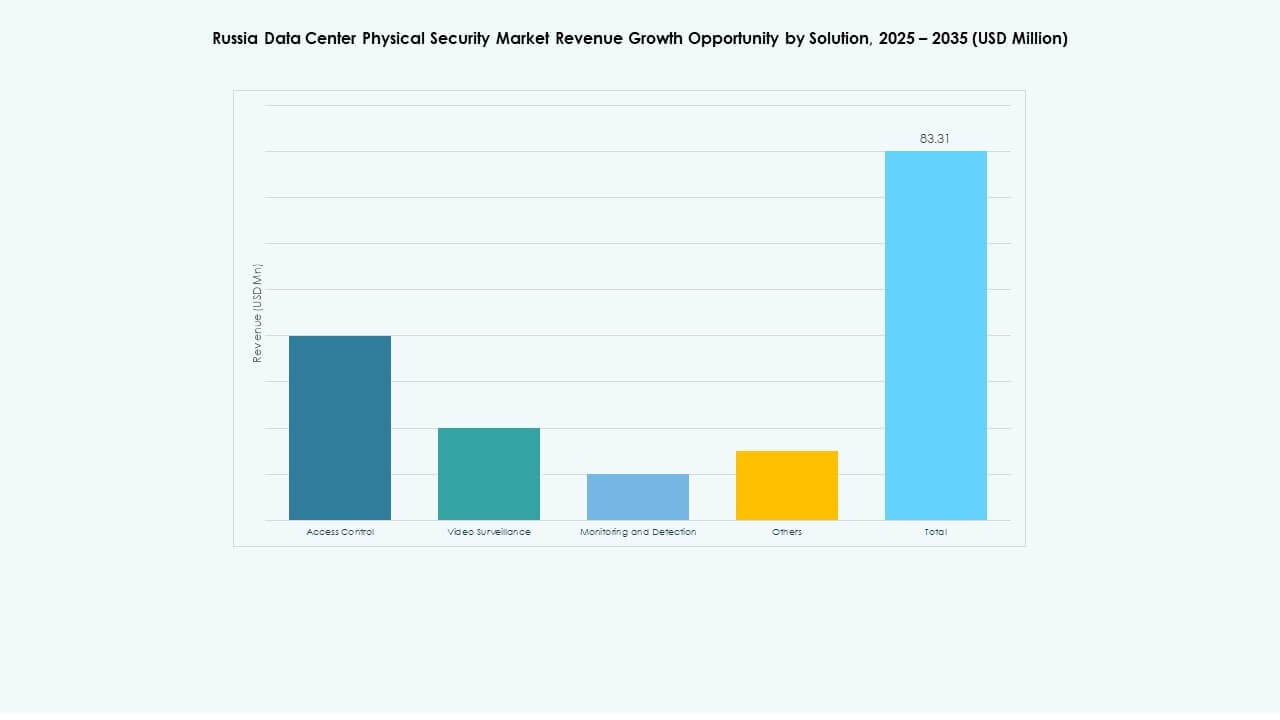

Per Soluzione

La videosorveglianza detiene la quota maggiore, guidata dalla domanda di analisi basate sull’IA e monitoraggio perimetrale. Il controllo accessi segue con un’adozione rapida nei centri dati governativi e commerciali. Le tecnologie di monitoraggio e rilevamento si espandono poiché le strutture mirano a una consapevolezza degli incidenti in tempo reale. I fornitori integrano queste categorie sotto piattaforme di comando unificate per un miglior coordinamento.

Per Servizi

L’integrazione di sistema domina il segmento dei servizi poiché le imprese implementano sistemi di fornitori multipli che richiedono un’interoperabilità senza soluzione di continuità. I servizi di consulenza si espandono attraverso progetti guidati dalla conformità. La manutenzione e il supporto garantiscono una stabilità operativa costante nei centri dati distribuiti. I fornitori di servizi enfatizzano la manutenzione predittiva utilizzando sensori IoT per una valutazione continua della salute del sistema.

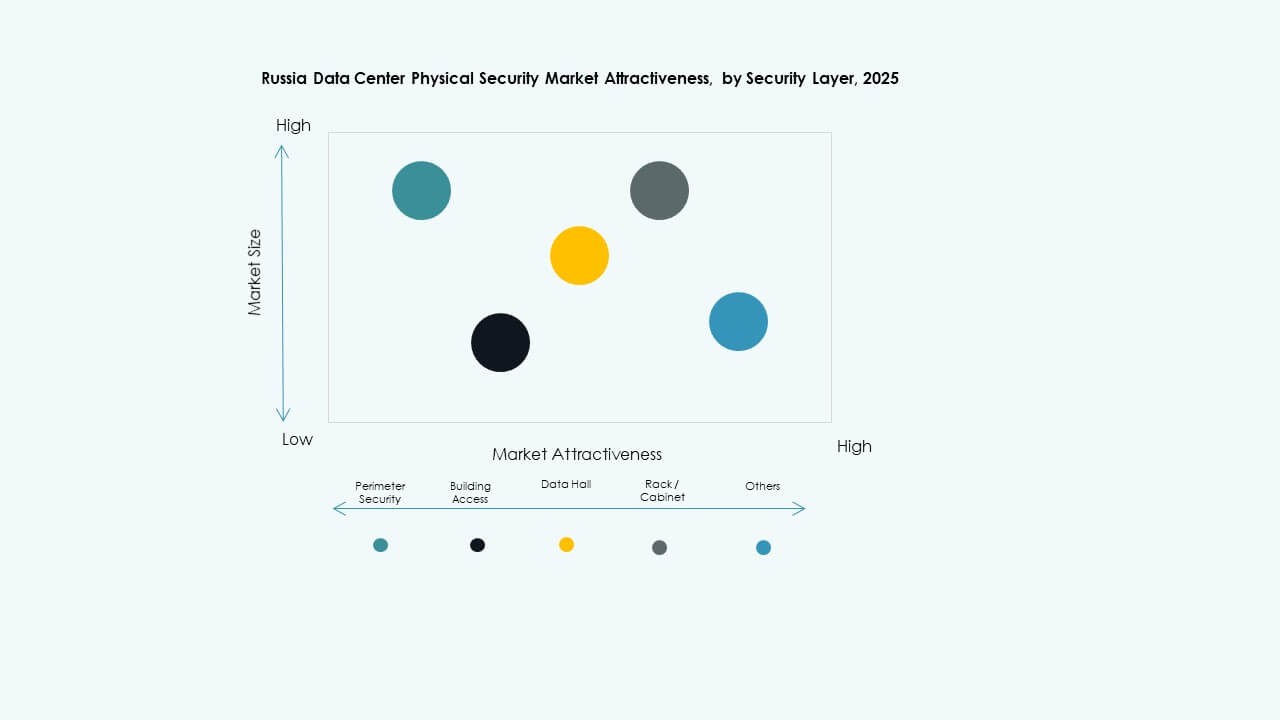

Per Livello di Sicurezza

I livelli di accesso agli edifici e alle sale dati rappresentano quote importanti, riflettendo le esigenze di sicurezza operativa di base. La sicurezza perimetrale acquisisce importanza nelle strutture hyperscale che gestiscono traffico elevato. La protezione a livello di rack emerge tra gli operatori di colocation che offrono ambienti condivisi. I fornitori si concentrano su framework stratificati che bilanciano la profondità della copertura con l’efficienza dei costi.

Per Tipo di Centro Dati

Le strutture di colocation guidano a causa dell’aumento dell’adozione di infrastrutture condivise. I centri dati aziendali e edge registrano una forte crescita, guidata dalla domanda di calcolo decentralizzato. I centri hyperscale seguono mentre le aziende cloud straniere e locali espandono le impronte infrastrutturali. Rafforza l’attrattiva degli investimenti multi-livello nell’ecosistema dati russo.

Per Utente Finale

IT & telecom guidano l’adozione da parte degli utenti finali a causa delle ampie reti infrastrutturali e delle esigenze normative. I settori BFSI e governativo seguono con standard di conformità rigorosi per la protezione dei dati. I settori sanitario e dell’e-commerce adottano sistemi moderni per garantire la sicurezza dei pazienti e delle transazioni. I produttori integrano la sorveglianza intelligente per prevenire i furti industriali.

Approfondimenti Regionali

Russia Occidentale (Mosca e San Pietroburgo)

La Russia occidentale comanda oltre il 60% del mercato della sicurezza fisica dei centri dati in Russia, guidata dall’alta densità dei centri dati e dalla concentrazione aziendale. Mosca ospita importanti strutture hyperscale e di colocation, attirando investimenti significativi in sicurezza. San Pietroburgo segue con una crescente infrastruttura fintech e telecomunicazioni. Serve come hub tecnologico per soluzioni integrate di sorveglianza e controllo accessi. Le autorità locali enfatizzano aggiornamenti guidati dalla conformità, garantendo la resilienza operativa nei centri urbani.

- Ad esempio, DataPro Moscow II dispone di oltre 150 telecamere CCTV con rilevatori di movimento per la sorveglianza di sicurezza 24/7, insieme a una capacità di 1.600 rack e un’alimentazione di 11 MW con doppie entrate indipendenti, perseguendo la certificazione Uptime Institute Tier IV Design & Facility.

Regioni Centrali e del Volga

Le regioni centrali e del Volga detengono quasi il 25% della quota di mercato, supportate da corridoi industriali e logistici emergenti. Il governo e le imprese energetiche dominano gli investimenti in infrastrutture sicure. Guadagna slancio attraverso programmi di modernizzazione e nuovi hub di archiviazione dati a Kazan e Nizhny Novgorod. L’espansione delle strutture cloud guida la domanda locale di sistemi di monitoraggio e rilevamento. Le iniziative regionali supportano l’adozione di prodotti di sicurezza di fabbricazione russa. Queste aree formano un ecosistema di fascia media in crescita che collega i mercati occidentali e orientali.

- Ad esempio, la sussidiaria di Rostelecom, RTK‑TsOD, ha lanciato un data center a Nizhny Novgorod nel giugno 2025. La struttura si estende su 3.539 mq, dispone di 401 rack e offre una capacità IT di 5 MW, supportando la crescita delle infrastrutture regionali.

Siberia e Estremo Oriente

La Siberia e l’Estremo Oriente contribuiscono insieme a circa il 15% del valore totale di mercato. Lo sviluppo delle infrastrutture a Novosibirsk e Vladivostok guida l’adozione graduale di sistemi di controllo accessi e video. Beneficia di costi favorevoli per terreni ed energia per operazioni di data center su larga scala. Le regioni attraggono nuovi progetti di colocation e edge che servono la connettività Asia-Pacifico. Le condizioni ambientali difficili incoraggiano l’implementazione di hardware di sicurezza robusto. Questi territori stanno emergendo come estensioni strategiche della dorsale digitale della Russia.

Approfondimenti Competitivi:

Approfondimenti Competitivi:

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc.

- Schneider Electric SE

- Axis Communications AB

- Genetec Inc.

- Fortinet, Inc.

- Palo Alto Networks, Inc.

Nel mercato della sicurezza fisica dei data center in Russia, questi attori mantengono posizioni competitive combinando esperienza globale con soluzioni su misura per le esigenze locali. ABB e Siemens forniscono controlli infrastrutturali su larga scala e sistemi di gestione degli accessi che attraggono i clienti aziendali. Bosch, Axis e Genetec guidano con strumenti avanzati di analisi video e sorveglianza. Cisco, Fortinet e Palo Alto Networks spingono il confine tra sicurezza informatica e fisica, offrendo suite di protezione integrate. Honeywell e Schneider offrono automazione completa degli edifici combinata con la sicurezza. La competizione stimola l’innovazione nel design modulare, l’aderenza alla conformità e le offerte di servizi combinati. Le aziende competono sulla affidabilità, il record di conformità e la capacità di integrare la sicurezza con le operazioni del data center.

Sviluppi Recenti:

- Ad ottobre 2025, ASSA ABLOY ha acquisito Kentix GmbH, un’azienda tedesca specializzata in prodotti di monitoraggio e controllo accessi progettati per data center, migliorando le loro capacità nella sicurezza fisica per questo settore.

- A luglio 2025, la russa Megafon ha lanciato nuovi data center a Ekaterinburg e Tver, ciascuno con una capacità di 1MW, rafforzando l’infrastruttura di sicurezza fisica dell’azienda in queste regioni. Questa espansione fa parte di una tendenza più ampia in cui le aziende IT russe stanno investendo per aumentare le capacità dei data center per rispondere alla crescente domanda in mezzo a una carenza di capacità nel Distretto Federale Centrale.

- A giugno 2024, Honeywell International Inc. ha completato l’acquisizione del business Global Access Solutions di Carrier Global Corporation per 4,95 miliardi di dollari, ampliando il suo portafoglio di automazione degli edifici con soluzioni avanzate di controllo accessi come LenelS2, Onity e Supra, che supportano le esigenze di sicurezza nei data center, inclusi quelli in Spagna.

- A dicembre 2024, Bosch Sicherheitssysteme GmbH ha venduto la sua attività di prodotti per la sicurezza e la tecnologia delle comunicazioni alla società di investimento europea Triton. La transazione ha incluso tre unità aziendali: Video, Accesso e Intrusione, e Comunicazione, poiché Bosch mira a concentrarsi maggiormente sul business dell’integrazione dei sistemi.