Resumé:

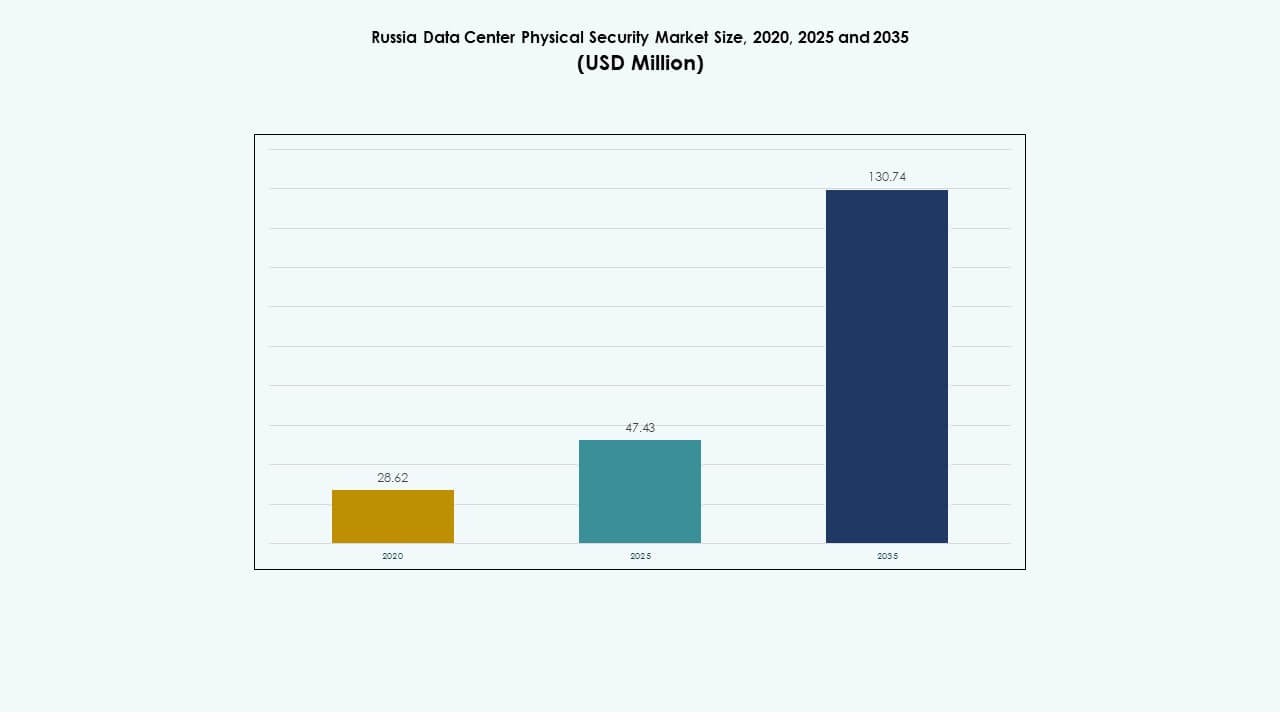

Markedet for fysisk sikkerhed i datacentre i Rusland blev vurderet til USD 28,62 millioner i 2020, nåede USD 47,43 millioner i 2025, og forventes at nå USD 130,74 millioner i 2035, med en CAGR på 10,63% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for fysisk sikkerhed i datacentre i Rusland 2025 |

USD 47,43 Millioner |

| Markedet for fysisk sikkerhed i datacentre i Rusland, CAGR |

10,63% |

| Markedstørrelse for fysisk sikkerhed i datacentre i Rusland 2035 |

USD 130,74 Millioner |

Stærk vækst i Ruslands datacenterøkosystem driver stigende investeringer i flerlags fysiske sikkerhedssystemer. Anvendelsen af avancerede teknologier såsom AI-drevet videoanalyse, biometrisk adgangskontrol og IoT-integreret overvågning omformer operationelle standarder. Det er blevet strategisk vigtigt for investorer og operatører, der søger overholdelse af nationale cybersikkerhedslove, samtidig med at modstandsdygtigheden mod indtrængen og infrastruktursvigt forbedres. Løbende opgraderinger i adgangskontrol- og overvågningssystemer styrker tilliden blandt virksomheder og offentlige sektorer.

Det vestlige Rusland, ledet af Moskva og Sankt Petersborg, dominerer markedet på grund af sin høje koncentration af hyperscale og colocation faciliteter. Fremvoksende aktivitet ses i Jekaterinburg, Kazan og Novosibirsk, hvor telekommunikations- og IT-udbydere udvider kapaciteten. Disse regioner tiltrækker nye projekter på grund af den voksende efterspørgsel efter datalokalisering og sikker cloud-infrastruktur. Den regionale spredning afspejler Ruslands indsats for at decentralisere sit datanetværk, samtidig med at høje standarder for fysisk beskyttelse og operationel pålidelighed opretholdes.

Markedsdrivere

Markedsdrivere

Øget fokus på integreret sikkerhedsarkitektur og datasuverænitet

Markedet for fysisk sikkerhed i datacentre i Rusland drager fordel af et stigende fokus på samlede sikkerhedssystemer, der kombinerer videoovervågning, biometrisk adgangskontrol og indbrudsdetektion. Lokale virksomheder lægger vægt på indenlandsk datalagring på grund af geopolitiske forhold og cybersikkerhedslove, hvilket driver investeringer i fysiske beskyttelsessystemer. Det drager fordel af politikker, der sikrer suveræn kontrol over digitale aktiver og kritisk infrastruktur. Regeringsstøttede projekter øger udgifterne til adgangsstyring og facilitetsovervågning. Det fortsætter med at udvikle sig, efterhånden som virksomheder vedtager integrerede kommandoplatforme for trusselssynlighed. Stigende bevidsthed om dataintegritet påvirker indkøbsstrategier. Det styrker investorernes tillid til langsigtet sikkerhedsoverholdelse og operationel kontinuitet.

Anvendelse af AI- og IoT-drevne fysiske sikkerhedssystemer på tværs af faciliteter

Integrationen af kunstig intelligens, IoT-sensorer og avanceret analyse ændrer, hvordan russiske datacentre sikrer perimetre og aktiver. Anvendelsen af ansigtsgenkendelse, bevægelsesdetektion og forudsigende vedligeholdelsesteknologier styrker operationel modstandsdygtighed. Det drager fordel af automatisering, der minimerer menneskelig indgriben og forbedrer reaktionstider på hændelser. Sikkerhedsleverandører udvikler lokaliserede AI-modeller tilpasset russiske regler. Datacentre anvender edge-analyse til at behandle store overvågningsdatasæt i realtid. Voksende 5G-forbindelse forbedrer datagennemstrømningen for distribuerede overvågningssystemer. Det tiltrækker teknologiinvestorer, der søger skalerbar innovation i kritisk infrastruktur. Løbende opgraderinger afspejler et skift mod et intelligent, adaptivt beskyttelsesøkosystem.

- For eksempel tilføjet: Johnson Controls præsenterede AI-integrerede fysiske sikkerhedsløsninger på Global Security Exchange (GSX) 2024, inklusive modeller til ansigtsgenkendelse, bevægelsesdetektion og forudsigende overvågning. Deres platforme udnytter IoT-sensorer og edge-analyse til at forbedre reaktion på hændelser, hvilket forbedrer sikkerhedsautomatisering samtidig med overholdelse af regionale regler.

Stigende investeringer i hyperscale og colocation-faciliteter driver markedsudvidelse

Ruslands voksende hyperscale- og colocation-projekter kræver avancerede fysiske sikkerhedsløsninger til at håndtere adgang og miljøovervågning. Øget udenlandsk deltagelse under joint ventures understøtter infrastrukturudvikling. Det fremskynder implementeringen af flerlags adgangssystemer, perimeterhegn og automatiseret besøgsregistrering. Leverandører fokuserer på modulære designs for skalerbarhed og effektivitet. Store aktører anvender redundante overvågningsnetværk integreret med datastyringsplatforme. Væksten i Virksomhed IT-belastning opfordrer facilitetoperatører til at prioritere aktiverbeskyttelse. Stigende kapitalstrømme fra telekom- og cloud-udbydere udvider markedsdybden. Det forbliver strategisk vitalt for at sikre tillid og oppetid i missionkritiske miljøer.

- For eksempel fortsætter Huawei med at udvide sin globale datacenterinfrastruktur gennem investeringer i modulære, energieffektive og AI-klare faciliteter. I 2024 avancerede virksomheden sine datacenterløsninger med integrerede strøm-, køle- og livscyklusstyringssystemer designet til at forbedre pålidelighed og skalerbarhed på tværs af store installationer.

Regulatorisk styrkelse og udvikling af lokale leverandører styrker markedsstabilitet

Overholdelse af Ruslands databeskyttelses- og cybersikkerhedslove styrker efterspørgslen efter lokaliseret sikkerhedshardware og -software. Indenlandske producenter får momentum ved at tilpasse sig statslige sikkerhedsrammer. Markedet understøtter certificerede teknologier, der opfylder Federal Service for Technical and Export Control (FSTEC) standarder. Det oplever vækst, da virksomheder sigter mod at reducere udenlandsk afhængighed i fysiske beskyttelsesløsninger. Øgede revisioner driver modernisering af aldrende overvågningsinfrastruktur. Regeringsincitamenter fremmer adoptionen af indenlandske biometriske systemer. Det styrker forsyningskæden for bæredygtig sikkerhedsinnovation. Justeringen mellem regulering og investering fortsætter med at forankre sektorens konkurrencefordel.

Markeds Tendenser

Markeds Tendenser

Skift mod smarte kommandocentre og realtids sikkerhedsintelligens

Datacentre i hele Rusland implementerer centraliserede kontrolcentre, der integrerer adgang, alarmer og videofeeds for en samlet styring. AI-drevne analyser leverer situationsforståelse gennem automatiseret trusselsdetektion. Det fører til hurtigere responstider og lavere driftsomkostninger. Virksomheder bruger digitale tvillinger til risikovisuelt og optimering af ydeevne. Smarte dashboards viser live perimeterintegritetsmålinger for at forbedre overholdelsesrapportering. Integration med cloud-native platforme forenkler overvågning på tværs af steder. Leverandører introducerer adaptive softwarelag for bedre interoperabilitet. Tendensen afspejler en bevægelse mod forudsigelig og forbundet facilitetshåndtering.

Øget brug af biometriske og multifaktor adgangskontroller på tværs af faciliteter

Efterspørgslen efter stærkere identitetsverifikation værktøjer accelererer implementeringen af fingeraftryks-, ansigts- og irisscannere. Multifaktorautentifikation understøtter nu beskyttelse af fysiske og digitale aktiver. Det sikrer sikker adgang, mens det tilpasses til udviklende overholdelsesstandarder. Faciliteter integrerer AI til at overvåge unormale adfærdsmønstre i realtid. Fjernstyringsværktøjer udvides til at understøtte 24/7 driftsoversigt. Leverandører forbedrer anti-spoofing nøjagtighed ved hjælp af AI-baseret billedbehandling. Integration med personaledatabaser forbedrer revisionsspor. Tendensen afspejler en klar overgang mod menneskecentrerede, automatiserede verifikationsmiljøer.

Fremkomsten af Edge-sikkerhedsudrulning i distribuerede infrastrukturmodeller

Væksten i edge computing driver implementeringen af fysiske sikkerhedssystemer tættere på lokaliserede datanoder. Operatører adopterer letvægts overvågningssystemer, der understøtter autonom drift. Det sikrer modstandsdygtighed og hurtigere hændelsesinddæmning uden afhængighed af centrale servere. Leverandører designer kompakte adgangskontrolsystemer med fjern-diagnostiske funktioner. Edge-aktiverede videoanalyser giver lav-latens situationsindsigt. Integration med AI muliggør selv-lærende overvågning på tværs af spredte miljøer. Regionale operatører ser disse implementeringer som omkostningseffektive og skalerbare. Tendensen omformer, hvordan distribuerede infrastrukturer opretholder konsistente sikkerhedsstandarder.

Bæredygtighedsrelaterede sikkerhedsinvesteringer og energieffektive designs

Stigende driftsomkostninger presser datacenter-ejere til at adoptere energibevidste sikkerhedssystemer. Smarte kameraer og adgangsenheder bruger lav-effekt chips for at reducere miljøbelastningen. Det forbedrer facilitetens bæredygtighed, mens det understøtter nationale grønne overgangsmål. Leverandører integrerer vedvarende energikompatibilitet i nye infrastrukturelle designs. Effektivt hardware forlænger systemets oppetid under strømafbrydelser. Sikkerhedsenheder understøtter nu fjernopdateringer af firmware for længere levetidsbrug. Tilgangen appellerer til investorer, der fokuserer på ESG-relaterede aktiver. Det positionerer sikkerhedsmodernisering som en del af Ruslands bæredygtige infrastrukturstrategi.

Markedsudfordringer

Markedsudfordringer

Afhængighed af importeret teknologi og integrationsbarrierer

Det russiske datacenterfysiske sikkerhedsmarked står over for udfordringer på grund af afhængighed af importerede sensorer, kameraer og analyseplatforme. Begrænset adgang til avancerede halvlederkomponenter bremser innovationen i den indenlandske produktion. Det skaber integrationsproblemer, når udenlandsk hardware skal tilpasses lokale overensstemmelsesstandarder. Operatører kæmper ofte med interoperabilitet mellem ældre og nye systemer. Leverandører står over for omkostningspres midt i valutavolatilitet og logistiske begrænsninger. Markedsfragmentering begrænser standardiseringen af udstyr. Reguleringsrestriktioner komplicerer partnerskaber med vestlige leverandører. Forstyrrelser i forsyningskæden fortsætter med at hindre en gnidningsfri teknologiadoption på tværs af faciliteter.

Kompleks overensstemmelseslandskab og stigende konvergens af cyber-fysiske trusler

Hyppige reguleringsændringer tilføjer kompleksitet til planlægningen af fysisk infrastruktur. Det tvinger operatører til at redesigne adgangssystemer for at opnå overensstemmelse. Den voksende overlapning af cyber- og fysiske trusler øger sårbarhedspunkterne. Sikkerhedsteams har brug for avanceret træning for at håndtere blandede angrebsscenarier. Høje indledende investeringsomkostninger afskrækker mindre faciliteter fra at opgradere forældede systemer. Ældre datacentre forbliver udsatte for uautoriseret adgang og strømafbrydelser. Forsikringsselskaber kræver strengere risikovurderinger før godkendelse af dækning. Dette miljø udfordrer både etablerede operatører og nye markedsdeltagere i at opretholde en konsekvent sikkerhedspræstation.

Markedsmuligheder

Udvidelse af regionale datacentre og indenlandske cloud-udbydere

Ruslands regionale datacenterudvidelse tilbyder vækstpotentiale for leverandører, der tilbyder skalerbare beskyttelsessystemer. Nye cloud-udbydere investerer i faciliteternes modstandsdygtighed for at opfylde regeringens hostingregler. Det fremmer udviklingen af lokaliserede biometriske, overvågnings- og adgangsteknologier. Indenlandske produktionsincitamenter skaber rum for innovation og konkurrencedygtige priser. Partnerskaber mellem telekom- og IT-virksomheder fremskynder adoptionen af integrerede systemer. Trenden understøtter diversificering på tværs af regionale knudepunkter og tier-2 byer. Investorer anerkender stærke afkast fra forbedring af fysisk infrastruktur. Sektorens vækst er i overensstemmelse med langsigtede digitale transformationsprogrammer.

Voksende eksportpotentiale for lokalt udviklede sikkerhedsteknologier

Regeringsstøtte til teknologisk uafhængighed øger eksportkapaciteten for russiske sikkerhedsfirmaer. Det fører til innovation inden for smarte kameraer, AI-analyse og indlejrede sensorer, der er egnede til internationale markeder. Regionale samarbejder styrker brandets tilstedeværelse i Østeuropa og Centralasien. Leverandører målretter sig mod grænseoverskridende colocation-projekter, der kræver skræddersyede overensstemmelsesmoduler. Det styrker handelsrelationer, mens det diversificerer indtægtsstrømme. Stigende tillid til hjemmevokset ekspertise øger den globale konkurrenceevne. Muligheden fremmer et robust økosystem af lokale innovatører. Partnerskaber med statslige programmer sikrer vedvarende international rækkevidde.

Markedssegmentering

Efter datacenterstørrelse

Små og mellemstore datacentre dominerer det russiske datacenterfysiske sikkerhedsmarked på grund af stigende regional efterspørgsel efter kompakt og energieffektiv infrastruktur. Store datacentre, inklusive hyperskala faciliteter, følger med højere investeringer i integrerede systemer. Væksten i mindre steder afspejler spredningen af digital transformation til sekundære byer. Leverandører fokuserer på modulære og skalerbare løsninger, der er egnede til miljøer med begrænset plads.

Efter Komponent

Løsninger leder komponentsegmentet og repræsenterer hovedparten af udgifterne på grund af den vedvarende efterspørgsel efter videoovervågning og adgangskontrolværktøjer. Tjenester vokser hurtigt, da integration og vedligeholdelse bliver vigtige for livscyklusstyring. Det drager fordel af rådgivning og fjernsupport, der forbedrer systemets oppetid. Markedsaktører lægger vægt på nøglefærdig levering og langsigtede supportaftaler.

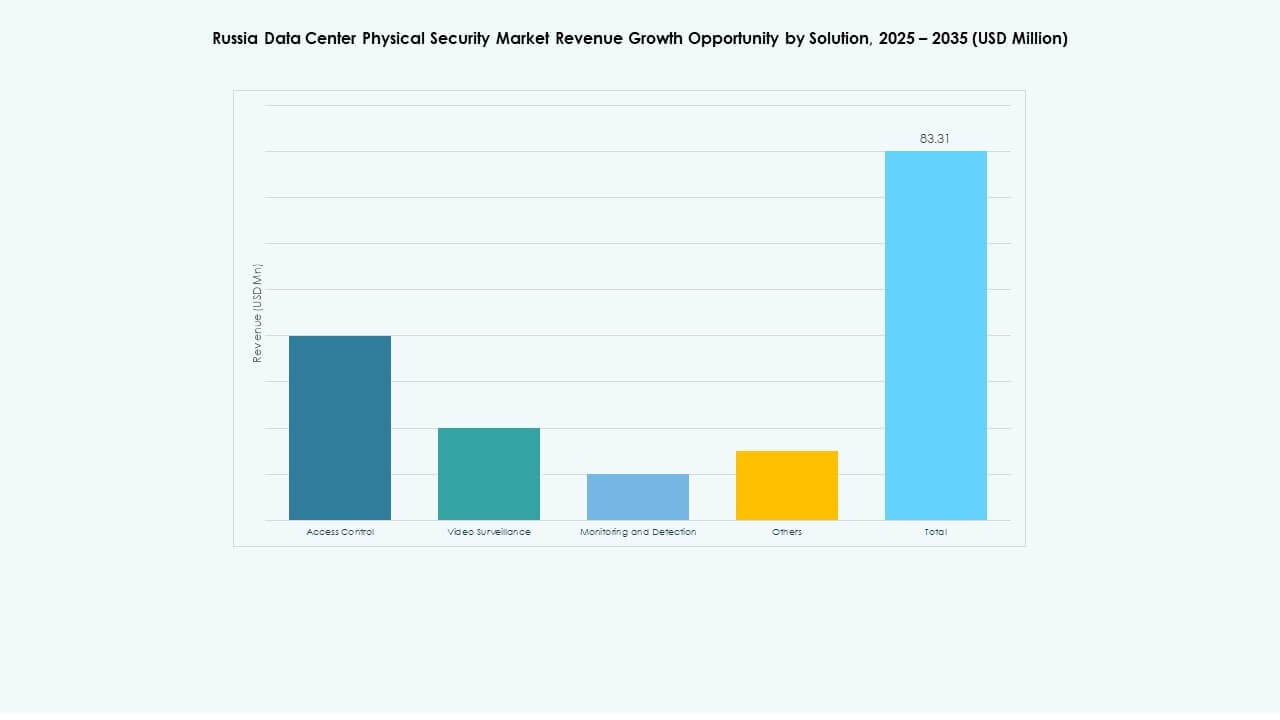

Efter Løsning

Videoovervågning har den største andel, drevet af efterspørgslen efter AI-baseret analyse og perimeterovervågning. Adgangskontrol følger med hurtig adoption på tværs af regerings- og kommercielle datacentre. Overvågnings- og detektionsteknologier udvides, da faciliteter sigter mod realtidsbevidsthed om hændelser. Leverandører integrerer disse kategorier under samlede kommandoplatforme for forbedret koordinering.

Efter Tjenester

Systemintegration dominerer tjenestesegmentet, da virksomheder implementerer multi-leverandør systemer, der kræver problemfri interoperabilitet. Rådgivningstjenester udvides gennem compliance-drevne projekter. Vedligeholdelse og support sikrer konstant driftsstabilitet på tværs af distribuerede datacentre. Tjenesteudbydere lægger vægt på prædiktiv vedligeholdelse ved hjælp af IoT-sensorer til kontinuerlig evaluering af systemets sundhed.

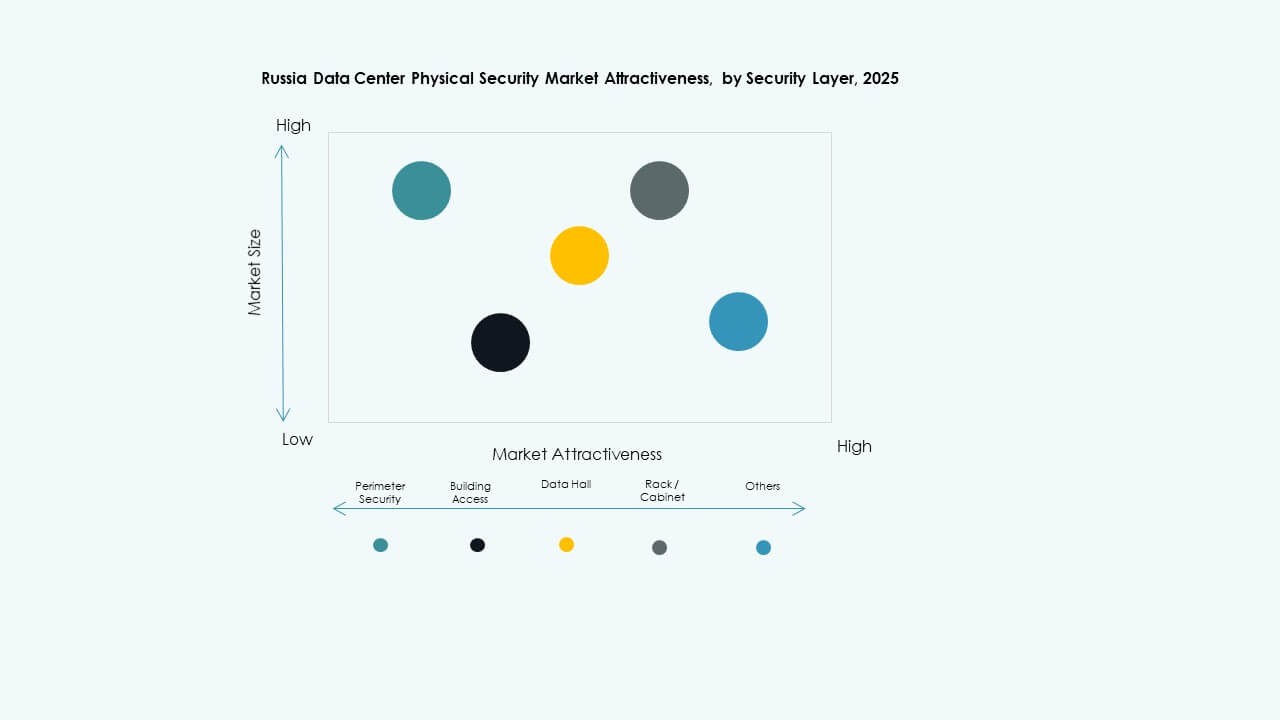

Efter Sikkerhedslag

Bygningsadgangs- og datahalslagene tegner sig for store andele, hvilket afspejler kerneoperationelle sikkerhedsbehov. Perimetersikkerhed får betydning i hyperskala faciliteter, der håndterer høj trafik. Beskyttelse på rack-niveau opstår blandt colocation-operatører, der tilbyder delte miljøer. Leverandører fokuserer på lagdelte rammer, der balancerer dækningsdybde med omkostningseffektivitet.

Efter Datacenter Type

Colocation faciliteter fører på grund af stigningen i adoption af delt infrastruktur. Virksomhed og edge datacentre registrerer stærk vækst, drevet af efterspørgslen efter decentraliseret computing. Hyperskala centre følger, da udenlandske og lokale cloud-firmaer udvider infrastrukturens fodaftryk. Det styrker multi-tier investeringsappel på tværs af det russiske dataøkosystem.

Efter Slutbruger

IT & telekommunikation fører slutbrugeradoption på grund af omfattende infrastrukturnetværk og regulatoriske krav. BFSI og regeringssektorer følger med strenge compliance-standarder for databeskyttelse. Sundheds- og e-handelsaktører adopterer moderne systemer for at sikre patient- og transaktionssikkerhed. Producenter integrerer smart overvågning for at forhindre industriel tyveri.

Regionale Indsigter

Vestlige Rusland (Moskva og Sankt Petersborg)

Vestlige Rusland står for over 60% af det russiske datacenter fysiske sikkerhedsmarked, ledet af høj datacenter tæthed og virksomhedskoncentration. Moskva er vært for store hyperskala- og colocation faciliteter, der tiltrækker betydelige sikkerhedsinvesteringer. Sankt Petersborg følger med voksende fintech- og telekommunikationsinfrastruktur. Det tjener som det teknologiske knudepunkt for integrerede overvågnings- og adgangskontrolløsninger. Lokale myndigheder lægger vægt på compliance-drevne opgraderinger, der sikrer operationel modstandsdygtighed i bycentre.

- For eksempel har DataPro Moskva II over 150 CCTV-kameraer med bevægelsesdetektorer til 24/7 sikkerhedsovervågning, sammen med en kapacitet på 1.600 racks og 11 MW strømforsyning med to uafhængige indgange, der forfølger Uptime Institute Tier IV Design & Facility certificering.

Centrale og Volga Regioner

De centrale og Volga-regioner har næsten 25% af markedsandelen, understøttet af nye industrielle og logistiske korridorer. Regeringen og energivirksomheder dominerer investeringer i sikker infrastruktur. Det får momentum gennem moderniseringsprogrammer og nye datalagringscentre i Kazan og Nizhny Novgorod. Udvidelse af cloud-faciliteter driver lokal efterspørgsel efter overvågnings- og detektionssystemer. Regionale initiativer støtter anvendelsen af russisk-fremstillede sikkerhedsprodukter. Disse områder danner et voksende midterlag-økosystem, der forbinder vestlige og østlige markeder.

- For eksempel lancerede Rostelecoms datterselskab RTK‑TsOD et datacenter i Nizhny Novgorod i juni 2025. Faciliteterne dækker 3.539 kvm, har 401 racks og leverer 5 MW IT-kapacitet, hvilket understøtter regional infrastrukturvækst.

Sibirien og Fjernøsten

Sibirien og Fjernøsten bidrager tilsammen med omkring 15% af den samlede markedsværdi. Infrastrukturudvikling i Novosibirsk og Vladivostok driver gradvis anvendelse af adgangskontrol- og videosystemer. Det drager fordel af gunstige jord- og energipriser for storskala datacenteroperationer. Regionerne tiltrækker nye colocation- og edge-projekter, der betjener Asien-Stillehavsområdets konnektivitet. Barske miljøforhold fremmer implementering af robuste sikkerhedshardware. Disse territorier er ved at blive strategiske udvidelser af Ruslands digitale rygrad.

Konkurrenceindsigt:

Konkurrenceindsigt:

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc.

- Schneider Electric SE

- Axis Communications AB

- Genetec Inc.

- Fortinet, Inc.

- Palo Alto Networks, Inc.

På det russiske datacenter-marked for fysisk sikkerhed opretholder disse aktører konkurrencedygtige positioner ved at blande global erfaring med skræddersyede løsninger til lokale krav. ABB og Siemens leverer storskala infrastrukturkontroller og adgangsstyringssystemer, der appellerer til virksomhedskunder. Bosch, Axis og Genetec fører med avanceret videoanalyse og overvågningsværktøjer. Cisco, Fortinet og Palo Alto Networks skubber grænsen mellem cyber- og fysisk sikkerhed ved at tilbyde integrerede beskyttelsespakker. Honeywell og Schneider tilbyder omfattende bygningsautomatisering kombineret med sikkerhed. Konkurrence driver innovation inden for modulært design, overholdelse af regler og pakkede serviceydelser. Virksomheder konkurrerer på pålidelighed, overholdelseshistorik og evne til at integrere sikkerhed med datacenteroperationer.

Seneste udviklinger:

- I oktober 2025 opkøbte ASSA ABLOY Kentix GmbH, et tysk firma specialiseret i overvågnings- og adgangskontrolprodukter designet til datacentre, hvilket forbedrer deres kapaciteter inden for fysisk sikkerhed i denne sektor.

- I juli 2025 lancerede Ruslands Megafon nye datacentre i Jekaterinburg og Tver, hver med en kapacitet på 1MW, hvilket styrker virksomhedens fysiske sikkerhedsinfrastruktur i disse regioner. Denne udvidelse er en del af en bredere tendens, hvor russiske IT-firmaer investerer i at øge datacenterkapaciteter for at imødekomme den stigende efterspørgsel midt i en kapacitetskrise i det Centrale Føderale Distrikt.

- I juni 2024 gennemførte Honeywell International Inc. opkøbet af Carrier Global Corporations Global Access Solutions-forretning for 4,95 milliarder dollars, hvilket forbedrer deres bygningsautomationsportefølje med avancerede adgangskontrolløsninger som LenelS2, Onity og Supra, der understøtter sikkerhedsbehov i datacentre, herunder dem i Spanien.

- I december 2024 solgte Bosch Sicherheitssysteme GmbH sin sikkerheds- og kommunikationsteknologiproduktforretning til den europæiske investeringsvirksomhed Triton. Transaktionen omfattede tre forretningsenheder: Video, Adgang og Indbrud samt Kommunikation, da Bosch sigter mod at fokusere mere på systemintegrationsforretningen.