Резюме:

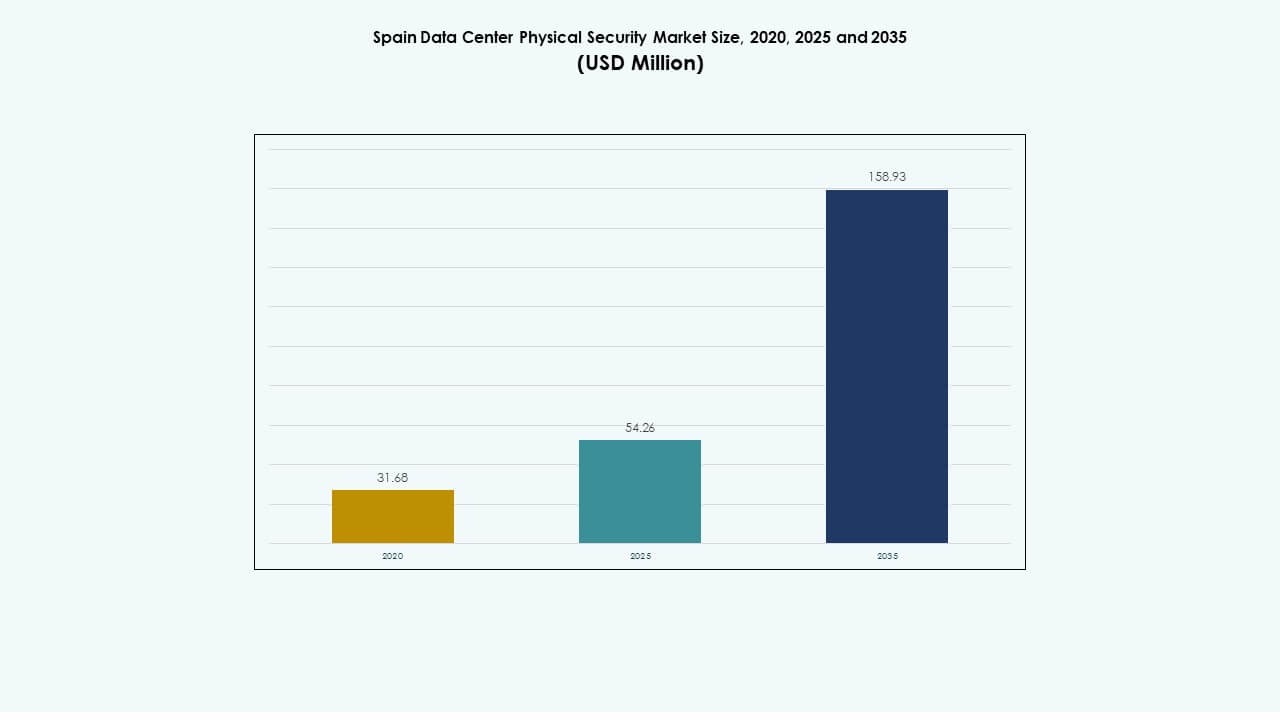

Размер рынка физической безопасности центров обработки данных в Испании оценивался в 31,68 миллиона долларов США в 2020 году, увеличился до 54,26 миллиона долларов США в 2025 году и, как ожидается, достигнет 158,93 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 11,30% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка физической безопасности центров обработки данных в Испании 2025 |

54,26 миллиона долларов США |

| Рынок физической безопасности центров обработки данных в Испании, CAGR |

11,30% |

| Размер рынка физической безопасности центров обработки данных в Испании 2035 |

158,93 миллиона долларов США |

Рост внедрения аналитики видео на основе ИИ, биометрического контроля доступа и интегрированных с IoT систем наблюдения стимулирует рост рынка. Быстрое расширение центров обработки данных и строгие европейские стандарты соответствия побуждают операторов модернизировать свою инфраструктуру физической безопасности. Инвесторы рассматривают это как стратегический сегмент, обеспечивающий защиту активов, надежность операций и соблюдение развивающихся норм ESG и безопасности данных в цифровых экосистемах.

Центральная Испания, особенно Мадрид, лидирует на рынке благодаря высокой концентрации гипермасштабных и колокационных объектов. Северные регионы, такие как Бильбао и Сарагоса, становятся новыми центрами с устойчивыми периферийными центрами обработки данных, поддерживаемыми возобновляемой энергией. Южные районы, такие как Барселона и Валенсия, набирают популярность благодаря растущей прибрежной связности и новым международным кабельным маршрутам, требующим надежных мер физической безопасности.

Драйверы рынка

Драйверы рынка

Рост внедрения систем безопасности на основе ИИ и биометрии в критически важных центрах обработки данных

Рынок физической безопасности центров обработки данных в Испании демонстрирует сильный рост с расширением использования биометрического доступа, видеоаналитики и умных датчиков периметра. Операторы интегрируют системы наблюдения на основе ИИ, которые в реальном времени выявляют несанкционированные перемещения и необычное поведение. Это снижает необходимость в ручном надзоре и укрепляет общие уровни защиты. Правительственные правила соответствия требуют использования передовых инструментов мониторинга для обеспечения прозрачности операций. Сочетание автоматизации и аналитики повышает надежность объектов. Инвесторы рассматривают интеграцию ИИ как ключевое отличие для операционной устойчивости. Это способствует инновациям и повышает доверие клиентов в гипермасштабных и колокационных объектах.

- Например, Orange España развертывает частную сеть 5G в порту Валенсии для подключения более 25 000 устройств, включая камеры наблюдения, датчики и системы безопасности. Специальная инфраструктура 5G Stand-Alone сети повышает безопасность операций, поддерживает мониторинг в реальном времени и укрепляет переход порта к полностью цифровым и безопасным логистическим операциям.

Рост цифровизации предприятий стимулирует инвестиции в инфраструктуру физической безопасности

Расширение цифровой инфраструктуры в секторах BFSI, телекоммуникаций и производства способствует модернизации систем безопасности. Увеличение развертывания периферийных и гибридных центров обработки данных в Испании повышает уязвимость к угрозам, что приводит к увеличению расходов на надежную физическую защиту. Внедрение облачных технологий ускоряет строительство новых объектов, требующих модернизированного наблюдения и контроля доступа. Компании внедряют системы обнаружения вторжений на основе ИИ и интеграцию пожаротушения для сокращения времени простоя. Это привлекает глобальных поставщиков, предлагающих модульные и масштабируемые системы защиты. Бизнес рассматривает передовую архитектуру безопасности как необходимую для соблюдения европейских требований к безопасности данных. Эта структурная эволюция усиливает роль Испании в безопасном управлении данными.

Интеграция технологий умных зданий повышает энергоэффективность и стандарты безопасности

Растущая связь между системами умных зданий и физической безопасностью определяет новый этап инноваций. Передовые устройства IoT позволяют проводить предиктивное обслуживание, оптимизацию энергии и контроль окружающей среды в реальном времени. Операторы центров обработки данных интегрируют экологические датчики с сетями контроля доступа и наблюдения для повышения как безопасности, так и эффективности. Автоматизация поддерживает круглосуточный мониторинг с минимальным ручным вмешательством. Эта конвергенция снижает эксплуатационные расходы, обеспечивая соблюдение целей устойчивого развития. Это трансформирует подход компаний к проектированию объектов, готовых к будущему. Рынок получает конкурентное преимущество благодаря эффективным, безопасным и энергосберегающим моделям инфраструктуры.

Регуляторные требования и обязательства ESG формируют инвестиционные решения

Правительственные правила в отношении GDPR и кибербезопасности требуют от объектов внедрения передовых механизмов физической защиты. Инвесторы, ориентированные на ESG, отдают приоритет объектам, соблюдающим стандарты экологического строительства и безопасности. Повышенная прозрачность отчетности способствует большей ответственности в закупках физической безопасности. Поставщики инвестируют в энергоэффективные камеры наблюдения и системы цифровой идентификации. Это способствует устойчивому балансу между операционной устойчивостью и экологической ответственностью. Бизнес выравнивает свои стратегии управления рисками с этими требованиями для получения доверия клиентов. Модернизация, обусловленная нормативными требованиями, продолжает направлять долгосрочную стабильность рынка и поток капитала.

- Например, Агентство по надзору за искусственным интеллектом Испании (AESIA) контролирует этическое и нормативное соблюдение для высокорисковых систем ИИ, включая те, которые используются в безопасности и наблюдении. Агентство обеспечивает соответствие стандартам EU AI Act и GDPR, способствуя прозрачности, ответственности и ответственному внедрению технологий ИИ в критически важных секторах, таких как инфраструктура данных.

Тенденции рынка

Тенденции рынка

Растущая интеграция ИИ и машинного обучения в системы наблюдения и мониторинга

Алгоритмы ИИ и машинного обучения переосмысливают защиту центров обработки данных, позволяя быстрее выявлять угрозы и реагировать на них. Умная аналитика обнаруживает аномалии движения, проникновение и отклонения в поведении за считанные секунды. Эти инструменты минимизируют человеческие ошибки и повышают интеллектуальные возможности объекта. Рынок физической безопасности центров обработки данных в Испании выигрывает от обмена данными в реальном времени между подсистемами. Прогнозирующие оповещения сокращают время простоя и укрепляют операционную непрерывность. Управляемые облаком системы обеспечивают удаленную видимость для многосайтовых операций. Тенденция указывает на переход к проактивным и самообучающимся экосистемам безопасности.

Расширение модульных и масштабируемых архитектур физической безопасности

Растущий спрос на гибкую инфраструктуру стимулирует инвестиции в модульные системы защиты. Операторы внедряют масштабируемые узлы наблюдения, точки доступа и интегрированные системы управления, адаптируемые к размеру объекта. Эта модульность позволяет быстрее расширяться с меньшими затратами на установку. Предприятия предпочитают модели plug-and-play, поддерживающие будущие обновления. Это улучшает возврат инвестиций при соблюдении нормативных требований. Рынок переживает переход к гибким, легко развертываемым проектам. Поставщики, предлагающие гибридные модели, сочетающие аппаратные и программные уровни, получают большее признание.

Внедрение унифицированных платформ управления безопасностью в крупных центрах обработки данных

Операторы объединяют несколько слоев безопасности под едиными платформами управления для улучшения координации. Централизованные командные центры связывают системы контроля доступа, видеонаблюдения и охраны. Эта интегрированная видимость улучшает процесс принятия решений и скорость реакции. Рынок физической безопасности центров обработки данных в Испании переходит к платформам с встроенной автоматизацией и аналитикой. Унифицированные панели управления упрощают обслуживание и снижают сложность интеграции. Организации достигают операционной синергии между ИТ и физическими командами безопасности. Этот переход улучшает масштабируемость и снижает операционные барьеры.

Увеличение внимания к безопасности периферийных центров обработки данных и устойчивости микросайтов

Расширение периферийных вычислений создает новые приоритеты физической безопасности на меньших, распределенных объектах. Компактные объекты требуют экономически эффективных, но продвинутых систем наблюдения и управления доступом. Поставщики представляют легкие камеры с ИИ, цифровые замки и инструменты мониторинга с низким энергопотреблением. Это обеспечивает единые стандарты безопасности на распределенных инфраструктурах. Периферийные объекты вблизи городских зон привлекают внимание благодаря поддержке обработки данных в реальном времени. Рынок развивается, чтобы эффективно защищать эти мини-хабы. Безопасные периферийные узлы укрепляют общую цифровую экосистему и сеть связи Испании.

Проблемы рынка

Высокие капитальные затраты и сложность интеграции с устаревшими системами

Развертывание продвинутых биометрических систем и систем с поддержкой ИИ связано со значительными первоначальными затратами. Многие устаревшие объекты испытывают трудности с интеграцией современных систем наблюдения и сигнализации в существующие структуры. Проблемы совместимости задерживают обновления и увеличивают бюджеты на обслуживание. Рынок физической безопасности центров обработки данных в Испании сталкивается с барьерами в масштабировании из-за фрагментированных архитектур. Небольшие операторы часто не имеют ресурсов для полной автоматизации. Интеграция между пожарными системами, системами ОВК и сетями доступа требует экспертного проектирования систем. Это замедляет скорость внедрения и снижает стандартизацию на объектах.

Озабоченность конфиденциальностью данных и нехватка навыков у сотрудников, ограничивающая оптимизацию систем

Расширение использования систем наблюдения и биометрических данных вызывает проблемы с соблюдением требований GDPR. Операторы должны защищать конфиденциальные идентификационные записи, сохраняя при этом прозрачность. Недостаточная подготовка персонала на местах ограничивает эффективное использование интеллектуальных инструментов. Поставщики сталкиваются с давлением, требующим разработки систем, ориентированных на конфиденциальность, с зашифрованными каналами связи. Рынок испытывает более медленные кривые обучения в регионах с ограниченной доступностью технических навыков. Это требует структурированных партнерств для развития рабочей силы. Непрерывные образовательные программы становятся необходимыми для обеспечения правильной работы систем и соблюдения нормативных требований.

Возможности рынка

Возможности рынка

Расширение разработки зеленых центров обработки данных и устойчивых решений безопасности

Растущие инициативы Испании в области возобновляемой энергии поддерживают строительство энергоэффективных центров обработки данных. Поставщики систем безопасности согласовывают продукты с низкоэнергетическими IoT-устройствами и умными датчиками. Рынок физической безопасности центров обработки данных в Испании выигрывает от инноваций, снижающих воздействие на окружающую среду. Системы наблюдения на солнечной энергии и низковольтные системы доступа улучшают показатели ESG. Это открывает возможности для инвестиций со стороны фондов устойчивой инфраструктуры. Поставщики, разрабатывающие экологически чистые решения, получают сильное конкурентное преимущество в европейских проектах.

Рост иностранных инвестиций и трансграничных проектов инфраструктуры данных

Иностранные облачные и телекоммуникационные операторы расширяются в Испании благодаря сильной связности и географическому охвату. Международные сотрудничества создают спрос на стандартизированные, высококачественные протоколы физической безопасности. Глобальные компании внедряют единые рамки для управления доступом и контроля периметра. Это способствует совместным предприятиям с испанскими интеграторами и поставщиками услуг. Усиленный обмен данными между европейскими регионами поддерживает развертывание сетей безопасности в нескольких странах. Эти партнерства укрепляют роль Испании как ключевого центра безопасности в Южной Европе.

Сегментация рынка

По размеру центра обработки данных

Крупные центры обработки данных доминируют на рынке физической безопасности центров обработки данных в Испании благодаря внедрению гипермасштабов и расширению облачных решений для предприятий. Они внедряют системы наблюдения с поддержкой ИИ, многоуровневый контроль доступа и передовые системы периметра. Средние центры показывают стабильный спрос со стороны региональных провайдеров колокации, расширяющих цифровую емкость. Небольшие объекты сосредоточены на экономически эффективных модульных системах. Переход к масштабируемым архитектурам позволяет плавную интеграцию технологий. Высокая надежность безопасности на крупных объектах обеспечивает лидерство на рынке в этом сегменте.

По компонентам

Сегмент решений лидирует на рынке благодаря растущему спросу на передовые системы безопасности, включая технологии контроля доступа и наблюдения. Компоненты услуг набирают популярность для интеграции систем, консалтинга и обслуживания после развертывания. Это обеспечивает непрерывную работу и соответствие требованиям безопасности. Поставщики, предлагающие полный цикл услуг, укрепляют свои конкурентные позиции. Баланс между аппаратными и сервисными решениями определяет долгосрочную экосистему.

По решениям

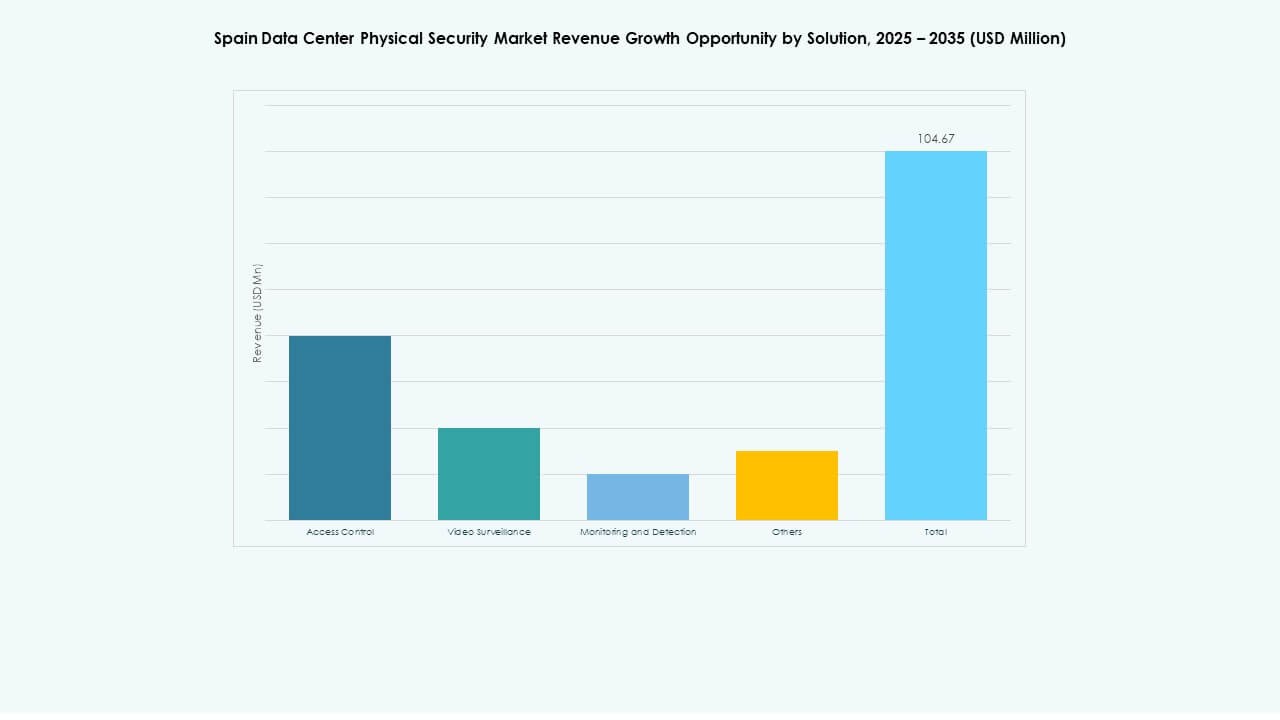

Видеонаблюдение доминирует благодаря интеграции аналитики ИИ, обнаружения движения и теплового мониторинга. Контроль доступа занимает второе место с увеличением использования биометрической идентификации и многофакторных систем входа. Мониторинговые и детекционные решения расширяются с помощью IoT сенсоров и сетей сигнализации, усиливающих защиту периметра. Другие инструменты, такие как датчики окружающей среды и пожарные сигнализации, способствуют общей безопасности объекта. Это способствует созданию комплексной, многослойной структуры защиты на испанских объектах.

По услугам

Интеграция систем лидирует в сегменте услуг, обеспечивая эффективную координацию между аппаратными и программными слоями. Консалтинговые услуги поддерживают оценку объектов и планирование соответствия. Техническое обслуживание и поддержка обеспечивают бесперебойную работу через профилактические проверки систем. Рынок физической безопасности центров обработки данных в Испании выигрывает от моделей управляемых услуг, сокращающих операционную сложность. Постоянное участие поставщиков укрепляет доверие клиентов и долговечность систем.

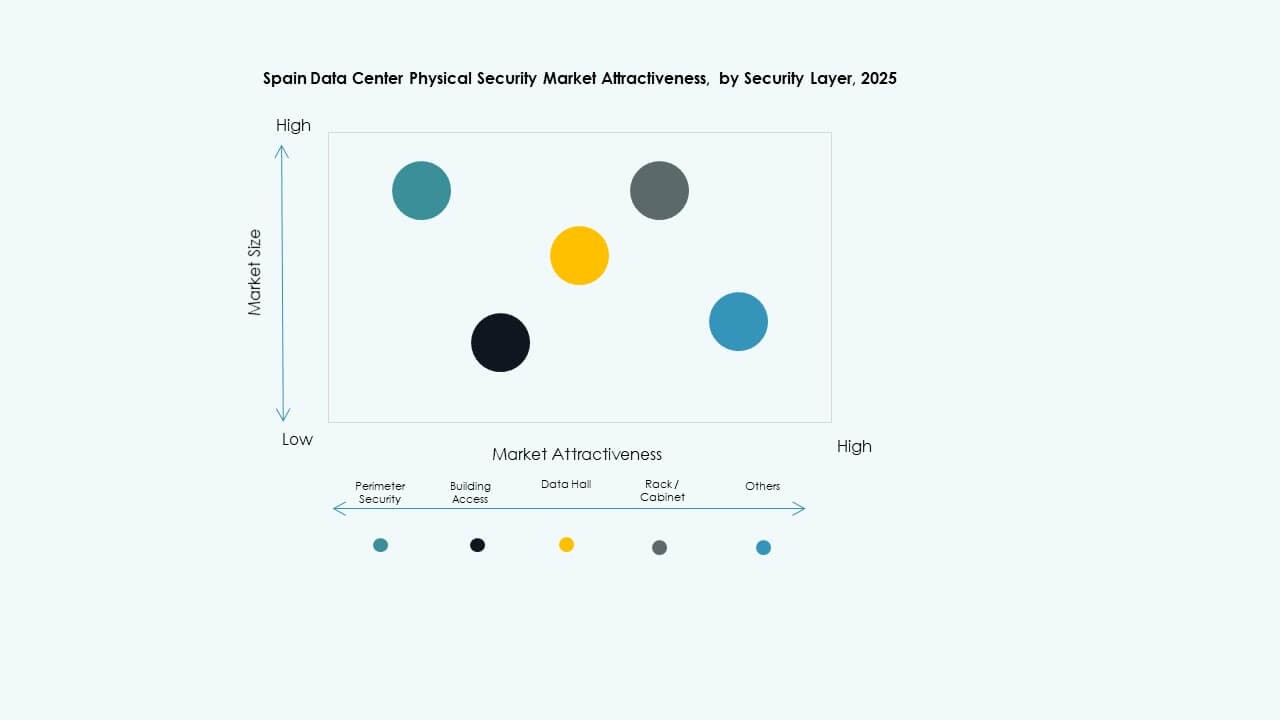

По уровню безопасности

Системы доступа в здания занимают наибольшую долю из-за сильного фокуса на соответствие. Периметральная безопасность занимает высокие позиции благодаря расширению развертывания камер наблюдения и барьеров от вторжений. Защита на уровне залов данных и стоек растет с увеличением чувствительности зон хранения. Операторы используют многослойную безопасность, сочетая физические и цифровые меры. Это повышает надежность и соответствует требованиям сертификации Tier III и Tier IV.

По типу центра обработки данных

Гипермасштабные объекты занимают доминирующую долю благодаря глобальным облачным провайдерам, расширяющим присутствие в Испании. Центры колокации растут с увеличением спроса со стороны малого и среднего бизнеса на безопасный хостинг. Корпоративные и периферийные центры обработки данных следуют за ними из-за локализованных требований к обработке данных. Сочетание крупных и распределенных объектов определяет развивающийся цифровой ландшафт страны. Это укрепляет привлекательность Испании как регионального технологического хаба.

По конечным пользователям

BFSI лидирует на рынке из-за высокой чувствительности данных и строгих требований к соответствию. IT и телекоммуникации следуют с крупномасштабными операционными сетями, требующими непрерывной работы. Государственный сектор, здравоохранение и розничная торговля демонстрируют сильное внедрение для защиты критических услуг. Производство постепенно увеличивает спрос на безопасность промышленной автоматизации. Это подчеркивает расширяющуюся клиентскую базу, поддерживающую диверсификацию рынка.

Региональные инсайты

Западная и Центральная Испания – Установленное ядро инвестиций в безопасность центров обработки данных (40% доля)

Мадрид и близлежащие регионы принимают большинство гипермасштабных и колокационных центров обработки данных. Центральная Испания выигрывает от надежной энергетической инфраструктуры, волоконных сетей и низкорисковых локаций. Глобальные игроки создают основные кампусы в этих районах для удовлетворения спроса предприятий. Рынок физической безопасности центров обработки данных в Испании укрепляется благодаря близости к деловым районам и регуляторным центрам. Это формирует операционный фундамент национальной инфраструктуры защиты данных.

- Например, дата-центры Equinix в Мадриде внедряют строгие протоколы безопасности с пятью контрольными точками, включая круглосуточные охраняемые посты, ловушки и биометрические считыватели. Их инфраструктура поддерживает более 600 стоек в таких объектах, как MD6, и интегрирует системы мониторинга с поддержкой ИИ.

Северная Испания – Растущий центр энергоэффективных и периферийных объектов (35% доля)

Регионы, такие как Бильбао и Сарагоса, привлекают новые разработки в области периферийных вычислений и центров обработки данных, работающих на возобновляемых источниках энергии. Более прохладный климат и доступ к возобновляемым ресурсам поддерживают устойчивый рост объектов. Инвесторы нацелены на небольшие модульные проекты с высокими стандартами безопасности. Интеграция передовых систем наблюдения улучшает надежность работы в регионе. Это становится ключевой зоной для балансировки национального потока данных между крупными городами.

Южная и Восточная Испания – развивающиеся зоны с расширяющейся прибрежной связностью (доля 25%)

Барселона, Валенсия и Малага наблюдают рост инвестиций, обусловленный сильной связностью подводных кабелей. Близость к побережью улучшает трансграничную передачу данных с Африкой и Западной Европой. Новые игроки развивают средние центры колокации для удовлетворения региональных потребностей в услугах. Это поддерживает более широкую цель Испании стать средиземноморским узлом связности. Усиленные системы доступа к периметру и зданиям эффективно защищают эти объекты с высоким трафиком.

- Например, Iberdrola и Echelon Data Centres создали совместное предприятие Echelon Iberdrola Digital Infra для разработки крупных центров обработки данных в Испании, работающих на возобновляемых источниках энергии. Партнерство сосредоточено на энергоэффективной инфраструктуре и устойчивом энергоснабжении, что соответствует цели Iberdrola по продвижению чистых, подключенных к сети цифровых объектов по всей стране.

Конкурентные инсайты:

- Bosch Sicherheitssysteme GmbH

- Securitas AB

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- Siemens AG

- ABB Ltd

- Cisco Systems, Inc.

- Genetec

Рынок физической безопасности центров обработки данных в Испании характеризуется жесткой конкуренцией среди мировых технологических лидеров и специализированных интеграторов безопасности. Он включает компании с глубокими портфелями в области наблюдения, контроля доступа и автоматизации зданий. Bosch, Axis и Honeywell укрепляют свои позиции с помощью аналитики на основе ИИ и интегрированных систем мониторинга. Schneider Electric и Siemens лидируют благодаря автоматизации инфраструктуры и управлению умными объектами. Securitas и Johnson Controls предлагают комплексные модели безопасности как услуги, ориентированные на гипермасштабные и колокационные операторы. Это демонстрирует растущее сотрудничество между OEM и интеграторами для облачно-управляемых решений. Непрерывные инновации в области аналитики на периферии, мобильного удостоверения и моделей физического доступа с нулевым доверием формируют лидерство на рынке.

Недавние разработки:

Недавние разработки:

- В июне 2025 года Siemens AG открыла новый технологический центр обработки данных в Мадриде, Испания, с командой в Арагоне, для разработки устойчивых цифровых инфраструктурных решений, адаптированных для центров обработки данных по всей Испании и Португалии, создавая 30 рабочих мест в течение трех лет.

- В июне 2024 года Honeywell International Inc. завершила приобретение бизнеса Global Access Solutions компании Carrier Global Corporation за 4,95 миллиарда долларов, расширив свой портфель автоматизации зданий с помощью передовых решений для контроля доступа, таких как LenelS2, Onity и Supra, которые поддерживают потребности в безопасности в центрах обработки данных, включая те, что находятся в Испании.