Resumé:

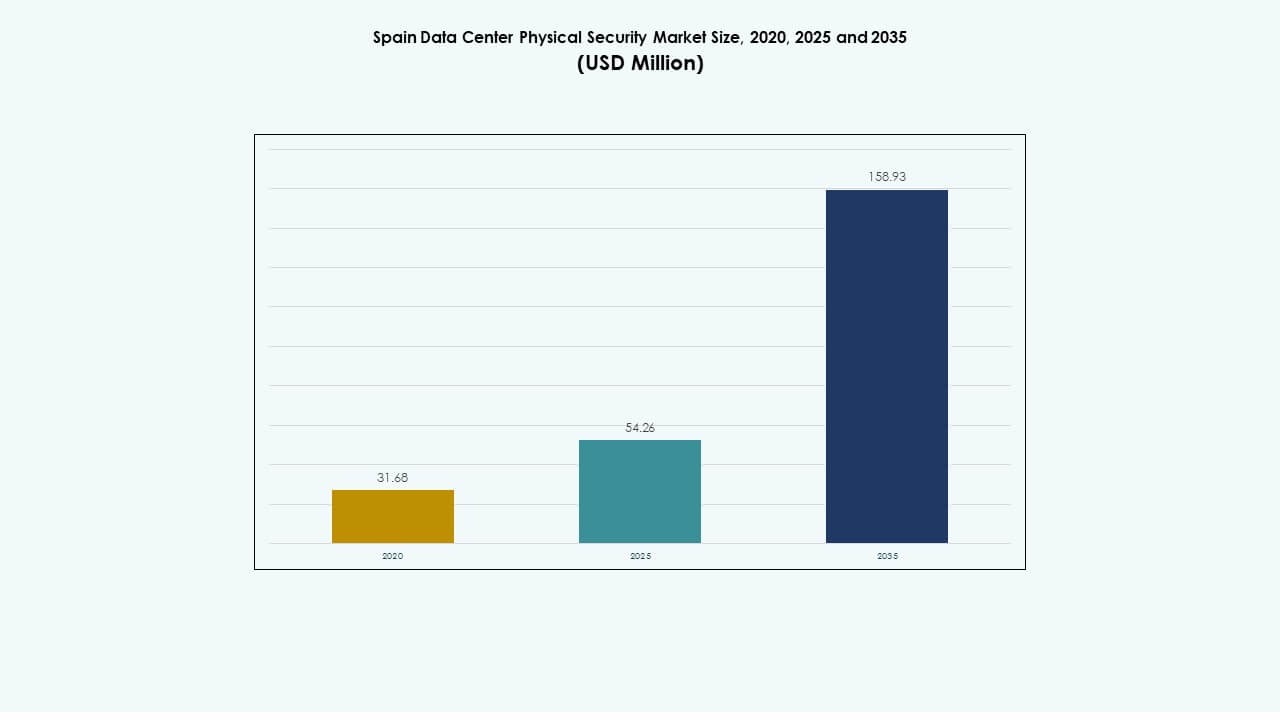

Markedet for fysisk sikkerhed i datacentre i Spanien blev vurderet til USD 31,68 millioner i 2020, voksede til USD 54,26 millioner i 2025 og forventes at nå USD 158,93 millioner i 2035 med en CAGR på 11,30% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på det spanske datacenter for fysisk sikkerhed 2025 |

USD 54,26 millioner |

| Spansk datacenter for fysisk sikkerhed, CAGR |

11,30% |

| Størrelse på det spanske datacenter for fysisk sikkerhed 2035 |

USD 158,93 millioner |

Den stigende implementering af AI-drevne videoanalyser, biometrisk adgangskontrol og IoT-integrerede overvågningssystemer driver markedets vækst. Hurtig udvidelse af datacentre og strenge europæiske overholdelsesstandarder presser operatører til at modernisere deres fysiske sikkerhedsinfrastruktur. Investorer ser det som et strategisk segment, der sikrer beskyttelse af aktiver, operationel pålidelighed og overholdelse af udviklende ESG- og datasikkerhedsnormer på tværs af digitale økosystemer.

Centrale Spanien, især Madrid, fører markedet på grund af sin høje koncentration af hyperscale- og colocation-faciliteter. Nordlige regioner som Bilbao og Zaragoza er fremvoksende knudepunkter med bæredygtige edge-datacentre understøttet af vedvarende energi. Sydlige områder som Barcelona og Valencia vinder frem gennem voksende kystforbindelser og nye internationale kabelruter, der kræver stærke fysiske sikkerhedsforanstaltninger.

Markedsdrivere

Markedsdrivere

Stigende implementering af AI-drevne og biometriske sikkerhedssystemer på tværs af kritiske datacentre

Markedet for fysisk sikkerhed i datacentre i Spanien oplever stærk vækst med stigende adoption af biometrisk adgang, videoanalyser og smarte perimeter-sensorer. Operatører integrerer AI-drevet overvågning, der identificerer uautoriserede bevægelser og usædvanlig adfærd i realtid. Dette reducerer manuel overvågning og styrker de samlede beskyttelseslag. Regeringens overholdelsesregler kræver avancerede overvågningsværktøjer for at sikre operationel gennemsigtighed. Kombinationen af automatisering og analyser forbedrer stedets pålidelighed. Investorer ser AI-integration som en nøglefaktor for operationel modstandsdygtighed. Det fremmer innovation og forbedrer kundetillid på tværs af hyperscale- og colocation-faciliteter.

- For eksempel implementerer Orange España et privat 5G-netværk i havnen i Valencia for at forbinde over 25.000 enheder, herunder overvågningskameraer, sensorer og sikkerhedssystemer. Netværkets dedikerede 5G Stand-Alone infrastruktur forbedrer operationel sikkerhed, understøtter realtidsmonitorering og styrker havnens overgang mod fuldt digitale og sikre logistikoperationer.

Voksende digitalisering i virksomheder driver investering i fysisk sikkerhedsinfrastruktur

Udvidelse af digital infrastruktur på tværs af BFSI, telekom og produktionssektorer driver opgraderinger af sikkerhedssystemer. Stigende implementering af edge- og hybride datacentre i Spanien øger eksponeringen for trusler, hvilket fører til højere udgifter til robust fysisk beskyttelse. Cloud-adoption fremskynder opførelsen af nye faciliteter, der kræver moderniseret overvågning og adgangskontrol. Virksomheder implementerer AI-baseret indbrudsdetektion og brandslukningsintegration for at reducere nedetid. Det tiltrækker globale leverandører, der tilbyder modulære og skalerbare beskyttelsessystemer. Virksomheder ser avanceret sikkerhedsarkitektur som essentiel for overholdelse af europæiske datasikkerhedsmandater. Denne strukturelle udvikling styrker Spaniens rolle i sikker datastyring.

Integration af smart building-teknologier forbedrer energieffektivitet og sikkerhedsstandarder

Den voksende forbindelse mellem smart building-systemer og fysisk sikkerhed definerer en ny fase af innovation. Avancerede IoT-enheder muliggør forudsigelig vedligeholdelse, energioptimering og realtids miljøkontrol. Datacenteroperatører integrerer miljøsensorer med adgangskontrol og overvågningsnetværk for at øge både sikkerhed og effektivitet. Automatisering understøtter 24/7 overvågning med minimal manuel indgriben. Denne konvergens reducerer driftsomkostningerne, mens den opretholder overholdelse af bæredygtighedsmål. Det transformerer, hvordan virksomheder designer fremtidssikrede faciliteter. Markedet opnår en konkurrencefordel gennem effektive, sikre og energibevidste infrastrukturmodeller.

Regulatoriske mandater og ESG-forpligtelser former investeringsbeslutninger

Regeringsregler omkring GDPR og cybersikkerhed kræver, at faciliteter implementerer avancerede fysiske forsvarsmekanismer. ESG-fokuserede investorer prioriterer faciliteter, der følger grønne bygnings- og sikkerhedsoverholdelsesstandarder. Forbedret rapporteringstransparens driver større ansvarlighed i indkøb af fysisk sikkerhed. Leverandører investerer i energieffektive overvågningskameraer og digitale identitetssystemer. Det fremmer en bæredygtig balance mellem operationel modstandsdygtighed og miljøansvar. Virksomheder tilpasser deres risikostrategier til disse mandater for at opnå kundernes tillid. Regulatorisk drevet modernisering fortsætter med at guide langsigtet markedsstabilitet og kapitalstrøm.

- For eksempel overvåger Spaniens agentur for tilsyn med kunstig intelligens (AESIA) etisk og regulatorisk overholdelse for højrisiko AI-systemer, herunder dem, der anvendes i sikkerhed og overvågning. Agenturet sikrer overensstemmelse med EU’s AI-lov og GDPR-standarder, hvilket fremmer gennemsigtighed, ansvarlighed og ansvarlig anvendelse af AI-teknologier på tværs af kritiske sektorer som datainfrastruktur.

Markedstendenser

Markedstendenser

Stigende integration af AI og maskinlæring i overvågnings- og monitoreringssystemer

AI- og ML-algoritmer redefinerer datacenterbeskyttelse ved at muliggøre hurtigere trusselidentifikation og respons. Smarte analyser opdager bevægelsesafvigelser, indtrængen og adfærdsmæssige afvigelser inden for sekunder. Disse værktøjer minimerer menneskelige fejl og forbedrer stedets intelligens. Det spanske marked for fysisk sikkerhed i datacentre drager fordel af realtidsdatadeling mellem delsystemer. Forudsigende advarsler reducerer nedetid og styrker operationel kontinuitet. Cloud-administrerede systemer giver fjernsynlighed på tværs af multisite-operationer. Trenden signalerer et skift mod proaktive og selvlærende sikkerhedsøkosystemer.

Udvidelse af modulære og skalerbare fysiske sikkerhedsarkitekturer

Den voksende efterspørgsel efter fleksibel infrastruktur driver investeringer i modulære beskyttelsessystemer. Operatører implementerer skalerbare overvågningsnoder, adgangspunkter og integrerede kontroller, der kan tilpasses anlæggets størrelse. Denne modularitet tillader hurtigere udvidelse med lavere opstartsomkostninger. Virksomheder foretrækker plug-and-play-modeller, der understøtter fremtidige opgraderinger. Det forbedrer investeringsafkastet, mens det opretholder overholdelse. Markedet oplever et skift mod fleksible, let deployerbare designs. Leverandører, der tilbyder hybridmodeller, der kombinerer hardware- og softwarelag, opnår stærkere traction.

Adoption af forenede sikkerhedsstyringsplatforme på tværs af store datacentre

Operatører konsoliderer flere sikkerhedslag under enkeltstyringsplatforme for forbedret koordinering. Centraliserede kommandocentre forbinder adgangskontrol, videoovervågning og indtrængningssystemer. Denne integrerede synlighed forbedrer beslutningstagning og responshastighed. Det spanske marked for fysisk sikkerhed i datacentre skifter mod platforme med indbygget automatisering og analyser. Forenede dashboards forenkler vedligeholdelse og reducerer integrationskompleksitet. Organisationer opnår operationel synergi mellem IT- og fysiske sikkerhedsteams. Denne overgang forbedrer skalerbarhed og reducerer operationelle siloer.

Øget fokus på sikkerhed i edge-datacentre og mikro-site modstandsdygtighed

Udvidelsen af edge computing skaber nye fysiske sikkerhedsprioriteter på tværs af mindre, distribuerede steder. Kompakte faciliteter kræver omkostningseffektive, men avancerede overvågnings- og adgangsstyringssystemer. Leverandører introducerer letvægts AI-kameraer, digitale låse og lavenergi-overvågningsværktøjer. Det sikrer ensartede sikkerhedsstandarder på tværs af spredte infrastrukturer. Edge-sites nær byzoner får opmærksomhed for at understøtte realtidsdatabehandling. Markedet udvikler sig til effektivt at beskytte disse mini-hubs. Sikker edge-noder styrker Spaniens samlede digitale økosystem og forbindelsesnetværk.

Markedsudfordringer

Høje kapitaludgifter og integrationskompleksitet på tværs af ældre systemer

Implementering af avancerede biometriske og AI-aktiverede systemer involverer betydelige opstartsomkostninger. Mange ældre faciliteter kæmper med at integrere moderne overvågnings- og alarmsystemer inden for eksisterende rammer. Kompatibilitetsproblemer forsinker opgraderinger og øger vedligeholdelsesbudgetterne. Det spanske marked for fysisk sikkerhed i datacentre står over for barrierer i skalering på grund af fragmenterede arkitekturer. Små operatører mangler ofte ressourcer til fuld automatisering. Integration på tværs af brand-, HVAC- og adgangsnetværk kræver ekspert systemdesign. Det sænker adoptionshastigheden og reducerer standardisering på tværs af faciliteter.

Bekymringer om databeskyttelse og manglende færdigheder i arbejdsstyrken begrænser systemoptimering

Udvidet brug af overvågning og biometriske data skaber udfordringer for overholdelse under GDPR. Operatører skal sikre følsomme identitetsoptegnelser samtidig med at opretholde gennemsigtighed. Utilstrækkelig træning blandt personale på stedet begrænser den effektive brug af intelligente værktøjer. Leverandører står over for pres for at designe privatlivsfokuserede systemer med krypterede kommunikationskanaler. Markedet oplever langsommere læringskurver i regioner med begrænset tilgængelighed af tekniske færdigheder. Det kræver strukturerede partnerskaber for udvikling af arbejdsstyrken. Kontinuerlige uddannelsesprogrammer bliver essentielle for at sikre korrekt systemdrift og overholdelse af reglerne.

Markedsmuligheder

Markedsmuligheder

Udvidelse af udvikling af grønne datacentre og bæredygtige sikkerhedsløsninger

Spaniens voksende initiativer for vedvarende energi støtter opførelsen af energieffektive datacentre. Sikkerhedsleverandører tilpasser produkter til lavenergi IoT-enheder og smarte sensorer. Det spanske marked for fysisk sikkerhed i datacentre drager fordel af innovationer, der reducerer miljøpåvirkningen. Solcelledrevet overvågning og lavspændingsadgangssystemer forbedrer ESG-kredentialer. Det åbner muligheder for investering fra bæredygtige infrastrukturfonde. Leverandører, der udvikler miljøvenlige løsninger, opnår en stærk konkurrencefordel på tværs af europæiske projekter.

Stigende udenlandske investeringer og grænseoverskridende datainfrastrukturprojekter

Udenlandske cloud- og teleoperatører udvider i Spanien på grund af stærk konnektivitet og geografisk rækkevidde. Internationale samarbejder skaber efterspørgsel efter standardiserede, højkvalitets fysiske sikkerhedsprotokoller. Globale virksomheder implementerer ensartede rammer for adgangsstyring og perimeterkontrol. Det opmuntrer til joint ventures med spanske integratorer og tjenesteudbydere. Forbedret dataudveksling på tværs af europæiske regioner understøtter implementering af sikkerhedsnetværk i flere lande. Disse partnerskaber styrker Spaniens rolle som et centralt sikkerhedsknudepunkt i Sydeuropa.

Markedssegmentering

Efter datacenterstørrelse

Store datacentre dominerer det spanske marked for fysisk sikkerhed i datacentre på grund af hyperskala-adoption og udvidelse af virksomhedsskyen. De implementerer AI-aktiveret overvågning, flertrins adgangskontrol og avancerede perimetersystemer. Mellemstore centre viser stabil efterspørgsel fra regionale colocation-udbydere, der udvider digital kapacitet. Små faciliteter fokuserer på omkostningseffektive modulære systemer. Skiftet mod skalerbare arkitekturer muliggør glat teknologiintegration. Høj sikkerhedspålidelighed på store steder driver markedslederskab i dette segment.

Efter komponent

Løsningssegmentet fører markedet på grund af den stigende efterspørgsel efter avancerede sikkerhedssystemer, herunder adgangskontrol og overvågningsteknologier. Servicekomponenter vinder fremgang for systemintegration, rådgivning og vedligeholdelse efter implementering. Det sikrer kontinuerlig ydeevne og overholdelse af sikkerhedskrav. Leverandører, der tilbyder komplette livscyklusservices, styrker deres konkurrencemæssige position. Balancen mellem hardware- og servicebaserede løsninger definerer det langsigtede økosystem.

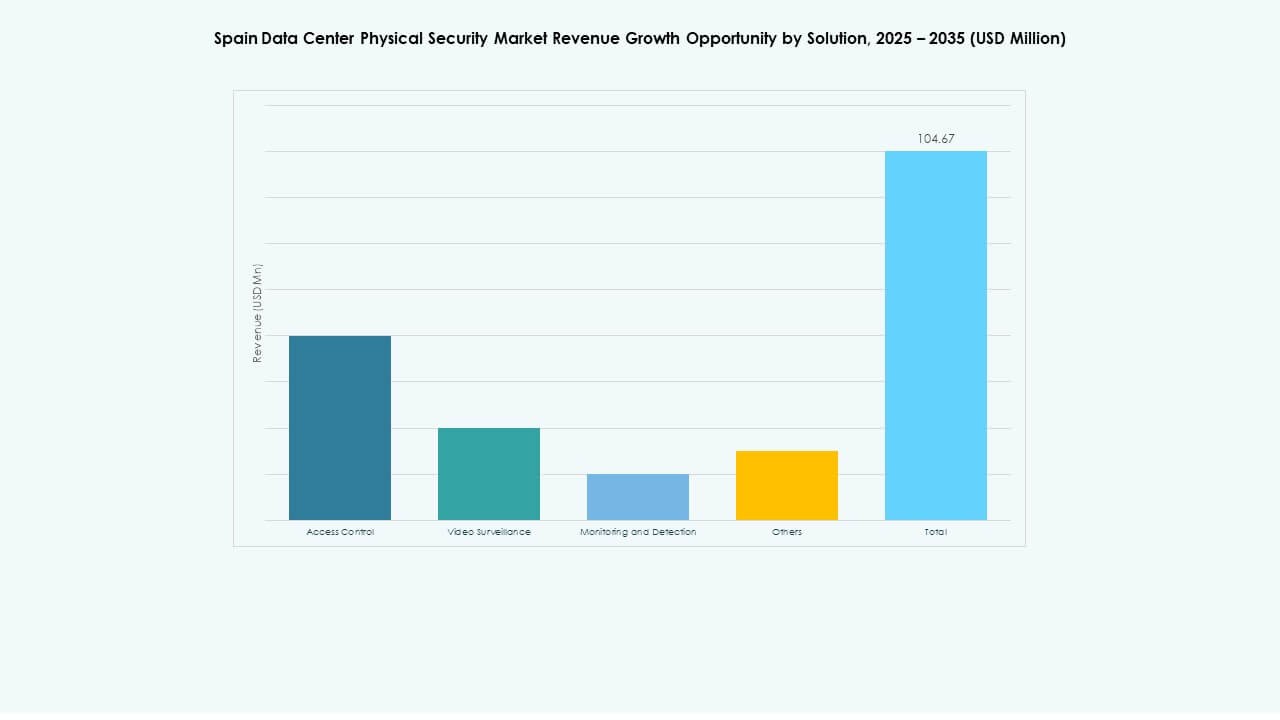

Efter løsning

Videoovervågning dominerer på grund af integrationen af AI-analyse, bevægelsesdetektion og termisk overvågning. Adgangskontrol rangerer som nummer to med stigende brug af biometrisk identifikation og multifaktor-indgangssystemer. Overvågnings- og detektionsløsninger udvides med IoT-sensorer og alarmsystemer, der forbedrer perimetersikkerheden. Andre værktøjer som miljøsensorer og brandalarmer bidrager til den overordnede sikkerhed på stedet. Det fremmer en omfattende, lagdelt forsvarsstruktur på tværs af spanske faciliteter.

Efter tjenester

Systemintegration leder tjenestesegmentet ved at muliggøre effektiv koordinering mellem hardware- og softwarelag. Konsulenttjenester understøtter vurdering af stedet og planlægning af overholdelse. Vedligeholdelse og support sikrer oppetid gennem forebyggende systemkontroller. Det spanske datacenter fysiske sikkerhedsmarked drager fordel af administrerede servicemodeller, der reducerer operationel kompleksitet. Kontinuerlig leverandørinvolvering opbygger kundetillid og systemlevetid.

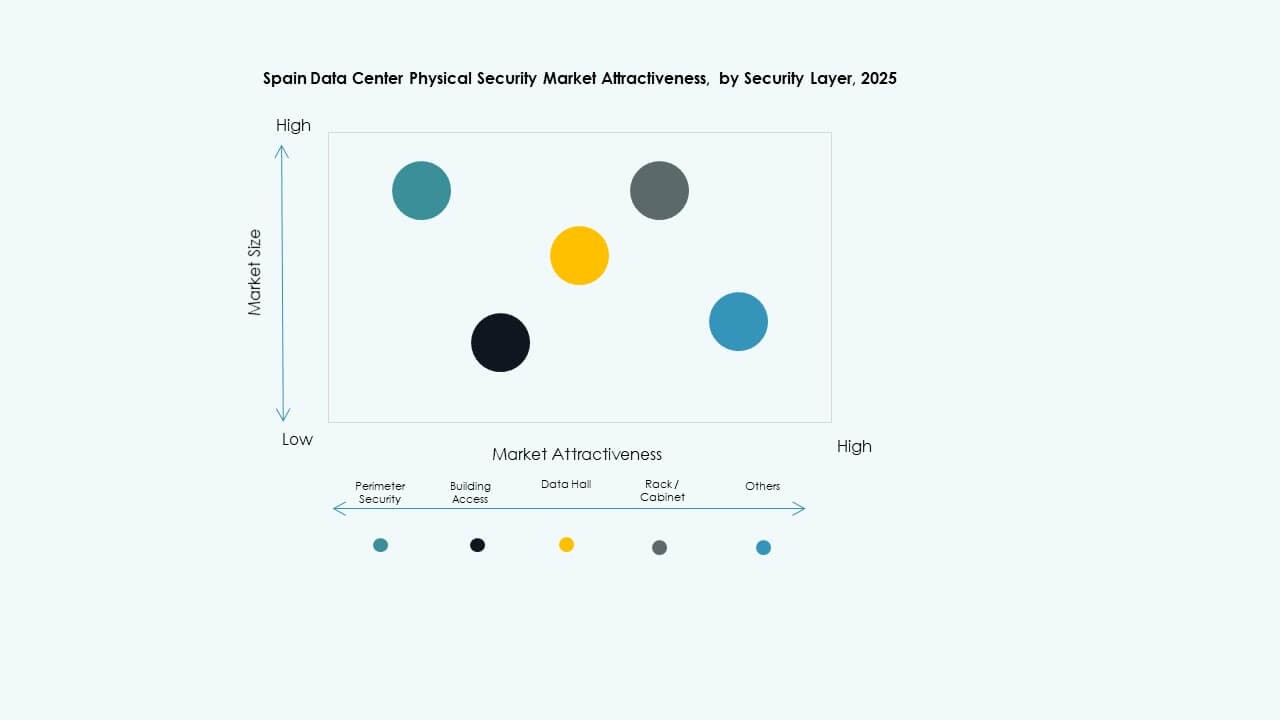

Efter sikkerhedslag

Bygningsadgangssystemer udgør den største andel på grund af stærkt fokus på overholdelse. Perimetersikkerhed rangerer højt med udvidet implementering af overvågningskameraer og indtrængningsbarrierer. Beskyttelse på datahal- og rackniveau vokser med øget følsomhed i lagringszoner. Operatører bruger flerlags sikkerhed, der kombinerer både fysiske og digitale foranstaltninger. Det forbedrer pålideligheden og er i overensstemmelse med Tier III og Tier IV certificeringskrav.

Efter datacentertype

Hyperscale-faciliteter har den dominerende andel drevet af globale cloud-udbydere, der udvider tilstedeværelsen i Spanien. Colocation-centre vokser med stigende efterspørgsel fra SMV’er efter sikker hosting. Virksomhed- og edge-datacentre følger på grund af lokaliserede databehandlingskrav. Blandingen af store og distribuerede faciliteter definerer landets udviklende digitale landskab. Det styrker Spaniens appel som et regionalt teknologiknudepunkt.

Efter slutbruger

BFSI leder markedet på grund af høj datasensitivitet og strenge overholdelsesbehov. IT og telekommunikation følger med storskala operationelle netværk, der kræver kontinuerlig oppetid. Regering, sundhedsvæsen og detailsektorer viser stærk adoption for beskyttelse af kritiske tjenester. Fremstillingsindustrien tilføjer gradvis efterspørgsel efter sikkerhed i industriel automatisering. Det fremhæver en bredere kundebase, der understøtter markedsdiversificering.

Regionale indsigter

Vestlige og Centrale Spanien – Etableret kerne af investeringer i datacentersikkerhed (40% andel)

Madrid og nærliggende regioner huser de fleste hyperscale- og colocation-datacentre. Centrale Spanien drager fordel af robust strømforsyningsinfrastruktur, fibernetværk og lavrisikolokationer. Globale aktører etablerer hovedcampusser omkring disse områder for at imødekomme virksomhedsefterspørgsel. Det spanske datacenter fysiske sikkerhedsmarked får styrke fra nærhed til forretningsdistrikter og reguleringscentre. Det danner den operationelle rygrad i den nationale databeskyttelsesinfrastruktur.

- For eksempel implementerer Equinix’s datacentre i Madrid strenge sikkerhedsprotokoller med fem sikkerhedskontrolpunkter, herunder 24/7 bemandede sikkerhedsstationer, mantraps og biometriske læsere. Deres infrastruktur understøtter over 600 racks i faciliteter som MD6 og integrerer AI-assisterede systemer til overvågning.

Nordlige Spanien – Voksende knudepunkt for energieffektive og edge-faciliteter (35% andel)

Regioner som Bilbao og Zaragoza tiltrækker nye udviklinger inden for edge computing og datacentre drevet af vedvarende energi. Køligere klima og adgang til vedvarende energi understøtter bæredygtig vækst af faciliteter. Investorer målretter mindre modulære projekter med høje sikkerhedsstandarder. Integration af avancerede overvågningssystemer forbedrer regional oppetids-pålidelighed. Det bliver en nøglezone for at balancere national dataflow mellem større byer.

Syd- og Østspanien – Nye zoner med voksende kystforbindelse (25% andel)

Barcelona, Valencia og Malaga oplever stigende investeringer drevet af stærk undervandskabel-forbindelse. Den kystnære beliggenhed forbedrer grænseoverskridende dataoverførsel med Afrika og Vesteuropa. Nye aktører udvikler mellemstore colocation-centre for at imødekomme regionale servicebehov. Det understøtter Spaniens bredere mål om at blive et middelhavsforbindelsesknudepunkt. Forbedrede perimeter- og bygningsadgangssystemer sikrer effektivt disse højtrafikfaciliteter.

- For eksempel dannede Iberdrola og Echelon Data Centres et joint venture, Echelon Iberdrola Digital Infra, for at udvikle store datacentre i Spanien drevet af vedvarende energi. Partnerskabet fokuserer på energieffektiv infrastruktur og bæredygtig strømforsyning, i tråd med Iberdrolas mål om at fremme rene, nettilsluttede digitale faciliteter over hele landet.

Konkurrenceindsigter:

- Bosch Sicherheitssysteme GmbH

- Securitas AB

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- Siemens AG

- ABB Ltd

- Cisco Systems, Inc.

- Genetec

Det spanske datacenters fysiske sikkerhedsmarked er præget af intens konkurrence blandt globale teknologiledere og specialiserede sikkerhedsintegratorer. Det inkluderer virksomheder med dybe porteføljer inden for overvågning, adgangskontrol og bygningsautomatisering. Bosch, Axis og Honeywell styrker deres positioner med AI-drevne analyser og integrerede overvågningssystemer. Schneider Electric og Siemens fører an gennem infrastrukturautomatisering og smart facility management. Securitas og Johnson Controls leverer omfattende sikkerhed-som-en-service-modeller målrettet hyperscale- og colocation-operatører. Det viser stigende samarbejde blandt OEM’er og integratorer for cloud-administrerede løsninger. Kontinuerlig innovation inden for edge-analyse, mobil legitimation og zero-trust fysiske adgangsmodeller former markedslederskab.

Seneste udviklinger:

Seneste udviklinger:

- I juni 2025 åbnede Siemens AG et nyt datacenterteknologihub i Madrid, Spanien, med et satellithold i Aragon, for at udvikle bæredygtige digitale infrastrukturløsninger skræddersyet til datacentre i hele Spanien og Portugal, hvilket skaber 30 arbejdspladser over tre år.

- I juni 2024 afsluttede Honeywell International Inc. opkøbet af Carrier Global Corporations Global Access Solutions-forretning for 4,95 milliarder dollars, hvilket forbedrede deres bygningsautomatiseringsportefølje med avancerede adgangskontrolløsninger som LenelS2, Onity og Supra, der understøtter sikkerhedsbehov i datacentre, inklusive dem i Spanien.