Sammanfattning:

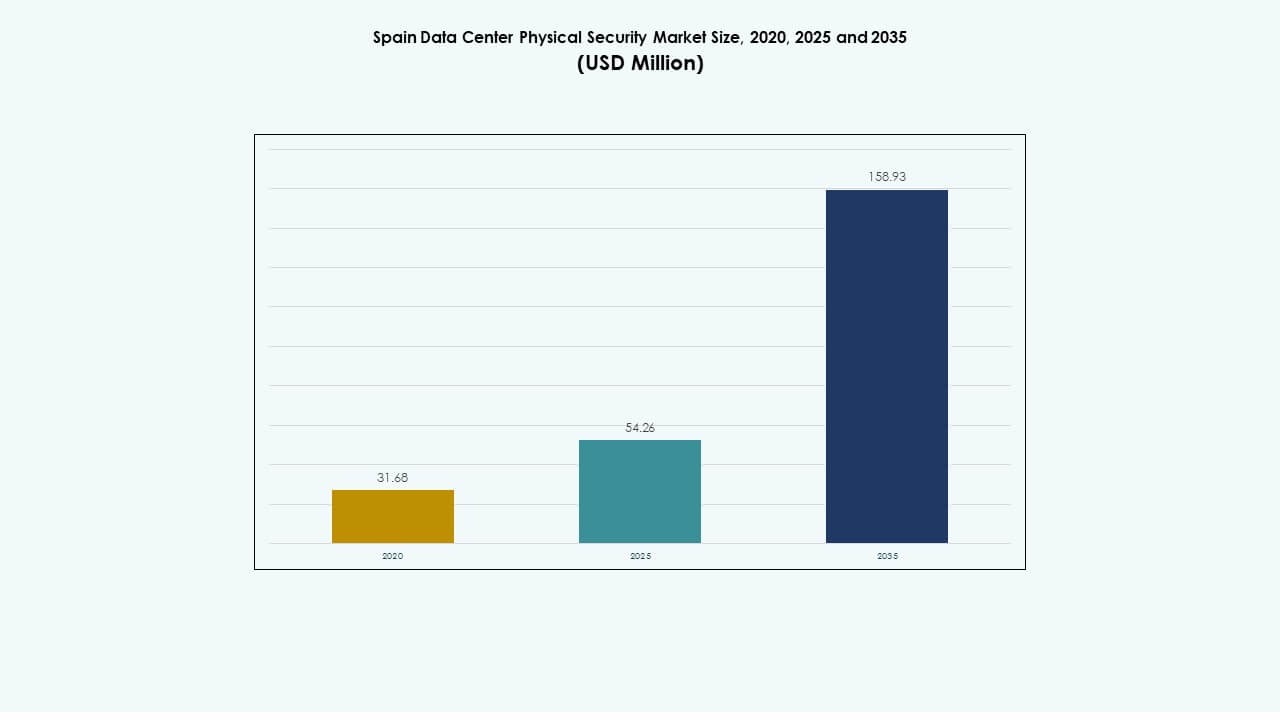

Den fysiska säkerhetsmarknaden för datacenter i Spanien värderades till 31,68 miljoner USD år 2020, växte till 54,26 miljoner USD år 2025 och förväntas nå 158,93 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 11,30 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på den fysiska säkerhetsmarknaden för datacenter i Spanien 2025 |

54,26 miljoner USD |

| Fysiska säkerhetsmarknaden för datacenter i Spanien, CAGR |

11,30% |

| Storlek på den fysiska säkerhetsmarknaden för datacenter i Spanien 2035 |

158,93 miljoner USD |

Ökad användning av AI-drivna videoanalyser, biometrisk åtkomstkontroll och IoT-integrerade övervakningssystem driver marknadens tillväxt. Snabb expansion av datacenter och strikta europeiska efterlevnadsstandarder tvingar operatörer att modernisera sin fysiska säkerhetsinfrastruktur. Investerare ser det som ett strategiskt segment som säkerställer tillgångsskydd, operativ tillförlitlighet och efterlevnad av utvecklande ESG- och datasäkerhetsnormer i digitala ekosystem.

Centrala Spanien, särskilt Madrid, leder marknaden på grund av sin höga koncentration av hyperskala- och colocation-anläggningar. Norra regioner som Bilbao och Zaragoza är framväxande nav med hållbara edge-datacenter som stöds av förnybar energi. Södra områden som Barcelona och Valencia får fart genom växande kustanslutning och nya internationella kabelrutter som kräver starka fysiska säkerhetsåtgärder.

Marknadsdrivkrafter

Marknadsdrivkrafter

Ökad användning av AI-drivna och biometriska säkerhetssystem i kritiska datacenter

Den fysiska säkerhetsmarknaden för datacenter i Spanien upplever stark tillväxt med ökad användning av biometrisk åtkomst, videoanalyser och smarta perimeter-sensorer. Operatörer integrerar AI-drivna övervakningssystem som identifierar obehöriga rörelser och ovanligt beteende i realtid. Detta minskar behovet av manuell övervakning och stärker det övergripande skyddet. Regeringens efterlevnadsregler kräver avancerade övervakningsverktyg för att säkerställa operativ transparens. Kombinationen av automation och analyser förbättrar platsens tillförlitlighet. Investerare ser AI-integration som en nyckelfaktor för operativ motståndskraft. Det främjar innovation och förbättrar kundförtroendet i hyperskala- och colocation-anläggningar.

- Till exempel implementerar Orange España ett privat 5G-nätverk i hamnen i Valencia för att ansluta över 25 000 enheter, inklusive övervakningskameror, sensorer och säkerhetssystem. Nätverkets dedikerade 5G Stand-Alone-infrastruktur förbättrar operativ säkerhet, stöder övervakning i realtid och stärker hamnens övergång mot helt digitala och säkra logistikoperationer.

Växande digitalisering av företag driver investeringar i fysisk säkerhetsinfrastruktur

Expanderande digital infrastruktur inom BFSI-, telekom- och tillverkningssektorerna driver uppgraderingar av säkerhetssystem. Ökande implementering av edge- och hybrid-datacenter i Spanien ökar exponeringen för hot, vilket leder till högre utgifter för robust fysiskt skydd. Molnanvändning påskyndar byggandet av nya anläggningar som kräver moderniserad övervakning och åtkomstkontroll. Företag implementerar AI-baserad intrångsdetektion och brandsläckningsintegration för att minska stilleståndstiden. Det lockar globala leverantörer som erbjuder modulära och skalbara skyddssystem. Företag ser avancerad säkerhetsarkitektur som avgörande för att följa europeiska datasäkerhetsmandat. Denna strukturella utveckling stärker Spaniens roll i säker datahantering.

Integration av smarta byggnadsteknologier förbättrar energieffektivitet och säkerhetsstandarder

Den växande kopplingen mellan smarta byggnadssystem och fysisk säkerhet definierar en ny fas av innovation. Avancerade IoT-enheter möjliggör prediktivt underhåll, energioptimering och realtidsmiljökontroll. Datacenteroperatörer integrerar miljösensorer med åtkomstkontroll och övervakningsnätverk för att öka både säkerhet och effektivitet. Automatisering stöder 24/7-övervakning med minimal manuell intervention. Denna konvergens minskar driftskostnader samtidigt som den upprätthåller efterlevnad av hållbarhetsmål. Det förändrar hur företag designar framtidssäkra anläggningar. Marknaden får en konkurrensfördel genom effektiva, säkra och energimedvetna infrastrukturmodeller.

Regulatoriska mandat och ESG-åtaganden formar investeringsbeslut

Statliga regler kring GDPR och cybersäkerhet kräver att anläggningar implementerar avancerade fysiska försvarsmekanismer. ESG-fokuserade investerare prioriterar anläggningar som följer standarder för grönt byggande och säkerhetsefterlevnad. Förbättrad rapporteringstransparens driver större ansvarsskyldighet vid upphandling av fysisk säkerhet. Leverantörer investerar i energieffektiva övervakningskameror och digitala identitetssystem. Det främjar en hållbar balans mellan operativ motståndskraft och miljöansvar. Företag anpassar sina riskstrategier till dessa mandat för att vinna kundernas förtroende. Regulatoriskt driven modernisering fortsätter att styra långsiktig marknadsstabilitet och kapitalflöde.

- Till exempel övervakar Spaniens byrå för tillsyn av artificiell intelligens (AESIA) etisk och regulatorisk efterlevnad för högrisk AI-system, inklusive de som används inom säkerhet och övervakning. Byrån säkerställer anpassning till EU:s AI-lag och GDPR-standarder, vilket främjar transparens, ansvarsskyldighet och ansvarsfull användning av AI-teknologier inom kritiska sektorer som datainfrastruktur.

Marknadstrender

Marknadstrender

Ökad integration av AI och maskininlärning i övervaknings- och monitoreringssystem

AI- och ML-algoritmer omdefinierar datacenterskydd genom att möjliggöra snabbare hotidentifiering och respons. Smarta analyser upptäcker rörelseavvikelser, efterföljande och beteendeavvikelser inom sekunder. Dessa verktyg minimerar mänskliga fel och förbättrar platsens intelligens. Den spanska marknaden för fysisk säkerhet i datacenter drar nytta av realtidsdelning av data mellan delsystem. Prediktiva varningar minskar stilleståndstid och stärker driftskontinuiteten. Molnförvaltade system ger fjärrsynlighet över flera anläggningar. Trenden signalerar en övergång mot proaktiva och självlärande säkerhetsekosystem.

Expansion av modulära och skalbara fysiska säkerhetsarkitekturer

Den växande efterfrågan på flexibel infrastruktur driver investeringar i modulära skyddssystem. Operatörer implementerar skalbara övervakningsnoder, åtkomstpunkter och integrerade kontroller som kan anpassas till anläggningens storlek. Denna modularitet möjliggör snabbare expansion med lägre installationskostnader. Företag föredrar plug-and-play-modeller som stödjer framtida uppgraderingar. Det förbättrar avkastningen på investeringar samtidigt som det upprätthåller efterlevnad. Marknaden upplever en övergång mot flexibla, lättdistribuerade designer. Leverantörer som erbjuder hybridmodeller som kombinerar hårdvaru- och mjukvarulager får starkare genomslag.

Antagande av enhetliga säkerhetshanteringsplattformar över storskaliga datacenter

Operatörer konsoliderar flera säkerhetslager under enskilda hanteringsplattformar för förbättrad samordning. Centraliserade kommandocentraler länkar åtkomstkontroll, videoövervakning och intrångssystem. Denna integrerade synlighet förbättrar beslutsfattande och responshastighet. Den spanska marknaden för fysisk säkerhet i datacenter övergår till plattformar med inbyggd automation och analys. Enhetliga instrumentpaneler förenklar underhåll och minskar integrationskomplexitet. Organisationer uppnår operativ synergi mellan IT- och fysiska säkerhetsteam. Denna övergång förbättrar skalbarhet och minskar operativa silos.

Ökat fokus på säkerhet för edge-datacenter och mikrosajtresiliens

Utvidgningen av edge computing skapar nya fysiska säkerhetsprioriteringar över mindre, distribuerade platser. Kompakta anläggningar kräver kostnadseffektiva men avancerade övervaknings- och åtkomsthanteringssystem. Leverantörer introducerar lätta AI-kameror, digitala lås och lågströmsövervakningsverktyg. Det säkerställer enhetliga säkerhetsstandarder över spridda infrastrukturer. Edge-platser nära urbana zoner får uppmärksamhet för att stödja realtidsdatabehandling. Marknaden utvecklas för att effektivt skydda dessa mini-hubbar. Säkra edge-noder stärker Spaniens totala digitala ekosystem och anslutningsnätverk.

Marknadsutmaningar

Höga kapitalutgifter och integrationskomplexitet över äldre system

Implementering av avancerade biometriska och AI-aktiverade system innebär betydande initiala kostnader. Många äldre anläggningar har svårt att integrera modern övervaknings- och larmstruktur inom befintliga ramar. Kompatibilitetsproblem fördröjer uppgraderingar och ökar underhållsbudgetarna. Den spanska marknaden för fysisk säkerhet i datacenter står inför hinder i skalning på grund av fragmenterade arkitekturer. Små operatörer saknar ofta resurser för fullständig automation. Integration över brand-, HVAC- och åtkomstnätverk kräver expertis inom systemdesign. Det saktar ner antagandet och minskar standardiseringen över anläggningar.

Oro för datasekretess och kompetensbrister i arbetskraften begränsar systemoptimering

Den ökande användningen av övervakning och biometriska data medför utmaningar för efterlevnad enligt GDPR. Operatörer måste säkra känsliga identitetsregister samtidigt som de upprätthåller transparens. Otillräcklig utbildning bland personal på plats begränsar den effektiva användningen av intelligenta verktyg. Leverantörer står under press att designa integritetsfokuserade system med krypterade kommunikationskanaler. Marknaden upplever långsammare inlärningskurvor i regioner med begränsad teknisk kompetens. Det kräver strukturerade partnerskap för utveckling av arbetskraften. Kontinuerliga utbildningsprogram blir nödvändiga för att säkerställa korrekt systemdrift och efterlevnad.

Marknadsmöjligheter

Marknadsmöjligheter

Expansion av gröna datacenter och hållbara säkerhetslösningar

Spaniens växande initiativ för förnybar energi stödjer byggandet av energieffektiva datacenter. Säkerhetsleverantörer anpassar produkter till lågenergi IoT-enheter och smarta sensorer. Den spanska marknaden för fysisk säkerhet i datacenter drar nytta av innovationer som minskar miljöpåverkan. Solcellsdriven övervakning och lågspänningssystem för åtkomst förbättrar ESG-kredentialer. Det öppnar möjligheter för investeringar från hållbara infrastrukturfonder. Leverantörer som utvecklar miljövänliga lösningar får en stark konkurrensfördel över europeiska projekt.

Ökande utländska investeringar och gränsöverskridande datainfrastrukturprojekt

Utländska moln- och telekomoperatörer expanderar i Spanien tack vare stark anslutning och geografisk räckvidd. Internationella samarbeten skapar efterfrågan på standardiserade, högkvalitativa fysiska säkerhetsprotokoll. Globala företag implementerar enhetliga ramar för åtkomsthantering och perimeterkontroll. Det uppmuntrar joint ventures med spanska integratörer och tjänsteleverantörer. Förbättrat datautbyte över europeiska regioner stödjer implementering av säkerhetsnätverk i flera länder. Dessa partnerskap stärker Spaniens roll som en viktig säkerhetsnav i södra Europa.

Marknadssegmentering

Efter datacenterstorlek

Stora datacenter dominerar den spanska marknaden för fysisk säkerhet i datacenter på grund av hyperskala-användning och expansion av företagsmoln. De implementerar AI-baserad övervakning, flernivååtkomstkontroll och avancerade perimetersystem. Medelstora center visar stadig efterfrågan från regionala colocation-leverantörer som expanderar digital kapacitet. Små anläggningar fokuserar på kostnadseffektiva modulsystem. Skiftet mot skalbara arkitekturer möjliggör smidig teknikintegration. Hög säkerhetstillförlitlighet över stora platser driver marknadsledarskap i detta segment.

Efter komponent

Lösningssegmentet leder marknaden på grund av den växande efterfrågan på avancerade säkerhetssystem, inklusive åtkomstkontroll och övervakningsteknologier. Tjänstekomponenter får dragkraft för systemintegration, konsultation och underhåll efter implementering. Det säkerställer kontinuerlig prestanda och efterlevnad av säkerhetsmandat. Leverantörer som erbjuder kompletta livscykeltjänster stärker sin konkurrensposition. Balansen mellan hårdvaru- och tjänstebaserade lösningar definierar det långsiktiga ekosystemet.

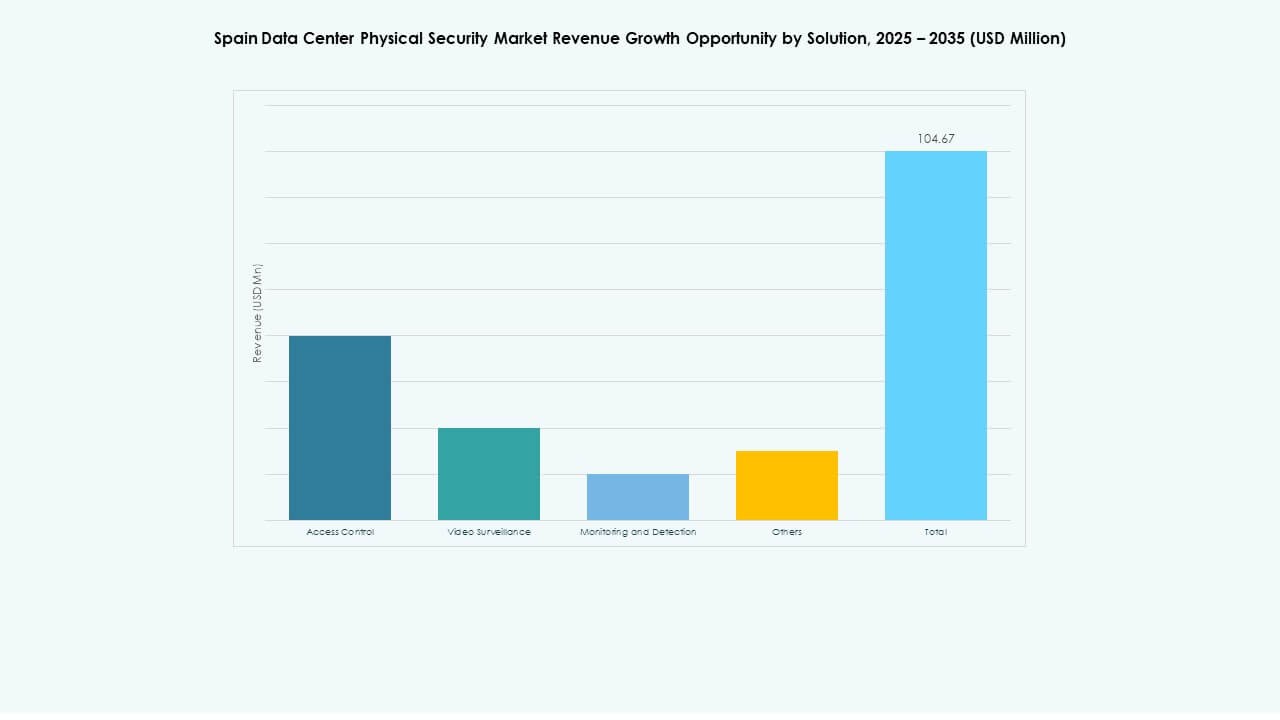

Efter lösning

Videoövervakning dominerar tack vare integrationen av AI-analys, rörelsedetektering och termisk övervakning. Tillträdeskontroll rankas som tvåa med ökad användning av biometrisk identifiering och multifaktor-inträdesystem. Övervaknings- och detektionslösningar expanderar med IoT-sensorer och larmnätverk som förstärker omkretskyddet. Andra verktyg som miljösensorer och brandlarm bidrar till den övergripande säkerheten på platsen. Det främjar en omfattande, lagerbaserad försvarsstruktur över spanska anläggningar.

Efter tjänster

Systemintegration leder tjänstesegmentet genom att möjliggöra effektiv samordning mellan hårdvaru- och mjukvarulager. Konsulttjänster stödjer platsbedömning och efterlevnadsplanering. Underhåll och support säkerställer drifttid genom förebyggande systemkontroller. Den spanska datacenterfysiska säkerhetsmarknaden drar nytta av hanterade servicemodeller som minskar operativ komplexitet. Kontinuerligt leverantörsengagemang bygger kundförtroende och systemets livslängd.

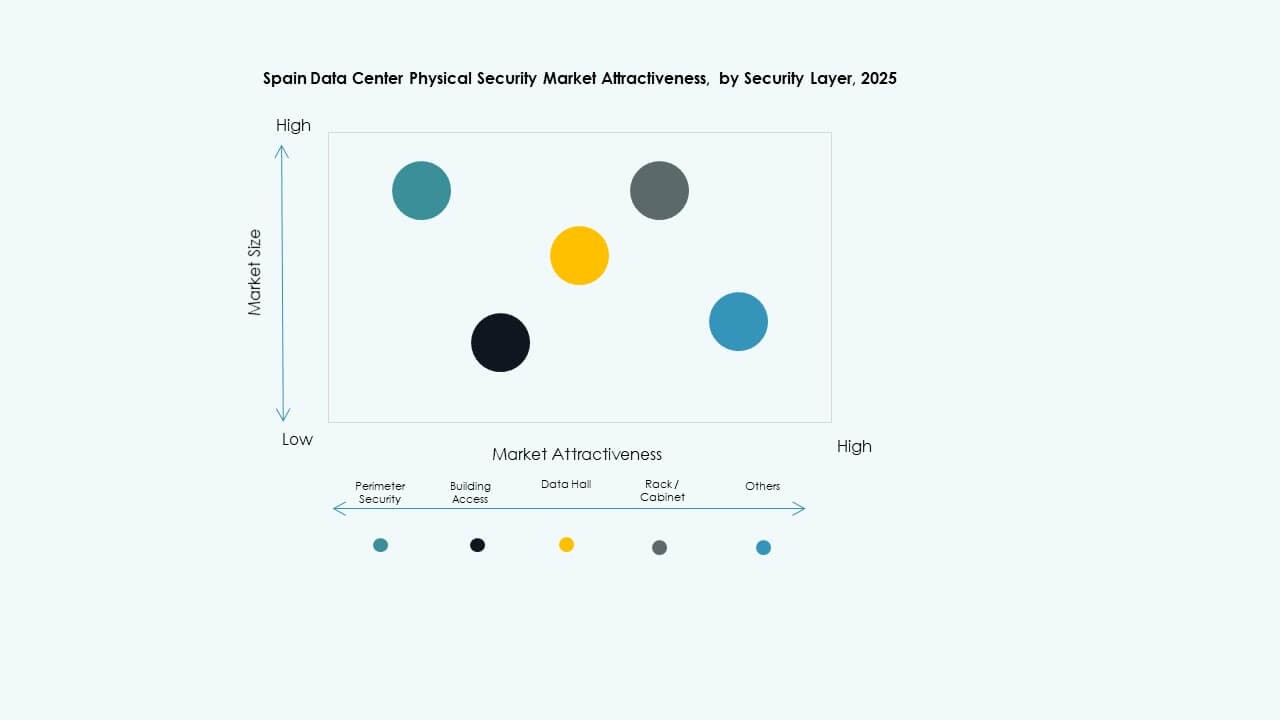

Efter säkerhetslager

Byggnadstillträdessystem står för den största andelen på grund av starkt fokus på efterlevnad. Omkretsäkerhet rankas högt med utökad användning av övervakningskameror och intrångsbarriärer. Datakorridor- och racknivåskydd växer med ökad känslighet i lagringszoner. Operatörer använder flerskiktad säkerhet som kombinerar både fysiska och digitala åtgärder. Det förbättrar tillförlitligheten och anpassar sig till Tier III och Tier IV-certifieringskrav.

Efter datacentertyp

Hyperskala-anläggningar har den dominerande andelen, drivna av globala molnleverantörer som expanderar närvaron i Spanien. Colocation-center växer med ökad efterfrågan från små och medelstora företag för säker hosting. Företags- och edge-datacenter följer på grund av lokaliserade databehandlingskrav. Blandningen av stora och distribuerade anläggningar definierar landets utvecklande digitala landskap. Det stärker Spaniens attraktionskraft som en regional teknologihubb.

Efter slutanvändare

BFSI leder marknaden på grund av hög datakänslighet och strikta efterlevnadskrav. IT och telekom följer med storskaliga operativa nätverk som kräver kontinuerlig drifttid. Offentlig sektor, hälso- och sjukvård samt detaljhandel visar stark adoption för skydd av kritiska tjänster. Tillverkningsindustrin tillför gradvis efterfrågan för säkerhet inom industriell automation. Det belyser en breddande kundbas som stödjer marknadsdiversifiering.

Regionala insikter

Västra och centrala Spanien – Etablerad kärna av investeringar i datacentersäkerhet (40% andel)

Madrid och närliggande regioner är värd för de flesta hyperskala- och colocation-datacenter. Centrala Spanien drar nytta av robust kraftinfrastruktur, fibernätverk och lågriskplatser. Globala aktörer etablerar huvudcampus runt dessa områden för att möta företagsbehov. Den spanska datacenterfysiska säkerhetsmarknaden får styrka från närheten till affärsdistrikt och regleringscenter. Det utgör den operativa ryggraden i den nationella dataskyddsinfrastrukturen.

- Till exempel implementerar Equinixs datacenter i Madrid rigorösa säkerhetsprotokoll med fem säkerhetskontroller, inklusive 24/7 bemannade säkerhetsstationer, mantraps och biometriska läsare. Deras infrastruktur stödjer över 600 rack i anläggningar som MD6 och integrerar AI-assisterade system för övervakning.

Norra Spanien – Växande nav för energieffektiva och edge-anläggningar (35% andel)

Regioner som Bilbao och Zaragoza lockar nya utvecklingar för edge computing och förnybart drivna datacenter. Kallare klimat och tillgång till förnybar energi stödjer hållbar anläggningstillväxt. Investerare riktar in sig på mindre modulära projekt med höga säkerhetsstandarder. Integrationen av avancerade övervakningssystem förbättrar regional tillförlitlighet i driftstiden. Det blir en nyckelzon för att balansera nationella dataflöden mellan större städer.

Södra och Östra Spanien – Framväxande zoner med expanderande kustanslutning (25% andel)

Barcelona, Valencia och Malaga bevittnar växande investeringar drivna av stark anslutning via undervattenskablar. Närheten till kusten förbättrar gränsöverskridande datatransfer med Afrika och Västeuropa. Framväxande aktörer utvecklar medelstora colocation-center för att möta regionala servicebehov. Det stöder Spaniens bredare mål att bli ett medelhavshub för anslutning. Förbättrade perimeter- och byggnadsåtkomstsystem säkrar dessa högtrafikerade anläggningar effektivt.

- Till exempel bildade Iberdrola och Echelon Data Centres ett joint venture, Echelon Iberdrola Digital Infra, för att utveckla storskaliga datacenter i Spanien drivna av förnybar energi. Partnerskapet fokuserar på energieffektiv infrastruktur och hållbar energiförsörjning, i linje med Iberdrolas mål att främja rena, nätanslutna digitala anläggningar över hela landet.

Konkurrensinsikter:

- Bosch Sicherheitssysteme GmbH

- Securitas AB

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- Siemens AG

- ABB Ltd

- Cisco Systems, Inc.

- Genetec

Den spanska marknaden för fysisk säkerhet i datacenter präglas av intensiv konkurrens mellan globala teknikledare och specialiserade säkerhetsintegratörer. Den inkluderar företag med djupa portföljer inom övervakning, åtkomstkontroll och byggnadsautomation. Bosch, Axis och Honeywell stärker sina positioner med AI-aktiverade analyser och integrerade övervakningssystem. Schneider Electric och Siemens leder genom infrastrukturautomation och smart anläggningshantering. Securitas och Johnson Controls levererar omfattande säkerhet-som-tjänst-modeller riktade mot hyperscale- och colocation-operatörer. Det visar på ökande samarbete mellan OEM-tillverkare och integratörer för molnhanterade lösningar. Kontinuerlig innovation inom edge-analys, mobil legitimering och zero-trust-modeller för fysisk åtkomst formar marknadsledarskapet.

Senaste utvecklingar:

Senaste utvecklingar:

- I juni 2025 öppnade Siemens AG ett nytt teknikcenter för datacenter i Madrid, Spanien, med ett satellitteam i Aragon, för att utveckla hållbara digitala infrastrukturlösningar skräddarsydda för datacenter över Spanien och Portugal, vilket skapade 30 jobb över tre år.

- I juni 2024 slutförde Honeywell International Inc. förvärvet av Carrier Global Corporations Global Access Solutions-verksamhet för 4,95 miljarder dollar, vilket förbättrade dess portfölj för byggnadsautomation med avancerade åtkomstkontrollösningar som LenelS2, Onity och Supra, som stöder säkerhetsbehoven i datacenter inklusive de i Spanien.