1. Introduction

1.1. Définition & Portée du Marché

1.2. Méthodologie de Recherche

1.2.1. Recherche Primaire

1.2.2. Recherche Secondaire

1.2.3. Validation des Données & Hypothèses

1.3. Cadre de Segmentation du Marché

2. Résumé Exécutif

2.1. Aperçu du Marché

2.2. Principales Conclusions

2.3. Recommandations des Analystes

2.4. Perspectives du Marché (2025–2035)

3. Dynamiques du Marché

3.1. Moteurs du Marché

3.2. Contraintes du Marché

3.3. Opportunités du Marché

3.4. Défis & Risques

3.5. Analyse de la Chaîne de Valeur

3.6. Analyse des Cinq Forces de Porter

3.7. Analyse PESTEL

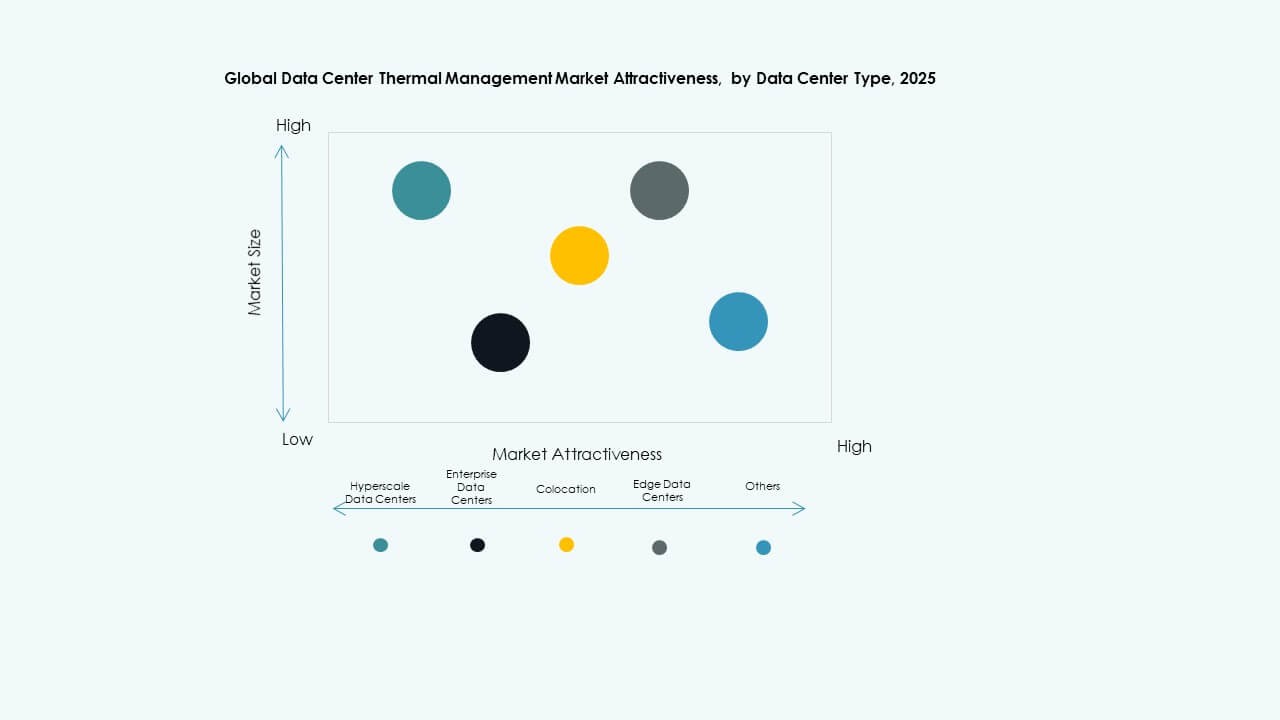

3.8. Analyse de l’Attractivité du Marché

3.8.1. Technologie de Refroidissement

3.8.2. Composant

3.8.2.1. Matériel

3.8.2.2. Logiciel

3.8.2.3. Services

3.8.3. Type de Centre de Données

3.8.4. Structure

4. Analyse de la Couche Thermique / Zone de Refroidissement

4.1. Infrastructure de refroidissement externe & intégration CVC au niveau du bâtiment

4.2. Distribution de refroidissement au niveau de la salle & intégrité du confinement

4.3. Gestion thermique au niveau du rack & du serveur (air / liquide / immersion)

4.4. Évaluation de la pile de refroidissement multi-couches (installation → salle → rangée → rack → puce)

4.5. Modélisation des risques thermiques (points chauds, pics de charge, modes de défaillance de redondance)

5. Adoption & Tendances Technologiques

5.1. Tendances d’adoption du refroidissement liquide (Direct-to-Chip / Immersion / Porte Arrière)

5.2. Logiciel de contrôle thermique & technologie d’automatisation par IA

5.3. Intégration du réseau de capteurs (CFD, télémétrie intelligente, jumeaux numériques)

5.4. Convergence de l’orchestration de la puissance + refroidissement / co-optimisation

5.5. Convergence OT–IT dans l’analyse thermique & gestion du refroidissement à distance

6. Benchmarking / KPIs

6.1. Taux d’incidents thermiques / événements de surchauffe / fréquence des alarmes

6.2. Atténuation des points chauds / temps de récupération

6.3. Coût de refroidissement par rack / par kW

6.4. Indice d’efficacité de refroidissement (CEI) / Indice d’élimination de la chaleur (HRI)

7. Analyse des coûts & TCO

7.1. Coûts du matériel de refroidissement vs logiciel vs services

7.2. ROI CapEx vs OpEx de refroidissement (modèles de migration air → liquide)

7.3. Maintenance prédictive du refroidissement / économies d’énergie / économies d’eau

8. Benchmarking Concurrentiel

8.1. Part de marché des fournisseurs de refroidissement par région / secteur

8.2. Vertiv vs Schneider vs Stulz vs LiquidStack vs CoolIT etc.

8.3. Partenariats & F&A dans le refroidissement / convergence puissance-thermique

9. Perspectives Futures & Innovation

9.1. Analytique thermique basée sur l’IA, refroidissement adaptatif conscient des charges de travail

9.2. Refroidissement autonome & boucles de contrôle auto-optimisantes

9.3. Gestion du refroidissement sans contact (DCIM autonome + jumeau numérique)

9.4. Systèmes de refroidissement intelligents / collecteurs étanches / blocs de refroidissement modulaires

9.5. Fluides de refroidissement de nouvelle génération pour immersion & refroidissement par plaque (non conducteurs, faible GWP)

9.6. Technologies de réutilisation de la chaleur (chauffage urbain / réutilisation industrielle)

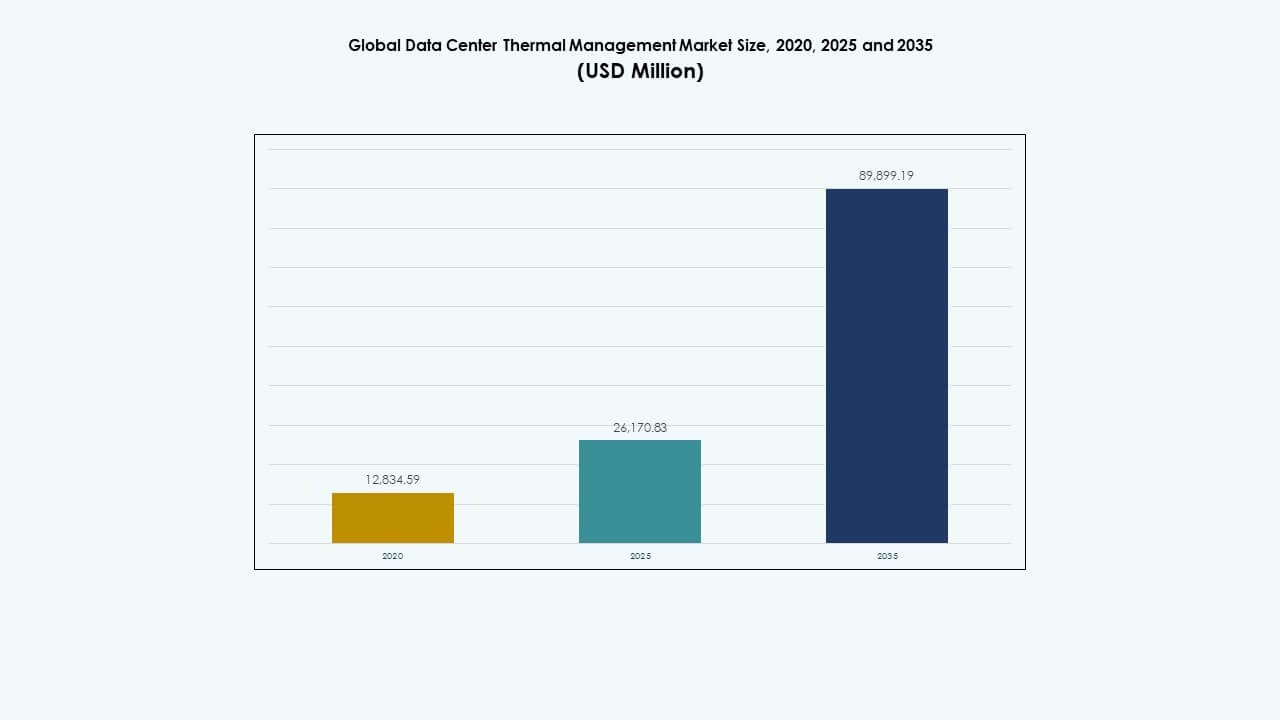

10. Marché Mondial de la Gestion Thermique des Centres de Données – Dimensionnement & Prévisions du Marché

10.1. Taille Historique du Marché (2020–2025)

10.2. Prévisions de la Taille du Marché (2026–2035)

10.3. Analyse du Taux de Croissance du Marché

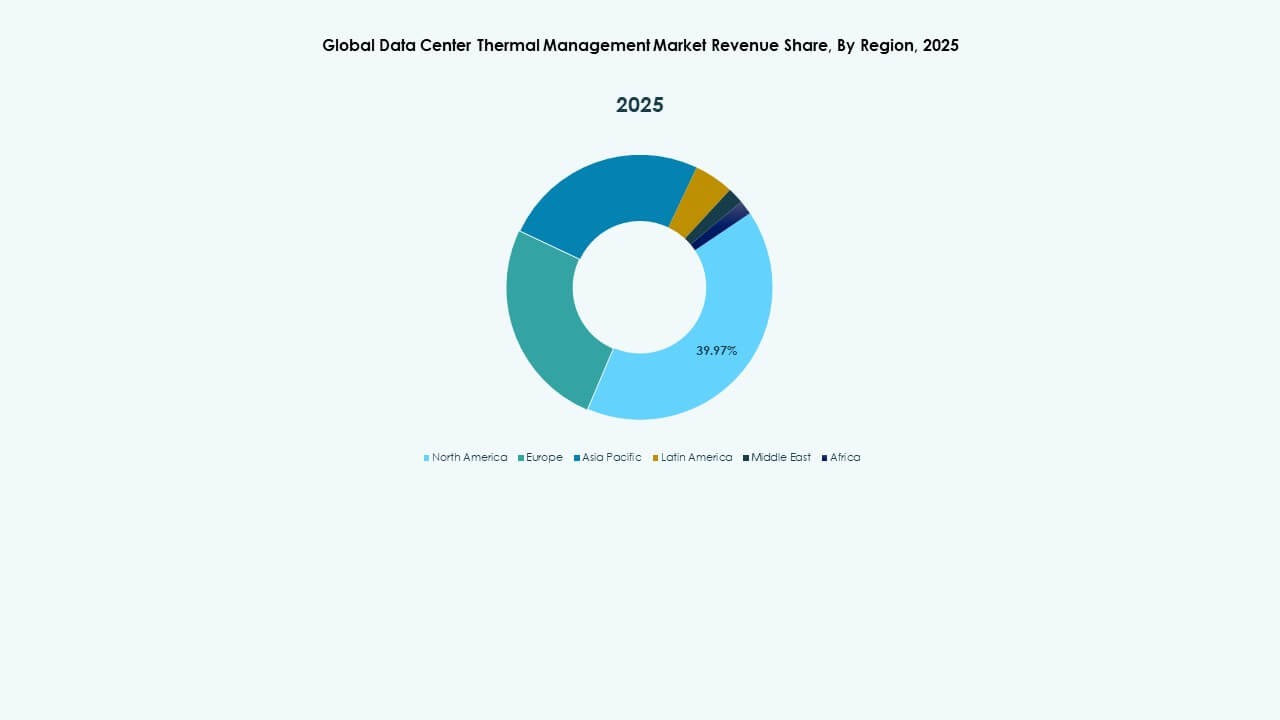

10.4. Perspectives du Marché par Région

11. Marché Mondial de la Gestion Thermique des Centres de Données – Par Taille de Centre de Données

11.1. Petits Centres de Données

11.2. Centres de Données Moyens

11.3. Grands Centres de Données

12. Marché Mondial de la Gestion Thermique des Centres de Données – Par Technologie de Refroidissement

12.1. Refroidissement à Base d’Air

12.1.1. Refroidissement Direct par Air

12.1.2. Échangeurs de Chaleur de Porte Arrière

12.1.3. Confinement des Allées Chaudes/Froides

12.2. Refroidissement à Base de Liquide

12.2.1. Refroidissement Direct sur Puce

12.2.2. Refroidissement par immersion

12.2.3. Échangeurs de chaleur de porte arrière (liquide)

12.3. Refroidissement hybride / combiné

12.4. Autres

12.4.1. Refroidissement thermoélectrique

12.4.2. Refroidissement par changement de phase

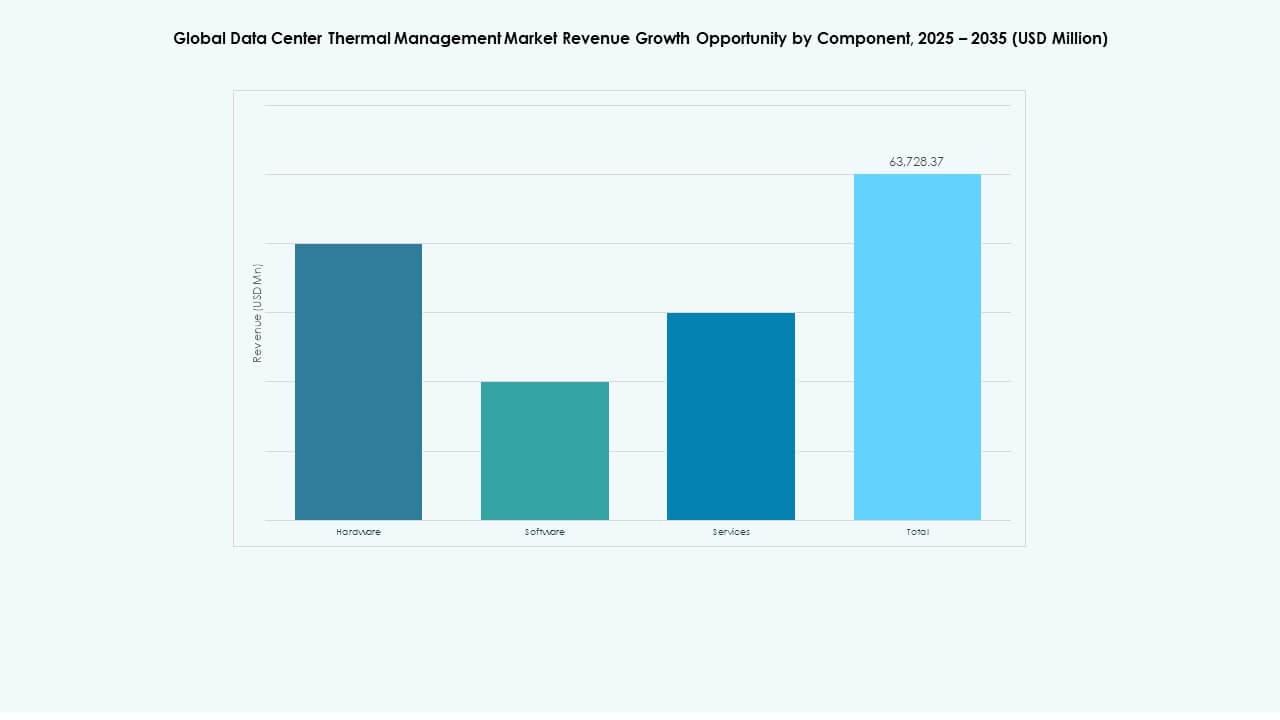

13. Marché mondial de la gestion thermique des centres de données – Par composant

13.1. Matériel

13.2. Logiciel

13.3. Services

14. Marché mondial de la gestion thermique des centres de données – Par matériel

14.1. Unités de refroidissement / refroidisseurs

14.2. Infrastructure de refroidissement / tuyauterie & distribution

14.3. Échangeurs de chaleur / dissipateurs thermiques

14.4. Ventilateurs & dispositifs de gestion du flux d’air

14.5. Autres composants

15. Marché mondial de la gestion thermique des centres de données – Par logiciel

15.1. Tableaux de bord thermiques DCIM

15.2. Optimisation thermique par IA

15.3. Simulation CFD

15.4. Modules thermiques BMS

16. Marché mondial de la gestion thermique des centres de données – Par services

16.1. Installation & mise en service

16.2. Maintenance préventive

16.3. Surveillance en tant que service

16.4. Rétrofits & mises à niveau

16.5. Autres

17. Marché mondial de la gestion thermique des centres de données – Par type de centre de données

17.1. Centres de données hyperscale

17.2. Centres de données d’entreprise

17.3. Centres de données de colocation / cloud

17.4. Centres de données Edge / micro-centres de données

17.5. Autres

18. Marché mondial de la gestion thermique des centres de données – Par structure

18.1. Refroidissement basé sur le rack

18.2. Refroidissement basé sur la rangée

18.3. Refroidissement basé sur la salle

19. Marché mondial de la gestion thermique des centres de données – Par région

19.1. Amérique du Nord

19.1.1. États-Unis

19.1.2. Canada

19.1.3. Mexique

19.2. Europe

19.2.1. Royaume-Uni

19.2.2. France

19.2.3. Allemagne

19.2.4. Italie

19.2.5. Espagne

19.2.6. Russie

19.2.7. Belgique

19.2.8. Pays-Bas

19.2.9. Autriche

19.2.10. Suède

19.2.11. Pologne

19.2.12. Danemark

19.2.13. Suisse

19.2.14. Reste de l’Europe

19.3. Asie-Pacifique

19.3.1. Chine

19.3.2. Japon

19.3.3. Corée du Sud

19.3.4. Inde

19.3.5. Australie

19.3.6. Thaïlande

19.3.7. Indonésie

19.3.8. Vietnam

19.3.9. Malaisie

19.3.10. Philippines

19.3.11. Taïwan

19.3.12. Reste de l’Asie-Pacifique

19.4. Amérique latine

19.4.1. Brésil

19.4.2. Argentine

19.4.3. Pérou

19.4.4. Chili

19.4.5. Colombie

19.4.6. Reste de l’Amérique latine

19.5. Moyen-Orient

19.5.1. EAU

19.5.2. AS

19.5.3. Israël

19.5.4. Turquie

19.5.5. Iran

19.5.6. Reste du Moyen-Orient

19.6. Afrique

19.6.1. Afrique du Sud

19.6.2. Égypte

19.6.3. Nigéria

19.6.4. Algérie

19.6.5. Maroc

19.6.6. Reste de l’Afrique

20. Paysage Concurrentiel

20.1. Analyse de la Part de Marché

20.2. Stratégies des Acteurs Clés

20.3. Fusions, Acquisitions & Partenariats

20.4. Lancements de Produits & Services

21. Profils d’Entreprise

21.1. Airedale International Air Conditioning Ltd.

21.2. Asetek, Inc.

21.3. Black Box Corporation

21.4. Canovate Group

21.5. Coolcentric

21.6. Daikin Industries Ltd.

21.7. Delta Electronics, Inc.

21.8. Eaton Corporation

21.9. Fujitsu Limited

21.10. Huawei Technologies Co., Ltd.

21.11. Johnson Controls International plc

21.12. Liebherr-International AG

21.13. Mitsubishi Electric Corporation

21.14. Munters Group AB

21.15. Nortek Air Solutions, LLC

21.16. Rittal GmbH & Co. KG

21.17. Schneider Electric

21.18. Stulz GmbH

21.19. Trane Technologies plc

21.20. Vertiv Group Corp.

21.21. Autres

Moteurs du Marché

Moteurs du Marché Tendances du marché

Tendances du marché Défis du marché

Défis du marché

Aperçus Concurrentiels:

Aperçus Concurrentiels: