1. المقدمة

1.1. تعريف السوق والنطاق

1.2. منهجية البحث

1.2.1. البحث الأولي

1.2.2. البحث الثانوي

1.2.3. التحقق من البيانات والافتراضات

1.3. إطار تقسيم السوق

2. الملخص التنفيذي

2.1. لمحة عامة عن السوق

2.2. النتائج الرئيسية

2.3. توصيات المحللين

2.4. توقعات السوق (2025–2035)

3. ديناميكيات السوق

3.1. محركات السوق

3.2. قيود السوق

3.3. فرص السوق

3.4. التحديات والمخاطر

3.5. تحليل سلسلة القيمة

3.6. تحليل القوى الخمس لبورتر

3.7. تحليل PESTEL

3.8. تحليل جاذبية السوق

3.8.1. تكنولوجيا التبريد

3.8.2. المكونات

3.8.2.1. الأجهزة

3.8.2.2. البرمجيات

3.8.2.3. الخدمات

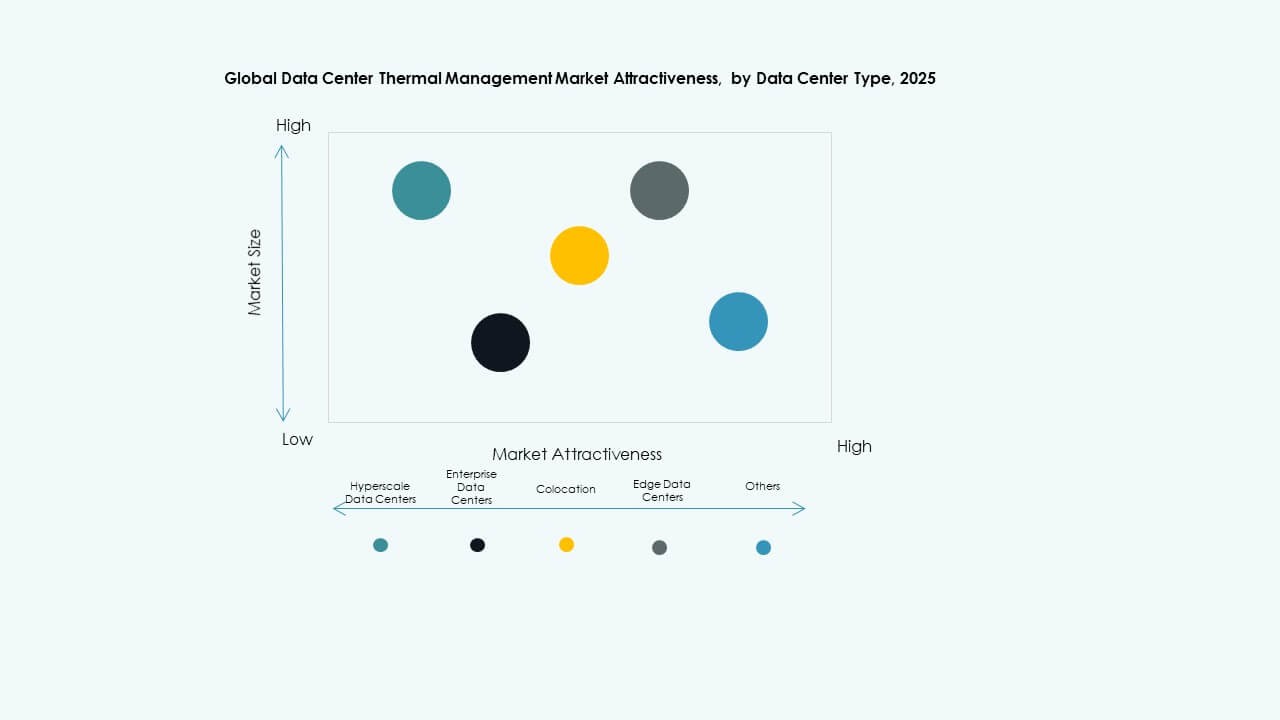

3.8.3. نوع مركز البيانات

3.8.4. الهيكل

4. تحليل الطبقة الحرارية / منطقة التبريد

4.1. البنية التحتية للتبريد الخارجي وتكامل HVAC على مستوى المبنى

4.2. توزيع التبريد على مستوى الغرفة وسلامة الاحتواء

4.3. إدارة الحرارة على مستوى الرف والخادم (هواء / سائل / غمر)

4.4. تقييم تكديس التبريد متعدد الطبقات (منشأة → غرفة → صف → رف → شريحة)

4.5. نمذجة المخاطر الحرارية (النقاط الساخنة، ارتفاعات الحمل، أوضاع فشل التكرار)

5. تبني التكنولوجيا والاتجاهات

5.1. اتجاهات تبني التبريد السائل (مباشر إلى الشريحة / الغمر / الباب الخلفي)

5.2. برامج التحكم الحراري وتقنيات أتمتة الذكاء الاصطناعي

5.3. تكامل شبكة المستشعرات (CFD، القياس الذكي، التوائم الرقمية)

5.4. تقارب تنسيق الطاقة + التبريد / تحسين مشترك

5.5. تقارب OT–IT في تحليلات الحرارة وإدارة التبريد عن بُعد

6. القياس المرجعي / مؤشرات الأداء الرئيسية (KPIs)

6.1. معدل الحوادث الحرارية / أحداث ارتفاع الحرارة / تكرار الإنذارات

6.2. تخفيف النقاط الساخنة / وقت الاسترداد

6.3. تكلفة التبريد لكل رف / لكل كيلوواط

6.4. مؤشر فعالية التبريد (CEI) / مؤشر إزالة الحرارة (HRI)

7. تحليل التكلفة وإجمالي تكلفة الملكية (TCO)

7.1. تكاليف أجهزة التبريد مقابل البرمجيات مقابل الخدمات

7.2. العائد على الاستثمار في النفقات الرأسمالية (CapEx) مقابل النفقات التشغيلية (OpEx) (نماذج الانتقال من الهواء إلى السائل)

7.3. الصيانة التنبؤية للتبريد / توفير الطاقة / توفير المياه

8. القياس المرجعي التنافسي

8.1. حصة بائع التبريد حسب المنطقة / القطاع

8.2. فيرتيف مقابل شنايدر مقابل ستولز مقابل ليكويدستاك مقابل كول آي تي إلخ.

8.3. الشراكات وعمليات الدمج والاستحواذ في التبريد / التقارب الحراري للطاقة

9. النظرة المستقبلية والابتكار

9.1. التحليلات الحرارية القائمة على الذكاء الاصطناعي، التبريد التكيفي المدرك لحمل العمل

9.2. التبريد الذاتي والتحكم الذاتي في الحلقات

9.3. إدارة التبريد بدون لمس (DCIM ذاتي + التوأم الرقمي)

9.4. أنظمة المبردات الذكية / مشعبات مانعة للتسرب / كتل تبريد معيارية

9.5. سوائل التبريد من الجيل التالي للتبريد بالغمر والتبريد بالصفائح (غير موصلة، منخفضة التأثير البيئي)

9.6. تقنيات إعادة استخدام الحرارة (التدفئة المركزية / إعادة الاستخدام الصناعي)

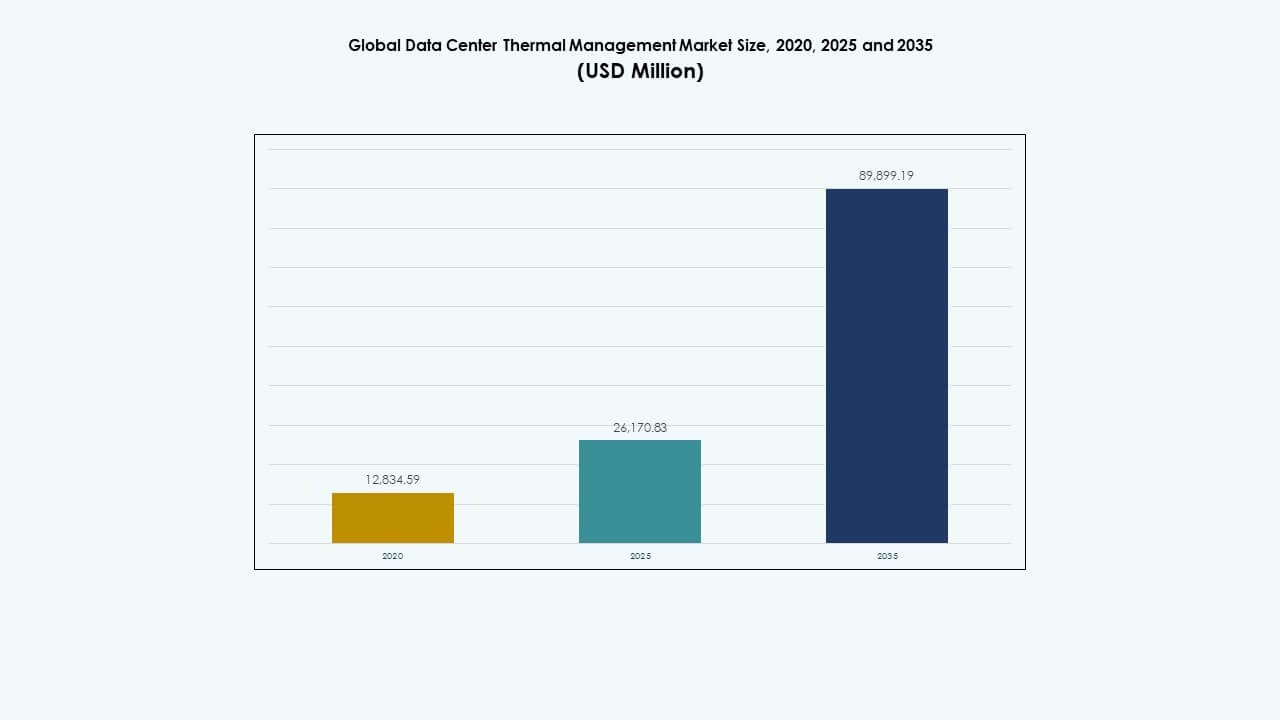

10. سوق إدارة الحرارة لمراكز البيانات العالمية – تحديد حجم السوق والتوقعات

10.1. حجم السوق التاريخي (2020-2025)

10.2. حجم السوق المتوقع (2026-2035)

10.3. تحليل معدل نمو السوق

10.4. النظرة المستقبلية للسوق حسب المنطقة

11. سوق إدارة الحرارة لمراكز البيانات العالمية – حسب حجم مركز البيانات

11.1. مراكز البيانات الصغيرة

11.2. مراكز البيانات المتوسطة

11.3. مراكز البيانات الكبيرة

12. سوق إدارة الحرارة لمراكز البيانات العالمية – حسب تقنية التبريد

12.1. التبريد القائم على الهواء

12.1.1. التبريد بالهواء المباشر

12.1.2. مبادلات حرارية للأبواب الخلفية

12.1.3. احتواء الممرات الساخنة/الباردة

12.2. التبريد القائم على السوائل

12.2.1. التبريد المباشر إلى الشريحة

12.2.2. التبريد بالغمر

12.2.3. مبادلات الحرارة في الأبواب الخلفية (سائل)

12.3. التبريد الهجين / المدمج

12.4. أخرى

12.4.1. التبريد الحراري الكهربائي

12.4.2. التبريد بتغيير الطور

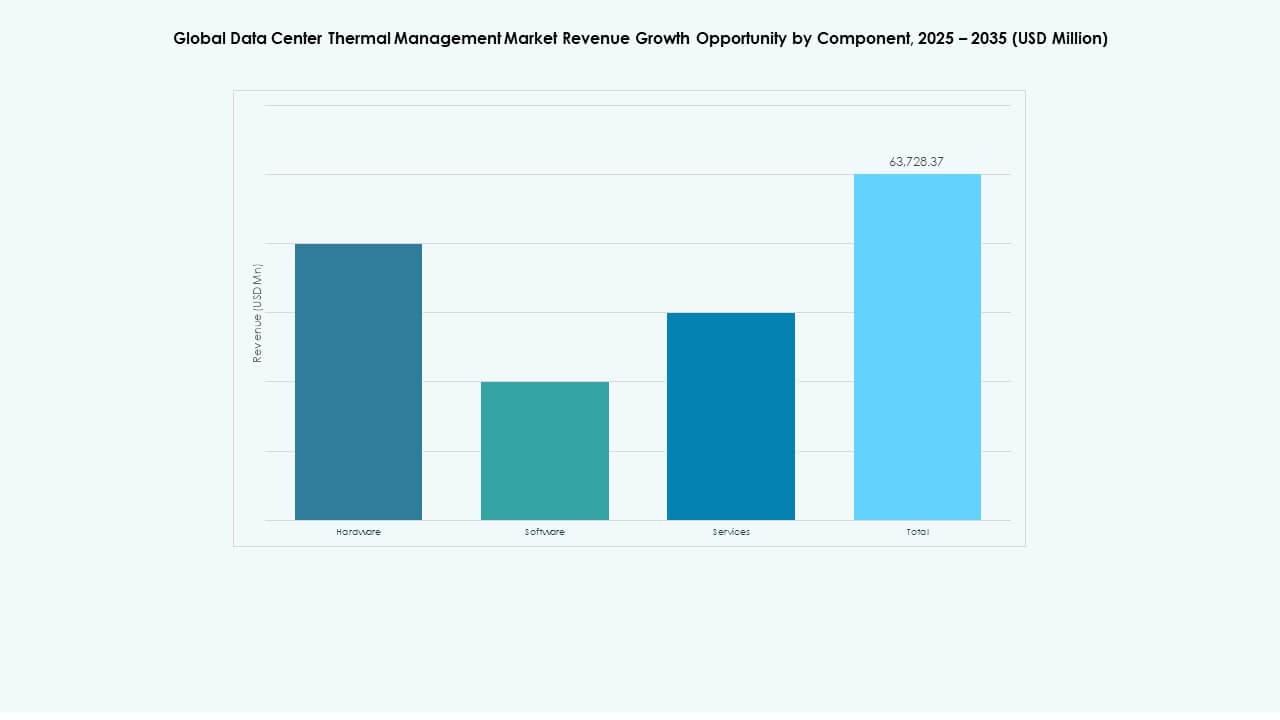

13. سوق إدارة الحرارة لمراكز البيانات العالمية – حسب المكون

13.1. الأجهزة

13.2. البرمجيات

13.3. الخدمات

14. سوق إدارة الحرارة لمراكز البيانات العالمية – حسب الأجهزة

14.1. وحدات التبريد / المبردات

14.2. بنية التبريد / الأنابيب والتوزيع

14.3. مبادلات الحرارة / المشتتات الحرارية

14.4. المراوح وأجهزة إدارة تدفق الهواء

14.5. مكونات أخرى

15. سوق إدارة الحرارة لمراكز البيانات العالمية – حسب البرمجيات

15.1. لوحات التحكم الحرارية DCIM

15.2. تحسين الحرارة بالذكاء الاصطناعي

15.3. محاكاة CFD

15.4. وحدات إدارة الحرارة BMS

16. سوق إدارة الحرارة لمراكز البيانات العالمية – حسب الخدمات

16.1. التركيب والتشغيل

16.2. الصيانة الوقائية

16.3. المراقبة كخدمة

16.4. التحديثات والتجديدات

16.5. أخرى

17. سوق إدارة الحرارة لمراكز البيانات العالمية – حسب نوع مركز البيانات

17.1. مراكز البيانات فائقة النطاق

17.2. مراكز البيانات المؤسسية

17.3. مراكز البيانات المشتركة / السحابية

17.4. مراكز البيانات الطرفية / المصغرة

17.5. أخرى

18. سوق إدارة الحرارة لمراكز البيانات العالمية – حسب الهيكل

18.1. التبريد القائم على الرفوف

18.2. التبريد القائم على الصفوف

18.3. التبريد القائم على الغرف

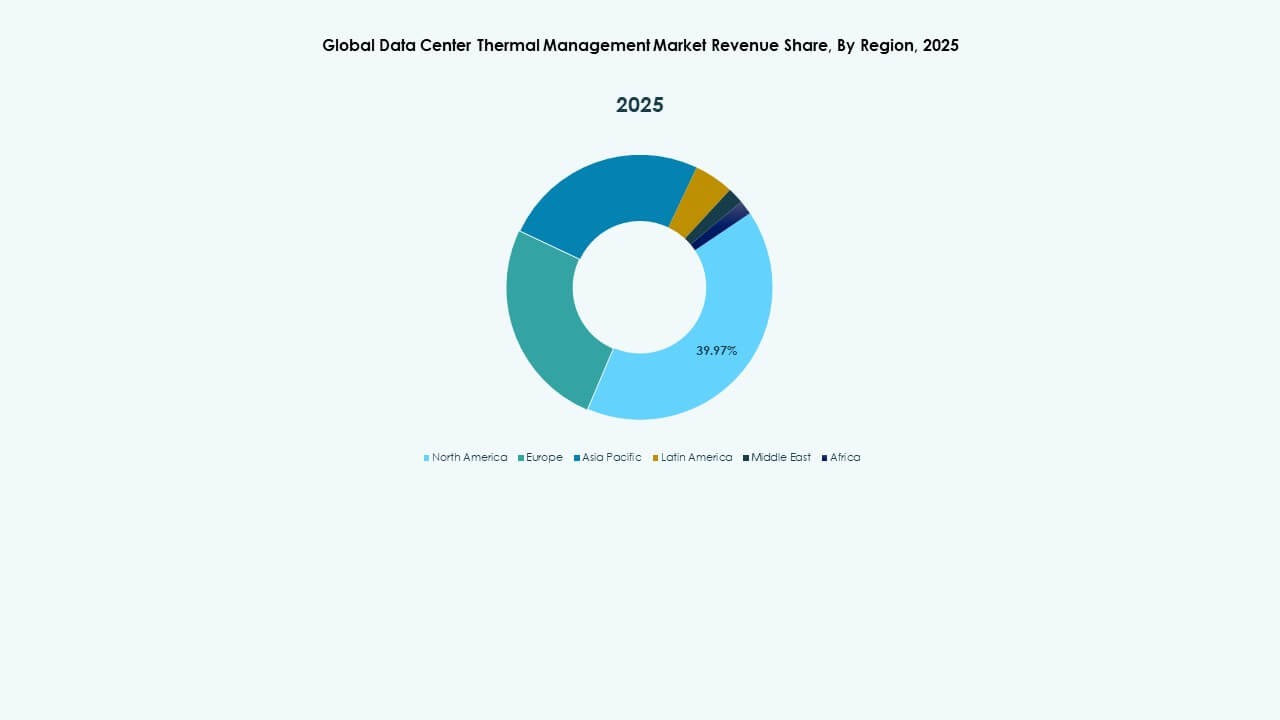

19. سوق إدارة الحرارة لمراكز البيانات العالمية – حسب المنطقة

19.1. أمريكا الشمالية

19.1.1. الولايات المتحدة

19.1.2. كندا

19.1.3. المكسيك

19.2. أوروبا

19.2.1. المملكة المتحدة

19.2.2. فرنسا

19.2.3. ألمانيا

19.2.4. إيطاليا

19.2.5. إسبانيا

19.2.6. روسيا

19.2.7. بلجيكا

19.2.8. هولندا

19.2.9. النمسا

19.2.10. السويد

19.2.11. بولندا

19.2.12. الدنمارك

19.2.13. سويسرا

19.2.14. باقي أوروبا

19.3. آسيا والمحيط الهادئ

19.3.1. الصين

19.3.2. اليابان

19.3.3. كوريا الجنوبية

19.3.4. الهند

19.3.5. أستراليا

19.3.6. تايلاند

19.3.7. إندونيسيا

19.3.8. فيتنام

19.3.9. ماليزيا

19.3.10. الفلبين

19.3.11. تايوان

19.3.12. باقي آسيا والمحيط الهادئ

19.4. أمريكا اللاتينية

19.4.1. البرازيل

19.4.2. الأرجنتين

19.4.3. بيرو

19.4.4. تشيلي

19.4.5. كولومبيا

19.4.6. باقي أمريكا اللاتينية

19.5. الشرق الأوسط

19.5.1. الإمارات العربية المتحدة

19.5.2. المملكة العربية السعودية

19.5.3. إسرائيل

19.5.4. تركيا

19.5.5. إيران

19.5.6. باقي الشرق الأوسط

19.6. أفريقيا

19.6.1. جنوب أفريقيا

19.6.2. مصر

19.6.3. نيجيريا

19.6.4. الجزائر

19.6.5. المغرب

19.6.6. باقي أفريقيا

20. المشهد التنافسي

20.1. تحليل الحصة السوقية

20.2. استراتيجيات اللاعبين الرئيسيين

20.3. الاندماجات والاستحواذات والشراكات

20.4. إطلاق المنتجات والخدمات

21. ملفات تعريف الشركة

21.1. شركة Airedale International Air Conditioning Ltd.

21.2. شركة Asetek, Inc.

21.3. شركة Black Box Corporation

21.4. مجموعة Canovate

21.5. شركة Coolcentric

21.6. شركة Daikin Industries Ltd.

21.7. شركة Delta Electronics, Inc.

21.8. شركة Eaton Corporation

21.9. شركة Fujitsu Limited

21.10. شركة Huawei Technologies Co., Ltd.

21.11. شركة Johnson Controls International plc

21.12. شركة Liebherr-International AG

21.13. شركة Mitsubishi Electric Corporation

21.14. مجموعة Munters Group AB

21.15. شركة Nortek Air Solutions, LLC

21.16. شركة Rittal GmbH & Co. KG

21.17. شركة Schneider Electric

21.18. شركة Stulz GmbH

21.19. شركة Trane Technologies plc

21.20. شركة Vertiv Group Corp.

21.21. أخرى

محركات السوق

محركات السوق اتجاهات السوق

اتجاهات السوق تحديات السوق

تحديات السوق

رؤى تنافسية:

رؤى تنافسية: