Резюме:

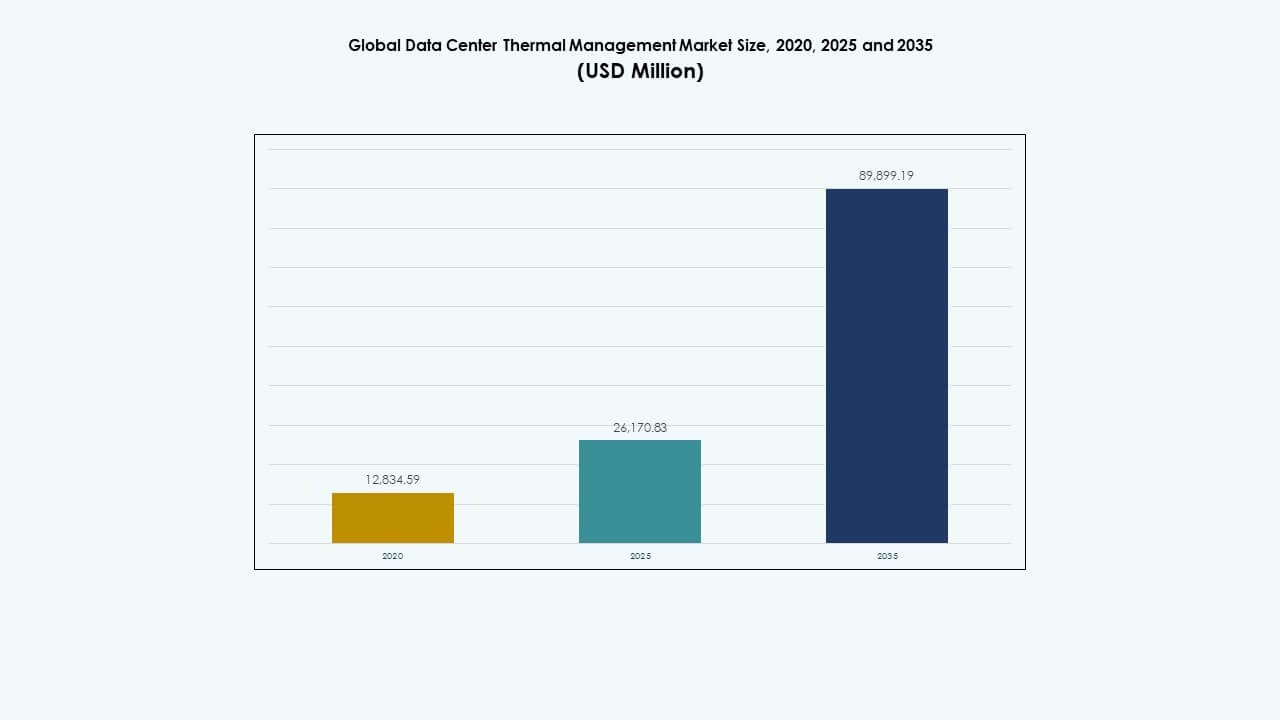

Глобальный рынок хранения данных в дата-центрах был оценен в 12,834.59 млн долларов США в 2020 году и достигнет 26,170.83 млн долларов США в 2025 году, а к 2035 году ожидается, что он достигнет 89,899.19 млн долларов США при среднегодовом темпе роста (CAGR) 13.06% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка хранения данных в дата-центрах 2025 |

26,170.83 млн долларов США |

| Рынок хранения данных в дата-центрах, CAGR |

13.06% |

| Размер рынка хранения данных в дата-центрах 2035 |

89,899.19 млн долларов США |

Рост внедрения SSD, NVMe и гибридных облачных решений для хранения данных ускоряет эффективность производительности и доступность данных. Организации отдают приоритет архитектуре с низкой задержкой для поддержки цифровой трансформации и аналитики. Глобальный рынок хранения данных в дата-центрах поддерживает устойчивость бизнеса, оперативную гибкость и принятие решений на основе данных. Инвесторы видят сильную долгосрочную ценность в этом секторе благодаря расширению гипермасштабных и периферийных проектов дата-центров, увеличению спроса на энергоэффективные, интеллектуальные решения для хранения данных.

Северная Америка доминирует на рынке благодаря установленным гипермасштабным объектам и сильной облачной инфраструктуре. Европа поддерживает стабильный рост благодаря устойчивым решениям для хранения и строгим стандартам соблюдения данных. Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом, движимым быстрой цифровизацией, растущим принятием облачных технологий и усилиями правительств по локализации данных. Латинская Америка и Ближний Восток демонстрируют стабильное расширение благодаря увеличению инвестиций в корпоративные ИТ и росту активности по совместному размещению на региональных рынках.

Драйверы рынка

Драйверы рынка

Рост объема данных и принятие облачных технологий увеличивают спрос на хранение

Глобальный рынок хранения данных в дата-центрах растет из-за всплеска цифровой трансформации и генерации корпоративных данных. Компании мигрируют рабочие нагрузки в облачные и гибридные модели, требуя масштабируемых и высокоскоростных систем хранения. Это поддерживает переход к программно-определяемым и виртуализированным средам. Предприятия инвестируют в устойчивую архитектуру для обработки расширяющихся наборов данных от IoT, AI и аналитических платформ. Этот переход укрепляет оперативную гибкость и безопасность данных. Поставщики облачных услуг ускоряют замену устаревших хранилищ на высокоплотную, низкозадерживающую инфраструктуру. Модели многоуровневого хранения приобретают важность для балансировки затрат и производительности. Инвесторы сосредотачиваются на расширении инфраструктуры, поддерживающей современные экосистемы приложений.

- Например, FlashArray от Pure Storage обеспечивает среднее соотношение сокращения данных около 5:1 в реальных условиях клиентов, достигаемое за счет передовых технологий дедупликации переменных блоков и сжатия, которые оптимизируют эффективность хранения данных для различных рабочих нагрузок без ручной настройки.

Прогресс в технологиях хранения данных улучшает производительность и эффективность

Технологии хранения нового поколения обеспечивают более высокую производительность и энергоэффективность. NVMe, массивы SSD и полностью флэш-системы переопределяют скорость обработки данных и надежность. Они поддерживают рабочие нагрузки, чувствительные к задержкам, улучшая общую пропускную способность системы. Дедупликация данных, сжатие и многоуровневое хранение уменьшают объем хранения при сохранении экономической эффективности. Интеграция ИИ в управление данными автоматизирует планирование емкости и прогнозирование отказов. Конвергенция аппаратного и программного обеспечения увеличивает использование ресурсов в крупных объектах. Поставщики сосредоточены на системах хранения, ориентированных на край и составляемых по мере необходимости. Эти инновации укрепляют конкурентоспособность в корпоративных и гипермасштабных сегментах.

- Например, последние платформы полностью флэш-хранилищ от NetApp демонстрируют улучшение производительности с задержкой менее миллисекунды (до 250 мкс) и устойчивым увеличением пропускной способности, что позволяет поддерживать рабочие нагрузки, чувствительные к задержкам, с высокой пропускной способностью, типичные для гипермасштабных и корпоративных центров обработки данных.

Стратегическая роль хранения данных в обеспечении непрерывности и устойчивости бизнеса

Предприятия уделяют приоритетное внимание хранению данных для обеспечения непрерывности бизнеса и восстановления после катастроф. Глобальный рынок хранения данных в центрах обработки данных выигрывает от этого перехода к архитектуре высокой доступности. Это позволяет реализовать репликацию, избыточность и безопасное резервное копирование для защиты от сбоев системы или кибератак. Принятие стратегий данных с несколькими зонами и регионами обеспечивает бесперебойную работу. Сети хранения данных становятся центральными для соблюдения требований по соответствию и управлению. Бизнесы согласовывают хранение данных с целями устойчивого развития через низкоэнергетические накопители и интеллектуальные системы охлаждения. Повышенное внимание к суверенитету данных способствует инвестициям в локальные объекты хранения данных. Эти стратегии укрепляют доверие к операционной деятельности и уверенность инвесторов.

Растущие инвестиции в инфраструктуру на основе края и ИИ

Крайние вычисления и рабочие нагрузки ИИ трансформируют ландшафт хранения данных. Данные, генерируемые на краю, требуют локального высокопроизводительного хранения для уменьшения задержек. Это поддерживает автономные системы, устройства IoT и приложения доставки контента. ИИ и машинное обучение требуют огромной мощности для обработки в реальном времени, что стимулирует внедрение специализированного оборудования. Организации строят инфраструктуру хранения, готовую к ИИ, с оптимизированной пропускной способностью. Интеграция кластеров GPU и памяти-центричного хранения увеличивает скорость вывода. Инвестиции правительства и предприятий в инфраструктуру ИИ создают устойчивый рыночный импульс. Эта тенденция обеспечивает непрерывный цикл расширения емкости и инноваций.

Тенденции рынка

Тенденции рынка

Переход к программно-определяемому и гиперконвергентному хранению

Глобальный рынок хранения данных в центрах обработки данных наблюдает сильную миграцию к программно-определяемому хранению (SDS) и гиперконвергентным решениям. Эти архитектуры позволяют гибко масштабироваться и упрощают управление в гибридных средах. Это снижает зависимость от проприетарного оборудования и улучшает экономическую эффективность. Поставщики разрабатывают модульные платформы, интегрирующие вычислительные, хранилищные и сетевые функции. Инструменты автоматизации упрощают предоставление и балансировку нагрузки. Организации внедряют облачное хранение для соответствия развертыванию контейнеризированных приложений. Управление мультиоблаком становится критически важным для оптимизации производительности. Эта трансформация поддерживает динамичную непрерывность бизнеса и гибкость рабочих нагрузок.

Появление экологичной и энергоэффективной инфраструктуры хранения

Устойчивое развитие стимулирует инновации в области проектирования и эксплуатации хранилищ. Центры обработки данных внедряют низкопотребляющие SSD, энергоэффективные накопители и системы с жидкостным охлаждением. Глобальный рынок хранения данных в центрах обработки данных соответствует целям по нулевому выбросу углерода благодаря интеллектуальному управлению энергией. Он фокусируется на использовании возобновляемых источников энергии и сокращении отходов оборудования. Технологии, такие как повторное использование тепла и передовое охлаждение, улучшают экологическую производительность. Поставщики разрабатывают перерабатываемые материалы и компоненты с длительным сроком службы для минимизации углеродного воздействия. Энергетические панели и мониторинг на базе ИИ помогают оптимизировать использование энергии. Эти инициативы привлекают экологически сознательных инвесторов и корпоративных покупателей.

Интеграция ИИ и прогнозной аналитики в управление хранилищем

Интеграция ИИ меняет подход к управлению и оптимизации хранилищ. Инструменты прогнозной аналитики предсказывают потребности в емкости и рано выявляют аномалии. Это позволяет проводить проактивное обслуживание и улучшает время безотказной работы в центрах обработки данных. Автоматизированное распределение нагрузки повышает эффективность для приложений с высоким трафиком. Модели ИИ также поддерживают безопасность через обнаружение аномалий и прогнозирование угроз. Поставщики внедряют машинное обучение для динамического уточнения распределения хранилища. Эта эволюция обеспечивает более высокую целостность данных и непрерывность обслуживания. Предприятия достигают экономии затрат, улучшая видимость и контроль операций.

Расширение суверенитета данных и регуляций безопасности

Ужесточение управления данными и законов о конфиденциальности формируют операции на рынке. Глобальный рынок хранения данных в центрах обработки данных адаптируется к региональным требованиям соответствия, включая GDPR и законы о локальном размещении. Это стимулирует инвестиции в суверенные облака и центры обработки данных в стране. Принципы безопасности по умолчанию влияют на архитектуру хранилищ с самого начала. Шифрование, управление ключами и нулевое доверие становятся стандартными практиками. Бизнесы укрепляют защиту периметра от взломов и программ-вымогателей. Поставщики улучшают стирание данных и аудиторские следы для обеспечения соответствия. Эти практики укрепляют доверие среди регулируемых отраслей, таких как финансы и здравоохранение.

Проблемы рынка

Проблемы рынка

Рост сложности и стоимости управления инфраструктурой

Глобальный рынок хранения данных в центрах обработки данных сталкивается с растущей сложностью управления гибридными и мультиоблачными экосистемами. Предприятия испытывают трудности с изолированными данными и неравномерным распределением рабочих нагрузок. Это увеличивает спрос на инструменты оркестрации и квалифицированных специалистов. Интеграция через различные аппаратные и программные уровни становится сложной. Затраты на обслуживание и энергию растут с расширением емкости. Поставщики сталкиваются с давлением на маржу из-за быстрых технологических циклов. Соблюдение нормативных требований добавляет операционные издержки для глобальных операторов. Ограниченная стандартизация замедляет межплатформенную совместимость и скорость инноваций.

Киберугрозы и риски конфиденциальности данных

Растущие киберугрозы ставят под угрозу целостность и доверие к хранению данных. Атаки программ-вымогателей и утечки данных нацелены на ценную информацию предприятий. Глобальный рынок хранения данных в центрах обработки данных должен адаптироваться с помощью многоуровневых систем защиты. Это подчеркивает важность шифрования данных в состоянии покоя, обнаружения вторжений и непрерывного мониторинга. Увеличение сложности атак требует защиты на основе ИИ и механизмов восстановления в реальном времени. Организации испытывают трудности с балансировкой доступности и строгих мер безопасности. Уязвимости облачного хранения подвергают многопользовательские среды повышенным рискам. Нарушения соответствия из-за неправильных конфигураций вызывают репутационные и финансовые потери.

Возможности рынка

Расширение периферийных центров обработки данных и интеграция ИИ

Периферийные центры обработки данных открывают новые возможности для масштабируемого хранения с низкой задержкой. Глобальный рынок хранения данных в центрах обработки данных выигрывает от автоматизации на основе ИИ, которая обрабатывает огромные распределенные наборы данных. Это позволяет предприятиям управлять рабочими нагрузками ближе к пользователям для более быстрого выполнения. Рост IoT и 5G ускоряет этот спрос в производстве, телекоммуникациях и здравоохранении. Развертывание умной инфраструктуры поддерживает непрерывный сбор данных. Инвестиции в компактные модульные блоки хранения увеличивают проникновение на рынок. Эти достижения позволяют поставщикам эффективно обслуживать приложения с высоким спросом в реальном времени.

Потенциал роста в развивающихся экономиках и принятие зеленых технологий

Развивающиеся регионы представляют собой сильные перспективы для развертывания хранилищ следующего поколения. Это соответствует быстрому принятию облачных технологий и цифровой трансформации в Азиатско-Тихоокеанском регионе, Африке и Латинской Америке. Правительства продвигают локальное размещение данных и объекты, работающие на возобновляемых источниках энергии. Поставщики расширяются с экономичными и энергоэффективными системами, подходящими для региональных нужд. Партнерства с телекоммуникационными и облачными операторами укрепляют охват рынка. Принятие устойчивого оборудования и мониторинга на основе ИИ привлекает глобальных инвесторов. Эти разработки обеспечивают стабильные долгосрочные перспективы роста для рынка.

Сегментация рынка:

По размеру центра обработки данных

Глобальный рынок хранения данных в центрах обработки данных возглавляют крупные центры обработки данных, на долю которых приходится почти 58% от общего дохода в 2024 году. Эти объекты хранят огромные наборы данных от гипермасштабных облачных провайдеров и крупных предприятий, работающих с ИИ, IoT и аналитическими рабочими нагрузками. Их спрос на масштабируемое и высокоскоростное хранение стимулирует инвестиции в массивы SSD, архитектуру NVMe и модульные стойки. Средние центры обработки данных следуют за ними из-за принятия гибридного облака среди средних предприятий, в то время как малые центры обработки данных постепенно расширяются, поддерживаемые периферийными вычислениями и инициативами по локальному хранению данных.

По технологии охлаждения

Охлаждение на основе воздуха доминирует на мировом рынке хранения данных с долей более 52%, поддерживаемой его экономической эффективностью и легкой интеграцией в существующую инфраструктуру. Методы прямого воздушного охлаждения и изоляции проходов остаются распространенными в традиционных центрах обработки данных. Однако жидкостное охлаждение растет самыми быстрыми темпами благодаря высокоплотным стойкам серверов, используемым в приложениях ИИ и ВВП. Гибридные подходы к охлаждению объединяют обе системы для оптимизированной производительности и энергоэффективности. Продвинутые термоэлектрические и фазовые методы появляются для нишевых, высокотемпературных рабочих нагрузок, требующих точного управления теплом и операций, ориентированных на устойчивость.

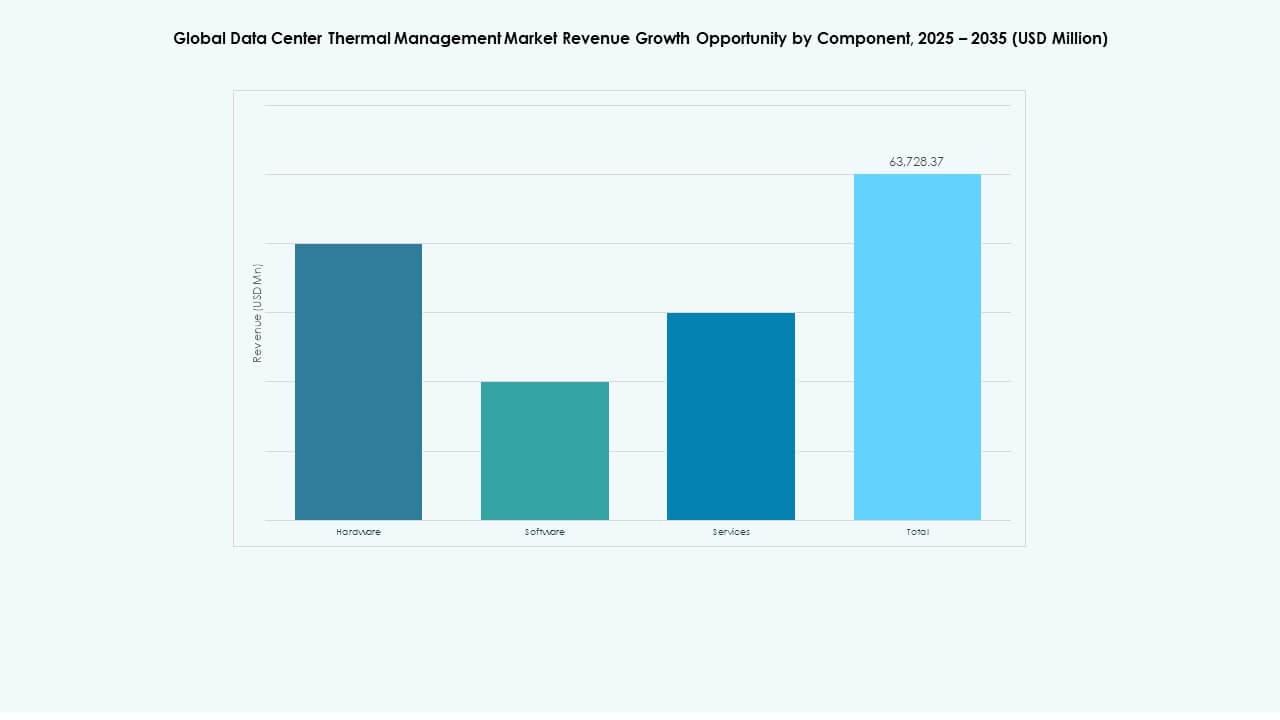

По компонентам

Аппаратное обеспечение представляет собой крупнейшую долю компонентов на мировом рынке хранения данных, превышая 60% в 2024 году. Растущее внедрение SSD, HDD и модульных корпусов для хранения данных способствует этому доминированию. Программные решения, включая автоматизацию и управление хранилищем на основе аналитики, пользуются значительным спросом для оптимизации емкости и безопасности. Сегменты услуг — установка, обслуживание и обновления — демонстрируют растущий спрос, поскольку предприятия ищут поддержку на протяжении всего жизненного цикла и гарантии непрерывного времени работы. Сочетание надежности аппаратного обеспечения, умной оркестрации программного обеспечения и проактивных услуг определяет конкурентоспособность рынка и операционную устойчивость.

По аппаратному обеспечению

Охлаждающие устройства и чиллеры лидируют в категории аппаратного обеспечения на мировом рынке хранения данных, занимая около 35% доли. Эти системы поддерживают оптимальную температуру для высокоемких накопителей и процессоров. Теплообменники и устройства управления воздушным потоком следуют за ними, поддерживая эффективное распределение тепла и экономию энергии. Инфраструктурные компоненты, такие как трубопроводы и каналы распределения, обеспечивают эффективную циркуляцию охлаждающей жидкости в системах на основе жидкости. Поставщики интегрируют радиаторы с датчиками для повышения надежности при интенсивных рабочих нагрузках, обеспечивая стабильную обработку данных и долговечность системы в средах с высокой нагрузкой на хранение.

По программному обеспечению

Программное обеспечение для термической оптимизации на основе ИИ лидирует по внедрению на мировом рынке хранения данных, обеспечивая предсказуемое охлаждение и балансировку нагрузки для высокопроизводительных сред. Информационные панели DCIM предоставляют в реальном времени видимость тенденций температуры, влажности и использования хранилища. Инструменты моделирования CFD позволяют моделировать воздушный поток и тепловую динамику до развертывания аппаратного обеспечения, минимизируя неэффективность. Тепловые модули BMS интегрируют управление объектами для бесшовного контроля операций по питанию и охлаждению. Сегмент программного обеспечения обеспечивает автоматизацию, эффективность и соответствие, превращая управление теплом в операцию, основанную на данных.

По услугам

Профилактическое обслуживание занимает ведущую долю в сегменте услуг на мировом рынке хранения данных. Организации придают приоритет надежности через предсказуемую диагностику и программы продления срока службы оборудования. Услуги по установке и вводу в эксплуатацию остаются критически важными для новых центров обработки данных. Мониторинг как услуга набирает популярность благодаря облачной диагностике и отслеживанию производительности на основе ИИ. Модернизация и обновления помогают существующим объектам переходить на передовые технологии охлаждения и хранения. Диверсификация услуг улучшает операционную эффективность, масштабируемость и экологическую устойчивость, способствуя сильному потенциалу роста для специализированных поставщиков услуг.

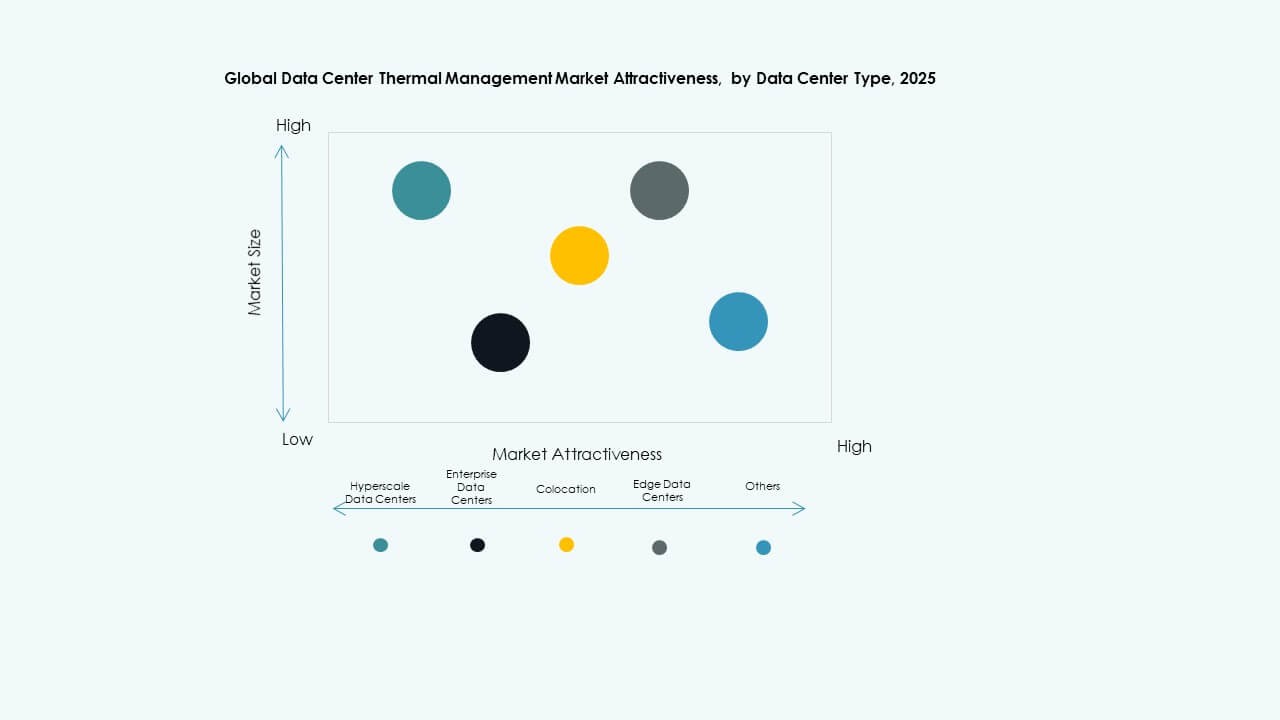

По типу центра обработки данных

Гипермасштабные центры обработки данных доминируют на мировом рынке хранения данных, обеспечивая более 60% общего дохода. Эти центры требуют огромных, высокоскоростных хранилищ для поддержки облачных вычислений, ИИ и потоковых платформ. Корпоративные центры обработки данных поддерживают стабильный спрос через гибридные и частные облачные модели. Провайдеры колокации быстро расширяются, чтобы удовлетворить потребности в аутсорсинге хранения данных для малых и средних предприятий и глобальных корпораций. Периферийные и микроцентры обработки данных демонстрируют самый высокий темп роста, обусловленный IoT, снижением задержек и аналитикой в реальном времени на локализованных узлах.

По структуре

Охлаждение на уровне помещения лидирует в сегментации структуры мирового рынка хранения данных с долей более 45% благодаря своей масштабируемости и установленной инфраструктуре. Охлаждение на уровне рядов следует за ним, обусловленное модульностью и эффективностью в средних объектах. Охлаждение на уровне стоек набирает обороты в средах с высокой плотностью, особенно для систем хранения ИИ и ВВП. Переход к микро-модульным и адаптивным конструкциям охлаждения поддерживает гибкое расширение емкости. Структурная оптимизация на всех этих уровнях обеспечивает постоянный контроль температуры, продление срока службы оборудования и снижение общей стоимости владения.

Региональные инсайты:

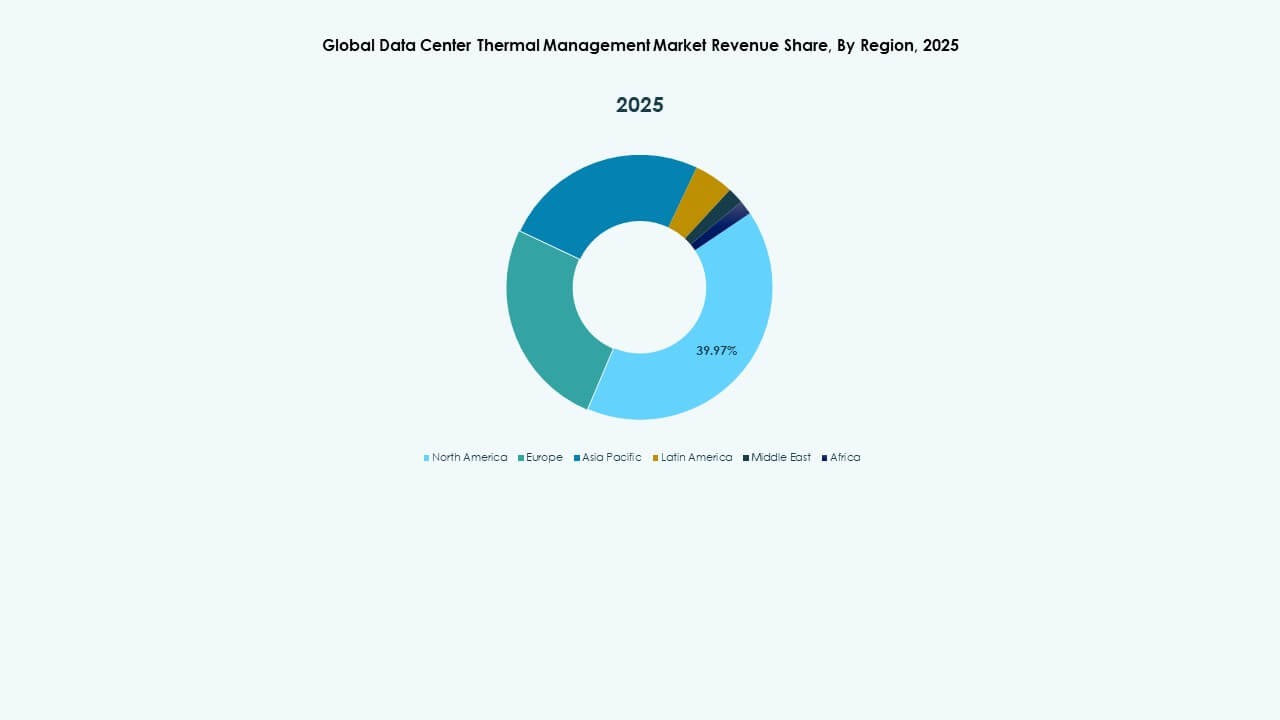

Северная Америка

Размер рынка хранения данных в Северной Америке оценивался в 5,264.75 миллионов долларов США в 2020 году, увеличившись до 10,460.48 миллионов долларов США в 2025 году и ожидается, что достигнет 35,730.43 миллионов долларов США к 2035 году, с CAGR 13.00% в течение прогнозируемого периода. Северная Америка занимает крупнейшую долю рынка около 38% в 2024 году. Она выигрывает от зрелой цифровой экосистемы и сильного внедрения облачных вычислений, ИИ и корпоративных услуг данных. Крупные гипермасштабные операторы, включая AWS, Microsoft и Google, продолжают расширять емкость хранения. Регион демонстрирует сильные инвестиции в NVMe, флеш-массивы и гибридные технологии хранения. Государственные инициативы по безопасности данных и устойчивости поддерживают рост инфраструктуры. Он остается мировым эталоном для энергоэффективных, высокопроизводительных центров обработки данных. США стимулируют инновации, в то время как Канада укрепляет развертывание зеленых объектов обработки данных.

- Например, AWS объявила подробную статистику производительности в реальном времени для NVMe-томов на основе EC2 Nitro, предоставляя 11 комплексных метрик с точностью до одной секунды, включая длину очереди, IOPS, пропускную способность и детализированные гистограммы задержек. Эти метрики позволяют точно оптимизировать рабочие нагрузки и шаблоны ввода-вывода приложений на NVMe-хранилище.

Европа

Размер рынка хранения данных в глобальных дата-центрах Европы оценивался в 3,566.73 млн долларов США в 2020 году и достигнет 6,807.03 млн долларов США в 2025 году, а к 2035 году ожидается, что он достигнет 21,926.41 млн долларов США при среднегодовом темпе роста (CAGR) 12.34% в течение прогнозируемого периода. На Европу приходится около 27% доли мирового рынка в 2024 году. Рост происходит стабильно благодаря политике суверенитета данных и расширению возможностей edge и colocation. Компании в Германии, Великобритании и Франции лидируют в принятии облачного хранения и виртуализации. Инициативы ЕС по продвижению устойчивой инфраструктуры ускоряют инвестиции в экологически чистое хранение. Растущий спрос на управление данными и аналитику с поддержкой ИИ также укрепляет региональный рост. Компании внедряют SSD и интеллектуальное охлаждение для повышения эффективности. Региональное сотрудничество в области использования возобновляемых источников энергии поддерживает стратегии хранения данных с низким уровнем углерода. Это остается ключевым центром для разработки энергоэффективного хранения, ориентированного на соблюдение нормативных требований.

Азиатско-Тихоокеанский регион

Размер рынка хранения данных в глобальных дата-центрах Азиатско-Тихоокеанского региона оценивался в 2,836.44 млн долларов США в 2020 году и достигнет 6,595.05 млн долларов США в 2025 году, а к 2035 году ожидается, что он достигнет 25,526.88 млн долларов США при среднегодовом темпе роста (CAGR) 14.39% в течение прогнозируемого периода. Азиатско-Тихоокеанский регион занимает примерно 25% мирового рынка в 2024 году и является самым быстрорастущим регионом. Быстрая цифровизация в Китае, Индии, Японии и Южной Корее стимулирует расширение гипермасштабных и colocation дата-центров. Миграция в облако, внедрение 5G и растущие нагрузки ИИ подпитывают спрос на крупномасштабное хранение. Отечественные и международные компании инвестируют в новые объекты для поддержки регионального роста данных. Правительства способствуют локализации данных и инициативам по использованию зеленой энергии. Это приносит пользу благодаря конкурентоспособным строительным затратам и молодой цифровой экономике. Рост в производственном и финтех-секторах дополнительно увеличивает спрос на устойчивую инфраструктуру хранения.

- Например, NVMe SSD Samsung PM9A3, широко используемые в крупных азиатских гипермасштабных дата-центрах, обеспечивают последовательные скорости чтения до 7,000 МБ/с и записи до 5,000 МБ/с, ускоряя обработку рабочих нагрузок ИИ и миграцию в облако в регионе.

Латинская Америка

Размер рынка хранения данных в глобальных дата-центрах Латинской Америки оценивался в 639.16 млн долларов США в 2020 году и достигнет 1,282.37 млн долларов США в 2025 году, а к 2035 году ожидается, что он достигнет 4,000.51 млн долларов США при среднегодовом темпе роста (CAGR) 11.98% в течение прогнозируемого периода. Латинская Америка вносит примерно 6% доли мирового рынка в 2024 году. Бразилия, Мексика и Чили лидируют благодаря растущему принятию облачных и colocation решений. Расширение сетей 5G и местных дата-центров поддерживает цифровую трансформацию. Наблюдается стабильная миграция к платформам хранения SSD и гибридного типа. Региональные предприятия инвестируют в решения для резервного копирования и восстановления после катастроф. Энергоэффективность и использование возобновляемых источников энергии приобретают важность в новых проектах. Растущая поддержка правительства в области локализации данных укрепляет потенциал роста. Это привлекает глобальных гипермасштабных провайдеров, создающих региональные зоны доступности облака.

Ближний Восток

Размер рынка хранения данных в глобальных центрах обработки данных на Ближнем Востоке оценивался в 345,25 млн долларов США в 2020 году и достигнет 672,59 млн долларов США в 2025 году, а к 2035 году ожидается, что он достигнет 1 856,42 млн долларов США при среднегодовом темпе роста (CAGR) 10,56% в течение прогнозируемого периода. Регион занимает около 3% мировой доли рынка в 2024 году. Сильные инвестиции в инфраструктуру данных в ОАЭ и Саудовской Аравии способствуют росту рынка. Расширение проектов умных городов и национальных программ цифровой трансформации стимулирует спрос. Предприятия в энергетическом, банковском и логистическом секторах увеличивают развертывание частных облаков. Наблюдается растущее предпочтение к модульным, энергоэффективным системам хранения. Инициативы, поддерживаемые правительством, по размещению региональных облачных зон повышают устойчивость. Регламенты по локализации данных поощряют развитие новых объектов. Региональные партнерства с глобальными ИТ-компаниями укрепляют конкурентоспособность рынка.

Африка

Размер рынка хранения данных в глобальных центрах обработки данных в Африке оценивался в 182,25 млн долларов США в 2020 году и достигнет 353,31 млн долларов США в 2025 году, а к 2035 году ожидается, что он достигнет 858,54 млн долларов США при среднегодовом темпе роста (CAGR) 9,30% в течение прогнозируемого периода. Африка составляет почти 1% мировой доли рынка в 2024 году. Растущая цифровая инклюзия и модернизация предприятий стимулируют инвестиции на ранних стадиях. Южная Африка, Нигерия и Египет лидируют с проектами гипермасштабных и колокационных центров обработки данных. Облачное внедрение быстро расширяется среди телекоммуникационных и государственных организаций. Сталкивается с проблемами, связанными с доступностью электроэнергии и затратами на подключение. Инвестиции в объекты, работающие на возобновляемых источниках энергии, улучшают операционную устойчивость. Глобальные технологические компании увеличивают свое присутствие через партнерства с местными операторами. Рост использования смартфонов и финтеха ускоряет развитие инфраструктуры хранения данных в крупных экономиках.

Конкурентные Инсайты:

Конкурентные Инсайты:

- Airedale International Air Conditioning Ltd.

- Asetek, Inc.

- Black Box Corporation

- Canovate Group

- Coolcentric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Eaton Corporation

- Fujitsu Limited

- Huawei Technologies Co., Ltd.

- Johnson Controls International plc

- Liebherr-International AG

- Mitsubishi Electric Corporation

- Munters Group AB

- Nortek Air Solutions, LLC

- Rittal GmbH & Co. KG

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Vertiv Group Corp.

- Другие

Конкурентная среда на рынке хранения данных в глобальных центрах обработки данных включает в себя сочетание известных поставщиков инфраструктуры, специалистов по управлению теплом и поставщиков интегрированных решений. Такие компании, как Schneider Electric, Eaton и Vertiv, доминируют благодаря широким портфелям, охватывающим энергетику, охлаждение и инфраструктуру хранения — предоставляя комплексные решения для гипермасштабных и корпоративных центров обработки данных. Компании, такие как Fujitsu и Huawei, остаются сильными благодаря глубине аппаратного обеспечения и глобальному охвату. Меньшие и нишевые игроки предлагают специализированные решения для охлаждения или модульные стойки, нацеленные на периферийные или высокоплотные рабочие нагрузки. Конкуренция на рынке сосредоточена на обеспечении высокой надежности, энергоэффективности и масштабируемости в условиях растущего спроса на данные. Она вознаграждает компании, которые сочетают производительность хранения с эффективными тепловыми и энергетическими системами, предоставляя инвесторам ясность в отношении долгосрочной ценности инфраструктуры.

Последние события:

- В декабре 2025 года компания Wasabi Technologies выпустила новую функцию под названием Covert Copy, предназначенную для защиты критически важных данных резервного копирования от внешних и внутренних угроз, с акцентом на повышение безопасности данных для решений резервного копирования в средах хранения данных центров обработки данных.

- В сентябре 2025 года компания HiTHIUM, глобальный поставщик интегрированных решений для хранения энергии, представила свой портфель систем хранения энергии (ESS) для центров обработки данных на базе ИИ на выставке RE+ 2025. Продукты включают ∞Power 6.25MWh 8-часовой BESS длительного действия, ∞Power N2.28MWh 1-часовой BESS и модель оценки срока службы, специально разработанную для ESS центров обработки данных на базе ИИ.