Résumé exécutif :

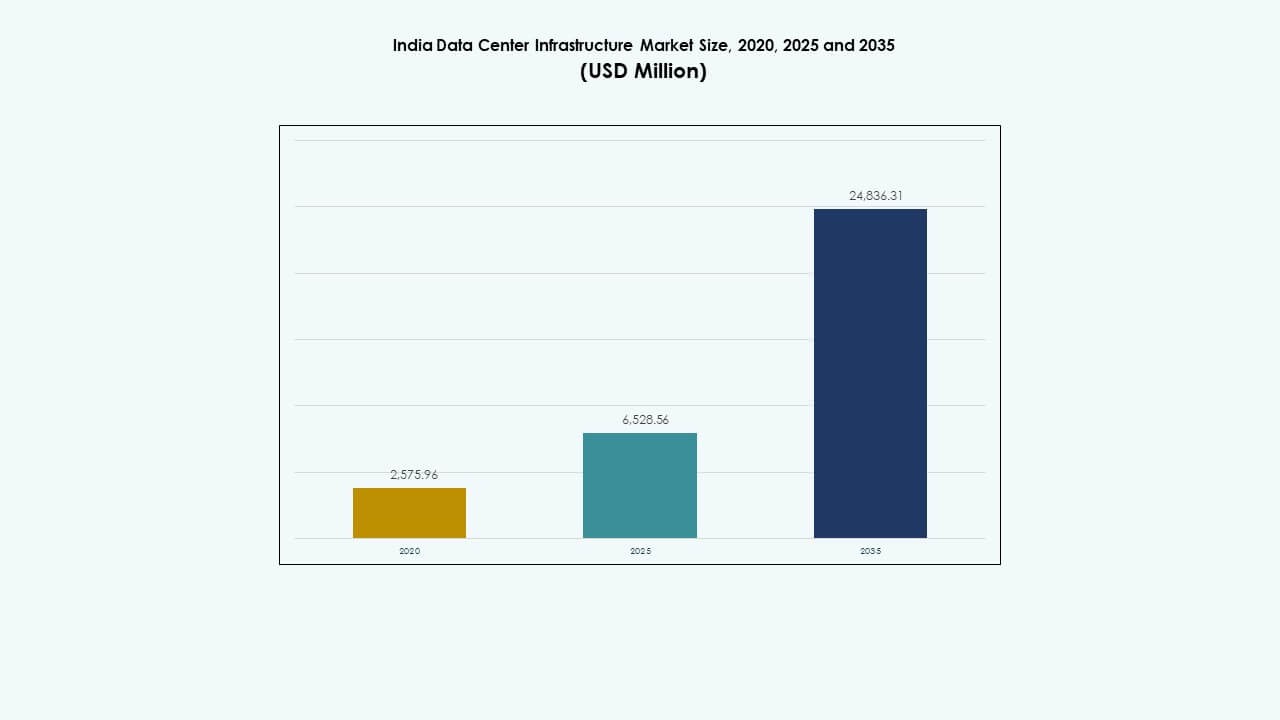

La taille du marché de l’infrastructure des centres de données en Inde était évaluée à 2 575,96 millions USD en 2020, a augmenté à 6 528,56 millions USD en 2025, et devrait atteindre 24 836,31 millions USD d’ici 2035, avec un TCAC de 14,23 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Inde 2025 |

6 528,56 millions USD |

| Marché de l’Infrastructure des Centres de Données en Inde, TCAC |

14,23 % |

| Taille du Marché de l’Infrastructure des Centres de Données en Inde 2035 |

24 836,31 millions USD |

Le marché est alimenté par une augmentation des services cloud, des charges de travail d’IA, des déploiements de la 5G et de la demande pour une informatique à faible latence. Les entreprises modernisent leurs systèmes informatiques avec une infrastructure hybride et évolutive pour gérer le trafic numérique croissant. Les règles de localisation des données et les initiatives numériques dirigées par le gouvernement stimulent les investissements à long terme. Les objectifs de durabilité poussent les opérateurs vers des conceptions écoénergétiques et une intégration des énergies renouvelables. Ces changements rendent le marché de l’infrastructure des centres de données en Inde stratégiquement crucial pour les hyperscalers, les investisseurs et les fournisseurs d’infrastructure.

L’ouest de l’Inde, dirigé par Mumbai et Pune, domine le marché grâce à une connectivité solide, des atterrissages de câbles sous-marins et un accès à l’énergie. Les villes du sud comme Chennai, Hyderabad et Bengaluru sont des pôles en forte croissance soutenus par des investissements hyperscales et des politiques étatiques favorables. Les régions du nord et de l’est, y compris Delhi NCR et Kolkata, gagnent en traction avec la demande du secteur public et les déploiements en périphérie. Les villes de niveau 2 émergent comme des zones de périphérie grâce à des réseaux de fibre améliorés et à des coûts fonciers plus bas.

Dynamiques du Marché :

Dynamiques du Marché :

L’Adoption Croissante du Cloud et l’Intégration de l’IA Poussent l’Investissement dans une Infrastructure Évolutive à Travers les Entreprises

Le marché de l’infrastructure des centres de données en Inde connaît une croissance en raison de l’augmentation des charges de travail cloud, de la formation de l’IA et des services numériques. L’adoption du cloud public et privé stimule la demande pour des installations hyperscales avec une infrastructure évolutive et haute performance. Les organisations modernisent les systèmes centraux pour soutenir les environnements virtualisés et les analyses avancées. Les charges de travail d’IA et les modèles génératifs nécessitent des clusters GPU denses et des architectures à faible latence. Les dépenses informatiques passent du matériel hérité à des solutions définies par logiciel et natives du cloud. La demande croissante pour le traitement en périphérie accélère l’investissement dans les nœuds régionaux. Les programmes numériques gouvernementaux augmentent les volumes de trafic et les besoins en calcul. Les entreprises et les hyperscalers se concentrent sur des modèles hybrides qui mélangent des déploiements publics, privés et en périphérie. Cela reste un investissement stratégique pour l’efficacité et la résilience des affaires.

- Par exemple, Reliance Jio a mis en service des centres de données cloud Jio-Azure de 10 MW à Jamnagar et Nagpur en 2022. L’adoption du cloud public et privé stimule la demande pour des installations hyperscales avec une infrastructure évolutive et haute performance.

Les Politiques Gouvernementales, les Incitations et les Normes de Localisation Accélèrent la Croissance des Infrastructures à Travers les États

Le gouvernement fournit des cadres politiques favorables, y compris des programmes de parcs de centres de données et la reconnaissance du statut d’infrastructure. Des États tels que l’Uttar Pradesh, le Maharashtra et le Tamil Nadu offrent des subventions foncières, des exonérations de droits de timbre et des réductions tarifaires sur l’électricité. Ces incitations attirent à la fois les opérateurs de centres de données nationaux et mondiaux. Les réglementations sur la localisation des données poussent les entreprises à héberger et traiter les données à l’intérieur des frontières nationales. Le marché de l’infrastructure des centres de données en Inde bénéficie d’une demande stable dans les secteurs de la banque, des télécommunications, de la santé et du commerce électronique. La numérisation du secteur public, les services liés à l’Aadhaar et la banque numérique amplifient les besoins en infrastructure. Des incitations de type ZES et une autorisation de 100 % d’IDE dans l’infrastructure informatique améliorent l’afflux de capitaux. Les partenariats locaux avec les fournisseurs d’énergie soutiennent l’approvisionnement en électricité dans les zones émergentes. L’alignement des politiques améliore l’attractivité du marché à long terme.

- Par exemple, en janvier 2024, le gouvernement du Maharashtra a signé un protocole d’accord avec le groupe Adani pour développer 1 GW d’infrastructure de centre de données hyperscale à travers Navi Mumbai et Pune, soutenant les objectifs de l’économie numérique de l’État.

La Transformation Numérique à Travers les Industries Renforce la Demande d’Infrastructure Multi-Sectorielle

Les secteurs de la vente au détail, de la fabrication, des services financiers, des médias et du gouvernement passent à des modèles commerciaux axés sur le numérique. Les systèmes de paiement numérique, les plateformes logistiques en temps réel et la diffusion de contenu OTT nécessitent une informatique de back-end robuste. Le marché de l’infrastructure des centres de données en Inde soutient cette transition avec des capacités informatiques, de stockage et de réseau évolutives. Les entreprises priorisent la réduction de la latence et l’assurance de la disponibilité sur l’ensemble de leurs opérations. Les projets de villes intelligentes et les solutions de gouvernance électronique nécessitent un traitement localisé et un stockage sécurisé. Les entreprises se tournent vers des environnements d’applications conteneurisés, augmentant les densités de racks et la demande en énergie. La croissance des startups numériques et des licornes stimule l’adoption des installations de colocation et modulaires. Les besoins de conformité réglementaire spécifiques à chaque secteur stimulent la demande pour un hébergement sécurisé et conforme. La diversité de la demande intersectorielle améliore la stabilité du marché et les perspectives d’expansion.

L’Informatique en Périphérie, les Déploiements de la 5G et les Besoins en Données Urbaines Stimulent le Déploiement d’Infrastructures Décentralisées

Le déploiement de la 5G déclenche de nouveaux cas d’utilisation à faible latence dans l’IoT, les réseaux intelligents et la télémédecine. Les centres de données en périphérie réduisent le trafic de retour et soutiennent le traitement instantané à proximité des utilisateurs. Le marché de l’infrastructure des centres de données en Inde s’étend dans les villes de niveau 2 pour des gains de performance en dernier kilomètre. Des applications telles que la mobilité connectée, les chirurgies à distance et l’IoT industriel bénéficient d’une infrastructure proche des utilisateurs. Les entreprises de télécommunications déploient des mini-hubs de données pour servir les charges de travail en temps réel. La planification de l’infrastructure numérique urbaine inclut des nœuds de périphérie pour la surveillance intelligente et les systèmes de trafic. Les configurations modulaires et basées sur des conteneurs permettent un déploiement plus rapide à proximité des zones de demande. Les services cloud locaux améliorent l’accès pour les PME et les entreprises régionales. Les investissements en périphérie s’alignent sur les objectifs nationaux de connectivité et d’équité numérique.

Tendances du marché

Tendances du marché

Augmentation de la construction d’installations hyperscales dans les zones urbaines et suburbaines

Les opérateurs hyperscales stimulent un boom de la construction dans les principales régions métropolitaines et émergentes de l’Inde. Mumbai, Chennai et Hyderabad voient des lancements réguliers d’installations avec une capacité de plus de 25 MW. Les développeurs préfèrent de grands terrains proches des réseaux électriques et des stations d’atterrissage de câbles sous-marins. Les baux à long terme et les engagements des locataires principaux réduisent les risques de financement de projet. Cela continue d’attirer les FPI mondiales, les fonds souverains et les investisseurs en infrastructures. Le marché de l’infrastructure des centres de données en Inde soutient des campus intégrés avec une infrastructure électrique et mécanique partagée. Les conceptions modulaires préfabriquées réduisent le temps de mise sur le marché. La certification de durabilité devient une exigence standard pour les actifs hyperscales. Les opérateurs mettent l’accent sur l’efficacité énergétique et les métriques d’utilisation de l’espace dans la planification de la conception.

Durabilité, efficacité énergétique et intégration des énergies renouvelables façonnent les plans d’investissement des installations

Les opérateurs alignent la planification des infrastructures sur les objectifs de neutralité carbone et de zéro émission nette. L’approvisionnement en énergie verte par accès ouvert et projets solaires/éoliens captifs augmente. Le marché de l’infrastructure des centres de données en Inde répond aux pressions croissantes de l’ESG en priorisant une architecture à faible PUE. L’utilisation de refroidissement liquide, de systèmes évaporatifs indirects et de boucles d’eau glacée augmente. Les systèmes de stockage d’énergie par batterie sont intégrés aux UPS pour l’équilibrage du réseau. Les développeurs adoptent des conceptions de distribution d’énergie efficaces et des PDU intelligents. Les certifications LEED, IGBC et EDGE deviennent des métriques standard. La planification des infrastructures intègre l’analyse du cycle de vie du carbone et les principes de conception circulaire. L’approvisionnement en énergies renouvelables aide à réduire les émissions de scope 2 et assure la stabilité des tarifs à long terme.

Améliorations de la densité des racks et équipements haute puissance stimulent la modernisation électrique

La consommation d’énergie des racks a augmenté avec les charges de travail IA et HPC exigeant 15 à 40 kW par rack. Les opérateurs modernisent les systèmes UPS, PDU et appareillages pour gérer efficacement des charges plus élevées. Le marché de l’infrastructure des centres de données en Inde intègre des conceptions électriques évolutives pour soutenir une expansion par phases. L’adoption d’UPS modulaires, de banques de batteries lithium-ion et de systèmes de busway est en hausse. Les installations déploient des systèmes de surveillance intelligents pour l’équilibrage des charges et la maintenance prédictive. Les schémas d’utilisation de l’énergie influencent la planification de la disposition et les stratégies de confinement. Les raccordements au réseau sont renforcés avec des alimentations doubles et la proximité des sous-stations. Les systèmes de secours intelligents offrent une visibilité énergétique et réduisent le risque opérationnel. L’efficacité électrique devient un différenciateur clé pour des prix de colocation compétitifs.

Essor de l’infrastructure définie par logiciel et du DCIM pour l’automatisation et l’optimisation

Les réseaux, le stockage et le calcul définis par logiciel transforment la gestion traditionnelle des installations. Les opérateurs utilisent des plateformes DCIM (Gestion de l’Infrastructure des Centres de Données) pour une visibilité et un contrôle en temps réel. Le marché de l’infrastructure des centres de données en Inde intègre des outils alimentés par l’IA/ML pour optimiser l’utilisation de l’énergie et prédire les pannes. Les jumeaux numériques modélisent le flux d’air, le flux d’énergie et l’utilisation de la capacité avant le déploiement. Les API permettent l’approvisionnement automatisé, l’allocation des ressources et les flux de travail de billetterie. Les installations adoptent la surveillance de sécurité basée sur l’IA et le contrôle d’accès biométrique. L’infrastructure intelligente permet la gestion à distance et le déplacement des charges de travail lors des pannes. La virtualisation s’étend aux décisions de refroidissement et d’approvisionnement en énergie. Cette tendance améliore le temps de disponibilité, réduit l’OPEX et améliore la performance environnementale sur l’ensemble des sites.

Défis du Marché

Défis du Marché

Disponibilité de l’Énergie, Fiabilité du Réseau et Obstacles à l’Acquisition de Terrains dans les Zones à Forte Demande

L’approvisionnement en énergie reste un défi majeur dans les villes de niveau 1 où la demande dépasse la disponibilité du réseau. Les zones urbaines font face à des retards dans les approbations de sous-stations et les autorisations de tirage d’énergie. Le marché de l’infrastructure des centres de données en Inde doit faire face à de longs délais pour la livraison de transformateurs et de panneaux. L’énergie de secours à base de diesel attire l’attention sur les émissions et entraîne des retards réglementaires. L’acquisition de terrains à proximité des stations d’atterrissage de câbles sous-marins est coûteuse et fragmentée. Les litiges sur le zonage, les autorisations environnementales et les durées de bail compliquent le développement des sites. Les retards dans les systèmes de guichet unique impactent les délais des projets. La coordination des services publics, la capacité des transformateurs et la planification des corridors électriques sont à la traîne dans les nouvelles zones métropolitaines. Les charges de travail à forte consommation d’énergie poussent les opérateurs à explorer des emplacements en friche malgré les compromis en matière de connectivité.

Personnel Qualifié, Dépendance aux Importations et Contraintes de la Chaîne d’Approvisionnement en Composants

L’Inde dépend des fournisseurs mondiaux pour les unités de refroidissement avancées, les systèmes UPS et les racks de serveurs spécialisés. Les retards d’importation, les fluctuations monétaires et les problèmes logistiques affectent les cycles d’approvisionnement. Le marché de l’infrastructure des centres de données en Inde fait face à une fabrication locale limitée pour les systèmes certifiés de niveau 3 et 4. La pénurie de talents dans des domaines spécialisés tels que la CVC, la conception électrique et l’intégration BMS ralentit l’exécution des projets. Les opérateurs nécessitent des équipes formées pour la gestion à distance de l’infrastructure, en particulier sur les sites périphériques. Les cadres réglementaires personnalisés pour les composants des centres de données sont encore en évolution. Les défis de compatibilité matérielle et d’intégration retardent le déploiement des systèmes hybrides. La standardisation à travers les écosystèmes de fournisseurs reste faible, affectant l’efficacité de la construction modulaire. Ces lacunes en matière d’approvisionnement et de compétences augmentent les risques opérationnels et les frais généraux.

Opportunités du Marché

Augmentation des Charges de Travail en IA et les Programmes Nationaux de Cloud Stimulent la Demande pour des Installations à Haute Densité

L’IA, le ML et les modèles d’entraînement à grande échelle nécessitent des clusters de calcul plus denses et une gestion thermique avancée. Le marché de l’infrastructure des centres de données en Inde soutient ces demandes avec des racks prêts pour les GPU et l’adoption du refroidissement liquide. Les initiatives nationales de cloud créent de nouvelles opportunités dans les secteurs gouvernemental, de la défense et de l’éducation. Les opérateurs peuvent établir des contrats d’ancrage à long terme avec des clients du secteur public. Les plateformes d’infrastructure de périphérie à cœur améliorent l’accessibilité dans les zones semi-urbaines.

Augmentation des Investissements Financiers, Collaboration Immobilière et Intégration RE Stimule la Croissance à Long Terme

Les fonds de capital-investissement et d’infrastructure investissent dans les REITs de centres de données, les entreprises de plateforme et les projets de construction. Les développeurs locaux de RE s’associent avec des hyperscalers mondiaux pour l’agrégation de terrains équipés. Le marché de l’infrastructure des centres de données en Inde attire l’intérêt grâce aux cadres d’approvisionnement en énergies renouvelables. Le regroupement d’énergie verte et les parcs solaires à proximité des campus améliorent la durabilité énergétique. Ces partenariats d’investissement accélèrent les délais de livraison et améliorent le partage des risques.

Segmentation du Marché

Par Type d’Infrastructure

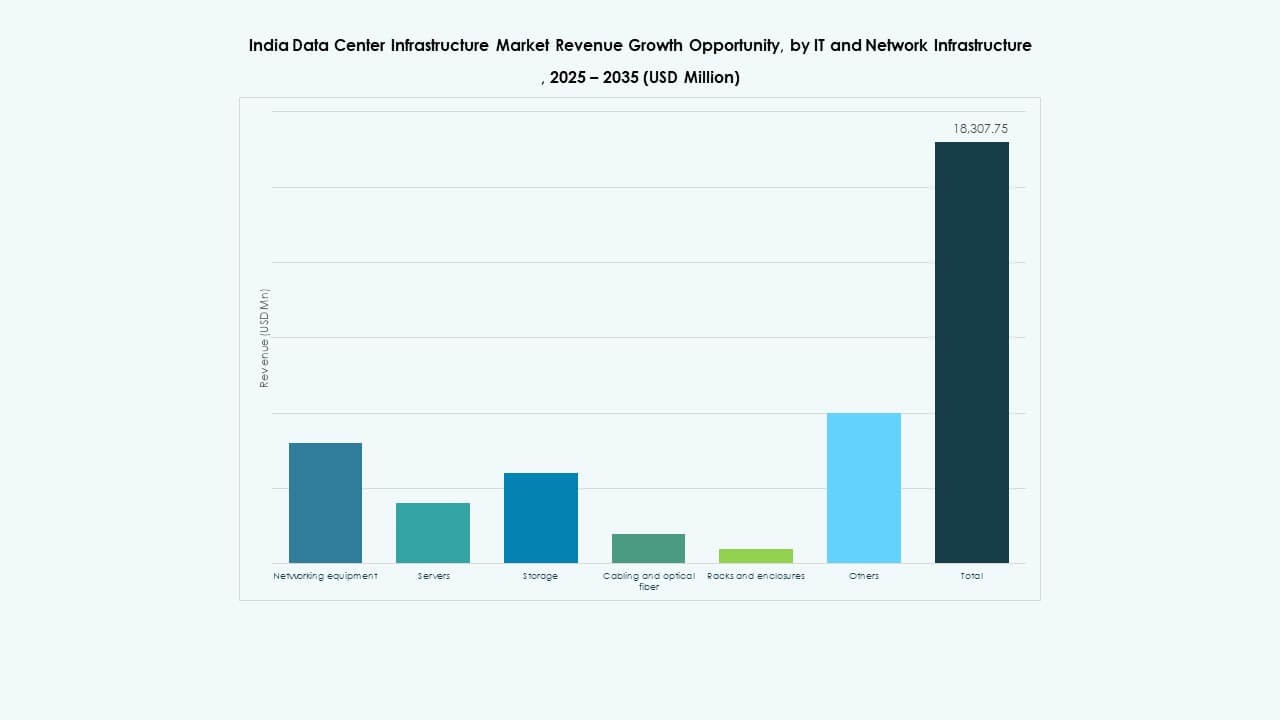

Le marché de l’infrastructure des centres de données en Inde comprend l’infrastructure électrique, mécanique, civile et informatique, avec l’infrastructure électrique détenant la part dominante. Les systèmes électriques tels que les onduleurs, les appareillages de commutation et les unités de secours représentent la plus grande dépense en raison de l’intensité énergétique élevée. L’infrastructure informatique et réseau suit, stimulée par les besoins croissants en IA et en traitement cloud. Les systèmes mécaniques et civils gagnent en pertinence pour le refroidissement, l’intégrité structurelle et la modularité. La croissance est forte dans tous les types, soutenue par l’adoption à grande échelle et par les entreprises.

Par Infrastructure Électrique

Les systèmes UPS dominent le segment de l’infrastructure électrique en raison de leur rôle crucial dans l’assurance d’un temps de fonctionnement continu. Les unités de distribution d’énergie et les appareillages de commutation sont également significatifs, car une densité de rack plus élevée augmente la complexité de la charge. Les systèmes de stockage d’énergie par batterie gagnent en traction pour la durabilité et la flexibilité de secours. Le marché de l’infrastructure des centres de données en Inde adopte des systèmes UPS lithium-ion et modulaires. Les connexions au réseau et l’approvisionnement en transformateurs restent une priorité lors de la planification des sites. La croissance dépend des charges de travail intensives en énergie et de la pression réglementaire pour l’intégration des énergies propres.

Par Infrastructure Mécanique

Les unités de refroidissement dominent le segment de l’infrastructure mécanique en raison de l’augmentation de la production de chaleur des serveurs. Les refroidisseurs, les systèmes de confinement et la conception efficace du flux d’air sont essentiels pour la gestion thermique. Les pompes et les systèmes de tuyauterie sont cruciaux pour l’eau glacée et le refroidissement liquide. Le marché de l’infrastructure des centres de données en Inde intègre le refroidissement évaporatif indirect et les systèmes d’immersion liquide dans les nouvelles constructions. Les racks d’entraînement AI à haute densité stimulent la demande pour un refroidissement avancé. Les systèmes de confinement améliorent l’utilisation de l’énergie et la gestion du flux d’air. L’efficacité mécanique soutient les objectifs ESG et de disponibilité.

Par Infrastructure Civile / Structurelle & Architecturale

La préparation du site, les fondations et les enveloppes de bâtiment forment le cœur de ce segment. Les bâtiments modulaires, les planchers surélevés et les superstructures soutiennent des expansions évolutives et par phases. Le marché de l’infrastructure des centres de données en Inde préfère les bâtiments préfabriqués dans les zones urbaines. Les travaux civils s’alignent sur les normes de sécurité sismique, éolienne et incendie. Les planchers surélevés permettent un acheminement efficace des câbles et de l’air. Les systèmes modulaires réduisent le temps de construction et améliorent le contrôle des coûts. La résistance structurelle et le nivellement du site influencent les choix de conception, en particulier dans les constructions à plusieurs étages.

Par Infrastructure Informatique & Réseau

Les serveurs et le stockage dominent ce segment, stimulés par l’IA, l’analytique et les charges de travail à haut débit. Les équipements de réseau et le câblage suivent à mesure que les interconnexions des centres de données s’étendent. Le marché de l’infrastructure des centres de données en Inde nécessite des solutions de calcul évolutives et économes en énergie. La fibre optique à haute vitesse et les conceptions de câblage redondant soutiennent le routage du trafic. Les racks et les enceintes évoluent pour une densité plus élevée. L’intégration de PDU intelligents améliore la surveillance de l’alimentation. La croissance provient du cloud public, des charges de travail privées et de la prestation de services localisés.

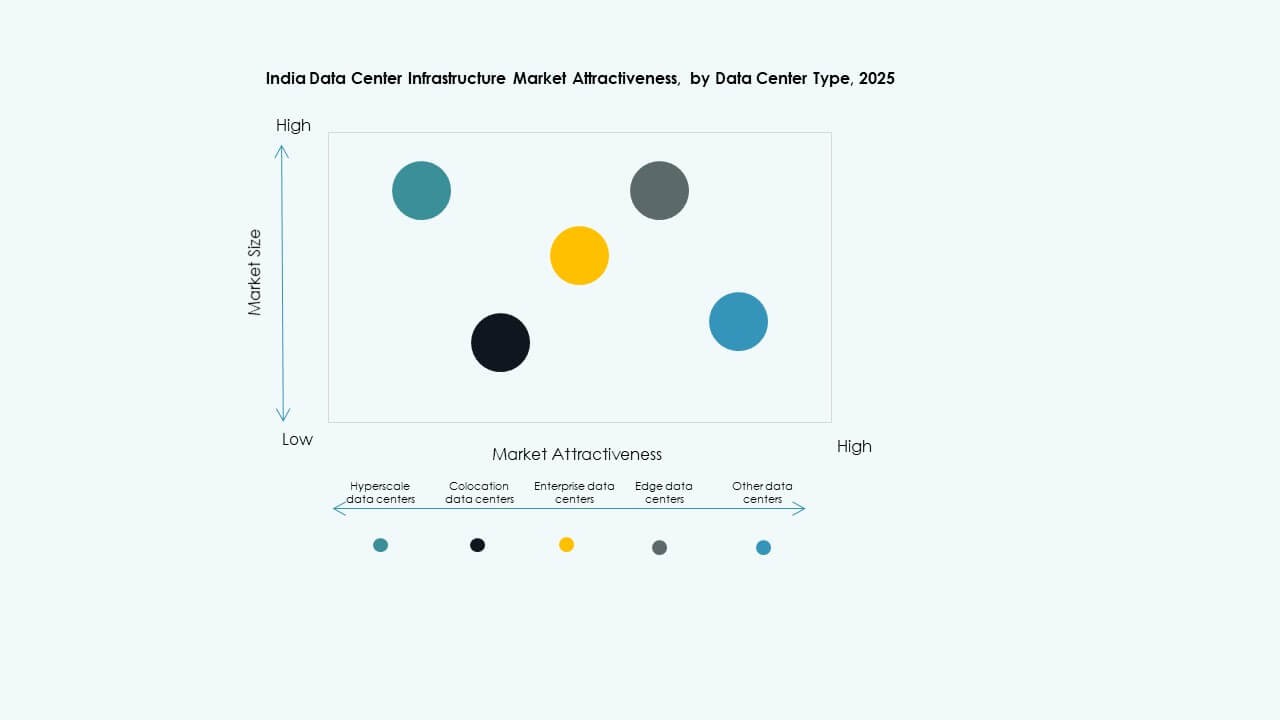

Par Type de Centre de Données

Les centres de données hyperscale dominent le marché en raison de la forte demande des fournisseurs de cloud et de contenu. Les installations de colocation connaissent une croissance stable alors que les clients d’entreprise recherchent une infrastructure évolutive et externalisée. Le marché de l’infrastructure des centres de données en Inde assiste au développement d’installations de périphérie dans les villes de niveau 2. Les constructions d’entreprise et modulaires se poursuivent pour des secteurs industriels spécifiques. La classification par niveau stimule la différenciation des conceptions. Les nœuds de périphérie soutiennent la 5G et les applications en temps réel. Hyperscale et périphérie forment les deux piliers de l’expansion future.

Par Modèle de Livraison

Les modèles clé en main et conception-construction (EPC) dominent le segment de la livraison en raison de la rapidité et de la certitude des coûts. Les solutions modulaires fabriquées en usine gagnent du terrain pour les sites de périphérie et plus petits. Le marché de l’infrastructure des centres de données en Inde utilise des modèles de rénovation et de mise à niveau pour moderniser les installations héritées. La gestion de la construction convient aux opérateurs ayant une capacité de conception interne. Les modèles EPC modulaires permettent une expansion en plusieurs phases avec des systèmes préfabriqués. Le choix de la livraison dépend du calendrier, de l’échelle et des exigences des locataires.

Par Type de Niveau

Les installations de niveau 3 dominent en raison de l’équilibre entre le temps de disponibilité et l’efficacité des coûts. Les sites de niveau 4 se développent dans des secteurs critiques comme la banque, la défense et la santé. Les modèles de niveau 2 et de niveau 1 sont utilisés pour le traitement de périphérie et régional. Le marché de l’infrastructure des centres de données en Inde aligne le type de niveau avec les SLA et la conformité des clients. La conception de la redondance influence les besoins en énergie et en refroidissement. Les transitions de niveau 3 à 4 augmentent dans les sites hyperscale. La classification par niveau garantit la cohérence entre la conception et les opérations.

Aperçus Régionaux

Aperçus Régionaux

L’ouest de l’Inde mène le marché avec une forte connectivité métropolitaine et une proximité des atterrissages sous-marins

L’ouest de l’Inde détient la plus grande part du marché de l’infrastructure des centres de données en Inde, représentant près de 38 % de la capacité totale. Mumbai est le principal hub en raison de ses atterrissages de câbles sous-marins, de la proximité du quartier financier et de l’accès à l’énergie. Pune soutient les expansions hyperscale avec des terrains disponibles et un meilleur contrôle des coûts. Le Gujarat offre des ZES et une intégration des énergies renouvelables pour les utilisateurs à forte consommation d’énergie. L’ouest de l’Inde continue d’attirer des investissements de la part des FPI et des entreprises de plateformes mondiales. Il joue un rôle vital dans le trafic de données international et les applications sensibles à la latence.

- Par exemple, Amazon Web Services (AWS) a signé un accord avec le gouvernement du Telangana en décembre 2025 pour investir 7 milliards USD sur 14 ans afin d’étendre l’infrastructure cloud et des centres de données à Hyderabad, renforçant la région AWS Asie-Pacifique (Hyderabad) et soutenant les services numériques à travers l’Inde

Le sud de l’Inde émerge comme une zone à forte croissance avec des projets d’expansion hyperscale et cloud

Le sud de l’Inde contribue à environ 30 % du marché, porté par Chennai, Bengaluru et Hyderabad. Chennai bénéficie de la connectivité sous-marine et de la proximité du port. Bengaluru est en tête en matière de consommation de données d’entreprise et d’adoption du cloud. Hyderabad connaît une activité hyperscale grâce aux incitations de l’État et à la présence de parcs informatiques. Le marché de l’infrastructure des centres de données en Inde voit un investissement croissant dans le sud de la part d’AWS, Microsoft et CtrlS. Le soutien gouvernemental et la disponibilité de talents locaux améliorent la rapidité d’exécution. Les États du sud prévoient plusieurs parcs de centres de données avec des corridors électriques dédiés.

- Par exemple, CtrlS Bangalore DC1 dispose de 1 848 racks dans une structure B1+G+7+Terrasse avec une capacité électrique de 12 MW et une sécurité en neuf zones.

L’Inde du Nord et de l’Est s’étend pour les applications Edge, d’entreprise et du secteur public

L’Inde du Nord représente 20 %, avec Delhi NCR comme principal hub. La demande du secteur public, les services cloud et la consommation de contenu soutiennent la région. L’Inde de l’Est, avec une part de 12 %, reste sous-pénétrée mais gagne en traction pour les applications Edge et gouvernementales. Kolkata voit une croissance dans les projets cloud pour les services financiers et l’éducation. Le marché de l’infrastructure des centres de données en Inde s’étend à Lucknow, Bhubaneswar et Patna pour une couverture régionale. Les initiatives nationales en matière de fibre améliorent la capacité d’interconnexion dans ces zones. L’infrastructure localisée assure une répartition géographique équilibrée de la capacité.

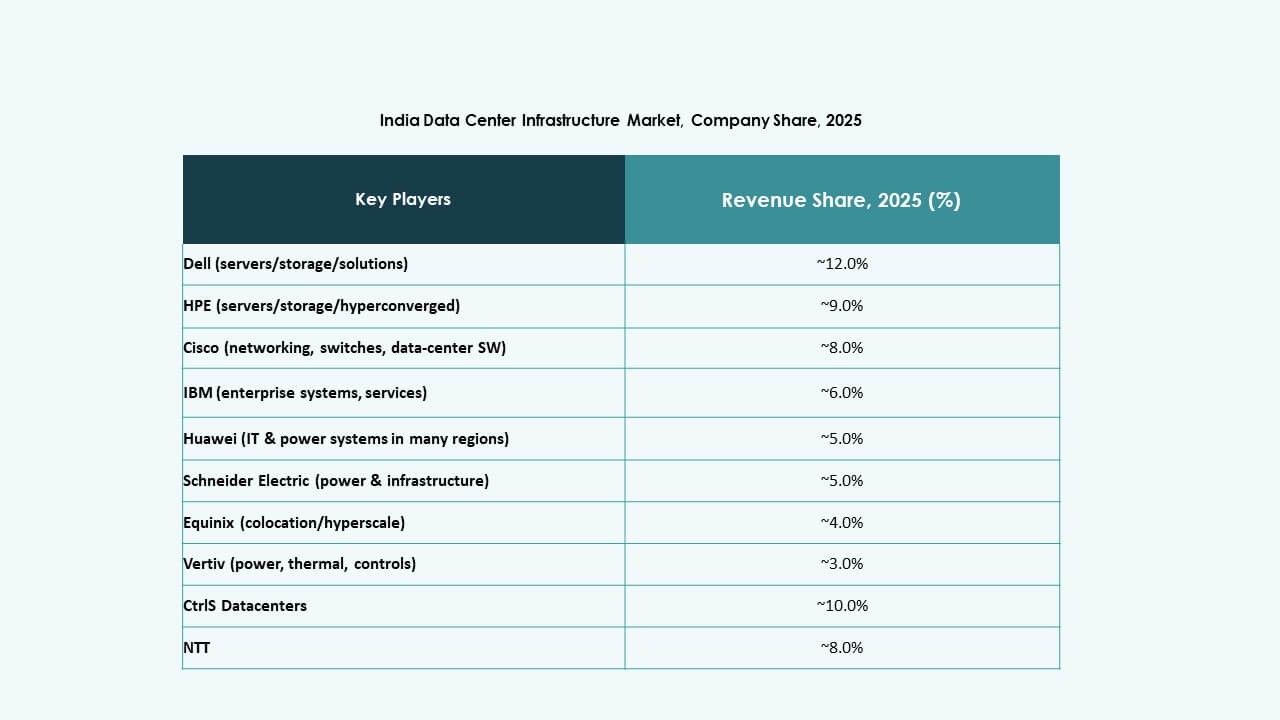

Informations Compétitives :

- CtrlS Datacenters

- NTT

- STT GDC India

- AdaniConneX

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Delta Electronics

- Huawei Technologies Co., Ltd.

- IBM

Le marché de l’infrastructure des centres de données en Inde est marqué par une forte concurrence entre les OEM mondiaux, les opérateurs régionaux et les fournisseurs de services diversifiés. CtrlS, NTT, STT GDC et AdaniConneX dominent la propriété et l’expansion des installations, ciblant à la fois les clients hyperscale et de colocation. Les acteurs mondiaux comme Equinix et IBM étendent leur présence grâce à des partenariats stratégiques et à la construction de campus. Schneider Electric et Vertiv dominent l’infrastructure d’alimentation et de refroidissement, offrant des systèmes modulaires et écoénergétiques. Huawei et Delta se concentrent sur les systèmes électriques intégrés et les unités préfabriquées pour les grands déploiements. Les entreprises rivalisent sur l’efficacité énergétique, l’assurance de disponibilité et la flexibilité d’échelle. Cela offre des possibilités de collaboration intersectorielle entre les fournisseurs de technologies, les entreprises de construction et les développeurs d’énergies renouvelables. La différenciation des fournisseurs dépend de plus en plus de la livraison clé en main, de l’intégration des énergies renouvelables et des outils d’automatisation soutenant l’efficacité opérationnelle à long terme.

Développements récents :

- En décembre 2025, AdaniConneX a incorporé une nouvelle filiale détenue à 100 %, AdaniConneX Hyderabad Three Limited, dédiée à la construction, au développement et à l’exploitation de centres de données dans le cadre de son expansion dans le secteur des infrastructures numériques en Inde.

- En novembre 2025, CtrlS Datacenters et NTPC Green Energy ont signé un protocole d’accord stratégique pour établir conjointement des projets d’énergie renouvelable connectés au réseau avec une capacité allant jusqu’à 2 GW par le biais de développements en friche ou d’acquisitions, visant à fournir de l’énergie verte aux installations de CtrlS à New Delhi et Hyderabad.

- En octobre 2025, CtrlS Datacenters a reçu la reconnaissance de Frost & Sullivan pour la stratégie concurrentielle en Inde 2025 pour ses expansions, y compris de nouveaux lancements à Patna, Hyderabad, Chennai et Kolkata, ainsi que des partenariats avec Oracle, Google Cloud, ConnectiviTree et Genie Networks.

- En octobre 2025, Airtel s’est associé à Google pour établir le premier méga hub d’IA et centre de données en Inde à Vizag, comprenant une installation de gigawatt pour les charges de travail d’IA, une station d’atterrissage de câbles sous-marins et des réseaux de fibre optique à haute vitesse.