Zusammenfassung:

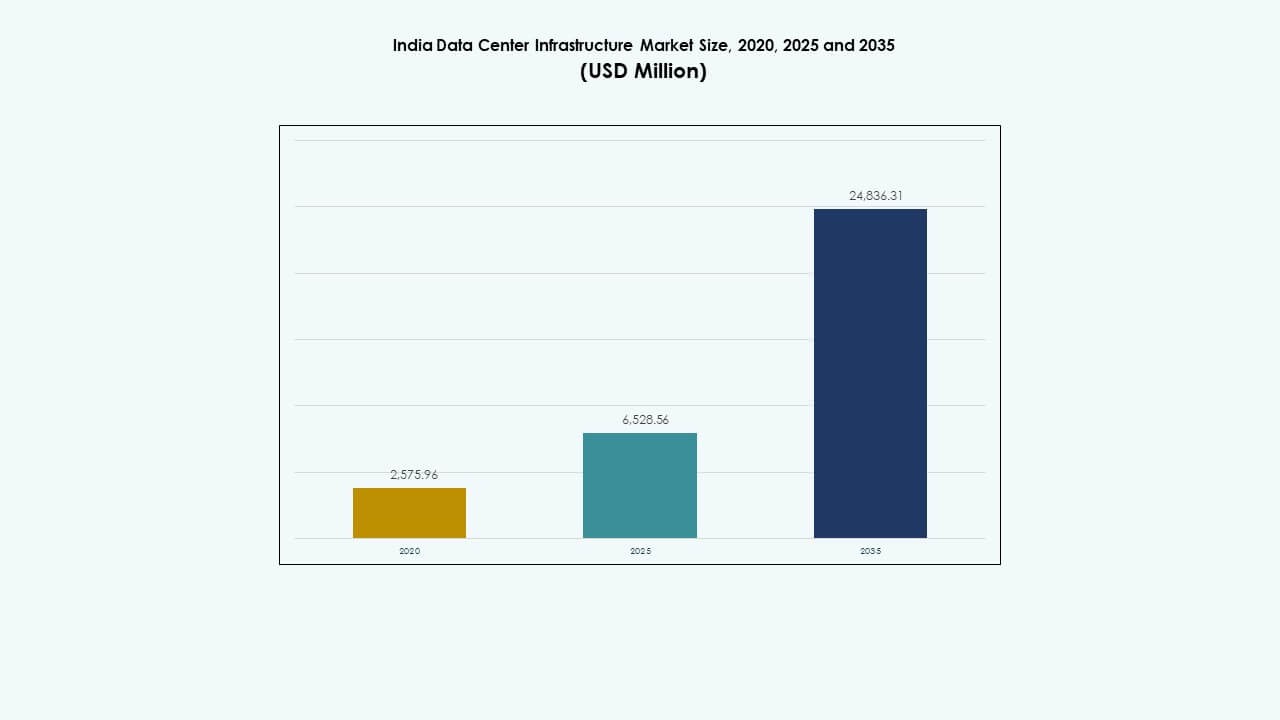

Der Markt für Rechenzentrumsinfrastruktur in Indien wurde 2020 mit 2.575,96 Millionen USD bewertet, stieg bis 2025 auf 6.528,56 Millionen USD und wird voraussichtlich bis 2035 24.836,31 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 14,23 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur in Indien 2025 |

USD 6.528,56 Millionen |

| Markt für Rechenzentrumsinfrastruktur in Indien, CAGR |

14,23 % |

| Marktgröße der Rechenzentrumsinfrastruktur in Indien 2035 |

USD 24.836,31 Millionen |

Der Markt wird durch einen Anstieg der Cloud-Dienste, KI-Arbeitslasten, 5G-Einführungen und die Nachfrage nach latenzarmer Datenverarbeitung angetrieben. Unternehmen modernisieren ihre IT-Systeme mit skalierbarer, hybrider Infrastruktur, um das wachsende digitale Verkehrsaufkommen zu bewältigen. Vorschriften zur Datenlokalisierung und staatlich geführte digitale Initiativen treiben langfristige Investitionen voran. Nachhaltigkeitsziele drängen Betreiber zu energieeffizienten Designs und erneuerbarer Integration. Diese Veränderungen machen den Markt für Rechenzentrumsinfrastruktur in Indien strategisch wichtig für Hyperscaler, Investoren und Infrastrukturanbieter.

Westindien, angeführt von Mumbai und Pune, dominiert den Markt aufgrund starker Konnektivität, Landungen von Unterseekabeln und Zugang zu Strom. Südliche Städte wie Chennai, Hyderabad und Bengaluru sind schnell wachsende Zentren, unterstützt durch Hyperscale-Investitionen und unterstützende staatliche Richtlinien. Nördliche und östliche Regionen, einschließlich Delhi NCR und Kolkata, gewinnen durch die Nachfrage des öffentlichen Sektors und Edge-Deployments an Bedeutung. Städte der zweiten Ebene entwickeln sich aufgrund verbesserter Glasfasernetze und niedrigerer Grundstückskosten zu Edge-Zonen.

Marktdynamik:

Marktdynamik:

Wachsende Cloud-Adoption und KI-Integration treiben Investitionen in skalierbare Infrastruktur in Unternehmen voran

Der Markt für Rechenzentrumsinfrastruktur in Indien wächst aufgrund zunehmender Cloud-Arbeitslasten, KI-Training und digitaler Dienste. Die Einführung von öffentlichen und privaten Clouds treibt die Nachfrage nach Hyperscale-Einrichtungen mit skalierbarer, leistungsstarker Infrastruktur an. Organisationen modernisieren ihre Kernsysteme, um virtualisierte Umgebungen und fortschrittliche Analysen zu unterstützen. KI-Arbeitslasten und generative Modelle erfordern dichte GPU-Cluster und latenzarme Architekturen. Die IT-Ausgaben verlagern sich von veralteter Hardware zu softwaredefinierten und cloud-nativen Lösungen. Die steigende Nachfrage nach Edge-Verarbeitung beschleunigt Investitionen in regionale Knotenpunkte. Staatliche Digitalprogramme erhöhen das Verkehrsaufkommen und den Rechenbedarf. Unternehmen und Hyperscaler konzentrieren sich auf hybride Modelle, die öffentliche, private und Edge-Deployments kombinieren. Es bleibt eine strategische Investition für Effizienz und Geschäftskontinuität.

- Zum Beispiel hat Reliance Jio 2022 in Jamnagar und Nagpur 10 MW Jio-Azure Cloud-Rechenzentren in Betrieb genommen. Die Einführung von Public- und Private-Clouds treibt die Nachfrage nach Hyperscale-Einrichtungen mit skalierbarer, leistungsstarker Infrastruktur an.

Regierungspolitiken, Anreize und Lokalisierungsnormen beschleunigen das Infrastrukturwachstum in den Bundesstaaten

Die Regierung bietet günstige politische Rahmenbedingungen, einschließlich Rechenzentrum-Park-Schemata und Anerkennung des Infrastrukturstatus. Bundesstaaten wie Uttar Pradesh, Maharashtra und Tamil Nadu bieten Landzuschüsse, Stempelsteuerbefreiungen und Stromtarifrabatte. Diese Anreize ziehen sowohl inländische als auch globale Rechenzentrumsbetreiber an. Datenlokalisierungsverordnungen drängen Unternehmen dazu, Daten innerhalb der nationalen Grenzen zu hosten und zu verarbeiten. Der indische Rechenzentrumsinfrastrukturmarkt profitiert von stabiler Nachfrage in den Bereichen Banken, Telekommunikation, Gesundheitswesen und E-Commerce. Die Digitalisierung des öffentlichen Sektors, Aadhaar-gebundene Dienste und digitales Banking verstärken den Infrastrukturbedarf. Anreize ähnlich wie in Sonderwirtschaftszonen und 100% FDI-Zulassung in IT-Infrastruktur verbessern den Kapitalzufluss. Lokale Partnerschaften mit Energieanbietern unterstützen die Stromversorgung in aufstrebenden Zonen. Die Abstimmung der Politik verbessert die langfristige Attraktivität des Marktes.

- Zum Beispiel unterzeichnete die Regierung von Maharashtra im Januar 2024 ein MoU mit der Adani Group zur Entwicklung von 1 GW Hyperscale-Rechenzentrumsinfrastruktur in Navi Mumbai und Pune, um die digitalen Wirtschaftsziele des Staates zu unterstützen.

Digitale Transformation in verschiedenen Branchen stärkt die Nachfrage nach Multi-Sektor-Infrastruktur

Einzelhandel, Fertigung, BFSI, Medien und Regierungssektoren wechseln zu digital-first Geschäftsmodellen. Digitale Zahlungssysteme, Echtzeit-Logistikplattformen und OTT-Inhaltsbereitstellung erfordern robuste Backend-Computing. Der indische Rechenzentrumsinfrastrukturmarkt unterstützt diesen Wandel mit skalierbarer Rechen-, Speicher- und Netzwerkkapazität. Unternehmen priorisieren die Reduzierung der Latenz und die Sicherstellung der Betriebszeit über ihre Standorte hinweg. Smart-City-Projekte und E-Governance-Lösungen benötigen lokalisierte Verarbeitung und sichere Speicherung. Unternehmen wechseln zu containerisierten Anwendungsumgebungen, was die Rack-Dichte und den Strombedarf erhöht. Das Wachstum von digitalen Startups und Einhörnern fördert die Einführung von Colocation- und modularen Einrichtungen. Branchenspezifische regulatorische Compliance-Anforderungen treiben die Nachfrage nach sicherem und konformem Hosting. Die Nachfragevielfalt über verschiedene Sektoren hinweg verbessert die Marktstabilität und das Wachstumspotenzial.

Edge Computing, 5G-Einführungen und städtische Datenbedürfnisse treiben die dezentrale Infrastrukturentwicklung voran

Die Einführung von 5G löst neue Low-Latency-Anwendungsfälle in den Bereichen IoT, Smart Grids und Telemedizin aus. Edge-Rechenzentren reduzieren den Backhaul-Verkehr und unterstützen die sofortige Verarbeitung in der Nähe der Nutzer. Der indische Rechenzentrumsinfrastrukturmarkt expandiert in Tier-2-Städte für Leistungsgewinne auf der letzten Meile. Anwendungen wie vernetzte Mobilität, Fernoperationen und industrielles IoT profitieren von in der Nähe der Nutzer befindlicher Infrastruktur. Telekommunikationsunternehmen setzen Mini-Datenzentren ein, um Echtzeitarbeitslasten zu bedienen. Die Planung der städtischen digitalen Infrastruktur umfasst Edge-Knoten für intelligente Überwachungs- und Verkehrssysteme. Modulare und containerbasierte Setups ermöglichen eine schnellere Bereitstellung in der Nähe von Nachfragezonen. Lokale Cloud-Dienste verbessern den Zugang für KMU und regionale Unternehmen. Edge-Investitionen stimmen mit nationalen Konnektivitäts- und digitalen Gleichheitszielen überein.

Markttrends

Markttrends

Anstieg des Baus von Hyperscale-Einrichtungen in städtischen und vorstädtischen Gebieten

Hyperscale-Betreiber treiben einen Bauboom in den wichtigsten Metropolen und aufstrebenden Regionen Indiens voran. In Mumbai, Chennai und Hyderabad werden kontinuierlich Einrichtungen mit einer Kapazität von über 25 MW eröffnet. Entwickler bevorzugen große Grundstücke in der Nähe von Stromnetzen und Unterseekabel-Landestationen. Langfristige Mietverträge und Anker-Mieterbindungen reduzieren das Finanzierungsrisiko von Projekten. Es zieht weiterhin globale REITs, Staatsfonds und Infrastrukturinvestoren an. Der indische Markt für Rechenzentrumsinfrastruktur unterstützt integrierte Campus mit gemeinsamer elektrischer und mechanischer Infrastruktur. Vorgefertigte modulare Designs verkürzen die Markteinführungszeit. Nachhaltigkeitszertifizierungen werden zu einer Standardanforderung für Hyperscale-Anlagen. Betreiber betonen Energieeffizienz und Flächennutzungsmetriken in der Planungsphase.

Nachhaltigkeit, Energieeffizienz und erneuerbare Integration prägen Investitionspläne für Einrichtungen

Betreiber richten die Infrastrukturplanung an kohlenstoffneutralen und net-zero Zielen aus. Der Einkauf von grünem Strom durch offenen Zugang und eigene Solar-/Windprojekte nimmt zu. Der indische Markt für Rechenzentrumsinfrastruktur reagiert auf steigenden ESG-Druck, indem er architektonische Lösungen mit niedrigem PUE priorisiert. Der Einsatz von Flüssigkeitskühlung, indirekten Verdunstungssystemen und Kaltwasserleitungen nimmt zu. Batteriespeichersysteme werden mit USV für Netzstabilisierung integriert. Entwickler übernehmen energieeffiziente Stromverteilungsdesigns und intelligente PDUs. LEED-, IGBC- und EDGE-Zertifizierungen werden zu Standardmetriken. Die Infrastrukturplanung umfasst Lebenszyklus-Kohlenstoffanalysen und Prinzipien des zirkulären Designs. Der Einkauf erneuerbarer Energien hilft, Scope-2-Emissionen zu reduzieren und langfristige Tarifstabilität zu gewährleisten.

Upgrade der Rack-Dichte und Hochleistungsausrüstung treiben die elektrische Modernisierung voran

Der Stromverbrauch pro Rack ist mit KI- und HPC-Workloads, die 15–40 kW pro Rack erfordern, gestiegen. Betreiber rüsten USV-, PDU- und Schaltsysteme auf, um höhere Lasten effizient zu bewältigen. Der indische Markt für Rechenzentrumsinfrastruktur integriert skalierbare elektrische Designs, um eine schrittweise Erweiterung zu unterstützen. Der Einsatz von modularen USV, Lithium-Ionen-Batteriebänken und Busway-Systemen nimmt zu. Einrichtungen setzen intelligente Überwachungssysteme für Lastenausgleich und vorausschauende Wartung ein. Stromnutzungsmuster beeinflussen die Layoutplanung und Eindämmungsstrategien. Netzanschlüsse werden mit doppelten Einspeisungen und der Nähe zu Umspannwerken verstärkt. Intelligente Strombackup-Systeme bieten Energieeinsicht und reduzieren das Betriebsrisiko. Elektrische Effizienz wird zu einem entscheidenden Unterscheidungsmerkmal für wettbewerbsfähige Colocation-Preise.

Aufstieg der softwaredefinierten Infrastruktur und DCIM für Automatisierung und Optimierung

Software-definierte Netzwerke, Speicher und Rechenleistung gestalten das traditionelle Facility-Management neu. Betreiber nutzen DCIM (Data Center Infrastructure Management)-Plattformen für Echtzeit-Transparenz und -Kontrolle. Der indische Markt für Rechenzentrumsinfrastruktur integriert KI/ML-gestützte Tools, um den Energieverbrauch zu optimieren und Ausfälle vorherzusagen. Digitale Zwillinge modellieren Luftstrom, Stromfluss und Kapazitätsauslastung vor der Implementierung. APIs ermöglichen automatisierte Bereitstellung, Ressourcenallokation und Ticketing-Workflows. Einrichtungen setzen auf KI-basierte Sicherheitsüberwachung und biometrische Zugangskontrolle. Intelligente Infrastruktur ermöglicht Fernverwaltung und Arbeitslastverlagerung bei Ausfällen. Virtualisierung erstreckt sich auf Entscheidungen zur Kühlung und Stromversorgung. Dieser Trend verbessert die Betriebszeit, senkt die Betriebskosten (OPEX) und verbessert die Umweltleistung an allen Standorten.

Marktherausforderungen

Marktherausforderungen

Verfügbarkeit von Strom, Zuverlässigkeit des Netzes und Hürden bei der Landbeschaffung in Hochbedarfszonen

Die Stromversorgung bleibt eine zentrale Herausforderung in Tier-1-Städten, in denen die Nachfrage das Netzangebot übersteigt. In städtischen Zonen kommt es zu Verzögerungen bei der Genehmigung von Umspannwerken und Stromabnahmegenehmigungen. Der indische Markt für Rechenzentrumsinfrastruktur hat mit langen Vorlaufzeiten für die Lieferung von Transformatoren und Schaltanlagen zu kämpfen. Dieselbasierte Notstromversorgung zieht Emissionsprüfungen und regulatorische Verzögerungen nach sich. Der Landerwerb in der Nähe von Unterseekabel-Landestationen ist kostenintensiv und fragmentiert. Streitigkeiten über Zoneneinteilung, Umweltgenehmigungen und Pachtlaufzeiten erschweren die Standortentwicklung. Verzögerungen in Ein-Fenster-Genehmigungssystemen beeinflussen die Projektzeitpläne. Die Koordination von Versorgungsunternehmen, Transformatorenkapazität und Planung von Stromkorridoren hinken in neuen Metrozonen hinterher. Stromintensive Arbeitslasten veranlassen Betreiber, trotz Konnektivitätskompromissen grüne Standorte zu erkunden.

Fachkräfte, Importabhängigkeit und Einschränkungen in der Komponentenlieferkette

Indien ist auf globale Anbieter für fortschrittliche Kühleinheiten, USV-Systeme und spezialisierte Server-Racks angewiesen. Importverzögerungen, Währungsschwankungen und logistische Probleme beeinflussen die Beschaffungszyklen. Der indische Markt für Rechenzentrumsinfrastruktur sieht sich mit einer begrenzten lokalen Fertigung für Tier-3- und Tier-4-zertifizierte Systeme konfrontiert. Der Mangel an Fachkräften in spezialisierten Bereichen wie HLK, Elektrodesign und BMS-Integration verlangsamt die Projektausführung. Betreiber benötigen geschulte Teams für das Management von Ferninfrastrukturen, insbesondere an Edge-Standorten. Maßgeschneiderte regulatorische Rahmenwerke für Rechenzentrumskomponenten entwickeln sich noch. Herausforderungen bei Hardware-Kompatibilität und Integration verzögern die Einführung hybrider Systeme. Die Standardisierung über Anbieter-Ökosysteme hinweg bleibt gering, was die Effizienz modularer Bauweisen beeinträchtigt. Diese Lücken in der Versorgung und bei den Fähigkeiten erhöhen das Betriebsrisiko und die Kostenüberhänge.

Marktchancen

Anstieg der KI-Arbeitslasten und nationale Cloud-Programme treiben die Nachfrage nach hochdichten Einrichtungen an

KI, ML und groß angelegte Trainingsmodelle erfordern dichtere Rechencluster und fortschrittliches Wärmemanagement. Der indische Markt für Rechenzentrumsinfrastruktur unterstützt diese Anforderungen mit GPU-fähigen Racks und der Einführung von Flüssigkeitskühlung. Nationale Cloud-Initiativen schaffen neue Möglichkeiten in den Bereichen Regierung, Verteidigung und Bildung. Betreiber können langfristige Ankerverträge mit öffentlichen Auftraggebern aufbauen. Edge-to-Core-Infrastrukturplattformen verbessern die Zugänglichkeit in halb-urbanen Zonen.

Anstieg der Finanzinvestitionen, Immobilienzusammenarbeit und RE-Integration fördert langfristiges Wachstum

Private-Equity- und Infrastrukturfonds investieren in Rechenzentrums-REITs, Plattformunternehmen und Bauprojekte. Lokale RE-Entwickler arbeiten mit globalen Hyperscalern für die Aggregation von erschlossenem Land zusammen. Der indische Markt für Rechenzentrumsinfrastruktur zieht durch Rahmenwerke für erneuerbare Beschaffung Interesse an. Bündelung von grünem Strom und Solarparks in der Nähe von Campus verbessern die Energie-Nachhaltigkeit. Diese Investitionspartnerschaften beschleunigen Lieferzeiten und verbessern die Risikoteilung.

Marktsegmentierung

Nach Infrastrukturtyp

Der indische Markt für Rechenzentrumsinfrastruktur umfasst elektrische, mechanische, zivile und IT-Infrastrukturen, wobei die elektrische Infrastruktur den dominierenden Anteil hält. Elektrische Systeme wie USV, Schaltanlagen und Backup-Einheiten machen aufgrund der hohen Energieintensität den größten Anteil der Ausgaben aus. IT- und Netzwerk-Infrastrukturen folgen, angetrieben durch wachsende KI- und Cloud-Verarbeitungsbedarfe. Mechanische und zivile Systeme gewinnen an Bedeutung für Kühlung, strukturelle Integrität und Modularität. Das Wachstum ist in allen Typen stark, unterstützt durch Hyperscale- und Unternehmensadoption.

Nach elektrischer Infrastruktur

USV-Systeme dominieren das Segment der elektrischen Infrastruktur aufgrund ihrer kritischen Rolle bei der Sicherstellung kontinuierlicher Betriebszeit. Stromverteilungseinheiten und Schaltanlagen sind ebenfalls bedeutend, da höhere Rack-Dichte die Lastkomplexität erhöht. Energiespeichersysteme auf Batteriebasis gewinnen an Bedeutung für Nachhaltigkeit und Backup-Flexibilität. Der indische Markt für Rechenzentrumsinfrastruktur setzt auf Lithium-Ionen- und modulare USV-Systeme. Netzanschlüsse und Transformatorenbeschaffung bleiben bei der Standortplanung eine Priorität. Das Wachstum hängt von energieintensiven Arbeitslasten und dem regulatorischen Druck zur Integration sauberer Energie ab.

Nach mechanischer Infrastruktur

Kühlungseinheiten führen das Segment der mechanischen Infrastruktur an, aufgrund der steigenden Wärmeabgabe von Servern. Kältemaschinen, Containment-Systeme und effizientes Luftstromdesign sind entscheidend für das Wärmemanagement. Pumpen- und Rohrleitungssysteme sind entscheidend für gekühltes Wasser und Flüssigkeitskühlung. Der indische Markt für Rechenzentrumsinfrastruktur integriert indirekte Verdunstungskühlung und Flüssigkeitsimmersionssysteme in neueren Bauten. Hochdichte KI-Trainingsracks treiben die Nachfrage nach fortschrittlicher Kühlung an. Containment-Systeme verbessern den Energieverbrauch und das Luftstrommanagement. Mechanische Effizienz unterstützt ESG- und Betriebszeitziele.

Nach ziviler / struktureller & architektonischer Infrastruktur

Standortvorbereitung, Fundamente und Gebäudehüllen bilden den Kern dieses Segments. Modulare Gebäude, Doppelböden und Superstrukturen unterstützen skalierbare, phasenweise Erweiterungen. Der indische Markt für Rechenzentrumsinfrastruktur bevorzugt vorgefertigte Gebäude in städtischen Zonen. Zivile Arbeiten entsprechen seismischen, Wind- und Brandschutznormen. Doppelböden ermöglichen effiziente Kabel- und Luftführung. Modulare Systeme reduzieren die Bauzeit und verbessern die Kostenkontrolle. Strukturelle Stärke und Standortbewertung beeinflussen Designentscheidungen, insbesondere bei mehrstöckigen Bauten.

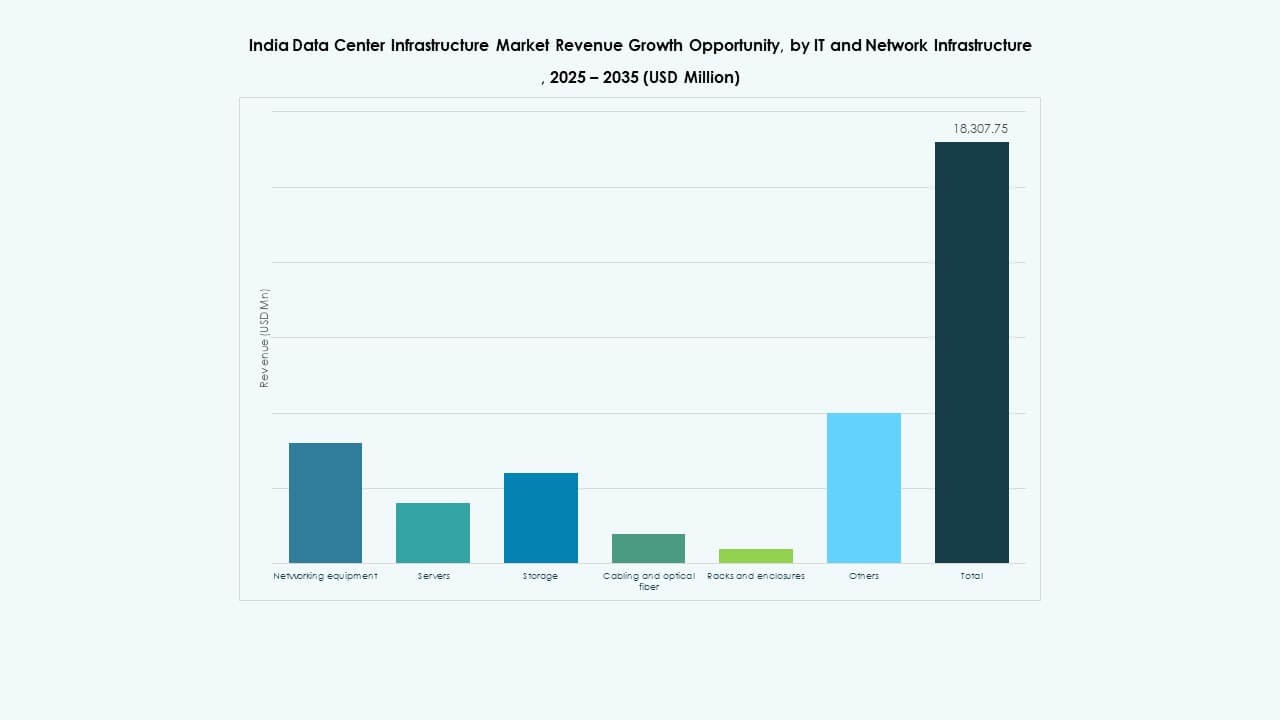

Nach IT- & Netzwerkinfrastruktur

Server und Speicher führen dieses Segment an, angetrieben durch KI, Analysen und hochdurchsatzstarke Arbeitslasten. Netzwerkausrüstung und Verkabelung folgen, da sich die Datenzentrum-Verbindungen ausweiten. Der indische Markt für Datenzentrumsinfrastruktur erfordert skalierbare, energieeffiziente Rechenleistung. Hochgeschwindigkeits-Glasfaser und redundante Verkabelungsdesigns unterstützen die Verkehrsführung. Racks und Gehäuse entwickeln sich für höhere Dichte. Die Integration von intelligenten PDU verbessert die Leistungsüberwachung. Wachstum resultiert aus öffentlicher Cloud, privaten Arbeitslasten und lokalisierter Servicebereitstellung.

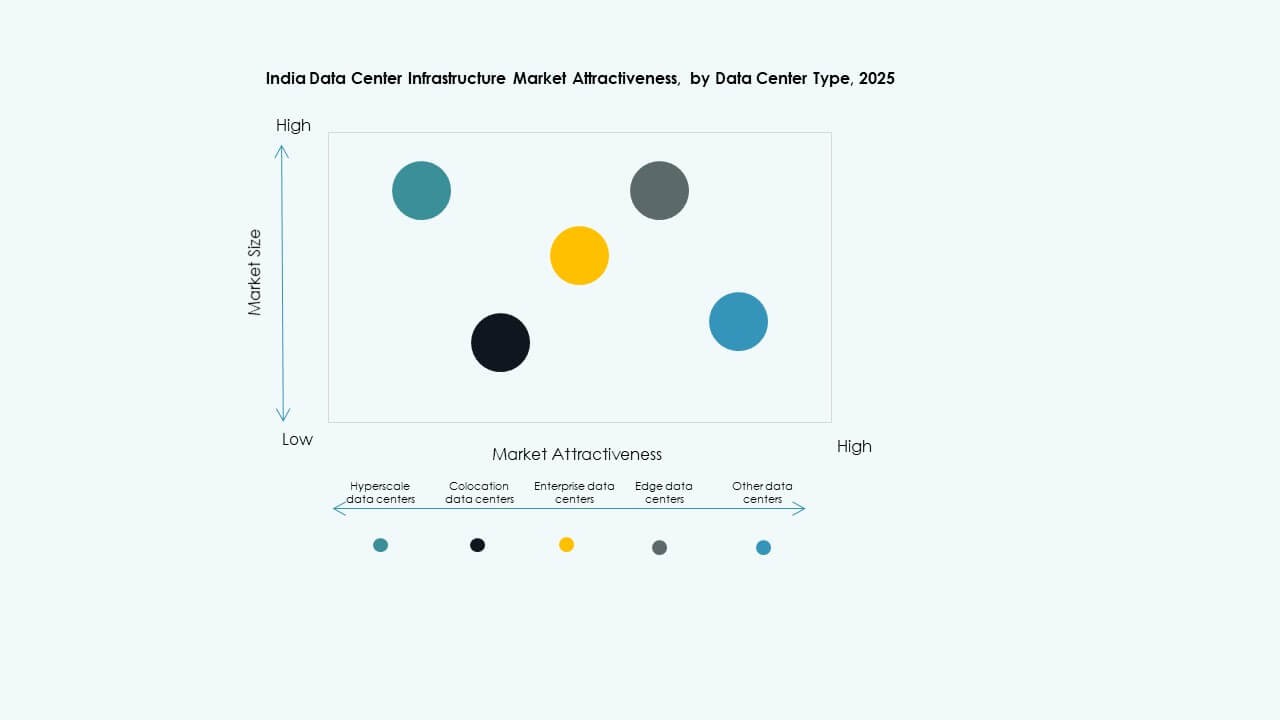

Nach Datenzentrumstyp

Hyperscale-Datenzentren dominieren den Markt aufgrund der starken Nachfrage von Cloud- und Inhaltsanbietern. Colocation-Einrichtungen verzeichnen stabiles Wachstum, da Unternehmenskunden skalierbare, ausgelagerte Infrastrukturen suchen. Der indische Markt für Datenzentrumsinfrastruktur erlebt die Entwicklung von Edge-Einrichtungen in Städten der zweiten Ebene. Unternehmens- und modulare Bauten setzen sich für spezifische Branchenvertikalen fort. Die tierbasierte Klassifizierung treibt die Design-Differenzierung voran. Edge-Knoten unterstützen 5G und Echtzeitanwendungen. Hyperscale und Edge bilden die beiden Säulen der zukünftigen Expansion.

Nach Liefermodell

Schlüsselfertige und Design-Build (EPC)-Modelle dominieren das Liefersegment aufgrund von Geschwindigkeit und Kostensicherheit. Modulare, fabrikgefertigte Lösungen gewinnen an Bedeutung für Edge- und kleinere Standorte. Der indische Markt für Datenzentrumsinfrastruktur nutzt Retrofit- und Upgrade-Modelle, um ältere Einrichtungen zu modernisieren. Bauleitung eignet sich für Betreiber mit interner Designkapazität. Modulare EPC-Modelle ermöglichen eine mehrphasige Expansion mit vorgefertigten Systemen. Die Wahl des Liefermodells hängt von Zeitrahmen, Umfang und Mieteranforderungen ab.

Nach Tier-Typ

Tier-3-Einrichtungen dominieren aufgrund ausgewogener Betriebszeit und Kosteneffizienz. Tier-4-Standorte wachsen in kritischen Sektoren wie Banken, Verteidigung und Gesundheit. Tier-2- und Tier-1-Modelle werden für Edge- und regionale Verarbeitung verwendet. Der indische Markt für Datenzentrumsinfrastruktur stimmt den Tier-Typ mit SLAs und Kundenanforderungen ab. Redundanzdesign beeinflusst den Strom- und Kühlbedarf. Übergänge von Tier 3 zu 4 nehmen in Hyperscale-Standorten zu. Die Tier-Klassifizierung gewährleistet Konsistenz im Design und Betrieb.

Regionale Einblicke

Regionale Einblicke

Westindien führt den Markt mit starker Metro-Konnektivität und Nähe zu Untersee-Landungen an

Westindien hält den größten Anteil am indischen Markt für Datenzentrumsinfrastruktur und macht fast 38% der Gesamtkapazität aus. Mumbai ist der zentrale Knotenpunkt aufgrund seiner Unterseekabel-Landungen, der Nähe zum Finanzdistrikt und des Stromzugangs. Pune unterstützt Hyperscale-Erweiterungen mit verfügbarem Land und besserer Kostenkontrolle. Gujarat bietet SEZs und die Integration erneuerbarer Energien für energieintensive Nutzer. Westindien zieht weiterhin Investitionen von REITs und globalen Plattformunternehmen an. Es spielt eine entscheidende Rolle im internationalen Datenverkehr und bei latenzempfindlichen Anwendungen.

- Beispielsweise unterzeichnete Amazon Web Services (AWS) im Dezember 2025 eine Vereinbarung mit der Regierung von Telangana, um 7 Milliarden USD über 14 Jahre zu investieren, um die Cloud- und Datenzentrumsinfrastruktur in Hyderabad auszubauen, die AWS-Region Asien-Pazifik (Hyderabad) zu stärken und digitale Dienste in ganz Indien zu unterstützen

Südindien entwickelt sich zu einer Hochwachstumszone mit Hyperscaler- und Cloud-Erweiterungsprojekten

Südindien trägt etwa 30 % des Marktes bei, angetrieben durch Chennai, Bengaluru und Hyderabad. Chennai profitiert von der Unterseekonnektivität und der Nähe zum Hafen. Bengaluru führt bei der Nutzung von Unternehmensdaten und der Cloud-Einführung. Hyderabad verzeichnet aufgrund staatlicher Anreize und der Präsenz von IT-Parks Aktivitäten im Hyperscale-Bereich. Der indische Markt für Rechenzentrumsinfrastruktur verzeichnet zunehmende Investitionen im Süden von AWS, Microsoft und CtrlS. Staatliche Unterstützung und die Verfügbarkeit lokaler Talente verbessern die Ausführungsgeschwindigkeit. Südliche Bundesstaaten planen mehrere Rechenzentrumparks mit dedizierten Stromkorridoren.

- Zum Beispiel verfügt CtrlS Bangalore DC1 über 1.848 Racks in einer B1+G+7+Terrassenstruktur mit einer Leistungskapazität von 12 MW und einer Sicherheitszone mit neun Zonen.

Nördliches und östliches Indien expandieren für Edge-, Unternehmens- und öffentliche Sektor-Anwendungen

Nordindien macht 20 % aus, wobei Delhi NCR das primäre Zentrum ist. Die Nachfrage des öffentlichen Sektors, Cloud-Dienste und der Medienkonsum unterstützen die Region. Ostindien, mit einem Anteil von 12 %, bleibt unterdurchdrungen, gewinnt jedoch an Bedeutung für Edge- und Regierungsanwendungen. Kolkata verzeichnet Wachstum in Finanzdienstleistungen und Bildungs-Cloud-Projekten. Der indische Markt für Rechenzentrumsinfrastruktur expandiert in Lucknow, Bhubaneswar und Patna für regionale Abdeckung. Nationale Glasfaserinitiativen verbessern die Interconnect-Kapazität in diesen Zonen. Lokalisierte Infrastruktur gewährleistet eine ausgewogene geografische Verteilung der Kapazität.

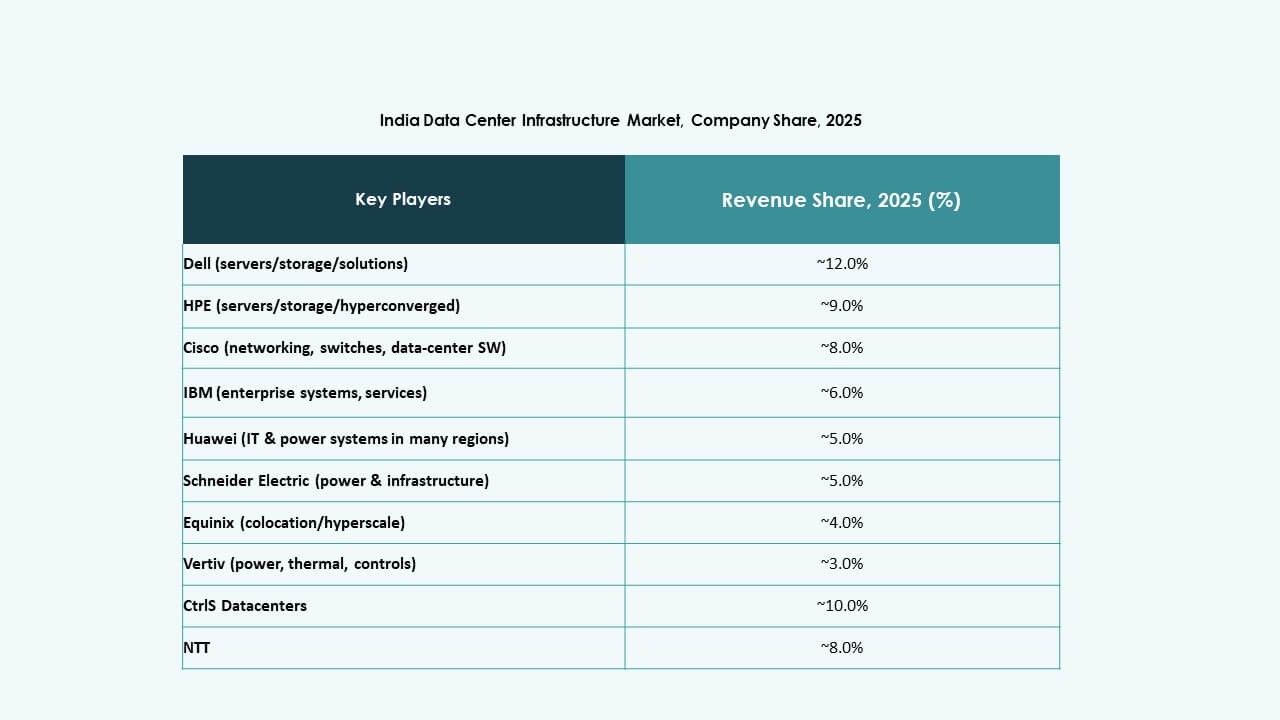

Wettbewerbseinblicke:

- CtrlS Datacenters

- NTT

- STT GDC India

- AdaniConneX

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Delta Electronics

- Huawei Technologies Co., Ltd.

- IBM

Der indische Markt für Rechenzentrumsinfrastruktur ist geprägt von starkem Wettbewerb zwischen globalen OEMs, regionalen Betreibern und diversifizierten Dienstleistern. CtrlS, NTT, STT GDC und AdaniConneX führen im Bereich des Besitzes und der Erweiterung von Einrichtungen, wobei sie sowohl Hyperscale- als auch Colocation-Kunden ansprechen. Globale Akteure wie Equinix und IBM erweitern ihre Präsenz durch strategische Partnerschaften und Campus-Bauten. Schneider Electric und Vertiv dominieren die Strom- und Kühlinfrastruktur und bieten modulare und energieeffiziente Systeme an. Huawei und Delta konzentrieren sich auf integrierte elektrische Systeme und vorgefertigte Einheiten für große Implementierungen. Unternehmen konkurrieren in den Bereichen Energieeffizienz, Betriebszeitgarantie und Skalierungsflexibilität. Es bietet Raum für sektorübergreifende Zusammenarbeit zwischen Technologieanbietern, Bauunternehmen und RE-Entwicklern. Die Differenzierung der Anbieter hängt zunehmend von schlüsselfertiger Lieferung, erneuerbarer Integration und Automatisierungstools ab, die die langfristige Betriebseffizienz unterstützen.

Neueste Entwicklungen:

- Im Dezember 2025 gründete AdaniConneX eine neue hundertprozentige Tochtergesellschaft, AdaniConneX Hyderabad Three Limited, die sich dem Bau, der Entwicklung und dem Betrieb von Rechenzentren im Rahmen ihrer Expansion im digitalen Infrastruktursektor Indiens widmet.

- Im November 2025 unterzeichneten CtrlS Datacenters und NTPC Green Energy ein strategisches Memorandum of Understanding (MoU), um gemeinsam netzgebundene erneuerbare Energieprojekte mit einer Kapazität von bis zu 2 GW durch Greenfield-Entwicklung oder Übernahmen zu etablieren, mit dem Ziel, grüne Energie an die CtrlS-Einrichtungen in Neu-Delhi und Hyderabad zu liefern.

- Im Oktober 2025 erhielt CtrlS Datacenters die India Competitive Strategy Leadership Recognition 2025 von Frost & Sullivan für seine Expansionen, einschließlich neuer Markteinführungen in Patna, Hyderabad, Chennai und Kolkata, sowie Partnerschaften mit Oracle, Google Cloud, ConnectiviTree und Genie Networks.

- Im Oktober 2025 ging Airtel eine Partnerschaft mit Google ein, um Indiens erstes Mega-AI-Hub und Rechenzentrum in Vizag zu errichten, einschließlich einer Gigawatt-Anlage für KI-Workloads, einer Landestation für Unterseekabel und Hochgeschwindigkeits-Glasfasernetzwerken.