Sammanfattning:

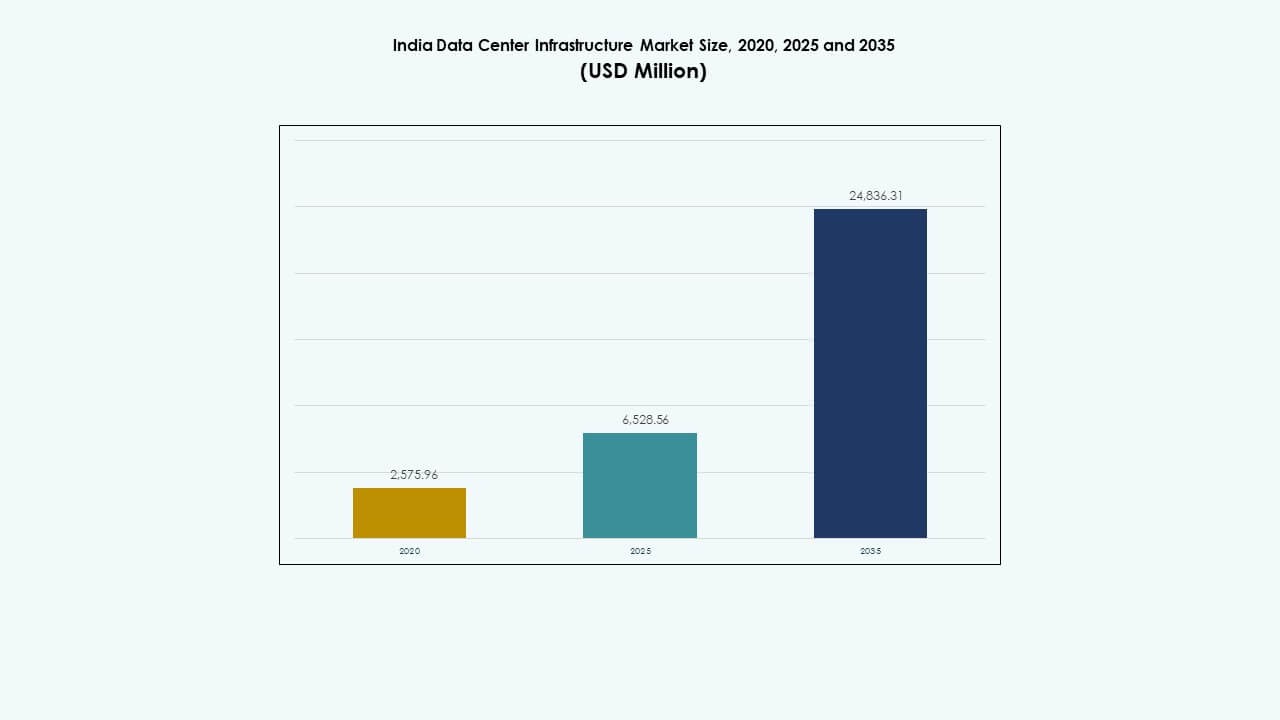

Marknaden för datacenterinfrastruktur i Indien värderades till 2 575,96 miljoner USD år 2020, ökade till 6 528,56 miljoner USD år 2025 och förväntas nå 24 836,31 miljoner USD år 2035, med en CAGR på 14,23 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på Indiens datacenterinfrastrukturmarknad 2025 |

USD 6 528,56 miljoner |

| Indiens datacenterinfrastrukturmarknad, CAGR |

14,23% |

| Storlek på Indiens datacenterinfrastrukturmarknad 2035 |

USD 24 836,31 miljoner |

Marknaden drivs av en ökning av molntjänster, AI-arbetsbelastningar, 5G-utbyggnad och efterfrågan på låglatensdatorer. Företag moderniserar sina IT-system med skalbar, hybrid infrastruktur för att hantera ökande digital trafik. Regler för datalokalisering och statligt ledda digitala initiativ driver långsiktiga investeringar. Hållbarhetsmål pressar operatörer mot energieffektiva design och förnybar integration. Dessa förändringar gör Indiens datacenterinfrastrukturmarknad strategiskt kritisk för hyperskalare, investerare och infrastrukturleverantörer.

Västra Indien, lett av Mumbai och Pune, dominerar marknaden på grund av stark anslutning, landningar av undervattenskablar och tillgång till kraft. Södra städer som Chennai, Hyderabad och Bengaluru är snabbväxande nav stödda av hyperskaliga investeringar och stödjande statliga policyer. Norra och östra regioner, inklusive Delhi NCR och Kolkata, vinner mark med offentlig sektors efterfrågan och edge-distributioner. Städer i nivå 2 framträder som edge-zoner tack vare förbättrade fibernätverk och lägre markkostnader.

Marknadsdynamik:

Marknadsdynamik:

Ökad molnanvändning och AI-integration driver investeringar i skalbar infrastruktur över företag

Marknaden för datacenterinfrastruktur i Indien upplever tillväxt på grund av ökande molnarbetsbelastningar, AI-träning och digitala tjänster. Offentlig och privat molnanvändning driver efterfrågan på hyperskaliga anläggningar med skalbar, högpresterande infrastruktur. Organisationer moderniserar kärnsystem för att stödja virtualiserade miljöer och avancerad analys. AI-arbetsbelastningar och generativa modeller kräver täta GPU-kluster och låglatensarkitekturer. IT-utgifter skiftar från äldre hårdvara till programvarudefinierade och molnbaserade lösningar. Ökande efterfrågan på edge-bearbetning accelererar investeringar i regionala noder. Statliga digitala program ökar trafikvolymer och beräkningsbehov. Företag och hyperskalare fokuserar på hybridmodeller som blandar offentliga, privata och edge-distributioner. Det förblir en strategisk investering för effektivitet och affärsmotståndskraft.

- Till exempel operationaliserade Reliance Jio 10 MW Jio-Azure molndatacenter i Jamnagar och Nagpur år 2022. Offentlig och privat molnanvändning driver efterfrågan på hyperskaliga anläggningar med skalbar, högpresterande infrastruktur.

Regeringens policyer, incitament och lokaliseringsnormer accelererar infrastrukturens tillväxt över hela staterna

Regeringen tillhandahåller gynnsamma policyramar, inklusive datacenterparkscheman och erkännande av infrastrukturstatus. Stater som Uttar Pradesh, Maharashtra och Tamil Nadu erbjuder marksubventioner, stämpelskattbefrielser och rabatter på eltariffer. Dessa incitament lockar både inhemska och globala datacenteroperatörer. Regler för datalokalisering pressar företag att vara värdar för och bearbeta data inom nationella gränser. Indiens datacenterinfrastrukturmarknad gynnas av stabil efterfrågan inom bank-, telekom-, hälso- och e-handelssektorerna. Digitalisering i offentlig sektor, Aadhaar-länkade tjänster och digital bankverksamhet förstärker infrastrukturbehoven. SEZ-liknande incitament och 100 % FDI-tillåtelse i IT-infrastruktur förbättrar kapitalinflödet. Lokala partnerskap med energileverantörer stödjer elförsörjning i framväxande zoner. Policyanpassning förbättrar marknadens långsiktiga attraktivitet.

- Till exempel, i januari 2024, undertecknade Maharashtra-regeringen ett MoU med Adani Group för att utveckla 1 GW hyperskalig datacenterinfrastruktur över Navi Mumbai och Pune, vilket stöder statens mål för den digitala ekonomin.

Digital transformation över branscher stärker efterfrågan på multisektor-infrastruktur

Detaljhandel, tillverkning, BFSI, media och offentliga sektorer övergår till digitala först-affärsmodeller. Digitala betalningssystem, plattformar för realtidslogistik och OTT-innehållsleverans kräver robusta backend-beräkningar. Indiens datacenterinfrastrukturmarknad stöder denna förändring med skalbar beräknings-, lagrings- och nätverkskapacitet. Företag prioriterar latensreduktion och drifttidssäkring över operativa fotavtryck. Smarta stadsprojekt och e-förvaltningslösningar behöver lokaliserad bearbetning och säker lagring. Företag skiftar mot containeriserade applikationsmiljöer, vilket ökar rackdensiteter och strömbehov. Tillväxten av digitala startups och enhörningar ökar användningen av kolokation och modulära anläggningar. Sektorsspecifika regleringskrav driver efterfrågan på säker och efterlevande hosting. Tvärsektoriell efterfrågediversitet förbättrar marknadsstabilitet och expansionsmöjligheter.

Edge computing, 5G-utbyggnader och urbana databehov driver decentraliserad infrastrukturutbyggnad

5G-utbyggnaden utlöser nya låglatensanvändningsfall över IoT, smarta nät och telemedicin. Edge-datacenter minskar backhaul-trafik och stöder omedelbar bearbetning nära användare. Indiens datacenterinfrastrukturmarknad expanderar till Tier 2-städer för att förbättra prestanda på sista milen. Applikationer som uppkopplad mobilitet, fjärrkirurgi och industriell IoT drar nytta av infrastruktur nära användare. Telekomföretag distribuerar mini-datacenter för att betjäna realtidsarbetsbelastningar. Urban digital infrastrukturplanering inkluderar edge-noder för smart övervakning och trafiksystem. Modulära och containerbaserade installationer möjliggör snabbare utbyggnad nära efterfrågezoner. Lokala molntjänster förbättrar tillgången för MSME och regionala företag. Edge-investeringar anpassar sig till nationella anslutnings- och digitala jämlikhetsmål.

Marknadstrender

Marknadstrender

Ökning av hyperskaliga anläggningskonstruktioner i urbana och förortsområden

Hyperskalaoperatörer driver en byggboom över Indiens främsta storstads- och tillväxtregioner. Mumbai, Chennai och Hyderabad ser kontinuerliga lanseringar av anläggningar med över 25 MW kapacitet. Utvecklare föredrar stora markområden nära elnät och landstationer för undervattenskablar. Långsiktiga hyresavtal och förankrade hyresgäståtaganden minskar projektfinansieringsrisker. Det fortsätter att attrahera globala REITs, statliga investeringsfonder och infrastrukturinvesterare. Den indiska marknaden för datacenterinfrastruktur stöder integrerade campus med delad elektrisk och mekanisk infrastruktur. Prefabricerade modulära designer minskar tiden till marknaden. Hållbarhetscertifiering blir ett standardkrav för hyperskala tillgångar. Operatörer betonar energieffektivitet och utrymmesanvändningsmått i designplaneringen.

Hållbarhet, energieffektivitet och förnybar integration formar investeringsplaner för anläggningar

Operatörer anpassar infrastrukturplaneringen till koldioxidneutrala och netto-nollmål. Grön kraftupphandling genom öppen tillgång och egna sol-/vindprojekt ökar. Den indiska marknaden för datacenterinfrastruktur svarar på ökande ESG-tryck genom att prioritera arkitektur med låg PUE. Användningen av vätskekylning, indirekta evaporativa system och kylda vattenkretsar ökar. Batterilagringssystem integreras med UPS för nätbalansering. Utvecklare antar energieffektiva kraftdistributionsdesigner och smarta PDU:er. LEED-, IGBC- och EDGE-certifieringar blir standardmått. Infrastrukturplanering inkluderar livscykelanalys av koldioxid och cirkulära designprinciper. Förnybar upphandling hjälper till att minska scope 2-utsläpp och säkerställer långsiktig tariffstabilitet.

Uppgraderingar av rackdensitet och högströmsutrustning driver elektrisk modernisering

Rackens strömförbrukning har ökat med AI och HPC-arbetsbelastningar som kräver 15–40 kW per rack. Operatörer uppgraderar UPS-, PDU- och ställverkssystem för att hantera högre belastningar effektivt. Den indiska marknaden för datacenterinfrastruktur inkluderar skalbara elektriska designer för att stödja fasad expansion. Användningen av modulära UPS, litiumjonbatteribanker och bussystem ökar. Anläggningar implementerar intelligenta övervakningssystem för lastbalansering och prediktivt underhåll. Strömanvändningsmönster påverkar layoutplanering och inneslutningsstrategier. Nätanslutningar förstärks med dubbla matningar och närhet till transformatorstationer. Smarta strömbackup-system erbjuder energisynlighet och minskar operativa risker. Elektrisk effektivitet blir en nyckeldifferentierare för konkurrenskraftig kolokationsprissättning.

Framväxten av programvarudefinierad infrastruktur och DCIM för automatisering och optimering

Programvarudefinierade nätverk, lagring och beräkning omformar traditionell anläggningshantering. Operatörer använder DCIM (Data Center Infrastructure Management) plattformar för realtidsinsyn och kontroll. Den indiska marknaden för datacenterinfrastruktur integrerar AI/ML-drivna verktyg för att optimera energianvändning och förutsäga fel. Digitala tvillingar modellerar luftflöde, kraftflöde och kapacitetsutnyttjande före implementering. API:er möjliggör automatiserad tilldelning, resursallokering och ärendehanteringsarbetsflöden. Anläggningar antar AI-baserad säkerhetsövervakning och biometrisk åtkomstkontroll. Smart infrastruktur möjliggör fjärrhantering och arbetsbelastningsförflyttning under avbrott. Virtualisering utsträcker sig till kylning och krafttilldelningsbeslut. Denna trend förbättrar drifttid, sänker OPEX och förbättrar miljöprestanda över olika platser.

Marknadsutmaningar

Marknadsutmaningar

Strömförsörjning, nätverksstabilitet och markförvärvshinder i högdemandzoner

Strömförsörjning förblir en nyckelutmaning i Tier 1-städer där efterfrågan överstiger nätverkskapaciteten. Urbana zoner möter förseningar i godkännanden av transformatorstationer och tillstånd för strömförbrukning. Den indiska marknaden för datacenterinfrastruktur kämpar med långa ledtider för leverans av transformatorer och paneler. Dieselbaserad reservkraft lockar till sig granskning av utsläpp och regleringsförseningar. Markförvärv i närheten av landningsstationer för undervattenskablar är kostsamt och fragmenterat. Tvister om zonindelning, miljögodkännanden och hyresperioder komplicerar platsutveckling. Förseningar i system för enstaka godkännanden påverkar projekttidslinjer. Samordning av verktyg, transformatorers kapacitet och planering av kraftkorridorer släpar efter i nya metrozoner. Strömintensiva arbetsbelastningar driver operatörer att utforska gröna fältplatser trots kompromisser i anslutning.

Kvalificerad arbetskraft, importberoende och begränsningar i komponentförsörjningskedjan

Indien är beroende av globala leverantörer för avancerade kylaggregat, UPS-system och specialiserade serverrack. Importförseningar, valutafluktuationer och logistikproblem påverkar inköpscykler. Den indiska marknaden för datacenterinfrastruktur står inför begränsad lokal tillverkning för Tier 3 och Tier 4-certifierade system. Brist på talang inom specialiserade områden som HVAC, elektrisk design och BMS-integration bromsar projektgenomförandet. Operatörer behöver utbildade team för fjärrhantering av infrastruktur, särskilt vid edge-platser. Anpassade regleringsramar för datacenterkomponenter utvecklas fortfarande. Utmaningar med hårdvarukompatibilitet och integration försenar implementering av hybridsystem. Standardiseringen över leverantörekosystem förblir låg, vilket påverkar effektiviteten vid modulär konstruktion. Dessa försörjnings- och kompetensgap ökar driftsrisker och kostnadsöverdrag.

Marknadsmöjligheter

Ökning av AI-arbetsbelastningar och nationella molnprogram driver efterfrågan på högdensitetsanläggningar

AI, ML och storskaliga träningsmodeller kräver tätare beräkningskluster och avancerad termisk hantering. Den indiska marknaden för datacenterinfrastruktur stöder dessa krav med GPU-redo rack och antagande av vätskekylning. Nationella molninitiativ skapar nya möjligheter över statliga, försvars- och utbildningssektorer. Operatörer kan bygga långsiktiga ankarkontrakt med offentliga sektorns kunder. Infrastrukturplattformar från edge till kärna förbättrar tillgängligheten i semi-urbana zoner.

Ökning av finansiella investeringar, fastighetssamarbete och RE-integration främjar långsiktig tillväxt

Private equity och infrastruktur fonder investerar i datacenter-REITs, plattformsföretag och byggprojekt. Lokala RE-utvecklare samarbetar med globala hyperscalers för att samla kraftförsörjd mark. Indiens datacenterinfrastrukturmarknad lockar intresse genom ramverk för förnybar upphandling. Grön kraftpaketering och solparker nära campus förbättrar energihållbarheten. Dessa investeringspartnerskap påskyndar leveranstider och förbättrar riskdelning.

Marknadssegmentering

Efter Infrastrukturtyp

Indiens datacenterinfrastrukturmarknad inkluderar elektrisk, mekanisk, civil och IT-infrastruktur, där elektrisk infrastruktur har den dominerande andelen. Elektriska system som UPS, ställverk och reservaggregat står för den största utgiften på grund av hög energiförbrukning. IT- och nätverksinfrastruktur följer, drivet av växande AI- och molnbearbetningsbehov. Mekaniska och civila system blir relevanta för kylning, strukturell integritet och modularitet. Tillväxten är stark över alla typer, stödd av hyperscale och företagsadoption.

Efter Elektrisk Infrastruktur

UPS-system dominerar det elektriska infrastruktursegmentet på grund av deras kritiska roll i att säkerställa kontinuerlig driftstid. Kraftdistributionsenheter och ställverk är också betydande, eftersom högre rackdensitet ökar belastningskomplexiteten. Batterienergilagringssystem vinner mark för hållbarhet och backup-flexibilitet. Indiens datacenterinfrastrukturmarknad antar litiumjon- och modulära UPS-system. Nätanslutningar och transformatoranskaffning förblir en prioritet under platsplanering. Tillväxten beror på strömintensiva arbetsbelastningar och regleringsdriv för ren energiintegration.

Efter Mekanisk Infrastruktur

Kylaggregat leder det mekaniska infrastruktursegmentet på grund av ökande servervärmeutsläpp. Kylaggregat, inneslutningssystem och effektiv luftflödesdesign är nycklar för termisk hantering. Pumpar och rörsystem är kritiska för kylt vatten och vätskekylning. Indiens datacenterinfrastrukturmarknad införlivar indirekt evaporativ kylning och vätskenedsänkningssystem i nyare byggnader. Högdensitets AI-träningsrack driver efterfrågan på avancerad kylning. Inneslutningssystem förbättrar energianvändning och luftflödeshantering. Mekanisk effektivitet stödjer ESG- och drifttidsmål.

Efter Civil / Strukturell & Arkitektonisk

Platsförberedelse, grundläggning och byggnadshöljen utgör kärnan i detta segment. Modulära byggnader, upphöjda golv och superstrukturer stödjer skalbara, etappvisa expansioner. Indiens datacenterinfrastrukturmarknad föredrar förkonstruerade byggnader i urbana zoner. Civila arbeten anpassas till seismiska, vind- och brandsäkerhetsnormer. Upphöjda golv möjliggör effektiv kabel- och luftrouting. Modulära system minskar byggtiden och förbättrar kostnadskontrollen. Strukturell styrka och platsutjämning påverkar designval, särskilt i flervåningsbyggnader.

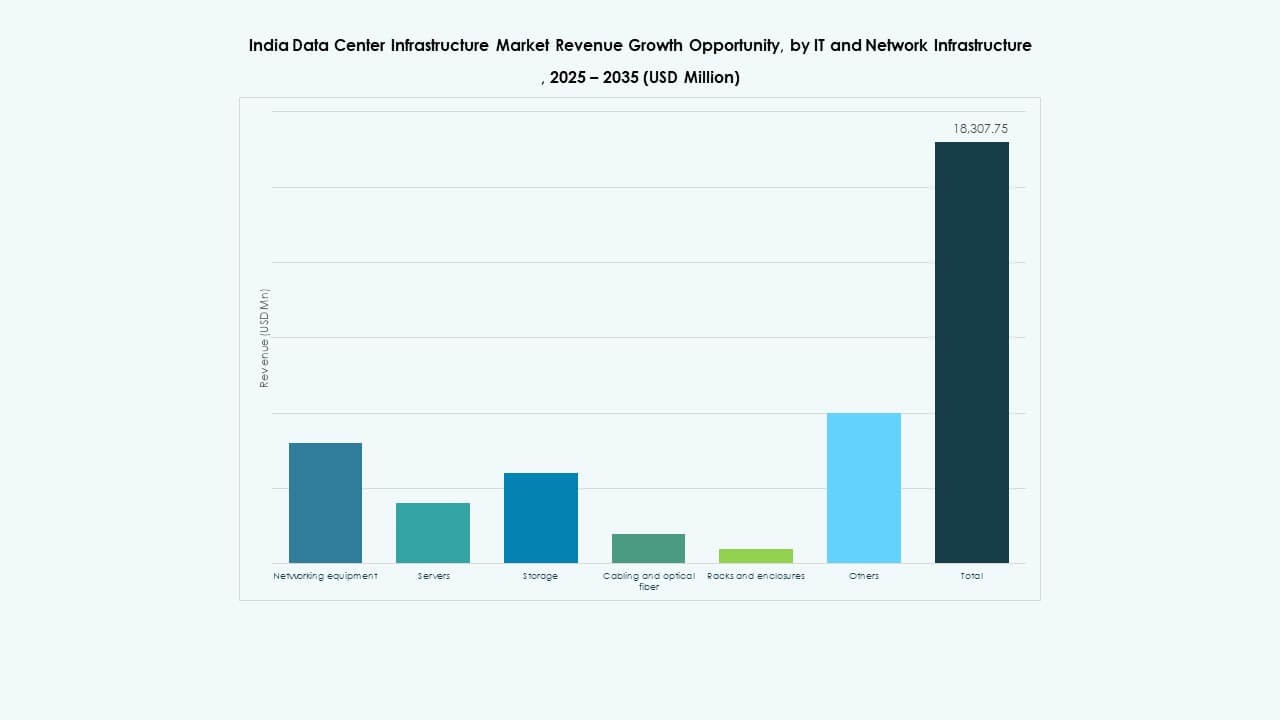

Efter IT- & Nätverksinfrastruktur

Servrar och lagring leder detta segment, drivet av AI, analys och höggenomströmningsarbetsbelastningar. Nätverksutrustning och kablage följer när datacenterförbindelser expanderar. Indiens datacenterinfrastrukturmarknad kräver skalbar, energieffektiv datorkapacitet. Höghastighetsfiber och redundanta kablagelösningar stödjer trafikdirigering. Rack och kapslingar utvecklas för högre densitet. Smart PDU-integration förbättrar strömövervakning. Tillväxten kommer från offentlig moln, privata arbetsbelastningar och lokaliserad tjänsteleverans.

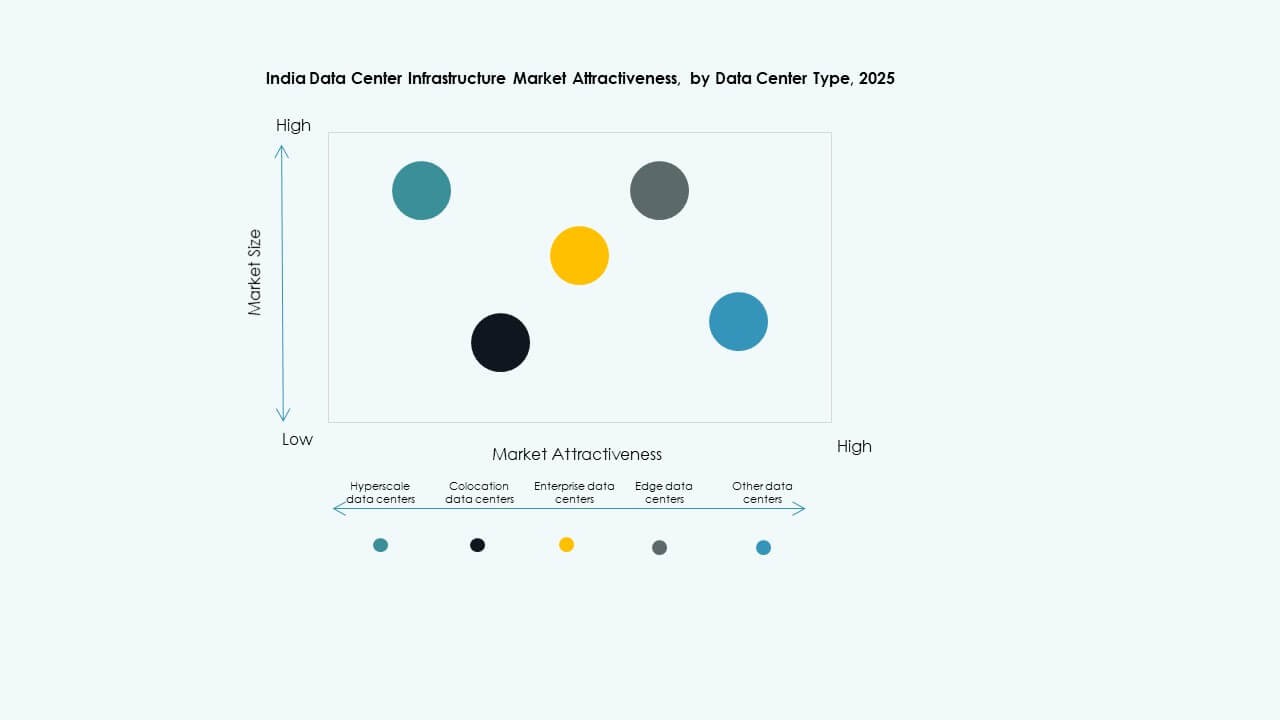

Efter datacentertyp

Hyperskaliga datacenter dominerar marknaden på grund av stark efterfrågan från moln- och innehållsleverantörer. Colocation-anläggningar ser stabil tillväxt när företagskunder söker skalbar, outsourcad infrastruktur. Indiens datacenterinfrastrukturmarknad bevittnar utveckling av kantanläggningar i Tier 2-städer. Företags- och modulära byggen fortsätter för specifika branschvertikaler. Tier-baserad klassificering driver designdifferentiering. Kantnoder stödjer 5G och realtidsapplikationer. Hyperskala och kant utgör de dubbla pelarna för framtida expansion.

Efter leveransmodell

Nyckelfärdiga och design-bygg (EPC) modeller dominerar leveranssegmentet på grund av hastighet och kostnadssäkerhet. Modulära fabriksbyggda lösningar vinner mark för kant och mindre platser. Indiens datacenterinfrastrukturmarknad använder ombyggnads- och uppgraderingsmodeller för att modernisera äldre anläggningar. Byggledning passar operatörer med intern designkapacitet. Modulära EPC-modeller möjliggör flerfasexpansion med prefabricerade system. Leveransval beror på tidslinje, skala och hyresgästens krav.

Efter Tier-typ

Tier 3-anläggningar dominerar på grund av balanserad drifttid och kostnadseffektivitet. Tier 4-anläggningar växer i kritiska sektorer som bank, försvar och hälsa. Tier 2 och Tier 1-modeller används för kant- och regional bearbetning. Indiens datacenterinfrastrukturmarknad anpassar tier-typ med SLA:er och kundöverensstämmelse. Redundansdesign påverkar kraft- och kylbehov. Övergångar från Tier 3 till 4 ökar i hyperskaliga anläggningar. Tier-klassificering säkerställer konsekvens över design och drift.

Regionala insikter

Regionala insikter

Västra Indien leder marknaden med stark metroanslutning och närhet till undervattenslandningar

Västra Indien har den största andelen på Indiens datacenterinfrastrukturmarknad och står för nästan 38% av den totala kapaciteten. Mumbai är den centrala knutpunkten på grund av sina undervattenskabelanslutningar, närhet till finansdistriktet och kraftåtkomst. Pune stödjer hyperskaliga expansioner med tillgänglig mark och bättre kostnadskontroll. Gujarat erbjuder SEZ:er och integration av förnybar energi för energikrävande användare. Västra Indien fortsätter att attrahera investeringar från REITs och globala plattformsföretag. Det spelar en viktig roll i internationell datatrafik och latenskänsliga applikationer.

- Till exempel tecknade Amazon Web Services (AWS) ett avtal med Telanganas regering i december 2025 för att investera 7 miljarder USD över 14 år för att expandera moln- och datacenterinfrastruktur i Hyderabad, vilket stärker AWS Asia Pacific (Hyderabad) Region och stödjer digitala tjänster över hela Indien

Södra Indien framträder som en högväxtzon med hyperskala och molnexpansionsprojekt

Södra Indien bidrar med cirka 30% av marknaden, drivet av Chennai, Bengaluru och Hyderabad. Chennai drar nytta av undervattensanslutning och närhet till hamn. Bengaluru leder inom företagsdatakonsumtion och molnadoption. Hyderabad ser hyperskalaaktivitet tack vare statliga incitament och närvaro av IT-parker. Den indiska datacenterinfrastrukturmarknaden ser ökande investeringar från södra Indien från AWS, Microsoft och CtrlS. Regeringsstöd och tillgänglighet av lokal talang förbättrar genomförandehastigheten. Södra stater planerar flera datacenterparker med dedikerade kraftkorridorer.

- Till exempel har CtrlS Bangalore DC1 1 848 rack i en B1+G+7+Terrass-struktur med 12 MW strömkapacitet och säkerhet i nio zoner.

Norra och Östra Indien expanderar för Edge, Företag och Offentliga Sektor Applikationer

Norra Indien står för 20%, med Delhi NCR som den primära navet. Efterfrågan från offentlig sektor, molntjänster och innehållskonsumtion stödjer regionen. Östra Indien, med en andel på 12%, är fortfarande underpenetrerad men vinner mark för edge och statliga applikationer. Kolkata ser tillväxt inom finansiella tjänster och utbildningsmolnprojekt. Den indiska datacenterinfrastrukturmarknaden expanderar i Lucknow, Bhubaneswar och Patna för regional täckning. Nationella fiberinitiativ förbättrar sammankopplingskapaciteten i dessa zoner. Lokaliserad infrastruktur säkerställer en balanserad geografisk fördelning av kapacitet.

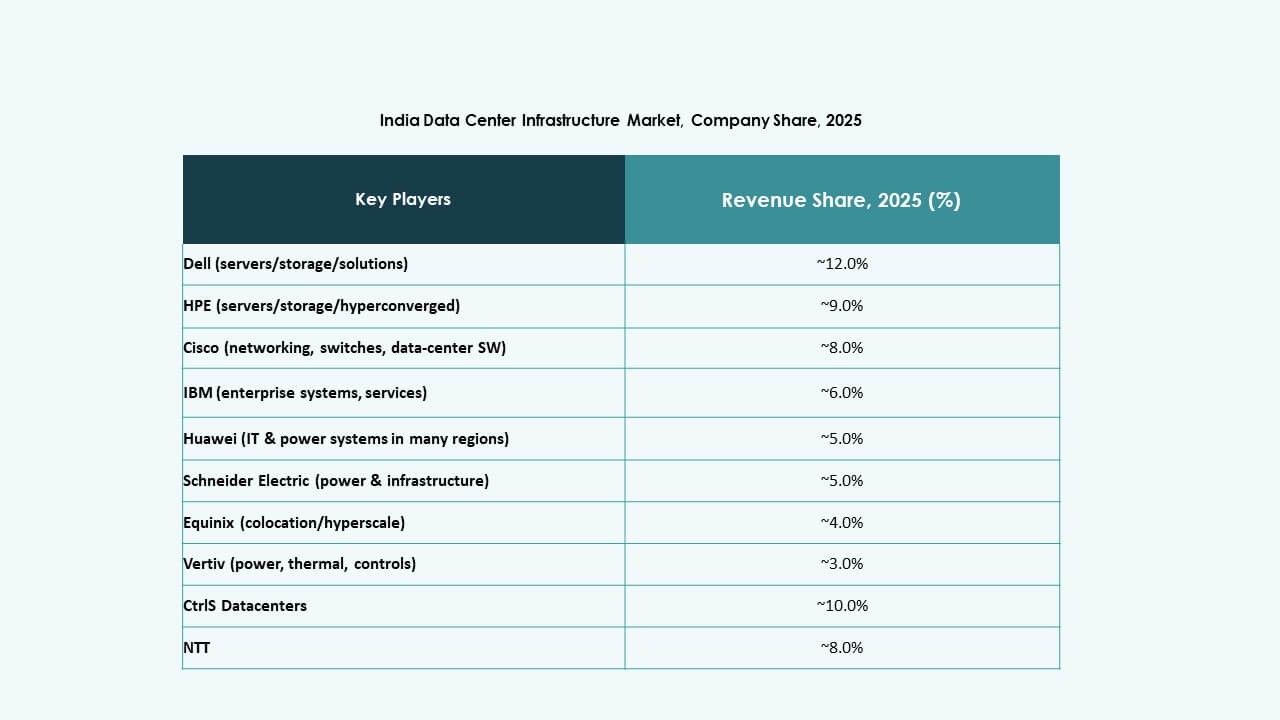

Konkurrensinsikter:

- CtrlS Datacenters

- NTT

- STT GDC India

- AdaniConneX

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Delta Electronics

- Huawei Technologies Co., Ltd.

- IBM

Den indiska datacenterinfrastrukturmarknaden präglas av stark konkurrens bland globala OEM-tillverkare, regionala operatörer och diversifierade tjänsteleverantörer. CtrlS, NTT, STT GDC och AdaniConneX leder inom anläggningsägande och expansionslandskapet, med inriktning på både hyperskala- och colocation-klienter. Globala aktörer som Equinix och IBM utökar sin närvaro genom strategiska partnerskap och campusbyggnationer. Schneider Electric och Vertiv dominerar kraft- och kylinfrastruktur, och erbjuder modulära och energieffektiva system. Huawei och Delta fokuserar på integrerade elsystem och prefabricerade enheter för stora installationer. Företag konkurrerar om energieffektivitet, drifttidssäkring och skalbar flexibilitet. Det erbjuder möjligheter för tvärsektoriellt samarbete mellan teknikleverantörer, byggföretag och RE-utvecklare. Leverantörsdifferentiering beror alltmer på nyckelfärdig leverans, förnybar integration och automatiseringsverktyg som stöder långsiktig operativ effektivitet.

Senaste utvecklingarna:

- I december 2025 inkorporerade AdaniConneX ett nytt helägt dotterbolag, AdaniConneX Hyderabad Three Limited, dedikerat till att bygga, utveckla och driva datacenter som en del av sin expansion inom Indiens digitala infrastruktursektor.

- I november 2025 undertecknade CtrlS Datacenters och NTPC Green Energy ett strategiskt MoU för att gemensamt etablera nätanslutna förnybara energiprojekt med upp till 2 GW kapacitet genom nyutveckling eller förvärv, med målet att leverera grön el till CtrlS-anläggningar i New Delhi och Hyderabad.

- I oktober 2025 mottog CtrlS Datacenters Frost & Sullivans 2025 India Competitive Strategy Leadership Recognition för sina expansioner inklusive nya lanseringar i Patna, Hyderabad, Chennai och Kolkata, tillsammans med partnerskap med Oracle, Google Cloud, ConnectiviTree och Genie Networks.

- I oktober 2025 samarbetade Airtel med Google för att etablera Indiens första mega AI-nav och datacenter i Vizag, inklusive en gigawattanläggning för AI-arbetsbelastningar, en landningsstation för undervattenskablar och höghastighetsfiber-nätverk