Resumen ejecutivo:

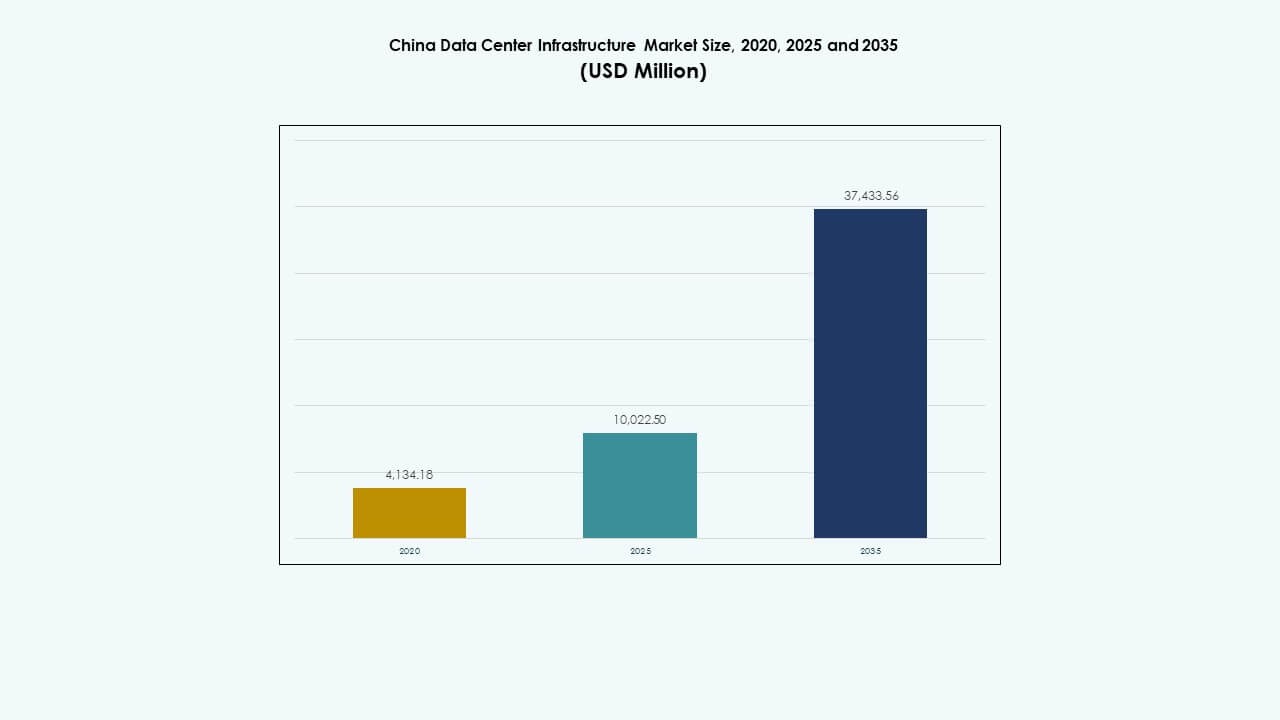

El tamaño del mercado de infraestructura de centros de datos en China se valoró en USD 4,134.18 millones en 2020, aumentó a USD 10,022.50 millones en 2025, y se anticipa que alcanzará USD 37,433.56 millones para 2035, con un CAGR del 13.90% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en China 2025 |

USD 10,022.50 Millones |

| Mercado de Infraestructura de Centros de Datos en China, CAGR |

13.90% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en China 2035 |

USD 37,433.56 Millones |

El crecimiento del mercado está impulsado por la adopción generalizada de IA, big data y plataformas en la nube en los sectores industriales y empresariales. Las empresas buscan sistemas modulares de alta densidad y diseño sostenible para satisfacer las necesidades de rendimiento y ambientales en evolución. La innovación en refrigeración, gestión de energía y automatización está transformando la construcción y operación de centros de datos. El mercado tiene un valor estratégico para los inversores que buscan capitalizar los objetivos de la economía digital de China y los planes de modernización de infraestructura.

China Oriental lidera el mercado debido a los densos conglomerados empresariales, la avanzada red troncal y la disponibilidad de instalaciones de hiperescala. Regiones como Shanghái, Hangzhou y Suzhou albergan a los principales actores de la nube y la colocación. Mientras tanto, el suroeste y noroeste de China están emergiendo debido a la disponibilidad de energía, incentivos de tierras y políticas nacionales que promueven el desarrollo equilibrado. Provincias como Guizhou y Mongolia Interior atraen construcciones a gran escala centradas en la eficiencia de costos y la integración de energía verde.

Impulsores del Mercado

Impulsores del Mercado

La rápida adopción de servicios en la nube y cargas de trabajo impulsadas por IA impulsa el crecimiento de la infraestructura

El mercado de infraestructura de centros de datos en China se beneficia de un fuerte impulso en la computación en la nube y el despliegue de inteligencia artificial. Proveedores importantes como Alibaba Cloud, Tencent Cloud y Huawei Cloud continúan expandiendo su presencia, requiriendo una infraestructura robusta y escalable. Las cargas de trabajo de entrenamiento de IA demandan racks de alta densidad y sistemas de refrigeración avanzados. La digitalización empresarial incrementa aún más la demanda de soluciones de centros de datos seguras y resilientes. La computación en el borde y el 5G aceleran el crecimiento del tráfico de datos, transformando las necesidades de diseño. El impulso del gobierno por la soberanía digital nacional apoya la inversión doméstica. Las empresas globales y nacionales ven el mercado como una prioridad debido a su escala y estabilidad política. Esto hace que el mercado de infraestructura de centros de datos en China sea estratégicamente crítico para la planificación de crecimiento a largo plazo.

- Por ejemplo, los pods de centros de datos de Alibaba Cloud albergan 15,000 GPUs por edificio con una capacidad de energía de 18 MW para apoyar el entrenamiento de IA.

El apoyo político y el impulso del Internet industrial permiten el impulso de la inversión

Los programas gubernamentales como la iniciativa de “Nueva Infraestructura” han impulsado una inversión sostenida en los ecosistemas de centros de datos. Estos programas promueven la transformación en la nube, la IA y el internet industrial en los sectores principales. Las autoridades centrales y locales ofrecen incentivos de tierra, impuestos y energía para construir instalaciones a gran escala. Industrias como la manufactura inteligente, la salud y los servicios financieros actualizan los sistemas de backend. Este cambio impulsa la demanda de infraestructura eléctrica y mecánica integrada. Los desarrolladores inmobiliarios y las empresas EPC se asocian con firmas tecnológicas para entregar campus modulares. La alineación de los objetivos de la economía digital con la neutralidad de carbono también crea impulsores de crecimiento. El mercado de infraestructura de centros de datos en China gana importancia estratégica al sustentar la base digital del país.

La demanda de infraestructura modular, escalable y energéticamente eficiente se expande

La necesidad de ciclos de implementación más rápidos y el control de costos operativos ha impulsado la adopción de infraestructura modular. Los operadores de centros de datos implementan sistemas de energía y refrigeración en contenedores para una expansión de capacidad flexible. La refrigeración líquida y la refrigeración directa al chip crecen en relevancia debido a la densidad térmica en los racks de IA. Las herramientas de monitoreo inteligente y las plataformas de automatización mejoran la visibilidad operativa. La energía de respaldo, los BMS y los PDU se actualizan para igualar la carga aumentada. Las certificaciones de edificios ecológicos se vuelven críticas para proyectos a gran escala. El mercado de infraestructura de centros de datos en China refleja esta ola de innovación, atrayendo a interesados enfocados en la implementación rápida y la sostenibilidad. Las dinámicas del mercado recompensan cada vez más a los sistemas eficientes, listos para escalar, con valores de PUE bajos.

El cambio hacia la nube empresarial y los requisitos de resiliencia de la nube privada expanden la demanda local

Las empresas nacionales cambian de sistemas heredados a plataformas de nube privada o híbrida para asegurar la continuidad del negocio. Este cambio fortalece la demanda de infraestructura de TI y redes con mayor capacidad de cómputo y conectividad segura. Los sectores de finanzas, telecomunicaciones y comercio electrónico requieren una arquitectura de alta disponibilidad y baja latencia. Los marcos de cumplimiento regionales fomentan aún más el almacenamiento de datos localizados y las configuraciones de recuperación ante desastres. La migración a la nube empresarial apoya la demanda de centros de datos de Nivel III y Nivel IV. Los servicios de infraestructura gestionada también crecen a medida que las pymes externalizan operaciones. El mercado de infraestructura de centros de datos en China facilita este cambio estratégico, ofreciendo resiliencia de infraestructura para apoyar los objetivos de crecimiento digital.

- Por ejemplo, China Telecom desplegó un clúster de IA distribuido con 1,024 GPUs interconectadas a través de redes de 800G en más de 120 km para el entrenamiento de modelos.

Tendencias del Mercado

Tendencias del Mercado

Despliegue de centros de datos de alta densidad y preparados para IA para apoyar la computación de próxima generación

El auge de la IA generativa y los modelos de entrenamiento LLM ha impulsado la demanda de clústeres basados en GPU. Los centros de datos ahora requieren mayores densidades de potencia en racks y refrigeración avanzada. Los operadores despliegan racks de más de 40kW con sistemas directos al chip o de inmersión. La infraestructura de red también evoluciona a 400G/800G para reducir la latencia. Las plataformas de monitoreo aprovechan la IA para optimizar la distribución de cargas de trabajo y el uso de energía. Esta tendencia cambia la arquitectura de los centros de datos en las principales ciudades chinas. El mercado de infraestructura de centros de datos en China refleja esta transición, posicionándose como un centro para campus preparados para IA e innovación.

Aumento del Papel de la Energía Renovable y el Comercio de Energía Verde en el Diseño de Centros de Datos

Los operadores de centros de datos adoptan estrategias de adquisición de energía renovable para cumplir con los objetivos ESG. Las plataformas de comercio de electricidad verde ganan tracción para reducir la huella de carbono. Las provincias con excedente de energía eólica o hidroeléctrica atraen desarrollos a gran escala. Algunos campus despliegan paneles solares y sistemas de almacenamiento de energía para reducir picos. Los operadores también buscan certificaciones verdes como LEED o CECP. La efectividad del uso de energía (PUE) se convierte en una métrica clave en la planificación del diseño. El mercado de infraestructura de centros de datos en China ahora integra la sostenibilidad y las operaciones bajas en carbono como un requisito central de diseño.

Creciente Popularidad de los Centros de Datos Edge para Servir Aplicaciones Urbanas de Baja Latencia

Las ciudades inteligentes, los dispositivos IoT y los sistemas autónomos requieren procesamiento de baja latencia. Los operadores despliegan micro y edge data centers cerca de conglomerados urbanos. Los operadores de telecomunicaciones aprovechan las estaciones base 5G para integrar instalaciones de computación compactas. Estos sitios edge reducen las cargas de transferencia de datos y mejoran la capacidad de respuesta para casos de uso urbano. El mercado presencia demanda de refrigeración compacta, recintos inteligentes e infraestructura robusta. Este cambio apoya el análisis en tiempo real en retail, movilidad y vigilancia. El mercado de infraestructura de centros de datos en China refleja esta descentralización, con la infraestructura edge complementando el crecimiento a gran escala.

Inversión en Clústeres de Centros de Datos y Proyectos Nacionales de Espina Dorsal de Computación

Para gestionar la capacidad y la redundancia, China está construyendo clústeres de computación en zonas estratégicas. El proyecto “Datos del Este, Computación del Oeste” fomenta una distribución nacional equilibrada. Nuevos clústeres en Mongolia Interior, Gansu y Guizhou apoyan el desbordamiento de las ciudades de primer nivel. Estas regiones ofrecen acceso a energía e incentivos políticos. Los operadores construyen grandes campus con colocation multi-inquilino y zonas de nube gubernamental. Los centros de interconexión y la expansión de fibra óptica mejoran la integración regional. El mercado de infraestructura de centros de datos en China gana estabilidad a largo plazo con el desarrollo de mega clústeres respaldados por políticas.

Desafíos del Mercado

Desafíos del Mercado

Restricciones de Disponibilidad de Energía y Cuotas Regionales de Energía Impactan los Planes de Expansión

La expansión de centros de datos en ciudades de primer nivel enfrenta desafíos para asegurar un suministro de energía estable. Algunos gobiernos locales imponen cuotas de energía para cumplir con los objetivos ambientales. Esto afecta los cronogramas de proyectos a gran escala y las adiciones de capacidad. La computación de alta densidad aumenta las demandas de energía por sitio. Las actualizaciones de la red a menudo van a la zaga del crecimiento de la demanda. La disponibilidad de energía renovable varía entre regiones, limitando los despliegues verdes. Estas restricciones complican la planificación de sitios y las proyecciones de ROI. El mercado de infraestructura de centros de datos en China debe navegar estos cuellos de botella relacionados con la energía mientras sostiene el crecimiento.

Complejidad Regulatoria y Restricciones de Zonificación Retrasan las Aprobaciones de Proyectos

Las estrictas normas de zonificación y los permisos de uso del suelo ralentizan el desarrollo de nuevos sitios en áreas urbanas. Las evaluaciones ambientales y las revisiones de impacto añaden meses a los ciclos de los proyectos. Los operadores deben cumplir con las reglas en evolución de ciberseguridad y localización de datos. La seguridad contra incendios, los códigos de construcción y el seguimiento de emisiones involucran a múltiples agencias. Esta complejidad regulatoria retrasa el inicio de las construcciones e incrementa los costos de los proyectos. Los actores más pequeños luchan por cumplir con los estándares de cumplimiento. El mercado de infraestructura de centros de datos en China continúa creciendo, pero enfrenta fricciones operativas debido a regulaciones en capas.

Oportunidades del Mercado

La Integración de IA, Nube e IoT Crea Demanda para Infraestructura Híbrida y Multi-Nube

Las empresas ahora demandan infraestructura de centros de datos que soporte cargas de trabajo híbridas en plataformas en la nube y locales. Los dispositivos IoT y los nodos de borde generan datos en tiempo real que requieren procesamiento de baja latencia. El auge de la Industria 4.0 y las cargas de trabajo de inferencia de IA impulsan los despliegues de computación de alta densidad. Esto abre nuevas oportunidades de infraestructura para constructores de nubes privadas, integradores de telecomunicaciones y proveedores de sistemas de TI. El mercado de infraestructura de centros de datos en China se beneficia al servir esta transformación multi-nube en todos los sectores.

La Emergencia de Instalaciones Modulares y Prefabricadas Abre Nuevos Modelos de Despliegue

La demanda de despliegues rápidos y rentables impulsa el crecimiento de los centros de datos modulares. Los sistemas construidos en fábrica reducen la mano de obra en el sitio, acortan los plazos y mejoran la calidad de construcción. Los proveedores ofrecen unidades de energía, refrigeración y TI en contenedores que se escalan según la demanda. Este modelo apoya el despliegue en regiones remotas o con restricciones de energía. Los diseños prefabricados también simplifican la reubicación, las actualizaciones y la expansión por fases. El mercado de infraestructura de centros de datos en China ve una creciente demanda modular tanto de despliegues a gran escala como de borde.

Segmentación del Mercado

Por Tipo de Infraestructura

La infraestructura eléctrica domina el mercado de infraestructura de centros de datos en China debido a su papel crítico en el tiempo de actividad. Las cargas de trabajo de alta densidad requieren sistemas UPS avanzados, equipos de conmutación y PDUs para asegurar un suministro de energía estable. La infraestructura mecánica le sigue, impulsada por las necesidades de refrigeración eficiente en instalaciones a gran escala. La infraestructura de TI y redes crece con las cargas de trabajo de IA y nube, especialmente en segmentos a gran escala y empresariales. La infraestructura civil y estructural apoya la rápida expansión de campus y construcciones modulares en todas las provincias.

Por Infraestructura Eléctrica

Los sistemas de alimentación ininterrumpida (UPS) lideran el segmento eléctrico debido a su papel en asegurar la continuidad del suministro eléctrico. El almacenamiento de energía en baterías y los interruptores de transferencia le siguen debido a la inestabilidad de la red y las necesidades de energía de respaldo. Las unidades de distribución de energía y los equipos de conmutación ven una demanda constante en ciudades de nivel 2 y 3. El cambio de China hacia sistemas modulares y de alta eficiencia acelera el crecimiento de este segmento en instalaciones empresariales y en la nube.

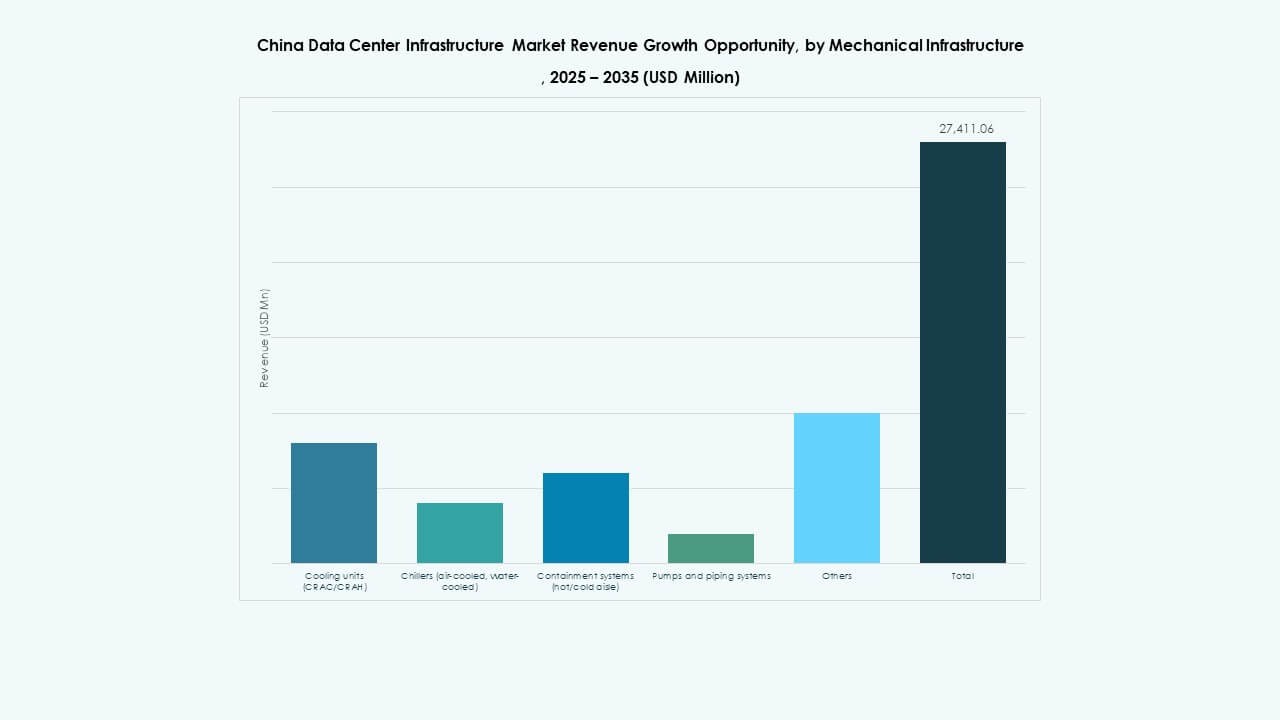

Por Infraestructura Mecánica

Las unidades de refrigeración dominan debido a su función crítica en la gestión de cargas térmicas de servidores de IA y GPU. Las tecnologías de refrigeración líquida e híbrida ganan tracción en racks de alta densidad. Los enfriadores y sistemas de contención le siguen debido a su despliegue en campus a gran escala. Las bombas y sistemas de tuberías desempeñan un papel de apoyo en la distribución de agua fría. El impulso de China por valores bajos de PUE fomenta el crecimiento en la arquitectura de refrigeración energéticamente eficiente.

Por Infraestructura Civil / Estructural & Arquitectónica

La superestructura y la preparación del sitio lideran este segmento, dado el alcance de los proyectos a hiperescala. Los sistemas de construcción modular ganan participación debido a un tiempo de comercialización más rápido y menores costos laborales. Los pisos elevados y las tecnologías de envolvente de edificios evolucionan para apoyar la gestión del flujo de aire y el confinamiento. Este segmento crece de manera constante a medida que los desarrolladores priorizan campus flexibles, escalables y certificados como verdes. La escasez de suelo urbano impulsa la innovación en diseños arquitectónicos compactos.

Por Infraestructura de TI y Redes

Los servidores y equipos de redes dominan, impulsados por la demanda de IA, nube y big data. Los sistemas de almacenamiento crecen con las necesidades de respaldo empresarial y cumplimiento. El cableado de fibra óptica y las interconexiones de alta velocidad se expanden con el 5G y la computación en el borde. Los racks y gabinetes evolucionan para manejar densidades de racks crecientes. La capa de infraestructura de TI forma el núcleo de la transformación digital a través de verticales.

Por Tipo de Centro de Datos

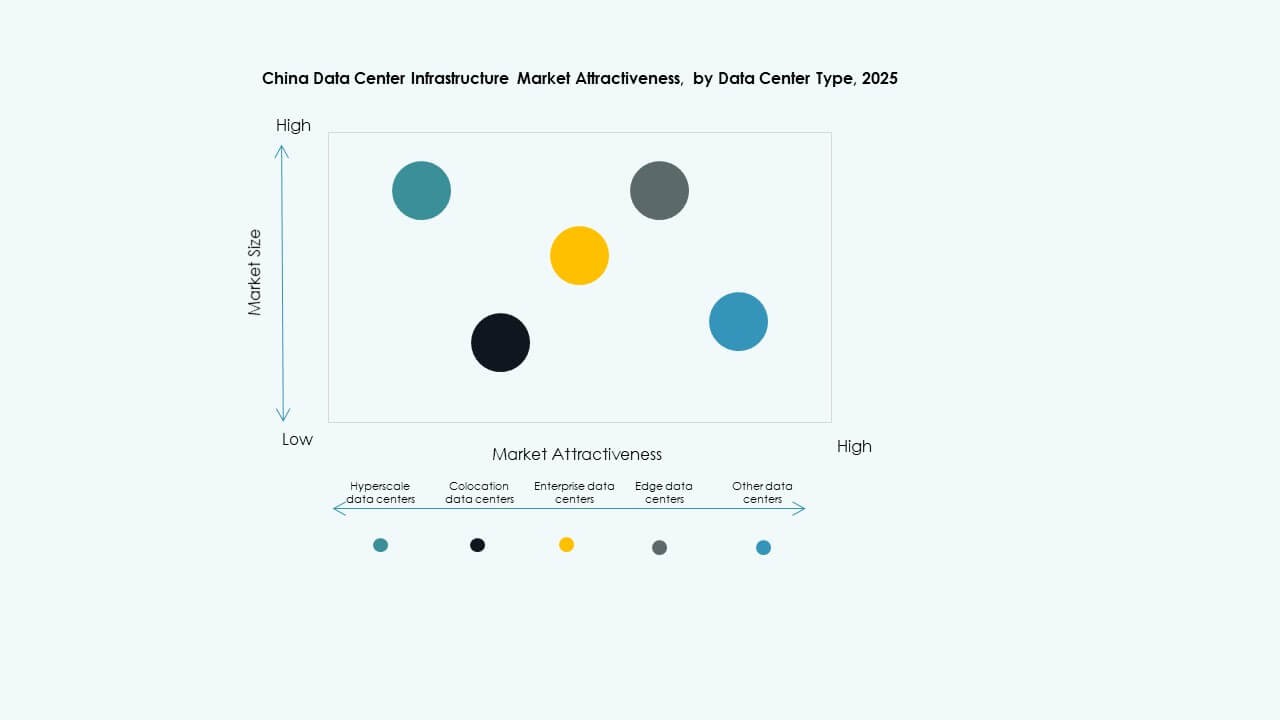

Los centros de datos a hiperescala tienen la mayor participación, liderados por gigantes tecnológicos y proveedores de nube. Las instalaciones de colocación siguen, apoyando a clientes de internet, banca y gobierno. Los centros de datos empresariales disminuyen en participación pero siguen siendo vitales en sectores regulados. Los centros de datos en el borde crecen rápidamente, apoyando aplicaciones urbanas sensibles a la latencia. El mercado de infraestructura de centros de datos en China se desplaza hacia una mezcla híbrida en todos los segmentos.

Por Modelo de Entrega

Los modelos llave en mano y de diseño-construcción dominan debido a la preferencia de los desarrolladores por la ejecución de extremo a extremo. Los modelos modulares construidos en fábrica ganan popularidad por su ventaja de despliegue rápido. La gestión de la construcción ve demanda en la modernización de sitios heredados. Los proyectos de modernización y actualización aumentan debido a los objetivos de sostenibilidad. Los contratistas EPC e integradores tecnológicos colaboran estrechamente para entregar proyectos complejos de centros de datos.

Por Tipo de Nivel

Las instalaciones de Nivel 3 dominan debido a su equilibrio entre tiempo de actividad y eficiencia de costos. Los centros de datos de Nivel 4 crecen en aplicaciones críticas como finanzas, gobierno y entrenamiento de IA. Los sitios de Nivel 2 sirven a las pymes y ciudades secundarias. Las instalaciones de Nivel 1 se eliminan debido a su menor resiliencia. La demanda se desplaza hacia configuraciones de alta disponibilidad que cumplen con los SLA y los estándares de cumplimiento.

Perspectivas Regionales

China Oriental Sigue Siendo el Núcleo para Centros de Datos a Hiperescala y de Colocación

China Oriental representa casi el 40% de la participación total del mercado. Ciudades como Shanghái, Suzhou y Hangzhou sirven como centros principales para las operaciones de centros de datos a hiperescala. Estas regiones ofrecen conectividad de fibra densa, mano de obra calificada y una fuerte demanda de TI empresarial. Los proveedores de colocación se benefician de la presencia de empresas de fintech, comercio electrónico y servicios digitales. Las limitaciones de tierra y energía empujan a los operadores hacia ciudades cercanas de nivel 2. El mercado de infraestructura de centros de datos en China sigue dependiendo de China Oriental como su columna vertebral operativa.

- Por ejemplo, Alibaba Cloud presentó la arquitectura modular Cube DC 5.0 en Shanghái, apoyando hasta 200 kW de densidad de rack de servidores.

China del Norte Gana Importancia a Través de la Expansión en la Nube Liderada por el Gobierno y las Telecomunicaciones

El norte de China posee alrededor del 25% de la cuota de mercado, liderado por Beijing y Tianjin. La región alberga plataformas gubernamentales en la nube y centros de datos de telecomunicaciones estatales. La demanda crece debido a la digitalización del sector público, los servicios de seguridad y los bancos estatales. Los incentivos políticos apoyan el crecimiento en zonas suburbanas. La proximidad a los reguladores asegura un fuerte cumplimiento. El norte de China sigue siendo vital para las cargas de trabajo sensibles a la regulación dentro del mercado de infraestructura de centros de datos de China.

- Por ejemplo, la instalación de China Telecom en Beijing ofrece capacidad para más de 13,000 racks con un ancho de banda de internet de 1.1 TB. La demanda crece debido a la digitalización del sector público, los servicios de seguridad y los bancos estatales.

Las regiones suroeste y noroeste emergen como futuros clústeres de hiperescala

El suroeste y noroeste de China juntos contribuyen con más del 20% del mercado. Guizhou, Mongolia Interior y Gansu atraen inversiones debido a la abundancia de tierra y energía verde. Estas regiones ofrecen climas favorables para la refrigeración y capacidad de red para construcciones a gran escala. Proyectos nacionales como “Datos del Este, Computación del Oeste” dirigen cargas de trabajo excedentes a estas zonas. Los operadores construyen campus con escalabilidad a largo plazo. Esta descentralización apoya la resiliencia de la red en todo el mercado de infraestructura de centros de datos de China.

Perspectivas Competitivas:

Perspectivas Competitivas:

- ABB

- Acer Inc.

- Cisco Systems, Inc.

- Cummins

- Dell Inc.

- Equinix, Inc.

- Fujitsu

- Delta Electronics

- Hewlett Packard Empresarial Development LP

- Huawei Technologies Co., Ltd.

- IBM

- INSPUR Co., Ltd.

- KIO

- Lenovo

- Oracle

- Schneider Electric

- Vertiv Group Corp.

El mercado de infraestructura de centros de datos de China presenta una intensa competencia entre jugadores globales y nacionales. Huawei, INSPUR y Lenovo lideran en infraestructura integrada y despliegues preparados para IA. Schneider Electric, Vertiv y Delta Electronics dominan el segmento de sistemas de energía y refrigeración con soluciones energéticamente eficientes. Las firmas tecnológicas globales como Cisco, Dell e IBM se enfocan en redes, servidores e infraestructura de borde. Equinix fortalece la capacidad de colocación a través de expansiones estratégicas de centros de datos. ABB y Cummins siguen siendo esenciales en sistemas eléctricos, incluyendo UPS y distribución de energía. Las asociaciones locales, las construcciones modulares y los estándares de sostenibilidad definen las estrategias competitivas recientes. Continúa atrayendo inversiones impulsadas por la innovación, especialmente en refrigeración líquida, racks de alta densidad y diseño neutro en carbono. Los jugadores con fuerte integración de ecosistemas y capacidades de despliegue rápido obtienen una ventaja duradera.

Desarrollos Recientes:

- En septiembre de 2025, Alibaba Cloud reveló planes para abrir nuevos centros de datos en Brasil, Francia y los Países Bajos y expandirse a México, Japón, Corea del Sur, Malasia y Dubái para hacer crecer su infraestructura de IA y nube en todo el mundo.

- En septiembre de 2025, China Unicom presentó un proyecto de centro de datos a gran escala en Xining, provincia de Qinghai, que utiliza chips de IA producidos nacionalmente por la unidad T-Head de Alibaba y otros desarrolladores chinos, reforzando el impulso de China por la autosuficiencia en infraestructura tecnológica crítica.