Résumé exécutif :

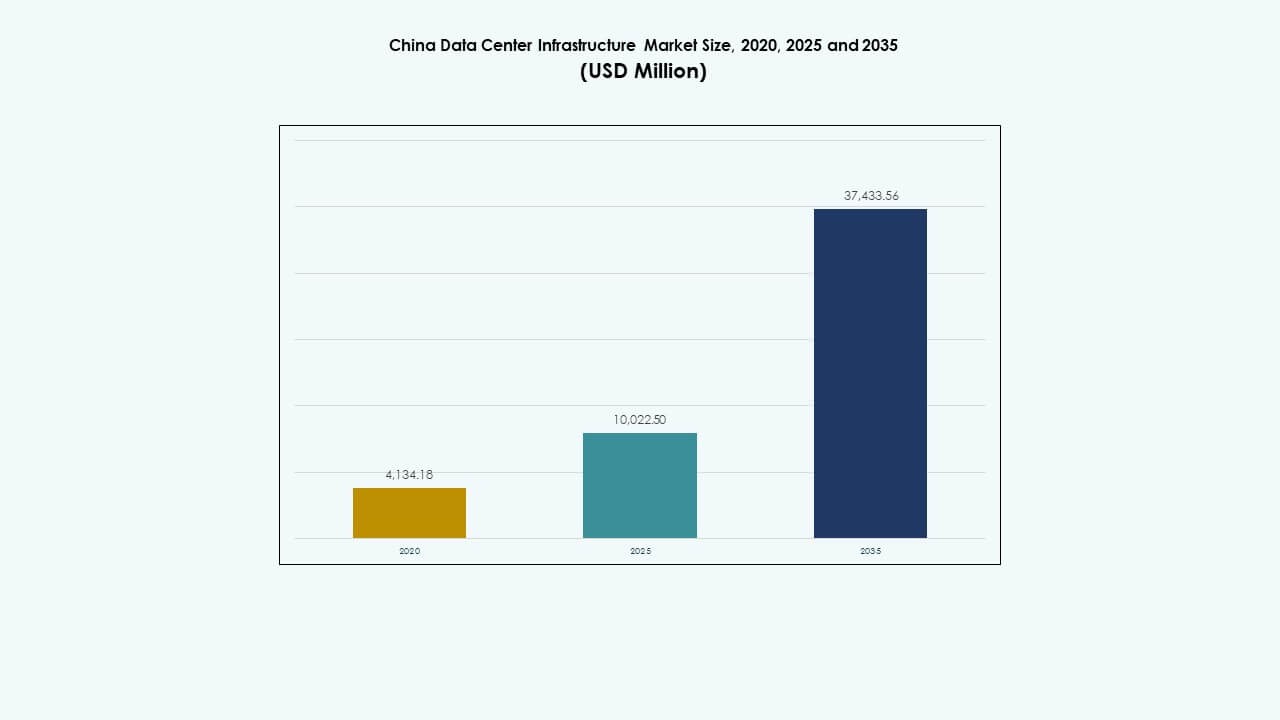

La taille du marché de l’infrastructure des centres de données en Chine était évaluée à 4 134,18 millions USD en 2020, a augmenté pour atteindre 10 022,50 millions USD en 2025, et devrait atteindre 37 433,56 millions USD d’ici 2035, avec un TCAC de 13,90 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Chine 2025 |

10 022,50 millions USD |

| Marché de l’Infrastructure des Centres de Données en Chine, TCAC |

13,90% |

| Taille du Marché de l’Infrastructure des Centres de Données en Chine 2035 |

37 433,56 millions USD |

La croissance du marché est alimentée par l’adoption généralisée de l’IA, des big data et des plateformes cloud dans les secteurs industriels et d’entreprise. Les entreprises recherchent des systèmes modulaires à haute densité de calcul et un design durable pour répondre aux besoins évolutifs en matière de performance et d’environnement. L’innovation dans le refroidissement, la gestion de l’énergie et l’automatisation redéfinit la construction et l’exploitation des centres de données. Le marché revêt une valeur stratégique pour les investisseurs cherchant à tirer parti des objectifs de l’économie numérique de la Chine et des plans de modernisation des infrastructures.

L’est de la Chine domine le marché en raison de la densité des clusters d’entreprises, de l’avancée du réseau de base et de la disponibilité des installations hyperscales. Des régions comme Shanghai, Hangzhou et Suzhou accueillent les principaux acteurs du cloud et de la colocation. Pendant ce temps, le sud-ouest et le nord-ouest de la Chine émergent grâce à la disponibilité de l’énergie, aux incitations foncières et aux politiques nationales favorisant un développement équilibré. Des provinces telles que le Guizhou et la Mongolie intérieure attirent des constructions à grande échelle axées sur l’efficacité des coûts et l’intégration des énergies vertes.

Moteurs du Marché

Moteurs du Marché

L’adoption rapide des services cloud et des charges de travail alimentées par l’IA stimule la croissance de l’infrastructure

Le marché de l’infrastructure des centres de données en Chine bénéficie d’un fort élan dans le déploiement de l’informatique en nuage et de l’intelligence artificielle. Des fournisseurs majeurs comme Alibaba Cloud, Tencent Cloud et Huawei Cloud continuent d’étendre leur empreinte, nécessitant une infrastructure robuste et évolutive. Les charges de travail d’entraînement de l’IA exigent des racks à haute densité et des systèmes de refroidissement avancés. La numérisation des entreprises augmente encore la demande de solutions de centres de données sécurisées et résilientes. L’informatique de périphérie et la 5G accélèrent la croissance du trafic de données, redéfinissant les besoins en conception. L’impulsion du gouvernement pour la souveraineté numérique nationale soutient l’investissement domestique. Les entreprises mondiales et nationales considèrent le marché comme une priorité en raison de son ampleur et de la stabilité des politiques. Cela rend le marché de l’infrastructure des centres de données en Chine stratégiquement crucial pour la planification de la croissance à long terme.

- Par exemple, les pods de datacenter d’Alibaba Cloud abritent 15 000 GPU par bâtiment avec une capacité de puissance de 18 MW pour soutenir l’entraînement de l’IA.

Le soutien politique et l’impulsion de l’Internet industriel permettent un élan d’investissement

Les programmes gouvernementaux tels que l’initiative « Nouvelle Infrastructure » ont stimulé des investissements soutenus dans les écosystèmes de centres de données. Ces programmes favorisent la transformation du cloud, de l’IA et de l’internet industriel à travers les secteurs verticaux principaux. Les autorités centrales et locales offrent des incitations foncières, fiscales et énergétiques pour la construction d’installations hyperscale. Des industries comme la fabrication intelligente, la santé et les services financiers modernisent leurs systèmes backend. Ce changement stimule la demande pour une infrastructure électrique et mécanique intégrée. Les promoteurs immobiliers et les entreprises EPC s’associent avec des entreprises technologiques pour livrer des campus modulaires. L’alignement des objectifs de l’économie numérique avec la neutralité carbone crée également des moteurs de croissance. Le marché de l’infrastructure des centres de données en Chine gagne en importance stratégique car il soutient la fondation numérique du pays.

La demande pour une infrastructure modulaire, évolutive et écoénergétique s’étend

Le besoin de cycles de déploiement plus rapides et de contrôle des coûts opérationnels a stimulé l’adoption d’infrastructures modulaires. Les opérateurs de centres de données mettent en œuvre des systèmes d’alimentation et de refroidissement conteneurisés pour une expansion flexible de la capacité. Le refroidissement liquide et le refroidissement direct sur puce gagnent en pertinence en raison de la densité thermique dans les racks d’IA. Les outils de surveillance intelligente et les plateformes d’automatisation améliorent la visibilité opérationnelle. Les systèmes d’alimentation de secours, BMS et PDU sont mis à niveau pour correspondre à la charge accrue. Les certifications de bâtiments écologiques deviennent cruciales pour les projets hyperscale. Le marché de l’infrastructure des centres de données en Chine reflète cette vague d’innovation, attirant les parties prenantes axées sur le déploiement rapide et la durabilité. Les dynamiques du marché récompensent de plus en plus les systèmes efficaces, prêts à évoluer, avec de faibles valeurs de PUE.

Le passage au cloud d’entreprise et les exigences de résilience du cloud privé augmentent la demande locale

Les entreprises nationales passent des systèmes hérités aux plateformes cloud privées ou hybrides pour assurer la continuité des affaires. Ce changement renforce la demande pour une infrastructure informatique et réseau avec une capacité de calcul plus élevée et une connectivité sécurisée. Les secteurs de la finance, des télécommunications et du commerce électronique nécessitent une architecture à haute disponibilité et faible latence. Les cadres de conformité régionaux encouragent davantage le stockage localisé des données et les configurations de reprise après sinistre. La migration vers le cloud d’entreprise soutient la demande pour des centres de données de niveau III et IV. Les services d’infrastructure gérés se développent également à mesure que les PME externalisent leurs opérations. Le marché de l’infrastructure des centres de données en Chine permet ce changement stratégique, offrant une résilience de l’infrastructure pour soutenir les objectifs de croissance numérique.

- Par exemple, China Telecom a déployé un cluster d’IA distribué avec 1 024 GPU interconnectés via des réseaux 800G sur 120 km pour l’entraînement de modèles.

Tendances du marché

Tendances du marché

Déploiement de centres de données à haute densité, prêts pour l’IA pour soutenir l’informatique de nouvelle génération

La montée de l’IA générative et des modèles d’entraînement LLM a poussé la demande pour des clusters basés sur GPU. Les centres de données nécessitent désormais des densités de puissance de rack accrues et un refroidissement avancé. Les opérateurs déploient des racks de 40 kW+ avec des systèmes directs sur puce ou par immersion. L’infrastructure réseau évolue également vers 400G/800G pour réduire la latence. Les plateformes de surveillance exploitent l’IA pour optimiser la distribution des charges de travail et l’utilisation de l’énergie. Cette tendance modifie l’architecture des centres de données dans les grandes métropoles chinoises. Le marché de l’infrastructure des centres de données en Chine reflète cette transition, se positionnant comme un hub pour les campus prêts pour l’IA et l’innovation.

Rôle accru des énergies renouvelables et du commerce d’énergie verte dans la conception des centres de données

Les opérateurs de centres de données adoptent des stratégies d’approvisionnement en énergies renouvelables pour atteindre les objectifs ESG. Les plateformes de commerce d’électricité verte gagnent en popularité pour réduire l’empreinte carbone. Les provinces avec un surplus d’énergie éolienne ou hydraulique attirent les développements hyperscales. Certains campus déploient des panneaux solaires et des systèmes de stockage d’énergie pour le lissage des pics. Les opérateurs poursuivent également des certifications vertes comme LEED ou CECP. L’efficacité de l’utilisation de l’énergie (PUE) devient un indicateur clé dans la planification de la conception. Le marché de l’infrastructure des centres de données en Chine intègre désormais la durabilité et les opérations à faible émission de carbone comme exigence centrale de conception.

Popularité croissante des centres de données Edge pour servir des applications urbaines à faible latence

Les villes intelligentes, les appareils IoT et les systèmes autonomes nécessitent un traitement à faible latence. Les opérateurs déploient des micro et edge data centers près des clusters urbains. Les acteurs des télécommunications exploitent les stations de base 5G pour intégrer des installations de calcul compactes. Ces sites edge réduisent les charges de transfert de données et améliorent la réactivité pour les cas d’utilisation urbains. Le marché observe une demande pour des systèmes de refroidissement compacts, des enceintes intelligentes et une infrastructure robuste. Ce changement soutient l’analyse en temps réel dans le commerce de détail, la mobilité et la surveillance. Le marché de l’infrastructure des centres de données en Chine reflète cette décentralisation, avec une infrastructure edge complétant la croissance hyperscale.

Investissement dans les clusters de centres de données et les projets de backbone informatique national

Pour gérer la capacité et la redondance, la Chine construit des clusters informatiques dans des zones stratégiques. Le projet « Données de l’Est, Informatique de l’Ouest » encourage une distribution nationale équilibrée. De nouveaux clusters en Mongolie intérieure, Gansu et Guizhou soutiennent le débordement des villes de niveau 1. Ces régions offrent un accès à l’énergie et des incitations politiques. Les opérateurs construisent de grands campus avec colocation multi-locataires et zones de cloud gouvernemental. Les hubs d’interconnexion et l’expansion de la fibre optique améliorent l’intégration régionale. Le marché de l’infrastructure des centres de données en Chine gagne en stabilité à long terme grâce à un développement de méga clusters soutenu par des politiques.

Défis du marché

Défis du marché

Contraintes de disponibilité énergétique et quotas régionaux d’énergie impactant les plans d’expansion

L’expansion des centres de données dans les villes de niveau 1 rencontre des défis pour sécuriser un approvisionnement énergétique stable. Certains gouvernements locaux imposent des quotas d’énergie pour atteindre les objectifs environnementaux. Cela affecte les délais des projets hyperscales et les ajouts de capacité. L’informatique à haute densité augmente les demandes énergétiques par site. Les mises à niveau du réseau sont souvent en retard par rapport à la croissance de la demande. La disponibilité des énergies renouvelables varie selon les régions, limitant les déploiements verts. Ces contraintes compliquent la planification des sites et les projections de retour sur investissement. Le marché de l’infrastructure des centres de données en Chine doit naviguer à travers ces goulots d’étranglement liés à l’énergie tout en soutenant la croissance.

Complexité réglementaire et restrictions de zonage retardant les approbations de projets

Les règles de zonage strictes et les permis d’utilisation des sols ralentissent le développement de nouveaux sites dans les zones urbaines. Les évaluations environnementales et les examens d’impact ajoutent des mois aux cycles de projet. Les opérateurs doivent se conformer aux règles évolutives de cybersécurité et de localisation des données. La sécurité incendie, les codes de construction et le suivi des émissions impliquent plusieurs agences. Cette complexité réglementaire retarde le début des constructions et augmente les coûts des projets. Les petits acteurs ont du mal à respecter les normes de conformité. Le marché de l’infrastructure des centres de données en Chine continue de croître, mais fait face à des frictions opérationnelles dues à des réglementations superposées.

Opportunités de Marché

L’intégration de l’IA, du Cloud et de l’IoT crée une demande pour une infrastructure hybride et multi-cloud

Les entreprises exigent désormais une infrastructure de centre de données qui prend en charge des charges de travail hybrides sur des plateformes cloud et sur site. Les appareils IoT et les nœuds de périphérie génèrent des données en temps réel nécessitant un traitement à faible latence. La montée de l’Industrie 4.0 et des charges de travail d’inférence IA stimule les déploiements informatiques à haute densité. Cela ouvre de nouvelles opportunités d’infrastructure pour les constructeurs de cloud privé, les intégrateurs télécoms et les fournisseurs de systèmes informatiques. Le marché de l’infrastructure des centres de données en Chine bénéficie de cette transformation multi-cloud à travers les secteurs.

L’émergence des installations modulaires et préfabriquées ouvre de nouveaux modèles de déploiement

La demande pour un déploiement rapide et rentable alimente la croissance des centres de données modulaires. Les systèmes construits en usine réduisent la main-d’œuvre sur site, raccourcissent les délais et améliorent la qualité de construction. Les fournisseurs proposent des unités de puissance, de refroidissement et informatiques en conteneurs qui s’adaptent à la demande. Ce modèle soutient le déploiement dans les régions éloignées ou à contrainte énergétique. Les conceptions préfabriquées simplifient également la relocalisation, les mises à niveau et l’expansion par phases. Le marché de l’infrastructure des centres de données en Chine voit une demande modulaire croissante tant pour les déploiements hyperscale que de périphérie.

Segmentation du Marché

Par Type d’Infrastructure

L’infrastructure électrique domine le marché de l’infrastructure des centres de données en Chine en raison de son rôle crucial dans la disponibilité. Les charges de travail à haute densité nécessitent des systèmes UPS avancés, des appareillages de commutation et des PDU pour assurer une alimentation stable. L’infrastructure mécanique suit, motivée par les besoins de refroidissement efficaces dans les installations hyperscale. L’infrastructure informatique et réseau croît avec les charges de travail IA et cloud, notamment dans les segments hyperscale et entreprise. L’infrastructure civile et structurelle soutient l’expansion rapide des campus et les constructions modulaires à travers les provinces.

Par Infrastructure Électrique

Les systèmes d’alimentation sans interruption (UPS) dominent le segment électrique en raison de leur rôle dans la continuité de l’alimentation. Le stockage d’énergie par batterie et les interrupteurs de transfert suivent en raison de l’instabilité du réseau et des besoins en alimentation de secours. Les unités de distribution d’énergie et les appareillages de commutation voient une demande constante dans les villes de niveau 2 et 3. Le passage de la Chine à des systèmes modulaires et à haute efficacité accélère la croissance de ce segment dans les installations d’entreprise et cloud.

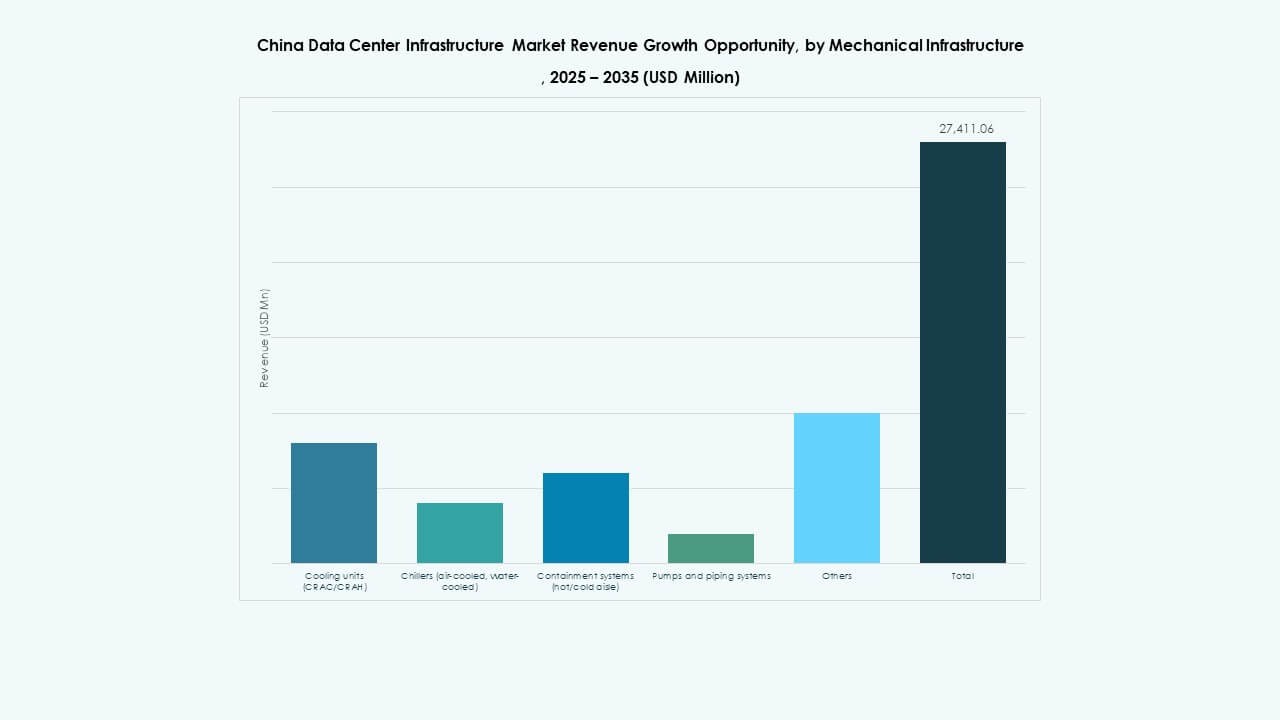

Par Infrastructure Mécanique

Les unités de refroidissement dominent en raison de leur fonction cruciale dans la gestion des charges thermiques des serveurs IA et GPU. Les technologies de refroidissement liquide et hybride gagnent en popularité dans les racks à haute densité. Les refroidisseurs et systèmes de confinement suivent en raison de leur déploiement dans les campus hyperscale. Les pompes et systèmes de tuyauterie jouent un rôle de soutien dans la distribution d’eau glacée. La poussée de la Chine pour des valeurs PUE faibles stimule la croissance d’une architecture de refroidissement écoénergétique.

Par Infrastructure Civile / Structurelle & Architecturale

La superstructure et la préparation du site mènent ce segment, compte tenu de l’ampleur des projets hyperscale. Les systèmes de construction modulaire gagnent en part de marché grâce à un délai de mise sur le marché plus rapide et à des coûts de main-d’œuvre réduits. Les technologies de planchers surélevés et d’enveloppe de bâtiment évoluent pour soutenir la gestion du flux d’air et le confinement. Ce segment croît régulièrement à mesure que les développeurs privilégient des campus flexibles, évolutifs et certifiés verts. La rareté des terrains urbains pousse à l’innovation dans les agencements architecturaux compacts.

Par Infrastructure IT & Réseau

Les serveurs et équipements réseau dominent, stimulés par la demande en IA, cloud et big data. Les systèmes de stockage se développent avec les besoins de sauvegarde et de conformité des entreprises. Le câblage en fibre optique et les interconnexions à haute vitesse s’étendent avec la 5G et l’informatique de périphérie. Les racks et les enceintes évoluent pour gérer des densités de racks croissantes. La couche d’infrastructure IT forme le cœur de la transformation numérique à travers les secteurs.

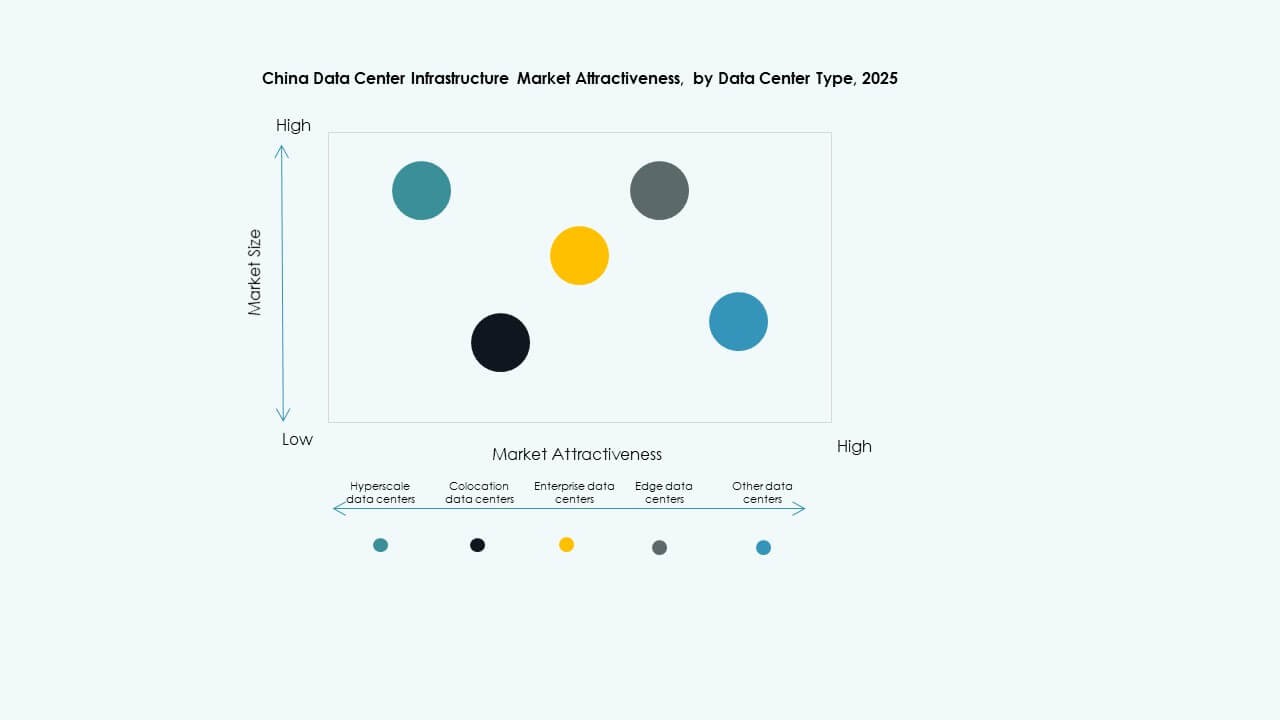

Par Type de Centre de Données

Les centres de données hyperscale détiennent la plus grande part, menés par les géants de la technologie et les fournisseurs de cloud. Les installations de colocation suivent, soutenant les clients de l’internet, de la banque et du gouvernement. Les centres de données d’entreprise diminuent en part mais restent vitaux dans les secteurs réglementés. Les centres de données de périphérie croissent rapidement, soutenant les applications urbaines sensibles à la latence. Le marché de l’infrastructure des centres de données en Chine évolue vers un mélange hybride à travers les segments.

Par Modèle de Livraison

Les modèles clé en main et conception-construction dominent en raison de la préférence des développeurs pour une exécution de bout en bout. Les modèles modulaires fabriqués en usine gagnent en popularité pour leur avantage de déploiement rapide. La gestion de la construction voit une demande dans la modernisation des sites existants. Les projets de rénovation et de mise à niveau augmentent en raison des objectifs de durabilité. Les entrepreneurs EPC et les intégrateurs technologiques collaborent étroitement pour livrer des projets complexes de centres de données.

Par Type de Niveau

Les installations de niveau 3 dominent en raison de leur équilibre entre disponibilité et rentabilité. Les centres de données de niveau 4 croissent dans des applications critiques comme la finance, le gouvernement et la formation en IA. Les sites de niveau 2 desservent les PME et les villes secondaires. Les installations de niveau 1 disparaissent en raison d’une résilience moindre. La demande se déplace vers des configurations à haute disponibilité répondant aux SLA et aux normes de conformité.

Perspectives Régionales

L’Est de la Chine Reste le Centre Principal pour les Centres de Données Hyperscale et de Colocation

L’Est de la Chine représente près de 40 % de la part de marché totale. Des villes comme Shanghai, Suzhou et Hangzhou servent de centres principaux pour les opérations de centres de données hyperscale. Ces régions offrent une connectivité fibre dense, une main-d’œuvre qualifiée et une forte demande en IT d’entreprise. Les fournisseurs de colocation bénéficient de la présence d’acteurs de la fintech, du commerce électronique et des services numériques. Les contraintes de terrain et d’énergie poussent les opérateurs vers les villes de niveau 2 à proximité. Le marché de l’infrastructure des centres de données en Chine continue de s’appuyer sur l’Est de la Chine comme colonne vertébrale opérationnelle.

- Par exemple, Alibaba Cloud a dévoilé l’architecture modulaire Cube DC 5.0 à Shanghai, supportant jusqu’à 200 kW de densité de rack serveur.

Le Nord de la Chine Gagne en Importance Grâce à l’Expansion du Cloud Menée par le Gouvernement et les Télécoms

Le nord de la Chine détient environ 25 % de la part de marché, mené par Pékin et Tianjin. La région héberge des plateformes cloud gouvernementales et des centres de données télécoms appartenant à l’État. La demande augmente en raison de la numérisation du secteur public, des services de sécurité et des banques d’État. Les incitations politiques soutiennent la croissance dans les zones suburbaines. La proximité avec les régulateurs assure une forte conformité. Le nord de la Chine reste vital pour les charges de travail sensibles à la réglementation au sein du marché de l’infrastructure des centres de données en Chine.

- Par exemple, l’installation de China Telecom à Pékin offre une capacité pour plus de 13 000 racks avec une bande passante Internet de 1,1 TB. La demande augmente en raison de la numérisation du secteur public, des services de sécurité et des banques d’État.

Les régions du sud-ouest et du nord-ouest émergent comme futurs clusters hyperscale

Le sud-ouest et le nord-ouest de la Chine contribuent ensemble à plus de 20 % du marché. Le Guizhou, la Mongolie intérieure et le Gansu attirent les investissements grâce à des terres abondantes et une énergie verte. Ces régions offrent des climats de refroidissement favorables et une capacité de réseau pour des constructions à grande échelle. Des projets nationaux comme “Données de l’Est, Calcul de l’Ouest” dirigent les charges de travail excédentaires vers ces zones. Les opérateurs construisent des campus avec une évolutivité à long terme. Cette décentralisation soutient la résilience du réseau à travers le marché de l’infrastructure des centres de données en Chine.

Aperçus Compétitifs:

Aperçus Compétitifs:

- ABB

- Acer Inc.

- Cisco Systems, Inc.

- Cummins

- Dell Inc.

- Equinix, Inc.

- Fujitsu

- Delta Electronics

- Hewlett Packard Entreprise Development LP

- Huawei Technologies Co., Ltd.

- IBM

- INSPUR Co., Ltd.

- KIO

- Lenovo

- Oracle

- Schneider Electric

- Vertiv Group Corp.

Le marché de l’infrastructure des centres de données en Chine se caractérise par une concurrence intense entre acteurs mondiaux et locaux. Huawei, INSPUR et Lenovo sont en tête dans l’infrastructure intégrée et les déploiements prêts pour l’IA. Schneider Electric, Vertiv et Delta Electronics dominent le segment des systèmes d’alimentation et de refroidissement avec des solutions écoénergétiques. Les entreprises technologiques mondiales comme Cisco, Dell et IBM se concentrent sur le réseau, les serveurs et l’infrastructure de périphérie. Equinix renforce sa capacité de colocation grâce à des expansions stratégiques de centres de données. ABB et Cummins restent essentiels dans les systèmes électriques, y compris les UPS et la distribution d’énergie. Les partenariats locaux, les constructions modulaires et les normes de durabilité définissent les stratégies compétitives récentes. Il continue d’attirer des investissements axés sur l’innovation, notamment dans le refroidissement liquide, les racks haute densité et le design neutre en carbone. Les acteurs avec une forte intégration de l’écosystème et des capacités de déploiement rapide obtiennent un avantage durable.

Développements récents :

- En septembre 2025, Alibaba Cloud a révélé ses plans pour ouvrir de nouveaux centres de données au Brésil, en France et aux Pays-Bas et s’étendre au Mexique, au Japon, en Corée du Sud, en Malaisie et à Dubaï pour développer son infrastructure d’IA et de cloud dans le monde entier.

- En septembre 2025, China Unicom a présenté un projet de centre de données à grande échelle à Xining, dans la province de Qinghai, utilisant des puces IA produites localement par l’unité T-Head d’Alibaba et d’autres développeurs chinois, renforçant ainsi l’effort de la Chine pour l’autosuffisance dans les infrastructures technologiques critiques.