Executive Zusammenfassung:

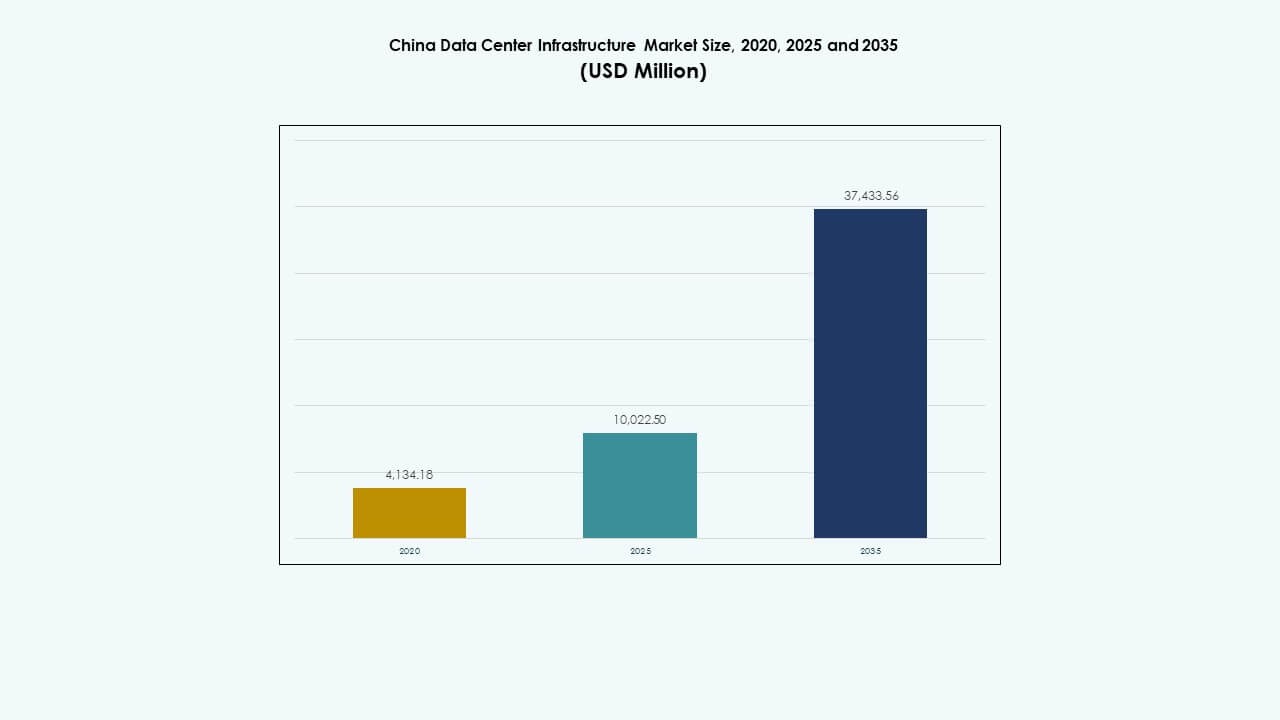

Der Markt für Rechenzentrumsinfrastruktur in China wurde 2020 mit 4.134,18 Millionen USD bewertet, stieg bis 2025 auf 10.022,50 Millionen USD und wird voraussichtlich bis 2035 37.433,56 Millionen USD erreichen, bei einer CAGR von 13,90 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur in China 2025 |

USD 10.022,50 Millionen |

| Markt für Rechenzentrumsinfrastruktur in China, CAGR |

13,90% |

| Marktgröße der Rechenzentrumsinfrastruktur in China 2035 |

USD 37.433,56 Millionen |

Das Marktwachstum wird durch die weitverbreitete Einführung von KI, Big Data und Cloud-Plattformen in Industrie- und Unternehmenssektoren angetrieben. Unternehmen suchen nach hochdichten Rechenlösungen, modularen Systemen und nachhaltigem Design, um den sich entwickelnden Leistungs- und Umweltanforderungen gerecht zu werden. Innovationen in den Bereichen Kühlung, Energiemanagement und Automatisierung gestalten den Bau und Betrieb von Rechenzentren neu. Der Markt hat strategischen Wert für Investoren, die von Chinas Zielen der digitalen Wirtschaft und Modernisierungsplänen für die Infrastruktur profitieren möchten.

Ostchina führt den Markt aufgrund dichter Unternehmenscluster, fortschrittlicher Netzwerk-Backbones und der Verfügbarkeit von Hyperscale-Einrichtungen an. Regionen wie Shanghai, Hangzhou und Suzhou beherbergen große Cloud- und Colocation-Anbieter. Währenddessen entstehen Südwest- und Nordwestchina aufgrund der Verfügbarkeit von Energie, Landanreizen und nationalen Richtlinien zur Förderung einer ausgewogenen Entwicklung. Provinzen wie Guizhou und Innere Mongolei ziehen großangelegte Bauvorhaben an, die sich auf Kosteneffizienz und Integration grüner Energie konzentrieren.

Markttreiber

Markttreiber

Schnelle Einführung von Cloud-Diensten und KI-gesteuerten Workloads treibt das Infrastrukturwachstum voran

Der Markt für Rechenzentrumsinfrastruktur in China profitiert von einem starken Aufschwung im Bereich Cloud-Computing und der Einführung von künstlicher Intelligenz. Große Anbieter wie Alibaba Cloud, Tencent Cloud und Huawei Cloud erweitern weiterhin ihre Präsenz und benötigen robuste, skalierbare Infrastrukturen. KI-Trainings-Workloads erfordern hochdichte Racks und fortschrittliche Kühlsysteme. Die Digitalisierung von Unternehmen erhöht die Nachfrage nach sicheren, widerstandsfähigen Rechenzentrumslösungen. Edge-Computing und 5G beschleunigen das Datenverkehrswachstum und verändern die Designanforderungen. Der staatliche Vorstoß für nationale digitale Souveränität unterstützt inländische Investitionen. Globale und inländische Unternehmen betrachten den Markt aufgrund seiner Größe und politischen Stabilität als Priorität. Dies macht den Markt für Rechenzentrumsinfrastruktur in China strategisch entscheidend für langfristige Wachstumsplanungen.

- Zum Beispiel beherbergen die Rechenzentrums-Pods von Alibaba Cloud 15.000 GPUs pro Gebäude mit einer Leistungskapazität von 18 MW zur Unterstützung des KI-Trainings.

Politische Unterstützung und Vorstoß des industriellen Internets ermöglichen Investitionsdynamik

Regierungsprogramme wie die Initiative „Neue Infrastruktur“ haben zu anhaltenden Investitionen in Datenzentrum-Ökosysteme geführt. Diese Programme fördern die Transformation von Cloud, KI und industriellem Internet in zentralen Branchen. Zentrale und lokale Behörden bieten Anreize in Form von Land, Steuern und Energie für den Bau von Hyperscale-Anlagen. Branchen wie intelligente Fertigung, Gesundheitswesen und Finanzdienstleistungen modernisieren Backend-Systeme. Dieser Wandel treibt die Nachfrage nach integrierter elektrischer und mechanischer Infrastruktur an. Immobilienentwickler und EPC-Unternehmen arbeiten mit Technologieunternehmen zusammen, um modulare Campuslösungen bereitzustellen. Die Ausrichtung der Ziele der digitalen Wirtschaft auf Kohlenstoffneutralität schafft ebenfalls Wachstumstreiber. Der chinesische Markt für Datenzentrumsinfrastruktur gewinnt an strategischer Bedeutung, da er das digitale Fundament des Landes untermauert.

Nachfrage nach modularer, skalierbarer und energieeffizienter Infrastruktur wächst

Der Bedarf an schnelleren Bereitstellungszyklen und der Kontrolle der Betriebskosten hat die Einführung modularer Infrastrukturen gefördert. Betreiber von Datenzentren implementieren containerisierte Strom- und Kühlsysteme für flexible Kapazitätserweiterungen. Flüssigkeitskühlung und direkte Chip-Kühlung gewinnen aufgrund der thermischen Dichte in KI-Racks an Bedeutung. Intelligente Überwachungstools und Automatisierungsplattformen verbessern die betriebliche Sichtbarkeit. Backup-Strom, BMS und PDUs werden aufgerüstet, um der erhöhten Last gerecht zu werden. Zertifizierungen für umweltfreundliches Bauen werden für Hyperscale-Projekte entscheidend. Der chinesische Markt für Datenzentrumsinfrastruktur spiegelt diese Innovationswelle wider und zieht Interessengruppen an, die sich auf schnelle Bereitstellung und Nachhaltigkeit konzentrieren. Marktdynamiken belohnen zunehmend effiziente, skalierbare Systeme mit niedrigen PUE-Werten.

Unternehmens-Cloud-Shift und Anforderungen an die Resilienz privater Clouds erweitern die lokale Nachfrage

Inländische Unternehmen wechseln von Altsystemen zu privaten oder hybriden Cloud-Plattformen, um die Geschäftskontinuität zu gewährleisten. Dieser Wandel stärkt die Nachfrage nach IT- und Netzwerkinfrastrukturen mit höherer Rechenkapazität und sicherer Konnektivität. Finanz-, Telekommunikations- und E-Commerce-Sektoren benötigen Architekturen mit hoher Verfügbarkeit und niedriger Latenz. Regionale Compliance-Rahmenwerke fördern zudem die lokale Datenspeicherung und Notfallwiederherstellungs-Setups. Die Unternehmens-Cloud-Migration unterstützt die Nachfrage nach Tier-III- und Tier-IV-Datenzentren. Managed-Infrastruktur-Services wachsen ebenfalls, da KMUs den Betrieb auslagern. Der chinesische Markt für Datenzentrumsinfrastruktur ermöglicht diesen strategischen Wandel und bietet Infrastrukturanpassungsfähigkeit zur Unterstützung der digitalen Wachstumsziele.

- Zum Beispiel hat China Telecom einen verteilten KI-Cluster mit 1.024 GPUs über 800G-Netzwerke über 120 km für das Modelltraining bereitgestellt.

Markttrends

Markttrends

Bereitstellung von hochdichten, KI-fähigen Datenzentren zur Unterstützung der nächsten Generation des Computing

Der Aufstieg von generativer KI und LLM-Trainingsmodellen hat die Nachfrage nach GPU-basierten Clustern erhöht. Datenzentren benötigen nun höhere Rack-Leistungsdichten und fortschrittliche Kühlung. Betreiber setzen Racks mit über 40 kW mit direkter Chip- oder Immersionskühlung ein. Die Netzwerkinfrastruktur entwickelt sich ebenfalls zu 400G/800G, um die Latenz zu verringern. Überwachungsplattformen nutzen KI, um die Arbeitslastverteilung und den Energieverbrauch zu optimieren. Dieser Trend verändert die Architektur von Datenzentren in großen chinesischen Metropolen. Der chinesische Markt für Datenzentrumsinfrastruktur spiegelt diesen Übergang wider und positioniert sich als Zentrum für KI-fähige Campus und Innovation.

Erhöhte Rolle von erneuerbaren Energien und Handel mit grünem Strom im Rechenzentrumsdesign

Rechenzentrumsbetreiber übernehmen Strategien zur Beschaffung erneuerbarer Energien, um ESG-Ziele zu erreichen. Handelsplattformen für grünen Strom gewinnen an Bedeutung, um den CO2-Fußabdruck zu reduzieren. Provinzen mit überschüssiger Wind- oder Wasserkraft ziehen hyperskalige Entwicklungen an. Einige Campus setzen Solarmodule und Energiespeichersysteme zur Spitzenlastreduzierung ein. Betreiber streben auch nach grünen Zertifizierungen wie LEED oder CECP. Die Energieeffizienz (PUE) wird zu einem wichtigen Maßstab in der Planungsphase. Der Markt für Rechenzentrumsinfrastruktur in China integriert nun Nachhaltigkeit und kohlenstoffarme Betriebsweisen als zentrale Designanforderung.

Wachsende Beliebtheit von Edge-Rechenzentren zur Unterstützung von latenzarmen, städtischen Anwendungen

Intelligente Städte, IoT-Geräte und autonome Systeme erfordern latenzarme Verarbeitung. Betreiber setzen Mikro- und Edge-Rechenzentren in der Nähe städtischer Ballungsräume ein. Telekommunikationsanbieter nutzen 5G-Basisstationen, um kompakte Recheneinrichtungen zu integrieren. Diese Edge-Standorte reduzieren die Datenübertragungslasten und verbessern die Reaktionsfähigkeit für städtische Anwendungsfälle. Der Markt verzeichnet eine Nachfrage nach kompakter Kühlung, intelligenten Gehäusen und robuster Infrastruktur. Dieser Wandel unterstützt Echtzeitanalysen im Einzelhandel, in der Mobilität und Überwachung. Der Markt für Rechenzentrumsinfrastruktur in China spiegelt diese Dezentralisierung wider, wobei die Edge-Infrastruktur das Wachstum von Hyperscale ergänzt.

Investitionen in Rechenzentrum-Cluster und nationale Computing-Backbone-Projekte

Um Kapazität und Redundanz zu verwalten, baut China Rechenzentrum-Cluster in strategischen Zonen. Das Projekt „Daten im Osten, Computing im Westen“ fördert eine ausgewogene nationale Verteilung. Neue Cluster in der Inneren Mongolei, Gansu und Guizhou unterstützen Überläufe aus Städten der ersten Kategorie. Diese Regionen bieten Zugang zu Energie und politische Anreize. Betreiber bauen große Campus mit Multi-Tenant-Colocation und Regierungs-Cloud-Zonen. Interconnection-Hubs und der Ausbau von Glasfaser verbessern die regionale Integration. Der Markt für Rechenzentrumsinfrastruktur in China gewinnt durch solche politisch unterstützten Mega-Cluster-Entwicklungen langfristige Stabilität.

Marktherausforderungen

Marktherausforderungen

Einschränkungen der Stromverfügbarkeit und regionale Energiequoten beeinflussen Expansionspläne

Die Expansion von Rechenzentren in Städten der ersten Kategorie steht vor Herausforderungen bei der Sicherung einer stabilen Stromversorgung. Einige lokale Regierungen verhängen Energiequoten, um Umweltziele zu erreichen. Dies beeinflusst die Zeitpläne für hyperskalige Projekte und Kapazitätserweiterungen. Hochdichte Rechenleistung erhöht den Energiebedarf pro Standort. Netzaufrüstungen hinken oft dem Nachfragewachstum hinterher. Die Verfügbarkeit erneuerbarer Energien variiert je nach Region, was grüne Einsätze einschränkt. Diese Einschränkungen erschweren die Standortplanung und die ROI-Prognosen. Der Markt für Rechenzentrumsinfrastruktur in China muss diese energiebezogenen Engpässe navigieren und gleichzeitig Wachstum aufrechterhalten.

Regulatorische Komplexität und Zoneneinschränkungen verzögern Projektgenehmigungen

Strenge Zonierungsvorschriften und Nutzungsbewilligungen verlangsamen die Entwicklung neuer Standorte in städtischen Gebieten. Umweltbewertungen und Auswirkungenstudien verlängern die Projektzyklen um Monate. Betreiber müssen sich an sich entwickelnde Cybersicherheits- und Datenlokalisierungsregeln halten. Brandschutz, Bauvorschriften und Emissionsüberwachung involvieren mehrere Behörden. Diese regulatorische Komplexität verzögert den Baubeginn und treibt die Projektkosten in die Höhe. Kleinere Akteure kämpfen darum, die Compliance-Benchmarks zu erfüllen. Der Markt für Datenzentrumsinfrastruktur in China wächst weiter, sieht sich jedoch mit operativen Reibungen durch gestaffelte Vorschriften konfrontiert.

Marktchancen

Integration von KI, Cloud und IoT schafft Nachfrage nach hybrider und Multi-Cloud-Infrastruktur

Unternehmen fordern nun Datenzentrumsinfrastrukturen, die hybride Arbeitslasten über Cloud- und On-Premise-Plattformen unterstützen. IoT-Geräte und Edge-Knoten erzeugen Echtzeitdaten, die eine Verarbeitung mit niedriger Latenz erfordern. Der Aufstieg von Industrie 4.0 und KI-Inferenz-Arbeitslasten fördert den Einsatz von Hochleistungsrechnern. Dies eröffnet neue Infrastrukturmöglichkeiten für private Cloud-Bauer, Telekommunikationsintegratoren und IT-Systemanbieter. Der Markt für Datenzentrumsinfrastruktur in China profitiert davon, diese Multi-Cloud-Transformation in verschiedenen Sektoren zu bedienen.

Aufkommen von modularen und vorgefertigten Einrichtungen eröffnet neue Bereitstellungsmodelle

Die Nachfrage nach schneller, kosteneffizienter Bereitstellung treibt das Wachstum modularer Datenzentren an. Fabrikgefertigte Systeme reduzieren den Arbeitsaufwand vor Ort, verkürzen Zeitpläne und verbessern die Bauqualität. Anbieter bieten containerisierte Strom-, Kühl- und IT-Einheiten an, die mit der Nachfrage skalieren. Dieses Modell unterstützt die Bereitstellung in abgelegenen oder strombeschränkten Regionen. Vorgefertigte Designs vereinfachen auch die Verlagerung, Upgrades und phasenweise Erweiterung. Der Markt für Datenzentrumsinfrastruktur in China verzeichnet eine steigende Nachfrage nach modularen Lösungen sowohl bei Hyperscale- als auch bei Edge-Bereitstellungen.

Marktsegmentierung

Nach Infrastrukturtyp

Die elektrische Infrastruktur dominiert den Markt für Datenzentrumsinfrastruktur in China aufgrund ihrer entscheidenden Rolle für die Betriebszeit. Hochleistungsarbeitslasten erfordern fortschrittliche USV-Systeme, Schaltanlagen und PDUs, um eine stabile Stromversorgung zu gewährleisten. Die mechanische Infrastruktur folgt, angetrieben durch den Bedarf an effizienter Kühlung in Hyperscale-Einrichtungen. IT- und Netzwerkinfrastruktur wächst mit KI- und Cloud-Arbeitslasten, insbesondere in den Hyperscale- und Unternehmenssegmenten. Bau- und Strukturinfrastruktur unterstützt die schnelle Campus-Erweiterung und modulare Bauten in den Provinzen.

Nach elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgungssysteme (USV) führen das elektrische Segment an, da sie eine kontinuierliche Stromversorgung sicherstellen. Batteriespeicher und Umschalter folgen aufgrund von Netzinstabilität und Bedarf an Notstrom. Stromverteilungseinheiten und Schaltanlagen verzeichnen eine stetige Nachfrage aus Städten der zweiten und dritten Ebene. Chinas Umstellung auf modulare und hocheffiziente Systeme beschleunigt das Wachstum dieses Segments in Unternehmens- und Cloud-Einrichtungen.

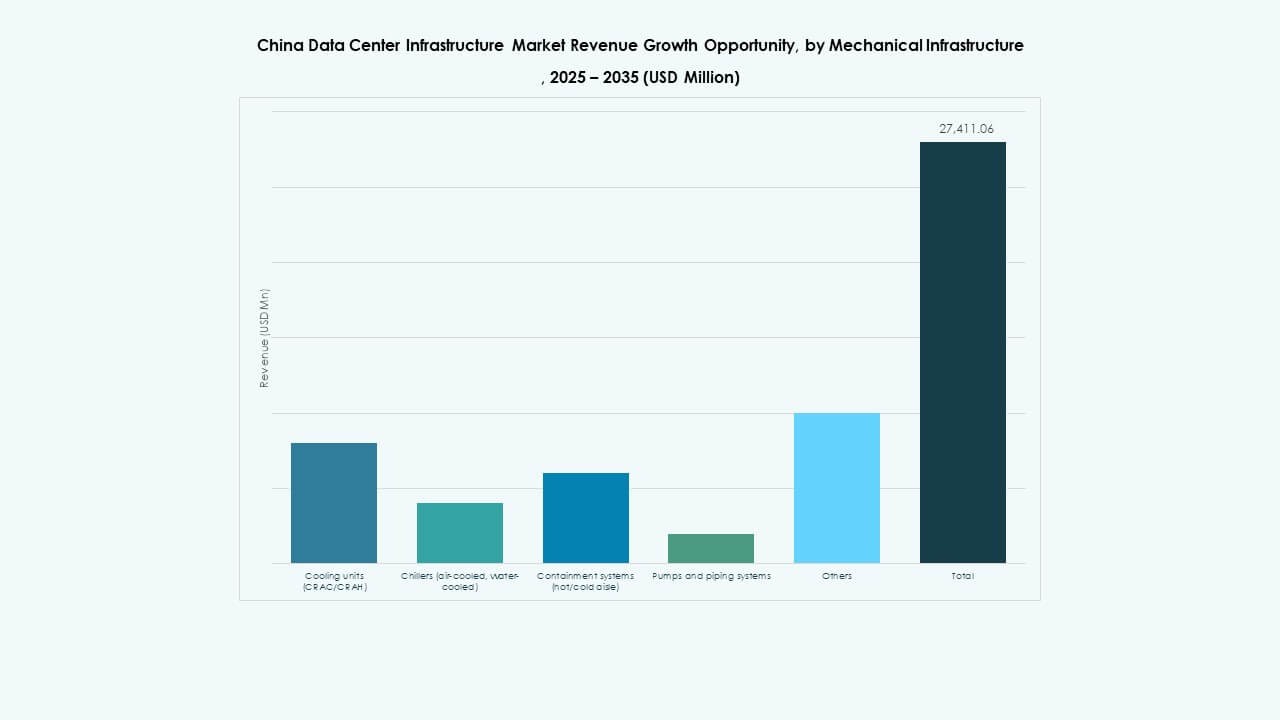

Nach mechanischer Infrastruktur

Kühlgeräte dominieren aufgrund ihrer entscheidenden Funktion bei der Verwaltung thermischer Lasten von KI- und GPU-Servern. Flüssigkeits- und Hybridkühltechnologien gewinnen in hochdichten Racks an Bedeutung. Kältemaschinen und Containmentsysteme folgen aufgrund ihrer Verwendung in Hyperscale-Campussen. Pumpen- und Rohrleitungssysteme spielen eine unterstützende Rolle bei der Verteilung von Kühlwasser. Chinas Streben nach niedrigen PUE-Werten fördert das Wachstum energieeffizienter Kühlarchitekturen.

Nach Bau-/Struktur- & Architektur

Überbau und Standortvorbereitung führen dieses Segment an, angesichts des Umfangs von Hyperscale-Projekten. Modulare Bausysteme gewinnen an Bedeutung aufgrund kürzerer Markteinführungszeiten und geringerer Arbeitskosten. Doppelböden und Gebäudehüllentechnologien entwickeln sich weiter, um das Luftstrommanagement und die Eindämmung zu unterstützen. Dieses Segment wächst stetig, da Entwickler flexible, skalierbare und grün zertifizierte Campus priorisieren. Die Knappheit an städtischem Land treibt Innovationen in kompakten architektonischen Layouts voran.

Nach IT- & Netzwerkinfrastruktur

Server und Netzwerkausrüstung dominieren, angetrieben durch die Nachfrage nach KI, Cloud und Big Data. Speichersysteme wachsen mit den Anforderungen an Unternehmens-Backup und Compliance. Glasfaserkabel und Hochgeschwindigkeitsverbindungen expandieren mit 5G und Edge-Computing. Racks und Gehäuse entwickeln sich weiter, um steigende Rack-Dichten zu bewältigen. Die IT-Infrastrukturschicht bildet den Kern der digitalen Transformation über alle Branchen hinweg.

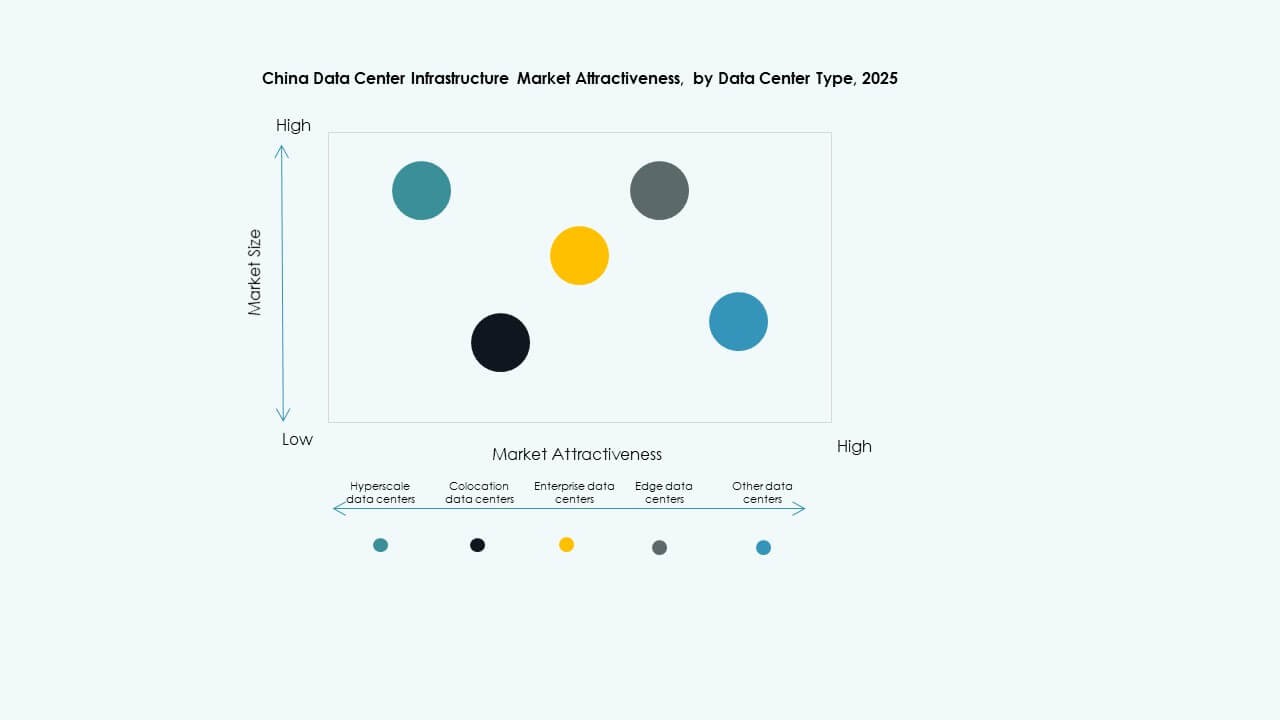

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren halten den größten Anteil, angeführt von Technologiegiganten und Cloud-Anbietern. Colocation-Einrichtungen folgen und unterstützen Internet-, Banken- und Regierungskunden. Unternehmensrechenzentren schrumpfen im Anteil, bleiben aber in regulierten Sektoren wichtig. Edge-Rechenzentren wachsen schnell und unterstützen städtische latenzempfindliche Anwendungen. Der chinesische Markt für Rechenzentrumsinfrastruktur verschiebt sich zu einem hybriden Mix über alle Segmente hinweg.

Nach Liefermodell

Schlüsselfertige und Design-Build-Modelle dominieren aufgrund der Vorliebe der Entwickler für eine End-to-End-Ausführung. Modulare, fabrikgefertigte Modelle gewinnen an Beliebtheit wegen ihres schnellen Bereitstellungsvorteils. Das Bauprojektmanagement sieht eine Nachfrage bei der Nachrüstung von Altsystemen. Retrofit- und Upgrade-Projekte nehmen aufgrund von Nachhaltigkeitszielen zu. EPC-Auftragnehmer und Technologieintegratoren arbeiten eng zusammen, um komplexe Rechenzentrumsprojekte zu realisieren.

Nach Tier-Typ

Tier-3-Einrichtungen dominieren aufgrund ihres Gleichgewichts zwischen Betriebszeit und Kosteneffizienz. Tier-4-Rechenzentren wachsen in kritischen Anwendungen wie Finanzen, Regierung und KI-Training. Tier-2-Standorte bedienen KMU und sekundäre Städte. Tier-1-Einrichtungen werden aufgrund geringerer Resilienz ausgephast. Die Nachfrage verschiebt sich hin zu hochverfügbaren Konfigurationen, die SLAs und Compliance-Benchmarks erfüllen.

Regionale Einblicke

Ostchina bleibt das zentrale Zentrum für Hyperscale- und Colocation-Rechenzentren

Ostchina macht fast 40% des gesamten Marktanteils aus. Städte wie Shanghai, Suzhou und Hangzhou dienen als zentrale Knotenpunkte für den Betrieb von Hyperscale-Rechenzentren. Diese Regionen bieten dichte Glasfaserverbindungen, qualifizierte Arbeitskräfte und eine starke Nachfrage nach Unternehmens-IT. Colocation-Anbieter profitieren von der Präsenz von Fintech-, E-Commerce- und digitalen Dienstleistungsanbietern. Land- und Strombeschränkungen drängen Betreiber in nahegelegene Tier-2-Städte. Der chinesische Markt für Rechenzentrumsinfrastruktur stützt sich weiterhin auf Ostchina als operatives Rückgrat.

- Beispielsweise stellte Alibaba Cloud in Shanghai die modulare Architektur Cube DC 5.0 vor, die eine Serverrack-Dichte von bis zu 200 kW unterstützt.

Nordchina gewinnt an Bedeutung durch von der Regierung und Telekommunikation geführte Cloud-Erweiterung

Nordchina hält etwa 25% des Marktanteils, angeführt von Peking und Tianjin. Die Region beherbergt Regierungs-Cloud-Plattformen und staatseigene Telekom-Datenzentren. Die Nachfrage wächst durch die Digitalisierung des öffentlichen Sektors, Sicherheitsdienste und staatseigene Banken. Politische Anreize unterstützen das Wachstum in Vorstadtgebieten. Die Nähe zu Regulierungsbehörden gewährleistet starke Compliance. Nordchina bleibt entscheidend für regulatorisch sensible Arbeitslasten innerhalb des China Data Center Infrastructure Market.

- Zum Beispiel bietet die Einrichtung von China Telecom in Peking Kapazität für über 13.000 Racks mit 1,1 TB Internet-Bandbreite. Die Nachfrage wächst durch die Digitalisierung des öffentlichen Sektors, Sicherheitsdienste und staatseigene Banken.

Südwest- und Nordwestregionen entwickeln sich zu zukünftigen Hyperscale-Clustern

Südwest- und Nordwestchina tragen zusammen über 20% des Marktes bei. Guizhou, Innere Mongolei und Gansu ziehen Investitionen aufgrund von reichlich vorhandenem Land und grüner Energie an. Diese Regionen bieten günstige Kühlklimata und Netzkapazität für großangelegte Bauten. Nationale Projekte wie „Eastern Data, Western Computing“ leiten überschüssige Arbeitslasten in diese Zonen. Betreiber bauen Campus mit langfristiger Skalierbarkeit. Diese Dezentralisierung unterstützt die Netzwerkresilienz im China Data Center Infrastructure Market.

Wettbewerbseinblicke:

Wettbewerbseinblicke:

- ABB

- Acer Inc.

- Cisco Systems, Inc.

- Cummins

- Dell Inc.

- Equinix, Inc.

- Fujitsu

- Delta Electronics

- Hewlett Packard Unternehmen Development LP

- Huawei Technologies Co., Ltd.

- IBM

- INSPUR Co., Ltd.

- KIO

- Lenovo

- Oracle

- Schneider Electric

- Vertiv Group Corp.

Der China Data Center Infrastructure Market zeichnet sich durch intensiven Wettbewerb zwischen globalen und inländischen Akteuren aus. Huawei, INSPUR und Lenovo führen in integrierter Infrastruktur und KI-bereiten Implementierungen. Schneider Electric, Vertiv und Delta Electronics dominieren das Segment der Energie- und Kühlsysteme mit energieeffizienten Lösungen. Globale Technologieunternehmen wie Cisco, Dell und IBM konzentrieren sich auf Netzwerke, Server und Edge-Infrastruktur. Equinix stärkt die Colocation-Kapazität durch strategische Rechenzentrumserweiterungen. ABB und Cummins bleiben essenziell in elektrischen Systemen, einschließlich USV und Stromverteilung. Lokale Partnerschaften, modulare Bauten und Nachhaltigkeitsbenchmarks definieren die jüngsten Wettbewerbsstrategien. Es zieht weiterhin innovationsgetriebene Investitionen an, insbesondere in Flüssigkeitskühlung, hochdichte Racks und kohlenstoffneutrales Design. Akteure mit starker Ökosystemintegration und schnellen Implementierungskapazitäten erlangen einen dauerhaften Vorteil.

Neueste Entwicklungen:

- Im September 2025 gab Alibaba Cloud Pläne bekannt, neue Rechenzentren in Brasilien, Frankreich und den Niederlanden zu eröffnen und nach Mexiko, Japan, Südkorea, Malaysia und Dubai zu expandieren, um seine KI- und Cloud-Infrastruktur weltweit auszubauen.

- Im September 2025 präsentierte China Unicom ein großangelegtes Rechenzentrumsprojekt in Xining, Provinz Qinghai, das KI-Chips aus heimischer Produktion von Alibabas T-Head-Einheit und anderen chinesischen Entwicklern nutzt und Chinas Streben nach Eigenständigkeit in kritischer Technologieinfrastruktur verstärkt.