Résumé exécutif :

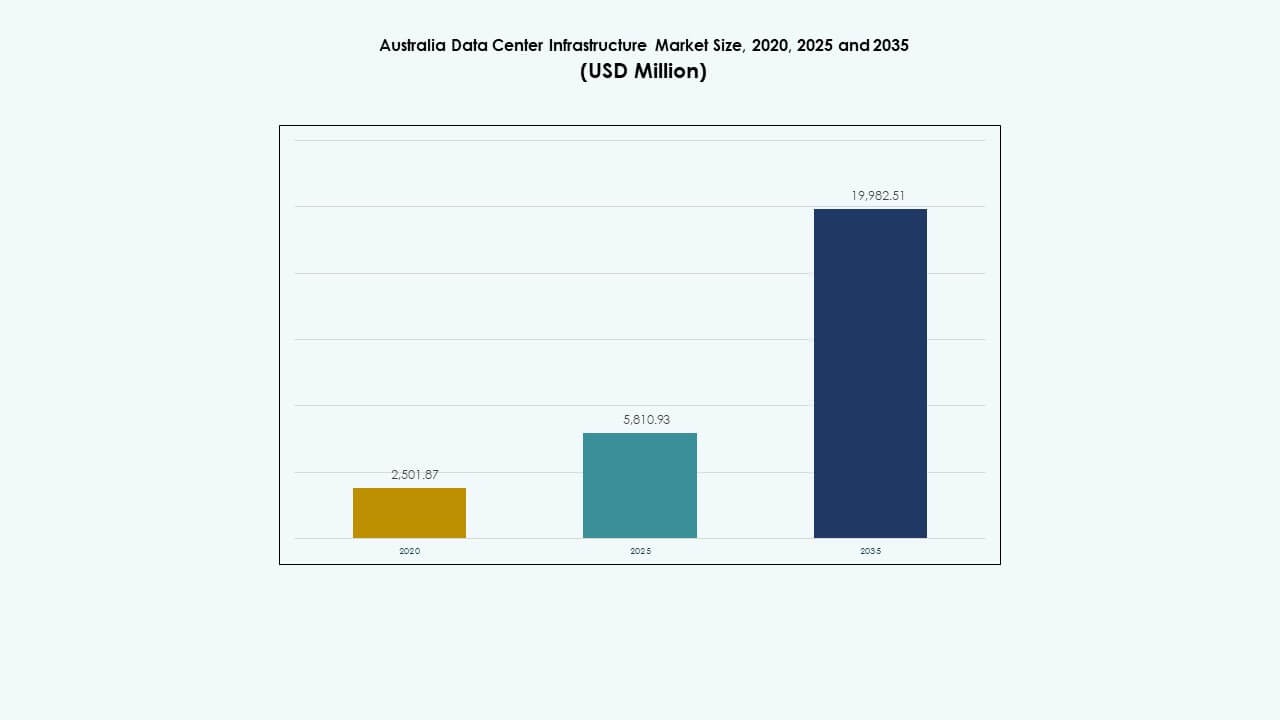

La taille du marché de l’infrastructure des centres de données en Australie était évaluée à 2 501,87 millions USD en 2020 pour atteindre 5 810,93 millions USD en 2025 et devrait atteindre 19 982,51 millions USD d’ici 2035, avec un TCAC de 13,04 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Australie 2025 |

5 810,93 Millions USD |

| Marché de l’Infrastructure des Centres de Données en Australie, TCAC |

13,04% |

| Taille du Marché de l’Infrastructure des Centres de Données en Australie 2035 |

19 982,51 Millions USD |

Le marché se développe en raison de l’adoption croissante du cloud, des demandes de calcul pilotées par l’IA et de la numérisation généralisée dans tous les secteurs. Les entreprises privilégient le déploiement de racks à haute densité, l’intégration des énergies renouvelables et la construction d’installations modulaires. L’innovation dans les systèmes de refroidissement et la redondance de l’alimentation améliore la résilience opérationnelle. Le cadre réglementaire solide de l’Australie et son accent sur la cybersécurité augmentent la demande pour un hébergement de données localisé et souverain. Les investisseurs considèrent le marché comme une opportunité stable et à forte croissance, stimulée par des cycles d’infrastructure à long terme et la consolidation des services.

La Nouvelle-Galles du Sud est en tête en termes de capacité, grâce à la concentration à Sydney d’installations hyperscale et d’entreprise. Victoria suit, soutenue par la croissance commerciale de Melbourne et les stratégies technologiques gouvernementales. Le Queensland et l’Australie-Occidentale émergent comme des marchés régionaux forts en raison de la demande dans la logistique, l’exploitation minière et les services cloud. L’expansion régionale reflète les efforts pour améliorer la connectivité et la latence en dehors des centres métropolitains.

Facteurs de Marché

Facteurs de Marché

Expansion de l’Adoption du Cloud et des Mandats d’Hébergement Local de Données Stimulent les Investissements en Infrastructure

L’adoption des services cloud continue de s’accélérer à travers l’Australie, soutenue par la numérisation des entreprises et les changements réglementaires. Les exigences d’hébergement local de données augmentent la demande pour la capacité des centres de données dans le pays. Les entreprises migrent vers des plateformes cloud pour évoluer et réduire les coûts sur site. Les mandats gouvernementaux et les cadres de cybersécurité font de l’infrastructure localisée une priorité absolue. Cela crée une demande soutenue pour des systèmes avancés d’alimentation, de refroidissement et informatiques. Les grands acteurs technologiques étendent leur présence régionale pour atteindre les objectifs de latence de service. Le marché de l’infrastructure des centres de données en Australie devient une destination clé pour les déploiements hyperscale. Il permet la résilience numérique et l’agilité opérationnelle pour les secteurs public et privé.

- Par exemple, Canberra Data Centres (CDC) a obtenu un contrat de 91,5 millions AUD avec le ministère australien de la Défense pour des services de centre de données de 2022 à 2025, assurant un hébergement local conforme.

Essor de l’IA, du Big Data et de l’Informatique à Haute Densité Exigeant des Conceptions d’Installations Robustes

Les charges de travail avancées telles que la formation en IA, l’analyse de données massives et les tâches intensives en GPU nécessitent une infrastructure haute performance. Les centres de données adoptent le refroidissement liquide, les racks à haute capacité et les clusters de serveurs denses. Ce changement stimule la modernisation à la fois dans les installations hyperscale et edge. L’innovation dans la gestion thermique et la distribution d’énergie devient essentielle. Les conceptions des installations intègrent désormais des zones évolutives, l’automatisation et les contrôles environnementaux. Ces investissements garantissent la stabilité opérationnelle sous des charges lourdes. Le marché de l’infrastructure des centres de données en Australie voit une demande accrue pour des solutions techniques. Il soutient une capacité prête pour l’avenir alignée sur les besoins de l’économie numérique.

- Par exemple, Microsoft a signé un contrat cloud de cinq ans de 495 millions de dollars australiens avec le ministère australien de la Défense, soutenant l’informatique haute densité pour les applications de défense.

Soutien gouvernemental pour l’économie numérique et l’intégration de la 5G augmentant la demande d’infrastructure

Les politiques fédérales et étatiques promeuvent activement l’expansion de l’infrastructure numérique. Le déploiement de la 5G et les initiatives de villes intelligentes créent des effets d’entraînement sur la conception des centres de données. Les réseaux à haute vitesse nécessitent des nœuds distribués et des hubs de traitement à faible latence. Les subventions et incitations gouvernementales réduisent les obstacles aux projets d’infrastructure. Les plans de développement urbain intègrent des écosystèmes technologiques avec des zones de centres de données. Les partenariats entre agences publiques et entreprises privées accélèrent les délais de livraison. Le marché de l’infrastructure des centres de données en Australie s’aligne sur les objectifs nationaux d’innovation et de résilience. Il devient central pour permettre la connectivité et les services de nouvelle génération.

Accent croissant sur la conformité ESG et l’intégration des énergies renouvelables dans la planification des installations

Les pressions en matière de conformité environnementale poussent les opérateurs de centres de données à adopter des systèmes à faible impact. L’approvisionnement en énergie renouvelable et les certifications de construction écologique deviennent partie intégrante des mandats de conception. Les opérateurs installent des panneaux solaires, des systèmes de stockage par batterie et des unités de récupération de chaleur perdue. L’efficacité de l’utilisation de l’eau et la comptabilité carbone s’améliorent dans les installations. Les investisseurs exigent des divulgations de durabilité avant de financer des projets à grande échelle. Les modèles d’énergie en tant que service gagnent en popularité pour réduire les coûts initiaux. Le marché de l’infrastructure des centres de données en Australie priorise l’intégration des énergies propres. Il reflète la transition vers des écosystèmes d’infrastructure à faible carbone.

Tendances du marché

Tendances du marché

Déploiement rapide d’unités de centres de données modulaires et préfabriquées gagnant en traction sur le marché

La construction modulaire permet une livraison plus rapide de la capacité des centres de données dans les régions à forte demande. Les systèmes préfabriqués réduisent le temps de construction, améliorent la certitude des coûts et assurent la cohérence du design. Les modules construits en usine soutiennent l’expansion incrémentale pour les sites de colocation et edge. Les opérateurs bénéficient de moins de perturbations sur site et d’un meilleur contrôle de la qualité. Les zones de récupération après sinistre adoptent également des unités préfabriquées pour la continuité des activités. Les entreprises de télécommunications étendent l’architecture distribuée avec des composants modulaires. Le marché de l’infrastructure des centres de données en Australie voit les constructions modulaires soutenir les déploiements numériques sensibles au temps. Cela aide les opérateurs à répondre rapidement aux courbes de demande changeantes.

Augmentation des installations de centres de données edge dans les zones éloignées et industrielles

L’immensité géographique de l’Australie et la répartition industrielle stimulent la demande d’infrastructure en périphérie. Les États riches en ressources comme l’Australie-Occidentale et le Queensland ont besoin de calcul local pour l’exploitation minière et la logistique. Les secteurs de la santé à distance, de la défense et des télécommunications déploient des nœuds en périphérie pour minimiser la latence. Les sites en périphérie intègrent refroidissement, stockage et mise en réseau compacts dans des espaces réduits. L’intégration avec les réseaux satellitaires et terrestres soutient la connectivité. Les réseaux LTE privés poussent encore plus les déploiements en périphérie pour les opérations critiques. Le marché de l’infrastructure des centres de données en Australie s’adapte aux besoins de services dispersés. Il permet un traitement à faible latence au-delà des cœurs métropolitains.

Intégration des opérations basées sur l’IA pour la maintenance prédictive et l’optimisation énergétique

Les technologies d’IA et d’apprentissage automatique optimisent en temps réel la puissance, le refroidissement et les performances matérielles. Les analyses prédictives détectent les pannes, préviennent les temps d’arrêt et améliorent les SLA de disponibilité. Les jumeaux numériques modélisent le comportement de l’infrastructure sous différentes conditions de charge. L’efficacité énergétique s’améliore grâce à des ajustements automatisés du flux d’air, de la température et de l’acheminement des charges de travail. Les insights pilotés par l’IA soutiennent une meilleure planification de la capacité et une gestion du cycle de vie des actifs. Le marché de l’infrastructure des centres de données en Australie adopte une gestion intelligente de l’infrastructure. Il s’aligne sur les objectifs des opérateurs en matière de performance, de coût et de fiabilité.

Renforcement de l’infrastructure de cybersécurité pour soutenir les charges de travail critiques et la conformité

Le risque cybernétique augmente dans les déploiements cloud et sur site. Les opérateurs de centres de données investissent dans la segmentation avancée du réseau, les modèles de confiance zéro et les protocoles de chiffrement. Les installations abritent des zones de haute assurance pour les charges de travail gouvernementales et financières. La conformité réglementaire exige des audits réguliers, le contrôle d’accès et des mises à niveau de la sécurité physique. Les entreprises du secteur privé déploient des plateformes SIEM et de détection des menaces. La demande pour une infrastructure cyber-résiliente alimente les mises à niveau matérielles et logicielles. Le marché de l’infrastructure des centres de données en Australie intègre des couches de protection physique et numérique. Il assure la continuité du service face à la montée des menaces de sécurité.

Défis du marché

Défis du marché

Coûts élevés de l’électricité et dépendance au réseau impactant les marges d’exploitation et l’évolutivité

Les centres de données en Australie font face à des tarifs énergétiques élevés dans plusieurs États. Les prix de l’électricité représentent plus de 40 % des coûts d’exploitation dans certaines installations. L’instabilité du réseau dans les régions rurales ou en forte croissance complique la planification des sites. Les périodes de forte demande soulèvent des préoccupations quant à la fiabilité de l’approvisionnement. Les opérateurs investissent dans le stockage d’énergie et les systèmes de micro-réseaux pour couvrir les risques. La transition vers des contrats d’énergie renouvelable reste coûteuse pour les acteurs de taille moyenne. Le marché de l’infrastructure des centres de données en Australie doit naviguer dans la volatilité des coûts des services publics. Cela remet en question la rentabilité et la planification des investissements.

Disponibilité des terrains, retards d’approbation et pénuries de main-d’œuvre ralentissant les délais de déploiement

Les centres de données à grande échelle nécessitent des sites vastes et bien connectés avec des autorisations de zonage. La saturation urbaine limite l’espace à Sydney et Melbourne, poussant l’expansion vers les régions périphériques. Les cycles d’approbation s’étendent souvent sur 12 à 24 mois en raison des examens d’impact environnemental et infrastructurel. La main-d’œuvre qualifiée en construction et en ingénierie reste en pénurie. Les réglementations interétatiques créent un fardeau supplémentaire de conformité pour les opérateurs multi-sites. Ces obstacles retardent l’achèvement des projets et augmentent le risque de développement. Le marché de l’infrastructure des centres de données en Australie doit surmonter les goulets d’étranglement du côté de l’offre. Cela limite le rythme de croissance de la capacité.

Opportunités du marché

Initiatives d’infrastructure numérique soutenues par le gouvernement stimulant les projets hyperscale et régionaux

Les partenariats public-privé et le financement soutiennent les feuilles de route d’infrastructure à long terme. Les agences gouvernementales privilégient l’hébergement sécurisé et souverain pour les données sensibles. Les stratégies nationales incluent la connectivité rurale, les déploiements en périphérie et les mises à niveau d’interconnexion. Les opérateurs ont accès à des permis accélérés et à des programmes de subventions. Le marché de l’infrastructure des centres de données en Australie bénéficie de la stabilité des politiques à long terme. Cela crée des opportunités prévisibles pour les acteurs établis et les nouveaux entrants.

L’IA et les charges de travail à haute performance créent une demande pour des solutions d’infrastructure avancées

Les secteurs gourmands en données, y compris la santé, la recherche et les médias, augmentent la demande pour des environnements informatiques évolutifs. L’entraînement des modèles d’IA et les charges de travail analytiques nécessitent des racks à haute densité et un refroidissement liquide. Les mises à niveau des installations visent la performance, la durabilité et la flexibilité informatique. Le marché de l’infrastructure des centres de données en Australie s’adapte pour héberger efficacement des charges de travail critiques. Cela permet aux fournisseurs de services de débloquer des segments de clientèle à haute valeur ajoutée.

Segmentation du marché

Par type d’infrastructure

L’infrastructure électrique détient une part dominante en raison de l’accent mis sur la fiabilité de l’alimentation. L’infrastructure mécanique connaît également une forte croissance grâce aux mises à niveau des systèmes de refroidissement. Les travaux civils, structurels et architecturaux entraînent les dépenses en capital initial lors de la construction de nouveaux sites. Les mises à niveau de l’infrastructure informatique et réseau s’alignent sur les besoins de transformation numérique. Le marché de l’infrastructure des centres de données en Australie intègre les quatre composants pour garantir l’efficacité et la disponibilité des installations.

Par infrastructure électrique

Les alimentations sans interruption (ASI) et les unités de distribution d’énergie (PDU) dominent la demande dans ce segment. Les systèmes de stockage d’énergie par batterie se développent en raison de l’intégration des énergies renouvelables et des besoins de secours énergétique. Les appareillages de commutation et les interrupteurs de transfert permettent une commutation fiable en cas de défauts ou d’instabilité du réseau. Les connexions au réseau de services publics restent essentielles pour l’approvisionnement énergétique principal. Le marché de l’infrastructure des centres de données en Australie voit des mises à niveau continues des systèmes de continuité énergétique.

Par infrastructure mécanique

Les unités de refroidissement et les refroidisseurs dominent les dépenses en infrastructure mécanique en raison de l’augmentation de la densité des racks. Les systèmes de confinement et la gestion efficace du flux d’air améliorent l’utilisation de l’énergie. Les pompes et les systèmes de tuyauterie forment des composants critiques en arrière-plan. Les opérateurs se tournent vers le refroidissement liquide et hybride pour des configurations à haute performance. Le marché de l’infrastructure des centres de données en Australie adopte des systèmes mécaniques évolutifs pour répondre aux charges de travail futures.

Par infrastructure civile/structurelle & architecturale

La préparation du site et l’ossature de la superstructure représentent une part importante du capital dans les constructions en terrain vierge. Les enveloppes de bâtiment et la construction modulaire permettent flexibilité et rapidité. Les planchers surélevés et les plafonds soutiennent le câblage structuré et le flux d’air. Le marché de l’infrastructure des centres de données en Australie s’appuie sur le génie civil pour optimiser les agencements. Il garantit la robustesse physique, l’efficacité énergétique et l’accès à la maintenance.

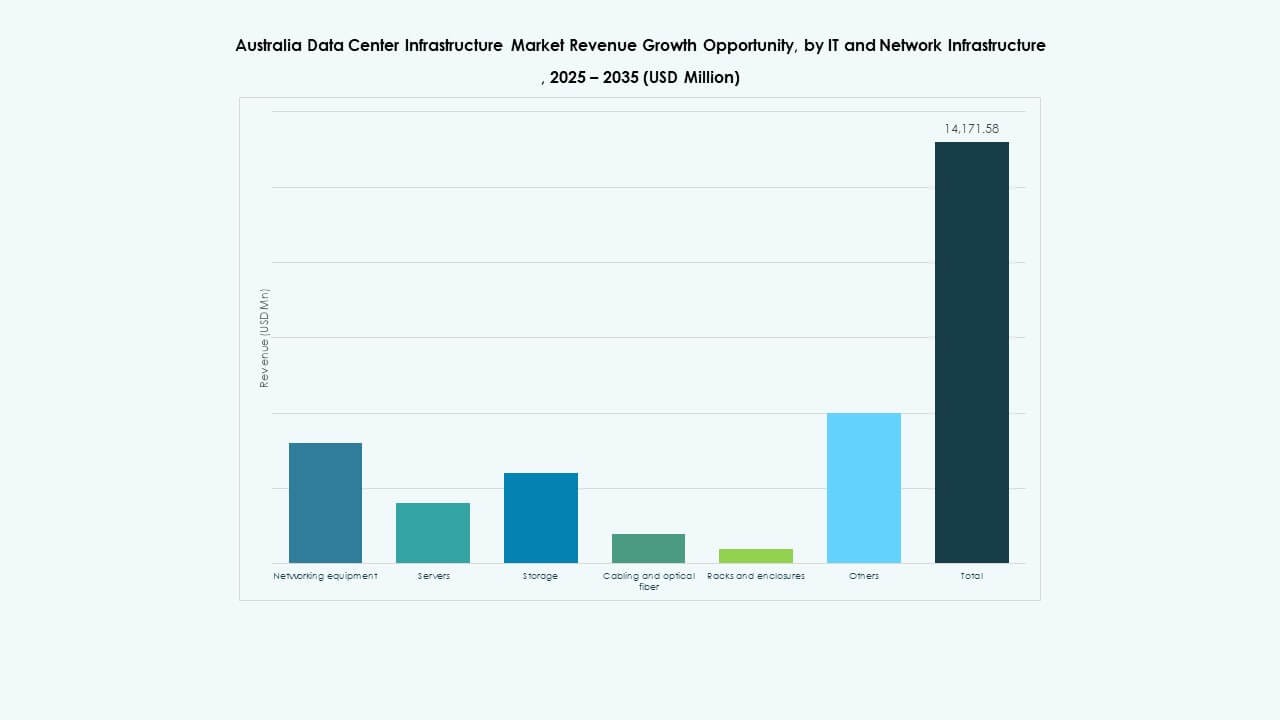

Par Infrastructure IT & Réseau

Les équipements réseau, serveurs et stockage dominent les investissements IT. Les mises à niveau du câblage et de l’ossature en fibre améliorent la latence et les vitesses de transfert. Les systèmes de racks évoluent pour un meilleur support de charge et un accès amélioré. Le marché de l’infrastructure des centres de données en Australie reflète la demande croissante pour le calcul et l’interconnexion. Il soutient les clients cloud, entreprises et télécoms avec une infrastructure IT avancée.

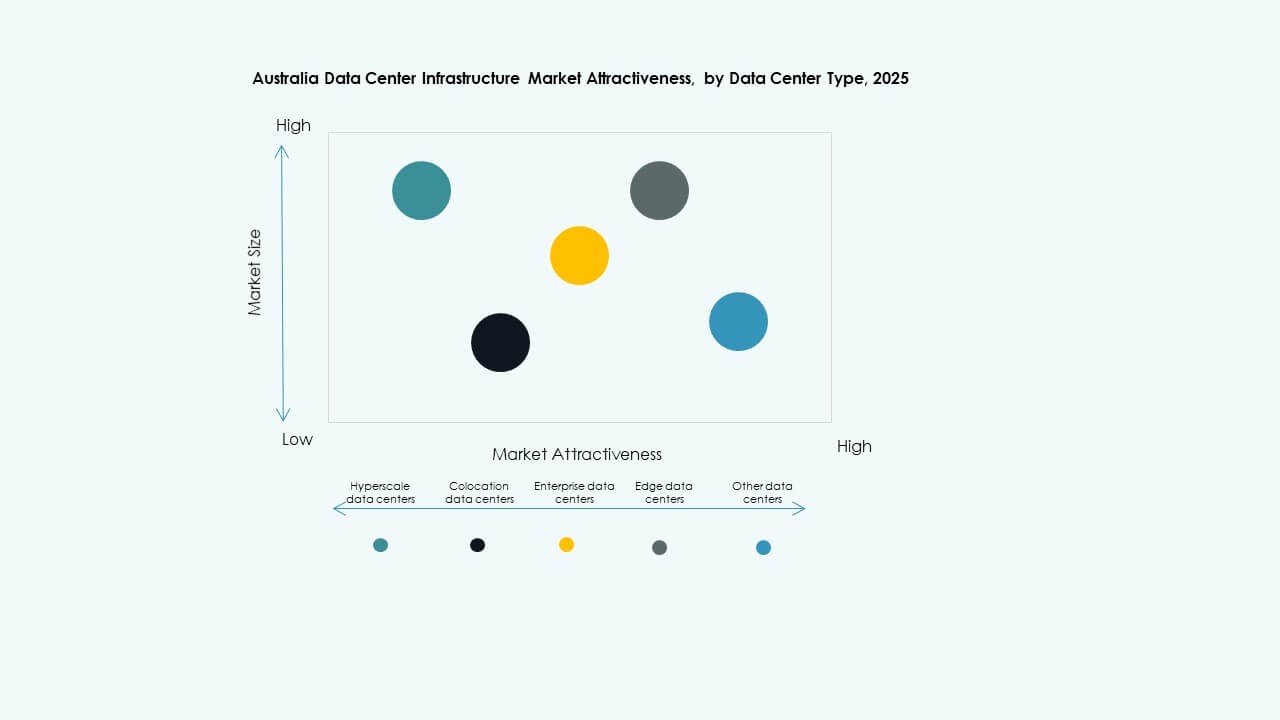

Par Type de Centre de Données

Les centres de données hyperscale détiennent la plus grande part en raison de l’expansion des géants technologiques. Les installations de colocation se développent avec la demande des entreprises de taille moyenne. Les centres de données Edge émergent dans les zones non-métropolitaines pour soutenir la 5G et l’IoT. Le marché de l’infrastructure des centres de données en Australie montre une diversification croissante par type. Il reflète l’évolution des demandes des clients et des besoins de proximité de service.

Par Modèle de Livraison

La conception-construction ou EPC domine les nouvelles constructions avec une exécution de projet intégrée. Les modèles de rénovation et de construction modulaire en usine gagnent du terrain pour les mises à niveau Edge et héritées. La gestion de la construction est utilisée dans les expansions en plusieurs phases. La livraison clé en main assure un déploiement plus rapide avec un contrôle par un seul fournisseur. Le marché de l’infrastructure des centres de données en Australie aligne la livraison avec l’échelle, la vitesse et la complexité du site.

Par Type de Niveau

Les centres de données de niveau 3 détiennent la majorité avec un équilibre entre redondance et efficacité. Le niveau 4 gagne en popularité pour les services critiques dans les secteurs financier et gouvernemental. Les niveaux 1 et 2 servent les Edge et les petites entreprises avec des besoins de disponibilité moindres. Le marché de l’infrastructure des centres de données en Australie soutient le développement multi-niveaux. Il répond à des profils variés de disponibilité et de risque parmi les utilisateurs.

Aperçus Régionaux

Aperçus Régionaux

Nouvelle-Galles du Sud en tête avec 38% de part grâce à la croissance hyperscale de Sydney

Sydney reste le principal hub de centres de données en Australie grâce à un accès solide aux câbles sous-marins et à la présence d’entreprises. Elle abrite la majorité des déploiements hyperscale et cloud. Une redondance réseau élevée et un accès à l’électricité attirent les opérateurs multinationaux. Le soutien politique de l’État et la demande commerciale renforcent sa position de leader sur le marché. Le marché de l’infrastructure des centres de données en Australie concentre la majorité de la capacité autour des zones de Sydney et de Western Sydney.

- Par exemple, en 2024, NEXTDC a acquis un site de 258 000 m² à Eastern Creek, Sydney, avec une capacité prévue allant jusqu’à 550 MW. Le site est positionné près des infrastructures majeures d’électricité et de fibre pour soutenir le développement de centres de données hyperscale.

Victoria détient 27% de part soutenue par des projets gouvernementaux et l’adoption commerciale à Melbourne

Melbourne continue d’attirer des investissements grâce à son écosystème axé sur la technologie et sa planification urbaine. Les charges de travail gouvernementales et la demande des entreprises stimulent les constructions de colocation et d’hyperscale. Le Victoria soutient les objectifs de durabilité et d’infrastructure numérique à travers des programmes publics actifs. La proximité des routes nationales principales permet une interconnexion à grande échelle. Sa part reflète une préférence croissante pour les déploiements à double région dans l’est de l’Australie.

- Par exemple, le gouvernement victorien a lancé un Plan d’Action pour les Centres de Données Durables avec un financement de 5,5 millions AUD pour promouvoir une infrastructure écoénergétique. Ce financement soutient les charges de travail gouvernementales et étend les développements de centres de données de colocation et d’hyperscale à l’échelle de l’État.

Queensland, Australie-Occidentale et ACT Émergent avec une Part Combinée de 21%

Le Queensland et l’Australie-Occidentale voient une expansion due aux déploiements en périphérie, à la numérisation minière et aux services cloud industriels. Brisbane, Perth et les villes régionales offrent une demande inexploitée pour les charges de travail sensibles à la latence. L’ACT gagne en traction grâce aux plans de transformation numérique de la défense et du gouvernement fédéral. Ces régions attirent des opérateurs de taille moyenne recherchant des terrains, de l’énergie et une concurrence moindre. Le marché de l’infrastructure des centres de données en Australie gagne en profondeur dans les régions secondaires.

Perspectives Compétitives :

- Schneider Electric

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- Delta Electronics

- ABB

- Cisco Systems, Inc.

- Dell Inc.

- Fujitsu

- IBM

- Cummins

Le marché de l’infrastructure des centres de données en Australie reste compétitif, dirigé par des entreprises technologiques mondiales et régionales avec de solides portefeuilles en systèmes d’alimentation, de refroidissement et informatiques. Schneider Electric et Vertiv dominent l’approvisionnement en infrastructures électriques et mécaniques, offrant des systèmes modulaires et écoénergétiques. Huawei et Cisco se concentrent sur des solutions réseau avancées, tandis que Dell et Fujitsu soutiennent la demande de calcul et de stockage à travers les déploiements d’entreprise et cloud. Cummins et ABB fournissent des technologies d’alimentation de secours et d’intégration au réseau. La personnalisation locale, l’efficacité énergétique et les capacités de support influencent la préférence des acheteurs. Les entreprises élargissent leurs partenariats avec les opérateurs hyperscale et les entreprises de construction pour accéder au marché. Le marché de l’infrastructure des centres de données en Australie continue d’attirer des acteurs axés sur l’innovation cherchant des projets à long terme dans les déploiements hyperscale, de colocation et en périphérie. Il encourage la localisation des produits et les offres de services sur le cycle de vie pour maintenir un positionnement compétitif.

Développements récents :

- En décembre 2025, le marché des infrastructures de centres de données en Australie, OpenAI a signé un partenariat clé. OpenAI a conclu un protocole d’accord avec l’entreprise australienne NEXTDC pour développer une infrastructure locale d’IA, menant à un centre de données de nouvelle génération de 7 milliards de dollars sur le site S7 de NEXTDC à Eastern Creek, Sydney.

- En décembre 2025, Australian Data Centres (ADC) a finalisé l’acquisition d’un campus de centre de données à Fyshwick auprès de Verizon. L’accord a sécurisé la capacité existante et un terrain adjacent pour une nouvelle installation souveraine et évolutive répondant aux besoins du gouvernement et des entreprises.

- En juin 2025, Amazon a annoncé un engagement d’investissement majeur. Amazon prévoit d’investir 20 milliards de dollars australiens (environ 12,97 milliards de dollars) de 2025 à 2029 pour étendre, exploiter et maintenir son infrastructure de centres de données, en se concentrant sur une nouvelle capacité de serveurs pour les charges de travail d’IA générative et incluant trois nouvelles installations solaires en Victoria et Queensland.

- En mars 2025, Partners Group a annoncé l’acquisition de l’entreprise australienne de centres de données GreenSquareDC avec un investissement allant jusqu’à 1,2 milliard de dollars australiens. La transaction transformera GreenSquareDC en une plateforme de nouvelle génération dans les grandes villes, en élargissant les services et la capacité des centres de données durables sous des contrats à long terme.