Zusammenfassung:

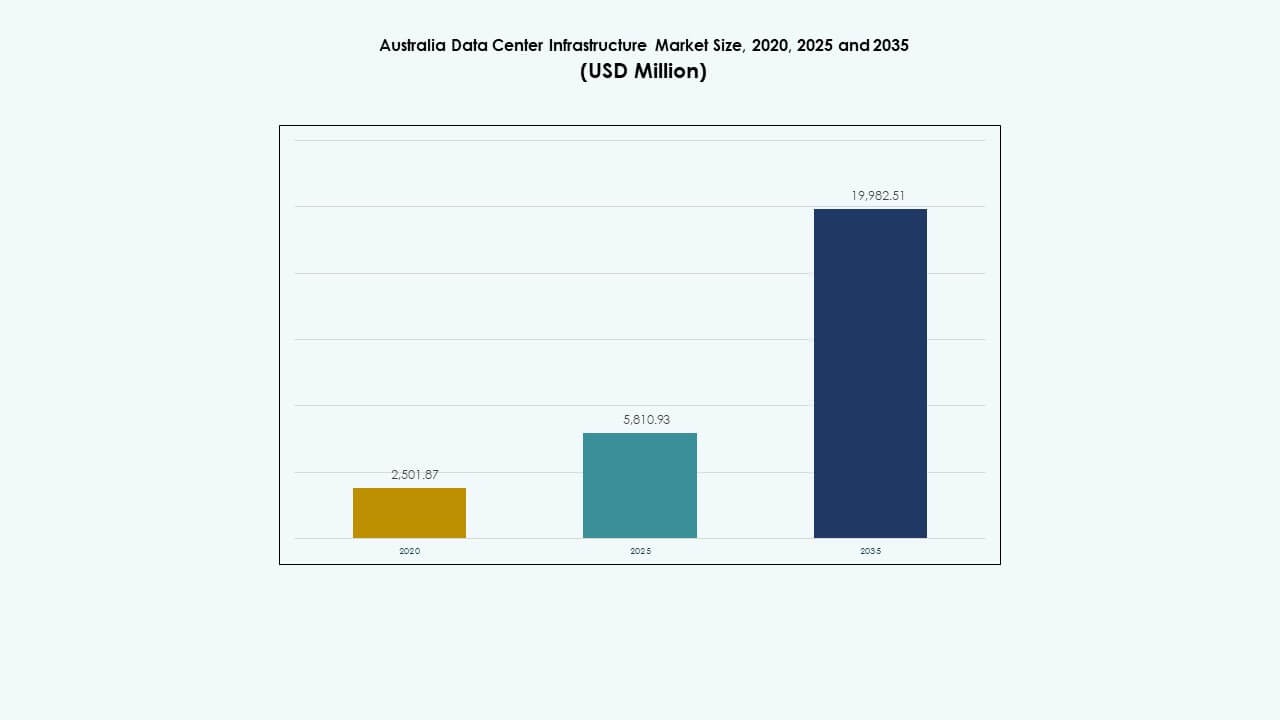

Der Markt für Rechenzentrumsinfrastruktur in Australien wurde 2020 auf 2.501,87 Millionen USD geschätzt und soll bis 2025 auf 5.810,93 Millionen USD und bis 2035 auf 19.982,51 Millionen USD anwachsen, bei einer jährlichen Wachstumsrate (CAGR) von 13,04 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur in Australien 2025 |

USD 5.810,93 Millionen |

| Markt für Rechenzentrumsinfrastruktur in Australien, CAGR |

13,04% |

| Marktgröße der Rechenzentrumsinfrastruktur in Australien 2035 |

USD 19.982,51 Millionen |

Der Markt wächst aufgrund der zunehmenden Cloud-Adoption, KI-gesteuerten Rechenanforderungen und der weit verbreiteten Digitalisierung in verschiedenen Sektoren. Unternehmen priorisieren die Bereitstellung von Hochleistungs-Racks, die Integration erneuerbarer Energien und den Bau modularer Einrichtungen. Innovationen in Kühlsystemen und Stromredundanz verbessern die betriebliche Widerstandsfähigkeit. Australiens starkes regulatorisches Rahmenwerk und der Fokus auf Cybersicherheit erhöhen die Nachfrage nach lokalisiertem, souveränem Datenhosting. Investoren sehen den Markt als stabile, wachstumsstarke Gelegenheit, angetrieben durch langfristige Infrastrukturzyklen und Servicekonsolidierung.

New South Wales führt in Bezug auf die Kapazität, angetrieben durch Sydneys Konzentration von Hyperscale- und Unternehmensanlagen. Victoria folgt, unterstützt durch das kommerzielle Wachstum Melbournes und die Technologie-Strategien der Regierung. Queensland und Westaustralien entwickeln sich zu starken regionalen Märkten aufgrund der Nachfrage in den Bereichen Logistik, Bergbau und Cloud-Dienste. Die regionale Expansion spiegelt Bemühungen wider, die Konnektivität und Latenz außerhalb der Metropolenkerne zu verbessern.

Markttreiber

Markttreiber

Erweiterung der Cloud-Adoption und lokale Datenhosting-Vorgaben treiben Infrastrukturinvestitionen an

Die Cloud-Service-Adoption beschleunigt sich in ganz Australien weiter, unterstützt durch die Digitalisierung von Unternehmen und regulatorische Veränderungen. Lokale Datenhosting-Anforderungen erhöhen die Nachfrage nach Rechenzentrumskapazitäten im Land. Unternehmen migrieren zu Cloud-Plattformen, um Dienste zu skalieren und On-Premise-Kosten zu reduzieren. Regierungsmandate und Cybersicherheitsrahmenwerke machen lokalisierte Infrastruktur zur obersten Priorität. Dies schafft eine nachhaltige Nachfrage nach fortschrittlichen Strom-, Kühl- und IT-Systemen. Große Technologieunternehmen erweitern ihre regionale Präsenz, um Service-Latenzziele zu erreichen. Der Markt für Rechenzentrumsinfrastruktur in Australien wird zu einem wichtigen Ziel für Hyperscale-Bereitstellungen. Er ermöglicht digitale Widerstandsfähigkeit und betriebliche Agilität für den öffentlichen und privaten Sektor.

- Zum Beispiel sicherte sich Canberra Data Centres (CDC) einen Vertrag über 91,5 Millionen AUD mit dem australischen Verteidigungsministerium für Rechenzentrumsdienste von 2022 bis 2025, um konformes lokales Hosting zu gewährleisten.

Anstieg von KI, Big Data und Hochleistungsrechnen erfordert robuste Anlagendesigns

Fortgeschrittene Arbeitslasten wie KI-Training, Big Data-Analysen und GPU-intensive Aufgaben erfordern eine leistungsstarke Infrastruktur. Rechenzentren setzen auf Flüssigkeitskühlung, hochkapazitive Racks und dichte Server-Cluster. Dieser Wandel treibt die Modernisierung sowohl in Hyperscale- als auch in Edge-Einrichtungen voran. Innovationen im Thermomanagement und in der Energieverteilung werden essenziell. Facility-Designs integrieren nun skalierbare Zonen, Automatisierung und Umweltkontrollen. Diese Investitionen gewährleisten die betriebliche Stabilität unter hoher Belastung. Der australische Markt für Rechenzentrumsinfrastruktur verzeichnet eine stärkere Nachfrage nach maßgeschneiderten Lösungen. Er unterstützt zukunftsfähige Kapazitäten, die auf die Bedürfnisse der digitalen Wirtschaft abgestimmt sind.

- Zum Beispiel hat Microsoft einen fünfjährigen Cloud-Vertrag über 495 Millionen AUD mit dem australischen Verteidigungsministerium unterzeichnet, der hochdichte Rechenleistung für Verteidigungsanwendungen unterstützt.

Regierungsunterstützung für digitale Wirtschaft und 5G-Integration erhöht die Infrastrukturanforderungen

Politiken auf Bundes- und Landesebene fördern aktiv den Ausbau der digitalen Infrastruktur. Der 5G-Ausbau und Smart-City-Initiativen erzeugen Welleneffekte im Rechenzentrumsdesign. Hochgeschwindigkeitsnetze erfordern verteilte Knoten und Low-Latency-Verarbeitungshubs. Regierungszuschüsse und Anreize senken die Hürden für Infrastrukturprojekte. Stadtentwicklungspläne integrieren Technologiekosysteme mit Datenfacility-Zonen. Partnerschaften zwischen öffentlichen Einrichtungen und privaten Unternehmen beschleunigen die Lieferzeiten. Der australische Markt für Rechenzentrumsinfrastruktur stimmt mit den nationalen Zielen für Innovation und Resilienz überein. Er wird zentral für die Ermöglichung der nächsten Generation von Konnektivität und Dienstleistungen.

Wachsende Betonung der ESG-Konformität und der Integration erneuerbarer Energien in der Facility-Planung

Umweltauflagen zwingen Rechenzentrumsbetreiber, Systeme mit geringem Einfluss zu übernehmen. Die Beschaffung erneuerbarer Energien und grüne Gebäudezertifizierungen werden Teil der Designvorgaben. Betreiber installieren Solarpaneele, Batteriespeicher und Abwärmerückgewinnungseinheiten. Die Effizienz des Wasserverbrauchs und die Kohlenstoffbilanz verbessern sich in den Einrichtungen. Investoren verlangen Nachhaltigkeitsberichte, bevor sie Großprojekte finanzieren. Modelle für Energie-als-Dienstleistung gewinnen an Bedeutung, um die Anfangskosten zu senken. Der australische Markt für Rechenzentrumsinfrastruktur priorisiert die Integration sauberer Energie. Er spiegelt den Übergang zu kohlenstoffarmen Infrastruktursystemen wider.

Markttrends

Markttrends

Schnelle Bereitstellung modularer und vorgefertigter Rechenzentrumseinheiten gewinnt an Marktdynamik

Modularer Bau ermöglicht eine schnellere Bereitstellung von Rechenzentrumskapazitäten in Regionen mit hoher Nachfrage. Vorgefertigte Systeme verkürzen die Bauzeit, verbessern die Kostensicherheit und gewährleisten Konsistenz im Design. Fabrikgefertigte Module unterstützen die schrittweise Erweiterung für Colocation- und Edge-Standorte. Betreiber profitieren von geringerer Standortstörung und besserer Qualitätskontrolle. Katastrophenschutzbereiche übernehmen ebenfalls vorgefertigte Einheiten für die Geschäftskontinuität. Telekommunikationsunternehmen skalieren verteilte Architekturen mit modularen Komponenten. Der australische Markt für Rechenzentrumsinfrastruktur sieht modulare Bauten, die zeitkritische digitale Rollouts unterstützen. Es hilft Betreibern, schnell auf sich ändernde Nachfragekurven zu reagieren.

Zunahme von Edge-Rechenzentrumsinstallationen in abgelegenen und industriellen Zonen

Die geografische Weite Australiens und die industrielle Verteilung treiben die Nachfrage nach Edge-Infrastruktur an. Ressourcenreiche Bundesstaaten wie Westaustralien und Queensland benötigen lokale Rechenkapazitäten für Bergbau und Logistik. In den Bereichen Gesundheit, Verteidigung und Telekommunikation werden Edge-Knoten eingesetzt, um die Latenz zu minimieren. Edge-Standorte integrieren kompakte Kühlung, Speicher und Netzwerke in kleineren Flächen. Die Integration mit Satelliten- und terrestrischen Netzwerken unterstützt die Konnektivität. Private LTE-Netzwerke treiben die Edge-Bereitstellungen für kritische Operationen weiter voran. Der australische Markt für Rechenzentrumsinfrastruktur passt sich den verteilten Dienstanforderungen an. Er ermöglicht eine Verarbeitung mit niedriger Latenz außerhalb der städtischen Kerne.

Integration von KI-basierten Operationen für prädiktive Wartung und Energieoptimierung

KI- und maschinelle Lerntechnologien optimieren die Echtzeit-Leistung von Strom, Kühlung und Hardware. Prädiktive Analysen erkennen Fehler, verhindern Ausfallzeiten und verbessern SLA-Verfügbarkeiten. Digitale Zwillinge modellieren das Verhalten der Infrastruktur unter verschiedenen Lastbedingungen. Die Energieeffizienz verbessert sich durch automatisierte Anpassungen bei Luftstrom, Temperatur und Arbeitslastverteilung. KI-gesteuerte Einblicke unterstützen eine bessere Kapazitätsplanung und das Lebenszyklusmanagement von Anlagen. Der australische Markt für Rechenzentrumsinfrastruktur setzt auf intelligentes Infrastrukturmanagement. Er stimmt sich mit den Zielen der Betreiber in Bezug auf Leistung, Kosten und Zuverlässigkeit ab.

Stärkung der Cybersicherheitsinfrastruktur zur Unterstützung kritischer Arbeitslasten und Compliance

Das Cyberrisiko steigt bei Cloud- und On-Premise-Bereitstellungen. Betreiber von Rechenzentren investieren in fortschrittliche Netzwerksegmentierung, Zero-Trust-Modelle und Verschlüsselungsprotokolle. Einrichtungen beherbergen Hochsicherheitszonen für Regierungs- und Finanzarbeitslasten. Regulatorische Compliance erfordert regelmäßige Audits, Zugangskontrollen und physische Sicherheitsupgrades. Private Unternehmen setzen SIEM- und Bedrohungserkennungsplattformen ein. Die Nachfrage nach cyberresilienter Infrastruktur treibt Hardware- und Software-Upgrades an. Der australische Markt für Rechenzentrumsinfrastruktur integriert physische und digitale Schutzschichten. Er gewährleistet die Servicekontinuität angesichts steigender Sicherheitsbedrohungen.

Marktherausforderungen

Marktherausforderungen

Hohe Stromkosten und Netzabhängigkeit beeinträchtigen die Betriebsmargen und Skalierbarkeit

Australiens Rechenzentren stehen in mehreren Bundesstaaten vor hohen Stromtarifen. Strompreise machen in einigen Einrichtungen über 40 % der Betriebskosten aus. Netzinstabilität in ländlichen oder schnell wachsenden Regionen erschwert die Standortplanung. Spitzenlastzeiten werfen Bedenken hinsichtlich der Zuverlässigkeit der Versorgung auf. Betreiber investieren in Energiespeicher- und Mikronetzsysteme, um Risiken abzusichern. Der Übergang zu erneuerbaren Energielieferverträgen ist für mittelgroße Akteure nach wie vor kostenintensiv. Der australische Markt für Rechenzentrumsinfrastruktur muss die Volatilität der Versorgungskosten bewältigen. Er stellt die Rentabilität und Investitionsplanung vor Herausforderungen.

Verfügbarkeit von Land, Genehmigungsverzögerungen und Fachkräftemangel verlangsamen die Bereitstellungszeitpläne

Großflächige Rechenzentren benötigen weitläufige, gut angebundene Standorte mit Zonengenehmigungen. Die städtische Sättigung begrenzt den Platz in Sydney und Melbourne, was die Expansion in äußere Regionen treibt. Genehmigungszyklen erstrecken sich oft über 12–24 Monate aufgrund von Umwelt- und Infrastrukturüberprüfungen. Fachkräfte im Bau- und Ingenieurwesen sind weiterhin knapp. Übergreifende staatliche Vorschriften schaffen zusätzliche Compliance-Belastungen für Betreiber mit mehreren Standorten. Diese Hürden verzögern den Projektabschluss und erhöhen das Entwicklungsrisiko. Der australische Markt für Rechenzentrumsinfrastruktur muss Engpässe auf der Angebotsseite überwinden. Dies begrenzt das Wachstumstempo der Kapazität.

Marktchancen

Von der Regierung unterstützte digitale Infrastrukturinitiativen treiben Hyperscale- und regionale Projekte voran

Öffentlich-private Partnerschaften und Finanzierungen unterstützen langfristige Infrastruktur-Roadmaps. Regierungsbehörden priorisieren sichere, souveräne Hosting-Lösungen für sensible Daten. Nationale Strategien umfassen die ländliche Konnektivität, Edge-Deployments und Interconnect-Upgrades. Betreiber erhalten Zugang zu beschleunigten Genehmigungen und Subventionsprogrammen. Der australische Markt für Rechenzentrumsinfrastruktur profitiert von langfristiger politischer Stabilität. Dies schafft vorhersehbare Chancen sowohl für bestehende als auch für neue Marktteilnehmer.

KI und Hochleistungs-Workloads schaffen Nachfrage nach fortschrittlichen Infrastrukturlösungen

Datenintensive Sektoren wie Gesundheitswesen, Forschung und Medien erhöhen die Nachfrage nach skalierbaren IT-Umgebungen. KI-Modelltraining und Analyse-Workloads benötigen hochdichte Racks und Flüssigkeitskühlung. Anlagen-Upgrades zielen auf Leistung, Nachhaltigkeit und Rechenflexibilität ab. Der australische Markt für Rechenzentrumsinfrastruktur passt sich an, um kritische Workloads effizient zu hosten. Er ermöglicht es Dienstleistern, hochwerte Kundensegmente zu erschließen.

Marktsegmentierung

Nach Infrastrukturtyp

Elektrische Infrastruktur hält einen dominanten Anteil aufgrund der hohen Betonung auf Stromzuverlässigkeit. Mechanische Infrastruktur verzeichnet ebenfalls ein robustes Wachstum, angeführt von Upgrades der Kühlsysteme. Bau-, Struktur- und Architekturarbeiten treiben die anfänglichen Kapitalausgaben beim Bau neuer Standorte an. IT- und Netzwerkinfrastruktur-Upgrades stimmen mit den Anforderungen der digitalen Transformation überein. Der australische Markt für Rechenzentrumsinfrastruktur integriert alle vier Komponenten, um die Effizienz und Betriebszeit der Anlagen zu gewährleisten.

Nach elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgungen (USV) und Stromverteilungseinheiten (PDU) führen die Nachfrage in diesem Segment an. Batteriespeichersysteme wachsen aufgrund der Integration erneuerbarer Energien und des Bedarfs an Stromsicherung. Schaltanlagen und Umschalter ermöglichen zuverlässiges Umschalten bei Störungen oder Netzinstabilität. Netzanschlüsse bleiben essenziell für die primäre Energieversorgung. Der australische Markt für Rechenzentrumsinfrastruktur sieht laufende Upgrades in Stromkontinuitätssystemen.

Nach mechanischer Infrastruktur

Kühlgeräte und Kältemaschinen dominieren die Ausgaben für mechanische Infrastruktur aufgrund der steigenden Rack-Dichte. Eindämmungssysteme und effizientes Luftstrommanagement verbessern den Energieverbrauch. Pumpen und Rohrleitungssysteme bilden kritische Backend-Komponenten. Betreiber wechseln zu Flüssigkeits- und Hybridkühlung für Hochleistungs-Setups. Der australische Markt für Rechenzentrumsinfrastruktur übernimmt skalierbare mechanische Systeme, um zukünftigen Workloads gerecht zu werden.

Nach Bau / Struktur & Architektur

Die Standortvorbereitung und der Aufbau der Überstruktur beanspruchen einen Großteil des Kapitals bei Neubauten auf der grünen Wiese. Gebäudehüllen und modulare Bauweise ermöglichen Flexibilität und Geschwindigkeit. Doppelböden und Decken unterstützen strukturierte Verkabelung und Luftstrom. Der australische Markt für Rechenzentrumsinfrastruktur nutzt Bauingenieurwesen, um Layouts zu optimieren. Er gewährleistet physische Robustheit, Energieeffizienz und Wartungszugang.

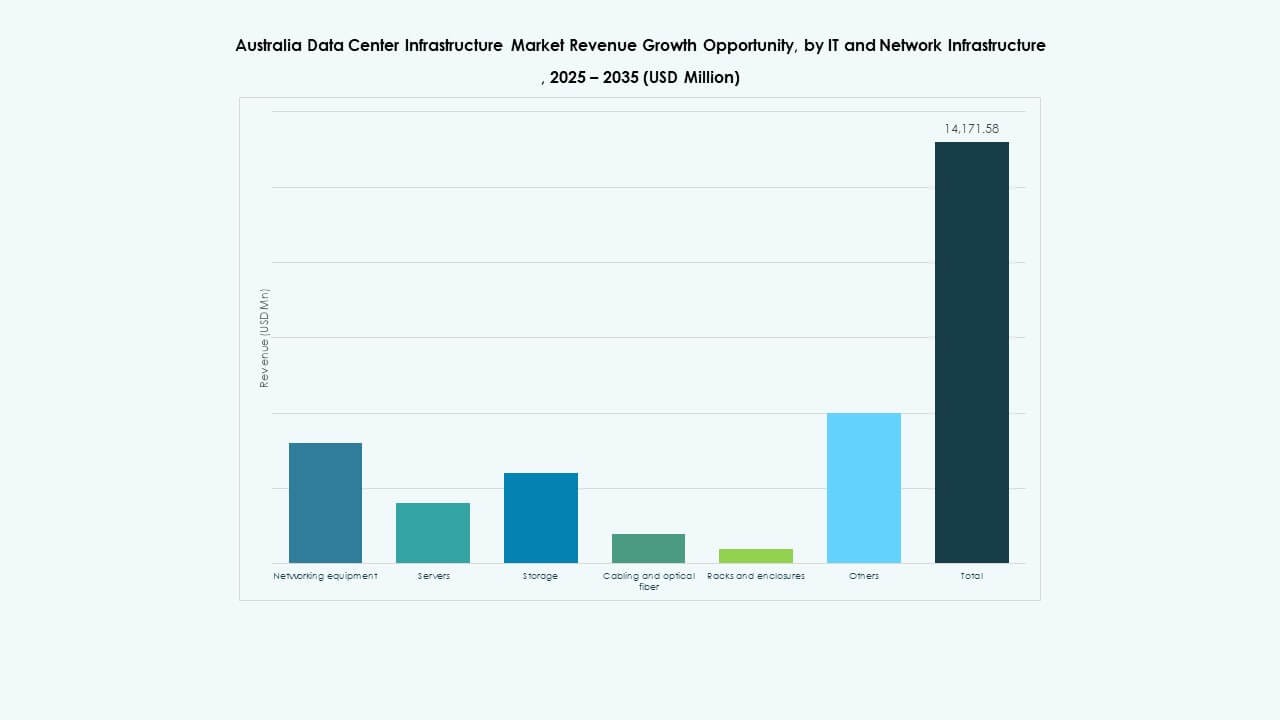

Nach IT- & Netzwerkinfrastruktur

Netzwerkausrüstung, Server und Speicher dominieren die IT-Investitionen. Upgrades der Verkabelung und des Glasfaser-Backbones verbessern Latenz und Übertragungsgeschwindigkeiten. Racksysteme entwickeln sich für höhere Lastunterstützung und verbesserten Zugang. Der australische Markt für Rechenzentrumsinfrastruktur spiegelt die steigende Nachfrage nach Rechenleistung und Vernetzung wider. Er unterstützt Cloud-, Unternehmens- und Telekommunikationskunden mit fortschrittlicher IT-Infrastruktur.

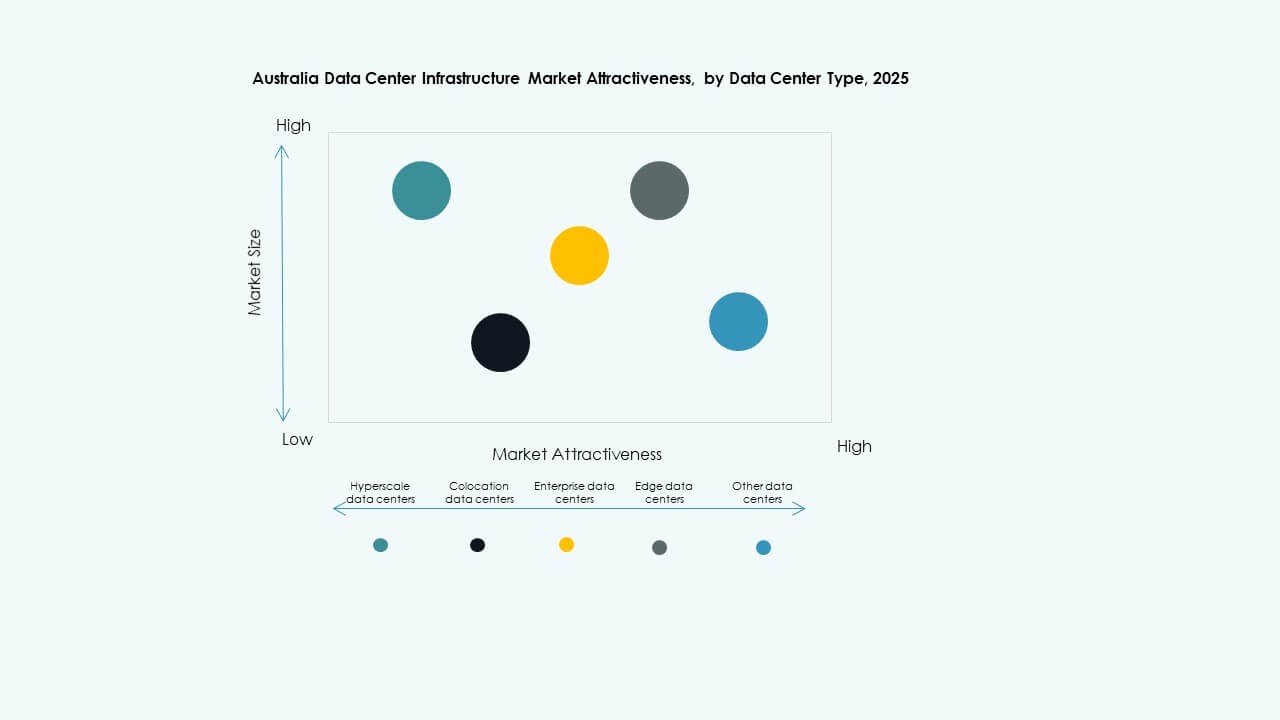

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren halten den größten Anteil aufgrund der Expansion von Technologiegiganten. Colocation-Einrichtungen wachsen mit der Nachfrage von mittelständischen Unternehmen. Edge-Rechenzentren entstehen in nicht-metropolitanen Gebieten, um 5G und IoT zu unterstützen. Der australische Markt für Rechenzentrumsinfrastruktur zeigt eine zunehmende Diversifizierung nach Typ. Er spiegelt die sich entwickelnden Kundenanforderungen und den Bedarf an Service-Nähe wider.

Nach Liefermodell

Design-Build oder EPC dominiert Neubauten mit integrierter Projektausführung. Retrofit- und modulare fabrikgefertigte Modelle gewinnen an Bedeutung für Edge- und Legacy-Upgrades. Bauleitung wird bei mehrphasigen Erweiterungen eingesetzt. Schlüsselfertige Lieferung sorgt für schnellere Einführung mit Kontrolle durch einen einzigen Anbieter. Der australische Markt für Rechenzentrumsinfrastruktur stimmt die Lieferung mit Skalierung, Geschwindigkeit und Standortkomplexität ab.

Nach Tier-Typ

Tier-3-Rechenzentren halten den Großteil des Anteils mit ausgewogener Redundanz und Effizienz. Tier 4 gewinnt an Bedeutung für geschäftskritische Dienste in Finanz- und Regierungssektoren. Tier 1 und Tier 2 bedienen Edge- und kleinere Unternehmen mit geringeren Verfügbarkeitsanforderungen. Der australische Markt für Rechenzentrumsinfrastruktur unterstützt die Entwicklung mehrerer Tiers. Er bedient unterschiedliche Verfügbarkeits- und Risikoprofile der Nutzer.

Regionale Einblicke

Regionale Einblicke

New South Wales führt mit einem Anteil von 38%, angetrieben durch das Wachstum von Hyperscale in Sydney

Sydney bleibt das primäre Rechenzentrumshub in Australien aufgrund des starken Zugangs zu Unterseekabeln und der Präsenz von Unternehmen. Es beherbergt die Mehrheit der Hyperscale- und Cloud-Bereitstellungen. Hohe Netzredundanz und Stromzugang ziehen multinationale Betreiber an. Die politische Unterstützung des Staates und die kommerzielle Nachfrage stärken seine Marktführerschaft. Der australische Markt für Rechenzentrumsinfrastruktur konzentriert die meiste Kapazität um die Zonen Sydney und West-Sydney.

- Zum Beispiel erwarb NEXTDC im Jahr 2024 ein 258.000 qm großes Gelände in Eastern Creek, Sydney, mit geplanter Kapazität von bis zu 550 MW. Das Gelände befindet sich in der Nähe wichtiger Strom- und Glasfaserinfrastruktur, um die Entwicklung von Hyperscale-Rechenzentren zu unterstützen.

Victoria hält einen Anteil von 27%, unterstützt durch Regierungsprojekte und kommerzielle Akzeptanz in Melbourne

Melbourne zieht weiterhin Investitionen an mit seinem technologieorientierten Ökosystem und der Stadtplanung. Regierungsaufgaben und Unternehmensnachfrage treiben Colocation- und Hyperscale-Bauten an. Victoria unterstützt Nachhaltigkeits- und digitale Infrastrukturziele durch aktive öffentliche Programme. Die Nähe zu nationalen Backbone-Routen ermöglicht Interkonnektivität in großem Maßstab. Sein Anteil spiegelt eine wachsende Vorliebe für Dual-Region-Implementierungen in Ost-Australien wider.

- Zum Beispiel hat die Regierung von Victoria einen Aktionsplan für nachhaltige Rechenzentren mit einer Finanzierung von 5,5 Millionen AUD gestartet, um energieeffiziente Infrastruktur zu fördern. Diese Finanzierung unterstützt Regierungsaufgaben und erweitert die Entwicklung von Colocation- und Hyperscale-Rechenzentren im ganzen Bundesstaat.

Queensland, Western Australia und ACT mit einem kombinierten Anteil von 21 % im Aufschwung

Queensland und WA erleben Expansionen aufgrund von Edge-Implementierungen, Digitalisierung im Bergbau und industriellen Cloud-Diensten. Brisbane, Perth und regionale Städte bieten ungenutzte Nachfrage für latenzempfindliche Workloads. Das ACT gewinnt durch Verteidigungs- und föderale digitale Transformationspläne an Boden. Diese Regionen ziehen mittelgroße Betreiber an, die nach Land, Strom und geringerer Konkurrenz suchen. Der australische Markt für Rechenzentrumsinfrastruktur gewinnt in sekundären Regionen an Tiefe.

Wettbewerbseinblicke:

- Schneider Electric

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- Delta Electronics

- ABB

- Cisco Systems, Inc.

- Dell Inc.

- Fujitsu

- IBM

- Cummins

Der australische Markt für Rechenzentrumsinfrastruktur bleibt wettbewerbsfähig, angeführt von globalen und regionalen Technologieunternehmen mit starken Portfolios in den Bereichen Strom, Kühlung und IT-Systeme. Schneider Electric und Vertiv dominieren die Versorgung mit elektrischer und mechanischer Infrastruktur und bieten modulare und energieeffiziente Systeme an. Huawei und Cisco konzentrieren sich auf fortschrittliche Netzwerklösungen, während Dell und Fujitsu den Bedarf an Rechen- und Speicherlösungen für Unternehmens- und Cloud-Implementierungen unterstützen. Cummins und ABB liefern Backup-Strom- und Netzwerkintegrationstechnologien. Lokale Anpassung, Energieeffizienz und Unterstützungsfähigkeiten beeinflussen die Käuferpräferenz. Unternehmen erweitern Partnerschaften mit Hyperscale-Betreibern und Bauunternehmen, um Marktzugang zu gewinnen. Der australische Markt für Rechenzentrumsinfrastruktur zieht weiterhin innovationsgetriebene Akteure an, die langfristige Projekte in den Bereichen Hyperscale, Colocation und Edge-Implementierungen suchen. Er fördert die Produktlokalisierung und Lebenszyklus-Serviceangebote, um die Wettbewerbsposition zu erhalten.

Jüngste Entwicklungen:

- Im Dezember 2025 unterzeichnete OpenAI eine wichtige Partnerschaft im australischen Markt für Rechenzentrumsinfrastruktur. OpenAI schloss ein Memorandum of Understanding (MoU) mit dem australischen Unternehmen NEXTDC ab, um lokale KI-Infrastruktur zu entwickeln, was zu einem Rechenzentrum der nächsten Generation im Wert von 7 Milliarden Dollar am S7-Standort von NEXTDC in Eastern Creek, Sydney, führte.

- Im Dezember 2025 schloss Australian Data Centres (ADC) den Erwerb eines Rechenzentrumscampus in Fyshwick von Verizon ab. Der Deal sicherte die bestehende Kapazität und angrenzendes Land für eine neue souveräne und skalierbare Einrichtung, die den Bedürfnissen von Regierung und Unternehmen gerecht wird.

- Im Juni 2025 kündigte Amazon eine bedeutende Investitionsverpflichtung an. Amazon plant, von 2025 bis 2029 20 Milliarden AUD (etwa 12,97 Milliarden Dollar) zu investieren, um seine Rechenzentrumsinfrastruktur zu erweitern, zu betreiben und zu warten, wobei der Fokus auf neuer Serverkapazität für generative KI-Workloads liegt und drei neue Solaranlagen in Victoria und Queensland umfasst sind.

- Im März 2025 gab Partners Group die Übernahme des australischen Rechenzentrumsunternehmens GreenSquareDC mit einer Investition von bis zu 1,2 Milliarden AUD bekannt. Die Transaktion wird GreenSquareDC zu einer Plattform der nächsten Generation in großen Städten ausbauen, nachhaltige Rechenzentrumsdienste und Kapazitäten unter langfristigen Verträgen erweitern.