Краткое содержание:

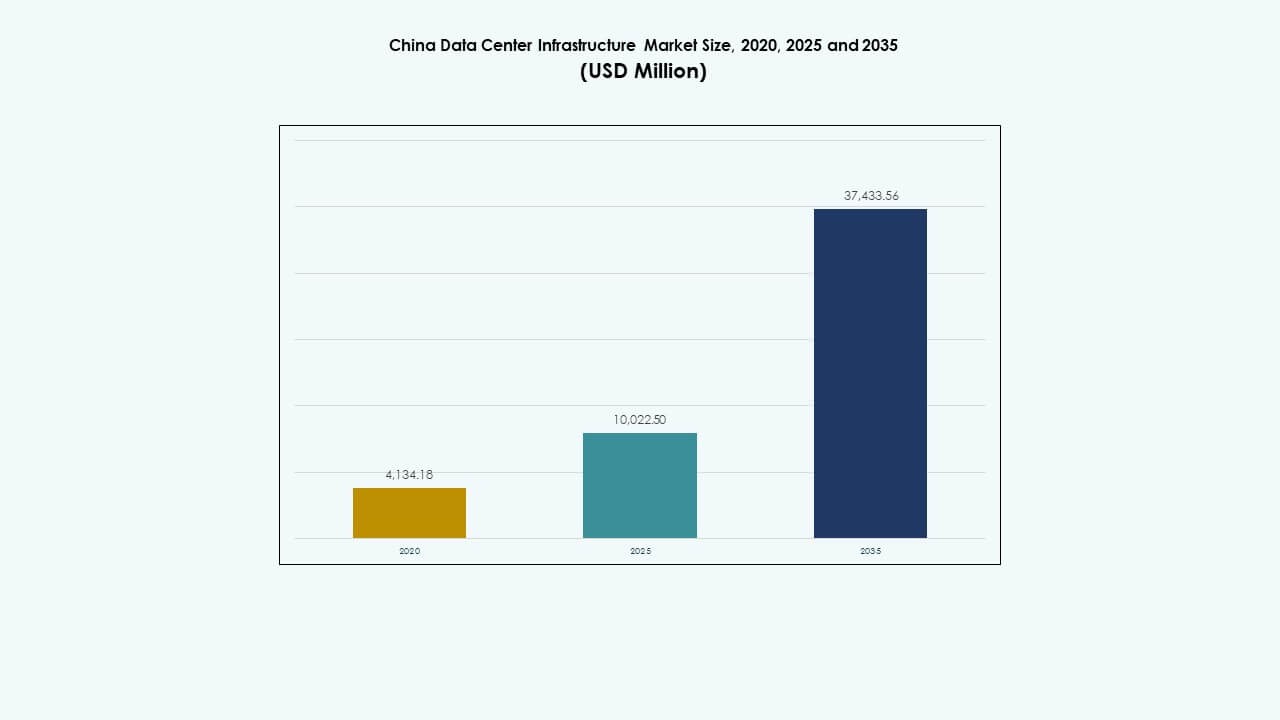

Размер рынка инфраструктуры центров обработки данных Китая оценивался в 4,134.18 миллиона долларов США в 2020 году, увеличился до 10,022.50 миллиона долларов США в 2025 году и, как ожидается, достигнет 37,433.56 миллиона долларов США к 2035 году при среднегодовом темпе роста (CAGR) 13.90% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры центров обработки данных Китая 2025 |

10,022.50 миллиона долларов США |

| Рынок инфраструктуры центров обработки данных Китая, CAGR |

13.90% |

| Размер рынка инфраструктуры центров обработки данных Китая 2035 |

37,433.56 миллиона долларов США |

Рост рынка обусловлен широким внедрением ИИ, больших данных и облачных платформ в промышленных и корпоративных секторах. Компании стремятся к высокоплотным вычислениям, модульным системам и устойчивому дизайну, чтобы соответствовать изменяющимся требованиям к производительности и экологии. Инновации в области охлаждения, управления энергией и автоматизации меняют строительство и эксплуатацию центров обработки данных. Рынок имеет стратегическую ценность для инвесторов, стремящихся извлечь выгоду из целей цифровой экономики Китая и планов модернизации инфраструктуры.

Восточный Китай лидирует на рынке благодаря плотным кластерам предприятий, развитой сетевой инфраструктуре и наличию гипермасштабных объектов. Регионы, такие как Шанхай, Ханчжоу и Сучжоу, являются домом для крупных облачных и колокационных игроков. Между тем, Юго-Западный и Северо-Западный Китай развиваются благодаря доступности энергии, земельным стимулам и национальной политике, способствующей сбалансированному развитию. Провинции, такие как Гуйчжоу и Внутренняя Монголия, привлекают крупномасштабные проекты, ориентированные на экономическую эффективность и интеграцию зеленой энергии.

Драйверы рынка

Драйверы рынка

Быстрое внедрение облачных сервисов и рабочих нагрузок на базе ИИ стимулирует рост инфраструктуры

Рынок инфраструктуры центров обработки данных Китая получает выгоду от сильного импульса в области облачных вычислений и развертывания искусственного интеллекта. Крупные провайдеры, такие как Alibaba Cloud, Tencent Cloud и Huawei Cloud, продолжают расширять свое присутствие, требуя надежной, масштабируемой инфраструктуры. Рабочие нагрузки для обучения ИИ требуют высокоплотных стоек и передовых систем охлаждения. Цифровизация предприятий дополнительно увеличивает спрос на безопасные и устойчивые решения для центров обработки данных. Периферийные вычисления и 5G ускоряют рост трафика данных, изменяя требования к дизайну. Стремление правительства к национальному цифровому суверенитету поддерживает внутренние инвестиции. Глобальные и отечественные компании рассматривают рынок как приоритетный из-за его масштаба и стабильности политики. Это делает рынок инфраструктуры центров обработки данных Китая стратегически важным для долгосрочного планирования роста.

- Например, датацентровые модули Alibaba Cloud вмещают 15,000 GPU на здание с мощностью 18 МВт для поддержки обучения ИИ.

Поддержка политики и продвижение промышленного интернета способствуют инвестиционному импульсу

Государственные программы, такие как инициатива «Новая инфраструктура», способствовали устойчивым инвестициям в экосистемы дата-центров. Эти программы продвигают облачные технологии, ИИ и трансформацию промышленного интернета в ключевых вертикалях. Центральные и местные власти предлагают земельные, налоговые и энергетические стимулы для строительства гипермасштабных объектов. Отрасли, такие как умное производство, здравоохранение и финансовые услуги, модернизируют бэкэнд-системы. Этот сдвиг увеличивает спрос на интегрированную электрическую и механическую инфраструктуру. Девелоперы недвижимости и EPC-компании сотрудничают с технологическими фирмами для создания модульных кампусов. Согласование целей цифровой экономики с углеродной нейтральностью также создает драйверы роста. Рынок инфраструктуры дата-центров Китая приобретает стратегическое значение, так как он поддерживает цифровую основу страны.

Спрос на модульную, масштабируемую и энергоэффективную инфраструктуру расширяется

Необходимость в более быстрых циклах развертывания и контроле операционных затрат усилила внедрение модульной инфраструктуры. Операторы дата-центров внедряют контейнеризированные системы питания и охлаждения для гибкого расширения мощностей. Жидкостное охлаждение и охлаждение напрямую на чип становятся более актуальными из-за тепловой плотности в стойках ИИ. Инструменты интеллектуального мониторинга и платформы автоматизации улучшают операционную видимость. Резервное питание, BMS и PDU модернизируются для соответствия увеличенной нагрузке. Сертификации зеленого строительства становятся критичными для гипермасштабных проектов. Рынок инфраструктуры дата-центров Китая отражает эту волну инноваций, привлекая заинтересованные стороны, ориентированные на быстрое развертывание и устойчивость. Динамика рынка все больше вознаграждает эффективные, готовые к масштабированию системы с низкими значениями PUE.

Переход на корпоративные облака и требования к устойчивости частных облаков расширяют местный спрос

Отечественные предприятия переходят от устаревших систем к частным или гибридным облачным платформам для обеспечения непрерывности бизнеса. Этот переход усиливает спрос на ИТ и сетевую инфраструктуру с большей вычислительной мощностью и безопасной связью. Финансовый, телекоммуникационный и электронный коммерческий сектора требуют архитектуры с высокой доступностью и низкой задержкой. Региональные нормативные рамки дополнительно стимулируют локализованное хранение данных и настройки восстановления после сбоев. Миграция на корпоративные облака поддерживает спрос на дата-центры уровня Tier III и Tier IV. Услуги управляемой инфраструктуры также растут, так как малые и средние предприятия передают операции на аутсорсинг. Рынок инфраструктуры дата-центров Китая поддерживает этот стратегический сдвиг, предлагая устойчивость инфраструктуры для поддержки целей цифрового роста.

- Например, China Telecom развернула распределенный кластер ИИ с 1 024 GPU, соединенными через сети 800G на расстоянии 120 км для обучения моделей.

Тенденции рынка

Тенденции рынка

Развертывание высокоплотных дата-центров, готовых к ИИ, для поддержки вычислений следующего поколения

Рост генеративного ИИ и моделей обучения LLM увеличил спрос на кластеры на базе GPU. Дата-центры теперь требуют увеличенной плотности мощности стоек и продвинутого охлаждения. Операторы развертывают стойки мощностью 40 кВт и более с системами охлаждения напрямую на чип или погружением. Сетевая инфраструктура также развивается до 400G/800G для снижения задержки. Платформы мониторинга используют ИИ для оптимизации распределения нагрузки и использования энергии. Эта тенденция изменяет архитектуру дата-центров в крупных китайских мегаполисах. Рынок инфраструктуры дата-центров Китая отражает этот переход, позиционируя себя как центр для кампусов, готовых к ИИ, и инноваций.

Увеличение роли возобновляемой энергии и торговли зелёной энергией в проектировании дата-центров

Операторы дата-центров принимают стратегии закупки возобновляемой энергии для достижения целей ESG. Платформы торговли зелёной электроэнергией набирают популярность для сокращения углеродного следа. Провинции с избытком ветровой или гидроэнергии привлекают гипермасштабные разработки. Некоторые кампусы устанавливают солнечные панели и системы хранения энергии для сглаживания пиков. Операторы также стремятся получить зелёные сертификаты, такие как LEED или CECP. Эффективность использования энергии (PUE) становится ключевым показателем в планировании дизайна. Рынок инфраструктуры дата-центров Китая теперь интегрирует устойчивость и низкоуглеродные операции как центральное требование дизайна.

Растущая популярность периферийных дата-центров для обслуживания низколатентных городских приложений

Умные города, устройства IoT и автономные системы требуют обработки с низкой задержкой. Операторы размещают микро и периферийные дата-центры рядом с городскими кластерами. Телекоммуникационные компании используют базовые станции 5G для интеграции компактных вычислительных объектов. Эти периферийные площадки уменьшают нагрузку на передачу данных и улучшают отзывчивость для городских сценариев использования. Рынок наблюдает спрос на компактное охлаждение, умные корпуса и прочную инфраструктуру. Этот сдвиг поддерживает аналитику в реальном времени в розничной торговле, мобильности и наблюдении. Рынок инфраструктуры дата-центров Китая отражает эту децентрализацию, с периферийной инфраструктурой, дополняющей гипермасштабный рост.

Инвестиции в кластеры дата-центров и национальные проекты вычислительной инфраструктуры

Для управления мощностью и резервированием Китай строит вычислительные кластеры в стратегических зонах. Проект «Восточные данные, западные вычисления» способствует сбалансированному национальному распределению. Новые кластеры в Внутренней Монголии, Ганьсу и Гуйчжоу поддерживают избыточные нагрузки из городов первого уровня. Эти регионы предлагают доступ к энергии и политические стимулы. Операторы строят большие кампусы с многопользовательскими колокациями и государственными облачными зонами. Узлы межсоединений и расширение оптоволоконной связи улучшают региональную интеграцию. Рынок инфраструктуры дата-центров Китая получает долгосрочную стабильность благодаря такому политически поддерживаемому развитию мега-кластеров.

Проблемы рынка

Проблемы рынка

Ограничения доступности энергии и региональные квоты на энергию влияют на планы расширения

Расширение дата-центров в городах первого уровня сталкивается с трудностями в обеспечении стабильного энергоснабжения. Некоторые местные правительства вводят квоты на энергию для достижения экологических целей. Это влияет на сроки реализации гипермасштабных проектов и добавление мощностей. Высокоплотные вычисления увеличивают энергопотребление на объект. Обновления сетей часто отстают от роста спроса. Доступность возобновляемой энергии варьируется по регионам, ограничивая зелёные внедрения. Эти ограничения усложняют планирование площадок и прогнозирование окупаемости инвестиций. Рынок инфраструктуры дата-центров Китая должен преодолевать эти энергетические узкие места, поддерживая рост.

Сложность регулирования и ограничения зонирования задерживают утверждение проектов

Строгие правила зонирования и разрешения на использование земли замедляют развитие новых площадок в городских районах. Оценки воздействия на окружающую среду и обзоры влияния добавляют месяцы к циклам проектов. Операторы должны соблюдать изменяющиеся правила кибербезопасности и локализации данных. Пожарная безопасность, строительные нормы и отслеживание выбросов вовлекают множество агентств. Эта регуляторная сложность задерживает начало строительства и увеличивает стоимость проектов. Мелкие игроки испытывают трудности с соблюдением стандартов соответствия. Рынок инфраструктуры центров обработки данных в Китае продолжает расти, но сталкивается с операционными трениями из-за многослойных регуляций.

Возможности рынка

Интеграция ИИ, облачных технологий и Интернета вещей создает спрос на гибридную и мультиоблачную инфраструктуру

Бизнес теперь требует инфраструктуру центров обработки данных, поддерживающую гибридные рабочие нагрузки на облачных и локальных платформах. Устройства Интернета вещей и узлы на периферии генерируют данные в реальном времени, требующие обработки с низкой задержкой. Рост Индустрии 4.0 и рабочих нагрузок на базе ИИ стимулирует развертывание вычислительных систем высокой плотности. Это открывает новые возможности для инфраструктуры для создателей частных облаков, интеграторов телекоммуникаций и поставщиков ИТ-систем. Рынок инфраструктуры центров обработки данных в Китае выигрывает от обслуживания этой мультиоблачной трансформации в различных секторах.

Появление модульных и сборных объектов открывает новые модели развертывания

Спрос на быстрое и экономичное развертывание стимулирует рост модульных центров обработки данных. Системы, построенные на заводе, сокращают трудозатраты на месте, сокращают сроки и улучшают качество сборки. Поставщики предлагают контейнеризированные блоки питания, охлаждения и ИТ, которые масштабируются в соответствии с потребностями. Эта модель поддерживает развертывание в удаленных или ограниченных по мощности регионах. Сборные конструкции также упрощают перемещение, модернизацию и поэтапное расширение. Рынок инфраструктуры центров обработки данных в Китае наблюдает рост спроса на модульные решения как от гипермасштабных, так и от периферийных развертываний.

Сегментация рынка

По типу инфраструктуры

Электрическая инфраструктура доминирует на рынке инфраструктуры центров обработки данных в Китае из-за своей критической роли в обеспечении бесперебойной работы. Рабочие нагрузки высокой плотности требуют передовых систем ИБП, распределительных устройств и ПДУ для обеспечения стабильного питания. Механическая инфраструктура следует за ней, обусловленная потребностями в эффективном охлаждении в гипермасштабных объектах. ИТ и сетевая инфраструктура растут с рабочими нагрузками на базе ИИ и облачных технологий, особенно в гипермасштабных и корпоративных сегментах. Гражданская и структурная инфраструктура поддерживает быстрое расширение кампусов и модульные постройки по провинциям.

По электрической инфраструктуре

Системы бесперебойного питания (ИБП) лидируют в электрическом сегменте из-за их роли в обеспечении непрерывности электроснабжения. Системы хранения энергии в батареях и переключатели передачи следуют за ними из-за нестабильности сети и потребностей в резервном питании. Блоки распределения питания и распределительные устройства пользуются стабильным спросом в городах второго и третьего уровня. Переход Китая на модульные и высокоэффективные системы ускоряет рост этого сегмента в корпоративных и облачных объектах.

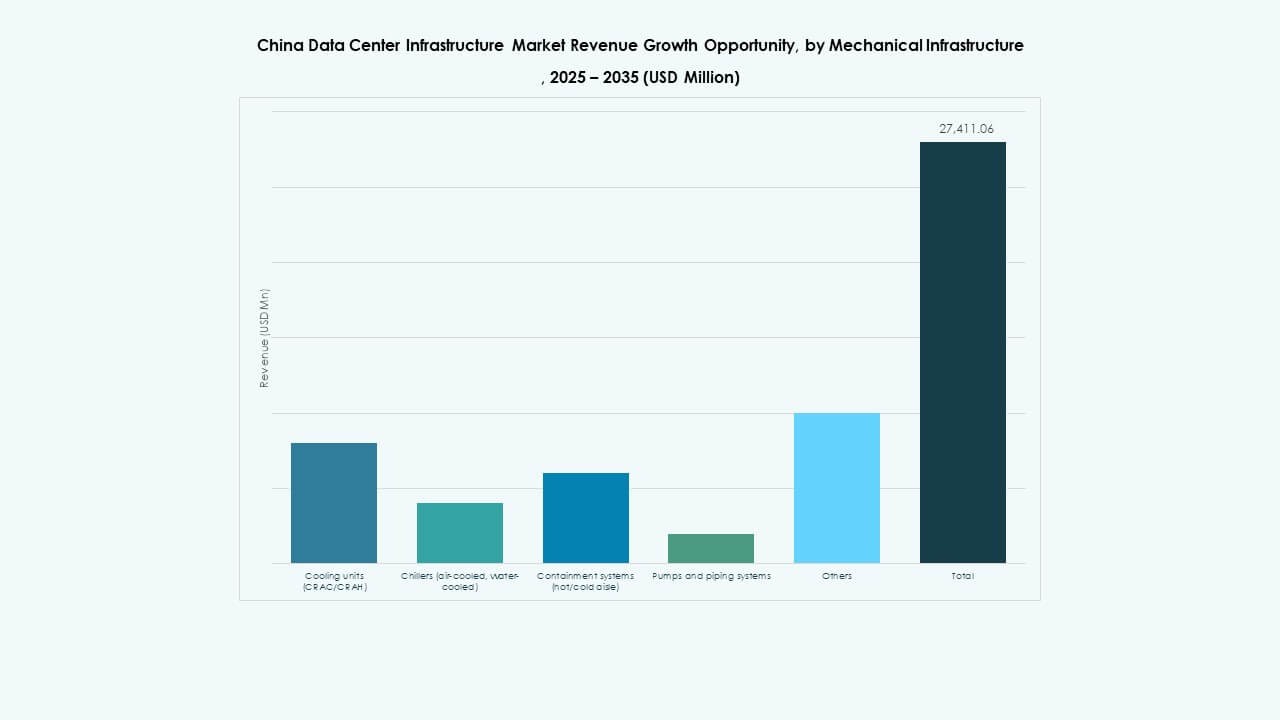

По механической инфраструктуре

Охлаждающие устройства доминируют из-за их критической функции в управлении тепловыми нагрузками от серверов на базе ИИ и графических процессоров. Жидкостные и гибридные технологии охлаждения набирают популярность в стойках высокой плотности. Чиллеры и системы изоляции следуют за ними из-за развертывания в гипермасштабных кампусах. Насосы и трубопроводные системы играют вспомогательную роль в распределении охлажденной воды. Стремление Китая к низким значениям PUE стимулирует рост энергоэффективной архитектуры охлаждения.

По гражданской / структурной и архитектурной инфраструктуре

Надстройка и подготовка площадки возглавляют этот сегмент, учитывая масштаб гипермасштабных проектов. Модульные строительные системы набирают долю благодаря более быстрому выходу на рынок и снижению затрат на рабочую силу. Технологии приподнятых полов и оболочки зданий развиваются для поддержки управления воздушным потоком и изоляции. Этот сегмент стабильно растет, так как разработчики отдают приоритет гибким, масштабируемым и сертифицированным по экологическим стандартам кампусам. Дефицит городской земли стимулирует инновации в компактных архитектурных планировках.

По ИТ и сетевой инфраструктуре

Серверы и сетевое оборудование доминируют, обусловленные спросом на ИИ, облачные технологии и большие данные. Системы хранения данных растут с учетом потребностей в резервном копировании и соблюдении нормативных требований. Оптоволоконные кабели и высокоскоростные соединения расширяются с развитием 5G и периферийных вычислений. Стойки и корпуса эволюционируют, чтобы справляться с увеличением плотности стоек. Уровень ИТ-инфраструктуры формирует ядро цифровой трансформации в различных отраслях.

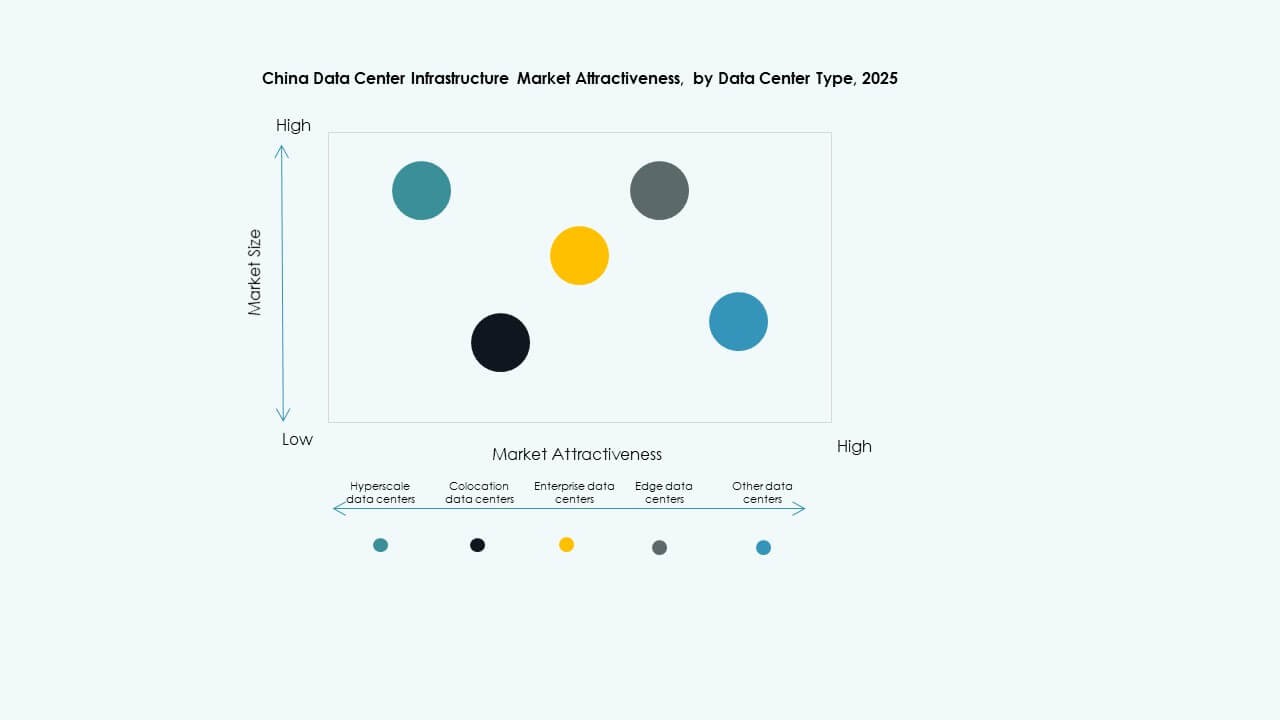

По типу дата-центра

Гипермасштабные дата-центры занимают наибольшую долю, возглавляемые технологическими гигантами и облачными провайдерами. За ними следуют колокационные объекты, поддерживающие клиентов из интернета, банковской сферы и государственного сектора. Корпоративные дата-центры сокращают свою долю, но остаются важными в регулируемых секторах. Периферийные дата-центры быстро растут, поддерживая городские приложения, чувствительные к задержкам. Рынок инфраструктуры дата-центров в Китае смещается в сторону гибридного микса по сегментам.

По модели доставки

Модели “под ключ” и “дизайн-строительство” доминируют из-за предпочтения разработчиков к выполнению “под ключ”. Модульные заводские модели набирают популярность благодаря быстрому развертыванию. Управление строительством востребовано при модернизации устаревших объектов. Проекты по модернизации и обновлению растут из-за целей устойчивого развития. EPC-подрядчики и технологические интеграторы тесно сотрудничают для реализации сложных проектов дата-центров.

По типу уровня

Объекты уровня 3 доминируют благодаря балансу между временем безотказной работы и экономической эффективностью. Дата-центры уровня 4 растут в критически важных приложениях, таких как финансы, государственный сектор и обучение ИИ. Объекты уровня 2 обслуживают малые и средние предприятия и вторичные города. Объекты уровня 1 постепенно исчезают из-за низкой устойчивости. Спрос смещается в сторону конфигураций с высокой доступностью, соответствующих соглашениям об уровне обслуживания и нормативным требованиям.

Региональные инсайты

Восточный Китай остается основным центром для гипермасштабных и колокационных дата-центров

Восточный Китай составляет почти 40% от общей доли рынка. Такие города, как Шанхай, Сучжоу и Ханчжоу, служат центральными узлами для операций гипермасштабных дата-центров. Эти регионы предлагают плотное волоконно-оптическое соединение, квалифицированную рабочую силу и высокий спрос на корпоративные ИТ. Провайдеры колокации получают выгоду от присутствия игроков в сфере финтеха, электронной коммерции и цифровых услуг. Ограничения по земле и электроэнергии побуждают операторов перемещаться в близлежащие города второго уровня. Рынок инфраструктуры дата-центров в Китае продолжает полагаться на Восточный Китай как на свою операционную основу.

- Например, Alibaba Cloud представила модульную архитектуру Cube DC 5.0 в Шанхае, поддерживающую плотность серверных стоек до 200 кВт.

Северный Китай приобретает важность благодаря расширению облачных технологий, возглавляемому правительством и телекоммуникациями

Северный Китай занимает около 25% рыночной доли, возглавляемой Пекином и Тяньцзинем. В регионе размещены государственные облачные платформы и центры данных государственных телекоммуникационных компаний. Спрос растет из-за цифровизации государственного сектора, услуг безопасности и государственных банков. Политические стимулы поддерживают рост в пригородных зонах. Близость к регулирующим органам обеспечивает сильное соблюдение нормативных требований. Северный Китай остается жизненно важным для рабочих нагрузок, чувствительных к регулированию, в рамках инфраструктурного рынка центров обработки данных Китая.

- Например, объект China Telecom в Пекине предоставляет емкость для более чем 13 000 стоек с интернет-пропускной способностью 1,1 ТБ. Спрос растет из-за цифровизации государственного сектора, услуг безопасности и государственных банков.

Юго-Западные и Северо-Западные регионы становятся будущими гипермасштабными кластерами

Юго-Западный и Северо-Западный Китай вместе вносят более 20% в рынок. Гуйчжоу, Внутренняя Монголия и Ганьсу привлекают инвестиции благодаря обилию земли и зеленой энергии. Эти регионы предлагают благоприятные климатические условия для охлаждения и сетевые мощности для крупномасштабного строительства. Национальные проекты, такие как «Восточные данные, Западные вычисления», направляют избыточные рабочие нагрузки в эти зоны. Операторы строят кампусы с долгосрочной масштабируемостью. Эта децентрализация поддерживает устойчивость сети по всему инфраструктурному рынку центров обработки данных Китая.

Конкурентные инсайты:

Конкурентные инсайты:

- ABB

- Acer Inc.

- Cisco Systems, Inc.

- Cummins

- Dell Inc.

- Equinix, Inc.

- Fujitsu

- Delta Electronics

- Hewlett Packard Предприятие Development LP

- Huawei Technologies Co., Ltd.

- IBM

- INSPUR Co., Ltd.

- KIO

- Lenovo

- Oracle

- Schneider Electric

- Vertiv Group Corp.

Инфраструктурный рынок центров обработки данных Китая характеризуется жесткой конкуренцией между глобальными и местными игроками. Huawei, INSPUR и Lenovo лидируют в интегрированной инфраструктуре и развертывании, готовом к ИИ. Schneider Electric, Vertiv и Delta Electronics доминируют в сегменте систем питания и охлаждения с энергоэффективными решениями. Глобальные технологические компании, такие как Cisco, Dell и IBM, сосредоточены на сетях, серверах и периферийной инфраструктуре. Equinix укрепляет емкость колокации через стратегическое расширение центров обработки данных. ABB и Cummins остаются важными в электрических системах, включая ИБП и распределение энергии. Местные партнерства, модульные конструкции и стандарты устойчивости определяют недавние конкурентные стратегии. Это продолжает привлекать инвестиции, ориентированные на инновации, особенно в жидкостное охлаждение, высокоплотные стойки и углеродно-нейтральный дизайн. Игроки с сильной интеграцией экосистемы и быстрыми возможностями развертывания получают долговременное преимущество.

Последние события:

- В сентябре 2025 года Alibaba Cloud объявила о планах открыть новые дата-центры в Бразилии, Франции и Нидерландах, а также расширить деятельность в Мексике, Японии, Южной Корее, Малайзии и Дубае, чтобы развивать свою инфраструктуру ИИ и облачных технологий по всему миру.

- В сентябре 2025 года China Unicom представила крупномасштабный проект дата-центра в Синин, провинция Цинхай, который использует отечественные AI-чипы от подразделения T-Head компании Alibaba и других китайских разработчиков, укрепляя стремление Китая к самодостаточности в критически важной технологической инфраструктуре.