Riassunto esecutivo:

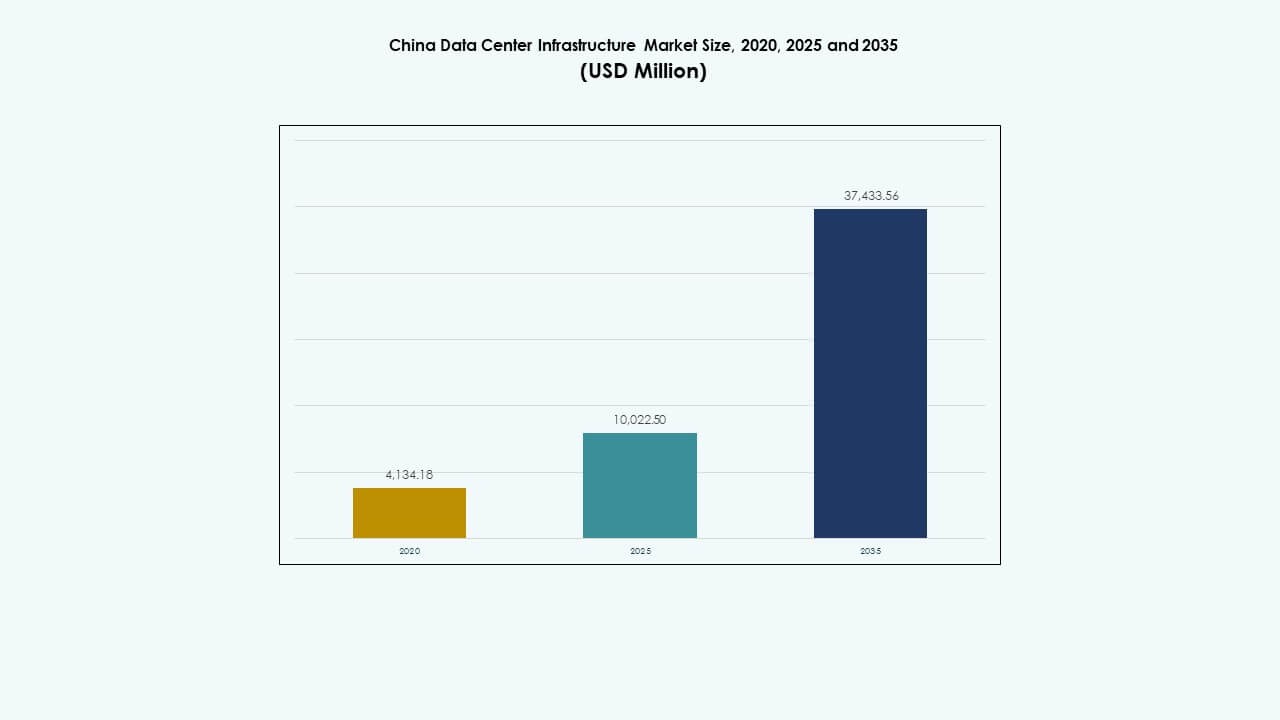

La dimensione del mercato delle infrastrutture dei data center in Cina è stata valutata a 4.134,18 milioni di USD nel 2020, è aumentata a 10.022,50 milioni di USD nel 2025 ed è prevista raggiungere 37.433,56 milioni di USD entro il 2035, con un CAGR del 13,90% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Cina 2025 |

USD 10.022,50 Milioni |

| Mercato delle Infrastrutture dei Data Center in Cina, CAGR |

13,90% |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Cina 2035 |

USD 37.433,56 Milioni |

La crescita del mercato è alimentata dall’adozione diffusa di AI, big data e piattaforme cloud nei settori industriali e aziendali. Le aziende cercano sistemi di calcolo ad alta densità, sistemi modulari e design sostenibile per soddisfare le esigenze di prestazioni e ambientali in evoluzione. L’innovazione nel raffreddamento, nella gestione dell’energia e nell’automazione sta rimodellando la costruzione e le operazioni dei data center. Il mercato ha un valore strategico per gli investitori che cercano di capitalizzare sugli obiettivi dell’economia digitale della Cina e sui piani di modernizzazione delle infrastrutture.

La Cina orientale guida il mercato grazie a densi cluster aziendali, una rete backbone avanzata e la disponibilità di strutture hyperscale. Regioni come Shanghai, Hangzhou e Suzhou ospitano i principali attori del cloud e della colocation. Nel frattempo, il sud-ovest e il nord-ovest della Cina stanno emergendo grazie alla disponibilità di energia, agli incentivi territoriali e alle politiche nazionali che promuovono uno sviluppo equilibrato. Province come Guizhou e Mongolia Interna attraggono costruzioni su larga scala focalizzate sull’efficienza dei costi e sull’integrazione dell’energia verde.

Fattori di Mercato

Fattori di Mercato

L’adozione rapida dei servizi cloud e dei carichi di lavoro basati su AI guida la crescita delle infrastrutture

Il mercato delle infrastrutture dei data center in Cina beneficia di un forte slancio nel cloud computing e nell’implementazione dell’intelligenza artificiale. I principali fornitori come Alibaba Cloud, Tencent Cloud e Huawei Cloud continuano ad espandere la loro presenza, richiedendo infrastrutture robuste e scalabili. I carichi di lavoro di addestramento AI richiedono rack ad alta densità e sistemi di raffreddamento avanzati. La digitalizzazione aziendale aumenta ulteriormente la domanda di soluzioni per data center sicure e resilienti. L’edge computing e il 5G accelerano la crescita del traffico dati, rimodellando le esigenze di design. La spinta del governo per la sovranità digitale nazionale supporta gli investimenti domestici. Le aziende globali e nazionali considerano il mercato una priorità per la sua scala e stabilità politica. Questo rende il mercato delle infrastrutture dei data center in Cina strategicamente critico per la pianificazione della crescita a lungo termine.

- Ad esempio, i pod del datacenter di Alibaba Cloud ospitano 15.000 GPU per edificio con una capacità di potenza di 18 MW per supportare l’addestramento AI.

Il supporto politico e la spinta dell’Internet industriale abilitano lo slancio degli investimenti

Programmi governativi come l’iniziativa “Nuova Infrastruttura” hanno guidato investimenti sostenuti negli ecosistemi dei data center. Questi programmi promuovono la trasformazione del cloud, dell’IA e dell’internet industriale nei settori verticali principali. Le autorità centrali e locali offrono incentivi su terreni, tasse e energia per la costruzione di strutture hyperscale. Industrie come la produzione intelligente, la sanità e i servizi finanziari aggiornano i sistemi backend. Questo cambiamento stimola la domanda di infrastrutture elettriche e meccaniche integrate. Gli sviluppatori immobiliari e le aziende EPC collaborano con aziende tecnologiche per fornire campus modulari. L’allineamento degli obiettivi dell’economia digitale con la neutralità carbonica crea anche motori di crescita. Il mercato dell’infrastruttura dei data center in Cina acquisisce importanza strategica poiché sostiene la base digitale del paese.

La domanda di infrastrutture modulari, scalabili ed efficienti dal punto di vista energetico si espande

La necessità di cicli di distribuzione più rapidi e il controllo dei costi operativi ha incrementato l’adozione di infrastrutture modulari. Gli operatori dei data center implementano sistemi di alimentazione e raffreddamento containerizzati per un’espansione flessibile della capacità. Il raffreddamento a liquido e il raffreddamento diretto al chip crescono in rilevanza a causa della densità termica nei rack AI. Strumenti di monitoraggio intelligente e piattaforme di automazione migliorano la visibilità operativa. L’alimentazione di backup, BMS e PDU vengono aggiornati per corrispondere al carico aumentato. Le certificazioni di edifici verdi diventano critiche per i progetti hyperscale. Il mercato dell’infrastruttura dei data center in Cina riflette questa ondata di innovazione, attirando stakeholder focalizzati su distribuzione rapida e sostenibilità. Le dinamiche di mercato premiano sempre più i sistemi efficienti, pronti per essere scalati, con valori PUE bassi.

La transizione al cloud aziendale e i requisiti di resilienza del cloud privato espandono la domanda locale

Le imprese domestiche passano da sistemi legacy a piattaforme cloud private o ibride per garantire la continuità aziendale. Questo cambiamento rafforza la domanda di infrastrutture IT e di rete con maggiore capacità di calcolo e connettività sicura. I settori finanziario, delle telecomunicazioni e dell’e-commerce richiedono architetture ad alta disponibilità e bassa latenza. I quadri normativi regionali incoraggiano ulteriormente l’archiviazione localizzata dei dati e le configurazioni di recupero in caso di disastro. La migrazione al cloud aziendale supporta la domanda di data center Tier III e Tier IV. I servizi di infrastruttura gestita crescono anche mentre le PMI esternalizzano le operazioni. Il mercato dell’infrastruttura dei data center in Cina abilita questo cambiamento strategico, offrendo resilienza infrastrutturale per supportare gli obiettivi di crescita digitale.

- Ad esempio, China Telecom ha distribuito un cluster AI distribuito con 1.024 GPU interconnesse tramite reti 800G su 120 km per l’addestramento dei modelli.

Tendenze di Mercato

Tendenze di Mercato

Distribuzione di data center ad alta densità, pronti per l’IA per supportare il calcolo di nuova generazione

L’ascesa dell’IA generativa e dei modelli di addestramento LLM ha spinto la domanda di cluster basati su GPU. I data center ora richiedono densità di potenza dei rack aumentate e raffreddamento avanzato. Gli operatori distribuiscono rack da 40kW+ con sistemi diretti al chip o ad immersione. Anche l’infrastruttura di rete evolve verso 400G/800G per ridurre la latenza. Le piattaforme di monitoraggio sfruttano l’IA per ottimizzare la distribuzione del carico di lavoro e l’uso dell’energia. Questa tendenza cambia l’architettura dei data center nelle principali metropoli cinesi. Il mercato dell’infrastruttura dei data center in Cina riflette questa transizione, posizionandosi come un hub per campus pronti per l’IA e l’innovazione.

Aumento del Ruolo delle Energie Rinnovabili e del Commercio di Energia Verde nella Progettazione dei Data Center

Gli operatori dei data center adottano strategie di approvvigionamento di energia rinnovabile per raggiungere obiettivi ESG. Le piattaforme di commercio di elettricità verde guadagnano terreno per ridurre l’impronta di carbonio. Le province con surplus di energia eolica o idroelettrica attraggono sviluppi su larga scala. Alcuni campus installano pannelli solari e sistemi di accumulo di energia per ridurre i picchi di consumo. Gli operatori perseguono anche certificazioni verdi come LEED o CECP. L’efficacia dell’uso dell’energia (PUE) diventa un parametro chiave nella pianificazione del design. Il Mercato delle Infrastrutture dei Data Center in Cina ora integra la sostenibilità e le operazioni a basse emissioni di carbonio come requisito centrale del design.

Crescente Popolarità dei Data Center Edge per Servire Applicazioni Urbane a Bassa Latenza

Le città intelligenti, i dispositivi IoT e i sistemi autonomi richiedono elaborazione a bassa latenza. Gli operatori implementano micro e edge data center vicino ai cluster urbani. Gli operatori di telecomunicazioni sfruttano le stazioni base 5G per integrare strutture di calcolo compatte. Questi siti edge riducono i carichi di trasferimento dati e migliorano la reattività per i casi d’uso urbani. Il mercato assiste a una domanda di raffreddamento compatto, recinzioni intelligenti e infrastrutture robuste. Questo cambiamento supporta l’analisi in tempo reale nel retail, nella mobilità e nella sorveglianza. Il Mercato delle Infrastrutture dei Data Center in Cina riflette questa decentralizzazione, con l’infrastruttura edge che completa la crescita su larga scala.

Investimenti in Cluster di Data Center e Progetti Nazionali di Backbone Computazionale

Per gestire la capacità e la ridondanza, la Cina sta costruendo cluster computazionali in zone strategiche. Il progetto “Dati Orientali, Calcolo Occidentale” incoraggia una distribuzione nazionale equilibrata. Nuovi cluster in Mongolia Interna, Gansu e Guizhou supportano il sovraccarico delle città di primo livello. Queste regioni offrono accesso all’energia e incentivi politici. Gli operatori costruiscono grandi campus con colocation multi-tenant e zone cloud governative. Hub di interconnessione e l’espansione della fibra ottica migliorano l’integrazione regionale. Il Mercato delle Infrastrutture dei Data Center in Cina guadagna stabilità a lungo termine da questo sviluppo di mega cluster supportato dalle politiche.

Sfide del Mercato

Sfide del Mercato

Vincoli di Disponibilità Energetica e Quote Energetiche Regionali Impattano i Piani di Espansione

L’espansione dei data center nelle città di primo livello affronta sfide nel garantire un approvvigionamento energetico stabile. Alcuni governi locali impongono quote energetiche per raggiungere obiettivi ambientali. Questo influisce sui tempi dei progetti su larga scala e sugli incrementi di capacità. Il calcolo ad alta densità aumenta le richieste energetiche per sito. Gli aggiornamenti della rete spesso non tengono il passo con la crescita della domanda. La disponibilità di energia rinnovabile varia tra le regioni, limitando le implementazioni verdi. Questi vincoli complicano la pianificazione dei siti e le proiezioni di ROI. Il Mercato delle Infrastrutture dei Data Center in Cina deve navigare attraverso questi colli di bottiglia legati all’energia mantenendo la crescita.

Complessità Regolatoria e Restrizioni di Zonizzazione Ritardano le Approvazioni dei Progetti

Le rigide norme di zonizzazione e i permessi di utilizzo del suolo rallentano lo sviluppo di nuovi siti nelle aree urbane. Le valutazioni ambientali e le revisioni di impatto aggiungono mesi ai cicli dei progetti. Gli operatori devono rispettare le normative in evoluzione sulla cybersecurity e la localizzazione dei dati. La sicurezza antincendio, i codici di costruzione e il monitoraggio delle emissioni coinvolgono più agenzie. Questa complessità normativa ritarda l’inizio delle costruzioni e aumenta i costi dei progetti. I piccoli operatori faticano a soddisfare i parametri di conformità. Il mercato delle infrastrutture dei data center in Cina continua a crescere, ma affronta attriti operativi a causa delle normative stratificate.

Opportunità di Mercato

L’integrazione di AI, Cloud e IoT crea domanda per infrastrutture ibride e multi-cloud

Le aziende ora richiedono infrastrutture di data center che supportino carichi di lavoro ibridi su piattaforme cloud e on-premise. I dispositivi IoT e i nodi edge generano dati in tempo reale che necessitano di elaborazione a bassa latenza. L’ascesa dell’Industria 4.0 e dei carichi di lavoro di inferenza AI stimola le implementazioni di calcolo ad alta densità. Questo apre nuove opportunità infrastrutturali per costruttori di cloud privati, integratori di telecomunicazioni e fornitori di sistemi IT. Il mercato delle infrastrutture dei data center in Cina beneficia di questa trasformazione multi-cloud attraverso i settori.

L’emergere di strutture modulari e prefabbricate apre nuovi modelli di implementazione

La domanda di implementazioni rapide ed economiche alimenta la crescita dei data center modulari. I sistemi costruiti in fabbrica riducono la manodopera in loco, accorciano i tempi e migliorano la qualità della costruzione. I fornitori offrono unità containerizzate di alimentazione, raffreddamento e IT che si adattano alla domanda. Questo modello supporta l’implementazione in regioni remote o con limitazioni di energia. I design prefabbricati semplificano anche il trasferimento, gli aggiornamenti e l’espansione a fasi. Il mercato delle infrastrutture dei data center in Cina vede una crescente domanda di moduli sia per implementazioni hyperscale che edge.

Segmentazione del Mercato

Per Tipo di Infrastruttura

L’infrastruttura elettrica domina il mercato delle infrastrutture dei data center in Cina grazie al suo ruolo critico nel garantire l’operatività. I carichi di lavoro ad alta densità richiedono sistemi UPS avanzati, quadri elettrici e PDU per garantire un’alimentazione stabile. L’infrastruttura meccanica segue, guidata dalle esigenze di raffreddamento efficiente nelle strutture hyperscale. L’infrastruttura IT e di rete cresce con i carichi di lavoro AI e cloud, specialmente nei segmenti hyperscale e Impresa. L’infrastruttura civile e strutturale supporta la rapida espansione dei campus e le costruzioni modulari in tutte le province.

Per Infrastruttura Elettrica

I sistemi di alimentazione ininterrotta (UPS) guidano il segmento elettrico grazie al loro ruolo nel garantire la continuità dell’alimentazione. Lo stoccaggio di energia a batteria e gli interruttori di trasferimento seguono a causa dell’instabilità della rete e delle esigenze di alimentazione di emergenza. Le unità di distribuzione dell’energia e i quadri elettrici vedono una domanda costante dalle città di livello 2 e 3. Il passaggio della Cina a sistemi modulari e ad alta efficienza accelera la crescita di questo segmento nelle strutture Impresa e cloud.

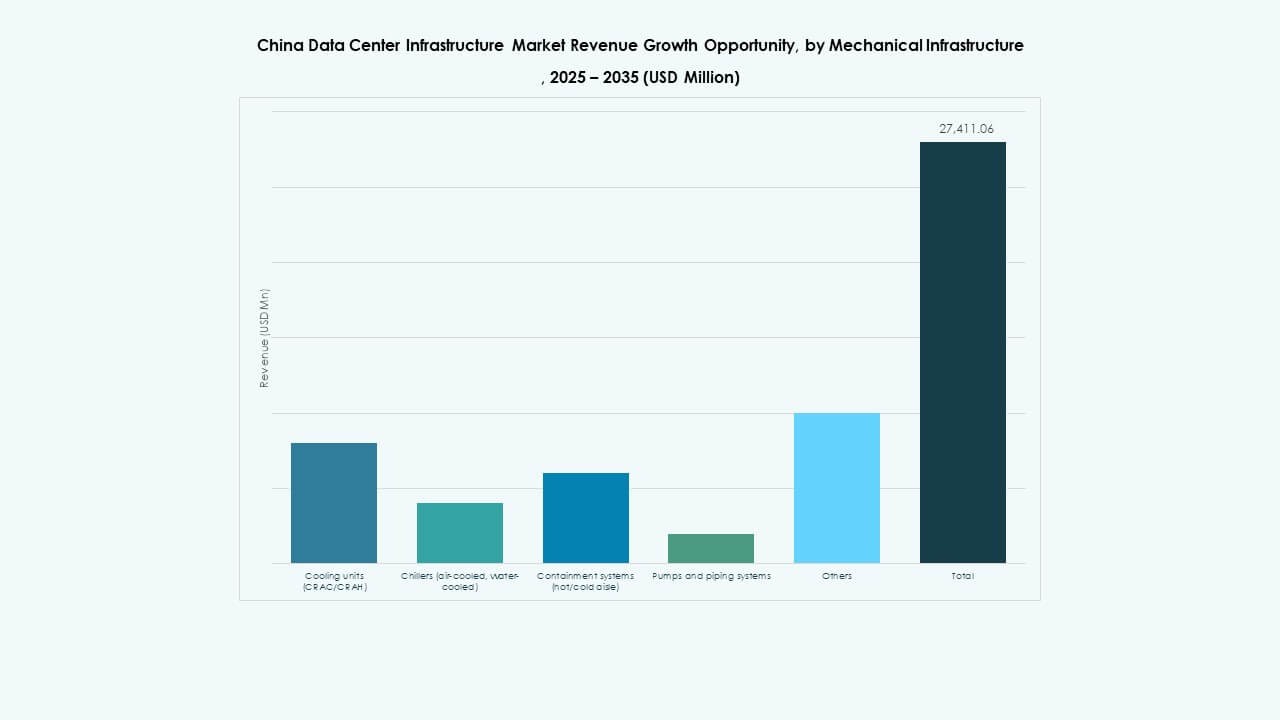

Per Infrastruttura Meccanica

Le unità di raffreddamento dominano grazie alla loro funzione critica nella gestione dei carichi termici provenienti da server AI e GPU. Le tecnologie di raffreddamento a liquido e ibride guadagnano terreno nei rack ad alta densità. I refrigeratori e i sistemi di contenimento seguono grazie all’implementazione nei campus hyperscale. I sistemi di pompe e tubazioni svolgono un ruolo di supporto nella distribuzione dell’acqua refrigerata. La spinta della Cina verso valori di PUE bassi alimenta la crescita dell’architettura di raffreddamento ad alta efficienza energetica.

Per Infrastruttura Civile / Strutturale & Architettonica

La sovrastruttura e la preparazione del sito guidano questo segmento, data la scala dei progetti hyperscale. I sistemi di costruzione modulare guadagnano quota grazie a tempi di commercializzazione più rapidi e costi di manodopera inferiori. I pavimenti sopraelevati e le tecnologie dell’involucro edilizio si evolvono per supportare la gestione del flusso d’aria e il contenimento. Questo segmento cresce costantemente poiché gli sviluppatori danno priorità a campus flessibili, scalabili e certificati green. La scarsità di terreni urbani spinge l’innovazione in layout architettonici compatti.

Per Infrastruttura IT & Rete

Server e apparecchiature di rete dominano, guidati dalla domanda di AI, cloud e big data. I sistemi di archiviazione crescono con le esigenze di backup aziendale e conformità. I cavi in fibra ottica e gli interconnettori ad alta velocità si espandono con il 5G e il calcolo edge. I rack e gli armadi si evolvono per gestire densità di rack crescenti. Lo strato di infrastruttura IT forma il nucleo della trasformazione digitale attraverso i verticali.

Per Tipo di Data Center

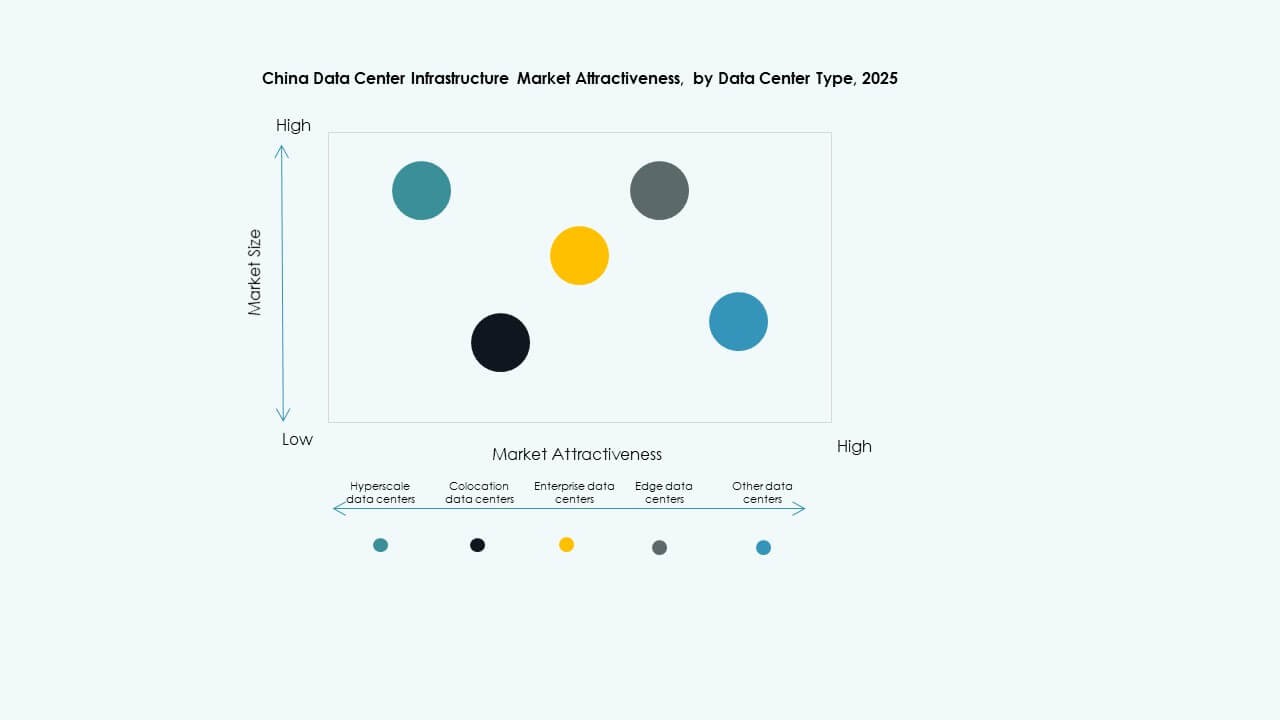

I data center hyperscale detengono la quota maggiore, guidati da giganti tecnologici e fornitori di cloud. Le strutture di colocation seguono, supportando clienti di internet, bancari e governativi. I data center aziendali diminuiscono in quota ma rimangono vitali nei settori regolamentati. I data center edge crescono rapidamente, supportando applicazioni urbane sensibili alla latenza. Il mercato dell’infrastruttura dei data center in Cina si sposta verso un mix ibrido tra i segmenti.

Per Modello di Consegna

I modelli chiavi in mano e design-build dominano a causa della preferenza degli sviluppatori per l’esecuzione end-to-end. I modelli modulari costruiti in fabbrica crescono in popolarità per il loro vantaggio di rapida implementazione. La gestione della costruzione vede una domanda nella ristrutturazione di siti legacy. I progetti di retrofit e aggiornamento aumentano a causa degli obiettivi di sostenibilità. Gli appaltatori EPC e gli integratori tecnologici collaborano strettamente per consegnare progetti complessi di data center.

Per Tipo di Tier

Le strutture di Tier 3 dominano grazie al loro equilibrio tra uptime ed efficienza dei costi. I data center di Tier 4 crescono in applicazioni critiche come finanza, governo e formazione AI. I siti di Tier 2 servono PMI e città secondarie. Le strutture di Tier 1 vengono eliminate a causa della minore resilienza. La domanda si sposta verso configurazioni ad alta disponibilità che soddisfano SLA e benchmark di conformità.

Approfondimenti Regionali

La Cina Orientale Rimane il Nucleo per i Data Center Hyperscale e di Colocation

La Cina orientale rappresenta quasi il 40% della quota di mercato totale. Città come Shanghai, Suzhou e Hangzhou servono come hub centrali per le operazioni di data center hyperscale. Queste regioni offrono connettività in fibra densa, manodopera qualificata e una forte domanda di IT aziendale. I fornitori di colocation beneficiano della presenza di fintech, ecommerce e operatori di servizi digitali. Le restrizioni su terra ed energia spingono gli operatori verso città di tier-2 vicine. Il mercato dell’infrastruttura dei data center in Cina continua a fare affidamento sulla Cina orientale come spina dorsale operativa.

- Ad esempio, Alibaba Cloud ha svelato l’architettura modulare Cube DC 5.0 a Shanghai, supportando fino a 200 kW di densità di rack server.

La Cina Settentrionale Guadagna Importanza Attraverso l’Espansione Cloud Guidata da Governo e Telecomunicazioni

La Cina del Nord detiene circa il 25% della quota di mercato, guidata da Pechino e Tianjin. La regione ospita piattaforme cloud governative e data center delle telecomunicazioni di proprietà statale. La domanda cresce grazie alla digitalizzazione del settore pubblico, ai servizi di sicurezza e alle banche di proprietà statale. Gli incentivi politici supportano la crescita nelle zone suburbane. La vicinanza ai regolatori garantisce una forte conformità. La Cina del Nord rimane vitale per i carichi di lavoro sensibili alla regolamentazione all’interno del mercato dell’infrastruttura dei data center in Cina.

- Ad esempio, la struttura di China Telecom a Pechino offre capacità per oltre 13.000 rack con una larghezza di banda internet di 1,1 TB. La domanda cresce grazie alla digitalizzazione del settore pubblico, ai servizi di sicurezza e alle banche di proprietà statale.

Le regioni del Sud-Ovest e del Nord-Ovest emergono come futuri cluster iperscalabili

Il Sud-Ovest e il Nord-Ovest della Cina insieme contribuiscono a oltre il 20% del mercato. Guizhou, Mongolia Interna e Gansu attraggono investimenti grazie alla disponibilità di terreni e energia verde. Queste regioni offrono climi favorevoli per il raffreddamento e capacità di rete per costruzioni su larga scala. Progetti nazionali come “Dati dell’Est, Calcolo dell’Ovest” indirizzano carichi di lavoro in eccesso verso queste zone. Gli operatori costruiscono campus con scalabilità a lungo termine. Questa decentralizzazione supporta la resilienza della rete in tutto il mercato dell’infrastruttura dei data center in Cina.

Approfondimenti Competitivi:

Approfondimenti Competitivi:

- ABB

- Acer Inc.

- Cisco Systems, Inc.

- Cummins

- Dell Inc.

- Equinix, Inc.

- Fujitsu

- Delta Electronics

- Hewlett Packard Impresa Development LP

- Huawei Technologies Co., Ltd.

- IBM

- INSPUR Co., Ltd.

- KIO

- Lenovo

- Oracle

- Schneider Electric

- Vertiv Group Corp.

Il mercato dell’infrastruttura dei data center in Cina presenta una forte competizione tra attori globali e locali. Huawei, INSPUR e Lenovo sono leader nell’infrastruttura integrata e nelle implementazioni pronte per l’IA. Schneider Electric, Vertiv e Delta Electronics dominano il segmento dei sistemi di alimentazione e raffreddamento con soluzioni efficienti dal punto di vista energetico. Le aziende tecnologiche globali come Cisco, Dell e IBM si concentrano su networking, server e infrastruttura edge. Equinix rafforza la capacità di colocation attraverso espansioni strategiche dei data center. ABB e Cummins rimangono essenziali nei sistemi elettrici, inclusi UPS e distribuzione di energia. Partnership locali, costruzioni modulari e parametri di sostenibilità definiscono le recenti strategie competitive. Continua ad attrarre investimenti orientati all’innovazione, specialmente nel raffreddamento a liquido, rack ad alta densità e design a impatto zero. Gli attori con una forte integrazione dell’ecosistema e capacità di implementazione rapida ottengono un vantaggio duraturo.

Sviluppi Recenti:

- A settembre 2025, Alibaba Cloud ha rivelato piani per aprire nuovi data center in Brasile, Francia e Paesi Bassi ed espandersi in Messico, Giappone, Corea del Sud, Malesia e Dubai per crescere la sua infrastruttura AI e cloud a livello mondiale.

- A settembre 2025, China Unicom ha presentato un progetto di data center su larga scala a Xining, nella provincia di Qinghai, che utilizza chip AI prodotti internamente dall’unità T-Head di Alibaba e altri sviluppatori cinesi, rafforzando l’impegno della Cina per l’autosufficienza nelle infrastrutture tecnologiche critiche.