Resumo executivo:

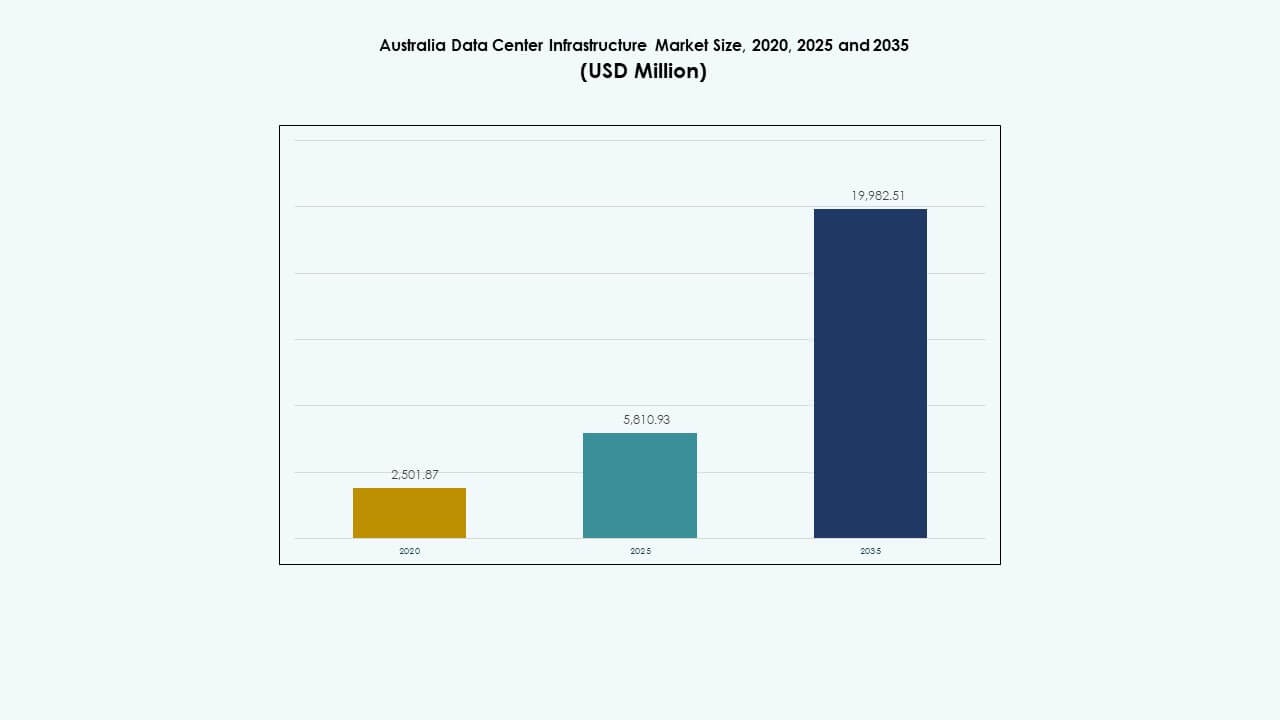

O tamanho do mercado de infraestrutura de data centers na Austrália foi avaliado em USD 2.501,87 milhões em 2020, para USD 5.810,93 milhões em 2025, e prevê-se que atinja USD 19.982,51 milhões até 2035, com um CAGR de 13,04% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Centers na Austrália 2025 |

USD 5.810,93 Milhões |

| Mercado de Infraestrutura de Data Centers na Austrália, CAGR |

13,04% |

| Tamanho do Mercado de Infraestrutura de Data Centers na Austrália 2035 |

USD 19.982,51 Milhões |

O mercado está se expandindo devido ao aumento da adoção de nuvem, demandas de computação impulsionadas por IA e digitalização generalizada em vários setores. As empresas priorizam a implantação de racks de alta densidade, integração de energia renovável e construções de instalações modulares. A inovação em sistemas de resfriamento e redundância de energia melhora a resiliência operacional. A forte estrutura regulatória da Austrália e o foco em cibersegurança aumentam a demanda por hospedagem de dados localizados e soberanos. Os investidores veem o mercado como uma oportunidade estável e de alto crescimento, impulsionada por ciclos de infraestrutura de longo prazo e consolidação de serviços.

Nova Gales do Sul lidera em capacidade, impulsionada pela concentração de instalações de hiperescala e empresariais em Sydney. Victoria segue, apoiada pelo crescimento comercial de Melbourne e estratégias tecnológicas governamentais. Queensland e Austrália Ocidental estão emergindo como fortes mercados regionais devido à demanda em logística, mineração e serviços de nuvem. A expansão regional reflete esforços para melhorar a conectividade e a latência fora dos núcleos metropolitanos.

Motivadores do Mercado

Motivadores do Mercado

Expansão da Adoção de Nuvem e Mandatos de Hospedagem de Dados Locais Impulsionando Investimentos em Infraestrutura

A adoção de serviços de nuvem continua a acelerar em toda a Austrália, apoiada pela digitalização empresarial e mudanças regulatórias. Requisitos de hospedagem de dados locais aumentam a demanda por capacidade de data centers no país. As empresas migram para plataformas de nuvem para escalar serviços e reduzir custos no local. Mandatos governamentais e estruturas de cibersegurança tornam a infraestrutura localizada uma prioridade máxima. Isso cria uma demanda sustentada por sistemas avançados de energia, resfriamento e TI. Grandes players de tecnologia expandem a presença regional para atender às metas de latência de serviço. O mercado de infraestrutura de data centers na Austrália torna-se um destino chave para implantações de hiperescala. Ele permite resiliência digital e agilidade operacional para os setores público e privado.

- Por exemplo, a Canberra Data Centres (CDC) garantiu um contrato de AU$91,5 milhões com o Departamento de Defesa da Austrália para serviços de data center de 2022 a 2025, garantindo hospedagem local em conformidade.

Ascensão da IA, Big Data e Computação de Alta Densidade Exigindo Projetos de Instalações Robustos

Trabalhos avançados como treinamento de IA, análises de big data e tarefas intensivas em GPU exigem infraestrutura de alto desempenho. Centros de dados adotam resfriamento líquido, racks de alta capacidade e clusters de servidores densos. Essa mudança impulsiona a modernização tanto em instalações de hiperescala quanto de borda. A inovação na gestão térmica e na distribuição de energia torna-se essencial. Os projetos das instalações agora incorporam zonas escaláveis, automação e controles ambientais. Esses investimentos garantem estabilidade operacional sob cargas pesadas. O Mercado de Infraestrutura de Centros de Dados da Austrália vê uma demanda mais forte por soluções engenheiradas. Ele apoia a capacidade preparada para o futuro alinhada com as necessidades da economia digital.

- Por exemplo, a Microsoft assinou um contrato de nuvem de AU$495 milhões por cinco anos com o Departamento de Defesa da Austrália, apoiando a computação de alta densidade para aplicações de defesa.

Apoio Governamental para a Economia Digital e Integração 5G Aumentando a Demanda por Infraestrutura

Políticas em nível federal e estadual promovem ativamente a expansão da infraestrutura digital. A implementação do 5G e as iniciativas de cidades inteligentes criam efeitos em cadeia no design dos centros de dados. Redes de alta velocidade exigem nós distribuídos e hubs de processamento de baixa latência. Subsídios e incentivos governamentais reduzem barreiras para projetos de infraestrutura. Planos de desenvolvimento urbano integram ecossistemas tecnológicos com zonas de instalações de dados. Parcerias entre agências públicas e empresas privadas aceleram os prazos de entrega. O Mercado de Infraestrutura de Centros de Dados da Austrália alinha-se com os objetivos nacionais de inovação e resiliência. Torna-se central para habilitar a conectividade e serviços de próxima geração.

Crescente Ênfase na Conformidade ESG e Integração de Renováveis no Planejamento de Instalações

Pressões de conformidade ambiental forçam operadores de centros de dados a adotar sistemas de baixo impacto. A obtenção de energia renovável e certificações de construção verde tornam-se parte dos mandatos de design. Operadores instalam painéis solares, armazenamento de baterias e unidades de recuperação de calor residual. A eficiência do uso da água e a contabilidade de carbono melhoram nas instalações. Investidores exigem divulgações de sustentabilidade antes de financiar projetos de grande escala. Modelos de energia como serviço ganham força para reduzir custos iniciais. O Mercado de Infraestrutura de Centros de Dados da Austrália prioriza a integração de energia limpa. Reflete a transição para ecossistemas de infraestrutura de baixo carbono.

Tendências de Mercado

Tendências de Mercado

Implantação Rápida de Unidades de Centros de Dados Modulares e Pré-fabricadas Ganhando Tração no Mercado

A construção modular permite a entrega mais rápida de capacidade de centros de dados em regiões de alta demanda. Sistemas pré-fabricados reduzem o tempo de construção, melhoram a certeza de custos e garantem a consistência do design. Módulos construídos em fábrica suportam expansão incremental para sites de colocation e borda. Operadores se beneficiam de menor interrupção no local e melhor controle de qualidade. Zonas de recuperação de desastres também adotam unidades pré-fabricadas para continuidade de negócios. Empresas de telecomunicações escalam arquitetura distribuída com componentes modulares. O Mercado de Infraestrutura de Centros de Dados da Austrália vê construções modulares apoiando implementações digitais sensíveis ao tempo. Ajuda operadores a responder rapidamente a curvas de demanda em mudança.

Aumento nas Instalações de Centros de Dados de Borda em Zonas Remotas e Industriais

A vastidão geográfica da Austrália e a distribuição industrial impulsionam a demanda por infraestrutura de borda. Estados ricos em recursos, como Austrália Ocidental e Queensland, necessitam de computação local para mineração e logística. Setores de saúde remota, defesa e telecomunicações implantam nós de borda para minimizar a latência. Locais de borda integram resfriamento compacto, armazenamento e rede em espaços menores. A integração com redes satelitais e terrestres apoia a conectividade. Redes LTE privadas impulsionam ainda mais as implantações de borda para operações críticas. O Mercado de Infraestrutura de Data Center da Austrália adapta-se às necessidades de serviços dispersos. Ele permite processamento de baixa latência além dos núcleos metropolitanos.

Integração de Operações Baseadas em IA para Manutenção Preditiva e Otimização de Energia

Tecnologias de IA e aprendizado de máquina otimizam o desempenho em tempo real de energia, resfriamento e hardware. Análises preditivas detectam falhas, previnem tempo de inatividade e melhoram os SLAs de tempo de atividade. Gêmeos digitais modelam o comportamento da infraestrutura sob condições de carga variáveis. A eficiência energética melhora através de ajustes automáticos no fluxo de ar, temperatura e roteamento de carga de trabalho. Insights impulsionados por IA apoiam um melhor planejamento de capacidade e gestão do ciclo de vida dos ativos. O Mercado de Infraestrutura de Data Center da Austrália adota a gestão inteligente de infraestrutura. Ele se alinha com os objetivos dos operadores para desempenho, custo e confiabilidade.

Fortalecimento da Infraestrutura de Cibersegurança para Apoiar Cargas de Trabalho Críticas e Conformidade

O risco cibernético está aumentando em implantações na nuvem e no local. Operadores de data centers investem em segmentação avançada de rede, modelos de confiança zero e protocolos de criptografia. Instalações abrigam zonas de alta segurança para cargas de trabalho governamentais e financeiras. A conformidade regulatória exige auditorias regulares, controle de acesso e atualizações de segurança física. Empresas do setor privado implantam plataformas SIEM e de detecção de ameaças. A demanda por infraestrutura ciber-resiliente impulsiona atualizações de hardware e software. O Mercado de Infraestrutura de Data Center da Austrália integra camadas de proteção física e digital. Ele garante a continuidade dos serviços em meio ao aumento das ameaças de segurança.

Desafios do Mercado

Desafios do Mercado

Altos Custos de Eletricidade e Dependência da Rede Impactando Margens Operacionais e Escalabilidade

Os data centers da Austrália enfrentam altas tarifas de energia em vários estados. Os preços da eletricidade representam mais de 40% dos custos operacionais em algumas instalações. A instabilidade da rede em regiões rurais ou em rápido crescimento complica o planejamento de locais. Períodos de demanda de pico levantam preocupações sobre a confiabilidade do fornecimento. Operadores investem em armazenamento de energia e sistemas de microrrede para mitigar riscos. A transição para contratos de energia renovável ainda é cara para players de médio porte. O Mercado de Infraestrutura de Data Center da Austrália deve navegar pela volatilidade dos custos de utilidade. Isso desafia a rentabilidade e o planejamento de investimentos.

Disponibilidade de Terras, Atrasos na Aprovação e Escassez de Mão de Obra Atrasando os Prazos de Implantação

Centros de dados em larga escala exigem locais expansivos e bem conectados com aprovações de zoneamento. A saturação urbana limita o espaço em Sydney e Melbourne, empurrando a expansão para regiões periféricas. Os ciclos de aprovação frequentemente se estendem de 12 a 24 meses devido a revisões de impacto ambiental e de infraestrutura. A mão de obra qualificada em construção e engenharia continua em falta. Regulamentos entre estados criam um fardo adicional de conformidade para operadores com múltiplas localizações. Esses obstáculos atrasam a conclusão dos projetos e aumentam o risco de desenvolvimento. O Mercado de Infraestrutura de Centros de Dados da Austrália deve superar gargalos do lado da oferta. Isso limita o ritmo de crescimento da capacidade.

Oportunidades de Mercado

Iniciativas de Infraestrutura Digital Apoiada pelo Governo Impulsionando Projetos Hiperscale e Regionais

Parcerias público-privadas e financiamento apoiam roteiros de infraestrutura de longo prazo. Agências governamentais priorizam hospedagem segura e soberana para dados sensíveis. As estratégias nacionais incluem conectividade rural, implantações de edge e atualizações de interconexão. Operadores ganham acesso a permissões aceleradas e programas de subsídios. O Mercado de Infraestrutura de Centros de Dados da Austrália se beneficia da estabilidade de políticas de longo prazo. Isso cria oportunidades previsíveis tanto para incumbentes quanto para novos entrantes.

IA e Cargas de Trabalho de Alto Desempenho Criando Demanda por Soluções de Infraestrutura Avançadas

Setores intensivos em dados, incluindo saúde, pesquisa e mídia, aumentam a demanda por ambientes de TI escaláveis. O treinamento de modelos de IA e as cargas de trabalho analíticas precisam de racks de alta densidade e resfriamento líquido. As atualizações das instalações visam desempenho, sustentabilidade e flexibilidade computacional. O Mercado de Infraestrutura de Centros de Dados da Austrália se adapta para hospedar cargas de trabalho críticas de forma eficiente. Isso permite que os provedores de serviços desbloqueiem segmentos de clientes de alto valor.

Segmentação de Mercado

Por Tipo de Infraestrutura

A infraestrutura elétrica detém uma participação dominante devido à alta ênfase na confiabilidade de energia. A infraestrutura mecânica também vê um crescimento robusto liderado por atualizações de sistemas de resfriamento. Trabalhos civis, estruturais e arquitetônicos impulsionam o gasto de capital inicial durante a construção de novos locais. As atualizações de infraestrutura de TI e de rede se alinham com as necessidades de transformação digital. O Mercado de Infraestrutura de Centros de Dados da Austrália integra todos os quatro componentes para garantir eficiência e tempo de atividade das instalações.

Por Infraestrutura Elétrica

Fontes de alimentação ininterrupta (UPS) e unidades de distribuição de energia (PDUs) lideram a demanda neste segmento. Sistemas de armazenamento de energia em baterias estão crescendo devido à integração de renováveis e necessidades de backup de energia. Comutadores e interruptores de transferência permitem comutação confiável durante falhas ou instabilidade da rede. Conexões com a rede de utilidades permanecem essenciais para o fornecimento primário de energia. O Mercado de Infraestrutura de Centros de Dados da Austrália vê atualizações contínuas nos sistemas de continuidade de energia.

Por Infraestrutura Mecânica

Unidades de resfriamento e chillers dominam o gasto em infraestrutura mecânica devido ao aumento da densidade de racks. Sistemas de contenção e gestão eficiente do fluxo de ar melhoram o uso de energia. Bombas e sistemas de tubulação formam componentes críticos de backend. Operadores estão se voltando para resfriamento líquido e híbrido para configurações de alto desempenho. O Mercado de Infraestrutura de Centros de Dados da Austrália adota sistemas mecânicos escaláveis para atender a futuras cargas de trabalho.

Por Civil / Estrutural & Arquitetônico

A preparação do local e a estruturação da superestrutura consomem grande parte do capital em construções em terrenos virgens. Envelopes de construção e construção modular permitem flexibilidade e rapidez. Pisos e tetos elevados suportam cabeamento estruturado e fluxo de ar. O Mercado de Infraestrutura de Data Centers na Austrália aproveita a engenharia civil para otimizar layouts. Isso garante robustez física, eficiência energética e acesso para manutenção.

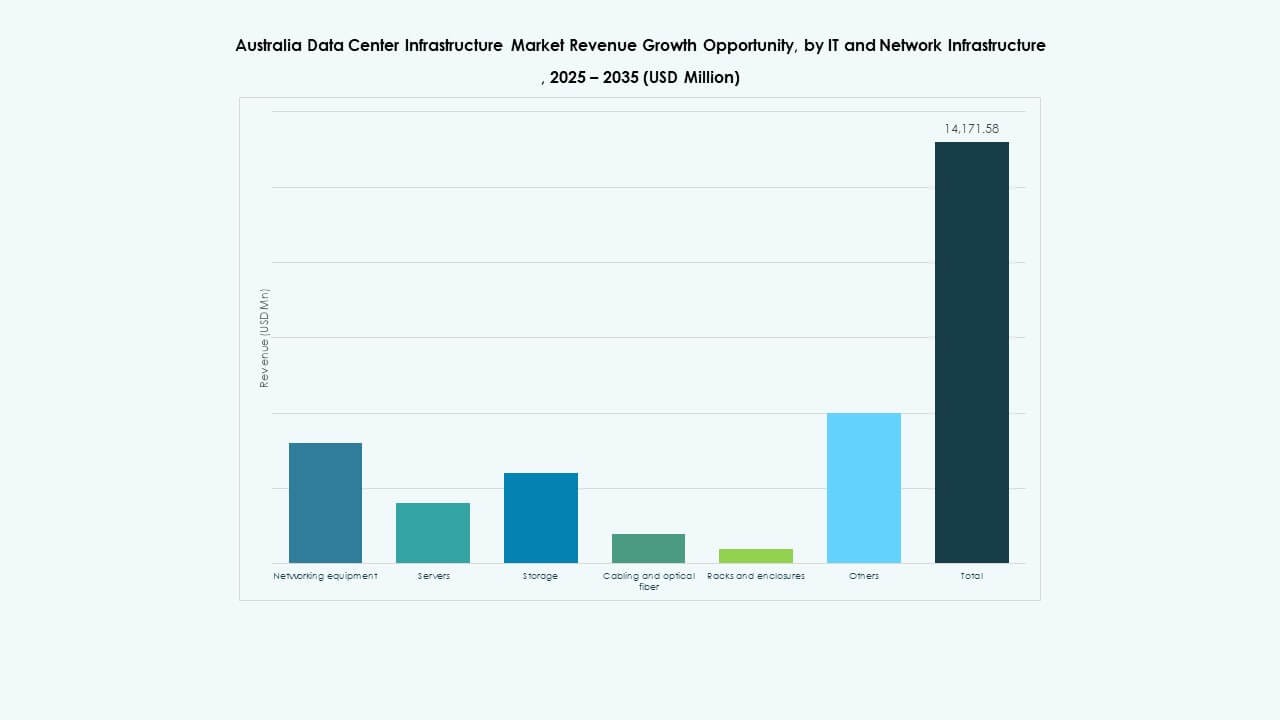

Por Infraestrutura de TI & Rede

Equipamentos de rede, servidores e armazenamento dominam os investimentos em TI. Atualizações de cabeamento e backbone de fibra melhoram a latência e as velocidades de transferência. Sistemas de rack evoluem para suportar cargas maiores e melhorar o acesso. O Mercado de Infraestrutura de Data Centers na Austrália reflete a crescente demanda por computação e interconexão. Ele apoia clientes de nuvem, empresas e telecomunicações com infraestrutura de TI avançada.

Por Tipo de Data Center

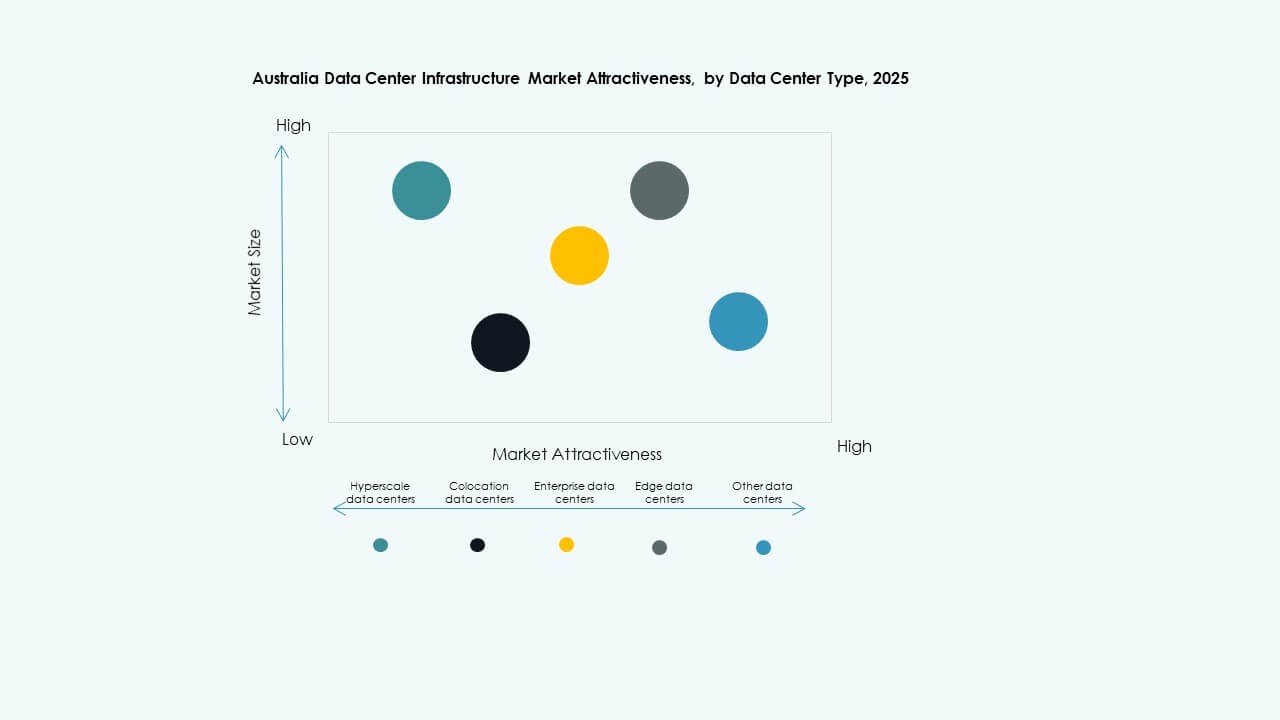

Data centers de hiperescala detêm a maior participação devido à expansão de gigantes da tecnologia. Instalações de colocation crescem com a demanda de empresas de médio porte. Data centers de borda estão surgindo em áreas não metropolitanas para suportar 5G e IoT. O Mercado de Infraestrutura de Data Centers na Austrália mostra uma crescente diversificação por tipo. Isso reflete as demandas evolutivas dos clientes e as necessidades de proximidade de serviço.

Por Modelo de Entrega

Design-build ou EPC domina novas construções com execução integrada de projetos. Modelos de retrofit e modulares construídos em fábrica estão ganhando força para atualizações de borda e legados. A gestão de construção é utilizada em expansões em várias fases. A entrega turnkey garante implantação mais rápida com controle de fornecedor único. O Mercado de Infraestrutura de Data Centers na Austrália alinha a entrega com escala, velocidade e complexidade do local.

Por Tipo de Tier

Data centers Tier 3 detêm a maioria da participação com redundância e eficiência equilibradas. Tier 4 está ganhando impulso para serviços críticos em setores financeiros e governamentais. Tier 1 e Tier 2 atendem borda e empresas menores com necessidades de disponibilidade mais baixas. O Mercado de Infraestrutura de Data Centers na Austrália apoia o desenvolvimento multi-tier. Ele atende a perfis variados de tempo de atividade e risco entre os usuários.

Insights Regionais

Insights Regionais

Nova Gales do Sul Lidera com 38% de Participação Impulsionada pelo Crescimento de Hiperescala em Sydney

Sydney continua sendo o principal hub de data centers na Austrália devido ao forte acesso a cabos submarinos e presença empresarial. Abriga a maioria das implantações de hiperescala e nuvem. Alta redundância de rede e acesso à eletricidade atraem operadores multinacionais. O apoio político do estado e a demanda comercial fortalecem sua liderança de mercado. O Mercado de Infraestrutura de Data Centers na Austrália concentra a maior parte da capacidade em torno das zonas de Sydney e Western Sydney.

- Por exemplo, em 2024, a NEXTDC adquiriu um terreno de 258.000 m² em Eastern Creek, Sydney, com capacidade planejada de até 550 MW. O local está posicionado próximo a infraestrutura de energia e fibra para suportar o desenvolvimento de data centers de hiperescala.

Victoria Detém 27% de Participação Apoiada por Projetos Governamentais e Adoção Comercial em Melbourne

Melbourne continua a atrair investimentos com seu ecossistema voltado para a tecnologia e planejamento urbano. As cargas de trabalho do governo e a demanda empresarial impulsionam construções de colocation e hyperscale. Victoria apoia metas de sustentabilidade e infraestrutura digital por meio de programas públicos ativos. A proximidade com rotas nacionais de backbone permite interconexão em grande escala. Sua participação reflete uma preferência crescente por implantações em duas regiões no leste da Austrália.

- Por exemplo, o governo de Victoria lançou um Plano de Ação para Centros de Dados Sustentáveis com um financiamento de AUD 5,5 milhões para promover infraestrutura energeticamente eficiente. Este financiamento apoia as cargas de trabalho do governo e amplia os desenvolvimentos de centros de dados de colocation e hyperscale em todo o estado.

Queensland, Austrália Ocidental e ACT Emergindo com Participação Combinada de 21%

Queensland e WA veem expansão devido a implantações de edge, digitalização da mineração e serviços de nuvem industrial. Brisbane, Perth e cidades regionais oferecem demanda não explorada para cargas de trabalho sensíveis à latência. O ACT ganha tração a partir de planos de transformação digital de defesa e federais. Essas regiões atraem operadores de médio porte que buscam terra, energia e menor concorrência. O Mercado de Infraestrutura de Centros de Dados da Austrália ganha profundidade em regiões secundárias.

Insights Competitivos:

- Schneider Electric

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- Delta Electronics

- ABB

- Cisco Systems, Inc.

- Dell Inc.

- Fujitsu

- IBM

- Cummins

O Mercado de Infraestrutura de Centros de Dados da Austrália permanece competitivo, liderado por empresas de tecnologia globais e regionais com fortes portfólios em sistemas de energia, refrigeração e TI. Schneider Electric e Vertiv dominam o fornecimento de infraestrutura elétrica e mecânica, oferecendo sistemas modulares e energeticamente eficientes. Huawei e Cisco focam em soluções de rede avançadas, enquanto Dell e Fujitsu apoiam a demanda por computação e armazenamento em implantações empresariais e de nuvem. Cummins e ABB fornecem tecnologias de energia de backup e integração de rede. Personalização local, eficiência energética e capacidades de suporte influenciam a preferência dos compradores. As empresas expandem parcerias com operadores hyperscale e firmas de construção para ganhar acesso ao mercado. O Mercado de Infraestrutura de Centros de Dados da Austrália continua a atrair players impulsionados pela inovação que buscam projetos de longo prazo em implantações hyperscale, colocation e edge. Incentiva a localização de produtos e ofertas de serviços ao longo do ciclo de vida para manter a posição competitiva.

Desenvolvimentos Recentes:

- Em dezembro de 2025, no mercado de infraestrutura de data centers da Austrália, a OpenAI assinou uma parceria chave. A OpenAI firmou um Memorando de Entendimento com a empresa australiana NEXTDC para desenvolver infraestrutura de IA local, levando a um data center de próxima geração de $7 bilhões no site S7 da NEXTDC em Eastern Creek, Sydney.

- Em dezembro de 2025, a Australian Data Centres (ADC) finalizou a aquisição de um campus de data center em Fyshwick da Verizon. O acordo garantiu a capacidade existente e um terreno adjacente para uma nova instalação soberana e escalável, atendendo às necessidades do governo e de empresas.

- Em junho de 2025, a Amazon anunciou um compromisso de investimento significativo. A Amazon planeja investir A$20 bilhões (cerca de $12,97 bilhões) de 2025 a 2029 para expandir, operar e manter sua infraestrutura de data centers, focando em nova capacidade de servidores para cargas de trabalho de IA generativa e incluindo três novas instalações de energia solar em Victoria e Queensland.

- Em março de 2025, o Partners Group anunciou a aquisição da empresa australiana de data centers GreenSquareDC com um investimento de até AU$1,2 bilhão. A transação transformará a GreenSquareDC em uma plataforma de próxima geração nas principais cidades, expandindo serviços e capacidade de data centers sustentáveis sob contratos de longo prazo.