الملخص التنفيذي:

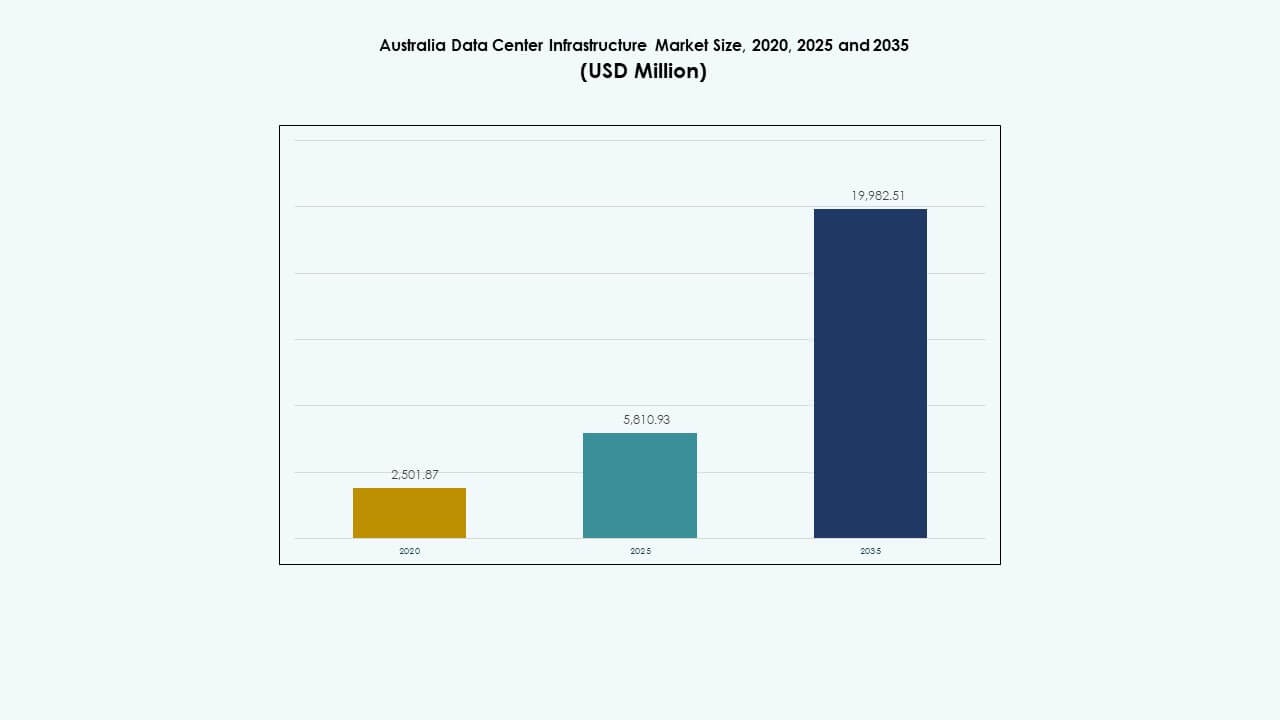

تم تقييم حجم سوق البنية التحتية لمراكز البيانات في أستراليا بقيمة 2,501.87 مليون دولار أمريكي في عام 2020 ليصل إلى 5,810.93 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 19,982.51 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 13.04% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق البنية التحتية لمراكز البيانات في أستراليا 2025 |

5,810.93 مليون دولار أمريكي |

| سوق البنية التحتية لمراكز البيانات في أستراليا، معدل النمو السنوي المركب |

13.04% |

| حجم سوق البنية التحتية لمراكز البيانات في أستراليا 2035 |

19,982.51 مليون دولار أمريكي |

يتوسع السوق بسبب زيادة تبني السحابة، وطلبات الحوسبة المدفوعة بالذكاء الاصطناعي، والرقمنة الواسعة عبر القطاعات. تركز الشركات على نشر الرفوف عالية الكثافة، ودمج الطاقة المتجددة، وبناء المرافق المعيارية. الابتكار في أنظمة التبريد وتكرار الطاقة يعزز مرونة العمليات. يزيد الإطار التنظيمي القوي لأستراليا والتركيز على الأمن السيبراني من الطلب على استضافة البيانات المحلية ذات السيادة. يرى المستثمرون السوق كفرصة مستقرة وعالية النمو مدفوعة بدورات البنية التحتية طويلة الأجل ودمج الخدمات.

تتصدر نيو ساوث ويلز في السعة، مدفوعة بتركيز سيدني على المرافق الضخمة والمرافق المؤسسية. تليها فيكتوريا، مدعومة بنمو ملبورن التجاري واستراتيجيات التكنولوجيا الحكومية. تظهر كوينزلاند وأستراليا الغربية كأسواق إقليمية قوية بسبب الطلب في الخدمات اللوجستية والتعدين والخدمات السحابية. يعكس التوسع الإقليمي الجهود لتحسين الاتصال والكمون خارج المراكز الحضرية.

محركات السوق

محركات السوق

توسيع تبني السحابة وتفويضات استضافة البيانات المحلية تدفع الاستثمارات في البنية التحتية

يستمر تبني خدمات السحابة في التسارع عبر أستراليا، مدعومًا برقمنة المؤسسات والتحولات التنظيمية. تزيد متطلبات استضافة البيانات المحلية من الطلب على سعة مراكز البيانات داخل البلاد. تنتقل الشركات إلى منصات السحابة لتوسيع الخدمات وتقليل التكاليف المحلية. تجعل التفويضات الحكومية وأطر الأمن السيبراني البنية التحتية المحلية أولوية قصوى. يخلق هذا طلبًا مستدامًا على أنظمة الطاقة والتبريد وتكنولوجيا المعلومات المتقدمة. توسع الشركات التقنية الكبرى وجودها الإقليمي لتلبية أهداف كمون الخدمة. يصبح سوق البنية التحتية لمراكز البيانات في أستراليا وجهة رئيسية لنشر المرافق الضخمة. يمكن ذلك من المرونة الرقمية والرشاقة التشغيلية للقطاعات العامة والخاصة.

- على سبيل المثال، حصلت مراكز البيانات في كانبرا (CDC) على عقد بقيمة 91.5 مليون دولار أسترالي مع وزارة الدفاع الأسترالية لخدمات مراكز البيانات من 2022 إلى 2025، مما يضمن استضافة محلية متوافقة.

صعود الذكاء الاصطناعي والبيانات الضخمة والحوسبة عالية الكثافة يتطلب تصميمات منشآت قوية

تتطلب أحمال العمل المتقدمة مثل تدريب الذكاء الاصطناعي وتحليلات البيانات الضخمة والمهام المكثفة لوحدة معالجة الرسومات بنية تحتية عالية الأداء. تعتمد مراكز البيانات على التبريد السائل، والرفوف ذات السعة العالية، ومجموعات الخوادم الكثيفة. هذا التحول يدفع نحو التحديث عبر المرافق الضخمة والحواف. يصبح الابتكار في إدارة الحرارة وتوزيع الطاقة أمرًا ضروريًا. تتضمن تصميمات المرافق الآن مناطق قابلة للتوسع، والأتمتة، والتحكم البيئي. تضمن هذه الاستثمارات الاستقرار التشغيلي تحت الأحمال الثقيلة. يشهد سوق البنية التحتية لمراكز البيانات في أستراليا طلبًا أقوى على الحلول الهندسية. يدعم السعة الجاهزة للمستقبل المتوافقة مع احتياجات الاقتصاد الرقمي.

- على سبيل المثال، وقعت مايكروسوفت صفقة سحابية بقيمة 495 مليون دولار أسترالي لمدة خمس سنوات مع وزارة الدفاع الأسترالية، لدعم الحوسبة عالية الكثافة لتطبيقات الدفاع.

دعم الحكومة للاقتصاد الرقمي ودمج الجيل الخامس يعزز الطلب على البنية التحتية

تروج السياسات الفيدرالية وعلى مستوى الولايات بنشاط لتوسيع البنية التحتية الرقمية. يخلق إطلاق الجيل الخامس ومبادرات المدن الذكية تأثيرات متتالية عبر تصميم مراكز البيانات. تتطلب الشبكات عالية السرعة عقدًا موزعة ومراكز معالجة منخفضة التأخير. تخفض المنح والحوافز الحكومية الحواجز أمام مشاريع البنية التحتية. تدمج خطط التنمية الحضرية النظم البيئية التقنية مع مناطق مرافق البيانات. تسرع الشراكات بين الوكالات العامة والشركات الخاصة من جداول التسليم. يتماشى سوق البنية التحتية لمراكز البيانات في أستراليا مع الأهداف الوطنية للابتكار والمرونة. يصبح مركزيًا لتمكين الاتصال والخدمات من الجيل التالي.

تزايد التركيز على الامتثال للحوكمة البيئية والاجتماعية وحوكمة الشركات ودمج الطاقة المتجددة في تخطيط المرافق

تضغط الامتثال البيئي على مشغلي مراكز البيانات لاعتماد أنظمة منخفضة التأثير. يصبح الحصول على الطاقة المتجددة وشهادات البناء الأخضر جزءًا من متطلبات التصميم. يقوم المشغلون بتركيب الألواح الشمسية، وتخزين البطاريات، ووحدات استعادة الحرارة المهدرة. تتحسن كفاءة استخدام المياه وحساب الكربون عبر المرافق. يطالب المستثمرون بالإفصاحات عن الاستدامة قبل تمويل المشاريع الكبيرة. تكتسب نماذج الطاقة كخدمة زخمًا لتقليل التكاليف الأولية. يعطي سوق البنية التحتية لمراكز البيانات في أستراليا الأولوية لدمج الطاقة النظيفة. يعكس الانتقال نحو نظم البنية التحتية منخفضة الكربون.

اتجاهات السوق

اتجاهات السوق

النشر السريع لوحدات مراكز البيانات المعيارية والمسبقة الصنع يكتسب زخمًا في السوق

تمكن البناء المعياري من تسليم أسرع لقدرة مراكز البيانات في المناطق ذات الطلب العالي. تقلل الأنظمة المسبقة الصنع من وقت البناء، وتحسن من يقين التكلفة، وتضمن اتساق التصميم. تدعم الوحدات المبنية في المصانع التوسع التدريجي لمواقع التواجد المشترك والحافة. يستفيد المشغلون من تقليل الاضطرابات في الموقع وتحسين مراقبة الجودة. تتبنى مناطق التعافي من الكوارث أيضًا الوحدات المسبقة الصنع لاستمرارية الأعمال. تقوم شركات الاتصالات بتوسيع البنية التحتية الموزعة بمكونات معيارية. يشهد سوق البنية التحتية لمراكز البيانات في أستراليا بناءات معيارية تدعم عمليات النشر الرقمية الحساسة للوقت. يساعد المشغلين على الاستجابة بسرعة لتغيرات الطلب.

زيادة في تركيب مراكز البيانات الحافة عبر المناطق النائية والصناعية

تدفع الشاسعة الجغرافية لأستراليا وتوزيعها الصناعي الطلب على البنية التحتية الطرفية. تحتاج الولايات الغنية بالموارد مثل أستراليا الغربية وكوينزلاند إلى الحوسبة المحلية للتعدين واللوجستيات. تقوم قطاعات الصحة عن بُعد والدفاع والاتصالات بنشر العقد الطرفية لتقليل زمن الانتقال. تدمج المواقع الطرفية التبريد والتخزين والشبكات المدمجة في مساحات أصغر. يدعم التكامل مع الشبكات الفضائية والأرضية الاتصال. تدفع شبكات LTE الخاصة عمليات النشر الطرفية لمهام التشغيل الحرجة. يتكيف سوق البنية التحتية لمراكز البيانات في أستراليا مع احتياجات الخدمة المتفرقة. يمكّن من معالجة منخفضة زمن الانتقال تتجاوز مراكز المدن.

تكامل العمليات المعتمدة على الذكاء الاصطناعي للصيانة التنبؤية وتحسين الطاقة

تعمل تقنيات الذكاء الاصطناعي وتعلم الآلة على تحسين الأداء الفوري للطاقة والتبريد والأجهزة. تكتشف التحليلات التنبؤية الأعطال، وتمنع التوقف، وتحسن اتفاقيات مستوى الخدمة. تقوم التوائم الرقمية بنمذجة سلوك البنية التحتية تحت ظروف الحمل المتغيرة. تتحسن كفاءة الطاقة من خلال التعديلات الآلية في تدفق الهواء ودرجة الحرارة وتوجيه عبء العمل. تدعم الرؤى المستندة إلى الذكاء الاصطناعي تخطيط السعة بشكل أفضل وإدارة دورة حياة الأصول. يحتضن سوق البنية التحتية لمراكز البيانات في أستراليا إدارة البنية التحتية الذكية. يتماشى مع أهداف المشغلين للأداء والتكلفة والموثوقية.

تعزيز البنية التحتية للأمن السيبراني لدعم الأحمال الحرجة والامتثال

يتزايد خطر الأمن السيبراني عبر عمليات النشر السحابية والمحلية. يستثمر مشغلو مراكز البيانات في تقسيم الشبكات المتقدم، ونماذج الثقة الصفرية، وبروتوكولات التشفير. تحتوي المرافق على مناطق عالية الضمان للمهام الحكومية والمالية. تتطلب الامتثال التنظيمي عمليات تدقيق منتظمة، والتحكم في الوصول، وترقيات الأمان المادي. تنشر الشركات الخاصة منصات SIEM وكشف التهديدات. يغذي الطلب على البنية التحتية المقاومة للأمن السيبراني ترقيات الأجهزة والبرامج. يدمج سوق البنية التحتية لمراكز البيانات في أستراليا طبقات الحماية المادية والرقمية. يضمن استمرارية الخدمة وسط التهديدات الأمنية المتزايدة.

تحديات السوق

تحديات السوق

تكاليف الكهرباء العالية والاعتماد على الشبكة تؤثر على هوامش التشغيل وقابلية التوسع

تواجه مراكز البيانات في أستراليا تعريفات طاقة عالية في عدة ولايات. تشكل أسعار الكهرباء أكثر من 40% من تكاليف التشغيل في بعض المرافق. تعقد عدم استقرار الشبكة في المناطق الريفية أو سريعة النمو تخطيط الموقع. تثير فترات الطلب القصوى مخاوف بشأن موثوقية الإمداد. يستثمر المشغلون في أنظمة تخزين الطاقة والشبكات الصغيرة للتحوط من المخاطر. لا يزال الانتقال إلى عقود الطاقة المتجددة مكلفًا للاعبين متوسطي الحجم. يجب أن يتنقل سوق البنية التحتية لمراكز البيانات في أستراليا بين تقلبات تكاليف المرافق. يتحدى الربحية وتخطيط الاستثمار.

توفر الأراضي، وتأخيرات الموافقة، ونقص القوى العاملة يبطئ جداول النشر

تتطلب مراكز البيانات الكبيرة مواقع واسعة ومتصلة جيدًا مع موافقات تقسيم المناطق. يحد التشبع الحضري من المساحة في سيدني وملبورن، مما يدفع التوسع إلى المناطق الخارجية. غالبًا ما تمتد دورات الموافقة من 12 إلى 24 شهرًا بسبب مراجعات التأثير البيئي والبنية التحتية. يظل نقص العمالة الماهرة في البناء والهندسة. تخلق اللوائح عبر الولايات عبئًا إضافيًا على الامتثال للمشغلين في مواقع متعددة. تؤخر هذه العقبات إكمال المشاريع وتزيد من مخاطر التطوير. يجب على سوق البنية التحتية لمراكز البيانات في أستراليا التغلب على اختناقات جانب العرض. إنه يحد من وتيرة نمو السعة.

فرص السوق

مبادرات البنية التحتية الرقمية المدعومة من الحكومة تدفع المشاريع الضخمة والإقليمية

تدعم الشراكات بين القطاعين العام والخاص والتمويل خرائط الطريق للبنية التحتية طويلة الأجل. تضع الوكالات الحكومية أولوية لاستضافة آمنة وسيادية للبيانات الحساسة. تشمل الاستراتيجيات الوطنية الاتصال الريفي، ونشر الحافة، وترقيات الربط البيني. يحصل المشغلون على تصاريح سريعة وبرامج دعم. يستفيد سوق البنية التحتية لمراكز البيانات في أستراليا من استقرار السياسات طويلة الأمد. يخلق فرصًا متوقعة للمشغلين الحاليين والوافدين الجدد.

الذكاء الاصطناعي وأعباء العمل عالية الأداء تخلق طلبًا على حلول البنية التحتية المتقدمة

تزيد القطاعات الثقيلة البيانات بما في ذلك الرعاية الصحية والبحث والإعلام من الطلب على بيئات تكنولوجيا المعلومات القابلة للتوسع. تحتاج نماذج تدريب الذكاء الاصطناعي وأعباء العمل التحليلية إلى رفوف عالية الكثافة وتبريد سائل. تستهدف ترقيات المرافق الأداء والاستدامة ومرونة الحوسبة. يتكيف سوق البنية التحتية لمراكز البيانات في أستراليا لاستضافة أعباء العمل الحرجة بكفاءة. يمكن لمقدمي الخدمات فتح قطاعات العملاء ذات القيمة العالية.

تقسيم السوق

حسب نوع البنية التحتية

تحظى البنية التحتية الكهربائية بحصة مهيمنة بسبب التركيز العالي على موثوقية الطاقة. تشهد البنية التحتية الميكانيكية أيضًا نموًا قويًا بقيادة ترقيات نظام التبريد. يقود العمل المدني والهيكلي والمعماري الإنفاق الرأسمالي الأولي أثناء بناء الموقع الجديد. تتماشى ترقيات البنية التحتية لتكنولوجيا المعلومات والشبكات مع احتياجات التحول الرقمي. يدمج سوق البنية التحتية لمراكز البيانات في أستراليا جميع المكونات الأربعة لضمان كفاءة المرافق ووقت التشغيل.

حسب البنية التحتية الكهربائية

تقود وحدات الطاقة غير المنقطعة (UPS) ووحدات توزيع الطاقة (PDUs) الطلب في هذا القطاع. تنمو أنظمة تخزين الطاقة بالبطاريات بسبب التكامل المتجدد واحتياجات النسخ الاحتياطي للطاقة. تُمكّن مفاتيح التبديل ومفاتيح النقل من التبديل الموثوق أثناء الأعطال أو عدم استقرار الشبكة. تظل اتصالات شبكة المرافق ضرورية لتوفير الطاقة الأساسي. يشهد سوق البنية التحتية لمراكز البيانات في أستراليا ترقيات مستمرة في أنظمة استمرارية الطاقة.

حسب البنية التحتية الميكانيكية

تهيمن وحدات التبريد والمبردات على إنفاق البنية التحتية الميكانيكية بسبب زيادة كثافة الرفوف. تحسن أنظمة الاحتواء وإدارة تدفق الهواء الفعالة من استخدام الطاقة. تشكل المضخات وأنظمة الأنابيب مكونات خلفية حيوية. يتحول المشغلون نحو التبريد السائل والهجين للإعدادات عالية الأداء. يتبنى سوق البنية التحتية لمراكز البيانات في أستراليا أنظمة ميكانيكية قابلة للتوسع لتلبية أعباء العمل المستقبلية.

حسب البنية التحتية المدنية / الهيكلية والمعمارية

تستهلك تجهيز الموقع وإطار الهيكل العلوي جزءًا كبيرًا من رأس المال في المباني الجديدة. تُمكّن الأظرف البنائية والبناء المعياري من المرونة والسرعة. تدعم الأرضيات والأسقف المرتفعة الكابلات المنظمة وتدفق الهواء. يستفيد سوق البنية التحتية لمراكز البيانات في أستراليا من الهندسة المدنية لتحسين التخطيطات. يضمن القوة البدنية، وكفاءة الطاقة، وسهولة الوصول للصيانة.

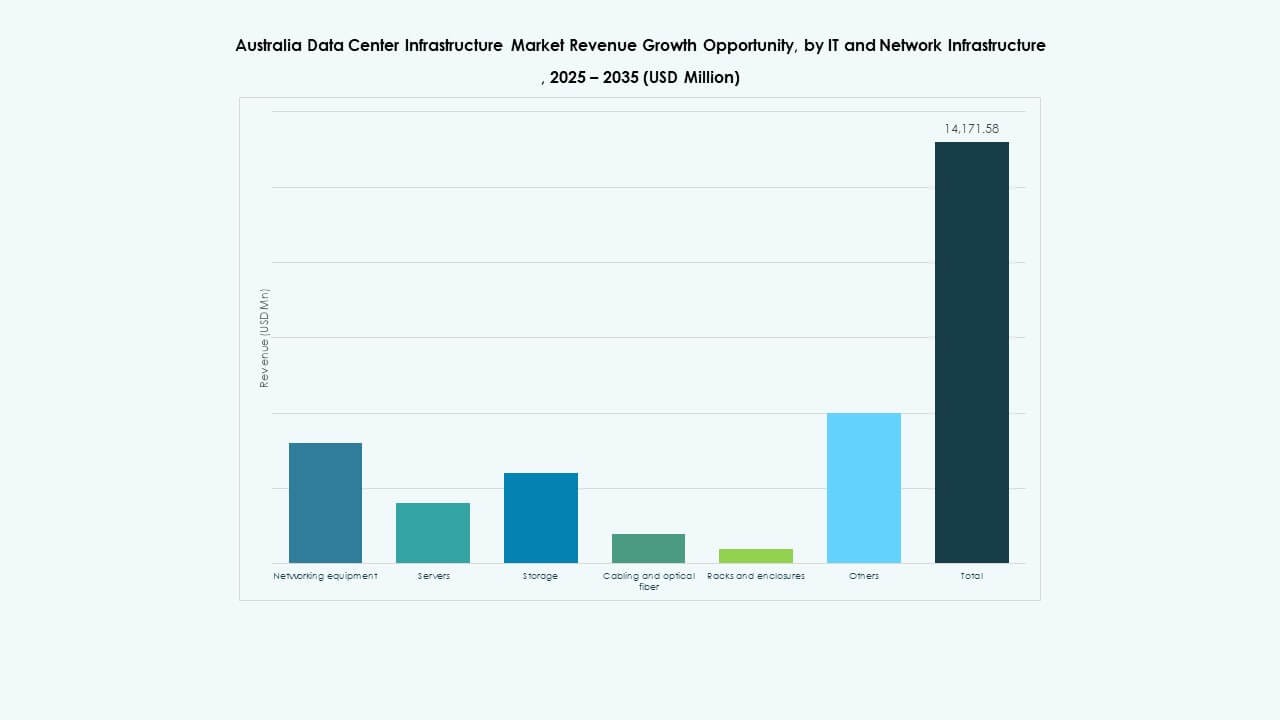

بواسطة البنية التحتية لتكنولوجيا المعلومات والشبكات

تهيمن معدات الشبكات والخوادم والتخزين على استثمارات تكنولوجيا المعلومات. تعمل ترقيات الكابلات والعمود الفقري للألياف على تحسين زمن الانتقال وسرعات النقل. تتطور أنظمة الرفوف لدعم الأحمال الأعلى وتحسين الوصول. يعكس سوق البنية التحتية لمراكز البيانات في أستراليا الطلب المتزايد على الحوسبة والاتصال البيني. يدعم العملاء السحابيين والمؤسسات والاتصالات بتكنولوجيا المعلومات المتقدمة.

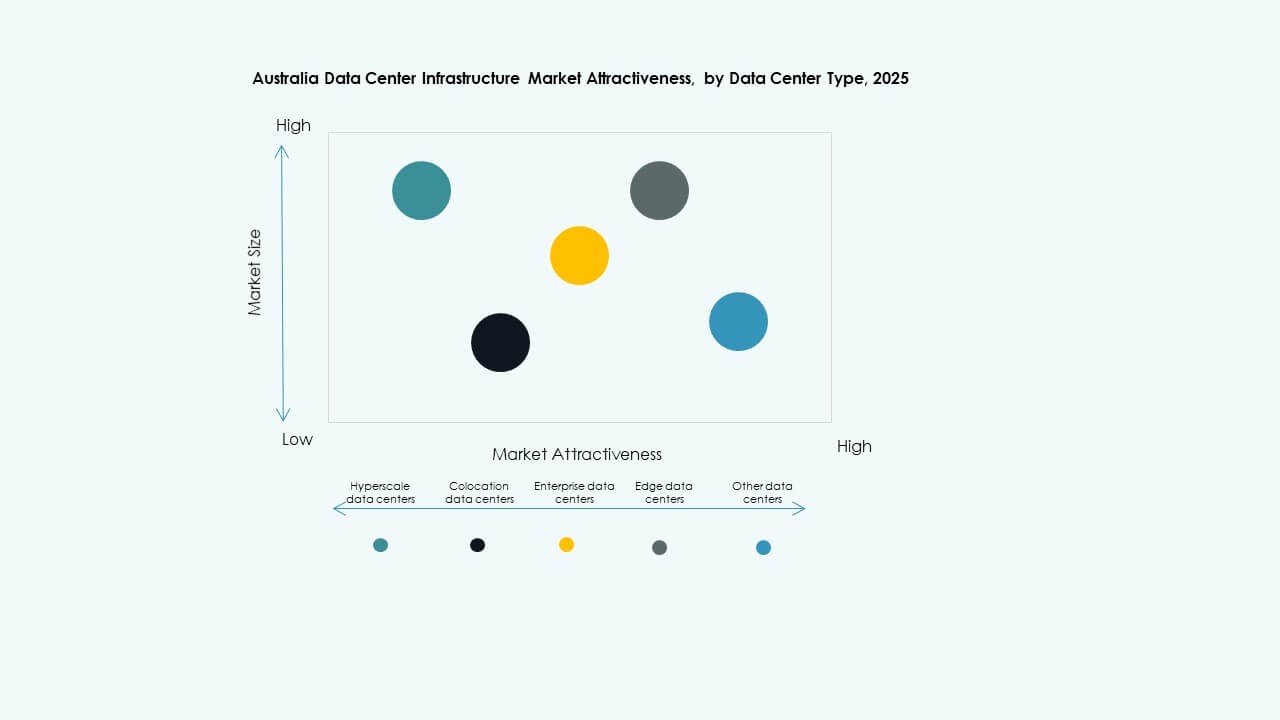

بواسطة نوع مركز البيانات

تمتلك مراكز البيانات الضخمة الحصة الأكبر بسبب توسع عمالقة التكنولوجيا. تنمو مرافق الاستضافة المشتركة مع الطلب من المؤسسات المتوسطة الحجم. تظهر مراكز البيانات الحافة في المناطق غير الحضرية لدعم الجيل الخامس وإنترنت الأشياء. يظهر سوق البنية التحتية لمراكز البيانات في أستراليا تنوعًا متزايدًا حسب النوع. يعكس تطور طلبات العملاء واحتياجات قرب الخدمة.

بواسطة نموذج التسليم

تهيمن نماذج التصميم والبناء أو EPC على المباني الجديدة مع تنفيذ المشاريع المتكاملة. تكتسب نماذج التحديث والمصانع المعيارية الجاهزة زخمًا لترقيات الحافة والتراث. تُستخدم إدارة البناء في التوسعات متعددة المراحل. يضمن التسليم الجاهز طرحًا أسرع مع تحكم من مورد واحد. يتماشى سوق البنية التحتية لمراكز البيانات في أستراليا مع التسليم مع الحجم والسرعة وتعقيد الموقع.

بواسطة نوع المستوى

تمتلك مراكز البيانات من المستوى 3 الحصة الأكبر مع توازن بين التكرار والكفاءة. يكتسب المستوى 4 زخمًا للخدمات الحرجة في القطاعات المالية والحكومية. يخدم المستوى 1 والمستوى 2 الحافة والمؤسسات الأصغر باحتياجات توفر أقل. يدعم سوق البنية التحتية لمراكز البيانات في أستراليا التطوير متعدد المستويات. يلبي ملفات تعريف متنوعة للوقت التشغيلي والمخاطر عبر المستخدمين.

رؤى إقليمية

رؤى إقليمية

نيو ساوث ويلز تقود بحصة 38% مدفوعة بنمو المراكز الضخمة في سيدني

تظل سيدني المركز الرئيسي لمراكز البيانات في أستراليا بسبب الوصول القوي إلى الكابلات البحرية ووجود المؤسسات. تحتوي على غالبية عمليات النشر الضخمة والسحابية. يجذب التكرار العالي للشبكة والوصول إلى الكهرباء المشغلين المتعددين الجنسيات. تدعم سياسة الدولة والطلب التجاري ريادتها في السوق. يركز سوق البنية التحتية لمراكز البيانات في أستراليا معظم السعة حول مناطق سيدني وغرب سيدني.

- على سبيل المثال، في عام 2024، استحوذت NEXTDC على موقع بمساحة 258,000 متر مربع في إيسترن كريك، سيدني، بسعة مخططة تصل إلى 550 ميجاوات. يقع الموقع بالقرب من البنية التحتية الرئيسية للطاقة والألياف لدعم تطوير مراكز البيانات الضخمة.

فيكتوريا تحتفظ بحصة 27% مدعومة بالمشاريع الحكومية والاستيعاب التجاري في ملبورن

تواصل ملبورن جذب الاستثمارات بفضل نظامها البيئي المتقدم تقنيًا وتخطيطها الحضري. تدفع أعباء العمل الحكومية والطلب المؤسسي إلى بناء مراكز البيانات المشتركة ومراكز البيانات الضخمة. تدعم فيكتوريا أهداف الاستدامة والبنية التحتية الرقمية من خلال برامج عامة نشطة. يتيح القرب من طرق العمود الفقري الوطنية الاتصال على نطاق واسع. يعكس نصيبها تفضيلًا متزايدًا لنشر البيانات في منطقتين عبر شرق أستراليا.

- على سبيل المثال، أطلقت حكومة فيكتوريا خطة عمل لمراكز البيانات المستدامة بتمويل قدره 5.5 مليون دولار أسترالي لتعزيز البنية التحتية الموفرة للطاقة. يدعم هذا التمويل أعباء العمل الحكومية ويوسع تطوير مراكز البيانات المشتركة ومراكز البيانات الضخمة في جميع أنحاء الولاية.

كوينزلاند وغرب أستراليا وACT تظهر بحصة مشتركة تبلغ 21%

تشهد كوينزلاند وغرب أستراليا توسعًا بسبب نشر الحوسبة الطرفية، ورقمنة التعدين، وخدمات السحابة الصناعية. تقدم بريسبان وبيرث والمدن الإقليمية طلبًا غير مستغل لأعباء العمل الحساسة للكمون. تكتسب ACT زخمًا من خطط التحول الرقمي الدفاعية والفيدرالية. تجذب هذه المناطق المشغلين متوسطي الحجم الذين يبحثون عن الأراضي والطاقة والمنافسة الأقل. يكتسب سوق البنية التحتية لمراكز البيانات في أستراليا عمقًا عبر المناطق الثانوية.

رؤى تنافسية:

- شنايدر إلكتريك

- مجموعة فيرتيف

- شركة هواوي تكنولوجيز المحدودة

- إلكترونيات دلتا

- إيه بي بي

- شركة سيسكو سيستمز

- شركة ديل

- فوجيتسو

- آي بي إم

- كامنز

يظل سوق البنية التحتية لمراكز البيانات في أستراليا تنافسيًا، بقيادة الشركات التكنولوجية العالمية والإقليمية التي تمتلك محفظات قوية في أنظمة الطاقة والتبريد وتكنولوجيا المعلومات. تهيمن شنايدر إلكتريك وفيرتيف على توريد البنية التحتية الكهربائية والميكانيكية، حيث تقدمان أنظمة معيارية وموفرة للطاقة. تركز هواوي وسيسكو على حلول الشبكات المتقدمة، بينما تدعم ديل وفوجيتسو الطلب على الحوسبة والتخزين عبر عمليات النشر المؤسسية والسحابية. توفر كامنز وإيه بي بي تقنيات الطاقة الاحتياطية وتكامل الشبكات. تؤثر التخصيص المحلي والكفاءة في استخدام الطاقة وقدرات الدعم على تفضيلات المشترين. توسع الشركات شراكاتها مع مشغلي مراكز البيانات الضخمة وشركات البناء للوصول إلى السوق. يستمر سوق البنية التحتية لمراكز البيانات في أستراليا في جذب اللاعبين المبتكرين الباحثين عن مشاريع طويلة الأجل عبر نشرات البيانات الضخمة والمشتركة والطرفية. يشجع على توطين المنتجات وتقديم خدمات دورة الحياة للحفاظ على الموقع التنافسي.

التطورات الأخيرة:

- في ديسمبر 2025، وقعت شركة OpenAI شراكة رئيسية في سوق البنية التحتية لمراكز البيانات في أستراليا. دخلت OpenAI في مذكرة تفاهم مع الشركة الأسترالية NEXTDC لتطوير البنية التحتية المحلية للذكاء الاصطناعي، مما أدى إلى إنشاء مركز بيانات من الجيل التالي بقيمة 7 مليارات دولار في موقع S7 الخاص بـ NEXTDC في إيسترن كريك، سيدني.

- في ديسمبر 2025، أكملت مراكز البيانات الأسترالية (ADC) عملية الاستحواذ على حرم مركز بيانات في فيشويك من شركة Verizon. أمنت الصفقة السعة الحالية والأرض المجاورة لمنشأة جديدة ذات سيادة وقابلة للتوسع لدعم احتياجات الحكومة والمؤسسات.

- في يونيو 2025، أعلنت أمازون عن التزام استثماري كبير. تخطط أمازون لاستثمار 20 مليار دولار أسترالي (حوالي 12.97 مليار دولار) من 2025 إلى 2029 لتوسيع وتشغيل وصيانة البنية التحتية لمراكز البيانات الخاصة بها، مع التركيز على سعة الخوادم الجديدة لأعباء العمل الخاصة بالذكاء الاصطناعي التوليدي، بما في ذلك ثلاث منشآت للطاقة الشمسية الجديدة في فيكتوريا وكوينزلاند.

- في مارس 2025، أعلنت مجموعة Partners عن الاستحواذ على شركة مراكز البيانات الأسترالية GreenSquareDC باستثمار يصل إلى 1.2 مليار دولار أسترالي. ستقوم الصفقة ببناء GreenSquareDC كمنصة من الجيل التالي عبر المدن الكبرى، وتوسيع خدمات مراكز البيانات المستدامة والسعة بموجب عقود طويلة الأجل.