الملخص التنفيذي:

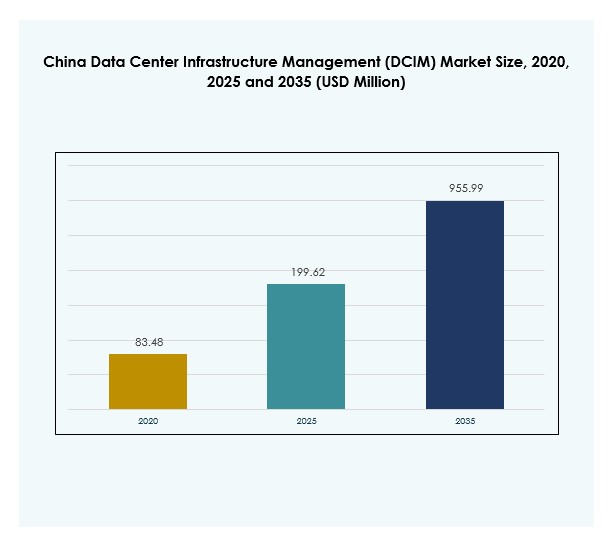

تم تقييم حجم سوق إدارة البنية التحتية لمراكز البيانات في الصين (DCIM) بمبلغ 83.48 مليون دولار أمريكي في عام 2020 ليصل إلى 199.62 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 955.99 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 18.67% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في الصين (DCIM) لعام 2025 |

199.62 مليون دولار أمريكي |

| سوق إدارة البنية التحتية لمراكز البيانات في الصين (DCIM)، معدل النمو السنوي المركب |

18.67% |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في الصين (DCIM) لعام 2035 |

955.99 مليون دولار أمريكي |

يتقدم السوق بسرعة مع تبني الشركات للأتمتة المدفوعة بالذكاء الاصطناعي، والمراقبة المدعومة بإنترنت الأشياء، والتحليلات التنبؤية لتحسين عمليات مراكز البيانات. الطلب المتزايد على كفاءة الطاقة والامتثال التنظيمي يعزز تبني منصات DCIM الذكية. الابتكار في الحلول السحابية الأصلية والنشر الهجين ولوحات القيادة المستدامة يعيد تشكيل استراتيجيات التشغيل. بالنسبة للشركات والمستثمرين، يحمل السوق أهمية استراتيجية حيث يدعم التحول الرقمي في الصين ويضع البلاد في طليعة تحديث البنية التحتية للبيانات العالمية.

النمو الإقليمي في الصين يتركز بشكل كبير في المراكز الشرقية مثل بكين وشنغهاي وشنتشن، حيث تهيمن المشاريع الضخمة والطلب القوي على الخدمات السحابية. المناطق الشمالية تتوسع بثبات، مدفوعة بمشاريع الرقمنة الحكومية واعتماد الصناعة. غرب ووسط الصين يبرز كمناطق نمو جديدة بفضل السياسات المواتية، وانخفاض تكاليف التشغيل، وزيادة الاستثمار في المرافق الجديدة. هذا التوسع الإقليمي المتوازن يعكس هدف الصين في بناء بنية تحتية رقمية وطنية مرنة.

محركات السوق

الاعتماد المتزايد على الذكاء الاصطناعي والأتمتة في بنية تحتية لمراكز البيانات

يتم تحفيز سوق إدارة البنية التحتية لمراكز البيانات في الصين (DCIM) من خلال الاعتماد السريع على الذكاء الاصطناعي والأتمتة لتحسين مراكز البيانات. تستخدم الشركات التحليلات التنبؤية لتحسين كفاءة الموارد وتقليل وقت التوقف. تدعم الأدوات الآلية تخطيط السعة الديناميكي وتبسيط تخصيص العمل عبر البنى التحتية الهجينة. الدفع نحو استخدام الطاقة الذكي يعزز الطلب على منصات DCIM الذكية. التكامل مع أجهزة إنترنت الأشياء يعزز الرؤية والتحكم التشغيلي. ترى الشركات هذه التطورات كوسيلة لتقليل التكاليف مع تعزيز المرونة. كما يرى المستثمرون الحلول الأتمتة القابلة للتوسع كمحركات نمو موثوقة في هذا العصر الرقمي.

- على سبيل المثال، حلت Huawei’s iCooling@AI في مراكز البيانات الصينية، وقد قللت من فعالية استخدام الطاقة (PUE) بنسبة 8% إلى 15% من خلال تحسين التبريد المدفوع بالذكاء الاصطناعي، كما هو موثق في دراسات الحالة الرسمية لهواوي والإصدارات التقنية من 2023 و2024.

توسيع عمليات النشر السحابية والحافة يدفع التكامل الاستراتيجي

النمو في أنظمة السحابة والحافة يخلق طلبًا على أدوات إدارة البنية التحتية المتقدمة. تقوم المؤسسات بنشر منصات DCIM لمواجهة التعقيد المتزايد في شبكات البيانات الموزعة. يشهد سوق إدارة البنية التحتية لمراكز البيانات في الصين (DCIM) تكاملاً قويًا للحلول السحابية الأصلية لضمان المراقبة السلسة. تسعى المؤسسات إلى نماذج هجينة توازن بين المرونة والأمان. يدرك اللاعبون في الصناعة دور الحوسبة الطرفية في دعم تطبيقات 5G والخدمات الرقمية. هذا التحول يضع DCIM كعامل تمكين حيوي لاستدامة البنية التحتية على المدى الطويل. تستثمر الشركات في هذه الحلول للبقاء تنافسية في الاقتصادات الرقمية سريعة التطور.

التركيز على كفاءة الطاقة والاستدامة في مراكز البيانات

تعتبر الاستدامة محورية في تطوير مراكز البيانات الحديثة في الصين. تتبنى الشركات أنظمة DCIM لتتبع استخدام الطاقة وإدارة انبعاثات الكربون بفعالية. يركز سوق إدارة البنية التحتية لمراكز البيانات في الصين (DCIM) على العمليات الصديقة للبيئة من خلال تقنيات التبريد والمراقبة المتقدمة. تدفع أهداف الاستدامة الحكومية المؤسسات نحو ممارسات إدارة البيانات الأكثر خضرة. يرى المستثمرون قيمة في الشركات التي تعطي الأولوية للبنية التحتية الواعية بالبيئة. لا تقلل أدوات كفاءة الطاقة التكاليف فحسب، بل تمدد أيضًا أعمار التشغيل. يخلق هذا فرصًا للنمو القابل للتوسع مع التوافق مع الأهداف الرقمية والبيئية الوطنية. ترتفع معدلات التبني بشكل مطرد مع زيادة تنفيذ اللوائح.

التحول الرقمي والأطر التنظيمية تسرع النمو

تدفع مبادرات التحول الرقمي من قبل المؤسسات والحكومة تبني DCIM عبر صناعات متعددة. تزيد اللوائح الصارمة على الأمن السيبراني وتوطين البيانات من الحاجة إلى مراقبة البنية التحتية. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في الصين (DCIM) من السياسات الداعمة للتوسع الرقمي. تقود شركات تكنولوجيا المعلومات والاتصالات الاستثمارات لتحديث البنية التحتية القديمة. تسرع قطاعات الرعاية الصحية والخدمات المالية والتجزئة من التبني لضمان الامتثال والأداء. تسعى الشركات إلى منصات DCIM للتعامل مع كميات البيانات المتزايدة بشفافية. يبرز هذا الاعتماد المتزايد DCIM كعامل استراتيجي لتمكين أنظمة البيانات الآمنة والفعالة في الاقتصاد المتطور للصين.

- على سبيل المثال، سجل مركز البيانات الصديق للبيئة لشركة تشاينا يونيكوم في قوانغتشو، المدعوم بحلول DCIM وحلول الطاقة الذكية من هواوي، توفيرًا سنويًا في الكهرباء يبلغ 13.2 مليون كيلوواط ساعة وتخفيضًا متوافقًا لانبعاثات الكربون بمقدار 7,695 طنًا بدءًا من أوائل 2024

اتجاهات السوق

ظهور الصيانة التنبؤية المدفوعة بالذكاء الاصطناعي والمراقبة

يعتبر صعود الصيانة التنبؤية المدفوعة بالذكاء الاصطناعي اتجاهًا حاسمًا لسوق إدارة البنية التحتية لمراكز البيانات في الصين (DCIM). تمكن النماذج التنبؤية من الكشف الاستباقي عن أعطال المعدات وتعزيز وقت التشغيل التشغيلي. تسمح الرؤى المستندة إلى البيانات بالتعديلات في الوقت الفعلي لإدارة الطاقة والموارد. تدمج الشركات نماذج التعلم الآلي في منصات DCIM لاتخاذ قرارات قابلة للتوسع. يقلل هذا التبني من الأخطاء البشرية ويحسن تحسين الموارد. يصبح ميزة حيوية للمؤسسات التي تدير شبكات هجينة واسعة النطاق. يعزز السوق أساسه التكنولوجي مع تحول الذكاء الاصطناعي إلى محور التحول الرقمي.

الأهمية المتزايدة لتكامل الأمن السيبراني مع منصات DCIM

تظل الأمن أولوية قصوى للشركات التي تدير البنية التحتية الحيوية. يقوم مقدمو إدارة البنية التحتية لمراكز البيانات (DCIM) بدمج ميزات الأمن السيبراني لحماية الأصول والشبكات الحساسة. يشهد سوق إدارة البنية التحتية لمراكز البيانات في الصين (DCIM) زيادة في الطلب على المنصات المدمجة مع اكتشاف التهديدات. تبحث الشركات عن أدوات توازن بين الأداء والحماية. الامتثال لقوانين البيانات الوطنية الأكثر صرامة يعزز دمج الضمانات المتقدمة. تسعى الشركات إلى تقليل المخاطر من خلال اعتماد حلول مراقبة شاملة. يبرز الاتجاه نحو دمج إدارة البنية التحتية والأمن تحت إطار عمل واحد. هذا التحول يضع DCIM كتكنولوجيا تشغيلية وحماية في آن واحد.

التحول نحو نشر DCIM المعياري والقابل للتوسع

تفضل المنظمات حلول DCIM المعيارية التي تتوسع مع احتياجات العمل. يشهد سوق إدارة البنية التحتية لمراكز البيانات في الصين (DCIM) طلبًا على الهياكل المرنة القابلة للتكيف مع كل من الشركات الصغيرة والكبيرة. تتيح النشرات المعيارية للشركات اعتماد الميزات تدريجيًا والتحكم في التكاليف. تختار الشركات الحلول القابلة للتوسع للتوسع في الحافة والبيئات الهجينة. يبرز البائعون القدرة على توسيع السعة دون تعطيل العمليات. يعزز هذا الاتجاه العلاقات بين البائعين والعملاء من خلال المرونة طويلة الأجل. تعتبر الشركات المعيارية ميزة أساسية في الأسواق الرقمية التنافسية. يتماشى ذلك بشكل وثيق مع متطلبات التكنولوجيا المتطورة وأولويات الاستدامة.

دمج لوحات القيادة للاستدامة وأدوات المراقبة الخضراء

تكتسب لوحات القيادة للاستدامة أهمية في عروض DCIM عبر الصين. تتبنى الشركات هذه المنصات لقياس الأداء البيئي والإبلاغ عنه بشفافية. يضم سوق إدارة البنية التحتية لمراكز البيانات في الصين (DCIM) بشكل متزايد خيارات إدارة التبريد المتقدمة ودمج الطاقة المتجددة. تساعد لوحات القيادة الخضراء الشركات على التوافق مع الأهداف البيئية وتوقعات المستثمرين. تراقب الشركات البصمة الكربونية بدقة أعلى باستخدام هذه الأدوات. يعكس السوق التركيز المتزايد على موازنة النمو الرقمي مع المسؤولية البيئية. يدعم التبني السمعة المؤسسية والامتثال للأطر الوطنية للاستدامة. يصبح هذا الاتجاه حاسمًا في تشكيل تطور الصناعة على المدى الطويل.

تحديات السوق

تعقيد التكامل عبر البنى التحتية الهجينة والقديمة

يواجه سوق إدارة البنية التحتية لمراكز البيانات في الصين (DCIM) صعوبة في دمج الأنظمة الجديدة مع الأطر الهجينة والقديمة القائمة. تعاني العديد من الشركات من مشكلات التوافق بين المنصات الحديثة والمعدات القديمة. يحد هذا من سرعة النشر ويزيد من المخاطر التشغيلية. يجب على البائعين معالجة هذه الفجوات في التكامل لضمان الموثوقية. غالبًا ما تؤجل الشركات التبني بسبب التكاليف العالية للانتقال وعدم اليقين التقني. يخلق ذلك ضغطًا على مقدمي الخدمات لتقديم استراتيجيات انتقال سلسة. تصبح التحديات أكثر إلحاحًا مع هيمنة النماذج الهجينة ومتعددة السحابة.

ارتفاع النفقات الرأسمالية ونقص القوى العاملة الماهرة

يكمن تحدٍ آخر في التكلفة العالية لنشر منصات DCIM المتقدمة. يتطلب سوق إدارة البنية التحتية لمراكز البيانات في الصين (DCIM) استثمارًا كبيرًا في البرمجيات والتدريب وترقيات البنية التحتية. تتردد الشركات الصغيرة بسبب القيود المالية. يعيق توافر القوى العاملة الماهرة المحدود التبني بشكل أكبر. تحتاج الشركات إلى محترفين ذوي خبرة في المراقبة المدفوعة بالذكاء الاصطناعي والعمليات الآمنة سيبرانيًا. يبطئ نقص التدريب الكافي جداول التنفيذ. يضيف ذلك مخاطر تشغيلية للشركات التي تنتقل إلى البنية التحتية الرقمية المتقدمة. تظل حواجز التكلفة ونقص القوى العاملة معًا عقبات رئيسية أمام توسع السوق.

فرص السوق

زيادة الاستثمارات في توسيع البنية التحتية للحافة والهايبرسكيل

يستفيد سوق إدارة البنية التحتية لمراكز البيانات في الصين (DCIM) من زيادة الاستثمارات في مشاريع الحافة والهايبرسكيل. تستثمر الشركات بشكل كبير في البنية التحتية لتلبية الطلب المتزايد على خدمات السحابة. يسرع توسع تطبيقات 5G من تبني منصات DCIM. يضمن البائعون الذين يقدمون حلولاً جاهزة للحافة ميزة تنافسية في هذا المشهد الديناميكي. يخلق ذلك فرصًا للتعاون عبر الصناعات مع قادة الاتصالات والسحابة. تدرك الشركات أهمية المراقبة المتقدمة لتوسيع النظم البيئية الرقمية بكفاءة. يقدم هذا التحول فرصًا لكل من اللاعبين الراسخين والوافدين الجدد.

تبني نماذج DCIM المستندة إلى السحابة بين الشركات الصغيرة والمتوسطة

تتبنى الشركات الصغيرة والمتوسطة حلول DCIM المستندة إلى السحابة للحصول على قدرات مراقبة ميسورة التكلفة وقابلة للتوسع. يظهر سوق إدارة البنية التحتية لمراكز البيانات في الصين (DCIM) إمكانات قوية في هذا القطاع. تسمح المنصات المستندة إلى السحابة للشركات الصغيرة بتجاوز الاستثمارات الأولية العالية. يقوم البائعون بتصميم نماذج اشتراك مرنة مصممة خصيصًا لتبني الشركات الصغيرة والمتوسطة. يوسع ذلك نطاق السوق ويزيد من التغلغل في الشركات المتوسطة. تدعم الحلول السحابية الميسورة أيضًا الامتثال للشركات الناشئة. يفتح النمو في هذا القطاع فرصًا كبيرة لتوسيع الشمول الرقمي عبر الصين.

تقسيم السوق

حسب المكون

تحظى الحلول بأكبر حصة في سوق إدارة البنية التحتية لمراكز البيانات في الصين (DCIM) بسبب قدرتها على مركزية المراقبة والتحليلات. تليها الخدمات، مدفوعة بالطلب على التكامل والاستشارات والصيانة. يعزز البائعون محفظة الحلول بالتحليلات المدفوعة بالذكاء الاصطناعي ولوحات القيادة للاستدامة. تتوسع عروض الخدمات حيث تتطلب الشركات التدريب والدعم لإدارة النشر المعقد. يكمل كلا القطاعين بعضهما البعض، مما يضمن الكفاءة التشغيلية والموثوقية عبر أنواع مراكز البيانات المختلفة.

حسب نوع مركز البيانات

تهيمن مراكز البيانات السحابية والحافة على سوق إدارة البنية التحتية لمراكز البيانات في الصين (DCIM) نظرًا للتبني السريع للسحابة وطرح 5G على مستوى البلاد. تليها مراكز البيانات المشتركة والمدارة، حيث تجذب الشركات التي تبحث عن بيئات آمنة وفعالة من حيث التكلفة. تحافظ مراكز البيانات المؤسسية على أهميتها للعمليات القديمة لكنها تتراجع في الحصة مقارنة بالنماذج السحابية. تتوسع مراكز البيانات الحافة بشكل أسرع بسبب الطلب على التطبيقات المحلية ذات زمن الانتقال المنخفض. تعزز هذه الاتجاهات الدور الاستراتيجي لـ DCIM في البنى المتنوعة.

حسب نموذج النشر

تقود النماذج السحابية التبني في سوق إدارة البنية التحتية لمراكز البيانات في الصين (DCIM) بسبب المرونة وقابلية التوسع. تظل الحلول المحلية قوية في القطاعات المنظمة التي تتطلب سيطرة أكبر على البيانات الحساسة. تكتسب النشرات الهجينة زخمًا حيث تجمع الشركات بين فوائد كلا النهجين. يوفر هذا التوازن الكفاءة التشغيلية والامتثال والقدرة على التكيف. تدعم النماذج الهجينة بشكل خاص الصناعات ذات الطلبات المتغيرة على السعة. يواصل البائعون تعزيز الميزات الهجينة لجذب الشركات ذات البنى التحتية المعقدة.

حسب حجم المؤسسة

تمتلك الشركات الكبيرة حصة مهيمنة في سوق إدارة البنية التحتية لمراكز البيانات في الصين (DCIM) بسبب الاستثمارات الكبيرة في البنية التحتية. تتبنى هذه الشركات منصات DCIM لإدارة العمليات الموزعة على نطاق واسع. تظهر الشركات الصغيرة والمتوسطة نمواً سريعاً في التبني، مدفوعة بحلول السحابة الميسورة التكلفة. يركز البائعون بشكل متزايد على احتياجات الشركات الصغيرة والمتوسطة من خلال نماذج الاشتراك. يضمن هذا الديناميكية المزدوجة تغطية السوق عبر مقاييس المؤسسات. تحافظ الشركات الكبيرة على القيادة السوقية بينما تظهر الشركات الصغيرة والمتوسطة كمحركات نمو ذات إمكانات عالية.

حسب التطبيق / حالة الاستخدام

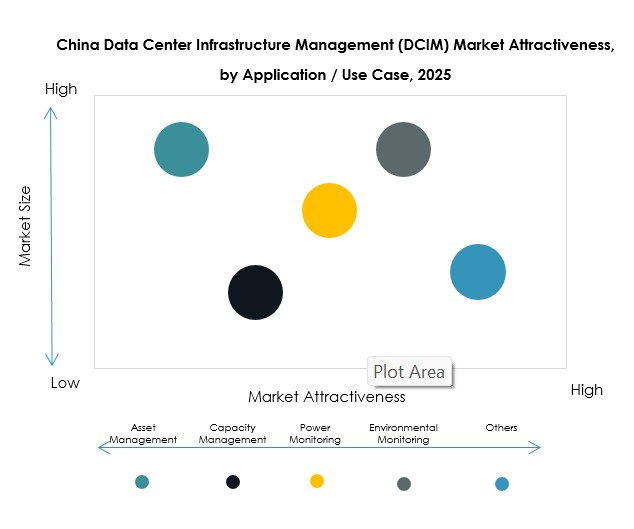

إدارة الأصول وإدارة السعة هما التطبيقات الرائدة في سوق إدارة البنية التحتية لمراكز البيانات في الصين (DCIM). تركز الشركات على رؤية الأصول، ومراقبة الأداء، وتخطيط السعة لتقليل التكاليف. تعتبر مراقبة الطاقة والمراقبة البيئية أيضاً حاسمة، بما يتماشى مع أهداف كفاءة الطاقة. تتوسع استخبارات الأعمال والتحليلات بسرعة حيث تسعى الشركات للحصول على رؤى تشغيلية أعمق. يظهر تنوع حالات الاستخدام قيمة DCIM في تمكين التحكم الشامل في البنية التحتية.

حسب صناعة المستخدم النهائي

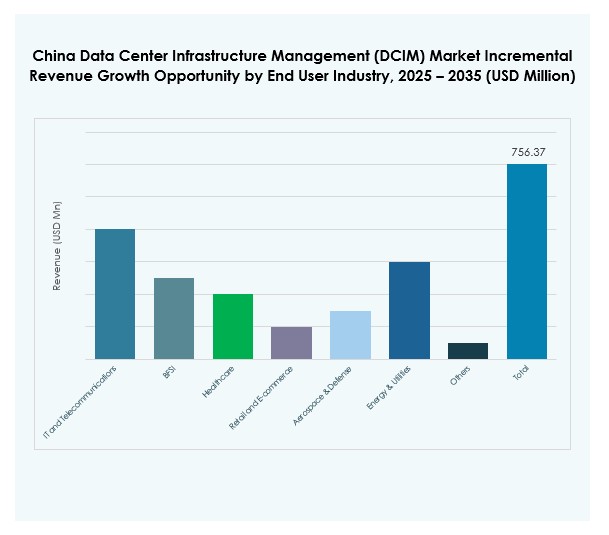

يقود قطاع تكنولوجيا المعلومات والاتصالات سوق إدارة البنية التحتية لمراكز البيانات في الصين (DCIM)، مدعوماً بالتوسع المستمر في السحابة. تسرع صناعات BFSI والرعاية الصحية من التبني لتلبية متطلبات الامتثال وأمن البيانات. توسع تجارة التجزئة والتجارة الإلكترونية الاستخدام للتعامل مع زيادة المعاملات الرقمية وبيانات العملاء. تعزز قطاعات الطاقة والمرافق والطيران والدفاع أيضاً من التبني بسبب متطلبات البنية التحتية الحيوية. تظهر التطبيقات المتنوعة للمستخدم النهائي الأهمية الواسعة لـ DCIM عبر الصناعات.

رؤى إقليمية

رؤى إقليمية

شرق الصين يقود بنشر واسع النطاق للسحابة والحوسبة الفائقة

تهيمن شرق الصين على سوق إدارة البنية التحتية لمراكز البيانات في الصين (DCIM) بنسبة 46٪ من الحصة. تعتبر مدن مثل شنغهاي وبكين محاور للنمو الفائق مدعومة بمزودي خدمات السحابة القوية. تنشر الشركات منصات DCIM المتقدمة لإدارة البنية التحتية الكبيرة بكفاءة. يساهم التركيز التنظيمي القوي في هذه المناطق في تعزيز التبني. يولي المستثمرون الأولوية للمراكز الشرقية بسبب قيادتها التكنولوجية وتركيز الطلب العالي. تحدد هذه المنطقة الوتيرة لمبادرات التحول الرقمي على مستوى البلاد.

- على سبيل المثال، في مؤتمر HUAWEI CONNECT 2025 الذي عقد في شنغهاي في سبتمبر 2025، كشفت هواوي عن ابتكارات جديدة في بنية تحتية لمراكز البيانات المدعومة بالذكاء الاصطناعي وأصدرت “ورقة بيضاء عن تصميم مرجعي لمنشآت AIDC”، حيث اجتمع قادة الأعمال والخبراء التقنيون لتعزيز حلول مراكز البيانات الخضراء ومنخفضة الكربون.

شمال الصين يتوسع من خلال الرقمنة الصناعية والحكومية

تشكل شمال الصين 31٪ من حصة سوق إدارة البنية التحتية لمراكز البيانات في الصين (DCIM). يدفع الاستثمار الحكومي القوي في مشاريع المدن الذكية النمو الإقليمي. تتبنى الصناعات أدوات DCIM للامتثال، والأداء، والمراقبة البيئية. يعزز وجود الشركات المملوكة للدولة من وتيرة التبني. يستهدف البائعون هذه المناطق لعقود طويلة الأجل وترقيات البنية التحتية. يبرز أهمية التعاون بين القطاعين العام والخاص في توسيع اختراق DCIM.

غرب ووسط الصين يظهران كمناطق نمو عالية

تمثل مناطق غرب ووسط الصين نسبة 23% من سوق إدارة البنية التحتية لمراكز البيانات في الصين (DCIM). تجعل قوانين توطين البيانات وتكاليف التشغيل المنخفضة هذه المناطق جذابة للمرافق الجديدة. توسع الشركات البنية التحتية خارج المراكز الرئيسية من الدرجة الأولى لضمان تغطية وطنية متوازنة. يبرز البائعون الفرص في الخدمات المحلية والنشر المعياري. يضع ذلك هذه المناطق كمناطق ذات إمكانيات عالية للتوسع المستقبلي في DCIM. تعكس أنشطة السوق الجهود الأوسع للصين لتوزيع النمو الرقمي بشكل متساوٍ.

- على سبيل المثال، أعلنت شركة سوجون (شركة صناعة المعلومات داونينغ المحدودة)، وهي شركة مرتبطة بالأكاديمية الصينية للعلوم ومتخصصة في الحواسيب الفائقة ومعدات مراكز البيانات، في مايو 2025 عن اندماجها مع شركة هيجون لتكنولوجيا المعلومات لتوسيع القدرة والإمكانيات التكنولوجية في غرب ووسط الصين، ودعم البنية التحتية واسعة النطاق بمنصات محلية وآمنة.

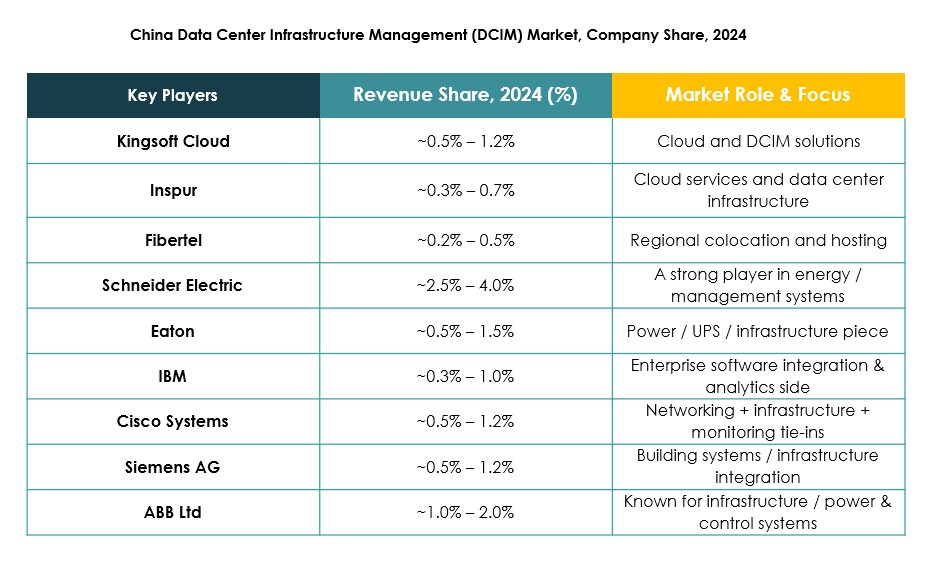

رؤى تنافسية:

- كينجسوفت كلاود

- إنسبور

- فايبرتل

- FNT GmbH

- Device42

- شركة ABB المحدودة

- شركة سيسكو سيستمز

- شركة إيتون

- هواوي تكنولوجيز المحدودة

- آي بي إم

- شنايدر إلكتريك SE

- سيمنز AG

- هيوليت باكارد إنتربرايز (HPE)

- دلتا إلكترونيكس

يتميز سوق إدارة البنية التحتية لمراكز البيانات في الصين (DCIM) بمزيج قوي من قادة التكنولوجيا العالميين والمبتكرين المحليين. تقود شركات مثل هواوي وإنسبور وكينجسوفت كلاود بخبرة محلية ونشر واسع النطاق، بينما تعزز الشركات متعددة الجنسيات مثل شنايدر إلكتريك وآي بي إم وسيسكو السوق بمحافظ عالمية وأنظمة برمجيات متقدمة. يظل السوق تنافسيًا للغاية بسبب الابتكار المستمر في المراقبة المدفوعة بالذكاء الاصطناعي ولوحات الاستدامة ودعم السحابة الهجينة. تركز الشركات المحلية غالبًا على الامتثال للأطر التنظيمية الصينية، مما يعزز من مكانتها في السوق. توسع اللاعبون العالميون من خلال الشراكات مع الشركات المحلية لضمان وجود طويل الأمد. يشكل هذا المزيج من الهيمنة المحلية والتعاون الدولي مشهدًا تنافسيًا ديناميكيًا وسريع التطور.

التطورات الأخيرة:

- في سبتمبر 2025، وافقت شركة بين كابيتال على بيع مشغل مركز البيانات الصيني الخاص بها WinTriX DC Group إلى اتحاد محلي بقيادة شركة قوانغدونغ هيك تكنولوجي مقابل 3.93 مليار دولار، مما يمثل استحواذًا كبيرًا في سوق إدارة البنية التحتية لمراكز البيانات في الصين (DCIM) ويسلط الضوء على التوحيد المستمر داخل القطاع.

- في سبتمبر 2025، أعلنت كينجسوفت كلاود عن عرض مقترح لطرح 282 مليون سهم عادي جديد من خلال طرح خارجي، مع تخصيص 80% من العائدات لتعزيز بنيتها التحتية للذكاء الاصطناعي وقدرات خدمات السحابة لدعم نمو الشركة في سوق الخدمات السحابية التنافسية في الصين. يهدف التخصيص إلى معالجة التوسع السريع للذكاء الاصطناعي كمحرك نمو مركزي في سوق إدارة البنية التحتية لمراكز البيانات.

- في يونيو 2025، دخلت شركة إيتون وSiemens Energy في شراكة لتسريع البنية التحتية المتكاملة لمراكز البيانات. تتيح الشراكة بناء مراكز البيانات وحلول توليد الطاقة في الموقع بشكل متزامن، مما يدعم إمداد الطاقة المستقل عن الشبكة بمفاهيم نباتية معيارية لتحسين المرونة والموثوقية والامتثال التنظيمي في السوق الصيني سريع النمو.