الملخص التنفيذي:

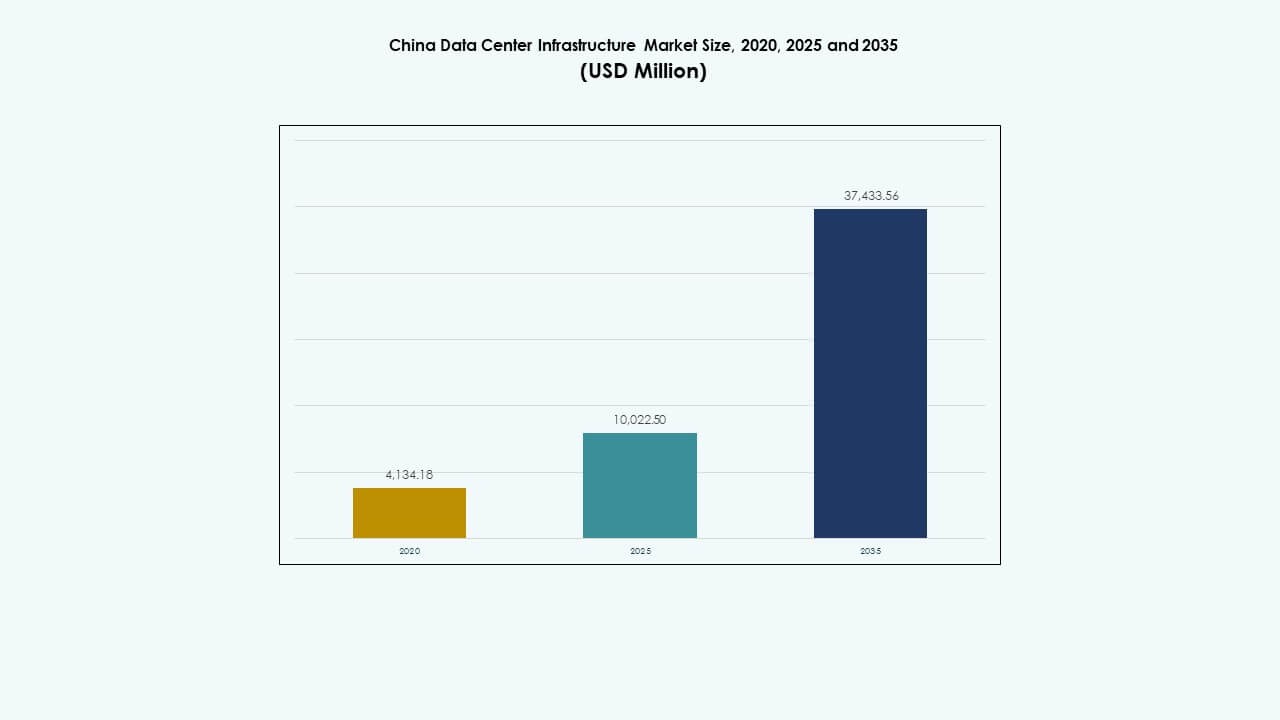

تم تقييم حجم سوق البنية التحتية لمراكز البيانات في الصين بمبلغ 4,134.18 مليون دولار أمريكي في عام 2020، وارتفع إلى 10,022.50 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 37,433.56 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 13.90% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق البنية التحتية لمراكز البيانات في الصين 2025 |

10,022.50 مليون دولار أمريكي |

| سوق البنية التحتية لمراكز البيانات في الصين، معدل النمو السنوي المركب |

13.90% |

| حجم سوق البنية التحتية لمراكز البيانات في الصين 2035 |

37,433.56 مليون دولار أمريكي |

يتم تعزيز النمو في السوق من خلال الاعتماد الواسع للذكاء الاصطناعي والبيانات الضخمة ومنصات السحابة عبر القطاعات الصناعية والمؤسسات. تسعى الشركات إلى أنظمة حسابية عالية الكثافة، وأنظمة معيارية، وتصميمات مستدامة لتلبية الاحتياجات المتطورة للأداء والبيئة. الابتكار في التبريد وإدارة الطاقة والأتمتة يعيد تشكيل بناء وتشغيل مراكز البيانات. السوق يحمل قيمة استراتيجية للمستثمرين الذين يسعون للاستفادة من أهداف الاقتصاد الرقمي في الصين وخطط تحديث البنية التحتية.

تتصدر شرق الصين السوق بسبب تجمعات المؤسسات الكثيفة، والعمود الفقري المتقدم للشبكة، وتوافر المرافق الضخمة. تستضيف مناطق مثل شنغهاي وهانغتشو وسوتشو اللاعبين الرئيسيين في السحابة والاستضافة المشتركة. في الوقت نفسه، تبرز جنوب غرب وشمال غرب الصين بسبب توافر الطاقة والحوافز الأرضية والسياسات الوطنية التي تشجع على التنمية المتوازنة. تجذب مقاطعات مثل قويتشو ومنغوليا الداخلية بناءات واسعة النطاق تركز على الكفاءة في التكاليف ودمج الطاقة الخضراء.

محركات السوق

محركات السوق

التبني السريع لخدمات السحابة وأعباء العمل المدعومة بالذكاء الاصطناعي يدفع نمو البنية التحتية

يستفيد سوق البنية التحتية لمراكز البيانات في الصين من الزخم القوي في الحوسبة السحابية ونشر الذكاء الاصطناعي. يواصل مقدمو الخدمات الرئيسيون مثل علي بابا كلاود وتينسنت كلاود وهواوي كلاود توسيع بصمتهم، مما يتطلب بنية تحتية قوية وقابلة للتوسع. تتطلب أعباء العمل التدريبية للذكاء الاصطناعي رفوفًا عالية الكثافة وأنظمة تبريد متقدمة. يزيد الرقمنة المؤسسية من الطلب على حلول مراكز البيانات الآمنة والمرنة. تسارع الحوسبة الطرفية و5G نمو حركة البيانات، مما يعيد تشكيل احتياجات التصميم. يدعم دفع الحكومة للسيادة الرقمية الوطنية الاستثمار المحلي. تعتبر الشركات العالمية والمحلية السوق أولوية بسبب حجمه واستقرار السياسات. هذا يجعل سوق البنية التحتية لمراكز البيانات في الصين ذا أهمية استراتيجية للتخطيط للنمو طويل الأجل.

- على سبيل المثال، تحتوي وحدات مركز البيانات في علي بابا كلاود على 15,000 وحدة معالجة رسومات لكل مبنى بسعة طاقة تبلغ 18 ميجاوات لدعم تدريب الذكاء الاصطناعي.

دعم السياسات ودفع الإنترنت الصناعي يمكّن زخم الاستثمار

دفعت البرامج الحكومية مثل مبادرة “البنية التحتية الجديدة” إلى استثمارات مستدامة في نظم مراكز البيانات. تعزز هذه البرامج التحول إلى السحابة والذكاء الاصطناعي والإنترنت الصناعي عبر القطاعات الأساسية. تقدم السلطات المركزية والمحلية حوافز تتعلق بالأرض والضرائب والطاقة لبناء منشآت ضخمة. تقوم صناعات مثل التصنيع الذكي والرعاية الصحية والخدمات المالية بترقية الأنظمة الخلفية. هذا التحول يزيد من الطلب على البنية التحتية الكهربائية والميكانيكية المتكاملة. يتعاون مطورو العقارات وشركات EPC مع شركات التكنولوجيا لتقديم حرم جامعي معياري. يخلق توافق أهداف الاقتصاد الرقمي مع الحياد الكربوني أيضًا دوافع للنمو. تكتسب سوق البنية التحتية لمراكز البيانات في الصين أهمية استراتيجية لأنها تدعم الأساس الرقمي للبلاد.

يتوسع الطلب على البنية التحتية المعيارية والقابلة للتوسع وذات الكفاءة في استخدام الطاقة

لقد عززت الحاجة إلى دورات نشر أسرع والتحكم في تكاليف التشغيل اعتماد البنية التحتية المعيارية. يقوم مشغلو مراكز البيانات بتنفيذ أنظمة طاقة وتبريد حاوية لتوسيع السعة بمرونة. يزداد أهمية التبريد السائل والتبريد المباشر إلى الرقاقة بسبب الكثافة الحرارية في رفوف الذكاء الاصطناعي. تحسن أدوات المراقبة الذكية والمنصات الآلية الرؤية التشغيلية. يتم ترقية الطاقة الاحتياطية ونظام إدارة المباني (BMS) ووحدات توزيع الطاقة (PDUs) لتتناسب مع الحمل المتزايد. تصبح شهادات المباني الخضراء حاسمة للمشاريع الضخمة. تعكس سوق البنية التحتية لمراكز البيانات في الصين هذه الموجة من الابتكار، وتجذب أصحاب المصلحة الذين يركزون على النشر السريع والاستدامة. تكافئ ديناميكيات السوق بشكل متزايد الأنظمة الفعالة الجاهزة للتوسع مع قيم PUE منخفضة.

تحول المؤسسات إلى السحابة ومتطلبات مرونة السحابة الخاصة توسع الطلب المحلي

تتحول المؤسسات المحلية من الأنظمة القديمة إلى منصات السحابة الخاصة أو الهجينة لضمان استمرارية الأعمال. يعزز هذا التحول الطلب على البنية التحتية لتكنولوجيا المعلومات والشبكات ذات السعة الحاسوبية العالية والاتصال الآمن. تتطلب قطاعات المالية والاتصالات والتجارة الإلكترونية بنية تحتية ذات توافر عالي وزمن استجابة منخفض. تشجع الأطر التنظيمية الإقليمية على تخزين البيانات محليًا وإعدادات استعادة الكوارث. يدعم انتقال المؤسسات إلى السحابة الطلب على مراكز البيانات من الفئة الثالثة والرابعة. تنمو خدمات البنية التحتية المدارة أيضًا مع قيام الشركات الصغيرة والمتوسطة بالاستعانة بمصادر خارجية للعمليات. تمكن سوق البنية التحتية لمراكز البيانات في الصين هذا التحول الاستراتيجي، حيث تقدم مرونة البنية التحتية لدعم أهداف النمو الرقمي.

- على سبيل المثال، قامت شركة تشاينا تيليكوم بنشر مجموعة ذكاء اصطناعي موزعة تحتوي على 1,024 وحدة معالجة رسومات متصلة عبر شبكات 800G على مدى 120 كم لتدريب النماذج.

اتجاهات السوق

اتجاهات السوق

نشر مراكز بيانات عالية الكثافة وجاهزة للذكاء الاصطناعي لدعم الحوسبة الجيل التالي

لقد دفع صعود الذكاء الاصطناعي التوليدي ونماذج تدريب LLM الطلب على مجموعات تعتمد على وحدات معالجة الرسومات. تتطلب مراكز البيانات الآن كثافات طاقة رفوف متزايدة وأنظمة تبريد متقدمة. يقوم المشغلون بنشر رفوف بقدرة 40 كيلوواط أو أكثر مع أنظمة تبريد مباشرة إلى الرقاقة أو غمر. تتطور البنية التحتية للشبكة أيضًا إلى 400G/800G لتقليل زمن الاستجابة. تستفيد منصات المراقبة من الذكاء الاصطناعي لتحسين توزيع أعباء العمل واستخدام الطاقة. يغير هذا الاتجاه بنية مراكز البيانات في المدن الكبرى في الصين. تعكس سوق البنية التحتية لمراكز البيانات في الصين هذا الانتقال، حيث تضع نفسها كمركز للحرم الجامعي الجاهز للذكاء الاصطناعي والابتكار.

زيادة دور الطاقة المتجددة وتداول الطاقة الخضراء في تصميم مراكز البيانات

يتبنى مشغلو مراكز البيانات استراتيجيات شراء الطاقة المتجددة لتحقيق أهداف الحوكمة البيئية والاجتماعية والمؤسسية. تكتسب منصات تداول الكهرباء الخضراء زخماً لتقليل البصمة الكربونية. تجذب المقاطعات التي تتمتع بفائض من طاقة الرياح أو الطاقة المائية التطورات واسعة النطاق. تقوم بعض الحرم الجامعية بنشر الألواح الشمسية وأنظمة تخزين الطاقة لتقليل ذروة الاستهلاك. يسعى المشغلون أيضًا للحصول على شهادات خضراء مثل LEED أو CECP. تصبح فعالية استخدام الطاقة (PUE) مقياسًا رئيسيًا في تخطيط التصميم. يدمج سوق البنية التحتية لمراكز البيانات في الصين الآن الاستدامة والعمليات منخفضة الكربون كمتطلب تصميم مركزي.

تزايد شعبية مراكز البيانات الطرفية لخدمة التطبيقات الحضرية ذات زمن الاستجابة المنخفض

تتطلب المدن الذكية والأجهزة المتصلة بالإنترنت والأنظمة الذاتية معالجة ذات زمن استجابة منخفض. يقوم المشغلون بنشر مراكز البيانات الصغيرة والطرفية بالقرب من التجمعات الحضرية. يستفيد مشغلو الاتصالات من محطات القاعدة 5G لدمج مرافق الحوسبة المدمجة. تقلل هذه المواقع الطرفية من أحمال نقل البيانات وتحسن الاستجابة لحالات الاستخدام الحضري. يشهد السوق طلبًا على التبريد المدمج، والأغلفة الذكية، والبنية التحتية المتينة. يدعم هذا التحول التحليلات في الوقت الفعلي في مجالات البيع بالتجزئة والتنقل والمراقبة. يعكس سوق البنية التحتية لمراكز البيانات في الصين هذا اللامركزية، حيث تكمل البنية التحتية الطرفية النمو واسع النطاق.

الاستثمار في مجموعات مراكز البيانات ومشاريع العمود الفقري الوطني للحوسبة

لإدارة السعة والازدواجية، تقوم الصين ببناء مجموعات حوسبة في مناطق استراتيجية. يشجع مشروع “البيانات الشرقية، الحوسبة الغربية” التوزيع الوطني المتوازن. تدعم المجموعات الجديدة في منغوليا الداخلية وقانسو وقويتشو الفائض من المدن من الدرجة الأولى. توفر هذه المناطق الوصول إلى الطاقة والحوافز السياسية. يبني المشغلون حرمًا جامعية كبيرة مع مواقع مشتركة متعددة المستأجرين ومناطق سحابية حكومية. تحسن محاور الاتصال البيني وتوسيع الألياف البصرية التكامل الإقليمي. يكتسب سوق البنية التحتية لمراكز البيانات في الصين استقرارًا طويل الأمد من تطوير مجموعات ضخمة مدعومة بالسياسات.

تحديات السوق

تحديات السوق

قيود توفر الطاقة والحصص الإقليمية للطاقة تؤثر على خطط التوسع

تواجه توسعات مراكز البيانات في المدن من الدرجة الأولى تحديات في تأمين إمدادات طاقة مستقرة. تفرض بعض الحكومات المحلية حصصًا للطاقة لتحقيق الأهداف البيئية. يؤثر ذلك على جداول المشاريع واسعة النطاق وإضافات السعة. يزيد الحوسبة عالية الكثافة من متطلبات الطاقة لكل موقع. غالبًا ما تتأخر ترقيات الشبكة عن نمو الطلب. يختلف توفر الطاقة المتجددة عبر المناطق، مما يحد من النشر الأخضر. تعقد هذه القيود تخطيط المواقع وإسقاطات العائد على الاستثمار. يجب أن يتنقل سوق البنية التحتية لمراكز البيانات في الصين عبر هذه الاختناقات المتعلقة بالطاقة مع الحفاظ على النمو.

تعقيد اللوائح وقيود تقسيم المناطق تؤخر الموافقات على المشاريع

تبطئ قواعد تقسيم المناطق الصارمة وتصاريح استخدام الأراضي تطوير المواقع الجديدة في المناطق الحضرية. تضيف التقييمات البيئية ومراجعات التأثير شهورًا إلى دورات المشاريع. يجب على المشغلين الامتثال لقواعد الأمن السيبراني وتوطين البيانات المتطورة. تتضمن السلامة من الحرائق، وأكواد البناء، وتتبع الانبعاثات وكالات متعددة. هذه التعقيدات التنظيمية تؤخر بدء البناء وتزيد من تكاليف المشاريع. يكافح اللاعبون الأصغر للوفاء بمعايير الامتثال. يستمر سوق البنية التحتية لمراكز البيانات في الصين في النمو، ولكنه يواجه احتكاكًا تشغيليًا بسبب اللوائح المتعددة الطبقات.

فرص السوق

تكامل الذكاء الاصطناعي والسحابة وإنترنت الأشياء يخلق طلبًا على البنية التحتية الهجينة ومتعددة السحابات

تطلب الشركات الآن بنية تحتية لمراكز البيانات تدعم أعباء العمل الهجينة عبر منصات السحابة والمنصات المحلية. تولد أجهزة إنترنت الأشياء وعقد الحافة بيانات في الوقت الحقيقي تحتاج إلى معالجة منخفضة التأخير. يعزز صعود الصناعة 4.0 وأعباء العمل الاستنتاجية للذكاء الاصطناعي عمليات النشر عالية الكثافة للحوسبة. يفتح هذا فرصًا جديدة للبنية التحتية لبناة السحابة الخاصة ومتكاملي الاتصالات وبائعي أنظمة تكنولوجيا المعلومات. يستفيد سوق البنية التحتية لمراكز البيانات في الصين من خدمة هذا التحول متعدد السحابات عبر القطاعات.

ظهور المرافق المعيارية والمسبقة الصنع يفتح نماذج نشر جديدة

يحفز الطلب على النشر السريع والفعال من حيث التكلفة النمو في مراكز البيانات المعيارية. تقلل الأنظمة المبنية في المصانع من العمالة في الموقع، وتقصير الجداول الزمنية، وتحسين جودة البناء. يقدم البائعون وحدات طاقة وتبريد وتكنولوجيا معلومات محمولة تتوسع مع الطلب. يدعم هذا النموذج النشر في المناطق النائية أو ذات القيود الطاقوية. كما تبسط التصاميم المسبقة الصنع النقل والترقيات والتوسع المرحلي. يشهد سوق البنية التحتية لمراكز البيانات في الصين زيادة في الطلب المعياري من عمليات النشر الضخمة والحافة.

تقسيم السوق

حسب نوع البنية التحتية

تهيمن البنية التحتية الكهربائية على سوق البنية التحتية لمراكز البيانات في الصين بسبب دورها الحاسم في وقت التشغيل. تتطلب أعباء العمل عالية الكثافة أنظمة UPS متقدمة، ومفاتيح كهربائية، ووحدات توزيع الطاقة لضمان استقرار الطاقة. تتبع البنية التحتية الميكانيكية، مدفوعة باحتياجات التبريد الفعالة في المرافق الضخمة. تنمو البنية التحتية لتكنولوجيا المعلومات والشبكات مع أعباء العمل الخاصة بالذكاء الاصطناعي والسحابة، خاصة في القطاعات الضخمة والمؤسسات. تدعم البنية التحتية المدنية والهيكلية التوسع السريع للحرم الجامعي والبناء المعياري عبر المحافظات.

حسب البنية التحتية الكهربائية

تقود أنظمة إمداد الطاقة غير المنقطعة (UPS) القطاع الكهربائي بسبب دورها في ضمان استمرارية الطاقة. تليها أنظمة تخزين الطاقة بالبطاريات والمفاتيح التحويلية بسبب عدم استقرار الشبكة واحتياجات الطاقة الاحتياطية. تشهد وحدات توزيع الطاقة والمفاتيح الكهربائية طلبًا ثابتًا من المدن من الدرجة الثانية والثالثة. يسرع انتقال الصين إلى الأنظمة المعيارية وعالية الكفاءة من نمو هذا القطاع عبر مرافق المؤسسات والسحابة.

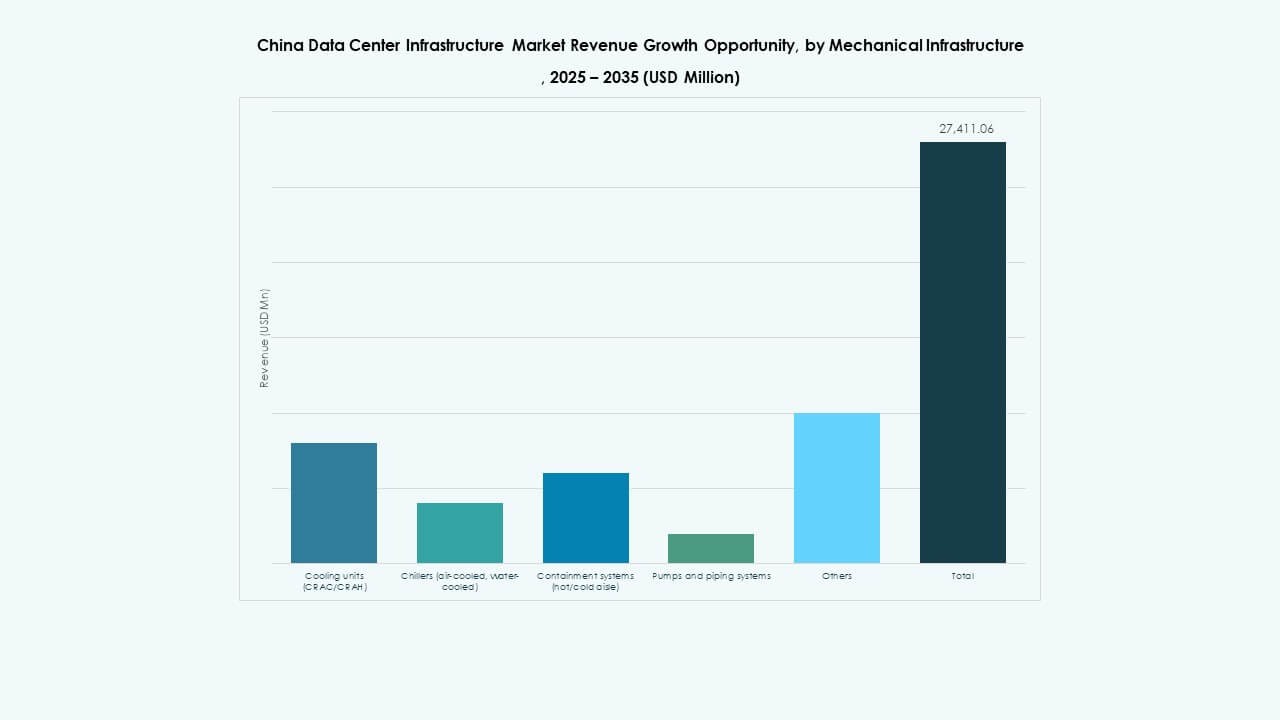

حسب البنية التحتية الميكانيكية

تهيمن وحدات التبريد بسبب دورها الحاسم في إدارة الأحمال الحرارية من خوادم الذكاء الاصطناعي ووحدات معالجة الرسوميات. تكتسب تقنيات التبريد السائل والهجين زخمًا في الرفوف عالية الكثافة. تتبعها أنظمة التبريد والاحتواء بسبب النشر في الحرم الجامعي الضخم. تلعب أنظمة المضخات والأنابيب دورًا داعمًا في توزيع المياه المبردة. يدفع سعي الصين لتحقيق قيم PUE منخفضة نمو بنية التبريد المعمارية الموفرة للطاقة.

حسب البنية التحتية المدنية / الهيكلية والمعمارية

تتصدر البنية الفوقية وإعداد الموقع هذا الجزء، نظرًا لحجم المشاريع الضخمة. تزداد حصة أنظمة البناء المعيارية بسبب الوقت الأسرع للوصول إلى السوق وتكاليف العمالة المنخفضة. تتطور تقنيات الأرضيات المرتفعة وغلاف المباني لدعم إدارة تدفق الهواء والاحتواء. ينمو هذا الجزء بشكل مطرد حيث يولي المطورون الأولوية للحرم الجامعي المرن والقابل للتوسع والمعتمد على البيئة. ندرة الأراضي الحضرية تدفع الابتكار في التصاميم المعمارية المدمجة.

حسب البنية التحتية لتكنولوجيا المعلومات والشبكات

تهيمن الخوادم ومعدات الشبكات، مدفوعة بالطلب على الذكاء الاصطناعي والسحابة والبيانات الضخمة. تنمو أنظمة التخزين مع احتياجات النسخ الاحتياطي المؤسسي والامتثال. تتوسع كابلات الألياف البصرية والاتصالات عالية السرعة مع الجيل الخامس والحوسبة الطرفية. تتطور الأرفف والحاويات للتعامل مع كثافات الأرفف المتزايدة. تشكل طبقة البنية التحتية لتكنولوجيا المعلومات جوهر التحول الرقمي عبر القطاعات.

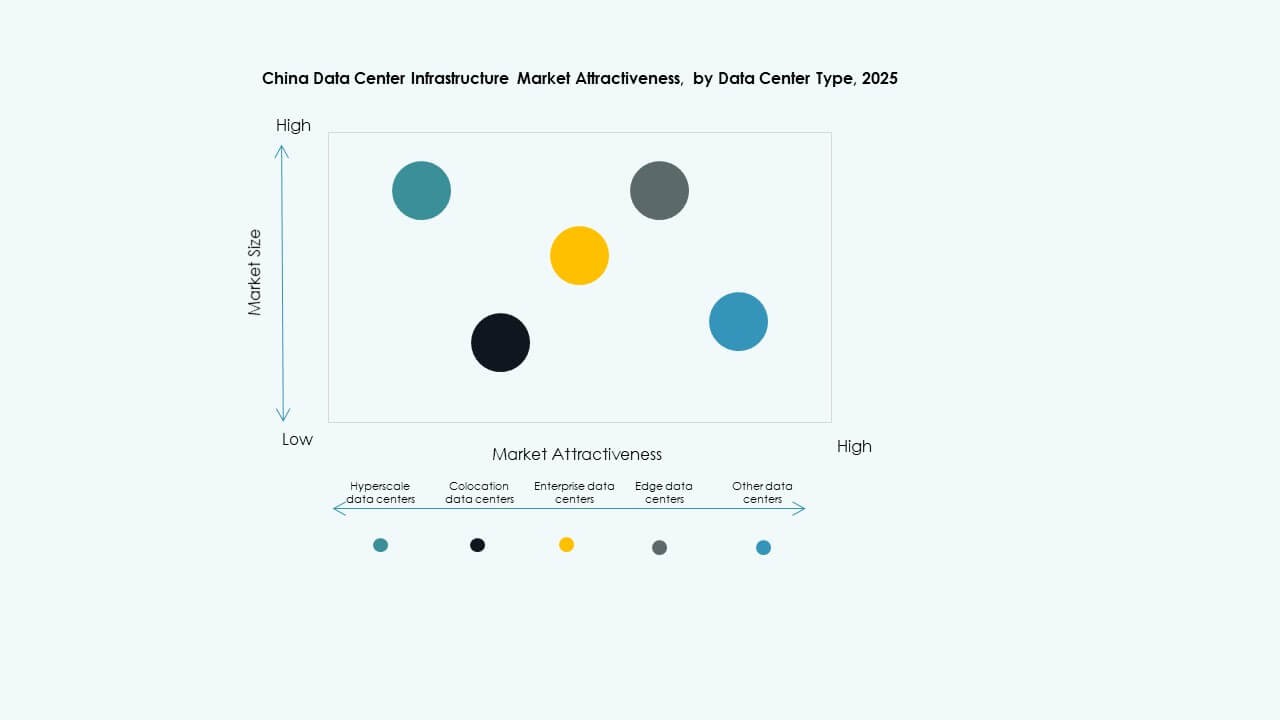

حسب نوع مركز البيانات

تمتلك مراكز البيانات الضخمة الحصة الأكبر، بقيادة عمالقة التكنولوجيا ومزودي السحابة. تليها مرافق الاستضافة المشتركة، التي تدعم عملاء الإنترنت والبنوك والحكومة. تتقلص حصة مراكز البيانات المؤسسية لكنها تظل حيوية في القطاعات المنظمة. تنمو مراكز البيانات الطرفية بسرعة، داعمة التطبيقات الحضرية الحساسة للكمون. يتحول سوق البنية التحتية لمراكز البيانات في الصين نحو مزيج هجين عبر القطاعات.

حسب نموذج التسليم

تهيمن نماذج التسليم الجاهزة والتصميم والبناء بسبب تفضيل المطورين للتنفيذ الشامل. تزداد شعبية النماذج المعيارية المبنية في المصانع بسبب ميزة النشر السريع. يشهد إدارة البناء طلبًا في تحديث المواقع القديمة. ترتفع مشاريع التحديث والتطوير بسبب أهداف الاستدامة. يتعاون المقاولون EPC ومتكاملو التكنولوجيا بشكل وثيق لتقديم مشاريع مراكز البيانات المعقدة.

حسب نوع المستوى

تهيمن المرافق من المستوى 3 بسبب توازنها بين الجاهزية وكفاءة التكلفة. تنمو مراكز البيانات من المستوى 4 في التطبيقات الحرجة مثل التمويل والحكومة وتدريب الذكاء الاصطناعي. تخدم مواقع المستوى 2 الشركات الصغيرة والمتوسطة والمدن الثانوية. تتلاشى المرافق من المستوى 1 بسبب انخفاض قدرتها على الصمود. يتحول الطلب نحو التكوينات عالية التوافر التي تلبي اتفاقيات مستوى الخدمة ومعايير الامتثال.

رؤى إقليمية

شرق الصين يبقى المركز الأساسي لمراكز البيانات الضخمة والاستضافة المشتركة

يمثل شرق الصين ما يقرب من 40% من إجمالي حصة السوق. تعمل مدن مثل شنغهاي وسوتشو وهانغتشو كمراكز رئيسية لعمليات مراكز البيانات الضخمة. توفر هذه المناطق اتصالاً كثيفًا بالألياف، وعمالة ماهرة، وطلبًا قويًا على تكنولوجيا المعلومات المؤسسية. تستفيد مزودو الاستضافة المشتركة من وجود لاعبي التكنولوجيا المالية والتجارة الإلكترونية والخدمات الرقمية. تدفع قيود الأراضي والطاقة المشغلين نحو المدن القريبة من المستوى 2. يستمر سوق البنية التحتية لمراكز البيانات في الصين في الاعتماد على شرق الصين كعموده الفقري التشغيلي.

- على سبيل المثال، كشفت علي بابا كلاود عن بنية Cube DC 5.0 المعيارية في شنغهاي، تدعم كثافة أرفف الخوادم حتى 200 كيلوواط.

شمال الصين يكتسب أهمية من خلال التوسع السحابي بقيادة الحكومة والاتصالات

تستحوذ شمال الصين على حوالي 25% من حصة السوق، بقيادة بكين وتيانجين. تستضيف المنطقة منصات السحابة الحكومية ومراكز بيانات الاتصالات المملوكة للدولة. يزداد الطلب من رقمنة القطاع العام، وخدمات الأمن، والبنوك المملوكة للدولة. تدعم الحوافز السياسية النمو في المناطق الضواحي. يضمن القرب من الجهات التنظيمية الامتثال القوي. تظل شمال الصين حيوية للأعباء الحساسة للتنظيم ضمن سوق البنية التحتية لمراكز البيانات في الصين.

- على سبيل المثال، توفر منشأة بكين التابعة لشركة تشاينا تليكوم سعة لأكثر من 13,000 رف مع عرض نطاق ترددي للإنترنت يبلغ 1.1 تيرابايت. يزداد الطلب من رقمنة القطاع العام، وخدمات الأمن، والبنوك المملوكة للدولة.

تظهر مناطق الجنوب الغربي والشمال الغربي كمراكز فائقة الحجم في المستقبل

تساهم جنوب غرب وشمال غرب الصين معًا بأكثر من 20% من السوق. تجذب قويتشو ومنغوليا الداخلية وقانسو الاستثمار بسبب الأراضي الوفيرة والطاقة الخضراء. توفر هذه المناطق مناخات تبريد ملائمة وقدرة شبكية للبناء على نطاق واسع. توجه المشاريع الوطنية مثل “البيانات الشرقية، الحوسبة الغربية” الأعباء الزائدة إلى هذه المناطق. يبني المشغلون حرمًا جامعيًا مع قابلية التوسع على المدى الطويل. يدعم هذا اللامركزية مرونة الشبكة عبر سوق البنية التحتية لمراكز البيانات في الصين.

رؤى تنافسية:

رؤى تنافسية:

- ABB

- شركة أيسر

- شركة سيسكو سيستمز

- كومينز

- شركة ديل

- إكوينكس، إنك.

- فوجيتسو

- دلتا للإلكترونيات

- شركة هيوليت باكارد إنتربرايز للتطوير

- شركة هواوي تكنولوجيز المحدودة

- آي بي إم

- شركة إنسبور المحدودة

- كيو

- لينوفو

- أوراكل

- شنايدر إلكتريك

- مجموعة فيرتيف كورب.

يتميز سوق البنية التحتية لمراكز البيانات في الصين بمنافسة شديدة بين اللاعبين العالميين والمحليين. تقود هواوي وإنسبور ولينوفو في البنية التحتية المتكاملة والنشر الجاهز للذكاء الاصطناعي. تهيمن شنايدر إلكتريك وفيرتيف ودلتا للإلكترونيات على قطاع أنظمة الطاقة والتبريد بحلول فعالة للطاقة. تركز شركات التكنولوجيا العالمية مثل سيسكو وديل وآي بي إم على الشبكات والخوادم والبنية التحتية الطرفية. تعزز إكوينكس قدرة الاستضافة المشتركة من خلال توسعات استراتيجية لمراكز البيانات. تظل ABB وكومينز أساسية في الأنظمة الكهربائية، بما في ذلك UPS وتوزيع الطاقة. تحدد الشراكات المحلية، والبناء المعياري، ومعايير الاستدامة استراتيجيات المنافسة الحديثة. يستمر السوق في جذب الاستثمارات المدفوعة بالابتكار، خاصة في التبريد السائل، والرفوف عالية الكثافة، والتصميم المحايد للكربون. يكتسب اللاعبون ذوو التكامل القوي للنظام البيئي وقدرات النشر السريع ميزة دائمة.

التطورات الأخيرة:

- في سبتمبر 2025، كشفت Alibaba Cloud عن خطط لفتح مراكز بيانات جديدة في البرازيل وفرنسا وهولندا والتوسع في المكسيك واليابان وكوريا الجنوبية وماليزيا ودبي لتنمية بنيتها التحتية للذكاء الاصطناعي والسحابة على مستوى العالم.

- في سبتمبر 2025، عرضت شركة China Unicom مشروع مركز بيانات واسع النطاق في شينينغ بمقاطعة تشينغهاي يستخدم رقائق الذكاء الاصطناعي المنتجة محليًا من وحدة T-Head التابعة لشركة Alibaba ومطورين صينيين آخرين، مما يعزز دفع الصين نحو الاعتماد على الذات في البنية التحتية التكنولوجية الحيوية.