الملخص التنفيذي:

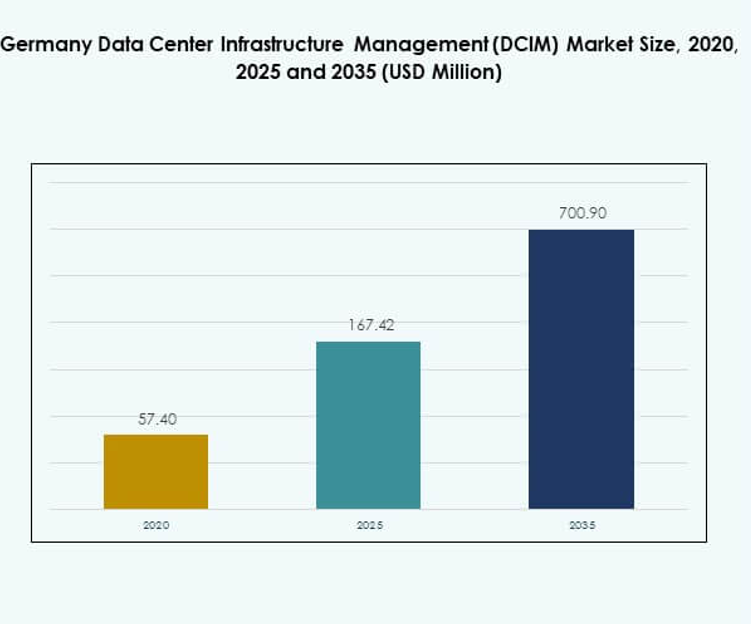

تم تقييم حجم سوق إدارة البنية التحتية لمراكز البيانات في ألمانيا (DCIM) بقيمة 57.40 مليون دولار أمريكي في عام 2020 ليصل إلى 167.42 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 700.90 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 17.17% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في ألمانيا (DCIM) لعام 2025 |

167.42 مليون دولار أمريكي |

| سوق إدارة البنية التحتية لمراكز البيانات في ألمانيا (DCIM)، معدل النمو السنوي المركب |

17.17% |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في ألمانيا (DCIM) لعام 2035 |

700.90 مليون دولار أمريكي |

يتم دفع نمو السوق من خلال التبني السريع للتقنيات الرقمية، والمراقبة المدعومة بالذكاء الاصطناعي، وحلول البنية التحتية السحابية الأصلية. الابتكار في الأتمتة والتحليلات التنبؤية والأدوات التي تركز على الاستدامة يعزز الكفاءة التشغيلية ويقلل من فترات التوقف. تتبنى الشركات منصات DCIM لإدارة البيئات السحابية الهجينة والمتعددة مع ضمان الامتثال للوائح الطاقة والأمان. يوفر السوق قيمة استراتيجية للشركات والمستثمرين من خلال دعم التوسع والمرونة واتخاذ القرارات المستندة إلى البيانات عبر البنية التحتية الحيوية.

إقليمياً، تقود ألمانيا الغربية التبني بمراكزها القوية في تكنولوجيا المعلومات والمراكز المالية والبنية التحتية للاتصال. توسع ألمانيا الجنوبية النمو من خلال التصنيع المتقدم ومبادرات الصناعة 4.0. المناطق الشمالية والشرقية تظهر مع ارتفاع الاستثمارات في مرافق التواجد المشترك والحافة لتحسين زمن الاستجابة ودعم التجارة الرقمية. يضمن هذا الانتشار الجغرافي تطوير السوق المتوازن، حيث تُعد ألمانيا مركزاً رئيسياً للبنية التحتية المستندة إلى البيانات في أوروبا.

محركات السوق

الطلب المتزايد على إدارة البنية التحتية الذكية من خلال تبني التكنولوجيا

يشهد سوق إدارة البنية التحتية لمراكز البيانات في ألمانيا (DCIM) نمواً قوياً من الشركات التي تقوم بتحديث العمليات الرقمية. تقوم المؤسسات بنشر منصات DCIM لتحسين كفاءة الطاقة وتبسيط تتبع الأصول وتقليل فترات التوقف. يزيد التبني المتزايد لأدوات المراقبة المدعومة بالذكاء الاصطناعي وأجهزة الاستشعار الممكّنة لإنترنت الأشياء من رؤية الأداء. تحصل الشركات على رؤى قابلة للتنفيذ لاتخاذ قرارات استباقية من خلال التحليلات التنبؤية. يدعم تكامل الأتمتة العمليات المستدامة والامتثال لتفويضات الطاقة. يعكس الطلب الصناعي تحولاً نحو بنية تحتية مرنة واستخدام أذكى للموارد. يرى المستثمرون أن دورة التبني هذه كممكنة حيوية للنمو. إنها تعزز القدرة التنافسية في اقتصاد مدفوع بالتكنولوجيا.

- على سبيل المثال، نفذت موقع Equinix Germany في فرانكفورت FR6 تحسين التبريد القائم على الذكاء الاصطناعي من Etalytics، محققاً زيادة في الكفاءة بنسبة 9%، وخفض 900 ميجاوات ساعة من طاقة التبريد سنوياً، وجعل PUE قريباً من 1.2.

الابتكار في البيئات السحابية والهجينة لمراكز البيانات يخلق قيمة استراتيجية

الابتكار في البيئات الهجينة والسحابية يحفز الاستثمار في منصات إدارة البنية التحتية لمراكز البيانات (DCIM). تجمع الشركات بين الأصول المحلية والموارد السحابية القابلة للتوسع لتحسين أعباء العمل. هذا النموذج يخلق طلبًا على حلول المراقبة والتحكم الموحدة. يسمح بالتكامل السلس بين بيئات البيانات المتعددة ويساعد في تحقيق التناسق التشغيلي. تقوم الشركات بنشر تحليلات في الوقت الفعلي لدعم تخصيص أعباء العمل ومتطلبات الجهوزية. يوسع الاتجاه الفرص لمقدمي الخدمات الذين يركزون على تحسين الهجين. يحسن التبني الاستراتيجي موثوقية العمليات مع تقليل النفقات التشغيلية. يضع DCIM كممكن حيوي لأنظمة تكنولوجيا المعلومات المرنة والآمنة والمستعدة للمستقبل.

التحول نحو الاستدامة وتحسين الطاقة يغير عمليات مراكز البيانات

تقود الاستدامة استراتيجيات التبني الجديدة في سوق إدارة البنية التحتية لمراكز البيانات في ألمانيا (DCIM). تزايد تكاليف الطاقة وأهداف تقليل الكربون تزيد من الضغط على المشغلين. توفر منصات DCIM بيانات دقيقة لفعالية استخدام الطاقة وعمليات تدقيق الطاقة. تنفذ الشركات تقنيات تبريد متقدمة لتقليل الأثر البيئي. يضمن المراقبة في الوقت الفعلي توزيع الطاقة بكفاءة واستخدام الموارد بشكل مثالي. تدعم هذه القدرات التزامات الاستدامة للشركات واللوائح الحكومية. تحقق الشركات وفورات تشغيلية وقيمة سمعة أقوى. يعكس ذلك تحركًا أوسع في الصناعة نحو ممارسات إدارة البنية التحتية الأكثر خضرة وكفاءة في التكلفة.

- على سبيل المثال، قامت مركز بيانات Equinix Germany في فرانكفورت FR6 بنشر برنامج تحسين التبريد القائم على الذكاء الاصطناعي من Etalytics، مما حسّن كفاءة الطاقة بنسبة 9٪ وخفض استخدام طاقة التبريد بمقدار 900 ميجاوات ساعة سنويًا، مع اقتراب PUE من 1.2. توسعت الحلول لاحقًا عبر مواقع متعددة في فرانكفورت بعد الفوز بجائزة DENA لكفاءة الطاقة في الرقمنة والاستدامة.

الأهمية الاستراتيجية لمنصات DCIM للتنافسية والنمو على المدى الطويل

تُعتبر حلول DCIM بشكل متزايد استثمارات استراتيجية للشركات والمستثمرين. توفر رؤية أساسية في بيئات البنية التحتية لتكنولوجيا المعلومات المعقدة. من خلال تمكين الصيانة التنبؤية، تقلل الشركات من الانقطاعات وتمدد دورات حياة الأصول. يعترف المستثمرون بدورها في حماية قيمة مراكز البيانات وتحقيق العائد على الاستثمار. القدرة على مواءمة عمليات تكنولوجيا المعلومات والأعمال تعزز كفاءة اتخاذ القرار. يدعم نمو السوق التكامل مع أنظمة تخطيط موارد المؤسسات والأنظمة المؤسسية الأخرى. تستفيد المنظمات من المرونة والاستجابة السريعة لمتطلبات التحول الرقمي. يبرز الأهمية الاستراتيجية لـ DCIM كأساس للتحول الرقمي القابل للتوسع.

اتجاهات السوق

توسع الحوسبة الطرفية يدفع الطلب الجديد على منصات DCIM المتكاملة

يتشكل سوق إدارة البنية التحتية لمراكز البيانات في ألمانيا (DCIM) من خلال التوسع السريع في الحوسبة الطرفية. تبني الشركات مرافق أصغر وموزعة لتقليل التأخير ودعم تطبيقات إنترنت الأشياء. تتطلب المواقع الطرفية أدوات إدارة موحدة لمراقبة الطاقة والأمان وأداء أعباء العمل. يوفر بائعو DCIM منصات معيارية مصممة خصيصًا للنشر الطرفي. يخلق الطلب القوي على التحكم في الوقت الفعلي فرصًا للحلول المرنة والخفيفة. يركز المشغلون على تقليل أوقات الاستجابة من خلال رؤية البنية التحتية المؤتمتة. يعزز التحول نحو التبني الطرفي النظم البيئية للاتصال الإقليمي. يسرع الاستثمارات في البنية التحتية الرقمية المحلية والمرونة التشغيلية.

اعتماد الذكاء الاصطناعي والتعلم الآلي للعمليات التنبؤية

يلعب الذكاء الاصطناعي دورًا متزايدًا في تحسين أداء مراكز البيانات. تتنبأ أدوات DCIM المدفوعة بالذكاء الاصطناعي باستخدام الطاقة، وتكتشف الشذوذات، وتقوم بأتمتة الاستجابات. هذه القدرات تحسن استخدام الأصول وتقلل من الأخطاء البشرية. تتبنى الشركات التحليلات المدعومة بالتعلم الآلي لاستراتيجيات الصيانة التنبؤية. يعزز ذلك من وقت التشغيل ويقلل من المخاطر التشغيلية عبر البنية التحتية الحيوية. تقود الحلول البرمجية الذكية كفاءة أكبر في تخصيص الموارد. يعكس الطلب المتزايد على مراقبة الذكاء الاصطناعي التحول نحو إدارة البنية التحتية الذاتية. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في ألمانيا (DCIM) من هذا الاتجاه من خلال تضمين الذكاء في العمليات الروتينية.

الأهمية المتزايدة لتكامل الأمان مع منصات إدارة البنية التحتية

تدفع المخاوف الأمنية المشغلين إلى دمج منصات DCIM مع أطر الأمن السيبراني. تفضل الشركات رؤية موحدة عبر البنية التحتية المادية والرقمية. يصبح مراقبة الوصول غير المصرح به، والشذوذات في الطاقة، والتقلبات البيئية أولوية. تندمج الحلول مع أنظمة SIEM لتعزيز مرونة الأمان الشاملة. يخلق هذا فرصًا للبائعين الذين يقدمون مراقبة شاملة مع تحليلات أمان متقدمة. يبرز الاتجاه التوافق المتزايد بين التكنولوجيا التشغيلية وفرق أمن تكنولوجيا المعلومات. تتبنى الشركات هذه التدابير للامتثال وتقليل مخاطر التوقف. يضمن ذلك أن تلعب DCIM دورًا مركزيًا في استراتيجيات البنية التحتية الرقمية الآمنة.

التركيز على المنصات القابلة للتعديل والتوسع لدعم أهداف استمرارية الأعمال

تظهر القابلية للتعديل كاتجاه رئيسي في عمليات نشر DCIM. تطالب الشركات بمنصات قابلة للتوسع قادرة على التكيف مع المتطلبات الرقمية الديناميكية. يصمم البائعون وحدات مرنة لمراقبة الطاقة والتبريد والأعباء. يتيح ذلك للشركات إضافة قدرات دون إجراء تغييرات شاملة على النظام. يدعم هذا الاتجاه كل من الشركات الصغيرة والمتوسطة والكبيرة مع متطلبات حجم مختلفة. ينشر المشغلون منصات قابلة للتوسع لدعم التوسع في البيئات الهجينة والحافة. يعزز ذلك من تخطيط الاستمرارية ويقلل من تكلفة الملكية. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في ألمانيا (DCIM) من الحلول القابلة للتعديل التي تتماشى مع احتياجات النمو المستقبلية.

تحديات السوق

تكاليف التنفيذ العالية وتعقيد التكامل يؤثران على معدلات الاعتماد

يواجه سوق إدارة البنية التحتية لمراكز البيانات في ألمانيا (DCIM) تحديات مرتبطة بالاستثمارات الأولية العالية. تواجه الشركات تكاليف كبيرة في نشر منصات شاملة وتدريب الموظفين. يخلق التكامل مع الأنظمة القديمة والبيئات متعددة البائعين تعقيدًا. تكافح العديد من الشركات لتبرير العائد على الاستثمار في دورات قصيرة الأجل. تجد الشركات الصغيرة صعوبة في تخصيص الميزانيات للحلول المتقدمة. الحاجة إلى موظفين مهرة تضيف إلى النفقات التشغيلية. يبطئ ذلك من الاعتماد بين الشركات الحساسة للتكلفة على الرغم من الفوائد طويلة الأجل. يظل معالجة حواجز التكلفة أمرًا حاسمًا لتوسيع اختراق السوق.

الضغط التنظيمي، سيادة البيانات، ونقص المهارات يخلق حواجز في السوق

تزيد اللوائح الخاصة باستخدام الطاقة وسيادة البيانات من متطلبات الامتثال. يجب على المؤسسات مواءمة حلول إدارة البنية التحتية لمراكز البيانات (DCIM) مع أطر حماية البيانات الإقليمية. يؤدي ذلك إلى زيادة التكاليف وتمديد جداول نشر الحلول. يؤدي نقص المهنيين المهرة إلى تعقيد تشغيل النظام بشكل فعال. تواجه المنظمات صعوبة في توظيف المتخصصين ذوي الخبرة في تكنولوجيا المعلومات الهجينة ومنصات المراقبة. تضيف متطلبات الأمن السيبراني تحديًا تشغيليًا آخر. يجب على سوق إدارة البنية التحتية لمراكز البيانات في ألمانيا (DCIM) التكيف من خلال تحسين سهولة الاستخدام ودعم التدريب. يبرز أهمية تحقيق التوازن بين الامتثال والخبرة وقابلية التوسع.

فرص السوق

الدور الناشئ لأدوات الأتمتة والذكاء الاصطناعي في تحسين البنية التحتية

تقدم الأتمتة فرصًا كبيرة لسوق إدارة البنية التحتية لمراكز البيانات في ألمانيا (DCIM). تحسن الأنظمة المدعومة بالذكاء الاصطناعي توازن الأحمال، وتحسن التبريد، وتتنبأ بالأعطال. يمكن للشركات تقليل التكاليف مع تحسين وقت التشغيل. توسع منصات DCIM السحابية الأصلية الفرص للنشر المرن. تدعم هذه الحلول المؤسسات التي تتوسع في الأنظمة البيئية الهجينة والحافة. يخلق الطلب على الأتمتة الذكية مجالًا للابتكار والشراكات. يسمح للمزودين بتمييز العروض بقدرات متقدمة. ترى الشركات والمستثمرون إمكانات نمو قوية في النماذج المدفوعة بالأتمتة.

ارتفاع الطلب على المنصات السحابية والهجينة يعزز آفاق النمو

يدفع التحول نحو الأنظمة البيئية السحابية والهجينة فرصًا جديدة لاعتماد DCIM. تتطلب المؤسسات إدارة موحدة للحفاظ على الرؤية عبر البنى التحتية المعقدة. سيكتسب البائعون الذين يقدمون توافقًا عبر المنصات زخمًا كبيرًا. تدعم النماذج السحابية التوسع السريع للشركات الصغيرة والمتوسطة والمؤسسات الكبيرة. تعزز النشرات الهجينة المرونة للصناعات المنظمة. تتوسع آفاق النمو مع إعطاء الشركات الأولوية للاستمرارية والأمان. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في ألمانيا (DCIM) من اعتماد السحابة لتعزيز المرونة. يخلق فرصًا طويلة الأجل للمزودين الذين يقدمون حلولًا قابلة للتوسع ومتكاملة.

تقسيم السوق

حسب المكون

تهيمن الحلول على سوق إدارة البنية التحتية لمراكز البيانات في ألمانيا (DCIM)، مدعومة بالطلب على أدوات المراقبة والأتمتة. تفضل الشركات البرمجيات المتكاملة لإدارة الأصول والطاقة والبيئة. تكتسب الخدمات أيضًا زخمًا مع سعي المؤسسات للحصول على استشارات وعروض مُدارة. يعزز الطلب القوي على التحليلات التنبؤية القطاع المدفوع بالبرمجيات. يحقق المزودون الذين يقدمون حلولًا معيارية ميزة تنافسية. تمتلك الحلول الحصة السوقية الأكبر بسبب قابليتها للتوسع. يدعم مقدمو الخدمات المؤسسات بالخبرة والنشر المخصص. يضمن ذلك أن يحتفظ كلا القطاعين بأهمية قوية في السوق.

حسب نوع مركز البيانات

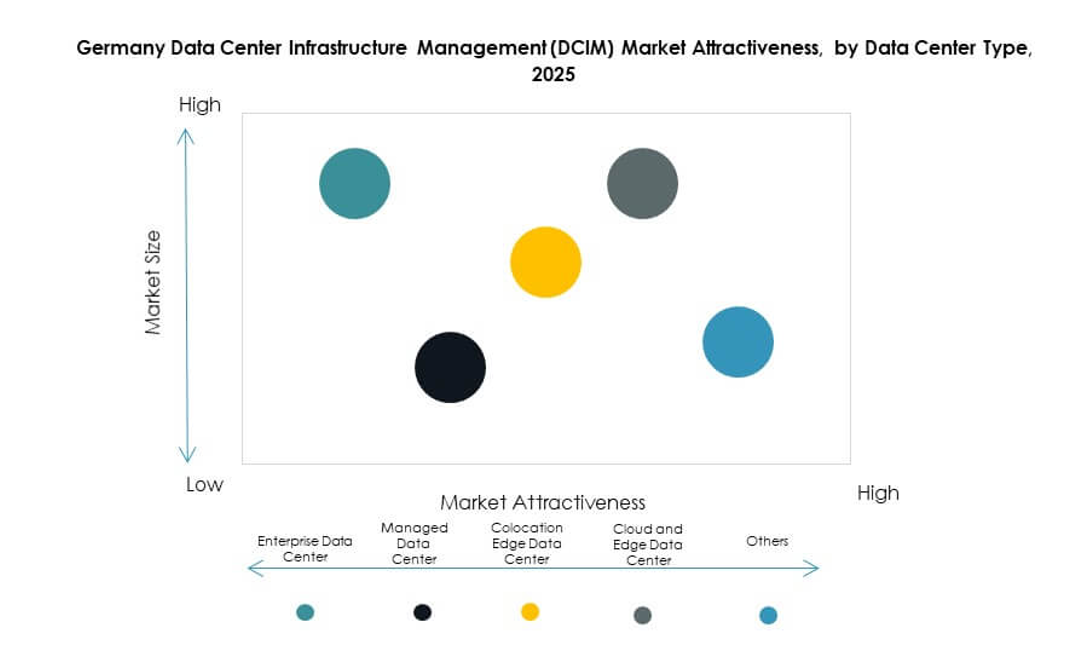

تظل مراكز البيانات المؤسسية القطاع الرائد بسبب البنية التحتية لتكنولوجيا المعلومات الراسخة ومتطلبات الموارد. تُظهر مراكز البيانات المدارة والمنشآت القائمة على السحابة نموًا قويًا مع تزايد اتجاهات الاستعانة بمصادر خارجية. تكتسب منشآت الكولوكيشن والحافة زخمًا مع تبني الشركات للهياكل الموزعة. تعزز مراكز البيانات السحابية والحافة من المرونة وقابلية التوسع. يبرز سوق إدارة البنية التحتية لمراكز البيانات في ألمانيا (DCIM) الطلب القوي على خدمات الكولوكيشن التي تدعم البيئات الهجينة. تفضل الشركات الكبيرة البنية التحتية المملوكة للمؤسسات بينما تقود الشركات الصغيرة والمتوسطة نمو الكولوكيشن. تخلق نماذج المنشآت المتنوعة فرصًا متوازنة عبر جميع الأنواع.

حسب نموذج النشر

تهيمن منصات DCIM القائمة على السحابة على التبني بسبب المرونة وسرعة النشر. تفضل الشركات النماذج السحابية لقابلية التوسع وكفاءة التكلفة. تظل الحلول المحلية ذات صلة للقطاعات التي تتطلب تحكمًا في البيانات. تظهر النماذج الهجينة زيادة في التبني لدمج التحكم مع المرونة. يحقق البائعون الذين يقدمون تكاملًا عبر نماذج النشر مكانة قوية. يظهر سوق إدارة البنية التحتية لمراكز البيانات في ألمانيا (DCIM) اهتمامًا متزايدًا بالمنصات السحابية الأصلية. تتبنى الشركات الصغيرة والمتوسطة النماذج السحابية أولاً بينما توازن الشركات الكبيرة بين الاستراتيجيات الهجينة. تعزز مرونة النشر الاتجاهات العامة للتبني.

حسب حجم المؤسسة

تمثل الشركات الكبيرة الحصة الأكبر من تبني DCIM بسبب البنية التحتية المعقدة. تتطلب هذه الشركات أدوات متقدمة للتحليلات التنبؤية وتحسين عبء العمل. تتبنى الشركات الصغيرة والمتوسطة منصات DCIM بوتيرة متزايدة، مستفيدة من النماذج السحابية. تجعل العروض القائمة على السحابة التبني متاحًا للمنظمات الأصغر. يوسع البائعون الخدمات لتلبية طلبات الشركات الصغيرة والمتوسطة بخيارات فعالة من حيث التكلفة. يشهد سوق إدارة البنية التحتية لمراكز البيانات في ألمانيا (DCIM) نموًا متوازنًا عبر كلا الفئتين من الشركات. تضمن الشركات الكبيرة الاستقرار بينما تقود الشركات الصغيرة والمتوسطة التبني الجديد. يخلق ذلك فرصًا للمزودين الذين يخدمون مقاييس عملاء متنوعة.

حسب التطبيق / حالة الاستخدام

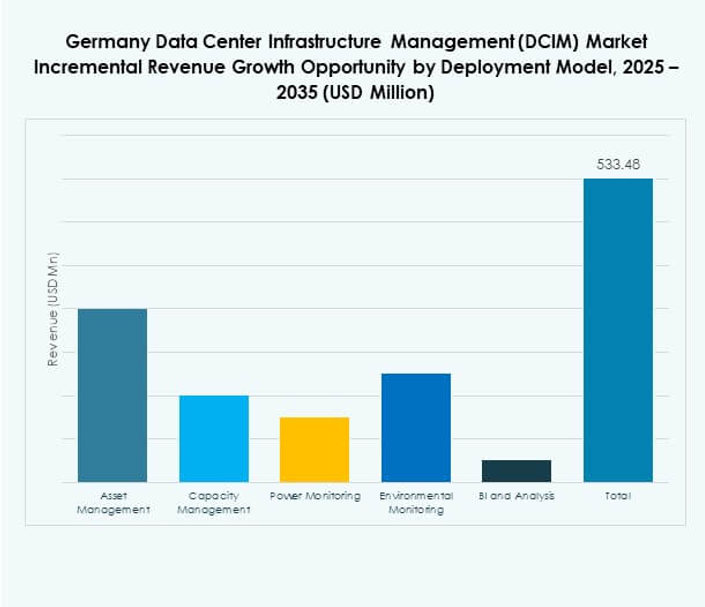

تهيمن إدارة الأصول ومراقبة الطاقة على الاستخدام عبر الشركات. تكتسب إدارة السعة وتحليلات الأعمال التجارية زخمًا مع الحاجة إلى التخطيط التنبؤي. تدعم مراقبة البيئة الأهداف الاستدامية والامتثال التنظيمي. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في ألمانيا (DCIM) من الطلب المتزايد على التحليلات المتقدمة. تتوسع حالات الاستخدام مع التكامل في استراتيجيات السحابة الهجينة والمتعددة. تتبنى الشركات إدارة السعة والأصول لتحسين دورات حياة تكنولوجيا المعلومات. يعزز التبني الأوسع لتحليلات الأعمال التجارية كفاءة اتخاذ القرار. يضمن تنوع حالات الاستخدام نمو السوق المستدام عبر جميع القطاعات.

حسب صناعة المستخدم النهائي

تهيمن تكنولوجيا المعلومات والاتصالات على التبني، مدفوعة بالطلب العالي على البنية التحتية. تنشر شركات BFSI منصات DCIM للامتثال والأمان في البيئات الحرجة. يظهر القطاع الصحي اتجاهات تبني قوية مع العمليات المكثفة للبيانات. توسع تجارة التجزئة والتجارة الإلكترونية الطلب على البنية التحتية القابلة للتوسع والمرنة. تعطي صناعة الطيران والدفاع الأولوية للمراقبة الأمنية العالية. تتبنى قطاعات الطاقة والمرافق DCIM لتعزيز الكفاءة والاستدامة. يظهر سوق إدارة البنية التحتية لمراكز البيانات في ألمانيا (DCIM) نموًا متنوعًا للمستخدم النهائي. يعكس التبني الواسع عبر الصناعات التي تتطلب تحكمًا موثوقًا في البنية التحتية.

رؤى إقليمية

ألمانيا الغربية تقود التبني بحصة 42% من إيرادات السوق

تقود ألمانيا الغربية سوق إدارة البنية التحتية لمراكز البيانات في ألمانيا (DCIM) بحصة تبلغ 42%. يعزز القاعدة الصناعية القوية والمراكز المالية ومجموعات تكنولوجيا المعلومات من تبني هذه التقنيات. تفضل الشركات في مدن مثل فرانكفورت وكولونيا مراقبة البنية التحتية المتقدمة. يؤدي الحضور العالي لمراكز الاستضافة المشتركة إلى زيادة الطلب على الحلول القابلة للتوسع. تستفيد ألمانيا الغربية من الاتصال الاستراتيجي مع شبكات البيانات الأوروبية، مما يجعل المنطقة مركزًا مهيمنًا لتبني DCIM.

- على سبيل المثال، في نوفمبر 2024، افتتحت شركة Equinix مركز البيانات FR13 في حرم فرانكفورت الشمالي الشرقي، والذي تم تصميمه للعمل بنسبة 100% من الطاقة المتجددة وبُني بأنظمة تبريد موفرة للطاقة. يعتمد المرفق درجات حرارة تشغيل محسّنة لتحسين فعالية استخدام الطاقة (PUE) بما يتماشى مع هدف Equinix لتحقيق الحياد المناخي بحلول عام 2030.

جنوب ألمانيا يوسع النمو من خلال قطاعات التصنيع والسيارات بحصة 33%

تمتلك جنوب ألمانيا حصة تبلغ 33%، مدعومة بالصناعات الرائدة في التصنيع والسيارات. تتبنى الشركات في ميونيخ وشتوتغارت منصات مراقبة متقدمة لدعم الابتكار. تعزز مشاريع الرقمنة القوية في بيئات الصناعة 4.0 الطلب. تفضل الشركات التحليلات التنبؤية لضمان وقت التشغيل في أنظمة الإنتاج. تدفع مبادرات تحسين الطاقة الإقليمية إلى مزيد من تبني المنصات. يجعل ذلك جنوب ألمانيا منطقة سريعة النمو للاستثمار في DCIM.

شمال وشرق ألمانيا يبرزان بحصة سوقية تبلغ 25% من خلال نمو السحابة والحافة

تستحوذ شمال وشرق ألمانيا مجتمعة على 25% من السوق. يعزز شمال ألمانيا التبني بفضل المدن المينائية التي تدعم اللوجستيات والتجارة الرقمية. تستثمر شرق ألمانيا في مرافق الاستضافة المشتركة والحافة الجديدة لتقليل التأخير الإقليمي. توسع الشركات البنية التحتية السحابية لتلبية الأعباء الرقمية المتزايدة. يعكس النمو الطلب المتزايد على حلول البنية التحتية المحلية والقابلة للتوسع. يحقق سوق إدارة البنية التحتية لمراكز البيانات في ألمانيا (DCIM) نموًا متوازنًا عبر هذه المناطق، مما يضمن تطور السوق بشكل متساوٍ مع دعم المراكز الناشئة لمرونة البنية التحتية الوطنية.

- على سبيل المثال، في عام 2025، قامت شركة دويتشه تيليكوم وإنفيديا بتوسيع مشاريع البنية التحتية السحابية الطرفية في هامبورغ ولايبزيغ لتقديم خدمات سحابية ذات زمن استجابة منخفض. تطبق هذه المبادرات تقنيات الذكاء الاصطناعي والحدود الجيل التالي لتحسين أوقات استجابة تطبيقات المؤسسات، مما يدعم هدف دويتشه تيليكوم في بناء البنية التحتية الرقمية السيادية الأكثر تقدمًا في أوروبا.

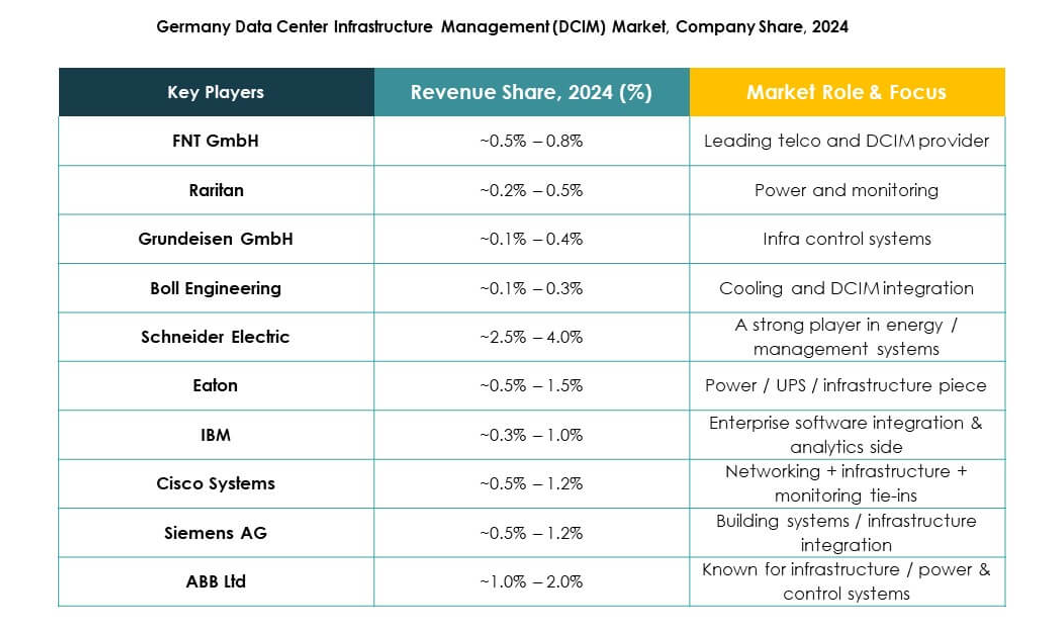

رؤى تنافسية:

- FNT GmbH

- Raritan

- Grundeisen GmbH

- Boll Engineering

- Cancom AG

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd

- IBM

- Schneider Electric SE

- Siemens AG

- Hewlett Packard المؤسسة (HPE)

- Delta Electronics

يعكس المشهد التنافسي لسوق إدارة البنية التحتية لمراكز البيانات في ألمانيا (DCIM) مشاركة قوية من القادة العالميين والمتخصصين الإقليميين. تقدم شركات مثل شنايدر إلكتريك، سيمنز AG، ABB، وسيسكو حلول DCIM متكاملة مع ميزات متقدمة للمراقبة والأتمتة وتحسين الطاقة. تعزز FNT GmbH حضورها من خلال منصات مدعومة بالذكاء الاصطناعي مصممة خصيصًا للمؤسسات المحلية، بينما تقدم Cancom AG وBoll Engineering خدمات مُدارة وخبرات استشارية. تركز IBM وHPE وهواوي على الحلول المتوافقة مع السحابة والهجينة لمعالجة أعباء العمل المعقدة. تركز Eaton Corporation وDelta Electronics على ابتكارات إدارة الطاقة والتبريد. يظل السوق تنافسيًا للغاية، حيث تميز الشركات نفسها من خلال الابتكار والشراكات وحلول الاستدامة المدفوعة بالامتثال، مما يضمن حصول المؤسسات على الرؤية والكفاءة والمرونة في إدارة البنية التحتية الرقمية.

التطورات الأخيرة:

- في أبريل 2025، وسعت FNT GmbH شراكتها مع DC Smarter، حيث قامت بدمج برنامج DC Vision المدعوم بالذكاء الاصطناعي بالكامل في منصة FNT لتمكين إدارة عمليات مراكز البيانات بشكل أكثر كفاءة وشفافية وأتمتة في ألمانيا من خلال التوائم الرقمية وتتبع الأصول في الوقت الحقيقي.

- في فبراير 2025، أعلنت FNT GmbH أيضًا عن شراكة مع Netcon Americas لتوسيع نطاق حلول DCIM الخاصة بها وتقديم قدرات إدارة وأتمتة متقدمة لعملاء البنية التحتية لمراكز البيانات الدولية.