الملخص التنفيذي:

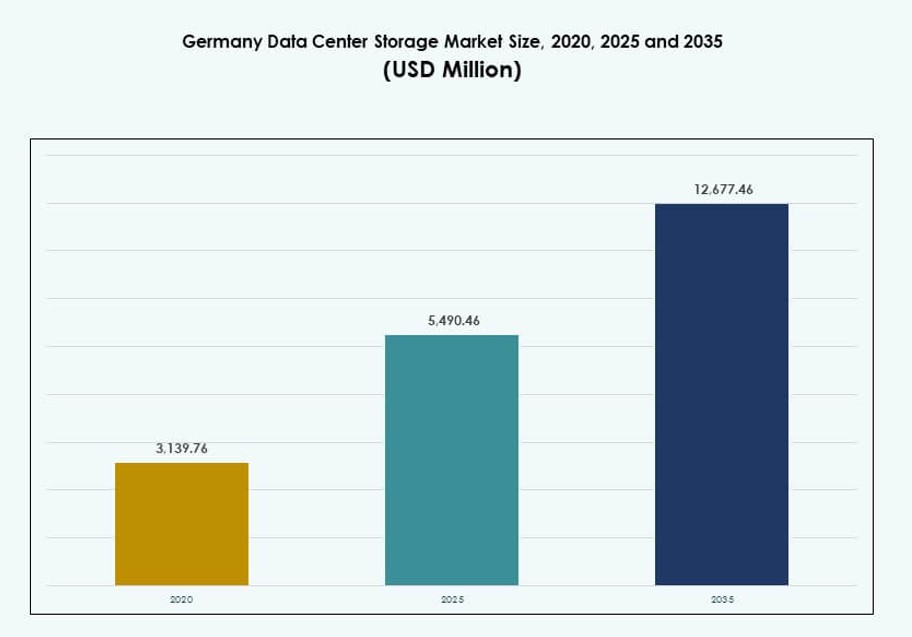

تم تقييم حجم سوق تخزين مراكز البيانات في ألمانيا بقيمة 3,139.76 مليون دولار أمريكي في عام 2020 ليصل إلى 5,490.46 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 12,677.46 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 8.64% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق تخزين مراكز البيانات في ألمانيا 2025 |

5,490.46 مليون دولار أمريكي |

| سوق تخزين مراكز البيانات في ألمانيا، معدل النمو السنوي المركب |

8.64% |

| حجم سوق تخزين مراكز البيانات في ألمانيا 2035 |

12,677.46 مليون دولار أمريكي |

التحول الرقمي السريع عبر الصناعات يقود الطلب القوي على حلول التخزين القابلة للتوسع والآمنة. تتجه الشركات إلى النماذج السحابية والهجينة، مع اعتماد مصفوفات الفلاش، وأنظمة NVMe، ومنصات SDS. تتطلب أعباء العمل المتزايدة في مجالات الذكاء الاصطناعي وإنترنت الأشياء والبيانات الضخمة أداءً منخفض التأخير وعالي الإنتاجية. الامتثال للائحة العامة لحماية البيانات (GDPR) ومتطلبات السحابة السيادية يضيفان إلحاحًا للبنية التحتية للتخزين المحلي. دور السوق مركزي في الاقتصاد الرقمي لألمانيا، مما يوفر قيمة طويلة الأجل للمستثمرين واللاعبين في البنية التحتية.

تتصدر فرانكفورت بفضل بصمتها الضخمة، والاتصال الكثيف، وموقعها الاستراتيجي كمركز رقمي أوروبي. برلين وميونيخ تبرز كمراكز ثانوية قوية مع ارتفاع الطلب من الشركات الناشئة التقنية واللاعبين الصناعيين. مدن أخرى مثل هامبورغ ودوسلدورف تدعم الاستضافة الإقليمية، ونشر الحافة، واحتياجات التعافي من الكوارث. يعكس هذا النمو الموزع دفع ألمانيا للتغطية الرقمية على مستوى البلاد ومعالجة البيانات المحلية.

ديناميكيات السوق:

محركات السوق

تزايد أحجام بيانات المؤسسات يتطلب حلول تخزين قابلة للتوسع وعالية الأداء

تشهد ألمانيا نموًا هائلًا في بيانات المؤسسات بسبب الرقمنة عبر الصناعات. تستبدل الشركات أنظمة التخزين القديمة ببنية تحتية قابلة للتوسع ومنخفضة التأخير لإدارة البيانات غير المهيكلة والمهيكلة. يسرع اعتماد تحليلات العملاء والذكاء الاصطناعي وإنترنت الأشياء هذا التحول. تكتسب مصفوفات الفلاش الكاملة عالية السعة وأنظمة NVMe زخمًا للوصول في الوقت الحقيقي. يضمن تحديث التخزين استمرارية الأعمال، والتعافي من الكوارث، وتحسين الأداء. يدعم ذلك مكانة ألمانيا كقائد رقمي في أوروبا. يستفيد سوق تخزين مراكز البيانات في ألمانيا من التحول القوي إلى السحابة الأصلية وتحديث التطبيقات. تضع الشركات كفاءة التخزين كأولوية للبقاء تنافسية.

تسريع البنية التحتية السحابية والهجينة لتكنولوجيا المعلومات يقود الطلب على هياكل التخزين المرنة

إن تبني السحابة يعيد تشكيل الطلب على التخزين عبر المؤسسات ومقدمي الخدمات والحكومات. يتم دمج الأنظمة المحلية بشكل متزايد مع المنصات السحابية الأصلية لتمكين قابلية نقل أعباء العمل. يقوم مقدمو خدمات التخزين بإطلاق نماذج تخزين هجينة ومعرّفة بالبرمجيات مصممة خصيصًا لبيئات تكنولوجيا المعلومات المعقدة. يُعتبر التوسع الديناميكي والطبقات التلقائية ضروريين للتحكم في التكاليف والمرونة. تظهر أطر التخزين المحسّنة بالذكاء الاصطناعي لدعم أعباء العمل السحابية في الوقت الفعلي. يتطلب التحول إلى الخدمات المصغرة والبيئات المعبأة في حاويات تخزينًا دائمًا ولا مركزيًا. يشهد سوق تخزين مراكز البيانات في ألمانيا طلبًا على منصات مفتوحة ومحايدة من حيث البائعين. هذا التطور يجعل التخزين ركيزة أساسية لاستراتيجيات الأعمال الرقمية.

السيادة الرقمية ولوائح توطين البيانات تحفز الاستثمار في مراكز البيانات الوطنية

جعلت مقدمة اللائحة العامة لحماية البيانات (GDPR) في الاتحاد الأوروبي تخزين البيانات المحلي أولوية قصوى. تفرض ألمانيا متطلبات صارمة لإقامة البيانات للقطاعات المالية والرعاية الصحية والحكومية. تسعى المؤسسات إلى مراكز بيانات داخل البلاد مع بنية تحتية للتخزين معتمدة. يزيد هذا الإطار التنظيمي من الطلب على أنظمة التخزين المتوافقة والمرنة والقابلة للتدقيق. يقوم مقدمو الخدمات المحليون والدوليون بتوسيع سعة التخزين الإقليمية لتلبية المتطلبات القانونية. يكتسب سوق تخزين مراكز البيانات في ألمانيا أهمية استراتيجية للشركات التي تعمل في القطاعات ذات التنظيم العالي. تدفع عمليات النشر السحابية السيادية أيضًا الطلب على تشفير التخزين والامتثال للنسخ الاحتياطي. ترفع اللوائح الحاجة إلى تصميم تخزين آمن.

- على سبيل المثال، وقعت شركة Bechtle اتفاقيات شراكة مع Deutsche Telekom وArvato Systems لتوسيع محفظتها السحابية المتعددة المتوافقة مع GDPR والمستضافة في مراكز البيانات الألمانية، مما يعزز البنية التحتية المحلية الآمنة للبيانات للصناعات المنظمة.

نمو أعباء العمل في الذكاء الاصطناعي والحوسبة عالية الأداء (HPC) يعزز الطلب على التخزين عالي الكثافة وذو الكفاءة في استهلاك الطاقة

يخلق صعود الذكاء الاصطناعي والحوسبة عالية الأداء وتحليلات البيانات الكبيرة طلبات شديدة على أداء التخزين. تتطلب هذه الأعباء وصولًا بزمن انتقال منخفض للغاية، وعرض نطاق عالٍ، وسعة بمقياس بيتابايت. تهيمن البنى المعتمدة على الفلاش الكامل وNVMe على عمليات النشر في مراكز البيانات التي تركز على الذكاء الاصطناعي. تحفز عمليات نشر الذكاء الاصطناعي الطرفي متطلبات التخزين المحلي عالي السرعة. تقوم المؤسسات بتحسين كثافة الأرفف وفعالية استخدام الطاقة (PUE) من خلال دمج تبريد التخزين المتقدم. يكتسب سوق تخزين مراكز البيانات في ألمانيا أهمية في دعم خطوط بيانات الذكاء الاصطناعي. يخدم كأساس لتدريب النماذج والاستدلال والأنظمة الذاتية. يعزز التخزين المتقدم أيضًا مشاريع البحث العلمي والأتمتة الصناعية.

- على سبيل المثال، يستخدم SuperMUC-NG في مركز الحوسبة الفائقة Leibniz (LRZ) نظام ملفات BeeGFS الموازي بسعة متعددة البيتابايت وعرض نطاق مجمع عالٍ لدعم أعباء العمل البحثية المتطلبة في HPC والذكاء الاصطناعي، بما في ذلك المشاريع لمؤسسات البحث الألمانية.

اتجاهات السوق

نمو التخزين المعرف بالبرمجيات (SDS) يمكّن المرونة والكفاءة في التكاليف عبر المؤسسات

يتزايد اعتماد SDS عبر مشهد المؤسسات في ألمانيا لفصل برامج التخزين عن الأجهزة. تقوم المؤسسات بنشر SDS لتقليل الاعتماد على الموردين، وتحسين استخدام الموارد، وتمكين التحكم المركزي. يبسط SDS الإدارة عبر البيئات السحابية الهجينة والمتعددة. كما يعزز المرونة من خلال التزويد الآلي والتصنيف القائم على السياسات. تقوم المؤسسات بنشر SDS من أجل المرونة في مهام حماية البيانات والنسخ الاحتياطي والأرشفة. تكتسب منصات SDS مفتوحة المصدر قبولًا للتخصيص. ترى سوق تخزين مراكز البيانات في ألمانيا أن SDS أداة لتقليل النفقات الرأسمالية مع تمكين التوسع الديناميكي. يتماشى هذا الاتجاه مع أهداف التحول السحابي الأصلي.

إدارة التخزين التنبؤية المعتمدة على الذكاء الاصطناعي تعزز الأداء والصيانة الوقائية

إدماج الذكاء الاصطناعي في حلول التخزين يعيد تشكيل كفاءة النظام ووقت التشغيل. تساعد أدوات التحليلات التنبؤية في اكتشاف الشذوذ وتحسين تخصيص موارد التخزين في الوقت الحقيقي. تستخدم المؤسسات الذكاء الاصطناعي للتنبؤ بمتطلبات عبء العمل وأتمتة النسخ الاحتياطي أو التكرار. يضمن التصنيف الذكي تخزين البيانات الباردة والساخنة بشكل مثالي. تقدم المنصات الممكّنة بالذكاء الاصطناعي توصيات تخزين بناءً على اتجاهات الاستخدام. يقوم الموردون أيضًا بتضمين الذكاء الاصطناعي في أمان التخزين لتحديد سلوك الوصول غير المعتاد. سوق تخزين مراكز البيانات في ألمانيا يدمج الذكاء الاصطناعي لتبسيط عمليات البنية التحتية. تقلل هذه الحلول من وقت التوقف وتحسن التكلفة الإجمالية للملكية عبر عمليات النشر المؤسسية.

نشر مراكز البيانات الطرفية يحفز توسيع التخزين المحلي للأحمال الحساسة للكمون

توسيع الحوسبة الطرفية عبر التصنيع والتجزئة والمدن الذكية يغذي الطلب على التخزين الموزع. تتطلب التطبيقات في الطرف تخزينًا محليًا عالي السرعة لاتخاذ القرارات في الوقت الفعلي. تقوم المؤسسات الألمانية بنشر مراكز بيانات صغيرة مع أنظمة تخزين فلاش أو هجينة متكاملة. تتعامل هذه المنشآت مع مهام مثل رؤية الكمبيوتر وإنترنت الأشياء الصناعية والمراقبة عن بُعد. يتم نشر منصات التخزين المدمجة والمتينة في البيئات ذات المساحات المحدودة. يقلل التخزين الطرفي أيضًا من حركة المرور الخلفية وتكاليف نقل البيانات. يدعم سوق تخزين مراكز البيانات في ألمانيا النمو الطرفي من خلال تقديم أنظمة محلية عالية الأداء. يعالج الاحتياجات حيث يكون تحمل الكمون ضئيلاً.

اتجاهات الاستدامة تعزز الطلب على تقنيات التخزين الموفرة للطاقة وتكامل التبريد

تدفع استراتيجيات تكنولوجيا المعلومات الخضراء في ألمانيا مراكز البيانات لاعتماد ممارسات التخزين المستدامة. تعتمد المؤسسات على SSDs بدلاً من HDDs لاستهلاك أقل للطاقة والوصول الأسرع إلى البيانات. يقوم الموردون بتصميم تخزين معياري بأثر كربوني أقل ومواد قابلة لإعادة التدوير. تدمج أنظمة التخزين بشكل متزايد مع أنظمة التبريد الذكية والتحكم الحراري. تحفز الحوافز الحكومية وأهداف ESG الطلب على التصاميم الفعالة. تزداد أهمية توافق التبريد السائل وتكامل الطاقة المتجددة. يدمج سوق تخزين مراكز البيانات في ألمانيا التخزين الصديق للبيئة في تخطيط السعة طويل الأجل. يصبح الامتثال للاستدامة معيارًا رئيسيًا في المشتريات.

تحديات السوق

البنية التحتية القديمة وقيود الميزانية تقيد تحديث التخزين للمؤسسات المتوسطة الحجم

على الرغم من تزايد الاحتياجات الرقمية، تعاني العديد من الشركات الألمانية المتوسطة الحجم من أنظمة التخزين المحلية القديمة. يتطلب الترقية إلى التخزين الحديث تكاليف مسبقة عالية وتكامل معقد. تفتقر الأنظمة القديمة إلى القابلية للتوسع والكفاءة للتعامل مع أحجام البيانات وأعباء العمل الحالية. تزداد مخاطر الأمان والامتثال عند استخدام الأنظمة القديمة. قد تتردد الشركات الصغيرة في التحول إلى التخزين الهجين أو القائم على السحابة بسبب حساسية البيانات والفجوات في المهارات. نقص الموظفين المهرة في تكنولوجيا المعلومات لأنظمة SDS والافتراضية يحد من التبني بشكل أكبر. يواجه سوق تخزين مراكز البيانات في ألمانيا مقاومة من المشترين المحافظين في تكنولوجيا المعلومات. يعتمد نمو السوق على جهود البائعين لتبسيط النشر وتقليل التكلفة الإجمالية للملكية.

مخاوف الأمن السيبراني وتهديدات الفدية تتحدى استراتيجية التخزين عبر القطاعات الحيوية

تتعرض القطاعات الصناعية والعامة في ألمانيا بشكل متكرر للهجمات السيبرانية. تصبح بيئات التخزين نقاط ضعف للفدية وسرقة البيانات. تطالب الشركات بنسخ احتياطية غير قابلة للتغيير، وضوابط وصول صفرية الثقة، وتشفير للبيانات أثناء الراحة. إدارة الأمان عبر السحابة الهجينة والمنصات المحلية معقدة. تحتاج اكتشاف التهديدات في الوقت الحقيقي والاستجابة إلى التكامل في أنظمة التخزين. يزيد الامتثال للائحة حماية البيانات العامة (GDPR) من تعقيد التعامل مع استجابة الاختراق والإبلاغ عنه. يجب على سوق تخزين مراكز البيانات في ألمانيا تلبية الطلب المتزايد على التخزين المعزز والمتين. ترفع الغرامات التنظيمية وفقدان السمعة المخاطر المتعلقة بموثوقية التخزين.

فرص السوق

الاستثمارات المتزايدة في الذكاء الاصطناعي والحوسبة عالية الأداء توفر مجالاً للتخزين متعدد الطبقات ومنخفض التأخير وعالي الكثافة

توسع استثمارات ألمانيا في البنية التحتية للذكاء الاصطناعي، بما في ذلك مختبرات الأبحاث والأتمتة الصناعية، الطلب على التخزين القائم على الأداء. تتطلب مراكز الحوسبة عالية الأداء عبر الأوساط الأكاديمية والشركات حلول تخزين عالية السرعة مع تسليم سريع لعمليات الإدخال/الإخراج في الثانية. يشجع النمو في أعباء العمل الخاصة بالتعلم الآلي على استخدام التخزين المتكامل مع NVMe وGPU. لدى البائعين فرصة لتقديم أنظمة متعددة الطبقات للبيانات الباردة والدافئة والساخنة. يمكن لسوق تخزين مراكز البيانات في ألمانيا الاستفادة من تبني الذكاء الاصطناعي بتصميمات قابلة للتوسع وموفرة للطاقة. يتسارع النمو من خلال استراتيجيات وطنية مثل GAIA-X والمبادرات السحابية الأوروبية.

توسع نظام السحابة والتواجد المشترك يخلق طلبًا على نماذج التخزين القابلة للتخصيص وكخدمة

يزيد النمو السحابي عبر فرانكفورت وبرلين وميونيخ من الطلب على التخزين المرن. يقوم مقدمو التواجد المشترك بتوسيع عروض التخزين ذات العلامة البيضاء مع الوصول المستند إلى واجهة برمجة التطبيقات والاستخدام المقنن. تفضل الشركات النماذج القائمة على النفقات التشغيلية لتقليل المخاطر المالية. البائعون الذين يقدمون التخزين كخدمة وخطط الدفع حسب الاستخدام في وضع جيد. يكتسب سوق تخزين مراكز البيانات في ألمانيا زخماً من خلال دعم قابلية نقل أعباء العمل وتكامل واجهة برمجة التطبيقات. ستقود أرفف التخزين المعيارية، والتوفير عن بُعد، والواجهات المحايدة للبائعين إلى التبني.

تقسيم السوق

حسب نوع التخزين

يقود التخزين الفلاشي بالكامل التبني في عمليات النشر الحرجة للأداء، مستبدلاً محركات الأقراص التقليدية الدوارة. تظل أنظمة التخزين الهجينة شائعة في البيئات الحساسة للتكلفة التي توازن بين السرعة والقدرة. التخزين التقليدي في تراجع ولكنه لا يزال يستخدم لأعباء العمل القديمة. يتحول سوق تخزين مراكز البيانات في ألمانيا نحو بنية قائمة على الفلاش بسبب أوقات الوصول الأسرع واستخدام الطاقة المنخفض. يهيمن البائعون الذين يقدمون تكوينات مرنة.

حسب نشر التخزين

تسيطر أنظمة شبكة منطقة التخزين (SAN) على عمليات النشر على نطاق واسع في المؤسسات بسبب توفرها العالي والتحكم المركزي. تُعتبر التخزين المتصل بالشبكة (NAS) شائعًا في التطبيقات التي تعتمد على الوسائط والمحتوى بكثافة. يُفضل التخزين المتصل مباشرة (DAS) للإعدادات الصغيرة أو المواقع الطرفية. يشهد سوق تخزين مراكز البيانات في ألمانيا أن SAN هو النوع الأساسي للنشر للعمليات الحيوية. يرتبط النمو في اعتماد NAS بمشاركة الملفات والفرق الموزعة.

حسب المكون

تشكل الأجهزة الحصة الأكبر من السوق بسبب متطلبات البنية التحتية المادية لمراكز البيانات المتوسعة. يزداد أهمية البرمجيات مع صعود SDS والافتراضية. يشهد سوق تخزين مراكز البيانات في ألمانيا اهتمامًا قويًا بأدوات الأتمتة المدفوعة بالبرمجيات. يدفع تكامل إدارة التخزين والنسخ الاحتياطي ومنصات التنسيق إلى زيادة استخدام البرمجيات.

حسب الوسيط

تهيمن محركات الأقراص ذات الحالة الصلبة (SSDs) بسبب السرعة الأعلى والموثوقية وكفاءة الطاقة. تظل محركات الأقراص الصلبة (HDDs) ذات صلة لاحتياجات التخزين الأرشيفية والكبيرة الحجم. يقتصر استخدام التخزين الشريطي على النسخ الاحتياطي طويل الأمد وحالات التخزين البارد. يولي سوق تخزين مراكز البيانات في ألمانيا الأولوية لاعتماد SSD في أعباء العمل النشطة. تتحول المؤسسات من HDDs إلى SSDs لتحسين زمن الانتقال والأداء.

حسب نموذج النشر

يكتسب التخزين المستند إلى السحابة زخمًا عبر المؤسسات الرقمية أولاً. يظل النشر في الموقع ضروريًا للقطاعات المنظمة والتطبيقات الحساسة للزمن. تنمو النماذج الهجينة بسبب قدرتها على الجمع بين التحكم والقابلية للتوسع. يميل سوق تخزين مراكز البيانات في ألمانيا نحو النشر الهجين لدعم أهداف البنية التحتية المرنة. تبحث المؤسسات عن مسارات انتقال سلسة وتوافق بين البائعين.

حسب التطبيق

تقود تكنولوجيا المعلومات والاتصالات الطلب مع ترقيات التخزين المستمرة لعمليات الشبكة وتقديم الخدمات. يتطلب قطاع BFSI تخزينًا آمنًا ومتوافقًا للسجلات المالية والمعاملات. تركز القطاعات الحكومية وقطاع الرعاية الصحية على إقامة البيانات والامتثال والتوفر. يدعم سوق تخزين مراكز البيانات في ألمانيا جميع القطاعات، مع BFSI وتكنولوجيا المعلومات كأكبر المتبنين. تشمل القطاعات الأخرى البيع بالتجزئة والتصنيع التي تستثمر في البنية التحتية الرقمية.

رؤى إقليمية

فرانكفورت تتصدر بأكثر من 35% من الحصة بسبب دورها كمركز تبادل البيانات في أوروبا

تُعتبر فرانكفورت العنقود الرئيسي لمراكز البيانات في ألمانيا، حيث تستضيف مقدمي الخدمات السحابية الرئيسيين، وIXPs، والمرافق الضخمة. يجذب اتصال الألياف الكثيف والاستقرار التنظيمي الشركات الدولية والمحلية. يدعم توفر الطاقة في المدينة ومرونة الشبكة بنية التخزين عالية الكثافة. يرى سوق تخزين مراكز البيانات في ألمانيا أن فرانكفورت هي منطقة الارتكاز. يقوم مقدمو الخدمات بتوسيع سعة التخزين المعيارية والمُحسّنة بالذكاء الاصطناعي في هذه المنطقة لدعم النمو.

- على سبيل المثال، بدأت Digital Realty في بناء FRA20، مما يوفر 16 ميجاوات من سعة تكنولوجيا المعلومات الجاهزة للذكاء الاصطناعي عبر 8,100 متر مربع.

برلين وميونيخ تبرز بحصة سوقية تبلغ 20% و15% على التوالي بسبب الأنظمة البيئية التقنية

يدفع نظام برلين البيئي للشركات الناشئة في مجال التكنولوجيا ووجود الحكومة الطلب على التخزين القابل للتوسع وذو التكلفة الفعالة. تدعم مرافق التخزين المشترك والتخزين الطرفي عمليات النشر الهجينة عبر قطاعات مثل الإعلام، التكنولوجيا المالية، والذكاء الاصطناعي. تستضيف ميونيخ عمالقة الصناعة والسيارات الذين يستثمرون في التخزين الآمن في الموقع والمتكامل مع السحابة. يشهد سوق تخزين مراكز البيانات في ألمانيا نموًا متوازنًا عبر هذه المناطق. تعزز أعباء العمل للذكاء الاصطناعي والحوسبة عالية الأداء الطلب في ميونيخ.

- على سبيل المثال، وسعت Colt DCS السعة الألمانية بمقدار 117 ميجاوات إجمالاً، بما في ذلك مواقع برلين التي تدعم 130 كيلوواط لكل رف لأعباء العمل المتعلقة بالذكاء الاصطناعي.

مناطق أخرى بما في ذلك هامبورغ، دوسلدورف، وشتوتغارت تشترك بنسبة 30% مجتمعة بسبب احتياجات الاستضافة الإقليمية

توسع المدن الثانوية بصمتها في التخزين المشترك وتقنية المعلومات المؤسسية للوصول الإقليمي واستعادة الكوارث. تغذي لوجستيات الموانئ في هامبورغ، والمؤسسات المالية في دوسلدورف، وقطاع التصنيع في شتوتغارت احتياجات التخزين المحلية. تستضيف هذه المدن مرافق طرفية تدمج التخزين مع الحوسبة للمهام الحساسة للزمن. ينتشر سوق تخزين مراكز البيانات في ألمانيا عبر المناطق لتحقيق المرونة والامتثال. تدعم المدن من الفئة الثانية والثالثة استراتيجيات اللامركزية.

رؤى تنافسية:

- تقنيات ديل

- هيوليت باكارد إنتربرايز (HPE)

- شركة آي بي إم

- نت آب

- هواوي تكنولوجيز

- فوجيتسو المحدودة

- مجموعة لينوفو

- سيسكو سيستمز، إنك.

- برنامج فيم

- بيشتل

يتميز سوق تخزين مراكز البيانات في ألمانيا بمزيج متوازن من بائعي التكنولوجيا العالميين ومقدمي البنية التحتية لتكنولوجيا المعلومات المحليين. تقود تقنيات ديل، HPE، وIBM في عمليات النشر على نطاق المؤسسة مع محافظ تخزين شاملة. تكتسب NetApp وVeeam أرضية في حماية البيانات وبيئات التخزين الهجينة. توفر هواوي وفوجيتسو أنظمة تركز على الأداء تتماشى مع المعايير الأوروبية. تدعم الشركات المحلية مثل بيشتل التكامل والخدمات عبر المدن من الفئة الثانية. يتم تحفيز المنافسة من خلال ابتكار التخزين الفلاشي، المنصات المعرفة بالبرمجيات، ودعم الامتثال التنظيمي. يتنافس البائعون على القابلية للتوسع، الكفاءة في التكلفة، الاستدامة، وموثوقية الخدمة. يكافئ السوق مقدمي الحلول الآمنة، المعيارية، وعالية الأداء المصممة لأعباء العمل السحابية الأصلية والمدفوعة بالذكاء الاصطناعي.

التطورات الأخيرة:

- في ديسمبر 2025، وقعت بيشتل اتفاقيات شراكة مع دويتشه تيليكوم وأرفاتو سيستمز لتوسيع محفظتها السحابية المتعددة، متضمنة بنية تحتية متوافقة مع اللائحة العامة لحماية البيانات من مراكز البيانات الألمانية لتعزيز السيادة الرقمية.

- في سبتمبر 2025، وسعت تقنيات ديل شراكتها مع نوتانيكس مقدمة PowerStore المتكاملة مع منصة نوتانيكس السحابية لتعزيز التخزين المؤسسي في مراكز البيانات، متاحة بشكل عام في ربيع 2026.

- في يناير 2025، أعلنت مجموعة لينوفو عن استحواذها على إنفينيدات لتعزيز محفظتها من التخزين المؤسسي عالي المستوى لمراكز البيانات الحديثة، مع التركيز على الحلول القابلة للتوسع والمقاومة للتهديدات الإلكترونية.