الملخص التنفيذي:

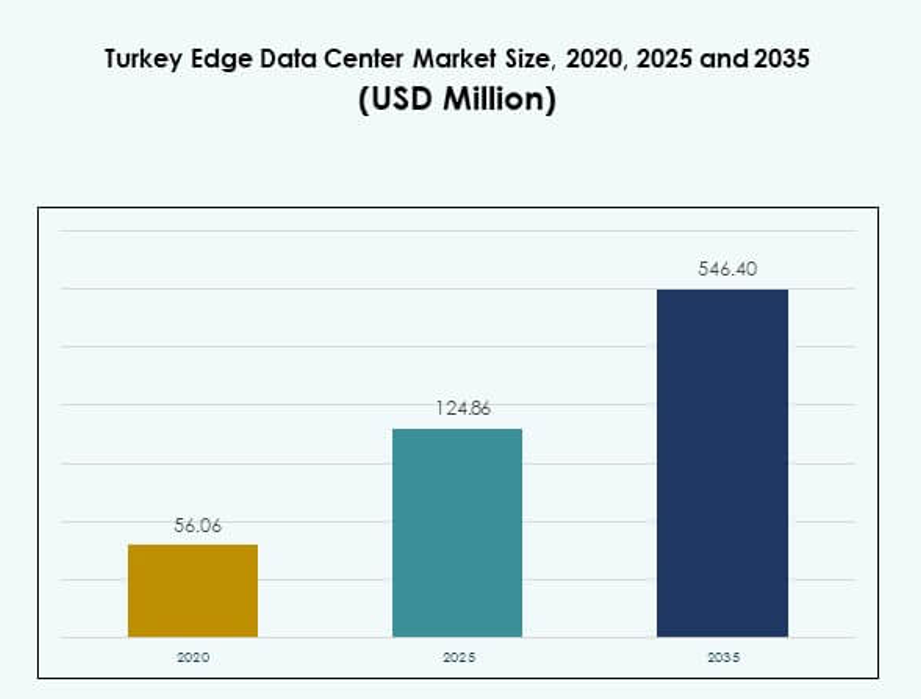

تم تقييم حجم سوق مراكز البيانات الطرفية في تركيا بقيمة 56.06 مليون دولار أمريكي في عام 2020 ليصل إلى 124.86 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 546.40 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 15.76% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات الطرفية في تركيا 2025 |

124.86 مليون دولار أمريكي |

| سوق مراكز البيانات الطرفية في تركيا، معدل النمو السنوي المركب |

15.76% |

| حجم سوق مراكز البيانات الطرفية في تركيا 2035 |

546.40 مليون دولار أمريكي |

تسهم التحول الرقمي المتزايد، واعتماد الجيل الخامس السريع، ونشر البنية التحتية المعيارية في تحقيق نمو قوي. تقوم الشركات بدمج الحلول الطرفية لدعم التطبيقات ذات الاستجابة الفورية والمعالجة في الوقت الحقيقي. يستثمر مشغلو الاتصالات ومزودو الخدمات السحابية والشركات الكبرى في شبكات طرفية قابلة للتوسع لتعزيز الأداء والاتصال. تضع هذه التطورات سوق مراكز البيانات الطرفية في تركيا كممكن استراتيجي للابتكار في الذكاء الاصطناعي، والمدن الذكية، والصناعات الحيوية، مما يخلق فرصًا كبيرة للمستثمرين ومزودي التكنولوجيا.

تقود المراكز الحضرية مثل إسطنبول وأنقرة السوق بفضل الاتصال القوي والطلب العالي من الشركات. تتوسع المناطق الناشئة مثل إزمير وبورصة في قدرتها على البنية التحتية من خلال استثمارات استراتيجية. موقعها الجغرافي بين أوروبا وآسيا يجعلها بوابات رقمية حيوية. يعزز هذا التطور المتوازن التغطية الوطنية، ويعزز مرونة الشبكة، ويخلق نقاط دخول جديدة للتعاونات الدولية ومشاريع البنية التحتية.

محركات السوق

التحول الرقمي المتسارع يغذي الطلب على البنية التحتية الطرفية

يتوسع سوق مراكز البيانات الطرفية في تركيا بسرعة مع زيادة التحول الرقمي عبر الصناعات. يقوم مشغلو الاتصالات والشركات الكبرى بنشر العقد الطرفية لتلبية متطلبات السرعة الفورية. يدعم ذلك الأتمتة الصناعية، والعمليات المدفوعة بالذكاء الاصطناعي، والأجهزة المتصلة. تعتمد الشركات على المرافق الطرفية لإدارة التطبيقات الفورية والأعباء الحرجة. تحسن هذه البنية التحتية الاستراتيجية من مرونة العمليات وموثوقية الشبكة. يدفع الدعم الحكومي والاستثمار الخاص نشر التكنولوجيا. يعزز الرقمنة عبر قطاعات التجزئة والرعاية الصحية والتصنيع من التبني. يعزز نظام الاتصال القوي من تنافسية الأعمال ويجذب المستثمرين الأجانب.

- على سبيل المثال، أعلنت مراكز بيانات خزنة في أبريل 2025 عن مركز بيانات طرفي جاهز للذكاء الاصطناعي مخطط له في أنقرة بقدرة محتملة تبلغ 100 ميجاوات، مصمم لدعم العملاء الكبار وتطبيقات الذكاء الاصطناعي من الجيل التالي، مما يجعله أحد أكثر مشاريع البنية التحتية الرقمية طموحًا في تركيا.

توسيع نشر الجيل الخامس يعزز قدرات الشبكة الطرفية

التوسع السريع لشبكات الجيل الخامس يسرع من نشر البنية التحتية للحوسبة الطرفية. إنه يخلق طلبًا أقوى على قوة المعالجة المحلية وتحسين عرض النطاق الترددي. يستفيد مشغلو الاتصالات من العقد الموزعة لتقليل ازدحام الشبكة ودعم معالجة البيانات في الوقت الفعلي. تمكن مراكز الحوسبة الطرفية الشركات من تحسين السرعة والموثوقية في الخدمات المتصلة. هذه البنية التحتية حيوية للأنظمة الذاتية وأجهزة إنترنت الأشياء والتطبيقات الغامرة. تدمج الشركات الحوسبة الطرفية لتلبية احتياجات الأداء العالي. يساعد ذلك الصناعات على تحقيق دورات ابتكار أسرع وتحسين تجربة العملاء. يدعم التكامل القوي مع الجيل الخامس القيادة الإقليمية في الخدمات الرقمية المتقدمة.

- على سبيل المثال، قامت فودافون تركيا ونوكيا بيل لابس بنشر حي لتقنية L4S (زمن انتقال منخفض، فقدان منخفض، إنتاجية قابلة للتوسع) عبر شبكة الألياف إلى المنزل لفودافون في إسطنبول، مما قلل زمن الانتقال من 220 مللي ثانية إلى 4.7 مللي ثانية – محققًا تخفيضًا بنسبة 94% في التأخير لتطبيقات الألعاب السحابية ومؤتمرات الفيديو.

تحول الشركات نحو بنى مراكز البيانات الهجينة والوحدات النمطية

تفضل الشركات الحلول الطرفية النمطية التي توفر المرونة والقابلية للتوسع وكفاءة الطاقة. يسمح ذلك بالنشر السريع والتوسع الفعال من حيث التكلفة للقدرات الرقمية. تُمكّن التصاميم النمطية من الاستجابة السريعة لمتطلبات البيانات المتغيرة. تجمع الترتيبات الهجينة بين الأنظمة السحابية والمحلية لتحسين الأداء. تساعد هذه الحلول الشركات في التحكم في البيانات مع الحفاظ على الاتصال العالمي. تقلل البنى الهجينة أيضًا من مخاطر التوقف عن العمل وتحسن تقديم الخدمات. تستثمر الشركات في التصاميم النمطية لضمان مستقبل البنية التحتية الرقمية. تبني هذه التحولات أسسًا قوية للابتكار المستدام والتوسع في السوق.

استثمار الحكومة والقطاع الخاص في دفع تحديث البنية التحتية

تعزز المبادرات الوطنية والاستثمارات الأجنبية الاستراتيجية تطوير البنية التحتية الرقمية. تشجع البرامج الحكومية اللاعبين المحليين والدوليين على نشر مراكز البيانات المتقدمة. تدعم الحوافز واللوائح المبسطة مرافق الحوسبة الطرفية عالية السعة. يخلق ذلك بيئة تنافسية تجذب الشركات الكبيرة والشركات. تعزز الشراكات بين القطاعين العام والخاص نشر البنية التحتية الفعالة في استخدام الطاقة والآمنة. تعزز هذه الاستثمارات الاتصال وتدعم التنويع الاقتصادي. يتعاون المطورون المحليون مع مزودي التكنولوجيا العالميين لتحسين القدرات. يسرع الإنفاق القوي على البنية التحتية من التحديث ويدعم استراتيجيات التوسع التجاري.

اتجاهات السوق

الاعتماد المتزايد على منصات الحوسبة الطرفية المدعومة بالذكاء الاصطناعي للمعالجة في الوقت الفعلي

تدفع أعباء العمل المدفوعة بالذكاء الاصطناعي الطلب على معالجة طرفية فعالة. تنشر الشركات بنية تحتية ذكية لتحليل البيانات بالقرب من المستخدمين. يقلل ذلك من زمن الانتقال ويحسن سرعة اتخاذ القرارات. يتيح التكامل مع الذكاء الاصطناعي أيضًا الصيانة التنبؤية وتحسين أعباء العمل. تدعم المنصات الطرفية حالات الاستخدام المتقدمة مثل الرؤية الحاسوبية والعمليات الذاتية. يتماشى هذا الاتجاه مع استراتيجيات الصناعة 4.0 عبر قطاعات متعددة. ترى الشركات مزايا تنافسية في خفض التكاليف وزيادة الكفاءة. يستمر التكامل القوي مع الذكاء الاصطناعي في تشكيل تطور السوق وأولويات التكنولوجيا.

تطوير البنية التحتية المستدامة يصبح أولوية استراتيجية

تدفع أهداف الاستدامة الاستثمارات في مرافق الحافة الخضراء. يقوم المشغلون بنشر أنظمة تبريد موفرة للطاقة وتكامل الطاقة المتجددة. يقلل ذلك من تكاليف التشغيل ويتماشى مع متطلبات الامتثال للحوكمة البيئية والاجتماعية. تزيد الشهادات الخضراء والتصاميم المتقدمة من قيمة أصول مراكز البيانات. تركز الشركات على تحسين الطاقة للامتثال للوائح البيئية. تعزز هذه المبادرات أيضًا سمعة العلامة التجارية وثقة المستثمرين. يسرع التحول نحو البنية التحتية المستدامة الانتقال إلى عمليات مقاومة للمناخ. تضع الاستراتيجيات البيئية القوية السوق في موقع الاستقرار طويل الأمد ونمو الاستثمارات.

نشر حلول التبريد السائل لتعزيز كفاءة الأداء

يدفع الكثافة المتزايدة للطاقة في مراكز البيانات الحاجة إلى حلول تبريد متقدمة. توفر تقنيات التبريد السائل إدارة فعالة للحرارة في المساحات المدمجة. تدعم الأحمال المعالجة الأعلى دون زيادة استهلاك الطاقة. تُمكّن هذه الأنظمة من عمليات مستقرة وتقلل من مخاطر الفشل. يعتمد المشغلون طرق التبريد المباشر إلى الشريحة والتبريد بالغمر لتعزيز الأداء. تضمن التكنولوجيا الحد الأدنى من التوقف أثناء الأحمال القصوى. تعتبر الشركات التبريد السائل كممكن حيوي للمرافق الجاهزة للمستقبل. يحسن الاتجاه الكفاءة في التكاليف وموثوقية التشغيل.

تكامل مرافق الحافة مع مبادرات المدن الذكية وإنترنت الأشياء

تسرع برامج المدن الذكية نشر مراكز البيانات الحافة عبر المحاور الحضرية. تدمج المدن البنية التحتية المحلية لدعم أنظمة المرور والمراقبة والخدمات العامة. يتيح ذلك جمع البيانات في الوقت الحقيقي واتخاذ القرارات الذكية. توفر مرافق الحافة دعمًا منخفض التأخير للتنقل الذاتي وأنظمة إنترنت الأشياء. تتعاون الوكالات البلدية والمطورون الخاصون في عمليات النشر القابلة للتوسع. تخلق هذه المشاريع مصادر دخل جديدة وتعزز البنية التحتية الرقمية. يدفع تكامل مبادرات المدن الذكية التوسع المستمر للحافة. يعزز نمو البنية التحتية الحضرية الموقع الاستراتيجي لشبكات الحافة.

تحديات السوق

التكاليف الرأسمالية العالية ونقص القوى العاملة الماهرة تعيق التوسع

يواجه سوق مراكز البيانات الحافة في تركيا عوائق كبيرة بسبب الاستثمارات الرأسمالية العالية. يتطلب بناء وصيانة البنية التحتية للحافة تكاليف مقدمة كبيرة. تكافح العديد من الشركات المتوسطة الحجم لتخصيص ميزانيات كافية. يخلق ذلك اعتمادًا على المستثمرين الأجانب ويؤخر التطورات المحلية. يؤدي نقص المهنيين المهرة إلى إبطاء تنفيذ المشاريع. تزداد تعقيدات التشغيل عند دمج تقنيات الحافة المتقدمة. تؤثر تحديات التدريب والاحتفاظ على جودة الخدمة. تضعف القدرة التقنية المحدودة القدرة التنافسية الإقليمية في عمليات النشر عالية التقنية. تبطئ هذه العوامل طرح البنية التحتية على نطاق واسع.

استهلاك الطاقة، مرونة البنية التحتية، والضغوط التنظيمية

يظل استهلاك الطاقة قضية حاسمة في توسيع مرافق الحافة. يزيد الاستخدام العالي للطاقة من تكاليف التشغيل ويؤثر على أهداف الاستدامة. يجبر ذلك المشغلين على اعتماد حلول إدارة الطاقة المتقدمة. تخلق المتطلبات التنظيمية بشأن الأمان وخصوصية البيانات وكفاءة الطاقة ضغوطًا إضافية. تزيد من تكاليف الامتثال وتبطئ جداول النشر. تؤثر الشبكات الكهربائية غير المستقرة في بعض المناطق على موثوقية التشغيل. تضيف التهديدات السيبرانية أيضًا تعقيدًا لإدارة البنية التحتية. تجعل هذه التحديات مجتمعة توسيع السوق أكثر تطلبًا وكثافة في الموارد.

فرص السوق

الاستثمارات الاستراتيجية تدفع توسيع شبكة الحافة الإقليمية

تدفقات الاستثمار القوية تخلق فرصًا لمطوري البنية التحتية. تركز الشركات والحكومات على توسيع العقد الطرفية عبر مراكز حضرية متعددة. يعزز ذلك الخدمات السحابية الأصلية ومعالجة البيانات المحلية. يتعاون مقدمو الخدمات الضخمة مع مقدمي الخدمات المحليين لتوسيع قدرة النشر. يستفيد اللاعبون في السوق من التمركز المبكر في الممرات الاستراتيجية. يدعم نظام الاستثمار البيئي دورات الابتكار الأسرع. يتيح هذا النمو نماذج خدمة جديدة للشركات والمستهلكين.

نمو النظام البيئي الرقمي يفتح الابتكار في الخدمات الجديدة

الاقتصاد الرقمي المتوسع يخلق فرصًا قوية لتطوير النظام البيئي. يعزز الطلب على الذكاء الاصطناعي وإنترنت الأشياء والخدمات المدعومة بالطرفية. تدمج الشركات الأتمتة لتقديم حلول مخصصة للصناعة. يطور مقدمو التكنولوجيا هياكل معمارية مخصصة لحالات استخدام مختلفة. النمو في الصناعات المتصلة يعزز احتياجات البنية التحتية. يخلق ذلك مجالًا لمصادر دخل جديدة ودخول السوق. التعاون القوي في النظام البيئي يدفع الابتكار المستدام وتوسع السوق.

تقسيم السوق

حسب المكون

تهيمن الحلول على سوق مراكز البيانات الطرفية في تركيا بحصة قوية مدفوعة بتكامل الأجهزة والبرامج. يشمل ذلك أنظمة الطاقة، والرفوف، وأدوات الإدارة التي تحسن الكفاءة. تنمو مكونات الخدمة بشكل مطرد بسبب الطلب المتزايد على الحلول المدارة والصيانة. تعتمد الشركات على حلول قوية لضمان الأداء المنخفض التأخير. تعزز المنصات المتكاملة التحكم والرؤية ووقت التشغيل. يقدم مقدمو الخدمة نماذج دعم متقدمة للحفاظ على الموثوقية. يواصل مقدمو الحلول الاستثمار في التقنيات القابلة للتوسع والوحدات.

حسب نوع مركز البيانات

يقود مركز البيانات الطرفي المشترك القطاع بحصة قوية، مدعومًا بتبني الشركات والاتصالات. يوفر سعة مرنة ونشر أسرع للأعباء الحرجة. تتبع المراكز المدارة والسحابية الطرفية عن كثب بسبب تبني السحابة المتزايد. تظل مراكز البيانات المؤسسية مهمة للاحتياجات التنظيمية والأمنية. يعزز ذلك استراتيجيات البنية التحتية المختلطة. تزيد الإعدادات المعيارية والموزعة من تنافسية السوق. يعكس النمو في المشاركة الطلب المتزايد على الحلول القابلة للتوسع والفعالة من حيث التكلفة.

حسب نموذج النشر

تهيمن النشر المختلط على السوق بسبب مزاياها في المرونة والأمان. يسمح للشركات بموازنة التحكم في الموقع مع قابلية التوسع السحابي. تظل الإعدادات المحلية حاسمة للقطاعات ذات اللوائح الصارمة للبيانات. تكتسب النماذج المستندة إلى السحابة زخمًا مع شراكات مقدمي الخدمات الضخمة. توفر الأنظمة المختلطة أداءً محسنًا للتطبيقات الحساسة للتأخير. يدعم استمرارية الأعمال وتحسين التكلفة. تفضل الشركات الإعدادات المختلطة لتتوافق مع استراتيجيات تكنولوجيا المعلومات المتطورة.

حسب حجم المؤسسة

تمتلك الشركات الكبيرة حصة مهيمنة بسبب ميزانياتها الأعلى لتكنولوجيا المعلومات واستثماراتها في البنية التحتية. تنشر هذه المنظمات عقد طرفية متقدمة لدعم العمليات العالمية. تزيد الشركات الصغيرة والمتوسطة من التبني بسبب الخدمات المشتركة والسحابية الميسورة التكلفة. يخلق ذلك نظامًا بيئيًا متوازنًا عبر مقاييس الأعمال المختلفة. تقود الشركات الكبيرة في النشر المختلط، مما يمكنها من مرونة تشغيلية أقوى. تساهم الشركات الصغيرة والمتوسطة في نمو النشر الموزع في الأسواق الإقليمية. يدعم هذا التقسيم توسع السوق على نطاق واسع.

حسب التطبيق / حالة الاستخدام

تتصدر مراقبة الطاقة هذا القطاع بسبب دورها الحاسم في موثوقية العمليات. تستخدم المؤسسات أنظمة مراقبة متقدمة لإدارة وقت التشغيل والكفاءة. كما تُظهر مراقبة السعة والبيئة معدلات تبني مستقرة. يتيح ذلك رؤية في الوقت الحقيقي لأداء البنية التحتية. تقود خدمات ذكاء الأعمال والتحليل الخدمات ذات القيمة المضافة لاتخاذ قرارات مبنية على البيانات. تحسن هذه التطبيقات استخدام الموارد والتحكم في التكاليف. تظل المراقبة والتحليلات عوامل نمو رئيسية في إدارة البنية التحتية الطرفية.

حسب الصناعة النهائية

تحتل تكنولوجيا المعلومات والاتصالات الحصة الأكبر بسبب النمو المستمر في حركة البيانات. تتبنى قطاعات البنوك والخدمات المالية والتأمين والرعاية الصحية الحافة لتأمين وتسريع العمليات الحرجة. تستفيد قطاعات التجزئة والتجارة الإلكترونية من الخدمات ذات زمن الانتقال المنخفض لتعزيز تفاعل العملاء. تتبنى قطاعات الطيران والدفاع والطاقة والمرافق الحافة للتطبيقات الحرجة. يضمن ذلك عمليات موثوقة والامتثال. يعزز التبني على مستوى الصناعة مرونة البنية التحتية والوصول إلى السوق.

رؤى إقليمية

المراكز الصناعية الحضرية تقود حصة السوق الأكبر

تهيمن المناطق الحضرية بما في ذلك إسطنبول وأنقرة على سوق مراكز البيانات الطرفية في تركيا بنسبة 54٪ من الحصة. تستضيف هذه المراكز مشغلي الاتصالات الرئيسيين ومقدمي الخدمات السحابية والعملاء التجاريين. تجعلها الاتصال القوي بالألياف والبنية التحتية السحابية مثالية لنشر الحافة. يدفع الكثافة السكانية العالية الطلب على التطبيقات في الوقت الحقيقي. تستثمر الشركات بشكل كبير في هذه المناطق لتعزيز مواقعها التنافسية. تدعم الاستثمارات الاستراتيجية التوسع المستمر في السعة والابتكار.

- على سبيل المثال، أعلنت تركسل عن خطط لتوسيع سعة مركز البيانات الخاص بها بمقدار 8.4 ميجاوات بحلول نهاية عام 2025 من خلال استثمارات بنية تحتية جديدة، مما يعزز الدعم للخدمات الرقمية ذات زمن الانتقال المنخفض والتطبيقات التجارية الاستراتيجية.

المدن الثانوية الناشئة تعزز النظام البيئي الإقليمي للحافة

تشكل إزمير وبورصة وأنطاليا 28٪ من حصة السوق. تستفيد هذه المدن من الرقمنة المتزايدة في قطاعات التجزئة واللوجستيات والتصنيع. تروج الحكومات الإقليمية لبرامج المدن الذكية وترقيات الاتصال. يشجع ذلك المؤسسات على بناء مرافق معالجة بيانات محلية. تدعم التكاليف المنخفضة ووجود الكفاءات القوية توسع السوق. تخلق هذه المناطق توزيعًا متوازنًا لتطوير البنية التحتية.

- على سبيل المثال، تعاونت فودافون تركيا مع مراكز بيانات Edgnex التابعة لشركة داماك في فبراير 2024 لإطلاق مركز بيانات طرفي من المستوى الثالث في إزمير، مصمم لتعزيز الخدمات الرقمية ودعم الاتصال المتزايد للمؤسسات عبر المنطقة.

المناطق الحدودية الاستراتيجية تعزز الاتصال والوصول الدولي

تمتلك المناطق الحدودية والمناطق الاقتصادية الخاصة 18٪ من حصة السوق. يدعم موقعها تبادل البيانات الدولي بين أوروبا وآسيا. تستفيد هذه المناطق من شراكات الاستثمار مع المشغلين العالميين. تحسن الممرات الاستراتيجية إدارة التكرار وزمن الانتقال. تجذب هذه المناطق نشرات مقدمي الخدمات السحابية الكبيرة التي تركز على تدفق البيانات عبر الحدود. يعزز نموها موقع تركيا كبوابة رقمية. يدعم هذا التنويع مرونة البنية التحتية على مستوى البلاد.

رؤى تنافسية:

- توركسل

- فودافون تركيا

- ترك تيليكوم

- ميدناوتيلوس

- إيدج كونكس

- شركة إيتون

- شركة ديل تكنولوجيز

- فوجيتسو

- سيسكو

- سيكس سكيو

- مايكروسوفت

- في إم وير

- شنايدر إلكتريك إس إي

- ريتال جي إم بي إتش وشركاه كيه جي

- آخرون

يتميز سوق مراكز البيانات الطرفية في تركيا بمنافسة قوية بين مشغلي الاتصالات ومزودي التكنولوجيا العالميين وبائعي حلول البنية التحتية. يستفيد السوق من مزيج من القادة المحليين مثل توركسل وفودافون تركيا وترك تيليكوم، الذين يوسعون البنية التحتية المحلية بشبكات منخفضة التأخير. يركز اللاعبون العالميون مثل شنايدر إلكتريك إس إي وديل تكنولوجيز ومايكروسوفت وسيسكو على كفاءة الطاقة والهياكل الهجينة وتكامل الذكاء الاصطناعي. تقود إيدج كونكس وسيكس سكيو التوسع من خلال خدمات التواجد المشترك القابلة للتطوير والخدمات الطرفية. تعزز إيتون وريتال النظام البيئي بحلول متقدمة للطاقة والتبريد. تركز الاستراتيجيات التنافسية على الشراكات والنشر المعياري والبنية التحتية المعرفة بالبرمجيات. تشكل الاستثمارات القوية والتعاون الاستراتيجي اتجاه السوق وقيادة الابتكار.

التطورات الأخيرة:

- في مايو 2025، حصلت توركسل على تمويل مرابحة بقيمة 100 مليون يورو (112.5 مليون دولار) من خلال اتفاقية استراتيجية مع بنك الإمارات دبي الوطني، بهدف تسريع استثماراتها في مراكز البيانات ومبادرات البنية التحتية الرقمية عبر شركتها التابعة TDC. من المتوقع أن تدفع هذه الخطوة لتوسيع بصمة مركز بيانات توركسل بإضافة 8.4 ميجاواط بحلول نهاية 2025 وتعزيز الشراكات الاستراتيجية المستقبلية في قطاع مراكز البيانات الطرفية في تركيا.

- في مارس 2025، عززت ترك تيليكوم استراتيجيتها لمراكز البيانات من خلال الشراكة مع سيسكو لدمج منصة خدمات التنقل من سيسكو في منشآتها الطرفية، لدعم تطبيقات الجيل الخامس السحابية المتقدمة. تتماشى الشراكة مع تركيز ترك تيليكوم على ابتكار الجيل الخامس والمدن الذكية وتطوير التكنولوجيا المحلية للبنية التحتية الحيوية وقطاعات الدفاع.

- في فبراير 2024، بدأت فودافون تركيا شراكة مع مراكز بيانات إدجنيكس التابعة لدماك، مما أدى إلى تشكيل مشروع مشترك لاستثمار 100 مليون دولار في مركز بيانات طرفي جديد في إزمير. تم بناء هذا المرفق وفقًا لمعايير الفئة الثالثة وسيكون عمليًا في الربع الأول من 2025، وسيقدم في البداية قدرة 6 ميجاواط، قابلة للتوسع إلى 12 ميجاواط، مما يضع فودافون لدعم متطلبات التحول الرقمي المحلية والدولية في غرب تركيا.