الملخص التنفيذي:

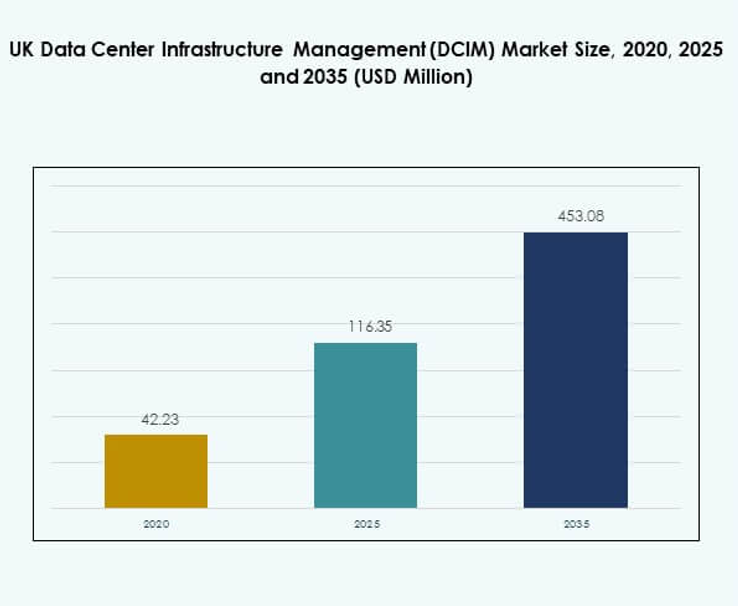

تم تقييم حجم سوق مراكز البيانات الطرفية في الإمارات العربية المتحدة بقيمة 19.87 مليون دولار أمريكي في عام 2020 ليصل إلى 43.29 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 183.58 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 15.41% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات الطرفية في الإمارات 2025 |

43.29 مليون دولار أمريكي |

| سوق مراكز البيانات الطرفية في الإمارات، معدل النمو السنوي المركب |

15.41% |

| حجم سوق مراكز البيانات الطرفية في الإمارات 2035 |

183.58 مليون دولار أمريكي |

الطلب القوي على معالجة البيانات ذات زمن الانتقال المنخفض، والتوسع السريع لشبكات الجيل الخامس، وزيادة أعباء العمل المدفوعة بالذكاء الاصطناعي تدفع نمو السوق. تتحول الشركات إلى البنية التحتية الطرفية لتعزيز الأداء التشغيلي وأمن البيانات. تدعم التطبيقات الحيوية عبر صناعات مثل الاتصالات، والخدمات المالية والمصرفية، والطاقة. تعزز الاستراتيجيات الرقمية التي تقودها الحكومة والشراكات بين القطاعين العام والخاص الثقة في الاستثمار. تستمر القيمة الاستراتيجية للسوق في النمو للمستثمرين والمشغلين الضخمين.

تتصدر دبي وأبوظبي بسبب البنية التحتية المتطورة، والموقع الاستراتيجي، والنظام البيئي الرقمي القوي. تبرز الشارقة والإمارات الأخرى كمراكز رئيسية لنشر البنية التحتية الطرفية. توسع الشبكات الإقليمية يحسن التغطية ويقلل من زمن الانتقال عبر القطاعات. يدعم هذا التنويع الإقليمي التحول الرقمي ويعزز الميزة التنافسية للإمارات.

محركات السوق

النمو السريع للبنية التحتية الرقمية يدفع نشر البنية التحتية الطرفية في جميع أنحاء البلاد

يستفيد سوق مراكز البيانات الطرفية في الإمارات من الاستثمارات المتزايدة في البنية التحتية الرقمية عبر الإمارات الرئيسية. الطلب القوي من مزودي السحابة والاتصالات والمشغلين الضخمين يدفع التوسع. يدفع تبني الجيل الخامس الحاجة إلى معالجة البيانات المحلية ذات زمن الانتقال المنخفض. ترى الشركات البنية التحتية الطرفية كعنصر أساسي لأعباء العمل الحيوية. تدعم تطبيقات الذكاء الاصطناعي، ونشر إنترنت الأشياء، والتحليلات في الوقت الحقيقي. الدعم التنظيمي والاستراتيجيات الرقمية الوطنية القوية تعزز ثقة المشغلين. يرى المستثمرون بيئة قابلة للتوسع وآمنة للعوائد طويلة الأجل. هذا الأساس يجعل الإمارات مركزًا استراتيجيًا للابتكار في البنية التحتية الطرفية.

- على سبيل المثال، بدأت مراكز بيانات خزنة في بناء منشأتين ضخمتين جديدتين، AUH4 (مفرق) وAUH8 (مدينة مصدر)، في عام 2025، مصممة لتوفير سعة إضافية تبلغ 60 ميجاوات (MW) لأعباء العمل المتعلقة بالذكاء الاصطناعي والسحابة؛ تعتمد هذه المواقع على تصميم معياري محسن للذكاء الاصطناعي ومن المقرر أن تلبي معايير LEED Gold الصارمة، مما يدعم مباشرة مزودي الاتصالات والمشغلين الضخمين في الإمارات.

التبني القوي للتقنيات الناشئة يحول القدرات التشغيلية

يتماشى الحوسبة الطرفية مع الانتشار السريع لتقنيات الجيل الخامس والذكاء الاصطناعي وإنترنت الأشياء. تتبنى الشركات هذه التقنيات لتقديم سرعات معالجة أسرع وتخزين بيانات آمن أقرب إلى المستخدمين. يتيح ذلك للصناعات دعم أحمال العمل الحرجة دون انقطاعات في زمن الاستجابة. تنشر شركات الاتصالات والشركات الكبرى بنية تحتية متقدمة لخدمة التطبيقات المتنوعة. تتبنى قطاعات مثل التمويل والتجزئة والرعاية الصحية منصات الحوسبة الطرفية لتلبية متطلبات التشغيل. يخلق النشاط القوي في البحث والتطوير حلولًا معيارية متقدمة لأحمال العمل الديناميكية. تجعل المبادرات الاستراتيجية البلد رائدًا في النظم البيئية المتصلة. يدفع هذا التحول التوسع السريع في القدرات.

الاستثمارات الاستراتيجية والشراكات تعزز أسس السوق

تتعاون الشركات المحلية والعالمية لتوسيع النظم البيئية للحوسبة الطرفية في الإمارات العربية المتحدة. تضمن التحالفات الاستراتيجية مع مزودي الخدمات السحابية ومشغلي الاتصالات عمليات نشر مستقرة وقابلة للتوسع. يجذب ذلك الاستثمار الأجنبي من خلال تحديث البنية التحتية والمبادرات السحابية السيادية. تبني الشركات هياكل هجينة تجمع بين المعالجة الطرفية المحلية والشبكات العالمية. يزداد الطلب على معالجة البيانات القوية والآمنة في قطاعات مثل الطاقة والخدمات المالية والمصرفية. تشجع البرامج الحكومية الشراكات بين القطاعين العام والخاص لتسريع التغطية. تزيد هذه المبادرات من سيادة البيانات والاستقلالية التشغيلية. يستفيد المستثمرون من مناخ تنظيمي واستثماري ملائم.

- على سبيل المثال، تعاونت شركة دو مع مايكروسوفت في أبريل 2025 لبناء مركز بيانات ضخم بقيمة 544.5 مليون دولار أمريكي في دبي، حيث تدعم بنية المنشأة التحتية الطرفية شبكات سحابية فائقة المرونة والأمان لكل من تدريب الذكاء الاصطناعي وأحمال العمل الحرجة للمؤسسات، مما يدعم خدمات مايكروسوفت أزور الطرفية في القطاعات المنظمة بما في ذلك التمويل والطاقة.

زيادة الطلب الصناعي على معالجة البيانات في الوقت الفعلي يعزز جاذبية السوق

تشكل التحليلات في الوقت الفعلي ومتطلبات زمن الاستجابة الفائق الانخفاض مشهد الانتشار. تقلل البنية التحتية الطرفية من وقت انتقال البيانات وتحسن أداء التطبيقات. يعزز ذلك تجربة المستخدم في الخدمات المصرفية الرقمية والبث والأتمتة الصناعية. تضخم مشاريع المدن الذكية احتياجات البنية التحتية عبر العديد من القطاعات. تعتمد التصنيع المتقدم واللوجستيات على حلول الحوسبة الطرفية لإدارة العمليات الموزعة. تدعم بنية الاتصالات القوية تبادل البيانات السريع. توسع مشغلو الاتصالات السعة لتلبية الطلب المتزايد من الشركات. تزداد الأهمية الاستراتيجية مع دمج الشركات نماذج الحوسبة المحلية من أجل السرعة والكفاءة.

اتجاهات السوق

اعتماد مراكز البيانات المعيارية والمسبقة الصنع يسرع من نشر البنية التحتية

تتجه الشركات نحو المرافق الطرفية المعيارية والمسبقة الصنع من أجل نشر أسرع. تقلل الهياكل المعيارية من وقت التركيب وتبسط الترقيات التشغيلية. يتيح ذلك لمزودي خدمات الاتصالات والسحابة نشر السعة أقرب إلى المستخدمين النهائيين. تدعم المواقع الطرفية المعيارية استخدامات الذكاء الاصطناعي والجيل الخامس بكفاءة. يحسن التحول كفاءة الطاقة وقابلية التوسع عبر المناطق. تسمح التصاميم المسبقة الصنع بالتوزيع المرن، بما في ذلك المواقع النائية أو الحضرية. يزداد الطلب في الصناعات ذات العمليات الحساسة للوقت. يرى المستثمرون عائد استثمار قوي من جداول زمنية أسرع للوصول إلى السوق.

تكامل الأتمتة المدفوعة بالذكاء الاصطناعي يحول إدارة البنية التحتية

يقوم المشغلون بدمج الأتمتة الذكية في البنية التحتية الطرفية لتحسين وقت التشغيل والأمان. تراقب الأنظمة الذكية درجة الحرارة والطاقة وصحة الشبكة في الوقت الفعلي. يسمح ذلك بالكشف السريع عن الأعطال واتخاذ القرارات الآلية خلال أوقات الذروة. تدعم الذكاء الاصطناعي الصيانة التنبؤية وتقلل من المخاطر التشغيلية. يضمن التكامل مع أجهزة استشعار إنترنت الأشياء تحكمًا أفضل في الطاقة. يتيح هذا الاتجاه للشركات إدارة الشبكات الموزعة المعقدة بفعالية. كما تعزز الأتمتة كفاءة العمل عبر طبقات السحابة والطرفية. يضع تبني الذكاء الاصطناعي الإمارات في مقدمة البنية التحتية الذكية.

التركيز المتزايد على الاستدامة وحلول مراكز البيانات الخضراء

تلعب الاستدامة دورًا مركزيًا في تشكيل عمليات النشر الجديدة. يقوم المشغلون بنشر الطاقة المتجددة وأنظمة التبريد المتقدمة لتقليل الانبعاثات. يتماشى ذلك مع الأهداف البيئية الوطنية والتفويضات البيئية والاجتماعية والحوكمة. تجذب التصاميم الخضراء المستثمرين الذين يبحثون عن أصول بنية تحتية مستدامة. يدمج مشغلو الطرفية أنظمة التبريد السائل وأنظمة الطاقة الفعالة لتقليل استخدام الطاقة. تعمل أدوات المراقبة الذكية على تحسين الأثر البيئي. تلتزم الشركات الكبيرة بالحياد الكربوني من خلال شراكات محلية. يضع هذا التحول الإمارات في مقدمة الابتكار المستدام للطرفية.

توسيع التطبيقات الطرفية الخاصة بالصناعة يعزز تنويع القطاع

ينمو تبني الطرفية بسرعة في صناعات البنوك والتمويل والتأمين، والرعاية الصحية، والطاقة، والتجزئة. تخلق التطبيقات الخاصة بالقطاع طلبًا على بنية تحتية مخصصة. يدعم ذلك التحليلات المتقدمة، والخدمات المالية في الوقت الفعلي، ومعالجة البيانات الآمنة. تعتمد الرعاية الصحية على معالجة الطرفية ذات زمن الانتقال المنخفض للتطبيب عن بعد والتصوير. تستخدم شركات الطاقة منصات الطرفية لمراقبة الشبكة والتحكم التنبؤي. تطبق التجزئة واللوجستيات أنظمة الطرفية لإدارة المخزون والمعاملات. يغذي التغطية الواسعة للتطبيقات توسع النظام البيئي. يعزز التنويع الرأسي استقرار السوق بشكل عام.

تحديات السوق

التكاليف الرأسمالية العالية ومتطلبات البنية التحتية المعقدة تحد من التوسع السريع

يواجه سوق مراكز البيانات الطرفية في الإمارات تكاليف رأسمالية مبدئية عالية لنشر التقنيات المتقدمة. يجب على المشغلين الاستثمار في البنية التحتية للطاقة والتبريد والاتصال الآمن. يخلق ذلك ضغطًا ماليًا على الشركات الصغيرة والمتوسطة الحجم. تضيف المعايير الصارمة للتصميم ومتطلبات التكرار إلى تعقيد البناء. غالبًا ما يفضل المستثمرون المواقع المثبتة، مما يبطئ التنويع الإقليمي. قد تؤجل الشركات تبني الطرفية دون نماذج مشاركة التكاليف. تواجه مزودو الاتصالات الصغيرة قدرة محدودة على توسيع البنية التحتية بسرعة. يمكن أن تؤثر هذه التحديات على سرعة النشر عبر الإمارات المتعددة.

نقص القوى العاملة الماهرة والقيود التنظيمية تبطئ النشر

يتطلب توسع مراكز البيانات الطرفية مهندسين مهرة ومتخصصين في الأمن السيبراني. يؤثر نقص المواهب على إدارة البنية التحتية وقدرة الابتكار. كما يزيد من التكاليف التشغيلية للشركات التي تدخل القطاع. تعقد التعقيدات التنظيمية المتعلقة بتوطين البيانات والامتثال جداول زمنية النشر. يتطلب ذلك من المشغلين التوافق مع الأطر الوطنية لأمن البيانات. يضيف دمج الطرفية مع البنية التحتية الحالية عقبات تقنية. يمكن أن تزيد التأخيرات في الترخيص وتخصيص الأراضي من جداول زمنية المشاريع. تؤثر هذه القيود على المرونة التشغيلية وقدرة السوق التنافسية.

فرص السوق

الموقع الاستراتيجي كبوابة رقمية يدفع الاستثمار والتوسع

يستفيد سوق مراكز البيانات الطرفية في الإمارات العربية المتحدة من الموقع الجغرافي للبلاد كمركز رقمي. يربط موقعها بين أوروبا وآسيا وأفريقيا عبر شبكات الألياف الرئيسية. هذه الميزة تجذب مزودي الخدمات الضخمة ومشغلي الاتصالات العالميين. تمكّن المشغلين من تقديم خدمات عالية السرعة ومنخفضة التأخير عبر القارات. يرى المستثمرون الإمارات كقاعدة لتوسيع الحافة الإقليمية. هذا الدور يعزز قيمتها الاستراتيجية في تبادل البيانات الدولي. يشجع نموذج المركز على نمو البنية التحتية بشكل أقوى. تنشأ الفرص من الطلب المتزايد من الشركات والشراكات الإقليمية.

الطلب المتزايد من التقنيات الناشئة يدعم نمو السوق على المدى الطويل

تدفع التقنيات الناشئة مثل الذكاء الاصطناعي وإنترنت الأشياء و5G فرصًا جديدة للبنية التحتية الطرفية. يدعم معالجة البيانات في الوقت الحقيقي التطبيقات الحرجة في صناعات متعددة. يحسن من موثوقية العمليات ويعزز تنافسية الشركات. تعزز برامج التحول الرقمي في القطاع العام من التبني عبر القطاعات. يزيد التوافق الاستراتيجي مع أهداف المدن الذكية من فرص نشر الحافة. التحول يخلق طلبًا قويًا على منصات السحابة الطرفية الهجينة. يستفيد المستثمرون من البنى التحتية القابلة للتوسع والمرنة. تنمو الفرص طويلة الأجل مع نضوج النظام البيئي الرقمي.

تقسيم السوق

حسب المكون

تهيمن الحلول على سوق مراكز البيانات الطرفية في الإمارات العربية المتحدة بسبب الطلب القوي على الأنظمة المعيارية والقابلة للتوسع وذات الكفاءة في استهلاك الطاقة. تقدم هذه الحلول تأخيرًا منخفضًا، وتحسينًا للطاقة، وأمانًا. تنمو عروض الخدمات أيضًا مع اعتماد الشركات على النشر الطرفي المُدار. يستثمر مزودو الاتصالات والخدمات الضخمة في الأتمتة المتقدمة والحلول المدعومة بالذكاء الاصطناعي. التركيز القوي على إدارة البيانات في الوقت الحقيقي يعزز تبني الحلول. يدمج مزودو الخدمات المراقبة والأمان لدعم أعباء العمل الديناميكية. يزداد الطلب من قطاعات مثل BFSI والطاقة. تمتلك الحلول حصة كبيرة بسبب نضج التكنولوجيا.

حسب نوع مركز البيانات

تمتلك مراكز البيانات الطرفية المشتركة حصة قوية في سوق مراكز البيانات الطرفية في الإمارات العربية المتحدة. تفضل الشركات الاستضافة المشتركة لكفاءة التكلفة والأمان والقدرة على التوسع المرن. تتوسع مراكز البيانات السحابية والطرفية بسرعة أيضًا. تحافظ مراكز البيانات المُدارة والشركات على تبني ثابت في القطاعات المنظمة. تُمكّن الاستضافة المشتركة من النشر السريع دون استثمار رأس مال كبير. يدعم النموذج التطبيقات المدعومة بالذكاء الاصطناعي وإنترنت الأشياء والتطبيقات عالية السرعة بكفاءة. تستخدم الشركات استراتيجيات هجينة تجمع بين الأصول المحلية والمشتركة. يتماشى النمو مع الأهداف الوطنية للبنية التحتية.

حسب نموذج النشر

يسيطر النشر الهجين على سوق مراكز البيانات الطرفية في الإمارات العربية المتحدة بسبب مرونته وقابليته للتوسع. تجمع النماذج الهجينة بين المعالجة السحابية والمحلية لأعباء العمل في الوقت الحقيقي. ينمو النشر السحابي أيضًا مع توسع مزودي الخدمات الضخمة في المنطقة. تسمح الأنظمة الهجينة للشركات بموازنة الأداء والأمان والتكلفة. تفضل الشركات في قطاع الرعاية الصحية وBFSI النماذج الهجينة للامتثال للبيانات. يدعم النشر السحابي نمو الشركات الناشئة والشركات الصغيرة والمتوسطة. يبقى النشر المحلي حاسمًا لأعباء العمل الحساسة. يعزز النموذج من التحكم في البيانات والأداء.

حسب حجم المؤسسة

تدفع الشركات الكبيرة حصة كبيرة من سوق مراكز البيانات الطرفية في الإمارات العربية المتحدة. تستثمر هذه الشركات بشكل كبير في البنية التحتية المتقدمة لإدارة العمليات الحساسة. تظهر الشركات الصغيرة والمتوسطة تبنيًا متزايدًا بسبب نماذج النشر المرنة وتحسين التكاليف. تفضل الشركات الكبيرة المرافق الهجينة ومرافق الاستضافة المشتركة لتحقيق مرونة تشغيلية. تستفيد الشركات الصغيرة والمتوسطة من منصات السحابة الطرفية لتحقيق القابلية للتوسع والسرعة. تعزز استثمارات الشركات التنافسية التكنولوجية. تقود قطاعات الاتصالات والخدمات المالية والبنوك الطلب على البنية التحتية. تستفيد الشركات الصغيرة والمتوسطة من الحوافز الحكومية التي تدعم الرقمنة. تهيمن الشركات الكبيرة بسبب احتياجات السعة الأعلى.

حسب التطبيق / حالة الاستخدام

يتصدر مراقبة الطاقة سوق مراكز البيانات الطرفية في الإمارات العربية المتحدة مع اعتماد قوي عبر الصناعات. يتيح استخدام الطاقة بكفاءة ويقلل من المخاطر التشغيلية. يتبع إدارة السعة والأصول مع زيادة التكامل في الاتصالات واللوجستيات. تدعم أدوات ذكاء الأعمال والمراقبة البيئية تطبيقات المدن الذكية والصناعية. تنشر الشركات أدوات متقدمة لرؤية البنية التحتية في الوقت الفعلي. يدعم هذا التبني وقت التشغيل والامتثال التنظيمي. تعزز الحلول الطرفية الذكاء التشغيلي. تظل إدارة الطاقة والسعة حاسمة للصناعات التي تعتمد على البيانات.

حسب صناعة المستخدم النهائي

تهيمن تكنولوجيا المعلومات والاتصالات على سوق مراكز البيانات الطرفية في الإمارات العربية المتحدة بحصة سوقية كبيرة. تتبعها صناعات الخدمات المالية والبنوك والرعاية الصحية مع تكامل قوي لتطبيقات الحافة. تدفع مشغلي الاتصالات الطلب من خلال توسع الجيل الخامس. تزيد قطاعات التجزئة والتجارة الإلكترونية والطاقة من التبني لتقديم الخدمات في الوقت الفعلي. تستثمر صناعات الفضاء والدفاع في حلول الحافة الآمنة للأنظمة الحساسة. يعزز التنوع الصناعي القوي المرونة العامة. تشجع المبادرات الحكومية الرقمنة على مستوى القطاع. تحافظ تكنولوجيا المعلومات والاتصالات على القيادة بسبب نضج البنية التحتية.

رؤى إقليمية

دبي: قيادة السوق بالبنية التحتية المتقدمة وحصة استثمارية عالية (42%)

تمتلك دبي أكبر حصة في سوق مراكز البيانات الطرفية في الإمارات العربية المتحدة بسبب نظامها الرقمي الناضج والاتصال الاستراتيجي. تجذب المدينة مزودي الخدمات السحابية الكبرى ومزودي الاتصالات العالميين بسياسات مواتية. تدعم البنية التحتية القوية للألياف عمليات النشر الطرفية عالية السرعة. تستضيف دبي معظم المرافق المعيارية ومرافق الاستضافة المشتركة، مما يتيح تكامل الشركات السريع. تعمل كالبوابة الرئيسية للاتصال بالشبكات العالمية. تتماشى المبادرات الحكومية مع أهداف الاستدامة ودمج الذكاء الاصطناعي. يضمن هذا القيادة التوسع المستمر ونمو الابتكار.

أبوظبي: تعزيز الحضور الاستراتيجي من خلال التعاون الصناعي (35%)

تؤمن أبوظبي موقعًا قويًا في السوق من خلال تركيزها المتزايد على التحول الرقمي. تستثمر الإمارة في البنية التحتية السحابية والطرفية واسعة النطاق لدعم القطاعات الصناعية والدفاعية. تستفيد من التعاون القوي بين الحكومة والمشغلين الخاصين. تدعم المبادرات الاستراتيجية عمليات النشر الفعالة من حيث الطاقة والآمنة. تعزز استثمارات أبوظبي دورها كمركز إقليمي حيوي. توسع مزودي الاتصالات تغطية الشبكة لدعم نمو الشركات. يلعب هذا الجزء الفرعي دورًا رئيسيًا في تنويع تركيز السوق.

- على سبيل المثال، تدير أنظمة بيانات إنجازات أول مركز بيانات بتصميم Tier IV ومعتمد من ISO 27001 في منطقة الخليج في أبوظبي، مما يمثل خطوة رئيسية في تطوير البنية التحتية الرقمية الآمنة وعالية التوافر في الإمارات العربية المتحدة.

الشارقة والإمارات الأخرى: مراكز بنية تحتية طرفية ناشئة (23%)

تمثل الشارقة والإمارات الأخرى قطاعات ناشئة في سوق مراكز البيانات الطرفية في الإمارات العربية المتحدة. يتسارع تطوير البنية التحتية بدعم من السياسات الرقمية الوطنية. تشجع الحكومات المحلية الاستثمارات لتعزيز التغطية الإقليمية. يعزز النشر الاستراتيجي للمرافق الطرفية المعيارية الاتصال. تتبنى الصناعات الحلول الطرفية لدعم الأهداف اللوجستية والتصنيعية وأهداف المدن الذكية. يزيد توسع الاتصالات من توفر البنية التحتية المحلية. تبني هذه المناطق قدرة تنافسية لموازنة تركيز السوق وتعزيز المرونة الوطنية.

- على سبيل المثال، أطلقت مركز بيانات خزنة ومجموعة بيئة أول مركز بيانات من المستوى الثالث في الشارقة مخصص لدعم التحول الرقمي لحكومة الشارقة ومبادرات المدن الذكية، مدعومًا بشهادة طرف ثالث يمكن التحقق منها.

رؤى تنافسية:

- مراكز بيانات خزنة

- e& (اتصالات)

- مورو هب (هيئة كهرباء ومياه دبي)

- جلف داتا هب

- إيدج كونكس

- إيتون كوربوريشن

- ديل تكنولوجيز إنك.

- فوجيتسو

- سيسكو

- سيكس إس كيو

- مايكروسوفت

- في إم وير

- شنايدر إلكتريك إس إي

- ريتال جي إم بي إتش وشركاه كيه جي

يتميز سوق مراكز البيانات الطرفية في الإمارات العربية المتحدة بمنافسة قوية بين المشغلين المحليين وقادة التكنولوجيا العالمية. يتشكل من خلال استثمارات كبيرة في البنية التحتية، وشراكات استراتيجية، ودمج التكنولوجيا المتقدمة. تهيمن خزنة، e& (اتصالات)، مورو هب، وجلف داتا هب على البنية التحتية المحلية بمرافق كبيرة للتجميع والسحابة. تعزز إيدج كونكس وقادة تكنولوجيا المعلومات العالميين مثل مايكروسوفت، سيسكو، وديل القدرات من خلال حلول السحابة الطرفية والهجينة. تقود إيتون وشنايدر إلكتريك في البنية التحتية للطاقة والتبريد. يركز البائعون على الأتمتة والاستدامة والأنظمة الموفرة للطاقة لتأمين حصة في السوق. يدفع النشاط القوي في البحث والتطوير والتحالفات المحلية التوسع السريع. يظهر السوق تركيزًا متزايدًا على البنية التحتية الهجينة والسيادة الرقمية وتكامل المدن الذكية، مما يضع اللاعبين الرئيسيين للنمو المستدام.

التطورات الأخيرة:

- في أكتوبر 2025، أعلنت بلايز هولدينجز عن مشاركتها في جيتكس جلوبال 2025 في دبي، حيث تخطط الشركة لعرض أحدث ابتكاراتها في الذكاء الاصطناعي الطرفي المصممة لبيئات مراكز البيانات عالية الأداء في الإمارات العربية المتحدة. يبرز هذا الحدث التحرك الاستراتيجي لبلايز في المنطقة مع حلول الحوسبة الطرفية للذكاء الاصطناعي القابلة للبرمجة والموفرة للطاقة، مما يشير إلى توسعها الأخير وأنشطة الشراكة عبر آسيا والشرق الأوسط.

- في يونيو 2025، دخلت نفيديا ومراكز بيانات خزنة التابعة لـ G42 في شراكة مهمة لبناء مصانع الذكاء الاصطناعي وقاعات البيانات من الجيل التالي باستخدام رقائق بلاكويل من نفيديا، والتي سيكون العديد منها في حرم الذكاء الاصطناعي الإماراتي الأمريكي في أبوظبي. تم تصميم هذا التعاون لتعزيز قدرات الذكاء الاصطناعي ومراكز البيانات الطرفية الإقليمية، مع ترقيات كبيرة في البنية التحتية التي تضع الإمارات كقائد في تقنيات مراكز البيانات المدفوعة بالذكاء الاصطناعي عبر الشرق الأوسط وأفريقيا.

- في أبريل 2025، كشفت شركة الإمارات للاتصالات المتكاملة ش.م.ع (“دو”) عن شراكة رئيسية لمركز بيانات ضخم مع مايكروسوفت، بقيمة 2 مليار درهم (حوالي 544 مليون دولار). سيتم بناء هذا المرفق المتطور على مراحل، ليكون بمثابة منصة رئيسية لتخزين السحابة للمؤسسات ومشاريع الذكاء الاصطناعي، لدعم هدف دو في تعزيز المشهد الرقمي والذكاء الاصطناعي في الإمارات.