Executive Resumé:

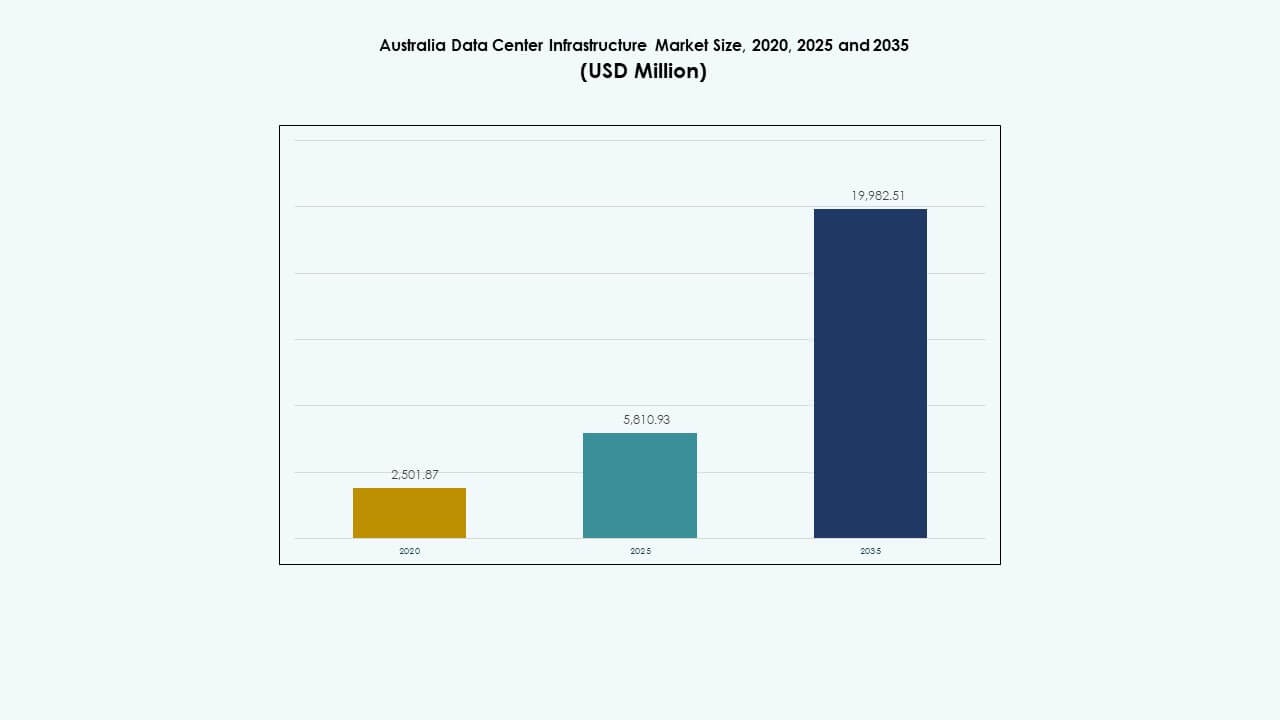

Størrelsen på Australiens datacenterinfrastrukturmarked blev vurderet til USD 2.501,87 millioner i 2020 til USD 5.810,93 millioner i 2025 og forventes at nå USD 19.982,51 millioner i 2035, med en CAGR på 13,04% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Australiens Datacenterinfrastruktur Markedsstørrelse 2025 |

USD 5.810,93 Millioner |

| Australiens Datacenterinfrastruktur Marked, CAGR |

13,04% |

| Australiens Datacenterinfrastruktur Markedsstørrelse 2035 |

USD 19.982,51 Millioner |

Markedet udvider sig på grund af stigende cloud-adoption, AI-drevne beregningskrav og udbredt digitalisering på tværs af sektorer. Virksomheder prioriterer høj-densitets rack-implementering, integration af vedvarende energi og modulære facilitetbyggerier. Innovation inden for kølesystemer og strømredundans forbedrer operationel modstandsdygtighed. Australiens stærke regulatoriske rammer og fokus på cybersikkerhed øger efterspørgslen efter lokaliseret, suveræn datahosting. Investorer ser markedet som en stabil, højvækstmulighed drevet af langsigtede infrastrukturcyklusser og servicekonsolidering.

New South Wales fører i kapacitet, drevet af Sydneys koncentration af hyperskala- og virksomhedsfaciliteter. Victoria følger, støttet af Melbournes kommercielle vækst og regeringens teknologistrategier. Queensland og Western Australia er ved at blive stærke regionale markeder på grund af efterspørgsel inden for logistik, minedrift og cloud-tjenester. Regional ekspansion afspejler bestræbelser på at forbedre konnektivitet og latenstid uden for metrokernene.

Markedsdrivere

Markedsdrivere

Udvidelse af Cloud-adoption og Lokale Datahostingkrav Driver Infrastrukturinvesteringer

Cloud-tjenesteadoption fortsætter med at accelerere i hele Australien, understøttet af virksomhedsdigitalisering og regulatoriske ændringer. Lokale datahostingkrav øger efterspørgslen efter datacenterkapacitet i landet. Virksomheder migrerer til cloud-platforme for at skalere tjenester og reducere omkostninger på stedet. Regeringsmandater og cybersikkerhedsrammer gør lokaliseret infrastruktur til en topprioritet. Dette skaber vedvarende efterspørgsel efter avancerede strøm-, køle- og IT-systemer. Store teknologivirksomheder udvider regional tilstedeværelse for at opfylde servicelatenstidsmål. Australiens datacenterinfrastrukturmarked bliver en nøgledestination for hyperskala-implementeringer. Det muliggør digital modstandsdygtighed og operationel smidighed for offentlige og private sektorer.

- For eksempel sikrede Canberra Data Centres (CDC) en AU$91,5 millioner kontrakt med det australske forsvarsministerium for datacentertjenester fra 2022 til 2025, hvilket sikrer overholdelsesvenlig lokal hosting.

Stigning af AI, Big Data og Høj-densitets Computing Kræver Robuste Facilitetdesigns

Avancerede arbejdsbelastninger såsom AI-træning, big data-analyse og GPU-intensive opgaver kræver højtydende infrastruktur. Datacentre anvender væskekøling, højkapacitetsstativer og tætte serverklynger. Denne ændring driver modernisering på tværs af både hyperscale og edge faciliteter. Innovation inden for termisk styring og energidistribution bliver afgørende. Faciliteternes design inkorporerer nu skalerbare zoner, automatisering og miljøkontroller. Disse investeringer sikrer operationel stabilitet under tunge belastninger. Det australske datacenterinfrastrukturmarked oplever en stærkere efterspørgsel efter ingeniørløsninger. Det understøtter fremtidssikret kapacitet i overensstemmelse med den digitale økonomis behov.

- For eksempel har Microsoft indgået en AU$495 millioner femårig cloud-aftale med det australske forsvarsministerium, der understøtter høj-densitets computing til forsvarsapplikationer.

Regeringsstøtte til digital økonomi og 5G-integration øger efterspørgslen efter infrastruktur

Føderale og statslige politikker fremmer aktivt udvidelsen af digital infrastruktur. 5G-udrulning og smart city-initiativer skaber ringvirkninger på tværs af datacenterdesign. Højhastighedsnetværk kræver distribuerede noder og lav-latens behandlingsknudepunkter. Regeringstilskud og incitamenter sænker barriererne for infrastrukturprojekter. Byudviklingsplaner integrerer teknologiske økosystemer med datafacilitetszoner. Partnerskaber mellem offentlige myndigheder og private virksomheder fremskynder leveringstidslinjer. Det australske datacenterinfrastrukturmarked er i overensstemmelse med nationale mål for innovation og modstandsdygtighed. Det bliver centralt for at muliggøre næste generations konnektivitet og tjenester.

Øget fokus på ESG-overholdelse og integration af vedvarende energi i faciliteternes planlægning

Miljøoverholdelseskrav presser datacenteroperatører til at anvende systemer med lav påvirkning. Vedvarende energikilder og grønne bygningscertificeringer bliver en del af designmandaterne. Operatører installerer solpaneler, batterilagring og genvinding af spildvarme. Vandforbrugseffektivitet og kulstofregnskab forbedres på tværs af faciliteter. Investorer kræver bæredygtighedsoplysninger, før de finansierer storskala projekter. Energy-as-a-service-modeller vinder frem for at reducere forudgående omkostninger. Det australske datacenterinfrastrukturmarked prioriterer integration af ren energi. Det afspejler overgangen mod lavkulstof infrastrukturøkosystemer.

Markedsudviklinger

Markedsudviklinger

Hurtig implementering af modulære og præfabrikerede datacenterenheder vinder markedsindpas

Modulær konstruktion muliggør hurtigere levering af datacenterkapacitet i højefterspørgselsregioner. Præfabrikerede systemer reducerer byggetid, forbedrer omkostningssikkerhed og sikrer designkonsistens. Fabriksbyggede moduler understøtter trinvis udvidelse for colocation og edge sites. Operatører drager fordel af mindre forstyrrelse på stedet og bedre kvalitetskontrol. Katastrofeberedskabszoner anvender også præfabrikerede enheder for forretningskontinuitet. Telekommunikationsfirmaer skalerer distribueret arkitektur med modulære komponenter. Det australske datacenterinfrastrukturmarked ser modulære byggerier understøtte tidsfølsomme digitale udrulninger. Det hjælper operatører med hurtigt at reagere på skiftende efterspørgselskurver.

Stigning i edge datacenterinstallationer på tværs af fjerntliggende og industrielle zoner

Australiens geografiske vidstrækhed og industrielle fordeling driver efterspørgslen efter edge-infrastruktur. Ressourcerige stater som Western Australia og Queensland har brug for lokal computerkraft til minedrift og logistik. Fjernbaserede sundheds-, forsvars- og telekommunikationssektorer implementerer edge-noder for at minimere latenstid. Edge-steder integrerer kompakt køling, opbevaring og netværk i mindre arealer. Integration med satellit- og jordbaserede netværk understøtter tilslutning. Private LTE-netværk fremmer yderligere edge-implementeringer til kritiske operationer. Det australske datacenterinfrastrukturmarked tilpasser sig spredte servicebehov. Det muliggør lav-latens behandling ud over metrokernene.

Integration af AI-baserede operationer til forudsigende vedligeholdelse og energioptimering

AI- og maskinlæringsteknologier optimerer realtidsstrøm, køling og hardwareydelse. Forudsigende analyser opdager fejl, forhindrer nedetid og forbedrer oppetids-SLA’er. Digitale tvillinger modellerer infrastrukturadfærd under varierende belastningsforhold. Energieffektiviteten forbedres gennem automatiske justeringer i luftstrøm, temperatur og arbejdsbelastningsrouting. AI-drevne indsigter understøtter bedre kapacitetsplanlægning og aktivlivscyklusstyring. Det australske datacenterinfrastrukturmarked omfavner intelligent infrastrukturstyring. Det tilpasser sig operatørernes mål for ydeevne, omkostninger og pålidelighed.

Styrkelse af cybersikkerhedsinfrastruktur til at understøtte kritiske arbejdsbelastninger og overholdelse

Cyberrisikoen stiger på tværs af cloud- og lokale implementeringer. Datacenteroperatører investerer i avanceret netværkssegmentering, zero-trust-modeller og krypteringsprotokoller. Faciliteter huser høj-sikkerhedszoner til regerings- og finansielle arbejdsbelastninger. Regulatoriske krav kræver regelmæssige revisioner, adgangskontrol og fysiske sikkerhedsopgraderinger. Private virksomheder implementerer SIEM- og trusselsdetektionsplatforme. Efterspørgslen efter cyber-resilient infrastruktur driver hardware- og softwareopgraderinger. Det australske datacenterinfrastrukturmarked integrerer fysiske og digitale beskyttelseslag. Det sikrer servicekontinuitet midt i stigende sikkerhedstrusler.

Markedsudfordringer

Markedsudfordringer

Høje elpriser og netafhængighed påvirker driftsmargener og skalerbarhed

Australiens datacentre står over for høje strømpriser i flere stater. Elektricitetspriser udgør over 40% af driftsomkostningerne i nogle faciliteter. Netinstabilitet i landlige eller hurtigt voksende regioner komplicerer stedplanlægning. Spidsbelastningsperioder rejser bekymringer om forsyningssikkerhed. Operatører investerer i energilagring og mikronetværkssystemer for at afdække risici. Overgangen til vedvarende energikontrakter er stadig omkostningstung for mellemstore aktører. Det australske datacenterinfrastrukturmarked skal navigere i forsyningsomkostningsvolatilitet. Det udfordrer rentabilitet og investeringsplanlægning.

Tilgængelighed af jord, godkendelsesforsinkelser og mangel på arbejdskraft forsinker implementeringstidslinjer

Storskala datacentre kræver omfattende, veltilsluttede steder med zonegodkendelser. Byernes mætning begrænser pladsen i Sydney og Melbourne, hvilket skubber udvidelsen til yderområderne. Godkendelsescyklusser strækker sig ofte over 12–24 måneder på grund af miljø- og infrastrukturpåvirkningsvurderinger. Kvalificeret arbejdskraft inden for byggeri og ingeniørarbejde er fortsat en mangelvare. Reguleringer på tværs af stater skaber en ekstra overholdelsesbyrde for operatører med flere lokationer. Disse forhindringer forsinker projektfærdiggørelse og øger udviklingsrisikoen. Det australske datacenterinfrastrukturmarked skal overvinde flaskehalse på udbudssiden. Det begrænser tempoet for kapacitetsvækst.

Markedsmuligheder

Regeringsstøttede digitale infrastrukturinitiativer driver hyperscale og regionale projekter

Offentligt-private partnerskaber og finansiering understøtter langsigtede infrastrukturplaner. Regeringsorganer prioriterer sikker, suveræn hosting for følsomme data. Nationale strategier inkluderer landdistriktsforbindelse, edge-udrulninger og opgraderinger af interconnect. Operatører får adgang til hurtigbehandlingstilladelser og støtteprogrammer. Det australske datacenterinfrastrukturmarked drager fordel af politikstabilitet på lang sigt. Det skaber forudsigelige muligheder for både etablerede og nye aktører.

AI og højtydende arbejdsbelastninger skaber efterspørgsel efter avancerede infrastrukturløsninger

Dataintensive sektorer, herunder sundhedsvæsen, forskning og medier, øger efterspørgslen efter skalerbare IT-miljøer. AI-modeltræning og analytiske arbejdsbelastninger kræver høj-densitets racks og væskekøling. Facilitetopgraderinger fokuserer på ydeevne, bæredygtighed og fleksibilitet i beregninger. Det australske datacenterinfrastrukturmarked tilpasser sig til effektivt at hoste kritiske arbejdsbelastninger. Det gør det muligt for tjenesteudbydere at åbne op for højværdi kundesegmenter.

Markedssegmentering

Efter infrastrukturtype

Elektrisk infrastruktur har en dominerende andel på grund af stor vægt på strømpålidelighed. Mekanisk infrastruktur ser også robust vækst ledet af opgraderinger af kølesystemer. Civil, strukturel og arkitektonisk arbejde driver den indledende kapitaludgift under nybyggeri. IT- og netværksinfrastruktur opgraderinger tilpasses behovene i digital transformation. Det australske datacenterinfrastrukturmarked integrerer alle fire komponenter for at sikre facilitetseffektivitet og oppetid.

Efter elektrisk infrastruktur

Uafbrydelige strømforsyninger (UPS) og strømfordelingsenheder (PDU’er) leder efterspørgslen under dette segment. Batteri-energilagringssystemer vokser på grund af integration af vedvarende energi og behov for strømbackup. Koblingsudstyr og overføringskontakter muliggør pålidelig skift under fejl eller netinstabilitet. Tilslutninger til forsyningsnettet forbliver essentielle for primær energiforsyning. Det australske datacenterinfrastrukturmarked ser løbende opgraderinger i systemer for strømkontinuitet.

Efter mekanisk infrastruktur

Køleenheder og kølere dominerer udgifterne til mekanisk infrastruktur på grund af stigende rack-densitet. Indeslutningssystemer og effektiv luftstrømsstyring forbedrer energiforbruget. Pumper og rørsystemer udgør kritiske backend-komponenter. Operatører skifter mod væske- og hybridkøling til højtydende opsætninger. Det australske datacenterinfrastrukturmarked vedtager skalerbare mekaniske systemer for at imødekomme fremtidige arbejdsbelastninger.

Efter civil / strukturel & arkitektonisk

Forberedelse af byggepladsen og opbygning af overbygning kræver store kapitalinvesteringer i greenfield-byggerier. Bygningsskaller og modulær konstruktion muliggør fleksibilitet og hastighed. Hævede gulve og lofter understøtter struktureret kabling og luftstrøm. Det australske datacenterinfrastrukturmarked udnytter civilingeniørarbejde til at optimere layout. Det sikrer fysisk robusthed, energieffektivitet og adgang til vedligeholdelse.

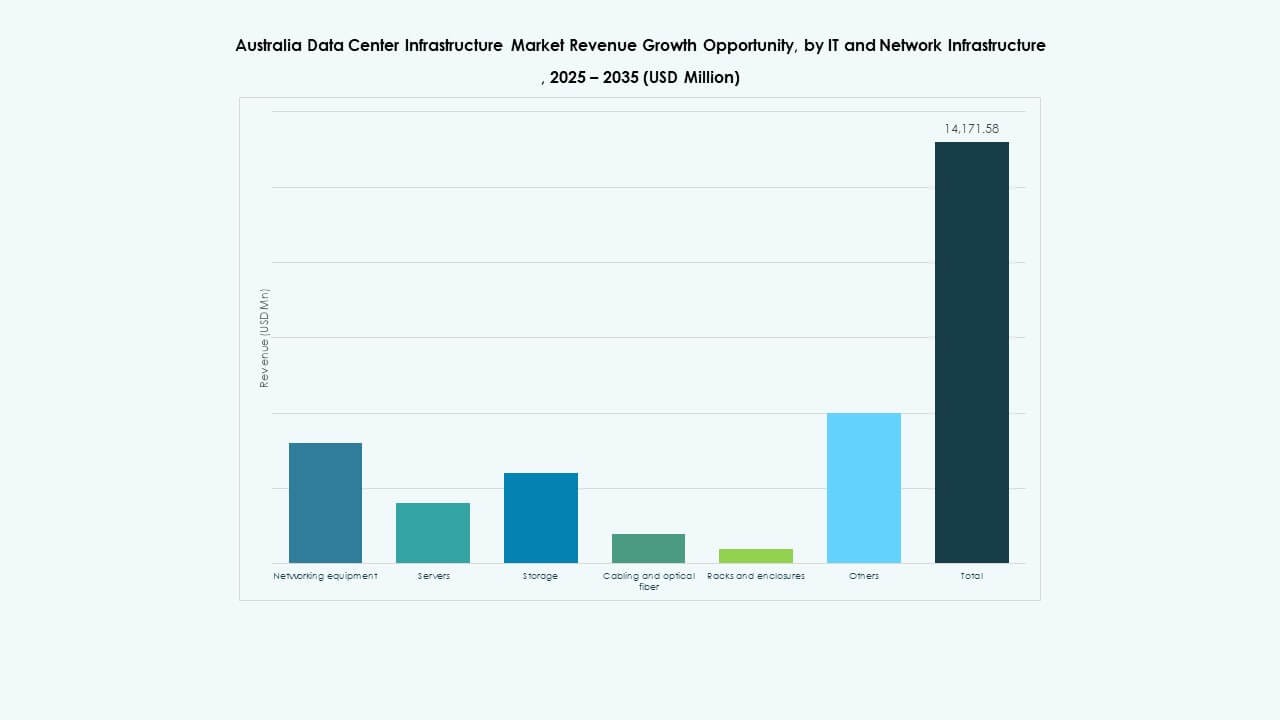

Efter IT & Netværksinfrastruktur

Netværksudstyr, servere og lagring dominerer IT-investeringer. Opgraderinger af kabling og fiber-rygrad forbedrer latenstid og overførselshastigheder. Rack-systemer udvikler sig til at understøtte højere belastning og forbedret adgang. Det australske datacenterinfrastrukturmarked afspejler stigende efterspørgsel efter beregning og sammenkobling. Det understøtter cloud-, virksomhed- og telekunder med avanceret IT-infrastruktur.

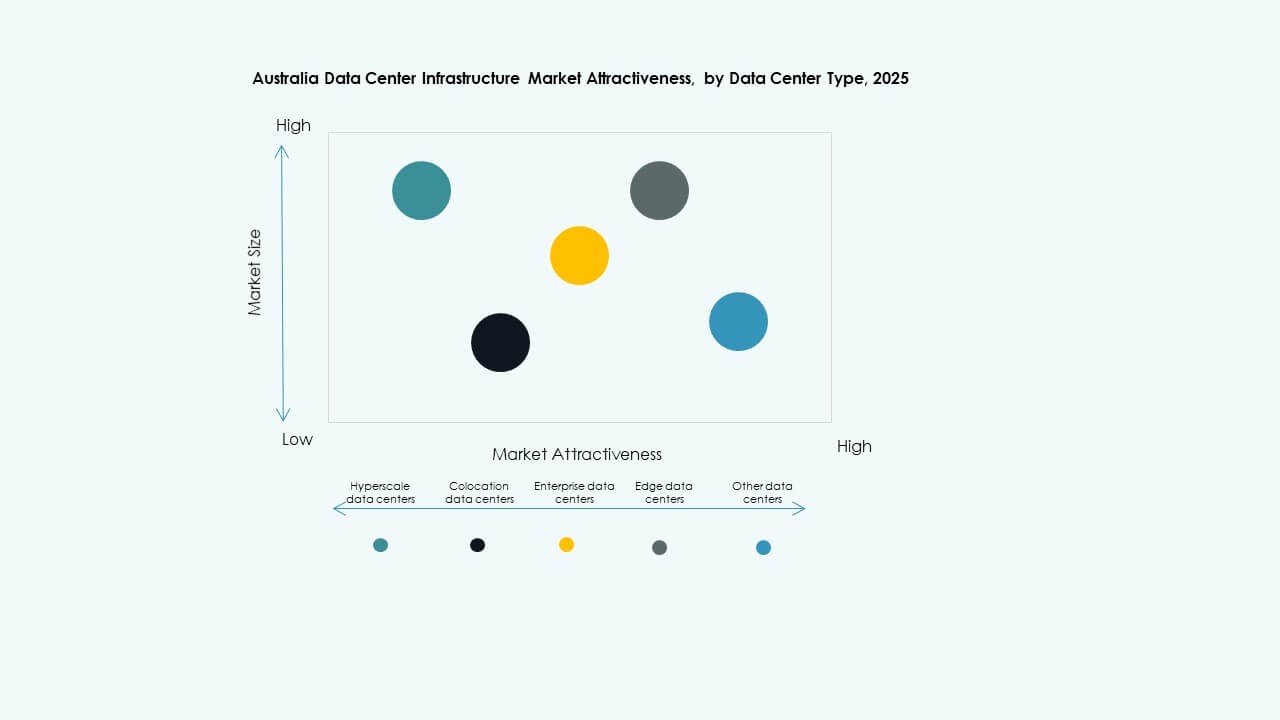

Efter Datacentertype

Hyperscale-datacentre har den største andel på grund af teknologigiganternes ekspansion. Colocation-faciliteter vokser med efterspørgslen fra mellemstore virksomheder. Edge-datacentre dukker op i ikke-metroområder for at understøtte 5G og IoT. Det australske datacenterinfrastrukturmarked viser stigende diversificering efter type. Det afspejler udviklende kundekrav og behov for service nærhed.

Efter Leveringsmodel

Design-build eller EPC dominerer nye byggerier med integreret projektudførelse. Retrofit og modulære fabrikbyggede modeller vinder indpas til edge- og legacy-opgraderinger. Byggestyring anvendes i flerfaseudvidelser. Nøglefærdig levering sikrer hurtigere udrulning med enkeltleverandørkontrol. Det australske datacenterinfrastrukturmarked tilpasser levering til skala, hastighed og kompleksitet på stedet.

Efter Tier Type

Tier 3-datacentre har den største andel med balanceret redundans og effektivitet. Tier 4 vinder fremdrift for missionkritiske tjenester i finans- og regeringssektorerne. Tier 1 og Tier 2 betjener edge og mindre virksomheder med lavere tilgængelighedsbehov. Det australske datacenterinfrastrukturmarked understøtter udvikling på flere niveauer. Det imødekommer forskellige oppetids- og risikoprofiler på tværs af brugere.

Regionale Indsigter

Regionale Indsigter

New South Wales fører med 38% andel drevet af Sydneys hyperscale-vækst

Sydney forbliver det primære datacenterknudepunkt i Australien på grund af stærk adgang til undersøiske kabler og virksomhedstilstedeværelse. Det huser størstedelen af hyperscale- og cloud-implementeringer. Høj netværksredundans og adgang til elektricitet tiltrækker multinationale operatører. Statens politiske støtte og kommercielle efterspørgsel styrker dens markedsledelse. Det australske datacenterinfrastrukturmarked koncentrerer det meste kapacitet omkring Sydney og Western Sydney-zonerne.

- For eksempel erhvervede NEXTDC i 2024 en 258.000 kvm grund i Eastern Creek, Sydney, med planlagt kapacitet på op til 550 MW. Grunden er placeret nær større strøm- og fiberinfrastruktur for at understøtte hyperscale-datacenterudvikling.

Victoria har 27% andel understøttet af regeringsprojekter og kommerciel optagelse i Melbourne

Melbourne fortsætter med at tiltrække investeringer med sit teknologifremmende økosystem og byplanlægning. Regeringsarbejdsbyrder og virksomhedsefterspørgsel driver colocation og hyperscale byggerier. Victoria understøtter bæredygtighed og digitale infrastrukturmål gennem aktive offentlige programmer. Nærhed til nationale backbone-ruter muliggør interkonnektion i stor skala. Dens andel afspejler en voksende præference for deployment i to regioner på tværs af det østlige Australien.

- For eksempel lancerede den victorianske regering en bæredygtig datacenterhandlingsplan med 5,5 millioner AUD i finansiering for at fremme energieffektiv infrastruktur. Denne finansiering understøtter regeringsarbejdsbyrder og udvider colocation og hyperscale datacenterudviklinger på tværs af staten.

Queensland, Western Australia og ACT fremstår med en samlet andel på 21%

Queensland og WA oplever ekspansion på grund af edge-deployments, digitalisering af minedrift og industrielle cloud-tjenester. Brisbane, Perth og regionale byer tilbyder uudnyttet efterspørgsel efter latency-følsomme arbejdsbyrder. ACT får momentum fra forsvars- og føderale digitale transformationsplaner. Disse regioner tiltrækker mellemstore operatører, der søger jord, strøm og lavere konkurrence. Det australske datacenterinfrastrukturmarked får dybde på tværs af sekundære regioner.

Konkurrenceindsigt:

- Schneider Electric

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- Delta Electronics

- ABB

- Cisco Systems, Inc.

- Dell Inc.

- Fujitsu

- IBM

- Cummins

Det australske datacenterinfrastrukturmarked forbliver konkurrencedygtigt, ledet af globale og regionale teknologivirksomheder med stærke porteføljer inden for strøm, køling og IT-systemer. Schneider Electric og Vertiv dominerer levering af elektrisk og mekanisk infrastruktur og tilbyder modulære og energieffektive systemer. Huawei og Cisco fokuserer på avancerede netværksløsninger, mens Dell og Fujitsu understøtter behovet for computing og lagring på tværs af virksomhed og cloud-deployments. Cummins og ABB leverer backup-strøm og netintegrationsteknologier. Lokal tilpasning, energieffektivitet og supportmuligheder påvirker køberpræferencer. Virksomheder udvider partnerskaber med hyperscale-operatører og byggefirmaer for at få markedsadgang. Det australske datacenterinfrastrukturmarked fortsætter med at tiltrække innovationsdrevne aktører, der søger langsigtede projekter på tværs af hyperscale, colocation og edge-deployments. Det opmuntrer til produktlokalisering og livscyklusserviceudbud for at opretholde konkurrencedygtig positionering.

Seneste udviklinger:

- I december 2025 underskrev OpenAI en vigtig partnerskabsaftale på Australiens datacenterinfrastrukturmarked. OpenAI indgik en hensigtserklæring med det australske firma NEXTDC for at udvikle lokal AI-infrastruktur, hvilket førte til et næste-generations datacenter til $7 milliarder på NEXTDC’s S7-sted i Eastern Creek, Sydney.

- I december 2025 afsluttede Australian Data Centres (ADC) opkøbet af en datacentercampus i Fyshwick fra Verizon. Aftalen sikrede eksisterende kapacitet og tilstødende jord til et nyt suverænt og skalerbart anlæg, der understøtter regeringens og virksomheders behov.

- I juni 2025 annoncerede Amazon en stor investeringsforpligtelse. Amazon planlægger at investere A$20 milliarder (omkring $12,97 milliarder) fra 2025 til 2029 for at udvide, drive og vedligeholde sin datacenterinfrastruktur med fokus på ny serverkapacitet til generative AI-arbejdsmængder og inkludere tre nye solenergifaciliteter i Victoria og Queensland.

- I marts 2025 annoncerede Partners Group opkøbet af det australske datacenterfirma GreenSquareDC med en investering på op til AU$1,2 milliarder. Transaktionen vil opbygge GreenSquareDC til en næste-generations platform i større byer, udvide bæredygtige datacentertjenester og kapacitet under langsigtede kontrakter.