Executive Resumé:

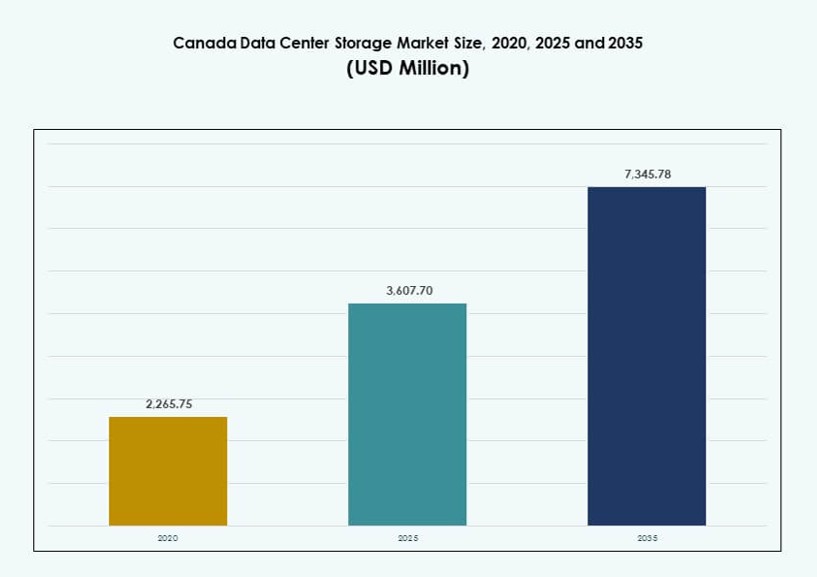

Markedet for datacenterlagring i Canada blev vurderet til 2.265,75 millioner USD i 2020 til 3.607,70 millioner USD i 2025 og forventes at nå 7.345,78 millioner USD i 2035, med en CAGR på 7,31% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på datacenterlagringsmarkedet i Canada 2025 |

3.607,70 millioner USD |

| Datacenterlagringsmarkedet i Canada, CAGR |

7,31% |

| Størrelse på datacenterlagringsmarkedet i Canada 2035 |

7.345,78 millioner USD |

Markedet udvikler sig hurtigt med stigende adoption af hybrid cloud og edge computing. Virksomheder på tværs af industrier opgraderer ældre systemer med skalerbar, høj-gennemstrømningslagring for at understøtte AI, big data og realtidsanalyse. Software-defineret lagring og all-flash arrays implementeres for at sikre ydeevne, modstandsdygtighed og overholdelse. Markedet spiller en strategisk rolle i at understøtte behovene for digital infrastruktur, hvilket gør det til et prioriteret område for både indenlandske og udenlandske investorer, der fokuserer på langsigtet teknologivækst i Canada.

Ontario fører markedet på grund af sin stærke virksomhedsbase, hyperscale tilstedeværelse og tætte cloud-interkonnektivitet. Quebec vokser hurtigt, understøttet af lavpris vandkraft og grønne datacenterinitiativer. British Columbia og Alberta vokser som sekundære knudepunkter, der tilbyder regional lagerkapacitet, energisektorefterspørgsel og nærhed til edge-arbejdsbelastninger. Disse regioner former samlet Canadas distribuerede digitale rygrad, hvilket muliggør diversificeret og modstandsdygtig lagringsinfrastruktur på landsplan.

Markedets dynamik:

Markedsdrivere

Cloud-adoption og modernisering af digital infrastruktur driver datalagringsomlægning i hele Canada

Skiftet mod cloud-first strategier transformerer virksomhedens IT-drift i Canada. Organisationer i sektorer som BFSI, sundhedsvæsen og telekommunikation moderniserer hurtigt ældre systemer. Dette skift driver høj efterspørgsel efter skalerbar, lav-latens og sikker datalagring. Virksomheder kræver robust infrastruktur for at understøtte AI, analyse og mission-kritiske arbejdsbelastninger. Markedet for datacenterlagring i Canada spiller en nøglerolle i at muliggøre denne overgang. Virksomheder fokuserer på hybrid cloud-miljøer og fleksible arkitekturer. Nye lagringsløsninger skal opfylde voksende krav til databeskyttelse og overholdelse. Adoptionen af intelligente lagringssystemer sikrer bedre datalivscyklusstyring. Disse drivere gør markedet essentielt for teknologiinvestering.

Edge computing og IoT-applikationer øger efterspørgslen efter decentraliseret lagringsarkitektur

Canadas spredte befolkning og store geografi fremmer adoptionen af edge computing. Dette skaber en stærk efterspørgsel efter regionaliserede datacentre med lokaliseret lagring. Anvendelser som realtidsanalyse, smarte byer og autonome systemer er afhængige af dataadgang med lav latenstid. For at støtte dette investerer organisationer i hyperkonvergeret lagringsinfrastruktur. Det forbedrer ydeevnen og reducerer transmissionsforsinkelser i edge-miljøer. Det canadiske datacenterlagermarked understøtter kritiske anvendelser i de nordlige provinser og fjerntliggende områder. Det muliggør lagring tættere på brugere og enheder. Virksomheder drager fordel af lavere latenstid, større pålidelighed og overholdelse af regler. Trenden er i overensstemmelse med voksende regionale digitaliseringsindsatser.

Stigende AI- og HPC-arbejdsbelastninger kræver højtydende, skalerbare lagringssystemer

Kunstig intelligens, dyb læring og højtydende computing øger lagringskravene. Organisationer over hele Canada implementerer GPU-accelererede servere og avancerede analysetools. Disse teknologier kræver hurtig, høj-båndbredde lagring for at fungere effektivt. Det canadiske datacenterlagermarked tilpasser sig ved at integrere NVMe-baserede all-flash arrays og hybride opsætninger. Disse systemer understøtter massive IOPS og gennemløb, hvilket er kritisk for AI-arbejdsbelastninger. Forskningsinstitutioner og teknologiske knudepunkter i Toronto og Montreal leder denne skift. Løsninger til lagring skal tilbyde skalerbarhed, ydeevne og pålidelighed. Leverandører optimerer tilbud for at imødekomme udviklende arbejdsbelastningsbehov. Innovation inden for AI-klar lagring omformer købsbeslutninger på tværs af brancher.

- For eksempel, i H1 2025, forudlejede CoreWeave 52 MW på tværs af colocation-steder i Greater Toronto Area for at understøtte GPU-intensive arbejdsbelastninger, hvilket signalerer regionens hurtige stigning i AI-drevet lagringsbehov.

Regeringspolitikker og datasuverænitet driver vækst i on-prem og cloud-lagring

Canadas stærke databeskyttelseslove og lokale hostingkrav påvirker lagringsbeslutninger. Føderale mandater og provinsielle regler presser på for større kontrol over følsomme data. Offentlige sektoragenturer og regulerede industrier foretrækker canadisk-hostet infrastruktur. Dette udvider efterspørgslen efter on-premises lagring og suveræne cloud-miljøer. Det canadiske datacenterlagermarked drager fordel af disse juridiske dynamikker. Indenlandske cloud-udbydere og globale firmaer med lokal tilstedeværelse vinder frem. Investorer finder værdi i infrastruktur, der er i overensstemmelse med canadiske og internationale datastandarder. Denne drivkraft styrker markedets modstandsdygtighed og langsigtede vækstpotentiale på tværs af offentlige og private sektorer.

- For eksempel, i oktober 2024, sikrede Cologix 1,5 milliarder USD i finansiering til at udvide sit datacenterfodaftryk over hele Canada, inklusive lagringsinfrastruktur i overensstemmelse med datasuverænitet og reguleringsmæssig overholdelse for virksomhedskunder og offentlige sektorkunder.

Markedstendenser

AI-drevne lagringsplatforme og automatiseringsværktøjer omformer datacenterdrift

Brugen af AI i lagerstyring transformerer, hvordan virksomheder optimerer ydeevnen. Leverandører tilbyder værktøjer, der forudsiger fejl, reducerer nedetid og automatisk lagrer data på tværs af enheder. På det canadiske datacenterlagermarked hjælper AI-drevne platforme med at håndtere komplekse multi-cloud og hybride opsætninger. Disse værktøjer sikrer datatilgængelighed, reducerer menneskelig indgriben og sænker driftsomkostningerne. Virksomheder stoler på analyser for at tilpasse lagerbeslutninger med brugsmønstre. Denne tendens er vital i sektorer, der håndterer følsomme eller regulerede data. AI forbedrer også overholdelse og trusselsdetektion. Automatiseret lagerorkestrering bliver en standard for effektivitetsfokuserede virksomheder.

Energieffektiv og bæredygtig lagerinfrastruktur får strategisk prioritet

Bæredygtighed er nu en integreret del af investeringsbeslutninger i datacentre i Canada. Virksomheder vælger energieffektive lagre for at tilpasse sig ESG-mål og reducere CO2-aftryk. Løsninger med reduceret strømforbrug og termisk output er i høj efterspørgsel. Det canadiske datacenterlagermarked afspejler denne tendens i nye grønne datacentre. Operatører adopterer lagringsteknologier, der opfylder LEED og CO2-neutrale standarder. Investorer foretrækker aktiver med stærke bæredygtighedsmeritter. Denne tendens understøtter langsigtede driftsbesparelser og brandpositionering. Det afspejler Canadas bredere skift mod ren teknologi og vedvarende energi.

Cloud-native lagringsløsninger driver SaaS og DevOps aktivering

Adoption af Software-as-a-Service (SaaS) i Canada øger interessen for lagring skræddersyet til cloud-native arbejdsbelastninger. Virksomheder prioriterer systemer, der understøtter containeriserede applikationer og CI/CD-pipelines. Objektlagring, distribuerede filsystemer og API-baseret adgang er nu essentielle. Det canadiske datacenterlagermarked reagerer med løsninger optimeret til multitenant cloud-platforme. Disse systemer understøtter mikrotjenester og dynamisk skalering. Leverandører tilbyder værktøjer til problemfri databevægelse på tværs af miljøer. Denne tendens muliggør agilitet og hurtigere implementeringscyklusser for virksomheder. Det forbedrer udviklerproduktiviteten og understøtter moderne applikationsarkitekturer.

Zero-trust arkitektur og ransomware-beskyttelse omformer lagerprioriteter

Cybersikkerhedsbekymringer omformer lagerindkøbsstrategier på tværs af Canada. Zero-trust arkitektur og uforanderlige sikkerhedskopier er topprioriteter for IT-ledere. Virksomheder investerer i løsninger med kryptering, data air-gapping og anomali-detektion. Det canadiske datacenterlagermarked integrerer disse funktioner i hardware- og softwaretilbud. Dataintegritet og katastrofeberedskabskapaciteter er nødvendigheder. Lagringssystemer fungerer nu som en del af bredere sikkerhedsholdninger. Virksomheder stoler på lagring ikke kun for ydeevne, men for modstandsdygtighed. Denne tendens påvirker både indkøbskriterier og leverandørdifferentieringsstrategier.

Markedsudfordringer

Høje kapital- og driftsomkostninger begrænser bredere lagermodernisering på tværs af mellemstore virksomheder

Mens store virksomheder vedtager næste-generations lagringsløsninger, står mindre firmaer over for omkostningsbegrænsninger. Avancerede lagringsteknologier kræver ofte høj indledende investering og kvalificeret personale. Det canadiske datacenter-lagringsmarked afspejler en kløft i overkommelighed og adgang for mellemstore virksomheder. Disse firmaer kæmper med at overgå fra aldrende infrastruktur på grund af budgetbegrænsninger. Driftsomkostningerne stiger også med avancerede køle- og energikrav. Leverandører skal adressere forholdet mellem omkostning og ydeevne for bredere adoption. Denne udfordring bremser moderniseringen i landdistrikter og underforsynede områder. Regeringsincitamenter kunne lette den økonomiske byrde og støtte infrastrukturlighed.

Datafragmentering, leverandørlås og kompetencegab skaber operationel kompleksitet

Håndtering af data på tværs af hybride og multi-cloud miljøer fører til fragmentering. Virksomheder har svært ved at forene lagringspolitikker og synlighed på tværs af platforme. Det canadiske datacenter-lagringsmarked står også over for risici ved leverandørlås, hvilket begrænser fleksibiliteten. Migrering af data mellem systemer kan involvere kompatibilitetsproblemer og nedetidsrisici. Organisationer kræver kvalificerede fagfolk til at håndtere udviklende lagringsteknologier. Dog forbliver talentmassen til disse roller begrænset. Uden standardisering og interoperable værktøjer står virksomheder over for stigende kompleksitet. At adressere denne udfordring kræver åbne standarder, tværplatformsværktøjer og initiativer til opkvalificering af arbejdsstyrken.

Markedsmuligheder

Udvidelse af hyperscale datacentre og AI-arbejdsbelastninger frigør efterspørgsel efter premium lagring

Canada oplever vækst i hyperscale datacenterudrulninger, især i Toronto og Montreal. Disse faciliteter kræver robuste lagringssystemer til at understøtte AI, cloud-gaming og videostreaming. Det canadiske datacenter-lagringsmarked er godt positioneret til at imødekomme denne efterspørgsel med høj-densitets, skalerbar infrastruktur. Nye faciliteter tiltrækker også colocation-klienter, der søger lav latens og sikker lagring. Investorer nyder godt af forudsigelige efterspørgselskurver drevet af digitale forbrugsmønstre.

Udvikling af edge og regional lagringsinfrastruktur skaber nye indtægtsstrømme

Den stigende efterspørgsel efter lav-latens dataadgang i edge-lokationer understøtter decentraliseret lagringsudrulning. Industrier som minedrift, logistik og forsyningsvirksomheder i fjerntliggende områder er afhængige af pålidelig lagring. Det canadiske datacenter-lagringsmarked præsenterer muligheder i at bygge småskala, edge-klar systemer. Leverandører, der tilbyder modulære og robuste lagringsenheder, kan udnytte uudnyttet regionalt potentiale.

Markedssegmentering

Efter lagringstype

Hybrid lagring leder det canadiske datacenter-lagringsmarked på grund af dets evne til at balancere ydeevne og omkostninger. Virksomheder foretrækker hybride opsætninger til at håndtere aktive og arkiverede data samtidigt. All-flash lagring vinder indpas i AI- og finanssektorer, der kræver hastighed og pålidelighed. Traditionel lagring har stadig værdi for ældre systemer, selvom dens andel er faldende. Andre nichelagringsformater henvender sig til specialiserede arbejdsbelastninger inden for sundhedsvæsen og forskning.

Efter lagringsudrulning

Storage Area Network (SAN)-systemer dominerer dette segment på grund af deres ydeevne i håndtering af blokniveau-arbejdsbelastninger. Virksomheder med behov for høj gennemstrømning foretrækker SAN til missionkritiske applikationer. Netværksbaseret lager (NAS) oplever vækst i samarbejdsmiljøer som uddannelse og medier. Direkte tilknyttet lager (DAS) forbliver relevant i edge-opsætninger og småskala miljøer. Andre nye implementeringer inkluderer adskilt og sammensat lager.

Efter Komponent

Hardware står for den største andel i det canadiske datacenterlagermarked, drevet af efterspørgsel efter SSD’er, kabinetter og controllere. Fysisk infrastruktur forbliver kernen i datacenterinvesteringer. Software vokser dog hurtigt, med lager-virtualisering, datastyring og orkestreringsplatforme, der udvider sig hurtigt. Softwaredefinerede lagerløsninger tilbyder skalerbarhed og lavere TCO, hvilket tiltrækker cloud-native virksomheder.

Efter Medium

Solid-State Drives (SSD) dominerer på grund af overlegen ydeevne, holdbarhed og energieffektivitet. De bruges bredt i AI- og HPC-applikationer. Harddiskdrev (HDD) forbliver relevante for bulk-lagring på grund af lavere omkostninger per terabyte. Båndlager har nicheværdi i langtidsarkivering, især i sektorer med høje krav til overholdelse. Hvert medium tjener specifikke anvendelsestilfælde baseret på kapacitet, hastighed og omkostninger.

Efter Implementeringsmodel

Hybrid implementering leder markedet og tilbyder en balance mellem kontrol og skalerbarhed. Det giver virksomheder mulighed for at kombinere on-premises lager med cloud-miljøer. Cloud-baseret lager vokser hurtigt, foretrukket af startups og SaaS-udbydere. On-premises implementering har stadig betydning i sektorer som regering og sundhedsvæsen, hvor datakontrol er afgørende. Forskelligheden i modeller understøtter udviklende virksomhedsbehov.

Efter Anvendelse

IT og telekommunikation har den højeste andel i det canadiske datacenterlagermarked. Disse sektorer har brug for skalerbart, robust lager til håndtering af brugerdata og netværkstjenester. BFSI følger tæt på grund af stigende digital bankvirksomhed og regulatoriske lagerbehov. Sundhedsvæsenet vokser på grund af digitale journaler og billedsystemer. Regering og andre sektorer bidrager stabilt med fokus på overholdelse og databeskyttelse.

Regionale Indsigter

Ontario Leder med Over 50% Markedsandel på Grund af Stærk Virksomhedsbase og Cloud-forbindelse

Ontario dominerer det canadiske datacenterlagermarked med over halvdelen af markedsandelen. Toronto fungerer som det centrale knudepunkt på grund af sin virksomheds tæthed, hyperscale-investeringer og netværksadgang. Regionen er vært for store cloud-udbydere og internetudvekslingspunkter. Det understøtter et modent digitalt økosystem og høj lagerefterspørgsel. Virksomheder inden for finans, teknologi og medier driver kontinuerlig infrastrukturvækst. Ontarios energitilgængelighed og politisk støtte tiltrækker vedvarende investeringer. Det forbliver den centrale drivkraft i Canadas digitale lagerlandskab.

- For eksempel førte CoreWeave markedet i H1 2025 med 52 MW forudlejet kapacitet på tværs af engros-kolokationsfaciliteter i Greater Toronto-området, drevet af efterspørgsel efter AI og GPU-baserede lagerarbejdsbelastninger.

Quebec fremstår som et grønt datalagringshub støttet af vedvarende energi og omkostningseffektivitet

Quebec holder omkring 20–25% af markedet, ledet af byer som Montreal. Lave elpriser og rigelig vandkraft gør det ideelt til bæredygtig datalagring. Montreal tiltrækker hyperscalers og kolokationsudbydere på grund af grøn energi og tosprogede tjenester. Quebec nyder også godt af gunstige jord- og køleforhold. Regeringen fremmer digital infrastruktur med målrettede incitamenter. Det er en nøgleregion for kulstofbevidste virksomheder og backup-operationer.

- For eksempel oversteg Quebecs datacenterudviklingspipeline 600 MW i 2025, drevet af adgang til lav-kulstof vandkraft prissat til CAD 0.0537 per kWh, hvilket gør det til en af Nordamerikas mest omkostningseffektive og bæredygtige lokationer for lagringsinfrastrukturudvikling.

Vestlige og Atlantiske Canada tilbyder nye vækstzoner for regionale og edge-implementeringer

British Columbia og Alberta tegner sig samlet for 15–18% af det canadiske datacenterlagermarked. Vancouver nyder godt af undersøisk kabeltilslutning og nærhed til den amerikanske vestkyst. Calgary understøtter energisektorens efterspørgsel og voksende virksomhedsteknologiske økosystemer. Atlantiske Canada, selvom det er mindre i andel, får opmærksomhed for backup, DR og regionale edge-implementeringer. Lokale regeringer støtter digital ekspansion med finansiering og incitamenter. Disse regioner tilbyder fremtidig vækstpotentiale i decentraliserede lagringsløsninger.

Konkurrenceindsigt:

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Lenovo Group

- Seagate Technology

- Veeam Software

- Hitachi Vantara

- Huawei Technologies Co., Ltd.

Det canadiske datacenterlagermarked har en konkurrencepræget blanding af globale OEM’er, lagersoftwareleverandører og integrerede infrastrukturudbydere. Dell Technologies og HPE fører med brede porteføljer på tværs af hardware, softwaredefineret lager og all-flash arrays. IBM og NetApp forbliver stærke i hybrid cloud og AI-lagerløsninger. Cisco understøtter integrerede netværk-lagersystemer til virksomhedsimplementeringer. Lenovo og Huawei henvender sig til virksomhed- og hyperskala-segmenter med præstationsdrevne platforme. Seagate og Veeam dominerer henholdsvis i HDD og databeskyttelsessoftware. Markedet er innovationsdrevet, med leverandører, der fokuserer på energieffektivitet, AI-drevet lagermanagement og support til multi-cloud-miljøer. Det fortsætter med at tiltrække investeringer gennem højvækstmuligheder i hybridlagring, edge-implementering og bæredygtighedstilpasset infrastruktur.

Seneste udviklinger:

- I januar 2025 lancerede Backblaze en ny dataregion (CA East) i Toronto, Ontario, og dannede et partnerskab med Opti9 Technologies, Canadas største Veeam Cloud Service Provider, for at levere overholdelsesvenlige, overkommelige cloud-lagringsløsninger med vægt på datasuverænitet.

- I oktober 2024 sikrede Cologix 1,5 milliarder USD i kapital til at finansiere nye datacenterudviklinger og udvide sin tilstedeværelse på tværs af Canada, hvilket understøtter væksten i lagringsinfrastruktur.