Executive Resumé:

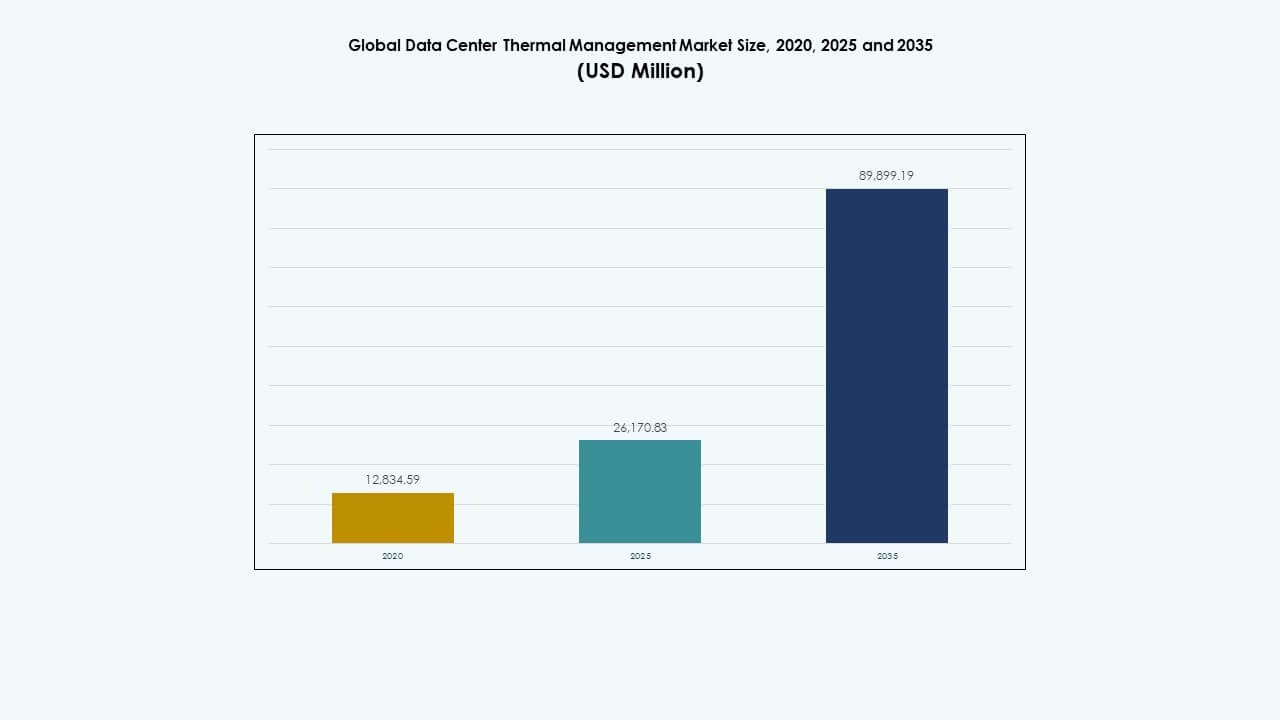

Den globale datacenterlagermarkedstørrelse blev vurderet til USD 12.834,59 millioner i 2020 til USD 26.170,83 millioner i 2025 og forventes at nå USD 89.899,19 millioner i 2035, med en CAGR på 13,06% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Datacenterlagermarkedstørrelse 2025 |

USD 26.170,83 millioner |

| Datacenterlagermarked, CAGR |

13,06% |

| Datacenterlagermarkedstørrelse 2035 |

USD 89.899,19 millioner |

Øget implementering af SSD’er, NVMe og hybride cloud-lagringsløsninger accelererer ydeevneeffektivitet og dataadgang. Organisationer prioriterer lav-latens arkitektur for at understøtte digital transformation og analyse. Det globale datacenterlagermarked understøtter forretningsmodstandsdygtighed, operationel smidighed og datadrevne beslutninger. Investorer ser stærk langsigtet værdi i denne sektor på grund af udvidelse af hyperscale- og edge-datacenterprojekter, stigende efterspørgsel efter energieffektive, intelligente lagringsløsninger.

Nordamerika dominerer markedet på grund af etablerede hyperscale-faciliteter og stærk cloud-infrastruktur. Europa opretholder stabil vækst understøttet af bæredygtige lagringsløsninger og strenge datakompliansstandarder. Asien-Stillehavsområdet fremstår som den hurtigst voksende region, drevet af hurtig digitalisering, stigende cloud-adoption og regeringsledede datalokaliseringstiltag. Latinamerika og Mellemøsten viser stabil ekspansion gennem øgede virksomhedsinvesteringer i IT og voksende colocation-aktivitet på tværs af regionale markeder.

Markedsdrivere

Markedsdrivere

Stigende datamængde og cloud-adoption øger lagerbehovet

Det globale datacenterlagermarked vokser på grund af stigningen i digital transformation og virksomheders datagenerering. Virksomheder migrerer arbejdsbelastninger til cloud- og hybridmodeller, hvilket kræver skalerbare og højhastigheds lagersystemer. Det understøtter skiftet mod softwaredefinerede og virtualiserede miljøer. Virksomheder investerer i modstandsdygtig arkitektur for at håndtere voksende datasæt fra IoT, AI og analyseplatforme. Denne overgang styrker operationel smidighed og datasikkerhed. Cloud-tjenesteudbydere fremskynder udskiftningen af ældre lager med høj-densitet, lav-latens infrastruktur. Lagdelte lagermodeller vinder betydning for at balancere omkostninger og ydeevne. Investorer fokuserer på infrastrukturudvidelse, der understøtter moderne applikationsøkosystemer.

- For eksempel leverer Pure Storages FlashArray et gennemsnitligt datareduktionsforhold på omkring 5:1 i reelle kundemiljøer, opnået gennem avancerede variable blokdeduplikations- og kompressionsteknologier, der optimerer lagringseffektiviteten på tværs af arbejdsbelastninger uden manuel justering.

Fremskridt inden for lagringsteknologier forbedrer ydeevne og effektivitet

Næste generations lagringsteknologier driver større ydeevne og energieffektivitet. NVMe, SSD-arrays og all-flash-systemer redefinerer databehandlingshastighed og pålidelighed. Det understøtter latenstidsfølsomme arbejdsbelastninger og forbedrer det samlede systemgennemløb. Datadeduplikation, kompression og tiering reducerer lagerpladsen, mens omkostningseffektiviteten opretholdes. Integration af AI i datastyring automatiserer kapacitetsplanlægning og fejlprediktion. Konvergens af hardware og software øger ressourceudnyttelsen i store faciliteter. Leverandører fokuserer på kantjusterede og komponerbare lagringssystemer. Disse innovationer styrker konkurrenceevnen på tværs af virksomhed og hyperskala segmenter.

- For eksempel demonstrerer NetApps nyeste all-flash-lagringsplatforme ydeevneforbedringer med sub-millisekund latenstid (så lav som 250µs) og vedvarende gennemløbsgevinster, hvilket muliggør understøttelse af latenstidsfølsomme, høj-gennemløbs arbejdsbelastninger, der er typiske i hyperskala- og virksomhedsdatasentre.

Strategisk rolle for lagring i forretningskontinuitet og modstandsdygtighed

Virksomheder prioriterer lagring for forretningskontinuitet og katastrofegendannelse. Det globale datacenterlagermarked drager fordel af dette skift mod højtilgængelighedsarkitektur. Det muliggør replikation, redundans og sikker backup mod systemfejl eller cyberangreb. Adoption af multi-zone og multi-region data strategier sikrer oppetid. Lagringsnetværk bliver centrale for at opretholde overholdelse og styringskrav. Virksomheder tilpasser datalagring med bæredygtighedsmål gennem lavenergidrev og intelligente kølesystemer. Øget bevidsthed om datasuverænitet fremmer investeringer i lokale datafaciliteter. Disse strategier styrker operationel tillid og investorernes tillid.

Voksende investeringer i kant- og AI-drevet infrastruktur

Kantcomputing og AI-arbejdsbelastninger transformerer lagringslandskabet. Data genereret ved kanten kræver lokal, højtydende lagring for at reducere latenstid. Det understøtter autonome systemer, IoT-enheder og indholdsleveringsapplikationer. AI og maskinlæring kræver massiv realtidsbehandlingskraft, hvilket driver specialiseret hardwareadoption. Organisationer bygger AI-klar lagringsinfrastruktur med optimeret gennemløb. Integration af GPU-klynger og hukommelsescentreret lagring forbedrer inferenshastigheden. Regerings- og virksomhedsinvesteringer i AI-infrastruktur skaber vedvarende markedsmomentum. Denne trend sikrer en kontinuerlig cyklus af kapacitets- og innovationsudvidelse.

Markeds Tendenser

Markeds Tendenser

Skift mod softwaredefineret og hyperkonvergeret lagring

Det globale datacenterlagermarked ser en stærk migration mod softwaredefineret lager (SDS) og hyperkonvergerede løsninger. Disse arkitekturer muliggør fleksibel skalering og forenkler administration på tværs af hybride miljøer. Det reducerer afhængigheden af proprietær hardware og forbedrer omkostningseffektiviteten. Leverandører designer modulære platforme, der integrerer computer-, lager- og netværksfunktioner. Automatiseringsværktøjer strømliner klargøring og arbejdsbelastningsbalancering. Organisationer adopterer cloud-native lager for at tilpasse sig containeriserede applikationsudrulninger. Multi-cloud management bliver kritisk for optimering af ydeevne. Denne transformation understøtter dynamisk forretningskontinuitet og arbejdsbelastningsfleksibilitet.

Fremkomsten af grøn og energieffektiv lagerinfrastruktur

Bæredygtighed driver innovation på tværs af lagerdesign og -drift. Datacentre adopterer lavenergi SSD’er, energieffektive drev og væskekølede systemer. Det globale datacenterlagermarked tilpasser sig netto-nul kulstofmål gennem intelligent energistyring. Det fokuserer på vedvarende energikilder og reduceret hardwareaffald. Teknologier som varmegenbrug og avanceret køling forbedrer øko-ydeevnen. Leverandører udvikler genanvendelige materialer og komponenter med lang levetid for at minimere kulstofpåvirkningen. Energidashboards og AI-drevet overvågning hjælper med at optimere strømforbruget. Disse initiativer tiltrækker miljøbevidste investorer og virksomhedskøbere.

Integration af AI og prædiktiv analyse i lagerstyring

AI-integration omformer, hvordan lager styres og optimeres. Prædiktive analysetools forudsiger kapacitetsbehov og opdager tidligt anomalier. Det muliggør proaktiv vedligeholdelse og forbedrer oppetid på tværs af datacentre. Automatiseret arbejdsbelastningsfordeling forbedrer effektiviteten for højtrafikapplikationer. AI-modeller understøtter også sikkerhed gennem anomali-detektion og trusselsforudsigelse. Leverandører inkorporerer maskinlæring for dynamisk at forfine lagerallokering. Denne udvikling sikrer højere dataintegritet og servicekontinuitet. Virksomheder opnår omkostningsbesparelser, mens de forbedrer operationel synlighed og kontrol.

Udvidelse af datasuverænitet og sikkerhedsreguleringer

Strammere datastyring og privatlivslove former markedsoperationer. Det globale datacenterlagermarked tilpasser sig regionale overholdelseskrav, herunder GDPR og lokale hostinglove. Det driver investeringer i suveræn sky og datacentre i landet. Sikkerhed-ved-design principper påvirker lagerarkitekturen fra starten. Kryptering, nøglehåndtering og zero-trust rammer bliver standardpraksis. Virksomheder styrker perimeterforsvaret mod brud og ransomware. Leverandører forbedrer dataudslettelse og revisionsspor for at sikre overholdelse. Disse praksisser bygger tillid blandt regulerede industrier som finans og sundhed.

Markedsudfordringer

Markedsudfordringer

Stigende kompleksitet og omkostninger ved infrastrukturstyring

Det globale marked for datacenterlagring står over for stigende ledelseskompleksitet med hybride og multi-cloud økosystemer. Virksomheder kæmper med datasiloer og ujævn arbejdsbyrdefordeling. Det øger efterspørgslen efter orkestreringsværktøjer og dygtige fagfolk. Integration på tværs af forskellige hardware- og softwarelag bliver vanskelig. Vedligeholdelses- og energikostnader stiger med kapacitetsudvidelse. Leverandører står over for marginpres på grund af hurtige teknologiske cyklusser. Reguleringsmæssig overholdelse tilføjer operationelle omkostninger for globale operatører. Begrænset standardisering bremser interoperabilitet på tværs af platforme og innovationshastighed.

Cybersikkerhedstrusler og databeskyttelsesrisici

Voksende cybertrusler udfordrer lagringsintegritet og tillid. Ransomware-angreb og databrud målretter værdifuld virksomhedsoplysninger. Det globale marked for datacenterlagring skal tilpasse sig med lagdelte forsvarssystemer. Det lægger vægt på kryptering i hvile, indtrængningsdetektion og kontinuerlig overvågning. Øget angrebssofistikering kræver AI-drevet beskyttelse og mekanismer til realtidsgenopretning. Organisationer kæmper for at balancere tilgængelighed med strenge sikkerhedsforanstaltninger. Sårbarheder i cloud-lagring udsætter multi-lejer miljøer for højere risici. Overtrædelser af overholdelse på grund af fejlkonfigurationer forårsager omdømme- og økonomisk skade.

Markedsmuligheder

Udvidelse af Edge-datacentre og AI-integration

Edge-datacentre åbner nye muligheder for skalerbar, lav-latens lagring. Det globale marked for datacenterlagring drager fordel af AI-aktiveret automatisering, der behandler massive distribuerede datasæt. Det giver virksomheder mulighed for at håndtere arbejdsbyrder tættere på brugerne for hurtigere ydeevne. Væksten i IoT og 5G accelererer denne efterspørgsel på tværs af fremstilling, telekommunikation og sundhedssektoren. Udrulning af smart infrastruktur understøtter kontinuerlig datafangst. Investeringer i kompakte modulære lagringsenheder forbedrer markedsindtrængen. Disse fremskridt positionerer leverandører til effektivt at betjene høj-efterspørgsel, realtidsapplikationer.

Vækstpotentiale i nye økonomier og grøn teknologi adoption

Udviklingsregioner præsenterer stærke udsigter for implementering af næste generations lagring. Det stemmer overens med hurtig cloud-adoption og digital transformation i Asien-Stillehavsområdet, Afrika og Latinamerika. Regeringer fremmer lokal datahosting og vedvarende energidrevne faciliteter. Leverandører udvider med omkostningseffektive og energieffektive systemer, der passer til regionale behov. Partnerskaber med telekommunikations- og cloud-operatører styrker markedsrækkevidden. Adoption af bæredygtig hardware og AI-baseret overvågning tiltrækker globale investorer. Disse udviklinger sikrer et stabilt langsigtet vækstudsigter for markedet.

Markedssegmentering:

Efter datacenterstørrelse

Det globale marked for datacenterlagring ledes af store datacentre, der tegner sig for næsten 58% af den samlede omsætning i 2024. Disse faciliteter lagrer massive datasæt fra hyperscale cloud-udbydere og store virksomheder, der opererer AI-, IoT- og analysearbejdsbyrder. Deres efterspørgsel efter skalerbar og højhastighedslagring driver investeringer i SSD-arrays, NVMe-arkitektur og modulære racks. Mellemstore datacentre følger tæt på grund af hybrid cloud-adoption blandt mellemstore virksomheder, mens små datacentre udvider sig gradvist, understøttet af edge computing og lokaliserede datalagringsinitiativer.

Efter køleteknologi

Luftbaseret køling dominerer det globale datacenterlagermarked med over 52% andel, understøttet af dets omkostningseffektivitet og nem integration i eksisterende infrastruktur. Direkte luft- og ganginddæmningsmetoder forbliver almindelige i traditionelle datacentre. Væskebaseret køling vokser dog hurtigst på grund af høj-densitets serverstativer, der anvendes i AI og HPC-applikationer. Hybridkølingsmetoder kombinerer begge systemer for optimeret ydeevne og energieffektivitet. Avancerede termoelektriske og faseændringsmetoder opstår til niche, højvarme arbejdsbelastninger, der kræver præcis termisk styring og bæredygtighedsfokuserede operationer.

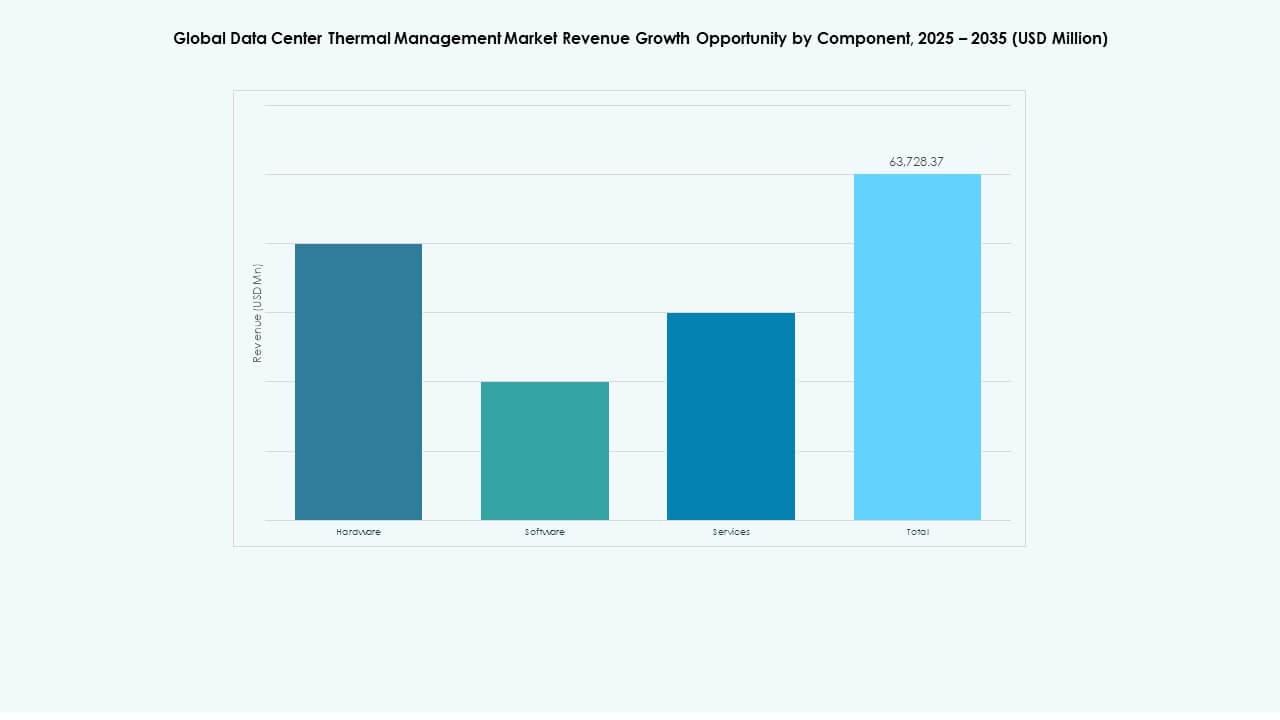

Efter komponent

Hardware repræsenterer den største komponentandel i det globale datacenterlagermarked, der overstiger 60% i 2024. Stigende implementering af SSD’er, HDD’er og modulære lagerindkapslinger driver denne dominans. Softwareløsninger, herunder automatisering og analysebaseret lagerstyring, oplever betydelig fremgang for at optimere kapacitet og sikkerhed. Servicesegmenter—installation, vedligeholdelse og opgraderinger—viser stigende efterspørgsel, da virksomheder søger livscyklus support og kontinuerlig oppetidssikring. Den kombinerede synergi af hardwarepålidelighed, smart softwareorkestrering og proaktive tjenester definerer markedskonkurrenceevne og operationel modstandsdygtighed.

Efter hardware

Køleenheder og kølere leder hardwarekategorien inden for det globale datacenterlagermarked med omkring 35% andel. Disse systemer opretholder optimal temperatur for højkapacitetsdrev og processorer. Varmevekslere og luftstrømsstyringsenheder følger, der understøtter effektiv termisk distribution og energibesparelser. Infrastrukturkomponenter såsom rørføring og distributionskanaler sikrer effektiv kølevæskecirkulation i væskebaserede systemer. Leverandører integrerer sensorstyrede køleplader for at forbedre pålideligheden under intensive arbejdsbelastninger, hvilket sikrer stabil databehandling og systemlevetid i lagerintensive miljøer.

Efter software

AI termisk optimeringssoftware leder adoption inden for det globale datacenterlagermarked, der driver forudsigelig køling og belastningsbalancering for højtydende miljøer. DCIM dashboards giver realtidsindsigt i temperatur-, fugtigheds- og lagerudnyttelsestendenser. CFD-simulation værktøjer muliggør modellering af luftstrøm og termisk dynamik før hardwareimplementering, hvilket minimerer ineffektivitet. BMS termiske moduler integrerer facilitetshåndtering for problemfri kontrol af strøm- og køleoperationer. Softwaresegmentet sikrer automatisering, effektivitet og overholdelse, hvilket gør termisk styring til en datadrevet operation.

Efter tjenester

Forebyggende vedligeholdelse har den førende andel inden for det globale datacenterlagermarkeds servicesegment. Organisationer prioriterer pålidelighed gennem forudsigende diagnostik og udstyrslevetidsprogrammer. Installation og idriftsættelsestjenester forbliver kritiske for grønne datacenteropsætninger. Overvågning som en tjeneste vinder fremgang med cloud-baseret diagnostik og AI-drevet præstationssporing. Retrofit og opgraderinger hjælper eksisterende faciliteter med at overgå til avancerede køle- og lagringsteknologier. Servicediversificering forbedrer operationel effektivitet, skalerbarhed og miljømæssig bæredygtighed, hvilket fremmer stærk vækstpotentiale for specialiserede serviceudbydere.

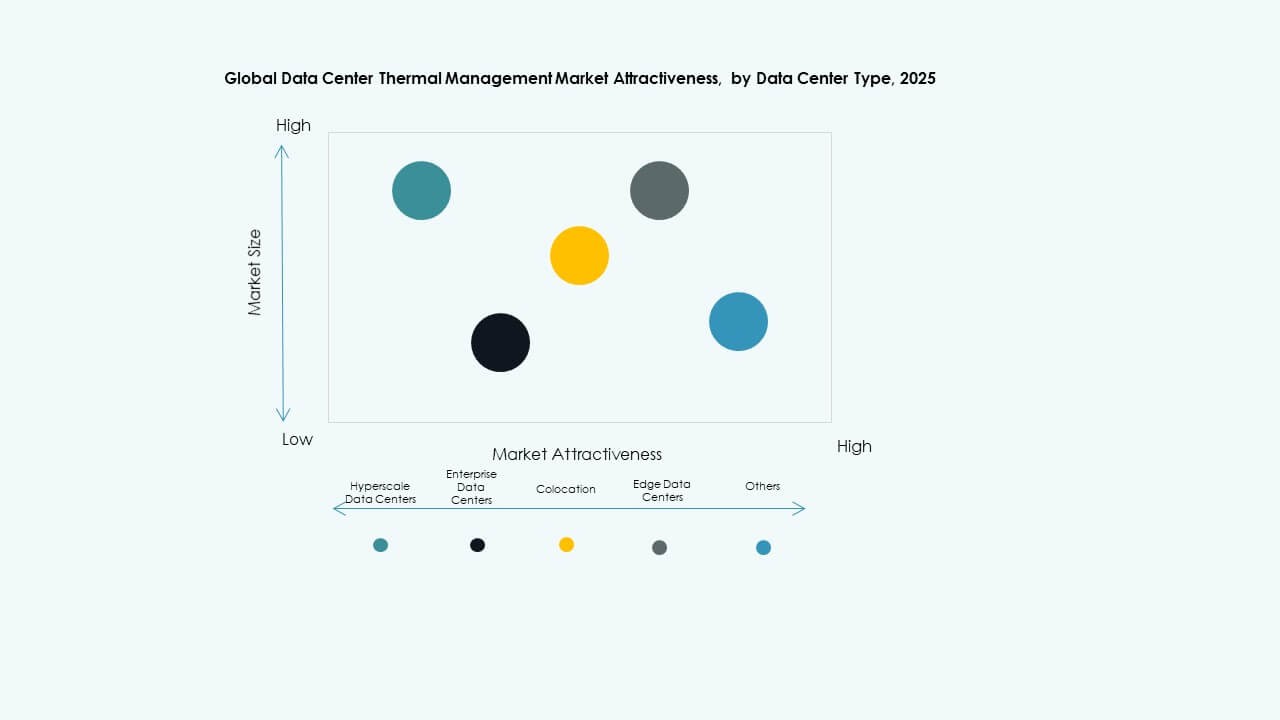

Efter datacentertype

Hyperscale-datacentre dominerer det globale datacenterlagermarked og bidrager med over 60% af den samlede indtægt. Disse centre kræver omfattende, højhastighedslagring for at understøtte cloud computing, AI og streamingplatforme. Virksomhedsdatacentre opretholder stabil efterspørgsel gennem hybride og private cloud-modeller. Colocation-udbydere udvider sig hurtigt for at imødekomme outsourcede lagerbehov fra SMB’er og globale virksomheder. Edge- og mikrodatacentre viser den højeste vækstrate, drevet af IoT, latensreduktion og realtidsanalyse ved lokaliserede knudepunkter.

Efter Struktur

Rum-baseret køling fører det globale datacenterlagermarkeds struktursegmentering med over 45% andel på grund af dets skalerbarhed og etablerede infrastruktur. Række-baseret køling følger, drevet af modularitet og effektivitet i mellemstore faciliteter. Rack-baseret køling vinder frem i høj-densitetsmiljøer, især for AI- og HPC-lagersystemer. Skiftet mod mikro-modulære og adaptive køledesign understøtter fleksibel kapacitetsudvidelse. Strukturel optimering på tværs af disse lag sikrer konsekvent temperaturkontrol, forlænget udstyrsliv og reduceret total ejeromkostning.

Regionale Indsigter:

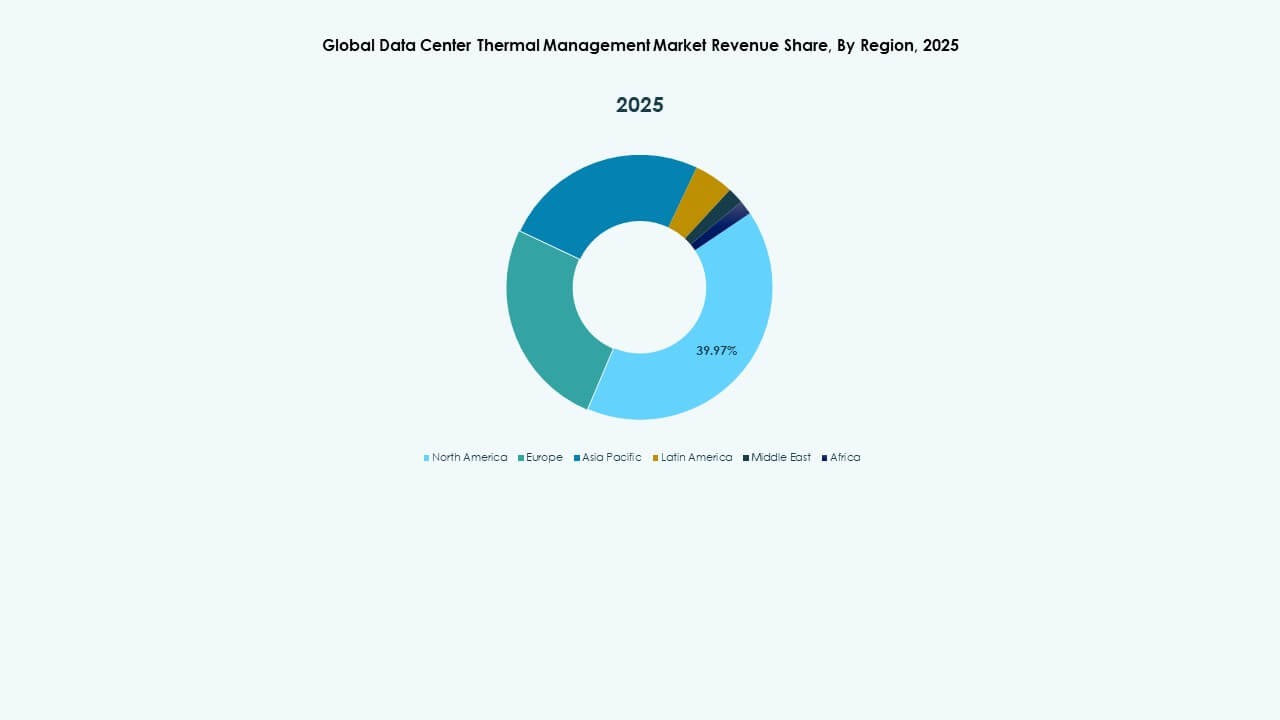

Nordamerika

Størrelsen på det nordamerikanske globale datacenterlagermarked blev vurderet til USD 5.264,75 millioner i 2020 til USD 10.460,48 millioner i 2025 og forventes at nå USD 35.730,43 millioner i 2035, med en CAGR på 13,00% i prognoseperioden. Nordamerika har den største markedsandel på omkring 38% i 2024. Det drager fordel af et modent digitalt økosystem og stærk adoption af cloud computing, AI og virksomhedsdataservices. Store hyperscale-operatører, herunder AWS, Microsoft og Google, fortsætter med at udvide lagerkapaciteten. Regionen viser stærke investeringer i NVMe, flash-arrays og hybride lagringsteknologier. Regeringsinitiativer om datasikkerhed og bæredygtighed understøtter infrastrukturvækst. Det forbliver den globale benchmark for energieffektive, højtydende datacentre. USA driver innovation, mens Canada styrker grøn datacenterudrulning.

- For eksempel annoncerede AWS detaljerede realtids-ydeevnestatistikker for EC2 Nitro-baserede instanslager NVMe-volumener, der leverer 11 omfattende metrics med et-sekunds granularitet, herunder kølængde, IOPS, gennemløb og detaljerede latenstids-histogrammer. Disse metrics muliggør præcis optimering af arbejdsbelastninger og applikations-I/O-mønstre på NVMe-lagring.

Europa

Størrelsen på det europæiske globale datacenterlagermarked blev vurderet til USD 3.566,73 millioner i 2020 til USD 6.807,03 millioner i 2025 og forventes at nå USD 21.926,41 millioner i 2035, med en CAGR på 12,34% i prognoseperioden. Europa tegner sig for omkring 27% af den globale markedsandel i 2024. Det vokser støt på grund af datasuverænitetspolitikker og udvidelse af edge- og colocation-faciliteter. Virksomheder i Tyskland, Storbritannien og Frankrig fører an i adoptionen af cloud-lagring og virtualisering. EU-initiativer, der fremmer bæredygtig infrastruktur, accelererer investeringer i grøn lagring. Den stigende efterspørgsel efter AI-aktiveret datastyring og analyse styrker også den regionale vækst. Virksomheder adopterer SSD’er og intelligent køling for effektivitetsgevinster. Regionalt samarbejde om vedvarende energikilder understøtter lavkulstof datalagringsstrategier. Det forbliver et vigtigt knudepunkt for compliance-drevet, energieffektiv lagerudvikling.

Asien og Stillehavsområdet

Størrelsen på det globale datacenterlagermarked i Asien og Stillehavsområdet blev vurderet til USD 2.836,44 millioner i 2020 til USD 6.595,05 millioner i 2025 og forventes at nå USD 25.526,88 millioner i 2035, med en CAGR på 14,39% i prognoseperioden. Asien og Stillehavsområdet holder cirka 25% af det globale marked i 2024 og repræsenterer den hurtigst voksende region. Hurtig digitalisering i Kina, Indien, Japan og Sydkorea driver udvidelsen af hyperscale og colocation datacentre. Cloud-migration, 5G-udrulning og stigende AI-arbejdsbyrder driver efterspørgslen efter storstilet lagring. Indenlandske og internationale virksomheder investerer i nye faciliteter for at understøtte regional datavækst. Regeringer fremmer datalokalisering og grønne energitiltag. Det drager fordel af konkurrencedygtige byggeomkostninger og en ung digital økonomi. Vækst i fremstillings- og fintech-sektorerne øger yderligere efterspørgslen efter robust lagerinfrastruktur.

- For eksempel leverer Samsungs PM9A3 NVMe SSD’er, der er bredt anvendt i store asiatiske hyperscale datacentre, sekventielle læsehastigheder op til 7.000 MB/s og skrivehastigheder op til 5.000 MB/s, hvilket accelererer AI-arbejdsbyrdebehandling og cloud-migration i regionen.

Latinamerika

Størrelsen på det globale datacenterlagermarked i Latinamerika blev vurderet til USD 639,16 millioner i 2020 til USD 1.282,37 millioner i 2025 og forventes at nå USD 4.000,51 millioner i 2035, med en CAGR på 11,98% i prognoseperioden. Latinamerika bidrager med cirka 6% af den globale markedsandel i 2024. Brasilien, Mexico og Chile fører an med stigende adoption af cloud og colocation. Udvidelsen af 5G-netværk og lokale datacentre understøtter digital transformation. Det oplever en stabil migration mod SSD og hybride lagerplatforme. Regionale virksomheder investerer i backup- og katastrofegendannelsesløsninger. Energieffektivitet og vedvarende energikilder får større betydning i nye projekter. Øget regeringsstøtte til datalokalisering styrker vækstpotentialet. Det tiltrækker globale hyperscale-udbydere, der etablerer regionale cloud-tilgængelighedszoner.

Mellemøsten

Størrelsen på markedet for datacenterlagring i Mellemøsten blev vurderet til USD 345,25 millioner i 2020 til USD 672,59 millioner i 2025 og forventes at nå USD 1.856,42 millioner i 2035, med en CAGR på 10,56% i prognoseperioden. Regionen har tæt på 3% af den globale markedsandel i 2024. Stærke investeringer i datainfrastruktur i UAE og Saudi-Arabien driver markedsvæksten. Udvidelse af smart city-projekter og nationale digitale transformationsprogrammer øger efterspørgslen. Virksomheder inden for energi, bank og logistik øger implementeringen af private skyer. Der ses en voksende præference for modulære, energieffektive lagringssystemer. Regeringsstøttede initiativer til at være vært for regionale cloud-zoner forbedrer modstandsdygtigheden. Reguleringer for datalokalisering opmuntrer udviklingen af nye faciliteter. Regionale partnerskaber med globale IT-firmaer styrker markeds konkurrenceevnen.

Afrika

Størrelsen på markedet for datacenterlagring i Afrika blev vurderet til USD 182,25 millioner i 2020 til USD 353,31 millioner i 2025 og forventes at nå USD 858,54 millioner i 2035, med en CAGR på 9,30% i prognoseperioden. Afrika tegner sig for næsten 1% af den globale markedsandel i 2024. Voksende digital inklusion og modernisering af virksomheder driver investeringer i tidlige stadier. Sydafrika, Nigeria og Egypten fører an med hyperscale- og colocation-datacenterprojekter. Cloud-adoption udvides hurtigt blandt telekommunikations- og offentlige sektor enheder. Det står over for udfordringer relateret til strømtilgængelighed og tilslutningsomkostninger. Investeringer i vedvarende energidrevne faciliteter forbedrer operationel bæredygtighed. Globale teknologifirmaer øger tilstedeværelsen gennem partnerskaber med lokale operatører. Stigende smartphone- og fintech-adoption accelererer væksten i lagringsinfrastruktur på tværs af større økonomier.

Konkurrenceindsigter:

Konkurrenceindsigter:

- Airedale International Air Conditioning Ltd.

- Asetek, Inc.

- Black Box Corporation

- Canovate Group

- Coolcentric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Eaton Corporation

- Fujitsu Limited

- Huawei Technologies Co., Ltd.

- Johnson Controls International plc

- Liebherr-International AG

- Mitsubishi Electric Corporation

- Munters Group AB

- Nortek Air Solutions, LLC

- Rittal GmbH & Co. KG

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Vertiv Group Corp.

- Andre

Det konkurrenceprægede felt i det globale marked for datacenterlagring indeholder en blanding af etablerede infrastrukturleverandører, specialister i termisk styring og integrerede løsningsudbydere. Virksomheder som Schneider Electric, Eaton og Vertiv dominerer takket være brede porteføljer, der dækker strøm-, køle- og lagringsinfrastruktur — og leverer nøglefærdige løsninger til hyperscale- og virksomhedsdatacentre. Firmaer som Fujitsu og Huawei forbliver stærke gennem hardwaredybde og global rækkevidde. Mindre og nicheaktører bringer specialiserede køle- eller modulære rack-innovationer, der målretter edge- eller høj-densitets arbejdsbelastninger. Markedskonkurrencen centrerer sig om at levere høj pålidelighed, energieffektivitet og skalerbarhed under stigende dataefterspørgsel. Det belønner firmaer, der kombinerer lagringsydelse med effektive termiske og strømsystemer, hvilket giver investorer klarhed om langsigtet infrastrukturværdi.

Seneste udviklinger:

- I december 2025 lancerede Wasabi Technologies en ny funktion kaldet Covert Copy, der er beregnet til at beskytte kritiske backupdata mod eksterne og interne trusler, med fokus på øget datasikkerhed for backup-løsninger inden for datacenterlagringsmiljøer.

- I september 2025 lancerede HiTHIUM, en global leverandør af integrerede energilagringsløsninger, sin AI-datacenter energilagringssystem (ESS) portefølje på RE+ 2025. Produkterne inkluderer ∞Power 6,25MWh 8-timers langvarig BESS, ∞Power N2,28MWh 1-times BESS, og en levetidsvurderingsmodel specielt designet til AI-datacenter ESS.